ЯКИМИ БУДУТЬ НАСЛІДКИ КОРОНАВІРУСНОЇ КРИЗИ: ГЛОБАЛЬНА ІНФЛЯЦІЯ ЧИ ДЕФЛЯЦІЯ?

Сьогодні макроекономісти чи не найбільш активно обговорюють, який вплив матимуть наслідки коронавірусної кризи та реакція на неї урядів на формування цін у розвинутих економіках.

Інфляція чи дефляція? Відповідь залежить як від викликаних кризою шоків для попиту та пропозиції, так і від політик урядів та центральних банків.

Запуск масштабних програм фінансової допомоги на тлі перебоїв у постачанні, викликаних карантинними обмеженнями по всьому світу, викликають тривогу, що після послаблення обмежень може відбутися стрибок інфляції (Гудхарт, Предхен, 2020). Але багато економістів натомість тривожаться через дефляцію чи принаймні меншу інфляцію, ніж хотіли б (наприклад, Бланшар (2020), Майлз та Скотт (2020)).

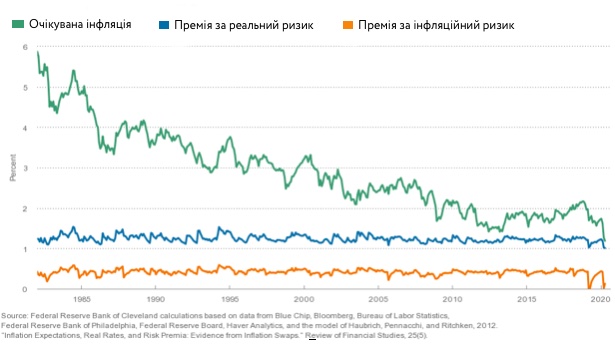

Ситуація на фінансових ринках наразі свідчить на підтримку другої гіпотези: очікувана інфляція, яка оцінюється різницею між ставкою на номінальні облігації та індексовані за інфляцією облігації, становить близько 1%. Інвестори прогнозують, що за п’ять-десять років ФРС, ЄЦБ та Банк Японії вже не зможуть підживлювати інфляцію достатньо, щоб досягти своїх інфляційних цілей (2%). Очікування щодо середньої інфляції в США на наступні десять років, розраховані Федеральним резервним банком Клівленда, впали з 1,7% у січні до 1,2% у квітні. Це найнижчий рівень за всю історію (рисунок 1).

Рисунок 1. Очікування щодо інфляції та реальної інфляції на десятирічний період

Ще один важливий сигнал – падіння цін на сировину. В наступні кілька місяців наднизькі ціни на енергоносії вплинуть і на інші ціни в економіці, а це посилить дефляційний тиск. До того ж, річна загальна та базова інфляція у США та єврозоні у березні також знизилися порівняно з лютим.

Іншими аргументами щодо збереження переважаючого дефляційного тиску у найближчому майбутньому є такі:

- Попри те, що пропозиція і справді страждає через хвилю закриттів, звільнень, зупинок компаній, попит реагує надто сильно, що призводить до дефіциту попиту. Цей факт, описаний в літературі як «кейнсіанський шок пропозиції», добре пояснений у роботі Геррері та ін (2020): падіння попиту з боку працівників у закритих секторах посилюється додатковим падінням попиту з боку працівників у секторах, яких криза не торкнулася напряму, через зниження доходів і скорочення зайнятості.

- Заходи, яких вживає уряд для підтримки економіки, у найкращому випадку просто компенсують падіння попиту через соціальне дистанціювання.

- Працівники секторів, які не зачепила криза, або які вже відновлюються, можуть почати створювати додаткові заощадження через страх другої хвилі пандемії та невизначеність щодо роботи. Таким чином, попит на товари тривалого користування, подорожі, послуги готелів, ресторанів та кафе (HoReCa) залишатиметься низьким (хоча деякий відкладений попит може бути реалізований у перші кілька тижнів/місяців після відновлення економічної діяльності).

- Компанії будуть менше інвестувати через низький попит та очікування другої хвилі пандемії. Звичайно, пандемія змусить інвестувати в лікарні, медичне обладнання, фармацевтику, ІТ-сервіси, організацію віддаленої роботи, автоматизацію та роботизацію тощо. Але це не зможе повністю компенсувати падіння інвестицій.

- Природна відсоткова ставка впаде через зниження продуктивності та збільшення заощаджень. Бланшар (2020) вважає дуже велике зростання нейтральної ставки наслідком високої пропозиції державних облігацій та необхідності підвищення ставки урядами для їх продажу на ринку однією з потенційних причин повернення інфляції. Однак він вважає цей сценарій дуже малоймовірним. Більше того, Джорда та ін (2020), використовуючи набір даних про 15 основних пандемій 14 століття, виявляють, що реальні норми дохідності залишалися низькими протягом приблизно 40 років після пандемії.

- Хоча Джорда та ін (2020) показують, що після пандемії реальна заробітна плата зазвичай зростає, на нашу думку, ситуація після Covid-19 буде інакша. У попередні пандемії велика кількість загиблих спричиняла дефіцит робочої сили, а Covid-19 має порівняно низький рівень смертності, особливо серед людей працездатного віку. Таким чином, пандемія Covid-19 навряд чи значно зменшить робочу силу. Проте різко зросте кількість безробітних, і як наслідок, ми матимемо справу з надлишком робочої сили.

- Коли ресторани та готелі знову відкриються, вони, ймовірно, поставлять нижчі ціни, адже люди будуть схильні більше заощаджувати та дотримуватися соціального дистанціювання, що призведе до зниження інфляції.

- Не відбувається фізичного знищення капіталу, а вихід з карантину може дуже швидко вивести потенційні обсяги випуску товарів на докризовий рівень. Тим часом коригування попиту буде відставати навіть за умови допомоги з боку держави.

Основний ризик для втілення сценарію дефляції випливає з політичних міркувань. Зараз висока інфляція є найбільш ефективною політичною відповіддю на кризу. Вона може поєднуватися з фінансовою репресією, якою уряди намагатимуться стимулювати попит на свої облігації.

Якщо інфляція суттєво прискориться через велике фіскальне та грошове стимулювання, центральні банки матимуть арсенал для її уповільнення до бажаного (цільового) рівня, але одночасно це створить додаткові перешкоди відновленню економіки. Однак такий досвід фінансування державних витрат може спровокувати величезний політичний тиск для збереження програм допомоги. Він стимулюватиметься намаганням знизити відношення боргу до ВВП насамперед за рахунок підвищення номінального ВВП (відображаючи так зване «фіскальне домінування»), тобто через накладення «інфляційного податку» на заощадження. І якщо центральні банки спробують підвищити процентні ставки в такій ситуації, вони зіткнуться з політичним тиском, який може загрожувати їхній незалежності (Гудхарт і Предхен (2020)). Це може бути серйозною проблемою для ФРС, тоді як ЄЦБ більше захищений політчичними преференціями низької інфляції.

Інший потенційний ризик пов’язаний із погіршенням китайсько-американських стосунків через пошук винних у пандемії COVID-19 та відновлення торговельних воєн. У цьому сценарії зростання цін на імпорт може призвести до зростання загальної інфляції в США. Політика протекціонізму в глобальному масштабі може принести ті самі результати.

Хоча загалом ми вважаємо низький рівень інфляції найвірогіднішим сценарієм, варто зробити два важливих застереження.

По-перше, оскільки пандемія радикально змінює структуру економіки та поведінку агентів, виміряти споживчу інфляцію в найближчі місяці буде непросто. Гудхарт і Предхен (2020) констатують, що «зараз, коли кошик споживчих товарів і послуг так раптово змінився, протягом наступних кількох місяців стане майже неможливо зібрати обґрунтовані і значущі дані для ІСЦ, ІПЦ чи будь-якого іншого виду інфляції». Це може суттєво спотворити як статистику інфляції, опубліковану національними статистичними відомствами, так і реакцію влади на ці дані.

По-друге, не менш різкі зміни у поведінці споживачів, спричинені пандемією, призведуть до значної зміни відносних цін. І хоча ціни на більшість товарів довгострокового користування та послуг якийсь час залишатимуться низькими, ціни на окремі товари та послуги можуть стрибнути внаслідок зміни уподобань споживачів. Наприклад, ціни на фармацевтичні товари та медичні послуги, швидше за все, зростуть через високий попит та зростання витрат на робочу силу. Також міркування продовольчої безпеки можуть змусити деякі країни застосовувати обмеження експорту продовольства, що призведе до дефіциту поставок і, отже, до підвищення цін на продовольство в розвинених економіках.

Крім того, з початку карантину спостерігається великий попит на онлайн-сервіси (наприклад, онлайн-телебачення, ігри, освіта тощо) та ІТ-обладнання. Однак такий попит, ймовірно, стимулюватиме зростання пропозиції та не призведе до значних коливань інфляції, як показують останні десятиліття. А от зростання попиту та виробництва (разом з інвестиціями бізнесу в ІТ-інфраструктуру) може підвищити попит і ціни на рідкоземельні елементи.

Низький рівень інфляції та нестабільна ситуація в розвинутих економіках може принести ринкам, що розвиваються, включаючи Україну, як загрози, так і нові можливості. З одного боку, більшість таких ринків є експортерами сировини, а вони зазвичай страждають у періоди низької інфляції. З іншого боку, нижча імпортна інфляція розширює можливості для запровадження внутрішніх стимулів (за допомогою фіскальних та монетарних інструментів). Однак ці стимули повинні бути добре прораховані, щоб дати максимальний поштовх до економічного відновлення, зберігши при цьому цінову та фінансову стабільність. На відміну від розвинутих країн, яким зараз непросто досягти цільового рівня інфляції, органи влади в таких країнах, як Україна, можуть легко перевищити адекватні інфляційні показники, але з негативними наслідками для макрофінансової стабільності, що погано вплине на відновлення економіки після карантину.

________

Автор: Сергій Ніколайчук, голова департаменту макроекономічних досліджень групи ICU

Джерело: Vox.Ukraine