Золотовалютні резерви України зменшуються: чи варто хвилюватися

Міжнародні резерви – один із ключових макроекономічних показників для більшості країн світу. До них зараховують іноземну валюту, яка належить Національному банку та уряду. Часто вживають термін «золотовалютні резерви», однак частка благородного металу в загальному обсягу резервів становить лише 5.6%.

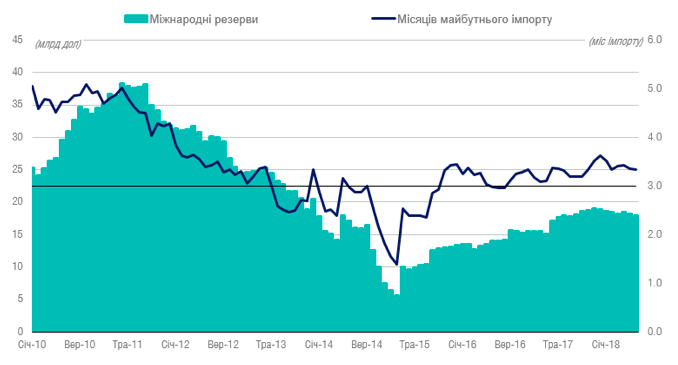

Головним орієнтиром для інвесторів є не стільки розмір резервів, скільки їхнє співвідношення до обсягів майбутнього імпорту. Критичним значенням прийнято вважати позначку у три місяці – чим вище від цього порогу, тим впевненіше може почувати себе країна та її грошова одиниця. Майже весь період із середини 2013 року і до серпня 2015-го для України це співвідношення було нижчим за безпечне. Завдяки підтримці міжнародних партнерів, зокрема МВФ, Україні вдалось наростити свої резерви до більш безпечного рівня у 3.2 місяці майбутнього імпорту, однак говорити про суттєвий прорив поки рано.

Джерела: НБУ, розрахунки ICU

Існують два основних шляхи збільшення міжнародних резервів – валютні інтервенції та надходження від позик у валюті. Найкращим способом поповнити резерви є викуп валюту з ринку. Для цього Нацбанк проводить інтервенції на валютному ринку, коли бачить надлишок її пропозиції. На відміну від позиченої, валюту, викуплену з ринку, не потрібно повертати та виплачувати відсотки, ці надходження не збільшують розмір державного боргу. Однак купівля валюти Нацбанком має і зворотну сторону: покупка американської валюти регулятором дещо стримує курс гривні від укріплення. В 2016-2018 роках, в середньому, чиста покупка валюти НБУ становила $1.2-$1.6 млрд.

На жаль, можливості наповнювати резерви ринковим шляхом є обмеженими пропозицією долара зі сторони експортерів, які продають частину валютної виручки для розрахунків всередині країни, зокрема, сплати податків. Якщо Нацбанк буде надто активно поповнювати резерви, це створюватиме додатковий тиск на курс гривні. Крім того, українській економіці притаманна циклічність – на весну та влітку пропозиція валюти, як правило, переважає попит, що дає змогу Нацбанку викупати надлишок. В інші місяці ситуація менш сприятлива, і Нацбанк часто змушений виходити з продажем валюти.

Тому Україна продовжує залежати від позик. Надходження від МВФ чи інших офіційних кредиторів, а також залучення на зовнішніх (випуск єврооблігацій) та внутрішніх ринках (випуск валютних ОВДП) збільшують кошти уряду у валюті, відповідно збільшуючи обсяг міжнародних резервів. Необхідність повернення цих коштів із відсотками регулярно ставить перед вітчизняними урядами гостре питання щодо необхідності залучення валюти для виплат.

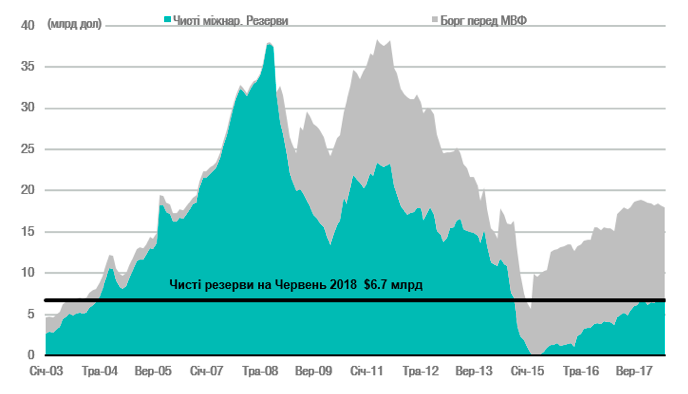

Іншим важливим показником розміру резервів є обсяг чистих резервів, який дорівнює загальному обсягу резервів зменшеному на борг перед МВФ. Таким чином, на початок липня 2018 року чисті резерви становлять трохи більше третини від валових.

Джерела: НБУ, розрахунки ICU

Україні слід нарощувати міжнародні резерви, в першу чергу чисті, для уникнення загрози обвалу гривні у майбутньому. Найкращим шляхом досягнення цього є відсутність перекосів у міжнародній торгівлі в сторону імпорту та прямим іноземним інвестиціям. Це забезпечить суттєвий надлишок пропозиції валюти, яку Нацбанк зможе викупити у резерви без створення тиску на курс.