|  |

|  |

Ринки: Зниження геополітичної напруги частково заспокоює ринки

Минулого тижня різка зміна позицій Дональда Трампа від погроз Європі до запевнень про недоречність силових дій призвела до високої волатильності на ринках і водночас незначних змін котирувань акцій і облігацій.

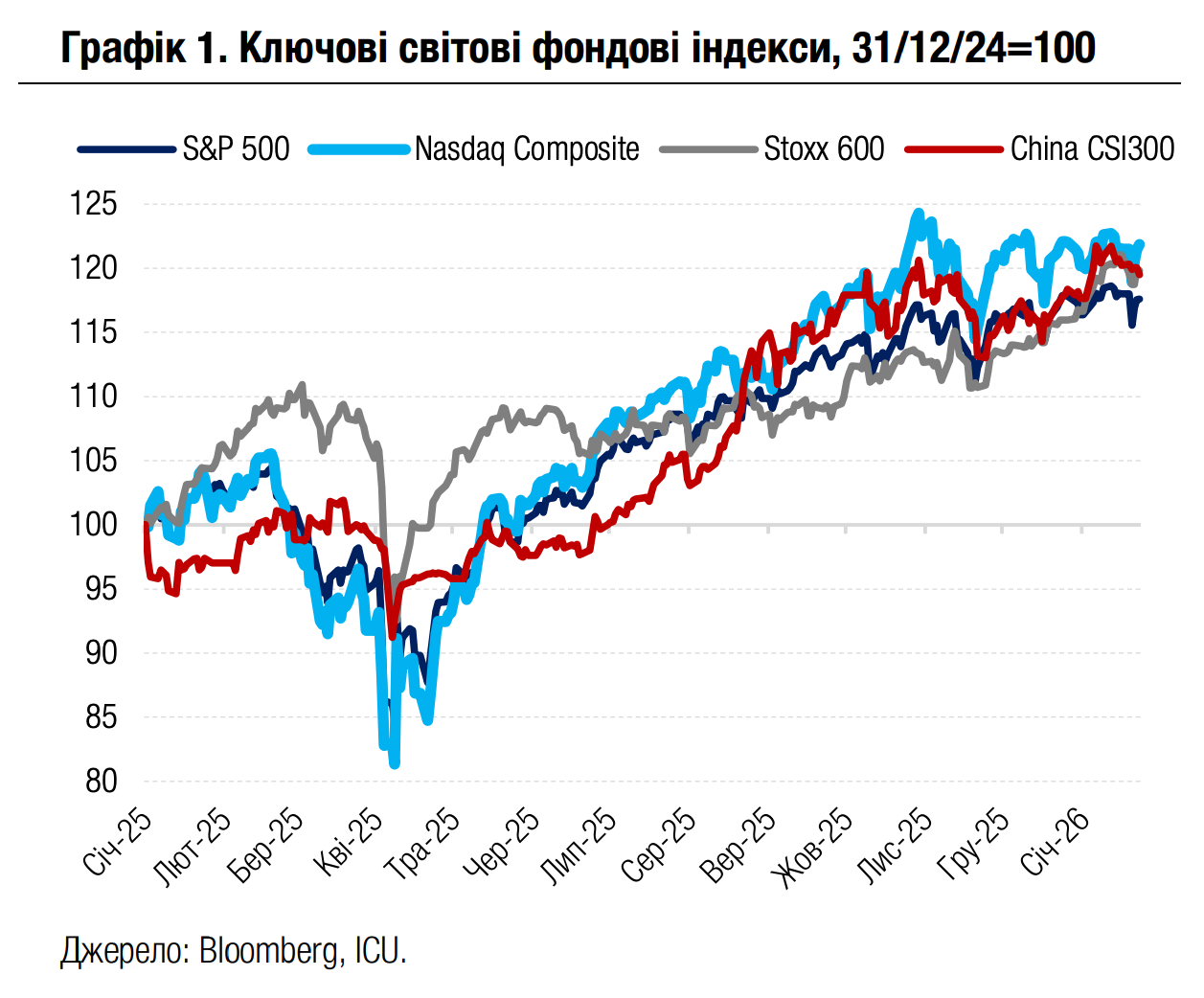

На початку тижня ринки вкрай негативно реагували на різке погіршення відносин між США та європейськими країнами через бажання Дональда Трампа встановити контроль США над островом Гренландія. Пізніше з’явилася інформація про розробку плану дій із вирішення політичної кризи навколо Гренландії, який може включити в себе розміщення військових баз США й надання прав американським компаніям на видобуток корисних копалин на острові. Також Трамп дав задній хід у своїй різкій риториці, зокрема заперечивши можливість встановлення контролю над Гренландією військовим шляхом і підвищення імпортних мит для незгодних із його намірами європейських країн. Усе це спричинило на ринках ралі, яке тривало до кінця тижня. Для індексу S&P 500 цього виявилось недостатньо, і він за підсумками тижня знизився на 0.4%. Європейський Stoxx 600 втратив за тиждень 1.0%, Водночас індекс Nasdaq 100 зміг вийти в позитивну територію з незначним тижневим зростанням на 0.3%.

Серед оприлюднених минулого тижня макроекономічних даних найважливішою була остаточна оцінка зростання ВВП США за 3кв25, її було покращено до 4.4% з 4.3% у річному вимірі. Тож на додаток до заяв представників американської адміністрації про можливе зростання ВВП на 5% за результатами 1кв26, ринки акцій отримали ще один привід для оптимізму. Водночас дохідності казначейських облігацій за тиждень не зазнали суттєвих змін.

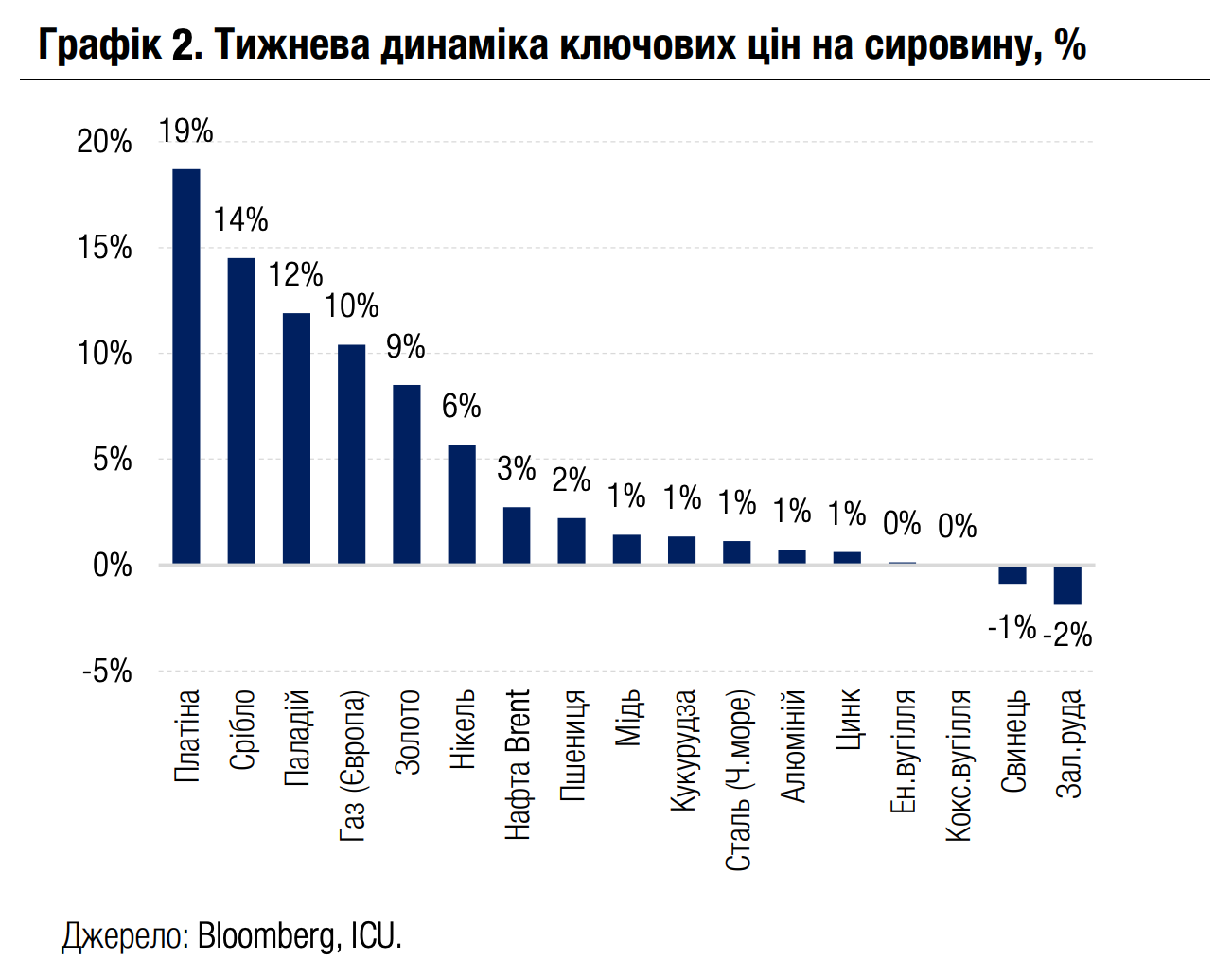

На тлі високої геополітичної невизначеності попит на дорогоцінні метали залишався високим, зокрема ціни на золото зросли за тиждень на 9% і впритул наблизились до позначки $5000 за унцію. Ціни на нафту зросли за тиждень на 3% через чергове посилення побоювань ескалації протистояння США та Ірану.

|  |

Погляд ICU: З початку року ціни на золото вже зросли на 16% і можуть продовжити зростати. Головними рушіями цього зростання залишаються наміри як центральних банків та інших державних інституцій, так і приватних інвесторів збільшити частку золота у своїх активах. Як результат, ринкові аналітики вже поновлюють перегляд прогнозів цін на золото у вищий бік.

Облігації: Мінфін підштовхує дохідності вниз

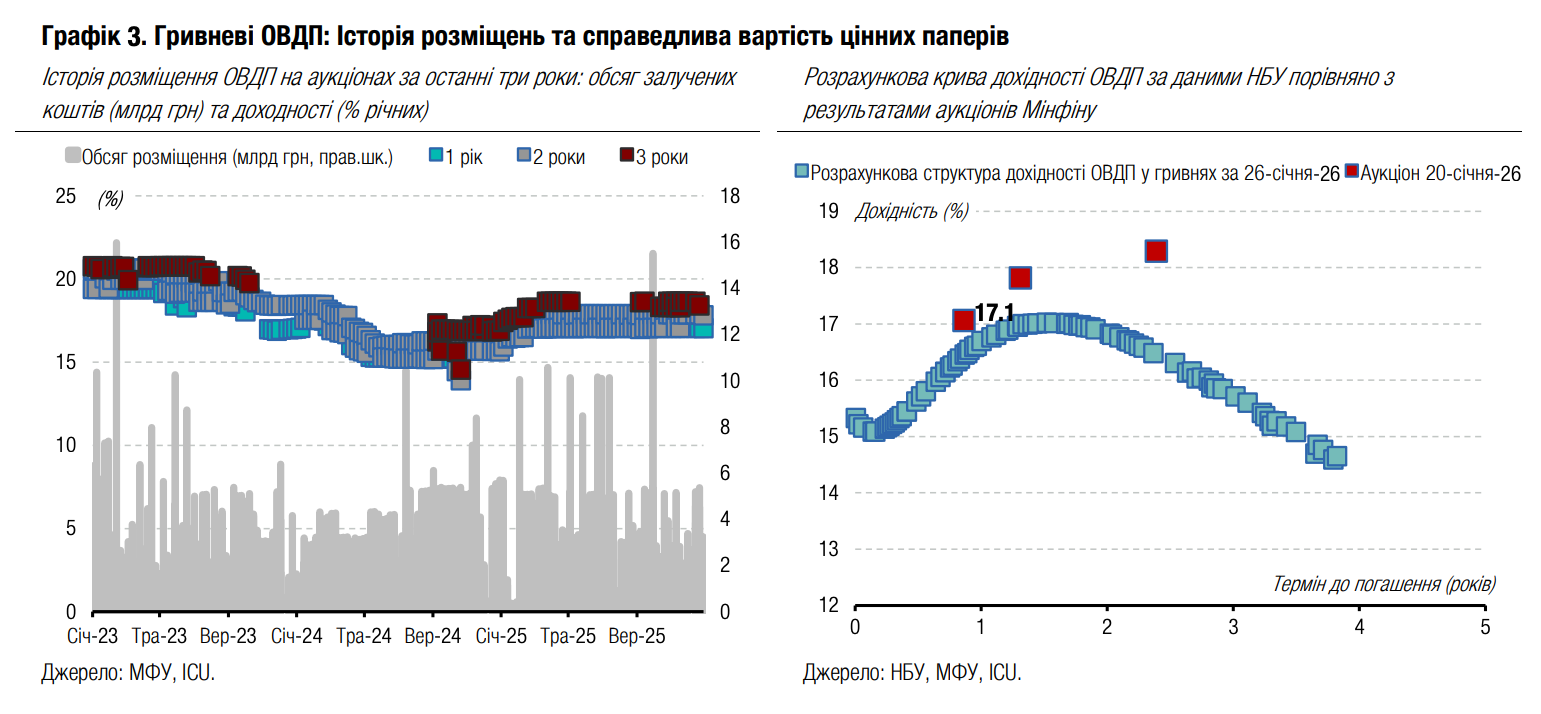

Міністерство фінансів уперше за майже десять місяців зробило крок до нижчих ставок за ОВДП, випереджаючи кроки НБУ з перегляду облікової ставки.

Минулого вівторка Мінфін зменшив пропозицію гривневих облігацій зі звичних 5 млрд грн до 2-3 млрд грн в залежності від інструменту. Це штучно збільшило перепідписку та спонукало учасників розміщень додатково конкурувати дохідностями, щоб придбати принаймні частину бажаного обсягу ОВДП.

Найбільший інтерес викликав новий трирічний інструмент, на який сформувалася більш ніж шестикратна перепідписка. Завдяки цьому Мінфіну вдалося знизити максимальну задоволену ставку на 31 б.п., а ставку купону на 32 б.п. порівняно з аналогічним інструментом, який розміщувався донедавна. Більше деталей в огляді аукціону.

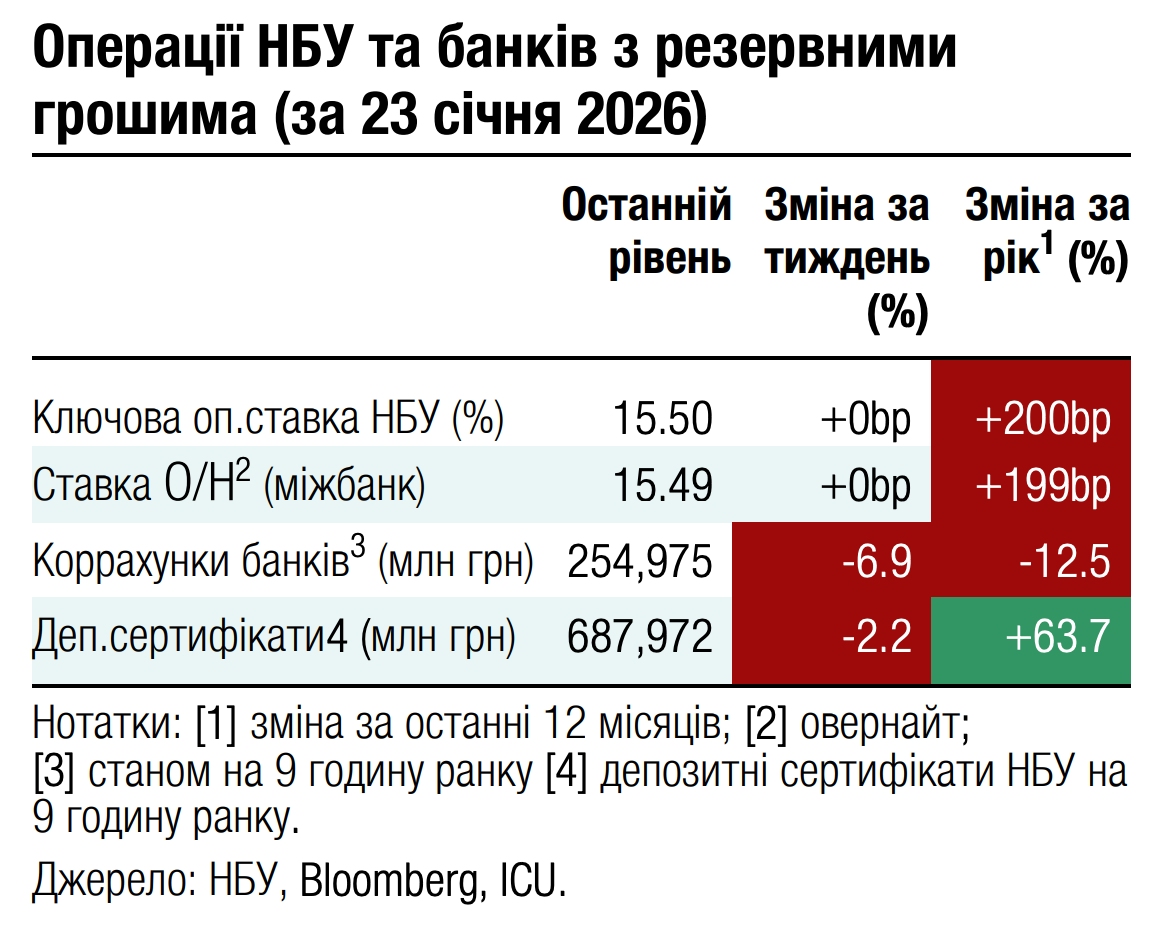

Погляд ICU: Мінфін спонукав учасників розміщення до жорсткішої конкуренції, тож ті подали більше заявок із різними дохідностями в очікуванні зниження облікової ставки наприкінці січня. Водночас учасники аукціону не поспішали агресивно коригувати дохідності у своїх заявках і дозволили Мінфіну знизити ставку купону лише на 32 б.п. Ми очікуємо, що НБУ цього тижня перейде до циклу пом’якшення монетарної політики та знизить облікову ставку на 50 б.п. до 15%. Таке рішення може додатково вплинути на дохідності ОВДП на первинному ринку. Однак із урахуванням корекції дохідностей минулого тижня додатковий вплив буде незначним. Найбільше можуть знизитися ставки за короткими ОВДП – за цими паперами дохідності минулого тижня не змінилися.

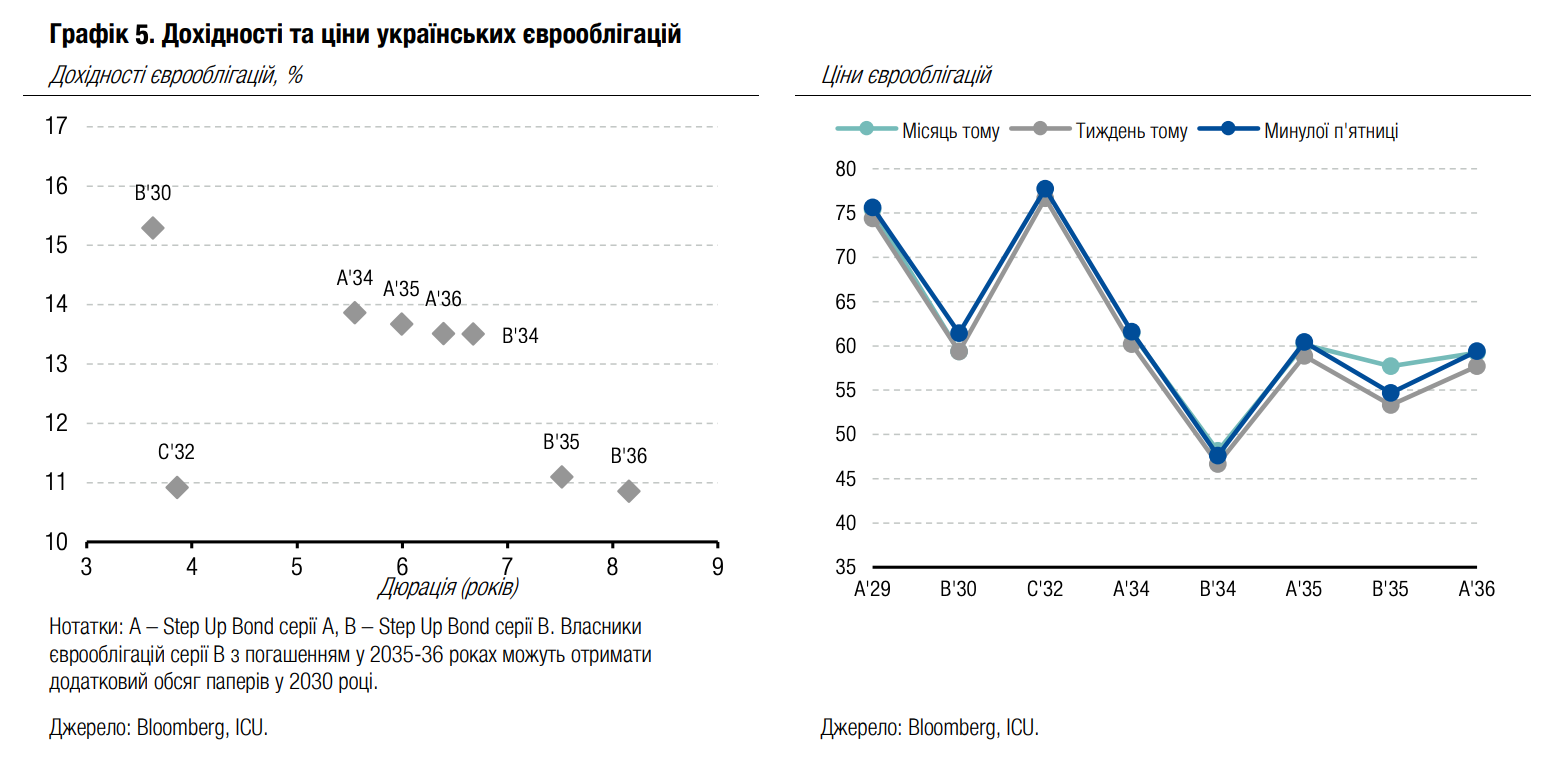

Облігації: Активізація переговорів додає оптимізму

Переговорний процес щодо припинення війни в Україні активізувався минулого тижня завдяки зустрічам під час Всесвітнього економічного форуму в Давосі. Це вплинуло на оптимізм інвесторів, однак дуже стримано.

Українські єврооблігації стрімко подорожчали минулого четверга в середньому майже на 4%, коли було остаточно підтверджено зустріч президентів України та США в рамках форуму в Давосі. У ході зустрічей було домовлено про початок тристоронніх переговорів США-Україна-росія уперше за час війни. У суботу відбувся перший раунд цих переговорів. Хоча інформація про досягнуті домовленості дуже обмежена, відгуки усіх сторін свідчать про певний прогрес.

Погляд ICU: Найближчими тижнями динаміка мирних переговорів буде єдиним вагомим чинником, що впливатиме на настрої інвесторів. На цьому етапі ми не вбачаємо достатніх сигналів про те, що росія близька до принципового рішення знизити активність бойових дій уздовж лінії фронту та обстріли цивільної інфраструктури.

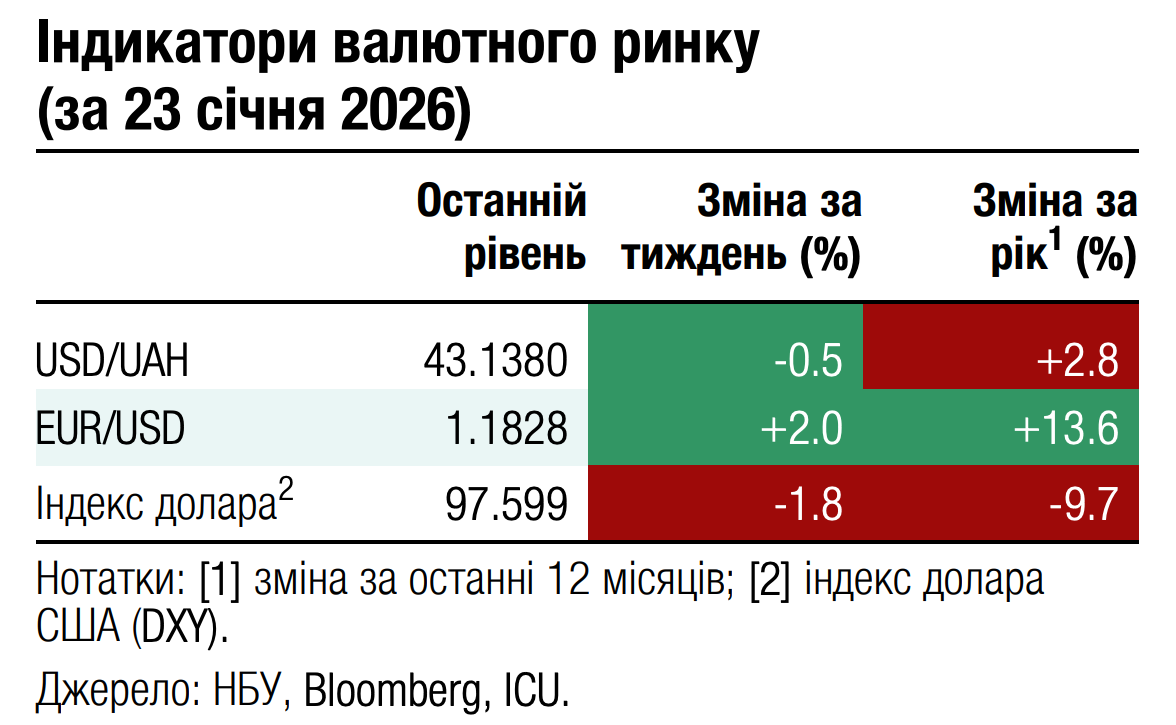

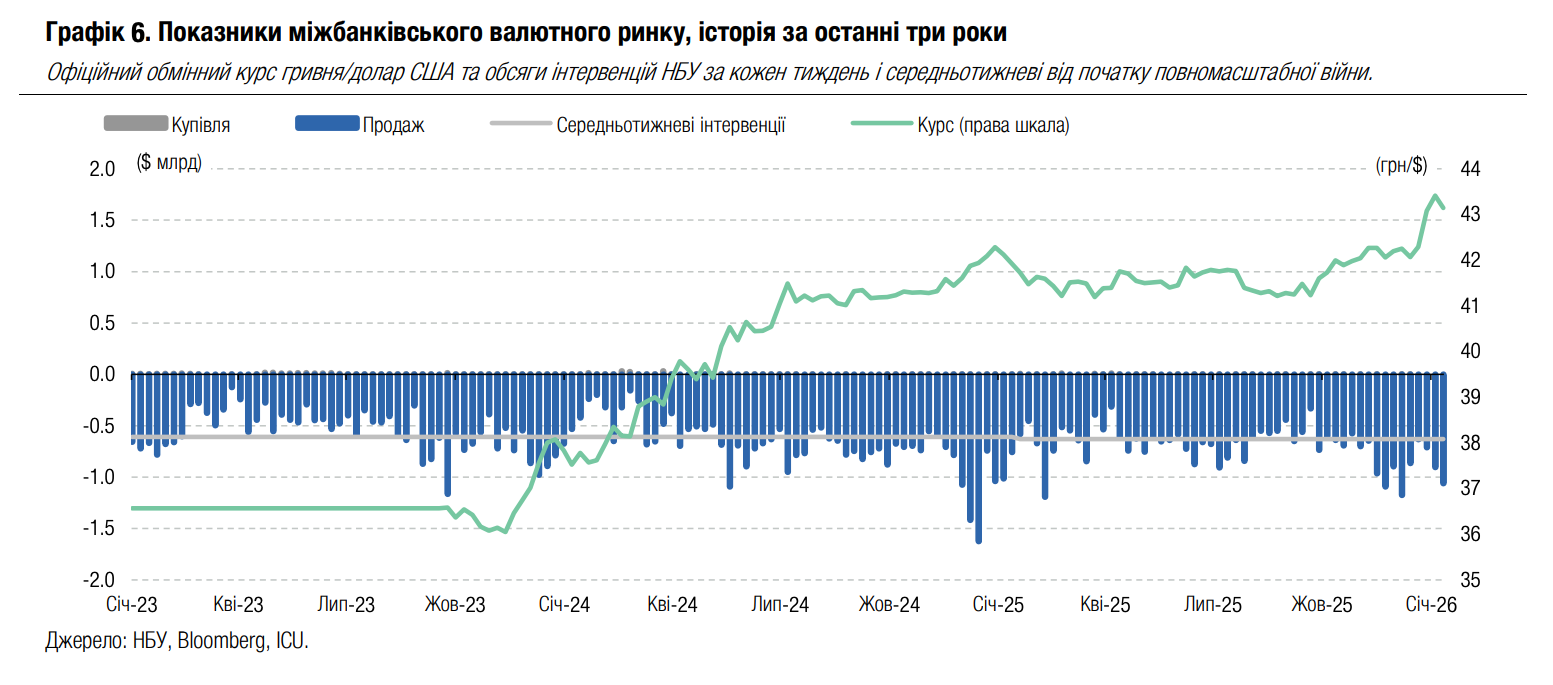

FX: НБУ намагається посилювати гривню

Минулого тижня НБУ збільшив інтервенції, прагнучи втримати курс гривні ближче до 43 грн/$.

Дефіцит валюти на ринку продовжив зростати минулого тижня, досягнувши за підсумками чотирьох робочих днів $696 млн, що на 26% більше аналогічного періоду попереднього тижня.

Задовольняючи підвищений попит на валюту, НБУ продав минулого тижня майже $1.1 млрд валюти, що стало п'ятитижневим максимумом. Однак це дозволило тримати офіційний курс гривні нижче 43.2 грн/$ більшу частину тижня.

Погляд ICU: Підвищений попит на валюту спостерігається вже третій тиждень поспіль, що змушує НБУ збільшувати інтервенції та не дозволяє йому посилити курс гривні до менш ніж 43 грн/$. Ми очікуємо, що НБУ продовжить зусилля, спрямовані на укріплення курсу гривні після стрімкої девальвації від початку року.