|  |

|  |

Ринки: Трамп пом’якшує митний режим і провокує ралі акцій

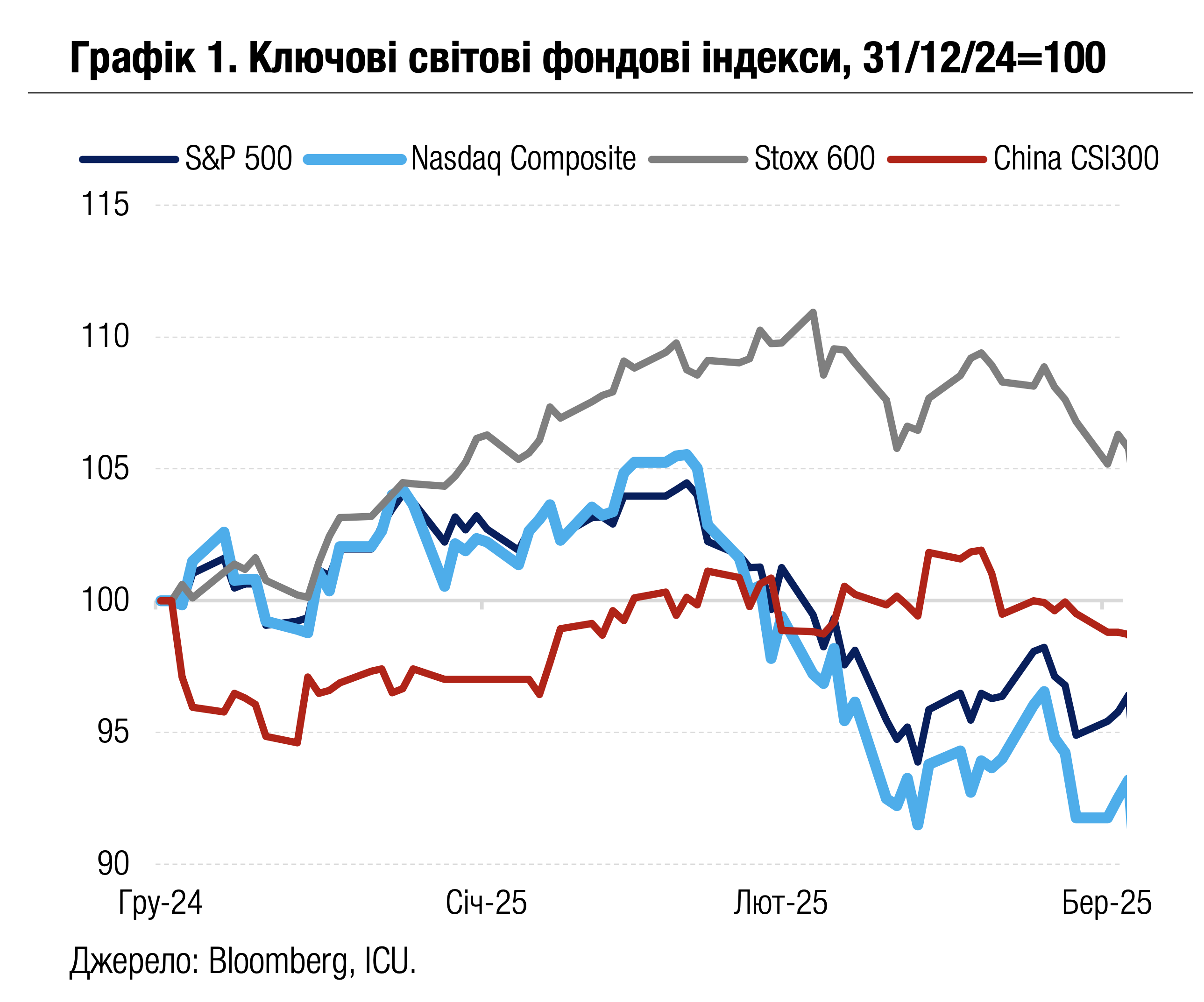

Президент США відтермінував уведення вищих за 10% мит і звільнив від мит обширний перелік електроніки, що викликало стрибок котирувань акцій. Водночас ринки облігацій продовжили падіння.

Спочатку своїм розпорядженням Трамп відклав введення вищих за 10% мит на 90 днів. Водночас продовжують діяти так звані «базові» мита, які були підвищені до ставки 10% для всіх країн, а також продовжують діяти мита, підвищені до 25% на окремі товари, такі як автомобілі, сталь та алюміній. Того ж дня американські акції стрибнули у вартості найбільше з 2008 р. Ключові фондові індекси США S&P 500 і Nasdaq 100 завершили тиждень зростанням на 5.7% і 7.4% відповідно.

Вже після закриття ринків у п’ятницю Трамп своїм розпорядженням скасовує мита на обладнання з виробництва мікросхем, напівпровідники, смартфони, комп’ютери та інші споживчі електронні прилади, у тому числі походженням з Китаю. Утім уже в неділю, від Трампа і представників його адміністрації мита надійшли сигнали, що мита на всі ці товари можуть бути повернені протягом одного-двох місяців в рамках більш коплексного заходу щодо товарів які містять напівпровідники.

|  |

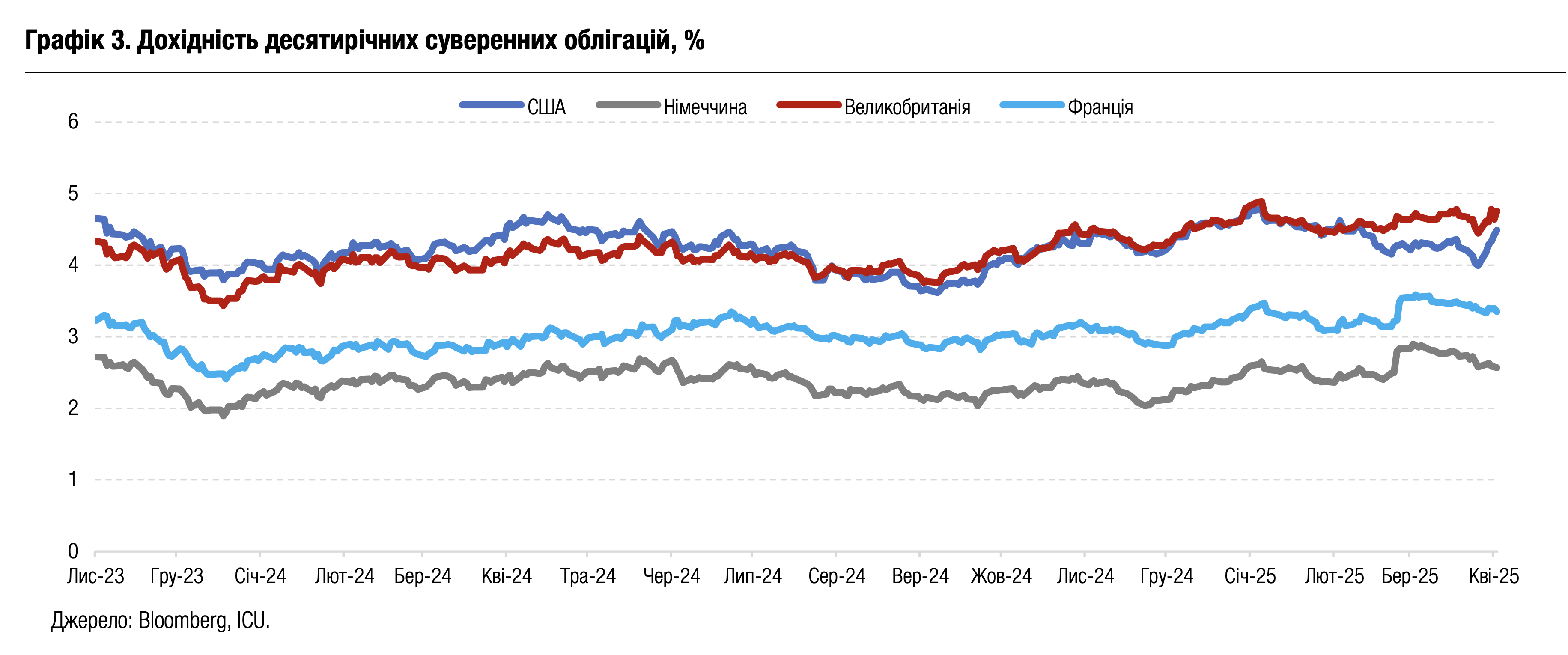

Суттєве пом’якшення позицій Трампа не викликало оптимізму на ринках облігацій. Падіння вартості американських казначейських облігацій тривало цілий тиждень, і за його підсумками дохідності десятирічних паперів підскочили на 50 б.п. до 4.49%. Услід продовжував зниження індекс вартості єврооблігацій країн, що розвиваються, EMBIV – за тиждень він втратив 2.9%. Водночас дохідності суверенних облігацій Німеччини (2.57%) й Франції (3.35%) за тиждень майже не змінились.

Також не було однозначної позитивної реакції на ринках сировини. Знову в лідерах зростання опинились ціни на дорогоцінні метали на тлі втечі коштів у малоризикові активи, а ціни на золото (+7% за тиждень) перетнули нову рекордну позначку $3200 за унцію. Ціни на нафту (-1%) продовжили зниження через побоювання слабшої світової економіки. Найбільше ж впали ціни на залізну руду (-6%) через усе більший песимізм щодо попиту на сталь у Китаї.

Погляд ICU: Ринки акцій сприйняли кроки Трампа з деескалації торговельної війни як важливі позитивні сигнали. Перш за все, на думку інвесторів, зменшується ймовірність, що адміністрація повернеться до надзвичайно різких рухів. Крім того, ринки пересвідчилися, що Трамп усе ж таки реагує на їхній тиск.

Утім, загальна жорстка протекціоністська політика нової адміністрації США залишається незмінною, а середня ставка імпортних мит США, незважаючи на пом’якшення минулого тижня, перевищує 20% у порівнянні з 2.3% на початку року. Це посилює страхи значного послаблення економіки США та світу, а також погіршує інфляційні очікування. Крім того, непередбачувані дії команди Трампа завдали серйозного удару по репутації американських цінних паперів як малоризикових активів і змушують інвесторів шукати альтернативи в сегменті дорогоцінних металів, а також фінансових активах інших розвинених країн.

Облігації: Мінфін обмінює резервні ОВДП

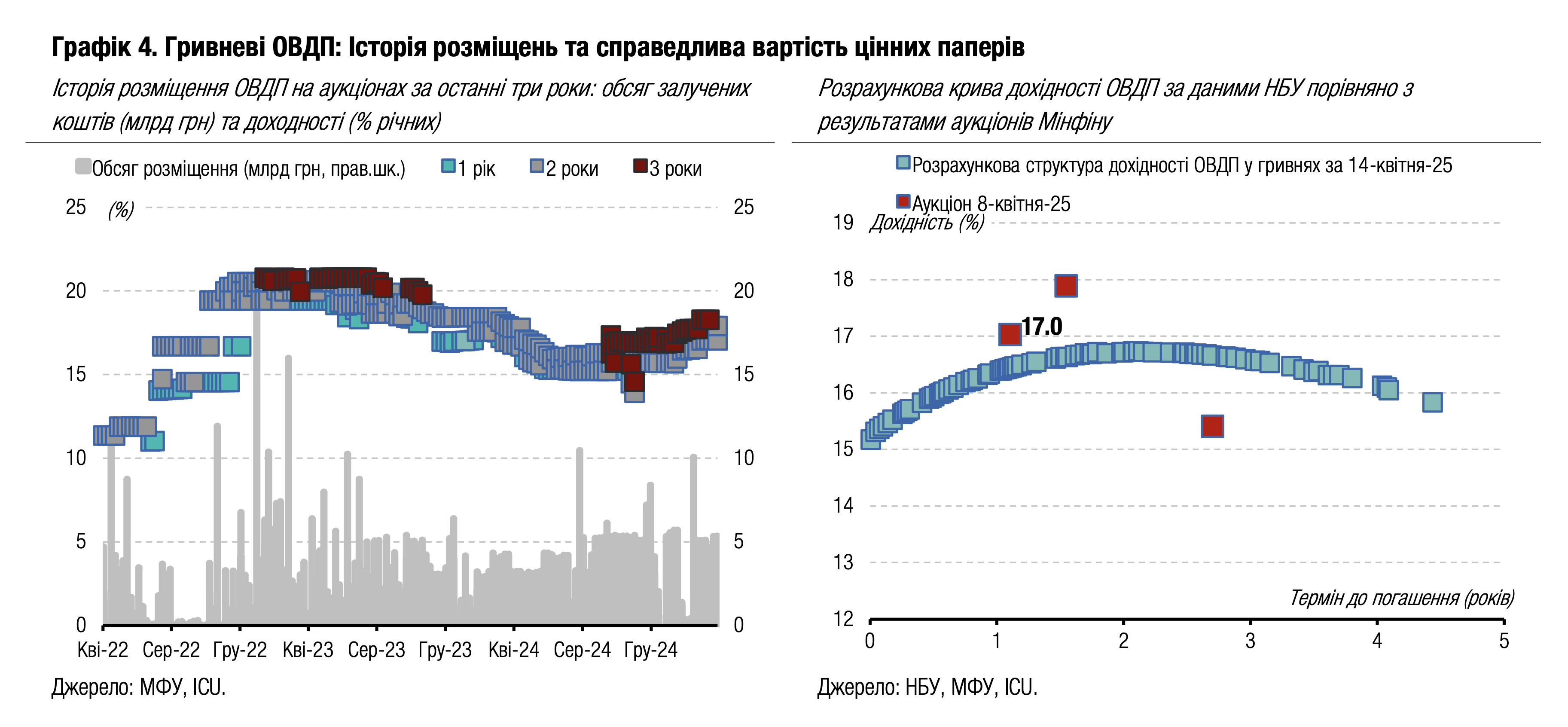

Попит на резервні облігації залишається значним, тож цього тижня Міністерство проведе аукціон з обміну резервних облігацій із погашенням у травні, а на звичайному аукціоні запропонує нові трирічні папери.

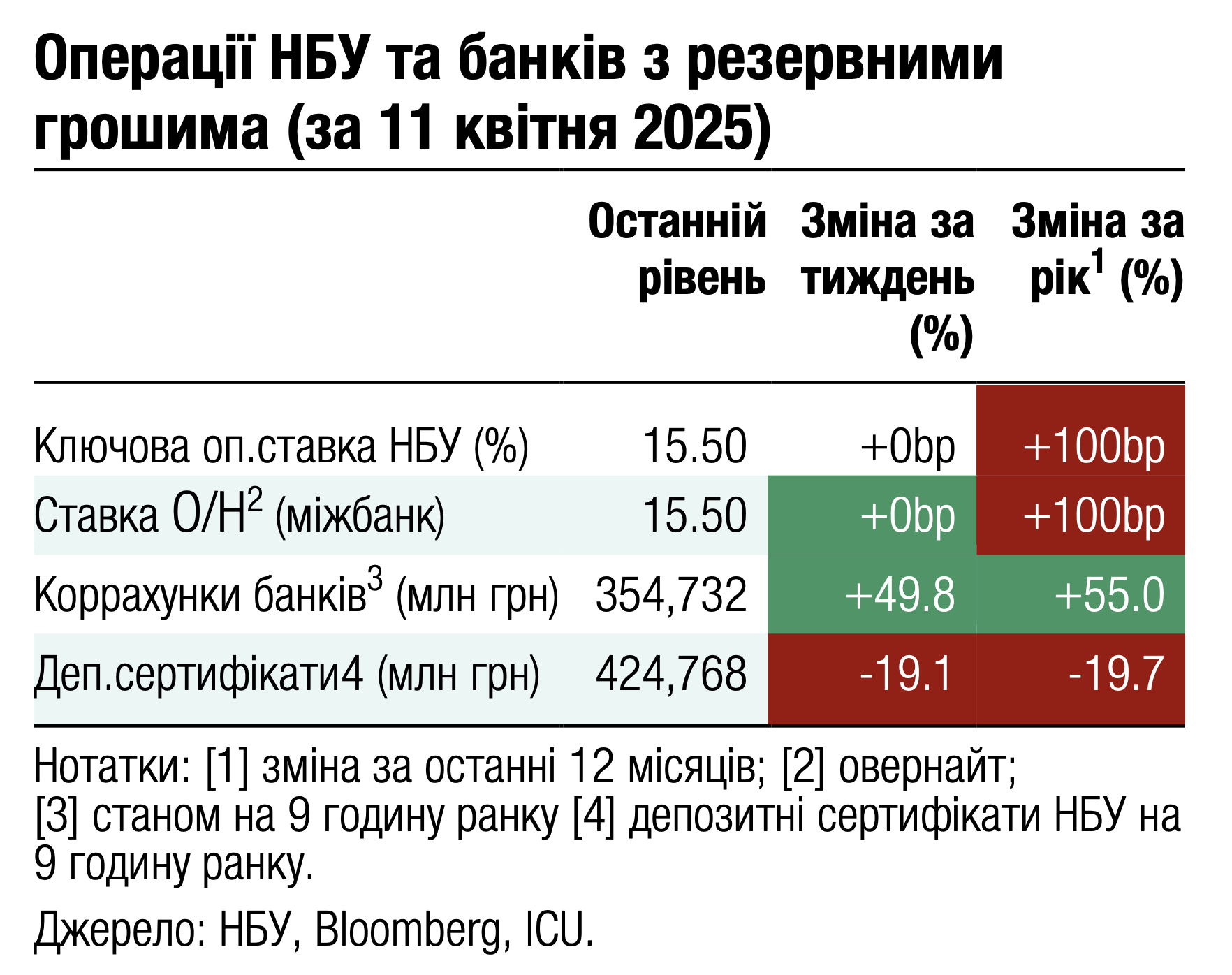

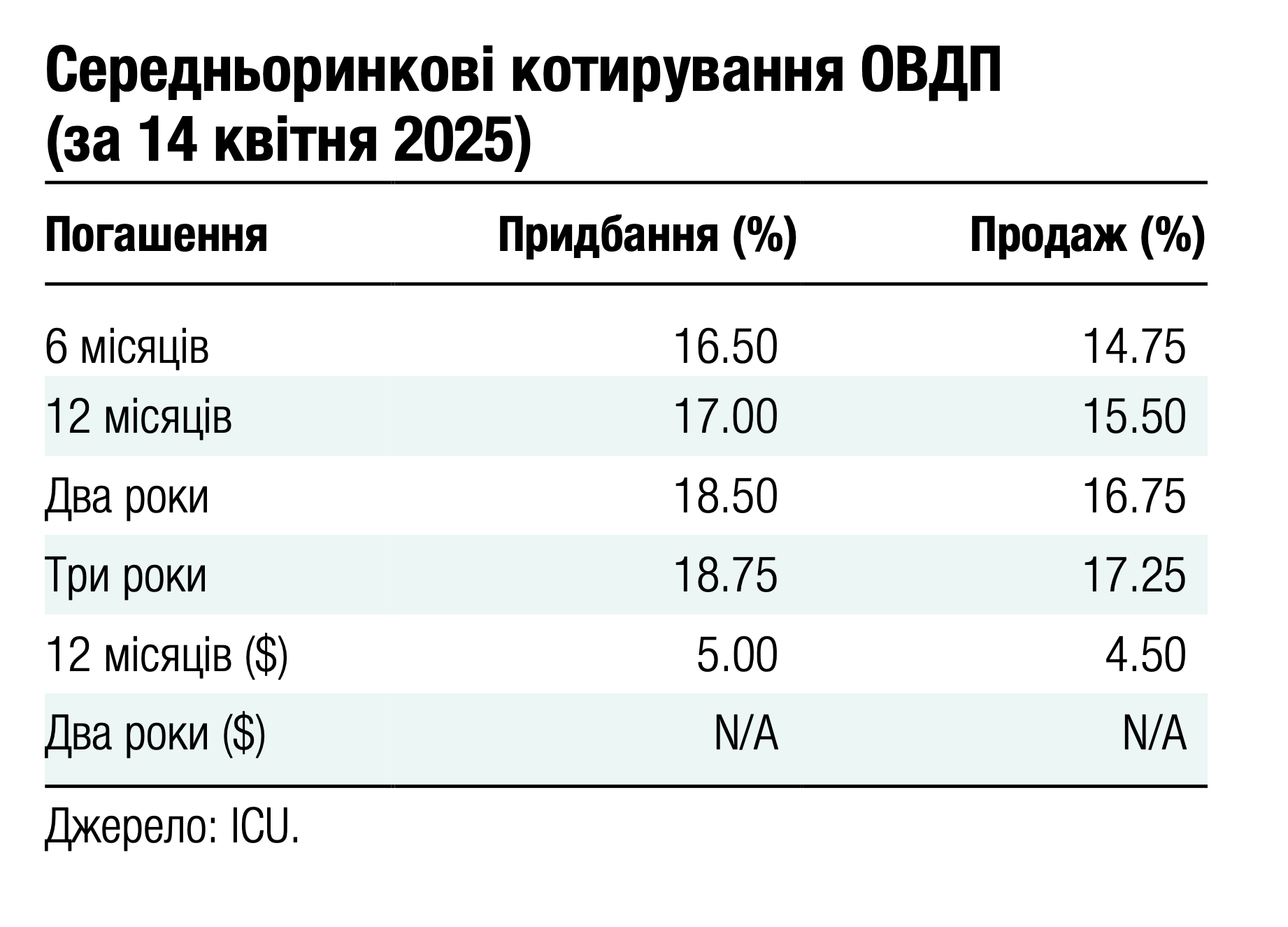

Минулого тижня Мінфін розмістив 15-місячні військові та дворічні звичайні гривневі ОВДП на 2.5 млрд грн без змін у ставках. Водночас за резервними паперами дохідності продовжували знижуватися, адже обсяг заявок уп’ятеро перевищував пропозицію. Наразі середньозважена ставка за резервними облігаціями знизилася до 14.81%, що лише на 22 б.п. вище, ніж за подібним інструментом у грудні минулого року, тобто до підвищення Нацбанком облікової ставки. Більше деталей в огляді аукціону.

Цього ж тижня Мінфін припинив розміщувати резервні облігації на звичайному аукціоні, але запропонував новий трирічний випуск гривневих паперів. Наразі не відомо, чи стане він резервним. До того ж залишається пропозиція 15-місячних та дворічних паперів, як і в попередні два тижні. Водночас дорозміщувати резервний випуск облігацій міністерство вирішило через аукціон з обміну облігацій. Це буде другий такий аукціон, і на ньому буде запропоновано обміняти резервні папери з погашенням 21 травня на облігації з погашенням у жовтні 2028 року.

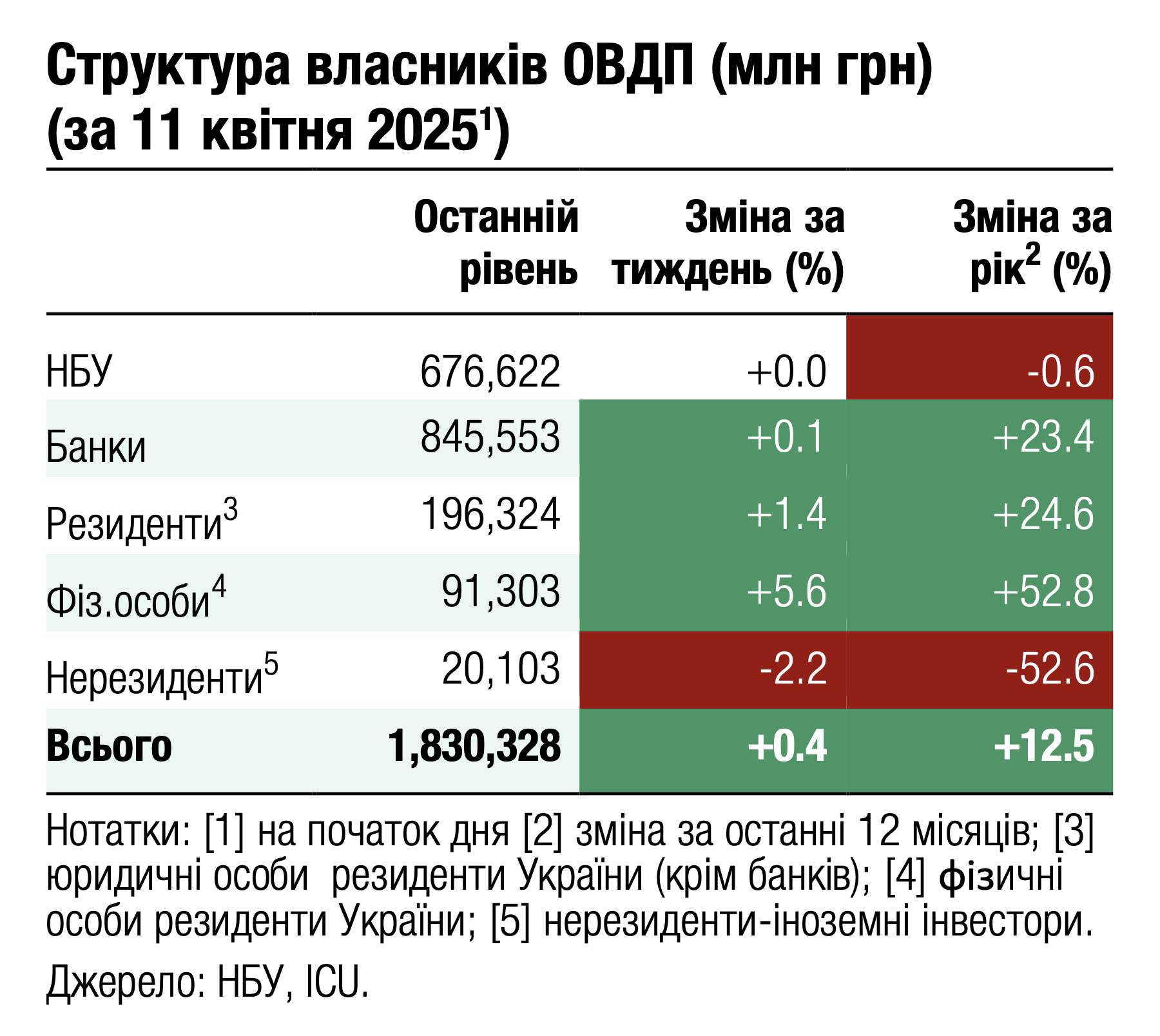

Портфель фізичних осіб продовжив зростати та встановлювати нові рекорди. За підсумками минулого тижня він зріс на 4% до 91.6 млрд грн. Частка гривневих ОВДП у портфелі з початку року зросла майже на відсотковий пункт і досягла 51.3%.

Погляд ICU: Міністерство фінансів вирішило продовжити практику проведення обмінів облігацій і цього розу провести такий аукціон за місяць до погашення. Банкам така пропозиція буде цікавою, адже вони зможуть заздалегідь замінити резервні облігації у своїх портфелях та, ймовірно, менше конкурувати на аукціонах у травні. Водночас це не дозволить їм замістити в портфелях резервні облігації, які погасилися два тижні тому. Більшість груп інвесторів продовжили збільшувати свої портфелі ОВДП, окрім нерезидентів. Лідером серед них залишаються фізичні особи, які мають найбільший темп приросту інвестицій в ОВДП.

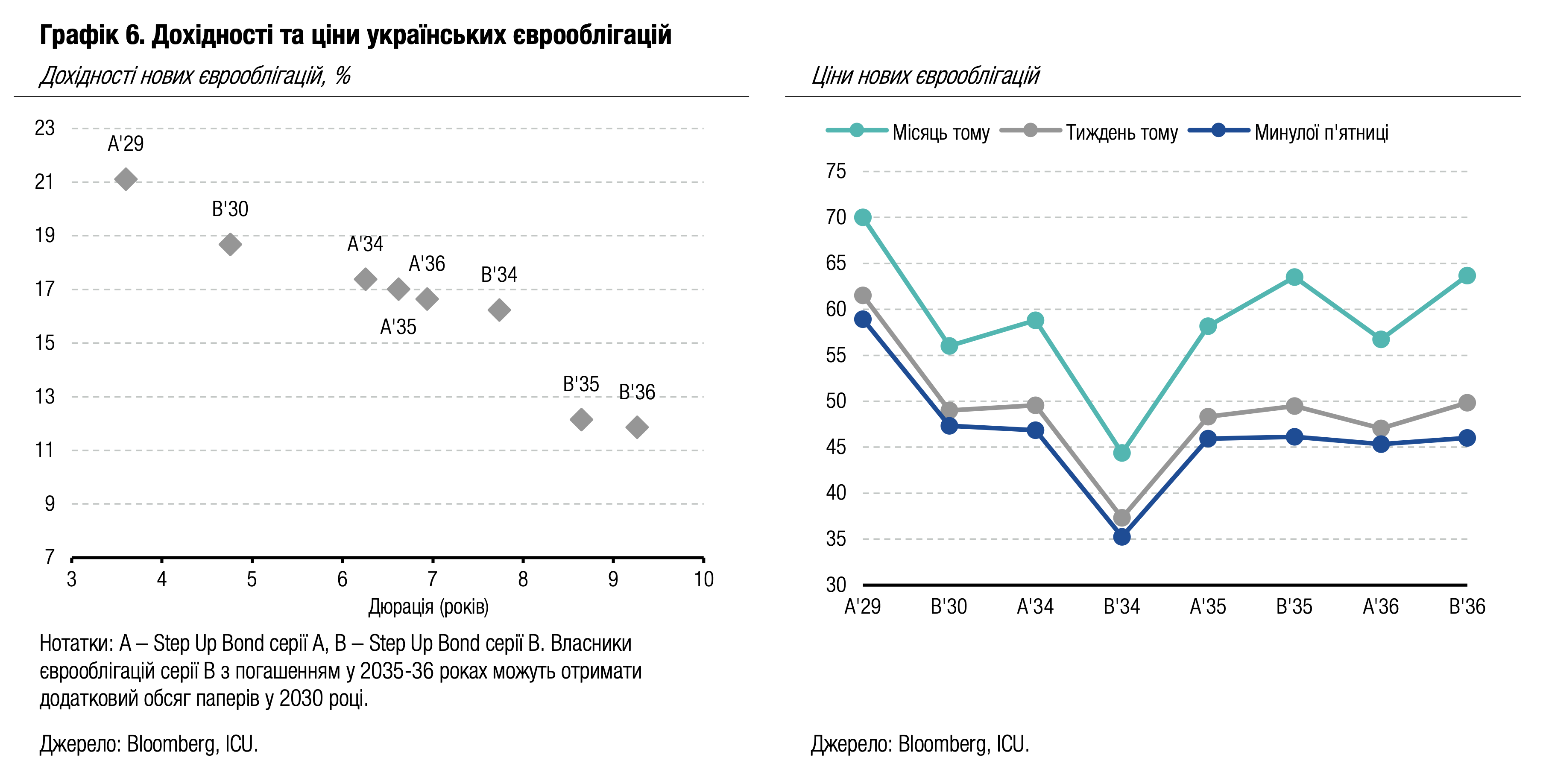

Облігації: Надії на швидке припинення війни розтанули

Ціни українських єврооблігацій знизилися нижче рівня перед минулорічними виборами в США, втративши всі здобутки, породжені надіями на швидке припинення війни.

Вартість українських паперів знизилася за минулий тиждень у середньому на 5%. Найбільше, біля 7%, втратили єврооблігації серії В з погашенням у 2035-36 роках. Минулої п’ятниці всі єврооблігації вже коштували в середньому на 3% менше, ніж у переддень голосування за майбутнього Президента США у листопаді минулого року. Ціна ВВП-варантів знизилася на 7% до 62 центів за долар умовного номіналу. Індекс облігацій країн, що розвиваються, знизився минулого тижня на 2.9%.

Погляд ICU: Жодного прогресу в переговорах про припинення вогню минулого тижня не було досягнуто, тож українські єврооблігації перебували в загальному тренді країн, які розвиваються. Тарифні війни негативно впливали на настрої інвесторів, які продовжили шукати тихі гавані для своїх коштів, продаючи борги менш стабільних країн. Песимістичний тренд прискорив зниження цін українських паперів, і всі здобутки, отримані на очікуваннях швидкого завершення війни новим президентом США, було втрачено. Власники варантів залишаються стурбованими відсутністю фіналізованої пропозиції з реструктуризації, попри все ближчі дедлайни. Загалом росія очевидно затягує переговори, не бажаючи знижувати інтенсивність бойових дій. Змінити ситуацію може лише погроза додаткових санкцій проти росії з боку США.

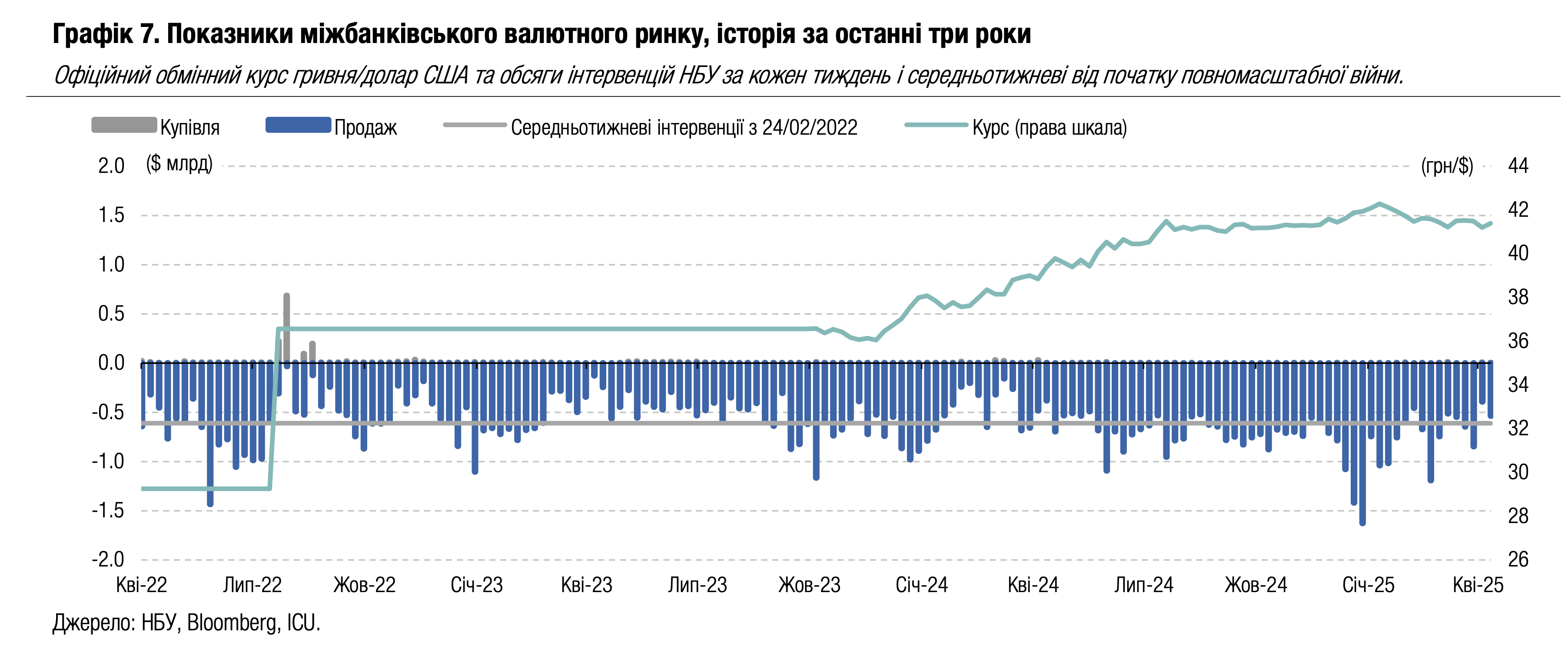

FX: Спред між доларом та євро зростає

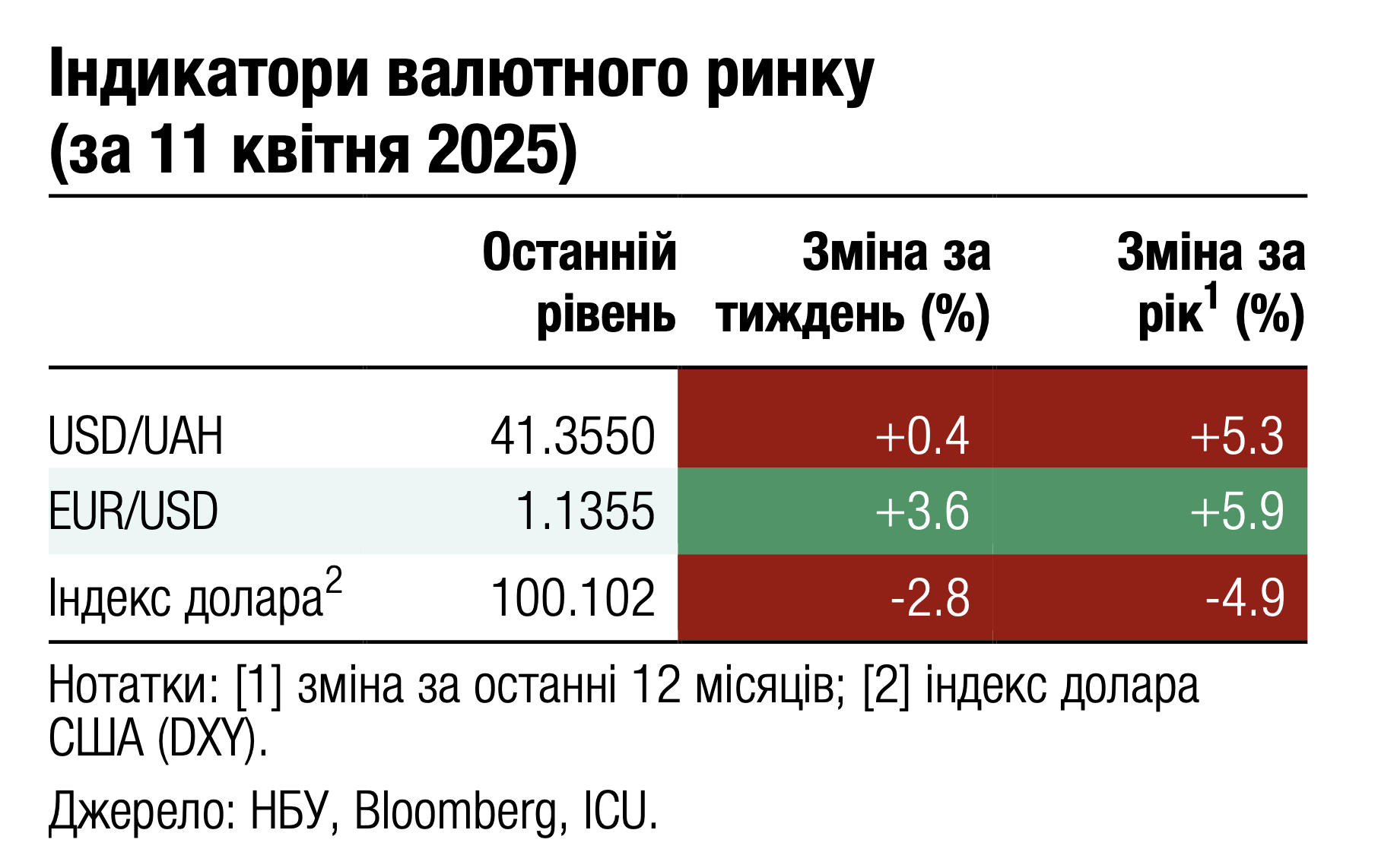

Минулий тиждень завершився ослабленням курсу долара США відносно євро до майже 1.14, що вплинуло й на український валютний ринок. НБУ ослабив минулого тижня гривню до долара США та євро, збільшивши спред між ними.

Обсяг продажу валюти на міжбанківському ринку впав на 12%, а обсяг купівлі зменшилася лише на 1% (без урахуванням торгів у п’ятницю). Тож чиста купівля валюти зросла на 63% до $275 млн. У роздрібному сегменті чиста купівля впала на 36% до $80 млн. Відповідно загальний дефіцит валюти на ринку зріс на 21% до $356 млн.

НБУ минулого тижня збільшив інтервенції на 37% до $536 млн, особливо наприкінці тижня.

Окрім того, Національний банк послабив курс гривні до долара США на 0.5% до 41.39 грн/$ і через зростання вартості євро відносно долара послабив офіційний курс гривні до євро на 3% до чергового максимуму - 46.92 грн/євро.

Погляд ICU: Зменшення продажу валюти, ймовірно, пов’язане з небажанням експортерів продавати виручку через підвищену турбулентність на світових фінансових ринках. Минулотижневе ослаблення курсу гривні до долара США не значне і лише свідчить про повернення до більш звичних рівнів після істотного укріплення на початку квітня. Наразі гривня залишається на 1.5% міцнішою, ніж на початку року. Незначне ослаблення навряд чи свідчить про перехід НБУ до поступового ослаблення курсу гривні. Водночас НБУ не залишається нічого іншого, як ослаблювати гривню відносно євро, реагуючи на світові тенденції, і збільшувати різницю у вартості цих валют для українського ринку.

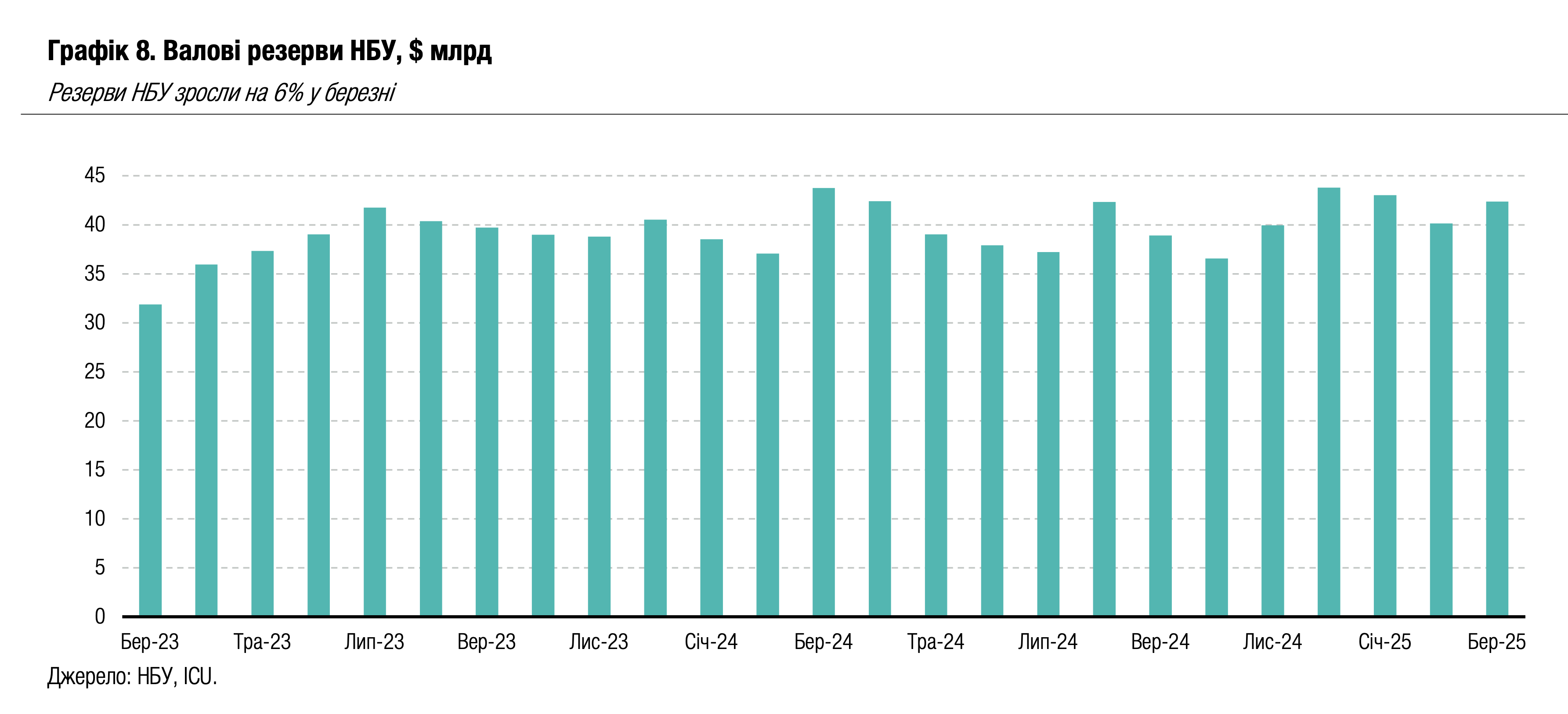

Економіка: Резерви НБУ зросли у березні на 6%

Завдяки міжнародній допомозі, валові резерви НБУ зросли на 5.6% в березні (проте зменшилися на 3.2% в 1кв25) до $42.4 млрд.

Припливи міжнародної фінансової допомоги відновилися в березні після невеликої паузи протягом лютого та включали $5.2 млрд кредиту в рамках ERA (допомога, що повертатиметься за рахунок доходів від знерухомлених російських активів) та $0.4 млрд кредиту від МВФ. НБУ також повідомив, що кошти за кредитом обсягом $1.0 млрд в рамках ERA від Великобританії не було включено до складу резервів через обмежене цільове призначення цих коштів (імовірно, на закупівлю зброї). Водночас НБУ витратив близько $2.6 млрд на інтервенції, щоб забезпечити стабільність валютного ринку. Окрім того, частину резервів було використано на обслуговування та повернення зовнішніх боргів, зокрема виплачено $0.7 млрд МВФ.

Погляд ICU: Резерви НБУ залишаються на комфортному рівні та є достатніми для того, щоб НБУ без обмежень міг проводити інтервенції на валютному ринку та забезпечувати курсову стабільність. Збільшення пакету міжнародної допомоги Україні на $15 млрд та її більш швидке надходження (що було розкрито в оновленому меморандумі МВФ) означають, що резерви НБУ наприкінці 2025 року можуть перевищити $55 млрд, тож НБУ може вирішити не послаблювати гривню значно найближчим часом.

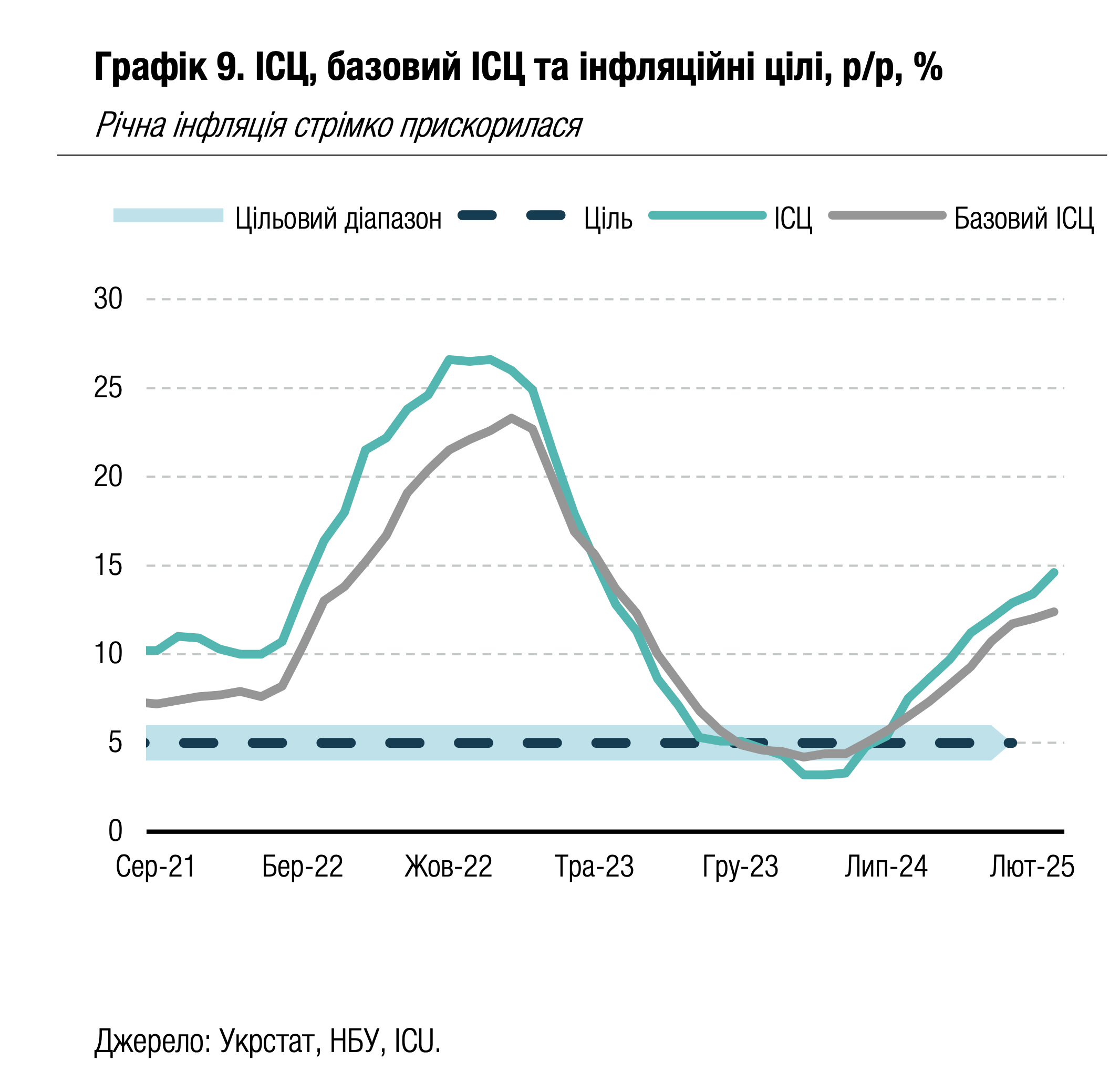

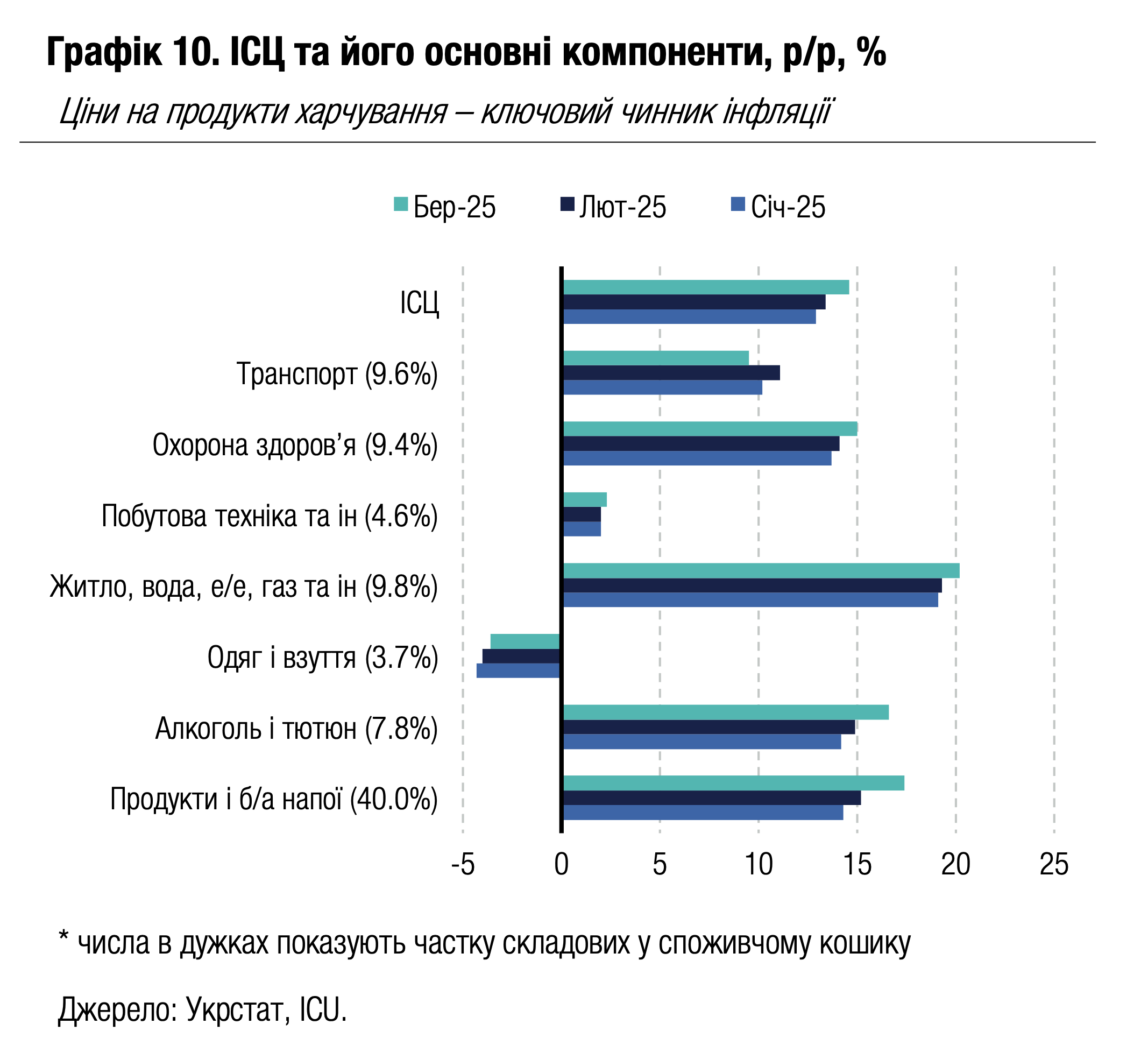

Економіка: Інфляція різко зросла в березні

Споживчі ціни зросли в березні на 1.5% відносно лютого та на 14.6% відносно березня попереднього року. Ми очікуємо суттєвого сповільнення місячної інфляції вже у квітні, а зниження річних показників із червня.

Дещо неочікувано ціни на продукти харчування та безалкогольні напої різко зросли на 1.7% в березні, а в річному вимірі темпи зростання прискорилися до 17.4% порівняно з 15.2% в лютому. Внесок цін на продукти харчування до місячної інфляції в березні склав близько 0.68 в.п. Сезонне зростання вартості одягу та взуття (+13.3% м/м) мало внесок до загальної місячної інфляції близько 0.5 в.п., у той час як внесок інших складових був значно меншим. Зростання цін у річному вимірі прискорилося на переважну більшість складових споживчого кошика. Помітним винятком були ціни на транспортні послуги через зниження вартості пального.

|  |

Погляд ICU: Індекс споживчих цін виявився в березні дещо вищим за наші очікування, проте це не змінює наш погляд на інфляційні тенденції до кінця поточного року. Ми очікуємо, що місячна інфляція різко сповільниться вже у квітні, а річна інфляція буде знижуватися від червня. Основними сприятливими факторами будуть зростання пропозиції агротоварів після її різкого падіння минулого року та певне сповільнення темпів зростання доходів домогосподарств, адже зростання зарплат у державному секторі цього року є мінімальним. Також зниженню інфляції сприятимуть відносно стабільний обмінний курс та зниження світових цін на нафту. Ми прогнозуємо сповільнення інфляції до діапазону 7-8% наприкінці року. Цей прогноз припускає, що уряд не переглядатиме ціни на електроенергію та газ для населення. З огляду на це, ми очікуємо, що НБУ утримуватиме облікову ставку на поточному рівні 15.5% до вересня, а потім до кінця року зробить три кроки з її зниження – кожен на 50 б.п.