|  |

|  |

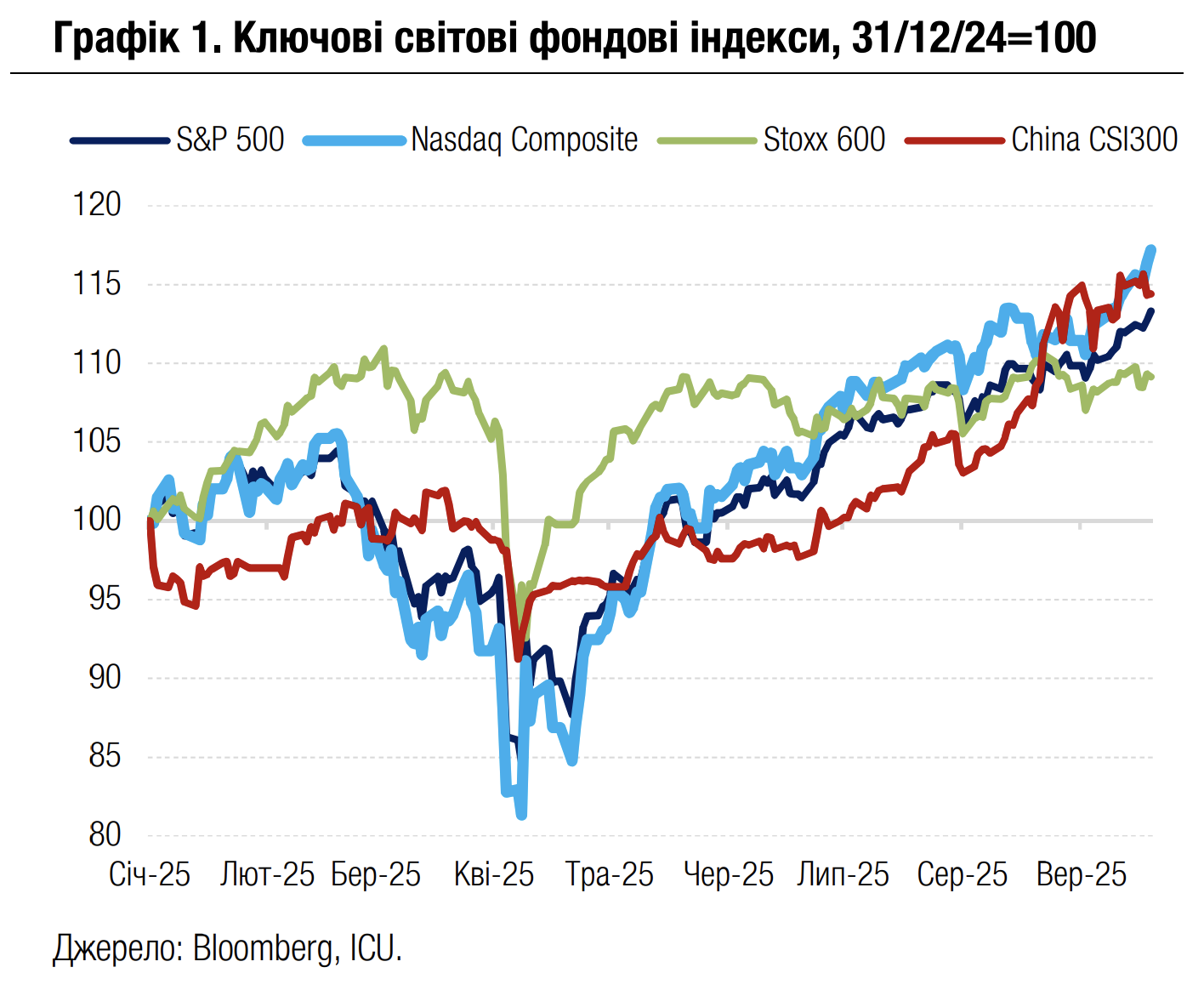

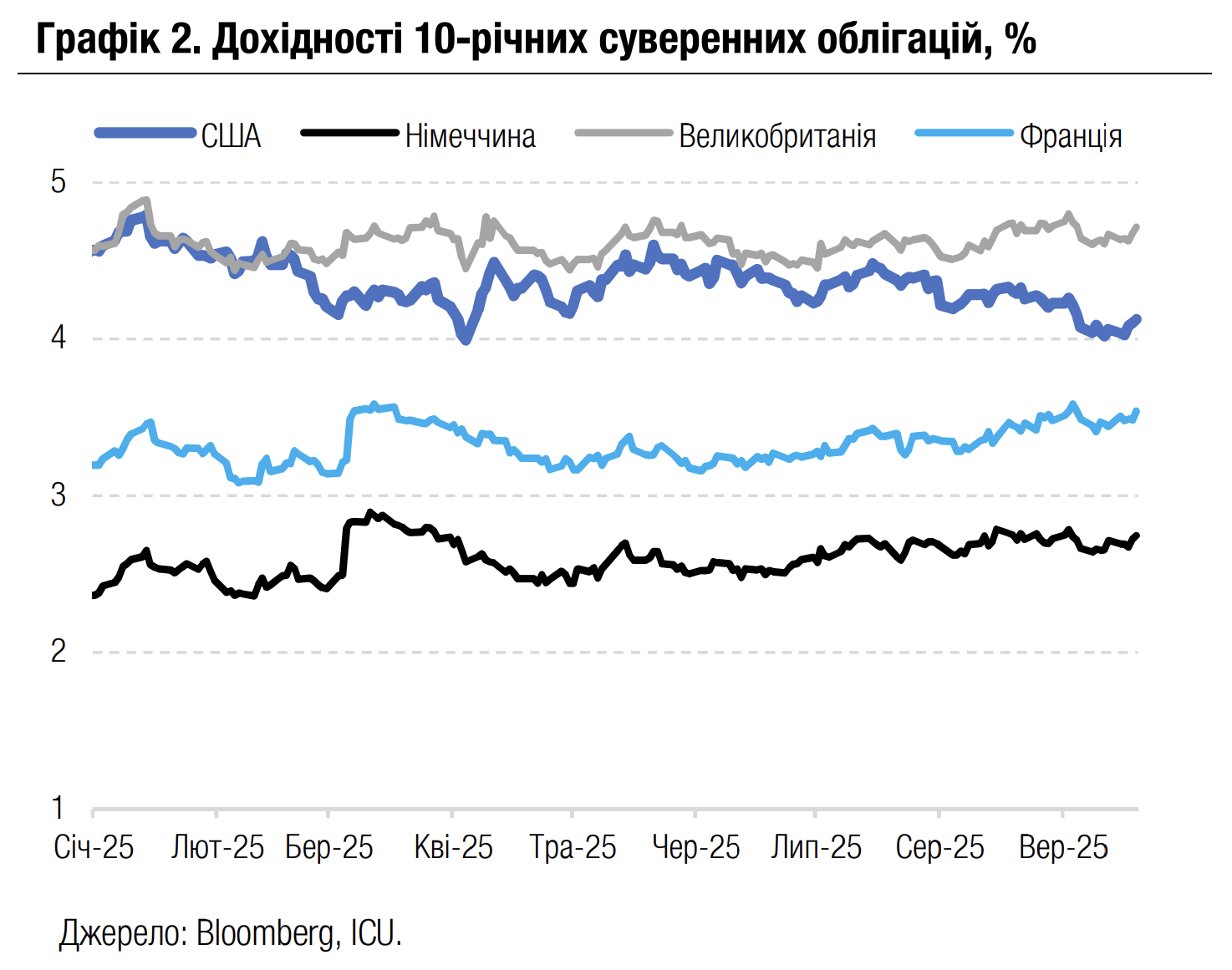

Ринки: ФРС очікувано знижує ставки

Зниження ставок ФРС у вересні вже деякий час очікувалось ринками і тому не викликало значної позитивної реакції. Натомість вартість облігацій після оприлюднення рішення почала знижуватись, а на акції переважно впливали позитивні новини в техносекторі.

За результатами чергового засідання ФРС знизила ставки на 25 б.п., як і очікувалось ринками. При цьому американський центральний банк зазначив, що продовжить поступово знижувати ставки до кінця цього року через побоювання слабшого ринку зайнятості. На пресконференції голова ФРС Джером Пауелл вказав на значне зростання ризиків послаблення ринку зайнятості в порівнянні з ризиками інфляції. Як наслідок, очікування чергового зниження за результатами засідання ФРС у жовтні посилились.

Утім, вартість облігацій після кількох тижнів росту в очікуванні рішення ФРС почала знижуватися після того, як рішення було прийняте. У результаті один із ключових індикаторів боргових ринків, дохідність десятирічних казначейських облігацій США, зросла за тиждень на 6 б.п. до 4.13%. Услід за американськими облігаціями зросли дохідності суверенних облігацій провідних європейських країн, зокрема десятирічних німецьких бундів – на 3 б.п. до 2.74%.

Водночас настрої на ринках акцій учергове виявились більш піднесеними, чому також знову сприяв ажіотаж навколо акцій технокомпаній і позитивний новинний фон. Зокрема, стало відомо про плани провідного виробника мікрочипів з ШІ Nvidia інвестувати $5 млрд. У компанію Intel, тоді як китайська влада вирішила припинити антимонопольне розслідування проти компанії Alphabet. У результаті індекс S&P 500 додав за тиждень 1.2%, а орієнтований на акції техносектору Nasdaq 100 – 2.2%. Європейський Stoxx 600 також був підтриманий попитом на акції технокомпаній, проте відносно мала частка сектору в індексі обмежила його позитивний вплив: за тиждень індекс майже не змінився (-0.1%).

|  |

Погляд ICU: Протягом останніх кількох тижнів на ринках панувала впевненість, що ФРС у вересні відновить зниження ставок. Тож цей позитивний фактор був більш ніж достатньо врахований у вартості облігацій, а коли зниження відбулося, то інвестори теж доволі очікувано вирішили зафіксувати прибутки і скоротити позиції. Надалі побоювання стійкої інфляції можуть продовжити тиск на вартість облігацій. Водночас ринками акцій, найімовірніше, продовжить рухати переважно ажіотаж навколо технологій ШІ.

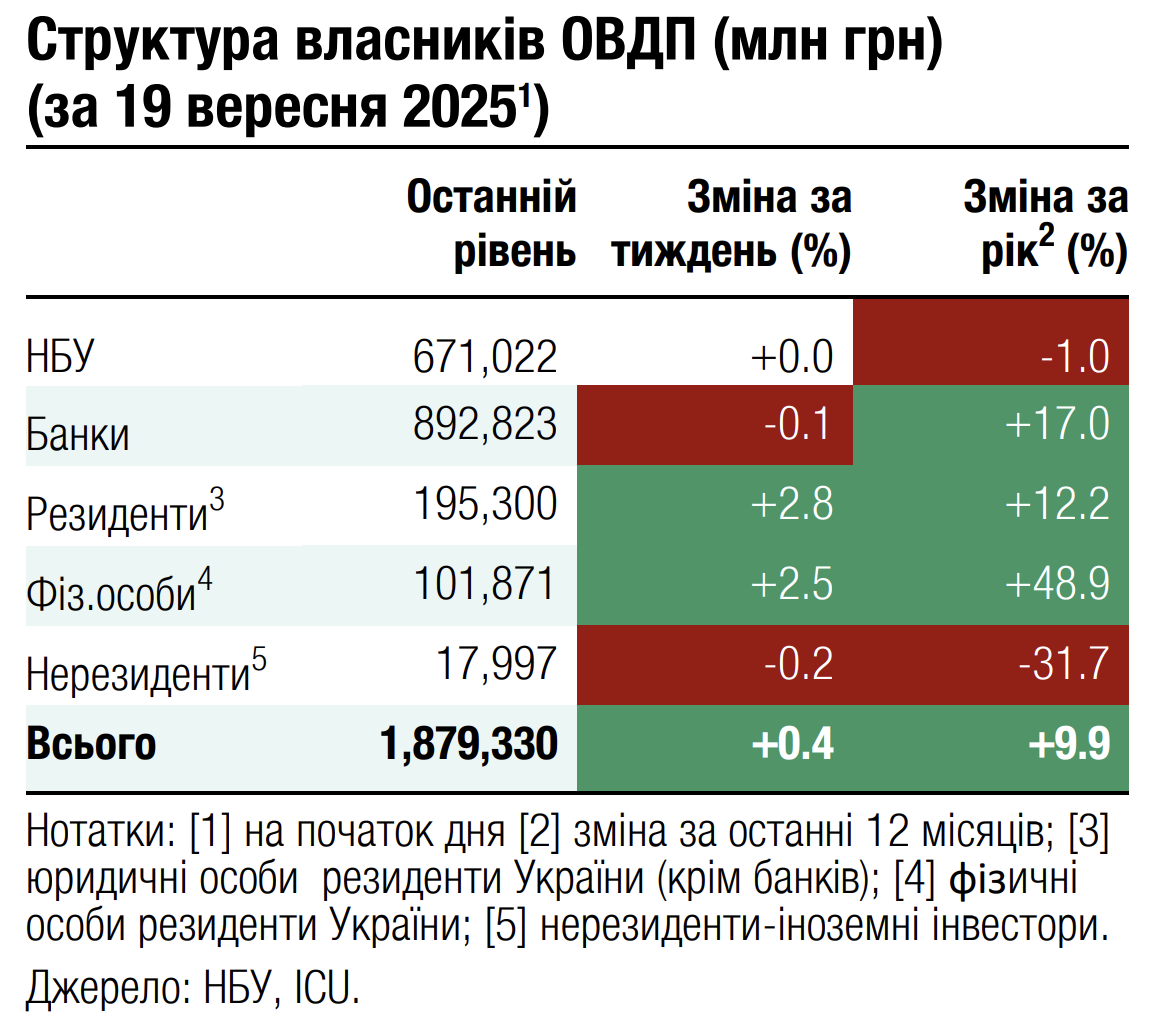

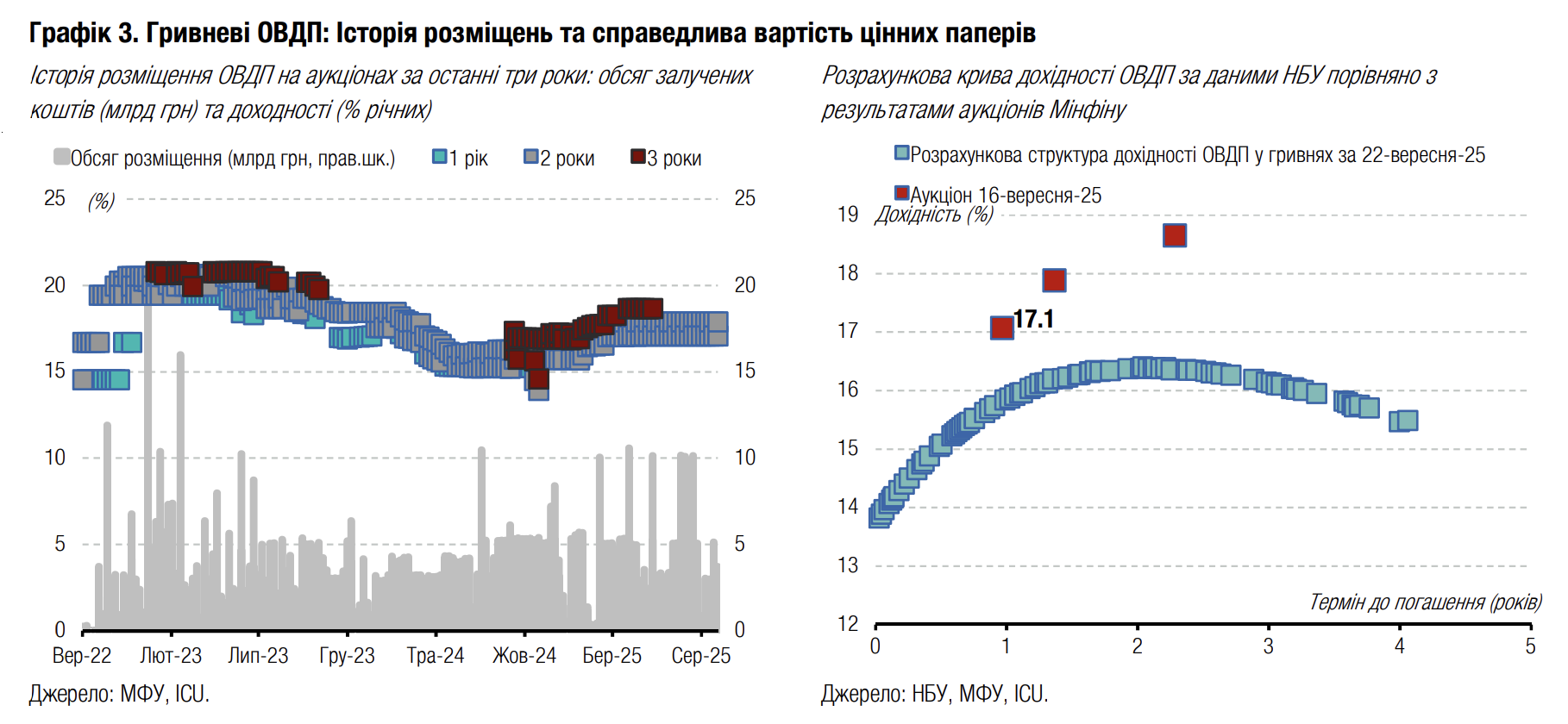

Облігації: Розміщення гривневих ОВДП зросли, ймовірно, тимчасово

Минулого тижня попит на гривневі ОВДП на аукціонах суттєво збільшився, ймовірно, через реінвестування коштів від нещодавніх погашень.

Минулого тижня суттєво активізувалися первинні розміщення. Без урахування валютних та резервних паперів обсяг заявок на гривневі ОВДП зріс більш ніж утричі порівняно з попереднім аукціоном. Загалом Мінфін зміг залучити майже 7.6 млрд грн від звичайних та військових облігацій, що є максимумом за десять тижнів. Детальніше в огляді аукціону.

Однак обсяг торгів гривневими ОВДП на вторинному ринку минулого тижня зменшився до 12.8 млрд грн, або приблизно на третину порівняно з попереднім тижнем, коли він сягнув історичного максимуму, 19.6 млрд грн. Саме два тижні тому відбулося погашення гривневих облігацій, та інвестори прагнули якомога швидше перевкладати кошти в інші папери.

Погляд ICU: Невеликі та роздрібні інвестори віддають перевагу вторинному ринку, де можна придбати облігації з різними термінами обігу, від кількох тижнів до трьох років, на відміну від вузької пропозиції Мінфіну на первинному ринку. Тож, отримавши виплату 10 вересня, вони одразу купували нові облігації до своїх портфелів. Водночас великі інвестори реінвестують кошти як на вторинному ринку, так і на первинних аукціонах. Відповідно, частина попиту на минулотижневому аукціоні формувалася великими інвесторами. Також багато купували банки й торговці цінними паперами, які вже заміщували у своїх портфелях короткострокові папери, продані своїм клієнтам.

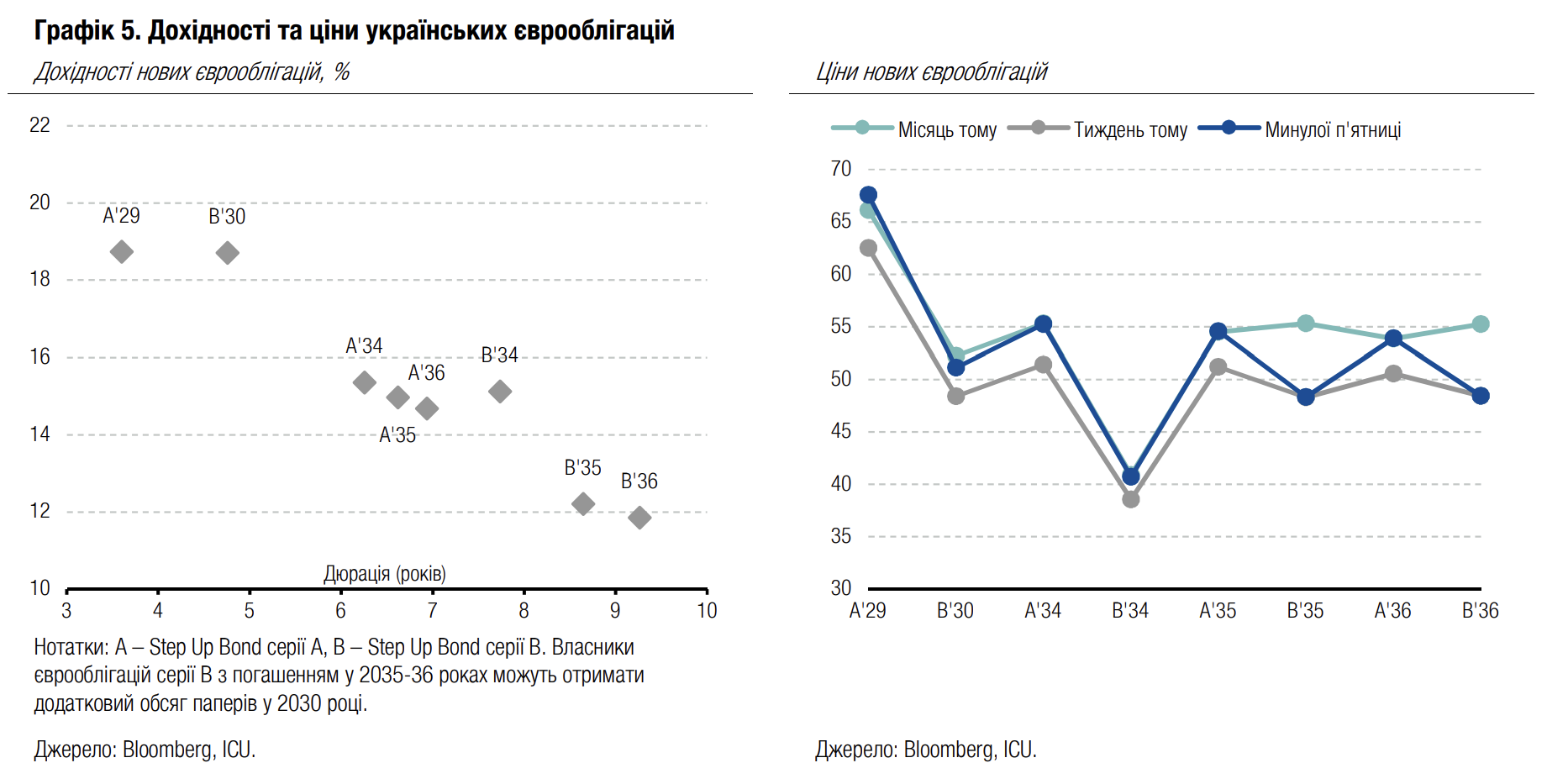

Облігації: Невелика хвиля оптимізму у єврооблігаціях

Динаміка на ринку єврооблігацій визначалася обговоренням нових механізмів фінансової підтримки України з боку ЄС та коментарями уповноваженого з державного боргу України.

Минулого тижня у масмедіа з’явилося більше деталей про можливі способи фінансової підтримки України на 2026-27 роки. Європейський Союз може замінити російські активи випущеними ним облігаціями з нульовим купоном, а кошти надати у вигляді "репараційних кредитів". Такі кредити Україна повертатиме після компенсації росією завданих війною збитків. Подібний механізм збирається розробити й Велика Британія. Також минулого тижня Міністр фінансів України повідомив, що оцінює обсяг фінансування за новою програмою МВФ у $150-170 млрд за чотири роки.

Додатково інвесторів надихнули коментарі уповноваженого з питань державного боргу України про те, що будь-яка фінансова підтримка від ЄС в ідеалі має бути нейтральною для стійкості державного боргу (DSA-neutral), та сигнали про те, що запуск нової програми МВФ навряд чи передбачатиме нову реструктуризацію єврооблігацій на початкових етапах програми. Проте він зазначив, що нова програма все ж передбачатиме аналіз необхідності реструктуризації у віддаленій перспективі.

На тлі цих новин українські єврооблігації подорожчали на 6-8%. Однак наприкінці тижня відбулася невеличка корекція, тож підсумкове зростання цін за тиждень склало лише трошки більше 5%. ВВП-варанти також помітно подорожчали минулого тижня, на 4% до понад 78 центів за долар умовного номіналу.

Погляд ICU: Сигнали від ЄС надихнули ринок, адже зросла ймовірність того, що Україна зможе повністю профінансувати дефіцит бюджету за рахунок зовнішньої допомоги і не буде змушена призупиняти заплановані виплати за єврооблігаціями. Таке позитивне сприйняття перспектив додатково було посилено коментарями від представників українського Мінфіну.

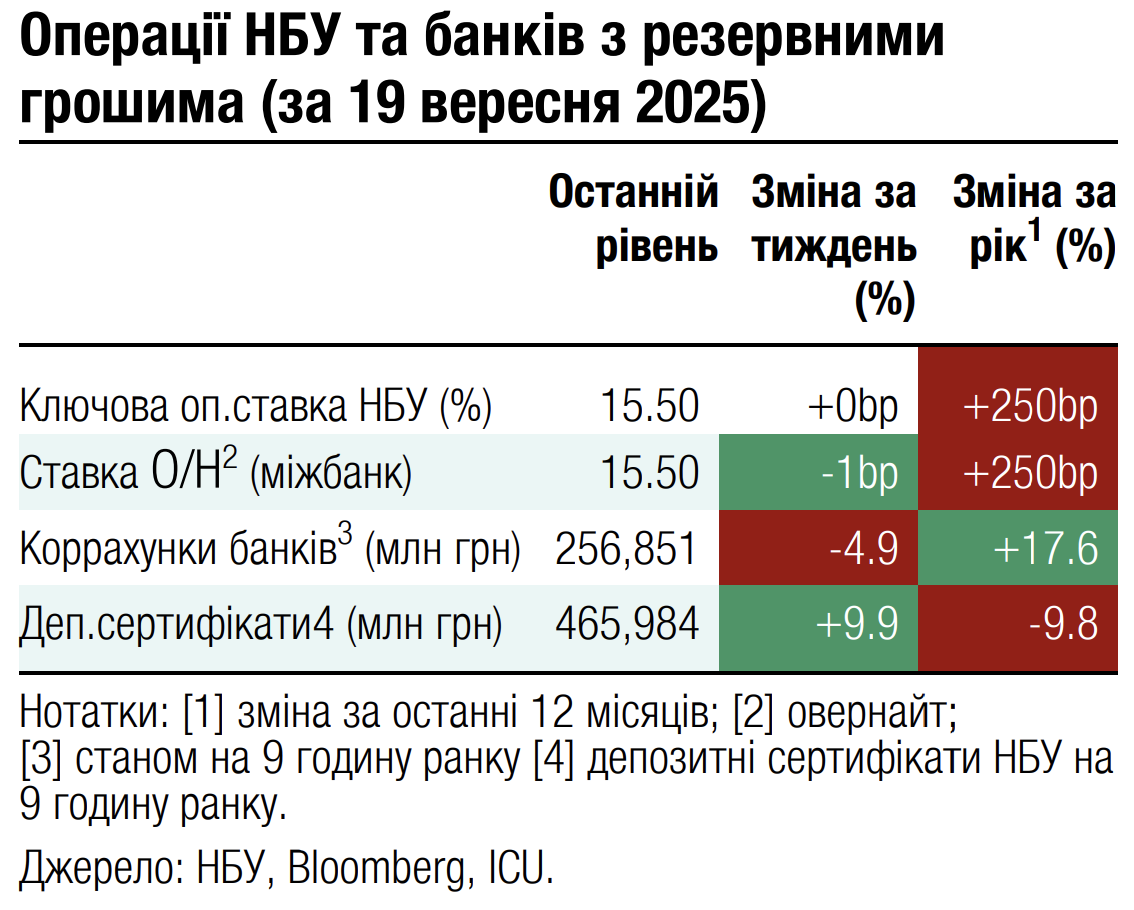

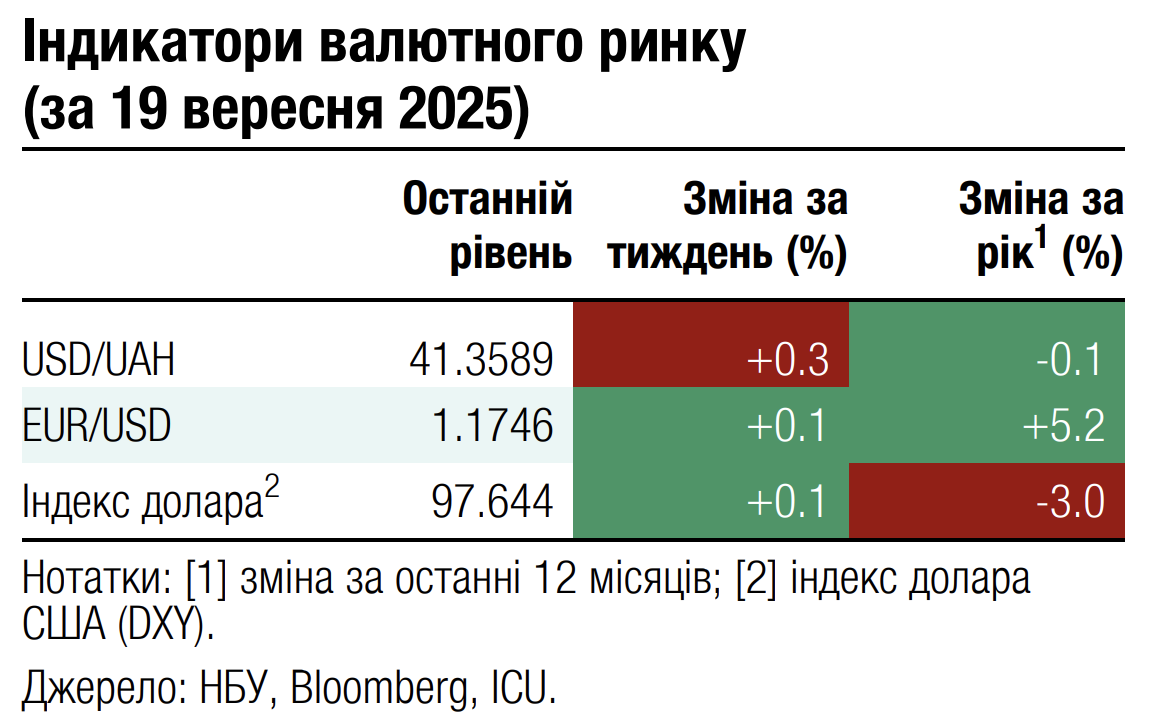

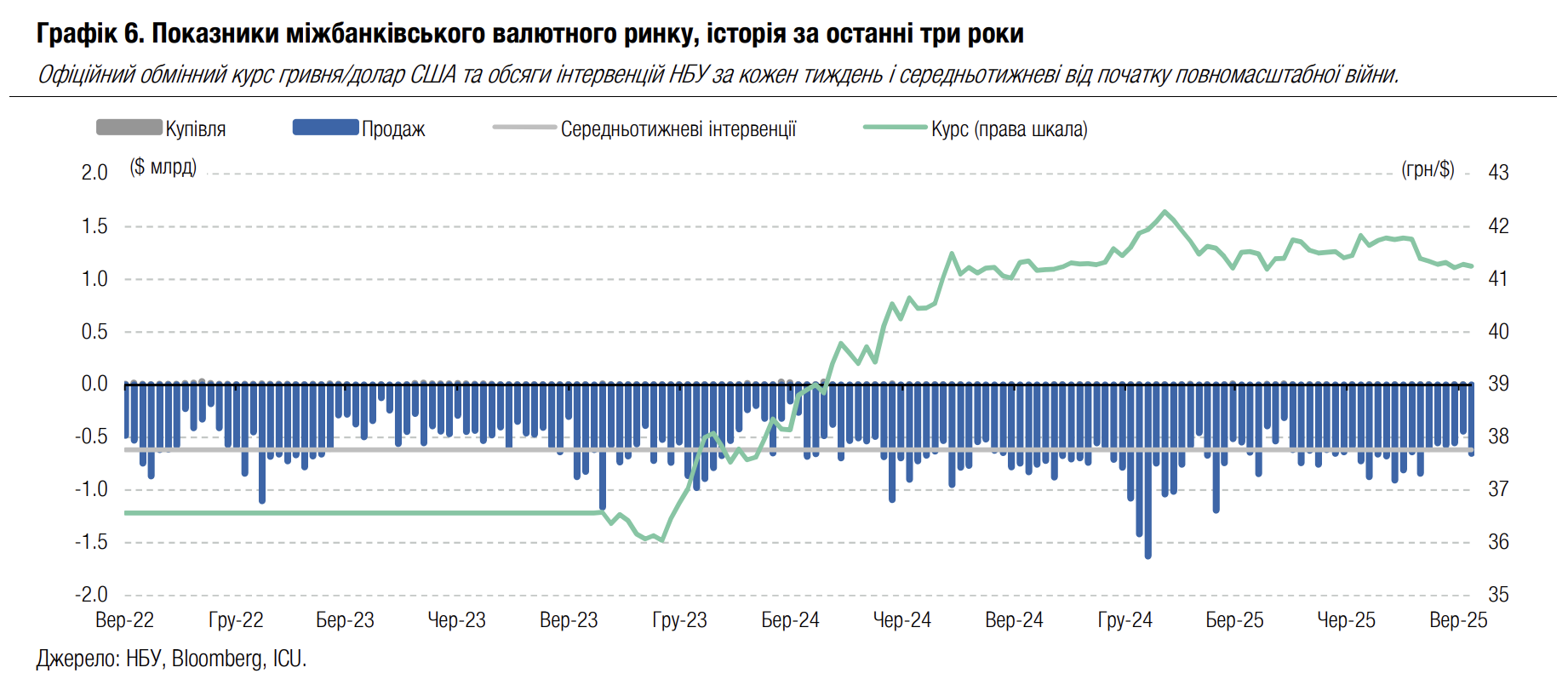

FX: НБУ виходить із зони комфорту

Після кількох тижнів комфорту з невеликими інтервенціями НБУ довелося в п'ятницю збільшити продаж валюти з міжнародних резервів.

Дефіцит валюти минулого тижня збільшувався несуттєво і за чотири робочі дні тижня склав лише $242млн. Чиста купівля валюти на міжбанківському ринку поступово зростала, але це частково компенсувалося зменшенням чистої купівлі в роздрібному сегменті. У ці дні НБУ продавав у середньому менше $100 млн щодня. Однак у п’ятницю інтервенції різко зросли, і за підсумками тижня Національний банк продав $652 млн із міжнародних резервів, що знову більше від середньотижневого обсягу інтервенцій за час повномасштабної війни.

Відповідно, упродовж тижня НБУ дозволяв відносно невеликі коливання курсу, на 5-6 копійок в межах дня, не випускаючи офіційний курс за межі рівня 41.3 грн/$. Водночас на міжбанківському ринку гривня послабшала в п'ятницю до 41.36/$.

Погляд ICU: Невеликий дефіцит валюти дозволяв НБУ залишатися в зоні комфорту протягом кількох тижнів. Однак точкове збільшення попиту на валюту змусило Нацбанк у п'ятницю збільшити продаж валюти та ослабити гривню вже після фіксації офіційного курсу на сьогодні. Ймовірно, таке зростання інтервенцій пов’язане з попитом на валюту від державних структур. Попри збільшення інтервенцій, ми очікуємо, що НБУ продовжить зберігати офіційний курс гривні ще якийсь час неподалік поточного рівня, але водночас збільшуватиме його коливання.

Економіка: Бюджетний дефіцит складе 19% ВВП у 2026 році

Уряд подав до парламенту проєкт державного бюджету на 2026 рік. Дефіцит заплановано на рівні 1.9 трлн грн, що еквівалентно $46 млрд за поточним обмінним курсом, або ж 19% очікуваного ВВП.

Валова потреба у зовнішньому фінансуванні оцінена на рівні 2.1 трлн грн, що еквівалентно $52 млрд за поточним курсом. Уряд планує збільшити бюджетні видатки наступного року на 10%, їхню більшу частину складатимуть видатки на сектор національної безпеки та оборони.

Погляд ICU: Уряд надає чіткий сигнал про те, що залежність України від зовнішнього фінансування залишатиметься критичною у 2026 році. Поточна програма МВФ передбачає зовнішнє фондування для України у 2026 році обсягом $34.4 млрд. Ця сума включає $12.2 млрд, що мають надійти цьогоріч для використання у наступному році, та буфер $11.1 млрд на випадок несприятливого розвитку подій. Україна очікує, що додатково встановлена потреба у фінансуванні буде переважно покрита коштами від ЄС за рахунок знерухомлених російських активів.

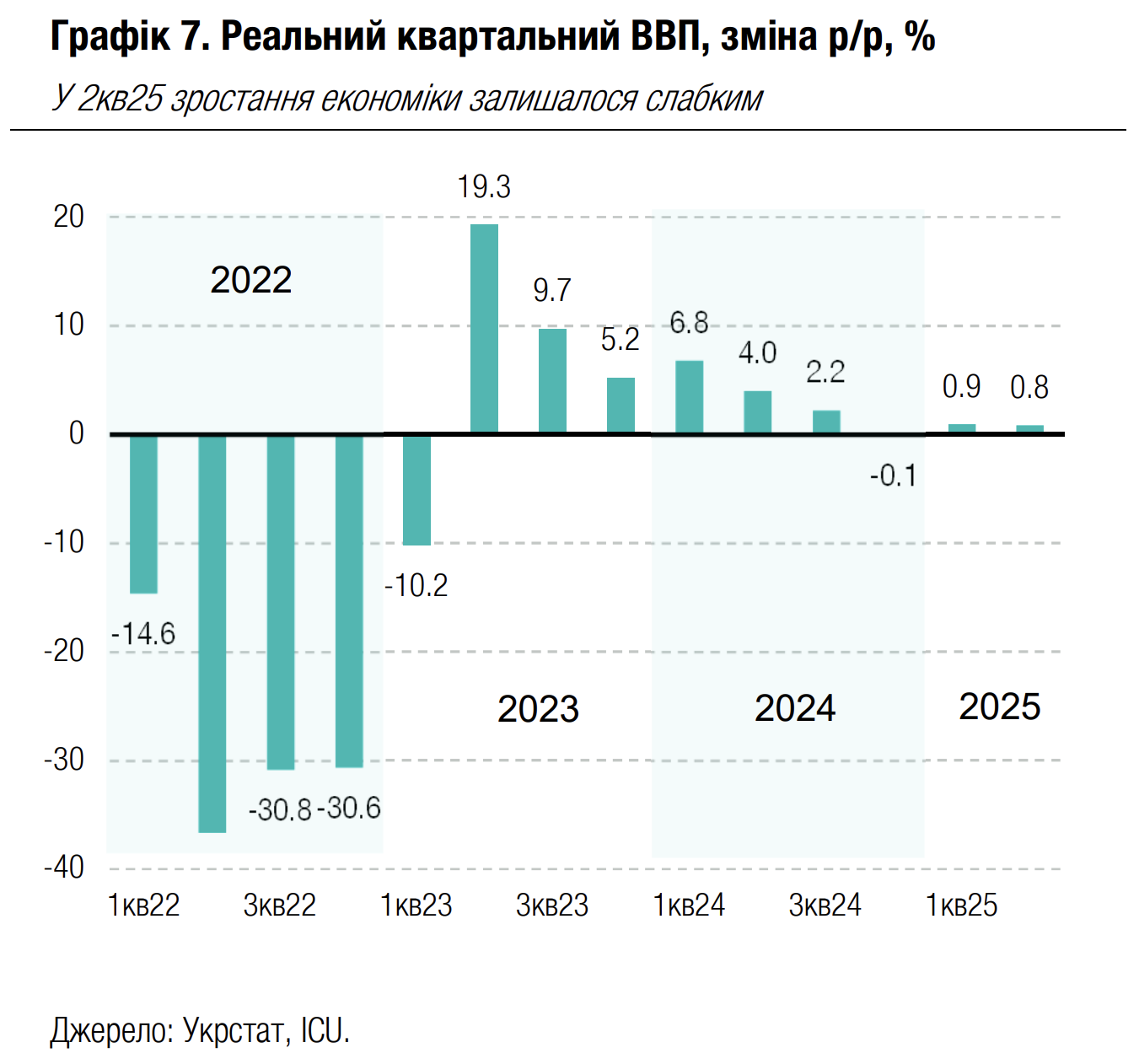

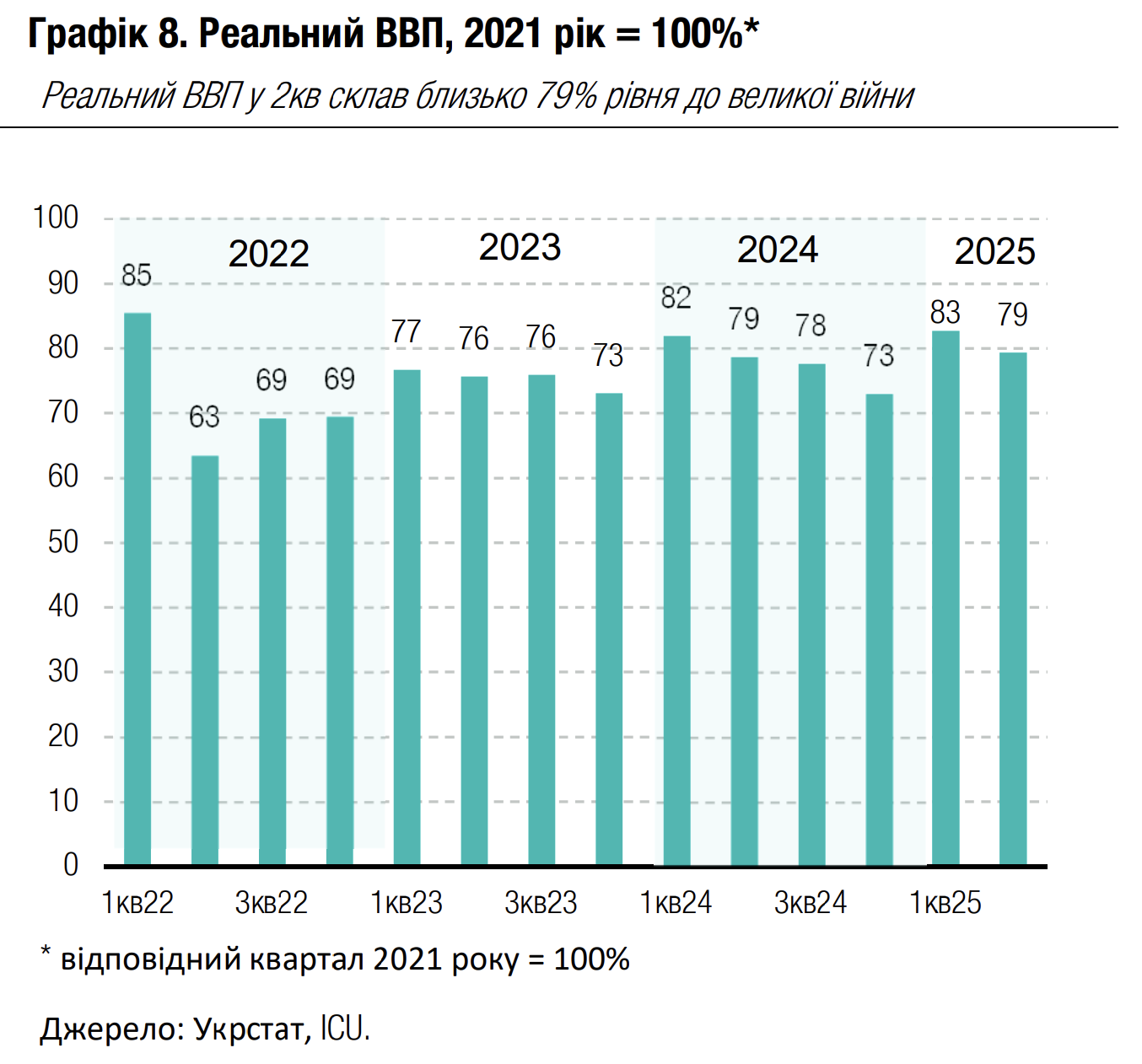

Економіка: Зростання економіки мляве в 2кв25

У 2кв25 економіка зросла лише на 0.8% р/р, залишившись на рівні 79% показників 2 кварталу 2021 року - останнього повного довоєнного року.

|  |

Погляд ICU: Наразі детальні квартальні дані про складові ВВП за компонентами попиту та пропозиції не доступні. Місячні ж дані свідчать про слабкість переважної більшості секторів економіки, хоча ситуація й дещо покращилася ближче до кінця кварталу. Наприклад, скорочення виробництва в промисловості склало -6.1% у 1кв25, проте показник дещо покращився до -3.9% у 1п25. Подібна ситуація і з вантажним товарооборотом: там показники падіння дещо покращилися – з -5.1% у 1кв25 до -2.7% у 1п25. Водночас оборот роздрібної торгівлі зростав у 2кв темпами понад 6%, хоча в 1кв вони не перевищували 6%. Найбільшою мірою слабкі показники розвитку економіки визначало сільське господарство через відтермінування початку збору врожаю, адже цьогорічні погодні умови відрізнялися від минулорічних. Ми очікуємо значного прискорення темпів зростання ВВП у 3кв та 4кв, адже в цей період збір урожаю триватиме високими темпами, даючи імпульс і для суміжних секторів – харчової промисловості та вантажного транспорту. Все ж ми визнаємо ризики для нашого поточного прогнозу зростання економіки у 2025 році на рівні 2.5%.