|  |

|  |

Ринки: Ринки вітають прогрес у торговельних перемовинах

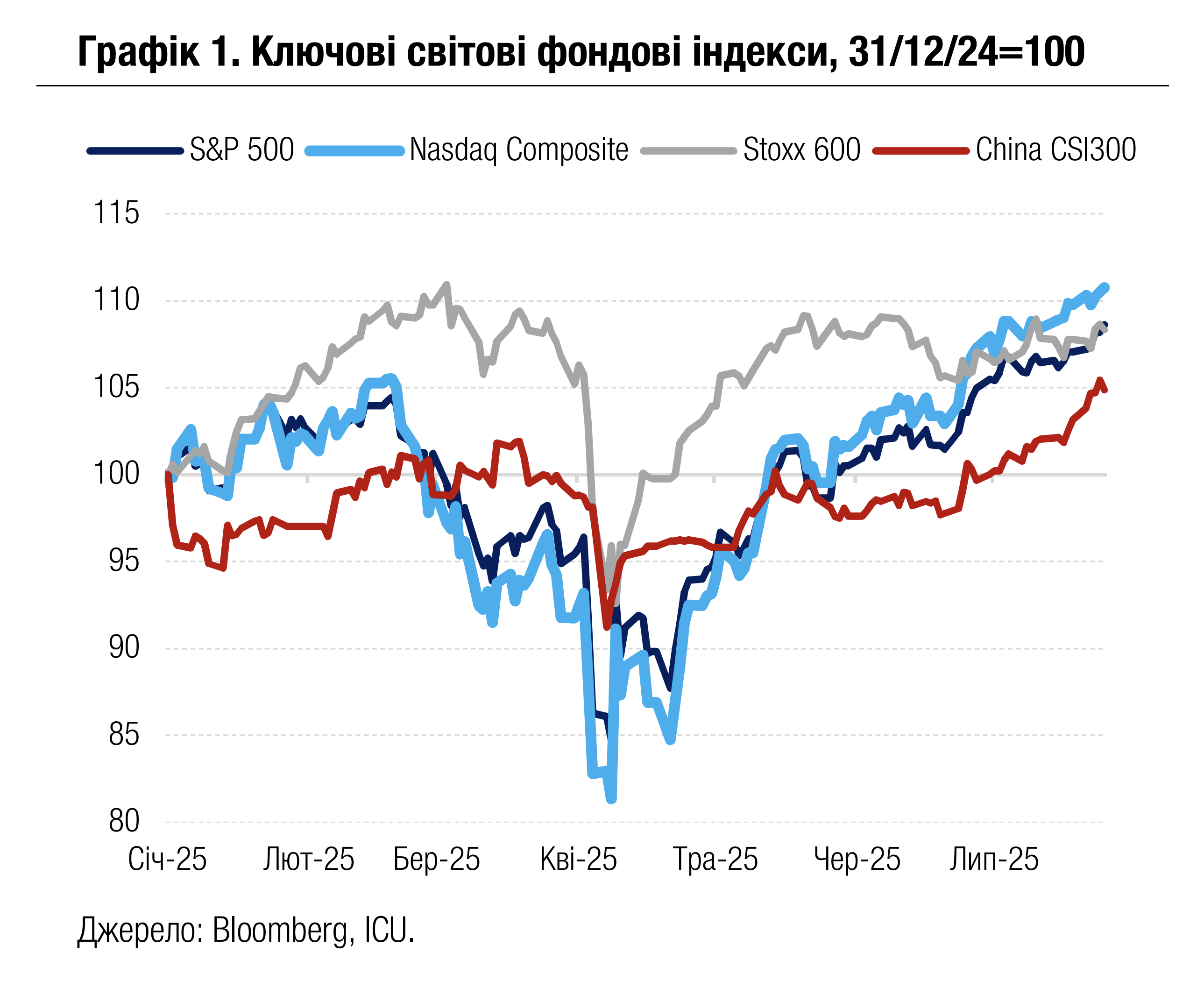

Прогрес в укладанні угод США з ключовими торговельними партнерами, сильні фінансові звіти провідних корпорацій та ознаки стійкості американської економіки сприяли оптимістичним настроям на фінансових ринках минулого тижня.

Укладена торговельна угода з Японією встановила 15% ставку мит США на японські товари замість обіцяних Трампом 25%. Сторони також домовилися створити спеціальний фонд розміром $550 млрд, через який Японія інвестуватиме в американську економіку. Окрім цього, Японія зобов’язалася купити 100 літаків американської компанії Boeing, збільшити закупки американського рису на 85%, а також витратити додаткові $8 млрд на купівлю сільськогосподарської та іншої продукції зі США. Протягом тижня зростала й імовірність досягнення угоди з іншим ключовим партнером США - Європейським Союзом. Вже ввечері у неділю США та ЄС оголосили про підписання угоди, яка передбачає 15% мито на європейські товари, $600 млрд інвестицій з ЄС до США, закупівлю країнами ЄС американських енергоносіїв вартістю $750 млрд, а також порівняних обсягів озброєнь.

Головні фондові індекси в США також зростали на тлі успішних фінансових звітів провідних компаній за 2кв25. Зокрема, перевершили очікування доходи від продажів компанії Alphabet, засвідчивши сильний попит на технологію штучного інтелекту й таким чином підтримавши акції компаній всього сектору інформаційних технологій. Загалом уже відзвітувала приблизно третина компаній, що входять до індексу S&P 500, і результати 80% із них виявилися кращими за прогнози аналітиків, це наразі найкращий показник із 2021р.

Тим часом дані продовжували свідчити про стійкість американської економіки й, зокрема, сильний стан ринку зайнятості. Кількість заяв на допомогу з безробіття знизилися вже шостий тиждень поспіль – найдовший період за останні три роки.

Відтак за підсумками тижня S&P 500 і Nasdaq 100 зросли на 1.5% і 0.9% відповідно. Також дещо укріпилась вартість американських казначейських облігацій з довгим терміном погашення: зокрема, дохідності десятирічних інструментів знизилися за тиждень на 3 б.п. до 4.39%. Цьому додатково сприяло послаблення напруги в стосунках між Дональдом Трампом і головою ФРС Джеромом Пауеллом: їхня зустріч минулого тижня пройшла загалом у позитивній атмосфері.

На ринках сировини минулого тижня цінові коливання були незначними. У лідерах росту опинилися ціни на залізну руду (+3% за тиждень) на тлі посилення надій на більший попит у Китаї в результаті реалізації великих інфраструктурних проєктів. Найбільше ж знизилися ціни на природний газ у Європі (-2%) на тлі достатньої пропозиції у регіоні, а також через слабкий попит на скраплений газ в азіатських покупців.

|  |

Погляд ICU: Після декількох місяців невизначеності, пов’язаної з митною політикою США, адміністрація Трампа нарешті домоглася укладення кількох великих торговельних угод. Це значно посилило впевненість інвесторів і збільшило їхній апетит до ризиків. Ринкова ейфорія може продовжитись у разі підписання нових угод, а також у разі пом’якшення позиції ФРС у монетарній політиці. Водночас стає очевидним, що загальний рівень імпортних мит у США буде вищим за 15%, які передбачає консенсус-прогноз. Для того, щоб негативні наслідки мит знайшли відображення у макроекономічних даних, ще може знадобитись певний час. Наразі ж ринки цю загрозу ігнорують, і небезпека роздування спекулятивної бульбашки в сегменті ризикових активів зростає.

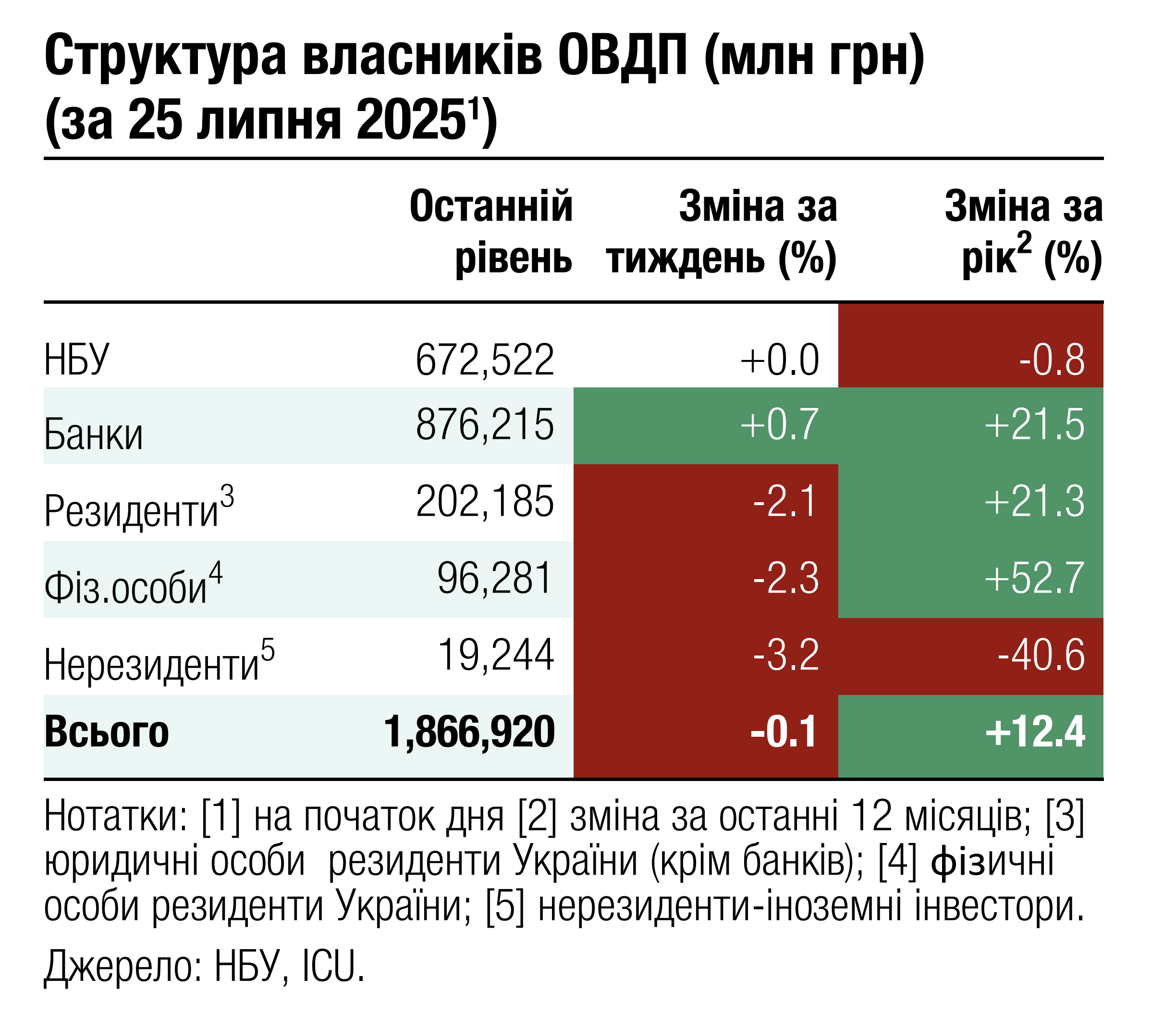

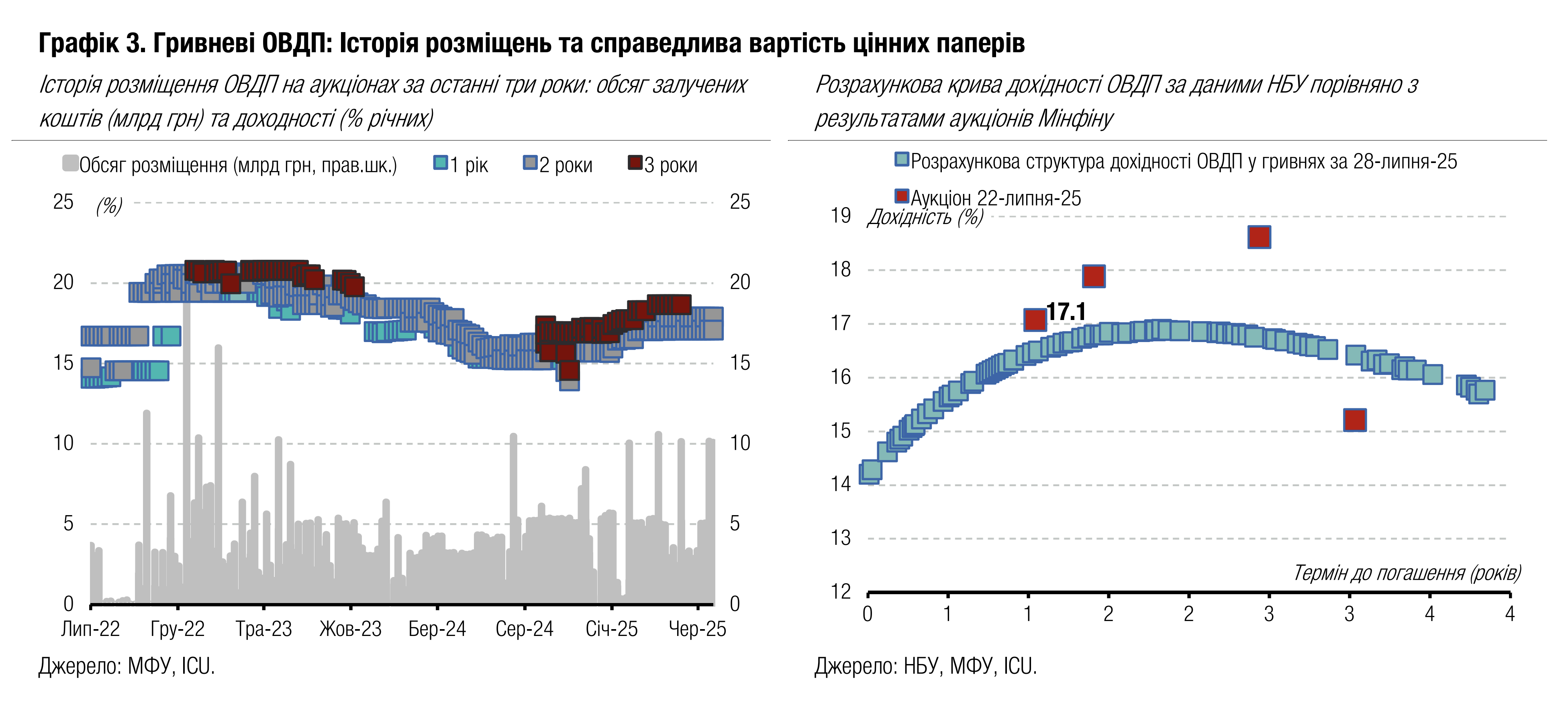

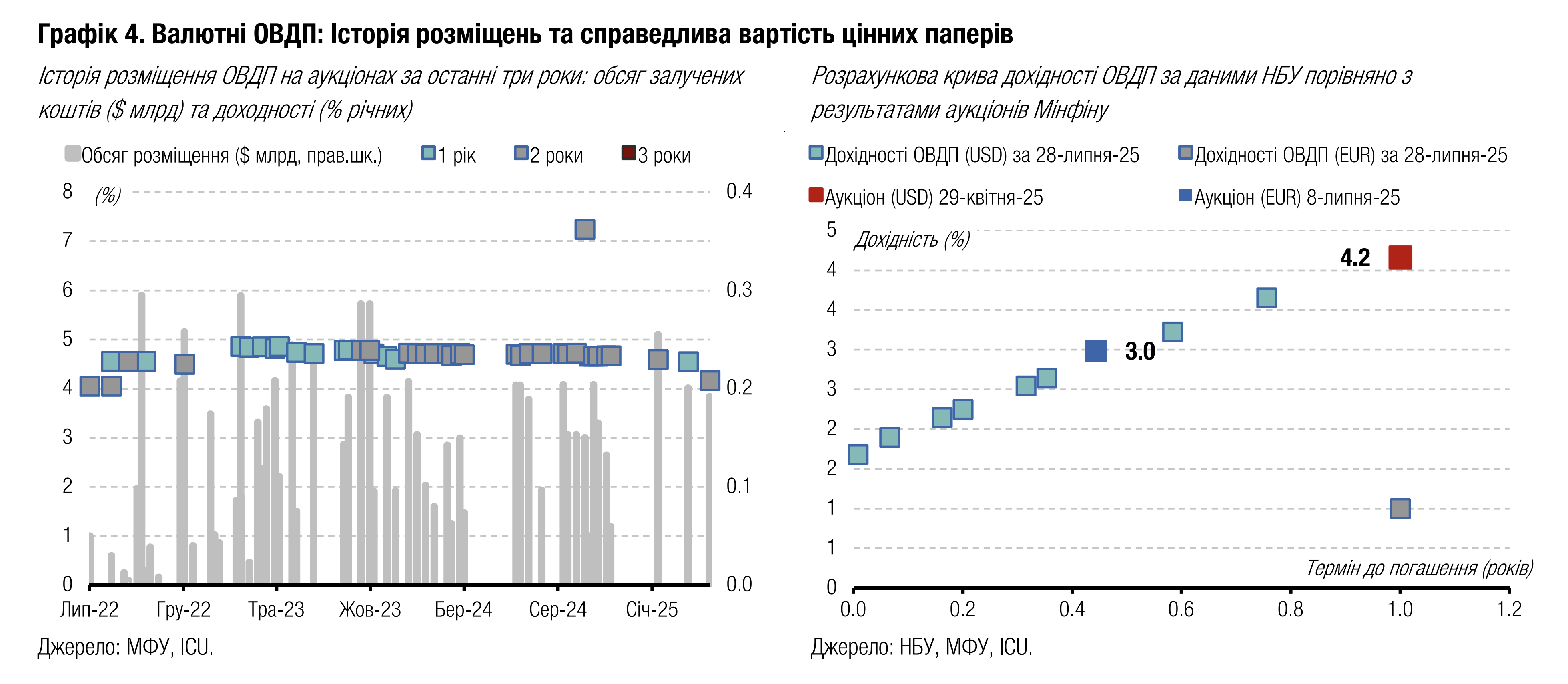

Облігації: Мінфін зменшує обсяг валютних ОВДП в обігу

У попередні роки Міністерство фінансів переважно розміщувало валютних облігацій менше, ніж погашало. Цього року ця закономірність зберігається.

У 2021 та 2022 роках Міністерство фінансів тримало курс на зменшення обсягу валютних ОВДП в обігу. У 2021 році він зменшився на 11%, а у 2022 році ще на понад 30%. Однак потреба фінансувати видатки бюджету, на які міністерство не могло або не хотіло використовувати міжнародну допомогу, змусили Мінфін збільшити залучення валютних коштів у 2023 році. Тож за підсумками 2023 року обсяг валютних ОВДП в обігу зріс майже на 23%. З 2024 року міністерство відновило свою політику зменшення валютних облігацій в обігу, скоротивши їхній обсяг на 10%.

На початку 2025 року обсяг валютних ОВДП складав $3.3 млрд, зокрема $2.5 млрд та 753 млн євро. За неповні сім місяців Мінфін зменшив загальний обсяг валютних паперів в обігу на майже 10%, до $2.2 млрд та 645 млн євро.

Цього тижня Міністерство фінансів погашатиме валютні ОВДП на $400 млн, і запланувало розміщувати нові облігації в доларах США завтра та наступного тижня. На завтрашньому аукціоні пропозиція облігацій складатиме $250 млн, тобто трошки більше половини погашення. Обсяг пропозиції на наступний тиждень наразі не відомий.

Погляд ICU: Ми очікуємо, що Міністерство фінансів продовжить зберігати загальну тенденцію до зменшення обсягу валютних облігацій в обігу і за підсумками цього розміщення нових паперів не перевищать обсяг погашення. Водночас гривневі залучення поступово зростають і за 7м25 суттєво перевищать погашення. Таким чином міністерство здійснює поступове заміщення валютних облігацій гривневими та продовжує поступовий рух до потенційного вилучення валютних ОВДП з ринку взагалі. Загалом Мінфіну потрібні гривневі кошти для поточних видатків бюджету, а валюта надходить на рахунки бюджету від різноманітної міжнародної допомоги, що дозволяє здійснювати необхідні виплати. Однак навряд чи відмова від валютних ОВДП відбудеться швидко, адже в них зацікавлені широкі кола інвесторів. Зокрема, приблизно третина валютних ОВДП знаходяться в портфелях фізичних осіб, а для банків це один із небагатьох інструментів для розміщення валютних коштів на внутрішньому ринку.

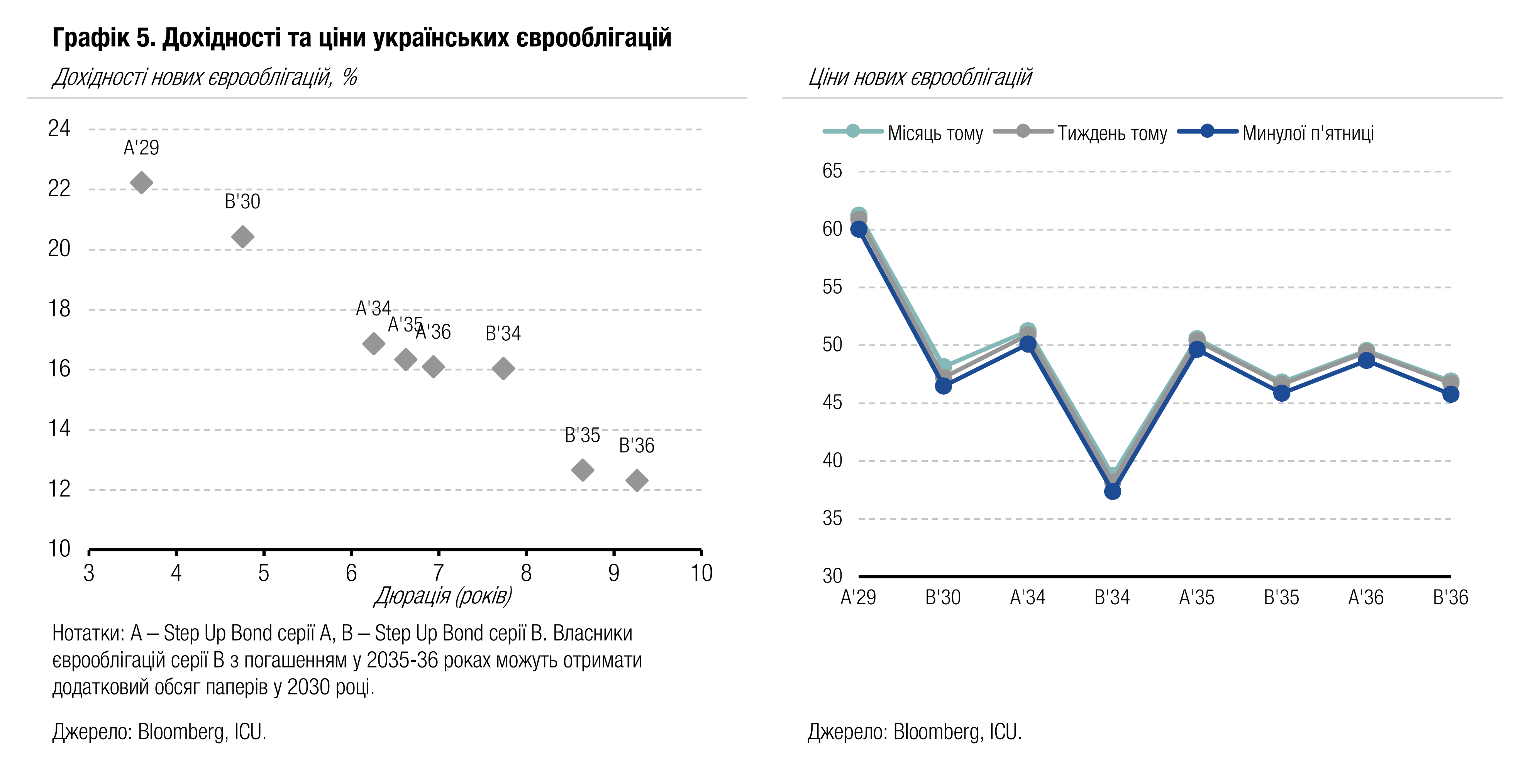

Облігації: Тиждень, сповнений невтішних новин для інвесторів

Минулого тижня інвестори намагалися зрозуміти наслідки двох ключових подій – повідомлення від нового прем’єр-міністра про бажання замінити чинну програму МВФ новою та рішення влади обмежити незалежність антикорупційних органів. До того ж оновлені макропрогнози від НБУ підтверджують, що ймовірність додаткового випуску облігацій серії B є вкрай низькою.

Минулого тижня прем'єр-міністерка Юлія Свириденко у інтерв'ю Bloomberg заявила, що Україна прагне розпочати нову програму МВФ, а її обговорення може відбутися вже в серпні. За її словами, під час серпневого візиту місії МВФ будуть обговорюватися економічний та військовий сценарії розвитку подій, щоб визначити, чи буде нова програма доцільною і якими можуть бути її ймовірні параметри.

Також минулого вівторка Верховна Рада прийняла рішення про обмеження незалежності НАБУ та САП, що викликало негативну оцінку від міжнародних партнерів.

У четвер НБУ оприлюднив оновлений макропрогноз, у якому знизив перспективи росту ВВП у поточному та наступних роках. поточні прогнози свідчать, що ймовірність додаткового випуску облігацій серії B у 2030 році є дуже низькою. Інвестори одразу відреагували на новини – українські єврооблігації втратили за кілька днів до 3% вартості. Минулого четверга майже всі єврооблігації торгувалися за ціною менше 50 центів за долар, і лише папери з погашенням у 2029 році торгувалися дорожче, 59.7 цента за долар.

Подання у п'ятницю проєкту закону, який має відновити незалежність антикорупційних органів, спричинило незначну корекцію цін єврооблігацій, але загалом вони залишилися дешевшими на 2%, ніж тижнем раніше. Черговий раунд україно-російських переговорів не приніс важливих зрушень у дипломатичному процесі й залишився практично без уваги та реакції інвесторів.

Погляд ICU: Інвестори уважно спостерігають за подіями в країні, і негативна реакція громадянського суспільства на дії влади не залишилася без уваги інвесторів. Інвестори очікують швидкого повернення status quo, що існував до голосування парламенту за обмеження незалежності антикорупційних органів. Також інвестори намагаються зрозуміти, чи потенційний запуск нової програми МВФ означає зростання/зниження ризиків повторної реструктуризації єврооблігацій.

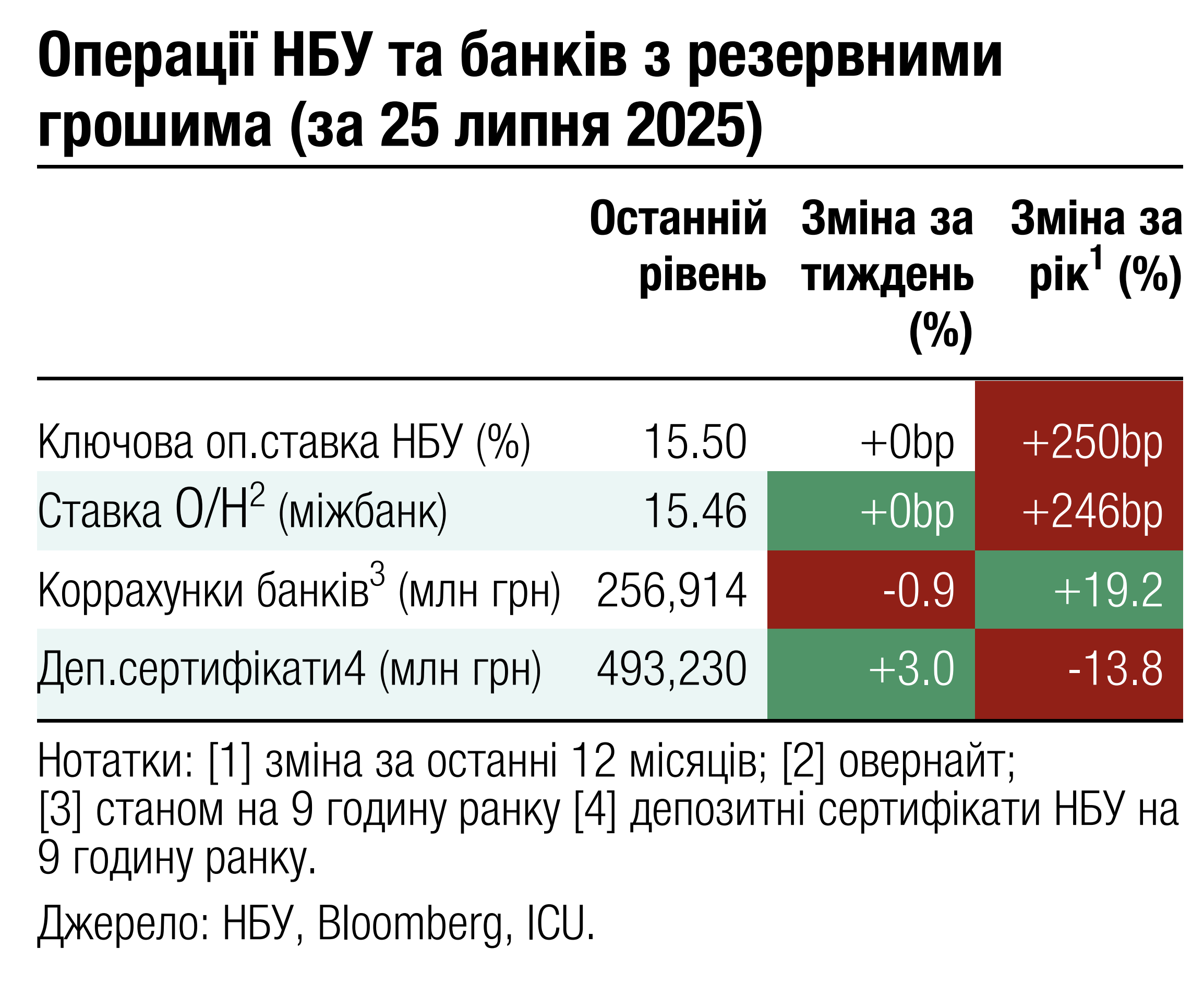

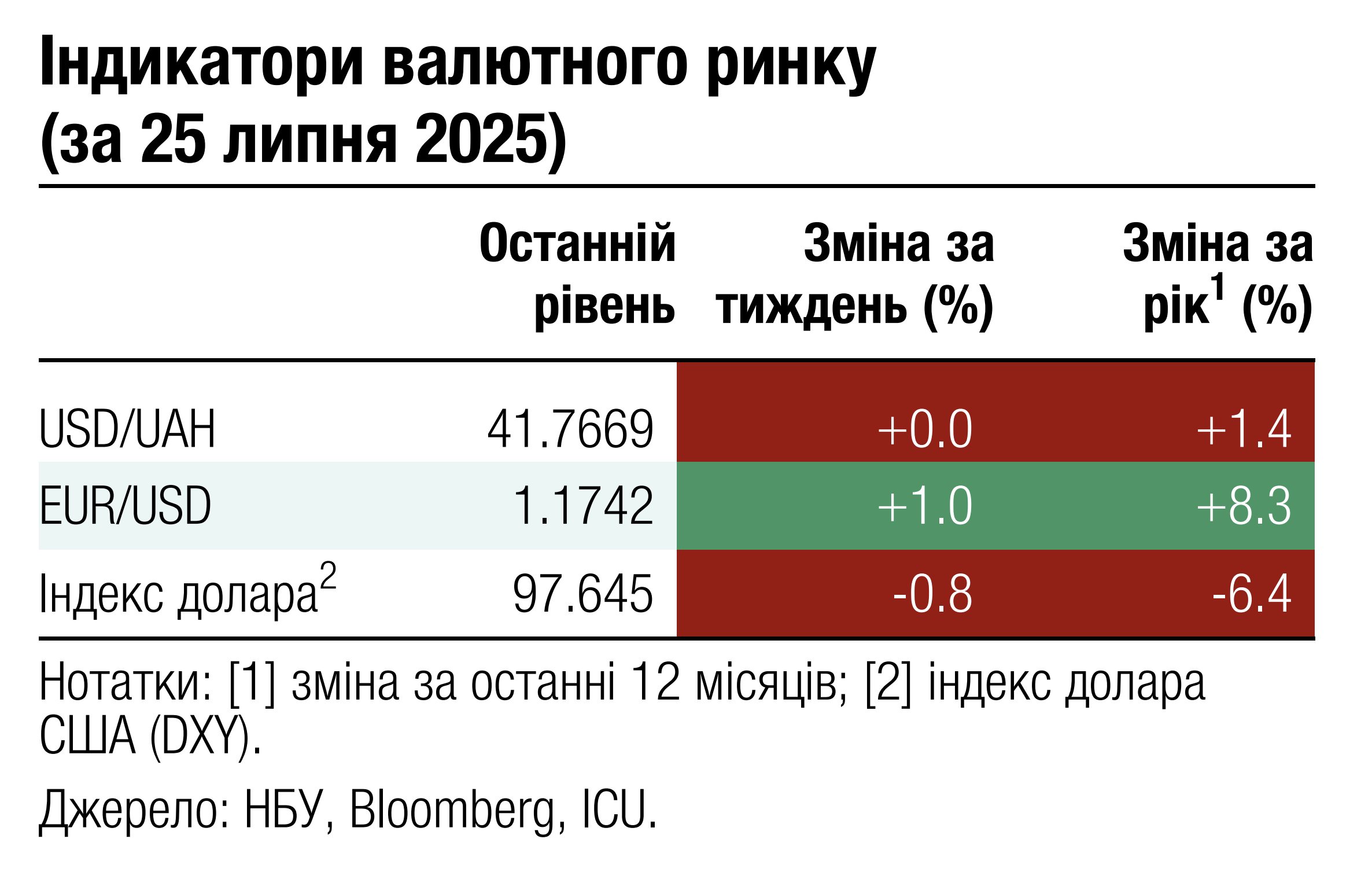

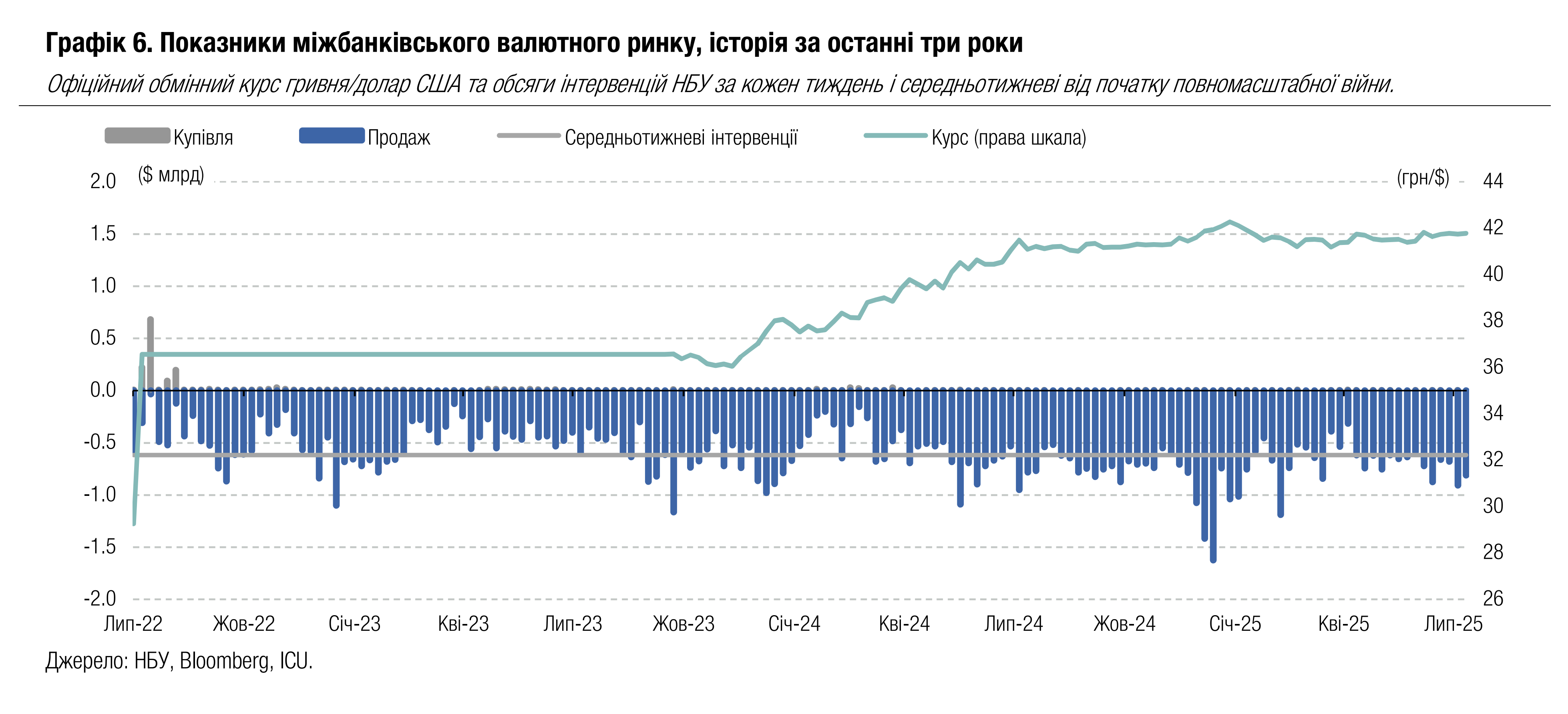

FX: НБУ дозволив незначні коливання курсу

Попри збереження значного дефіциту валюти, курс гривні до долара США коливався минулого тижня в межах кількох копійок і за підсумками тижня майже не змінився.

Чиста купівля валюти на міжбанківському ринку не зазнала особливих змін, знизившись лише на 9% до $508 млн. Тож НБУ зміг зменшити інтервенції лише на 10% до $811 млн.

НБУ продовжив тримати курс гривні до долара неподалік 41.8 грн/$, і за підсумками тижня офіційний курс гривні до долара США знову майже не змінився. Водночас долар США знову послабшав відносно євро, тож європейська валюта в Україні подорожчала майже на 1% до 49 грн/євро (офіційний курс). Роздрібна вартість долара США в системно важливих банках залишилася поблизу 41.5-42 грн/$.

Погляд ICU: НБУ продовжує закривати надмірний попит на валюту і несподівані скачки дефіциту в окремі дні тижня. Попри те, що обсяги інтервенцій залишаються на високому рівні, НБУ почувається цілком комфортно й не поспішає з ослабленням курсу гривні до долара США. За оновленим макропрогнозом, оприлюдненим минулого четверга, Національний банк очікує зовнішню підтримку в обсягах, яких буде достатньо для належного функціонування валютного ринку. Нацбанк також припускає прийняття нових рішень щодо поступової валютної лібералізації вже в найближчій перспективі.

Економіка: Жорстка монетарна політика збережеться

НБУ залишив облікову ставку на рівні 15.5%, як і очікувалося, водночас підтвердивши обережний підхід на тлі стійких інфляційних ризиків.

Інфляція в червні хоча й сповільнилася до 14.3% р/р, залишалася вищою за прогноз. НБУ зазначив, що основними причинами стали несприятливі погодні умови та воєнні фактори. Тепер регулятор очікує більш поступового зниження інфляції — до 9.7% р/р на кінець 2025 року, а до цільового рівня 5% інфляція вийде лише у 2027 році.

Нацбанк підкреслив, що зберігатиме жорсткі монетарні умови стільки, скільки буде потрібно для утримання інфляційних очікувань і стабільності курсу гривні. Водночас НБУ визнав ризик повільнішого відновлення економіки й наголосив, що пом’якшення політики можливе лише за умови відповідної динаміки інфляції та сприятливих умов.

Погляд ICU: Регулятор переглянув свій прогноз і тепер очікує лише два зниження ставки по 0.5 п.п. до кінця 2025 року, що відповідає нашим нещодавнім очікуванням. Це крок назад від надмірно оптимістичних прогнозів, які переважали на початку року. Він відображає зміну макроекономічної ситуації.