|  |

|  |

Ринки: Трамп знову відтерміновує підвищення мит

Минулого тижня ринки вітали чергове пом’якшення позицій Дональда Трампа щодо імпортних мит. Водночас американські суди починають активніше втручатись у нову митну політику США, і це робить її перспективи ще більш невизначеними.

Головним приводом для оптимізму ринків стало відтермінування Трампом 50% мита на товари з ЄС до 9 липня, щоб мати більше часу для переговорів. Настрої ринків ще більш покращилися після оприлюднення травневих даних споживчих настроїв у США – відповідний індекс злетів на 14% у порівнянні з квітнем.

Тим часом Суд з міжнародної торгівлі США постановив, що Трамп перевищив свої повноваження, коли запровадив широкий перелік так званих «рівноцінних» імпортних мит 2 квітня, а також коли ще раніше він підвищив мита на товари з Мексики, Канади й Китаю, щоб змусити ці країни активніше боротися з контрабандою наркотиків. Утім, незабаром адміністрація Трампа подала апеляцію на це рішення й апеляційний суд дію мит тимчасово відновив.

Невизначеність, пов’язана з непередбачуваною митною політикою, все більше турбує ФРС. Згідно з оприлюдненим минулого тижня протоколом травневого засідання центрального банку, його керівництво побоюється, що може опинитись перед складним вибором у разі прискорення інфляції й одночасного послаблення ринку зайнятості в результаті підвищення мит.

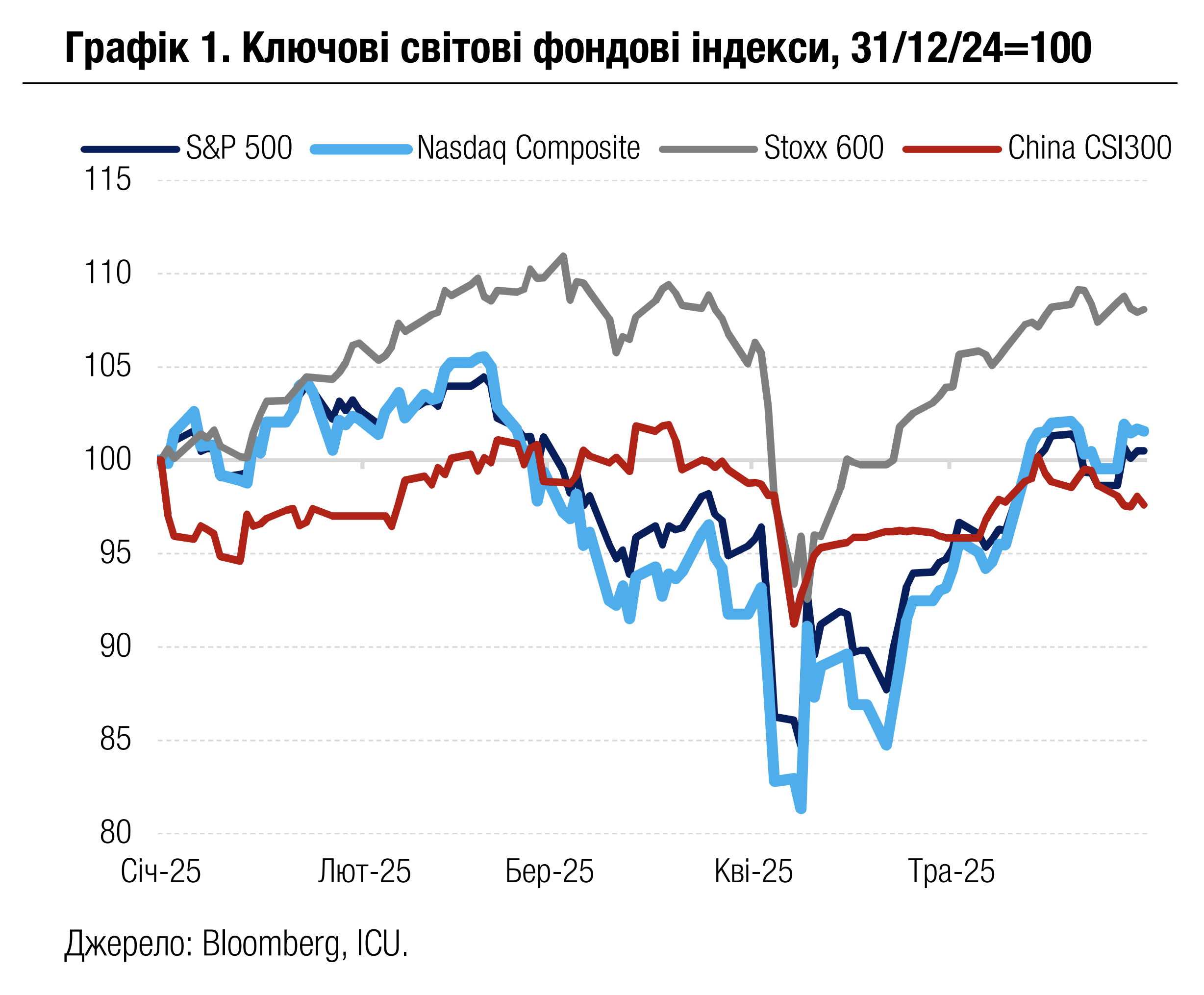

Утім реакція ринків на негативні сигнали протоколу ФРС була слабкою. Натомість інвестори гарно сприйняли сильні результати фінансового звіту флагмана фондових індексів США Nvidia: майже всі ключові показники провідного виробника мікросхем за 1кв25 перевершили очікування аналітиків.

Тож за підсумками тижня американські S&P 500 і Nasdaq 100 зросли на 1.9% і 2.0% відповідно, а європейський Stoxx 600 додав 0.6%. Дохідності десятирічних казначейських облігацій США впали на 11 б.п. до 4.40%, а дохідності десятирічних німецьких бундів - на 7 б.п. до 2.50%. Індекс долара США DXY укріпився за тиждень на 0.2%. Індекс єврооблігацій країн, що розвиваються, EMBI, зріс за тиждень на 0.6%.

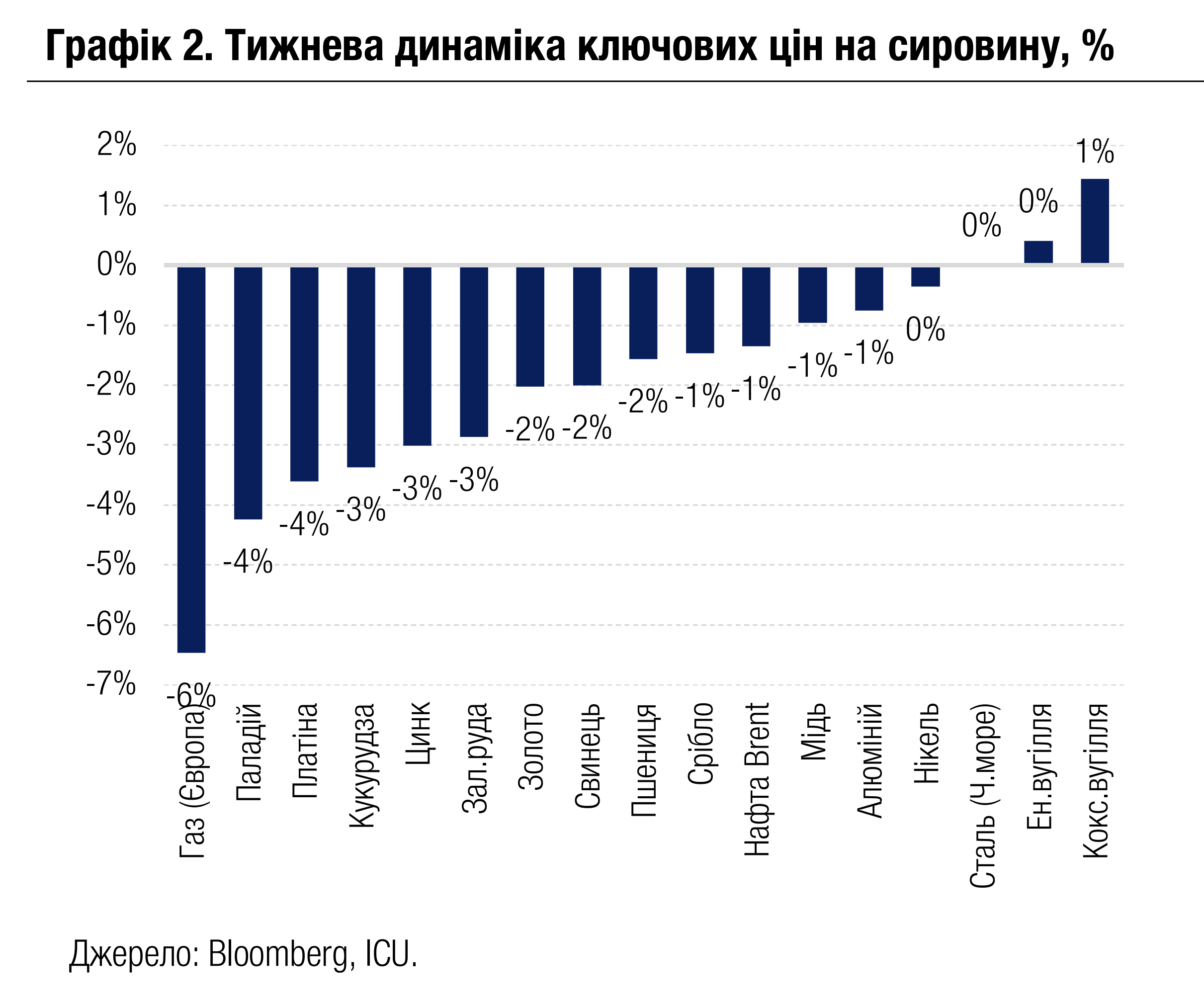

Водночас на ринках сировинних товарів переважало зниження цін. Найбільше впали ціни на природний газ у Європі на тлі слабкого попиту та збільшення пропозиції скрапленого газу. Через покращення апетиту до ризиків знизилася привабливість золота та інших дорогоцінних металів. Загальний негативний тиск на ціни давало укріплення долара США, особливо на ціни зернових культур, а також промислових металів.

|  |

Погляд ICU: Ринки вчергове пересвідчились, що різкі рухи Трампа в митній політиці значною мірою є частиною переговорної тактики, за якими, як правило, йде пом’якшення позицій. Відтак зростає ймовірність, що реакція ринків на подальшу ескалацію торговельних відносин з боку команди Трампа буде слабшати. Утім це ще не означає стабілізації: митні війни та дії Трампа продовжать генерувати значну волатильність на ринках, а поточного розміру мит, навіть в умовах відтермінування їхніх вищих ставок, достатньо, щоб завдати серйозної шкоди як економіці США, так і світу в цілому. Залучення до митних війн американських судів ще більше підсилює невизначеність. Водночас навіть в умовах протидії судів адміністрація Трампа має достатньо засобів, щоби продовжити реалізацію своєї агресивної протекціоністської політики.

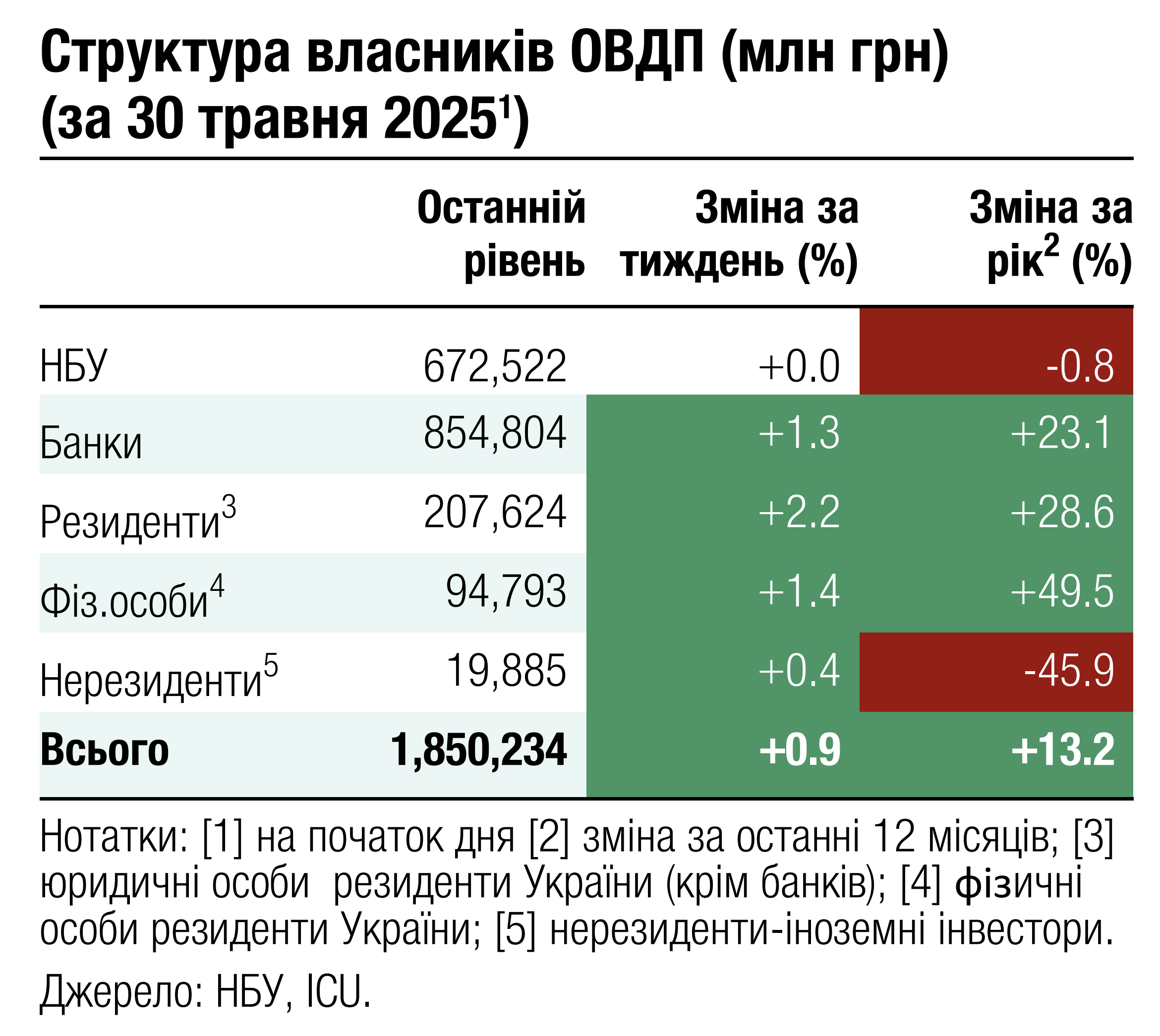

Облігації: Мінфін покращує роловер погашень

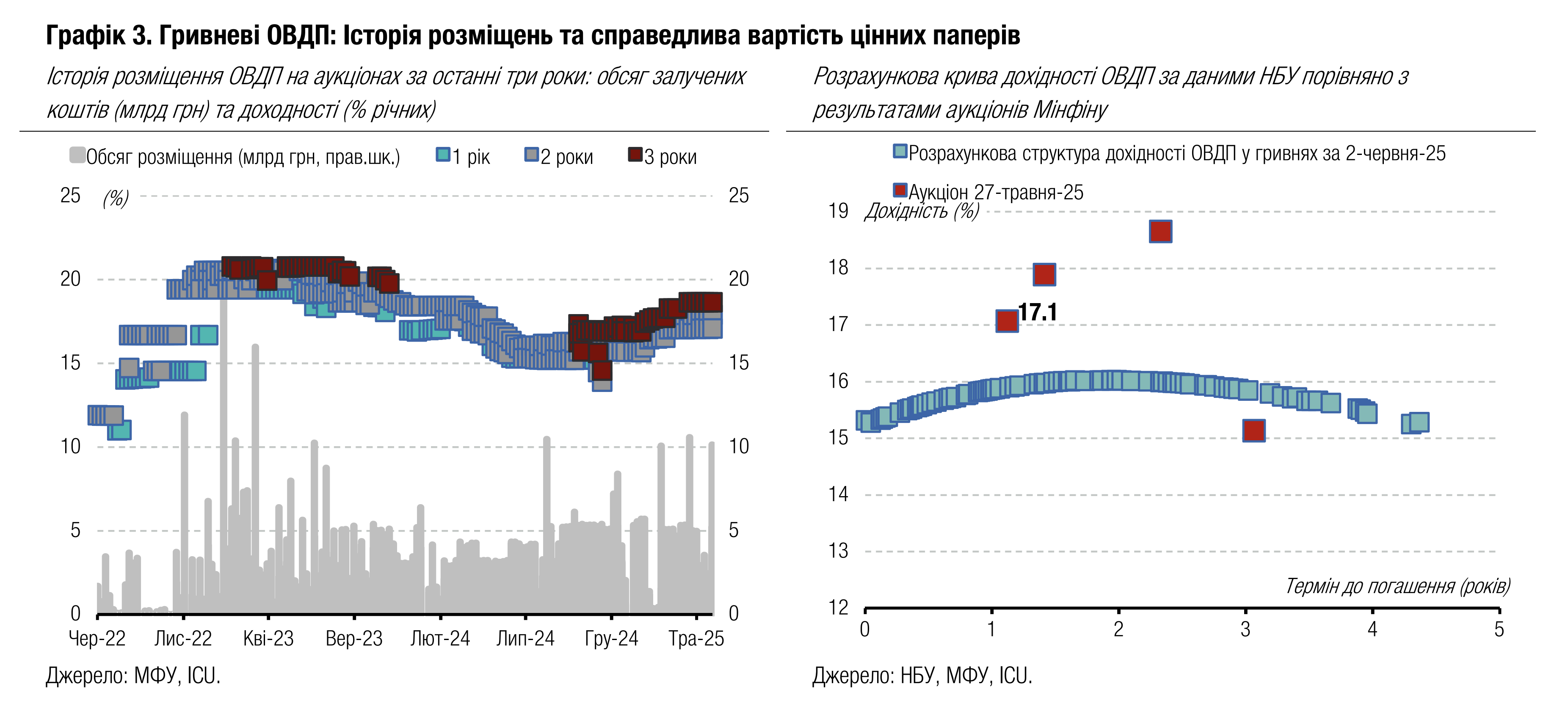

Протягом травня Міністерство фінансів здійснило відносно невеликі погашення внутрішнього боргу, тож збільшення запозичень дозволило суттєво покращити рівень роловеру.

У травні Мінфін погасив валютні облігації на 156 млн євро та гривневі ОВДП обсягом 13 млрд грн. Водночас запозичення склали 200 млн євро та 33.3 млрд грн. Тож у підсумку в травні рівень рефінансування гривневого боргу склав 256%, а боргу в євро – 128%. Відповідно, покращилися й загальні показники роловеру боргу з початку року. За гривневим боргом за 5м25 роловер становить 103% (89% за 4м25), а за боргом у євро 82% (59% за 4м25). Роловер за боргом у доларах США залишився 67%, оскільки в травні погашень та запозичень у цій валюті не відбувалося. Загальний рівень роловеру внутрішнього боргу у всіх валютах за підсумками 5м25 становить 94% (82% за підсумками 4м25).

Покращити рівень рефінансування гривневого боргу суттєво допомогло розміщення нових резервних облігацій наприкінці травня. Міністерство фінансів додало минулого тижня до звичного набору інструментів – 15-ти та 20-ти місячних облігацій, а також трирічного випуску ОВДП – ще нові чотирирічні папери. Новий випуск отримав чотирикратну перепідписку та був розміщений минулого тижня з купоном 14.56%. Це на 64 б.п. вище, ніж ставки за подібним інструментом у січні цього року. Більше деталей в огляді аукціону.

У червні Мінфіну необхідно погасити 40.6 млрд грн гривневих облігацій. Погашення валютних ОВДП відбуватимуться вже наступного місяця. Тож для збереження поточного рівня роловеру Мінфіну необхідно залучати великі обсяги коштів щотижня, що без розміщень резервних ОВДП навряд чи вдасться. Зараз же у планах на червень – щотижневе розміщення звичайних та військових ОВДП, а також нового випуску облігацій із погашенням у листопаді 2028 року, який навряд чи буде резервним.

Погляд ICU: Міністерство фінансів відновило розміщення резервних ОВДП наприкінці травня, розмістивши 10 млрд грн нових паперів, які НБУ найближчим часом включить до переліку облігацій для покриття банками обов’язкових резервів. Саме це розміщення принесло бюджету майже третину всіх гривневих запозичень у травні та дозволило покращити рівень роловеру. Однак з огляду на графік аукціонів та пропонований перелік паперів, малоймовірно, що Мінфін зможе залучити у червні 40 млрд грн щоб повністю компенсувати заплановані погашення. Нові трирічні папери (з погашенням у листопаді 2028 року) навряд чи будуть резервними, тож напевно не будуть отримувати значну перепідписку.

Облігації: Україна в дефолті за ВВП-варантами

Україна пропустила платіж за ВВП-варантами, тож Мінфін надалі не має обмежень у часі для пошуку прийнятних для себе умов реструктуризації.

Сьогодні мав відбутися платіж за ВВП-варантами, розрахований за підсумками зростання ВВП у 2023 році. Це зростання було фактично частковим відновленням після обвалу економіки у 2022 році внаслідок повномасштабного російського вторгнення. Кабінет міністрів ще у 2024 році зупинив платежі як за старими єврооблігаціями (пізніше їх було реструктуризовано), так і за ВВП-варантами. За повідомленням Мінфіну загальна сума платежу мала скласти $665.5 млн. Також Міністерство фінансів нагадало про мораторій на платежі, що діятиме до завершення реструктуризації. Крім того, міністерство підтвердило, що Україна залишається відданою конструктивному діалогу з усіма зацікавленими сторонами та продовжує консультації задля досягнення справедливої та комплексної реструктуризації державних деривативів, яка забезпечить довгострокову боргову стійкість, не створюючи загрози для відбудови та відновлення країни.

У квітні відбулися переговори з власниками варантів, але позиції сторін мали значні розбіжності, й ця перша спроба домовитися виявилася невдалою.

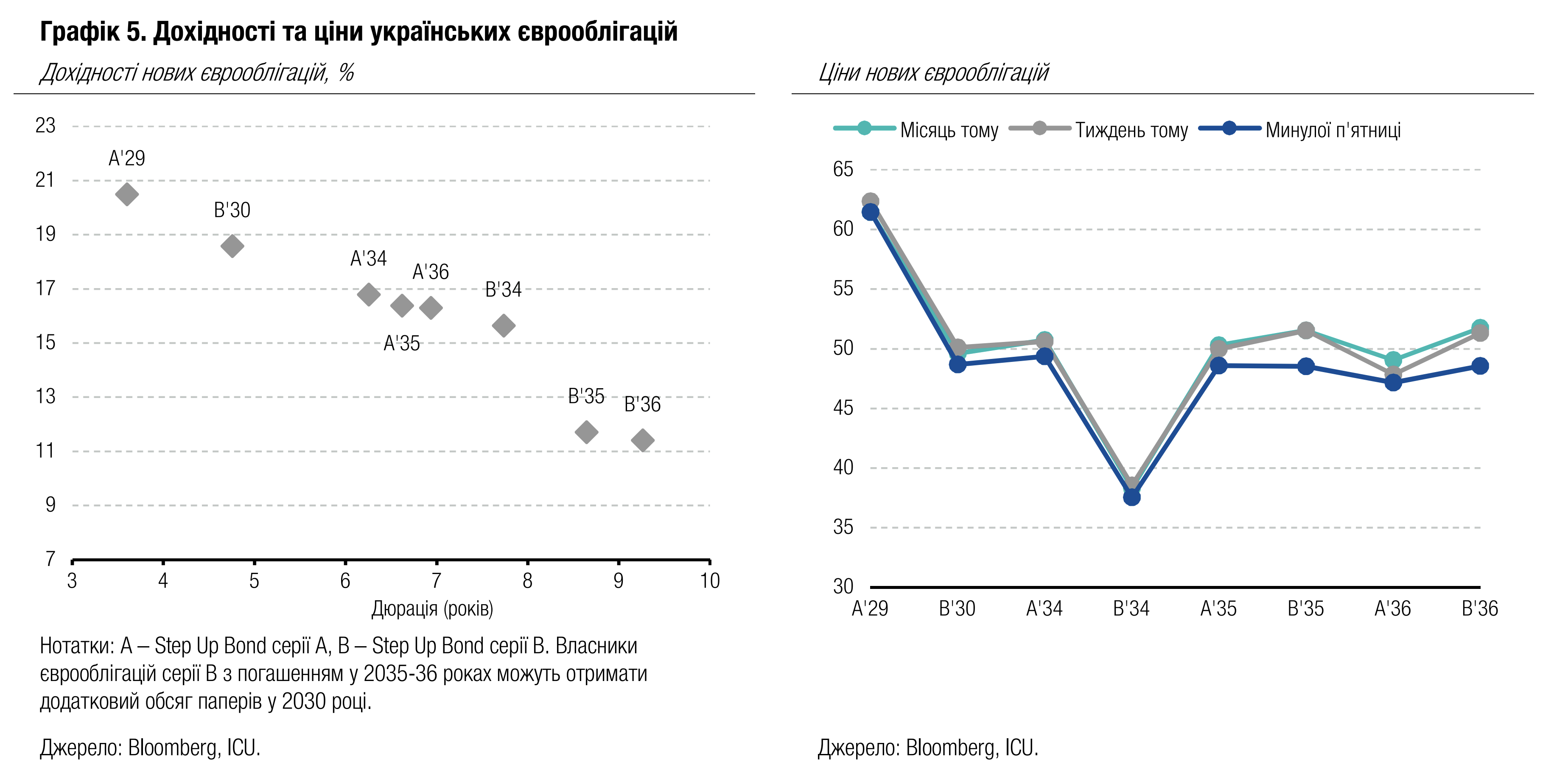

Минулого тижня ВВП-варанти котирувалися вище 70 центів за долар умовного номіналу, трошки подешевшавши під впливом загального сентименту до українських зобов’язань.

Погляд ICU: Інвестори оцінювали шанси на будь-які готівкові виплати за варантами як мінімальні, проте все ж розраховували на поступки Мінфіну в оновленій пропозиції задля вчасної реструктуризації. Тепер же, коли за цими зобов’язаннями відбулася подія дефолту, в уряду немає чітких часових обмежень для формування нових пропозицій. Фактично Україна перебуває в дефолті з вересня минулого року, коли не відбулися виплати за єврооблігаціями, які з 2 вересня були конвертовані разом із гарантованим боргом Укравтодору в нові єврооблігації. Крос-дефолт був вилучений з умов ВВП-варантів, і тому дефолт за ними не має жодного впливу на випущені минулого року єврооблігації. За таких умов Мінфін може очікувати на більшу поступливість власників ВВП-варантів на наступних перемовинах.

Облігації: Песимізм на ринку єврооблігацій зростає

Відсутність практичного просування в переговорах про припинення вогню та нові масовані обстріли погіршили й без того песимістичні настрої інвесторів.

Минулого тижня зберігалася невизначеність щодо наступної російсько-української зустрічі стосовно зупинення вогню. Україна завчасно підготувала та надала США свої умови для припинення вогню. Водночас росія відмовилася подати завчасно свою позицію, що дає незначні шанси на предметні дискусії на сьогоднішній україно-російській зустрічі в Стамбулі.

У підсумку за тиждень єврооблігації подешевшали в середньому на 3.1%. Водночас індекс EMBI, який відображає загальний сентимент до облігацій країн, що розвиваються, зріс на 0.6%.

Погляд ICU: росія не зацікавлена в переговорах і натомість здійснює масовані й щоденні удари по цивільній інфраструктурі України з допомогою безпілотників та ракет. Водночас Європа продовжує підтримку, а Німеччина навіть оголосила минулої середи про ще один великий пакет військової допомоги обсягом 5 млрд євро. У підсумку настрої інвесторів продовжують погіршуватися. Не допомогло єврооблігаціям і досягнення угоди з МВФ на рівні персоналу щодо чергового перегляду програми розширеного фінансування.

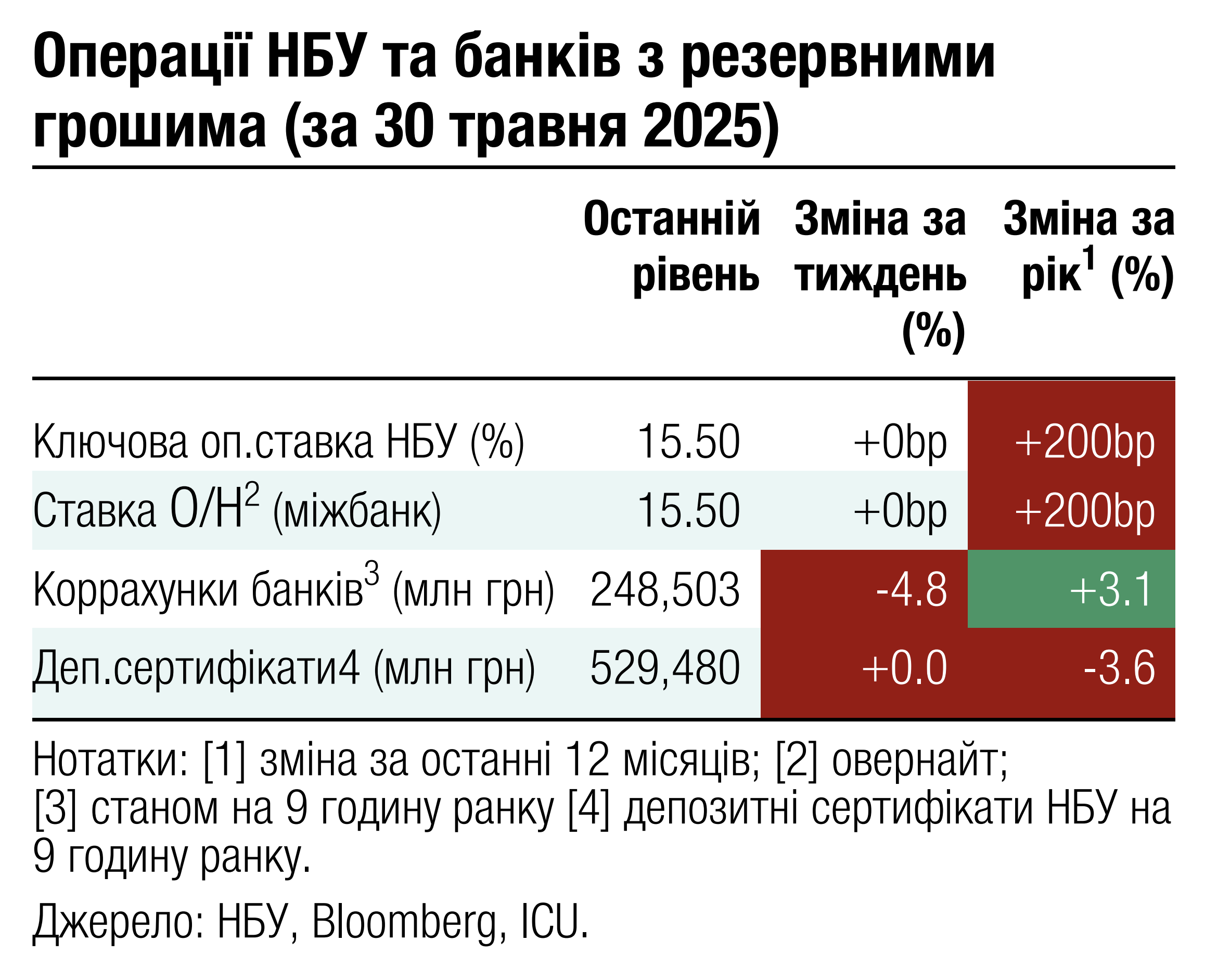

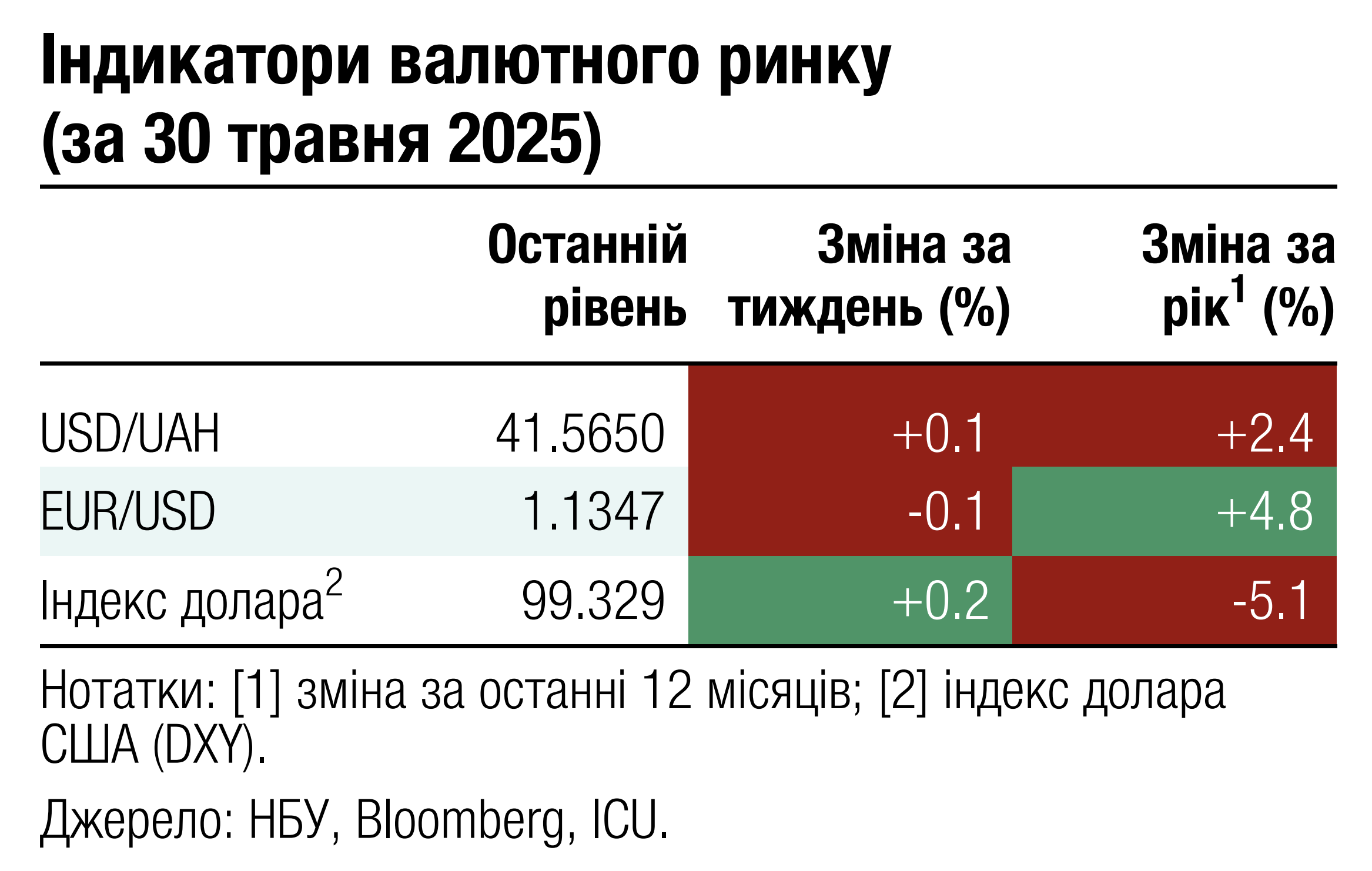

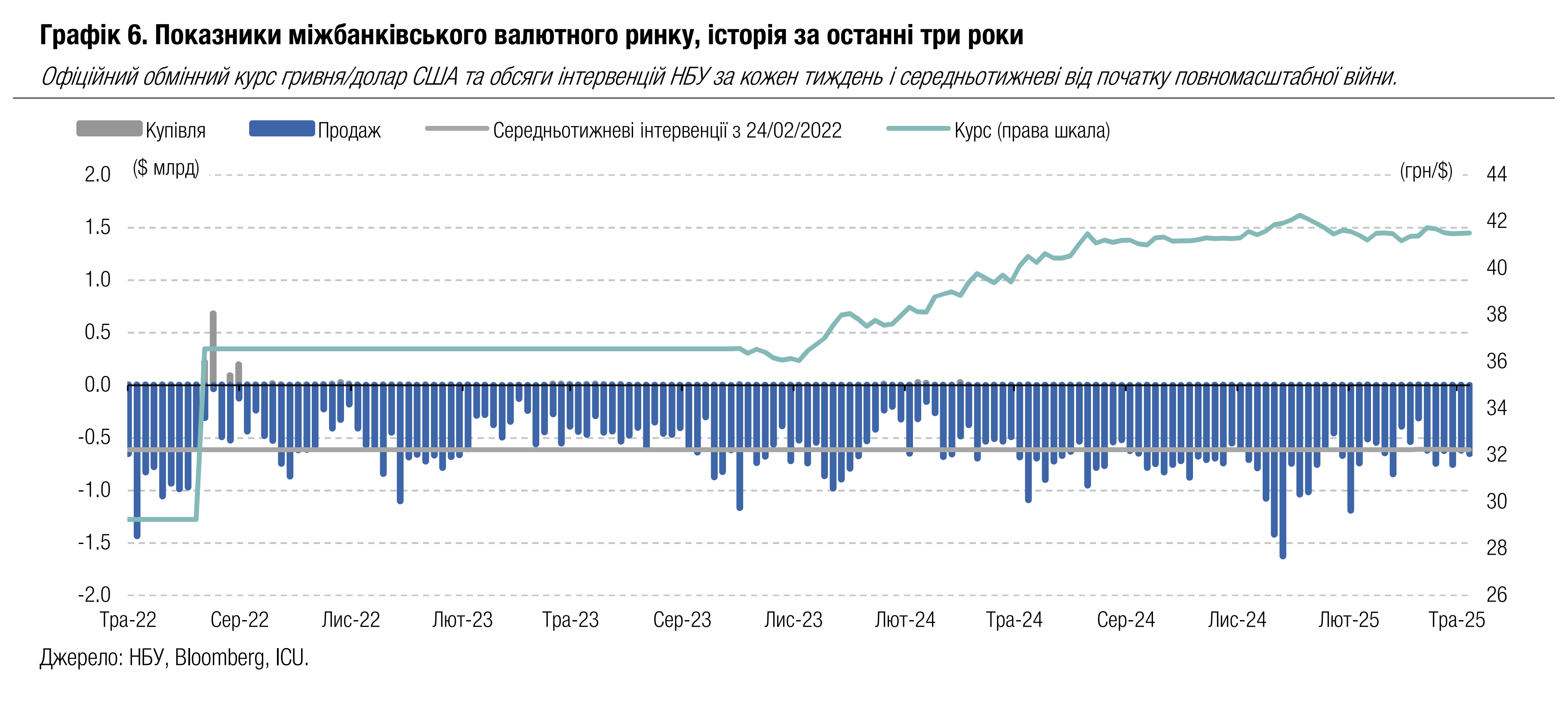

FX: НБУ уникає значних коливань курсу гривні

Минулого тижня НБУ незначно збільшив інтервенції, зберігаючи курс неподалік 41.5 грн/$, незначно ослабивши його за підсумками травня.

За підсумками тижня НБУ залишив офіційний курс гривні майже незмінним 41.53 грн/$ і ослабив його за підсумками травня менш ніж на 6 копійок або 0.13%. Готівковий курс у системно важливих банках також залишився майже незмінним на рівні 41.2-41.7 грн/$.

Загалом дефіцит валюти на ринку зріс на 7% до $389 млн (за чотири робочі дні). Дефіцит зріс саме на міжбанківському ринку, на який опосередковано міг вплинути вихідний у США в понеділок, оскільки пропозиція валюти могла частково зміститися в часі на попередній тиждень. Водночас у роздрібному сегменті чиста купівля зменшилася майже удвічі до $14 млн.

Інтервенції НБУ минулого тижня склали $653млн, що лише на 6% більше попереднього тижня і на 7% більше середньотижневого обсягу з початку повномасштабної війни.

Погляд ICU: Національний банк компенсує дефіцит валюти, дозволяючи лише незначне ослаблення курсу гривні як за тиждень, так і в травні. На нашу думку, він не поспішатиме відмовлятися від політики міцної гривні й у найближчі місяці.

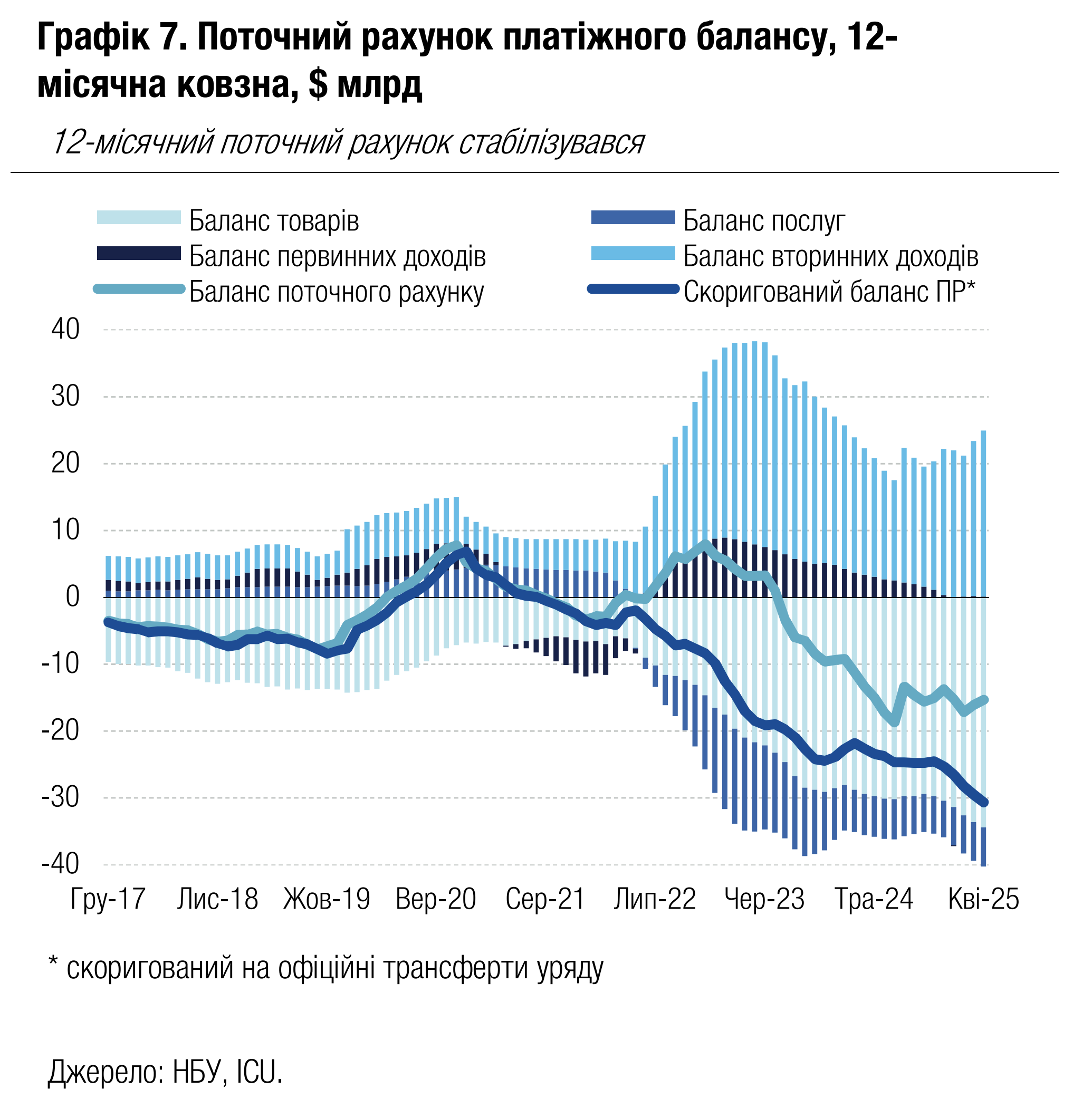

Економіка: Фінансовий рахунок різко покращився у квітні

У квітні дефіцит поточного рахунку платіжного балансу склав $1.1 млрд, тоді як профіцит фінансового рахунку різко зріс до $4.8 млрд завдяки зовнішнім пільговим кредитам.

Поточний рахунок залишався під тиском значного дефіциту зовнішньої торгівлі товарами, адже у квітні імпорт товарів зріс на 9% р/р, тоді як експорт скоротився на 8%. Баланс торгівлі послугами практично не змінився, як і баланс рахунку первинних доходів, зокрема не змінилися доходи українських мігрантів за кордоном. Рахунок вторинних доходів було зведено зі значним профіцитом завдяки грантам, які Україна отримала в рамках програми ERA.

На відміну від поточного рахунку, фінансовий рахунок було зведено зі значним профіцитом завдяки надходженню на рахунки уряду пільгових кредитів обсягом $5.4 млрд. Також вартим уваги є значно менше значення приросту іноземної готівки поза банками порівняно з попередніми місяцями – це свідчення очікувань стабільності обмінного курсу з боку населення.

Значний профіцит фінансового рахунку сприяв зростанню резервів НБУ у квітні на 10% до $46.7 млрд – нового рекордного рівня.

|  |

Погляд ICU: Ми зберігаємо прогноз дефіциту поточного рахунку цього року на рівні 12-13% ВВП (без урахування грантів від партнерів, що обліковуються у вторинних доходах). Водночас надходжень зовнішньої фінансової допомоги буде більш ніж достатньо, щоб повністю перекрити дефіцит поточного рахунку. З огляду на це, ми очікуємо, що резерви НБУ наприкінці року перевищать $55 млрд, тож у НБУ буде достатньо ресурсів, щоб підтримувати курс гривні на близькому до поточного рівні. Ми очікуємо лише помірної девальвації цьогоріч, але вважаємо, що тиск на валютному ринку значно зросте наступного року.