|  |

|  |

Ринки: Ринки вітають спад геополітичної напруги

Деескалація конфлікту на Близькому Сході й прогрес у торговельних перемовинах США з Китаєм призвела минулого тижня до ралі на ринках акцій і облігацій.

На початку минулого тижня у війні між Ізраїлем та Іраном було досягнуто перемир’я, про яке повідомив президент США Дональд Трамп. Незважаючи на початкові порушення обома сторонами, перемир’я врешті набрало чинності.

А пізніше на тижні Дональд Трамп заявив, що США й Китай підписали торговельну угоду, хоча не надав при цьому її конкретних деталей. За інформацією інших речників Білого дому та неофіційних джерел, цією угодою було письмово зафіксовано умови тимчасового торговельного перемир’я, яке було узгоджене сторонами декілька тижнів тому в Женеві, а також умови відновлення експорту китайських рідкоземельних мінералів до США. Женевські домовленості включали взаємне значне зниження імпортних мит на 90 днів, протягом яких сторони намагатимуться укласти остаточну торговельну угоду.

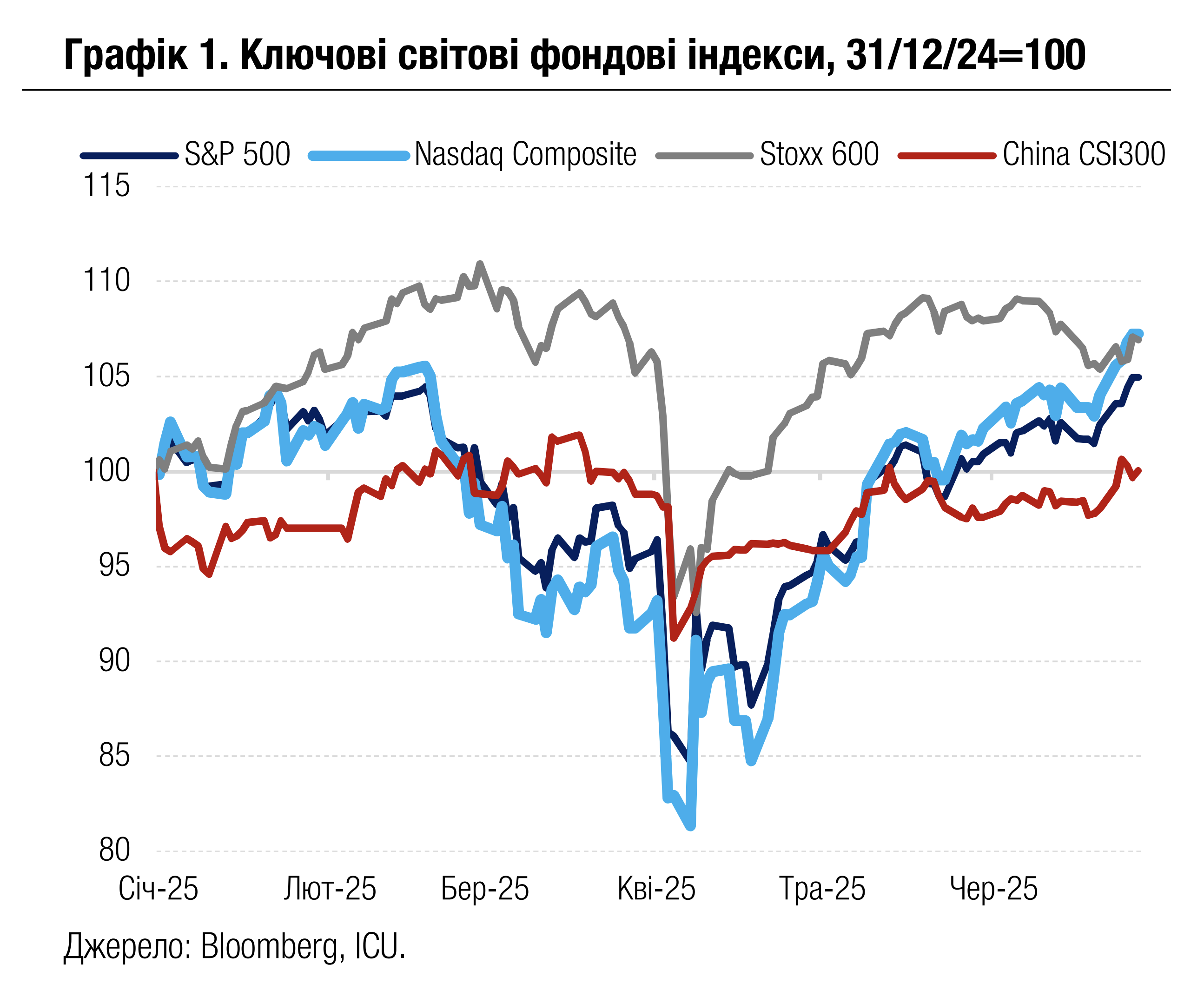

Ринки вітали ці ознаки спаду геополітичної напруги, і за підсумками тижня індекс S&P 500 виріс на 3.4%, кілька разів протягом тижня оновивши рекордно високі значення. Індекс технологічних компаній Nasdaq 100 піднявся за тиждень на 4.2%. Різкі випади Трампа в бік Канади, а також його рішення призупинити торговельні переговори з цією країною наприкінці тижня лише незначно вплинули на оптимістичні настрої ринків.

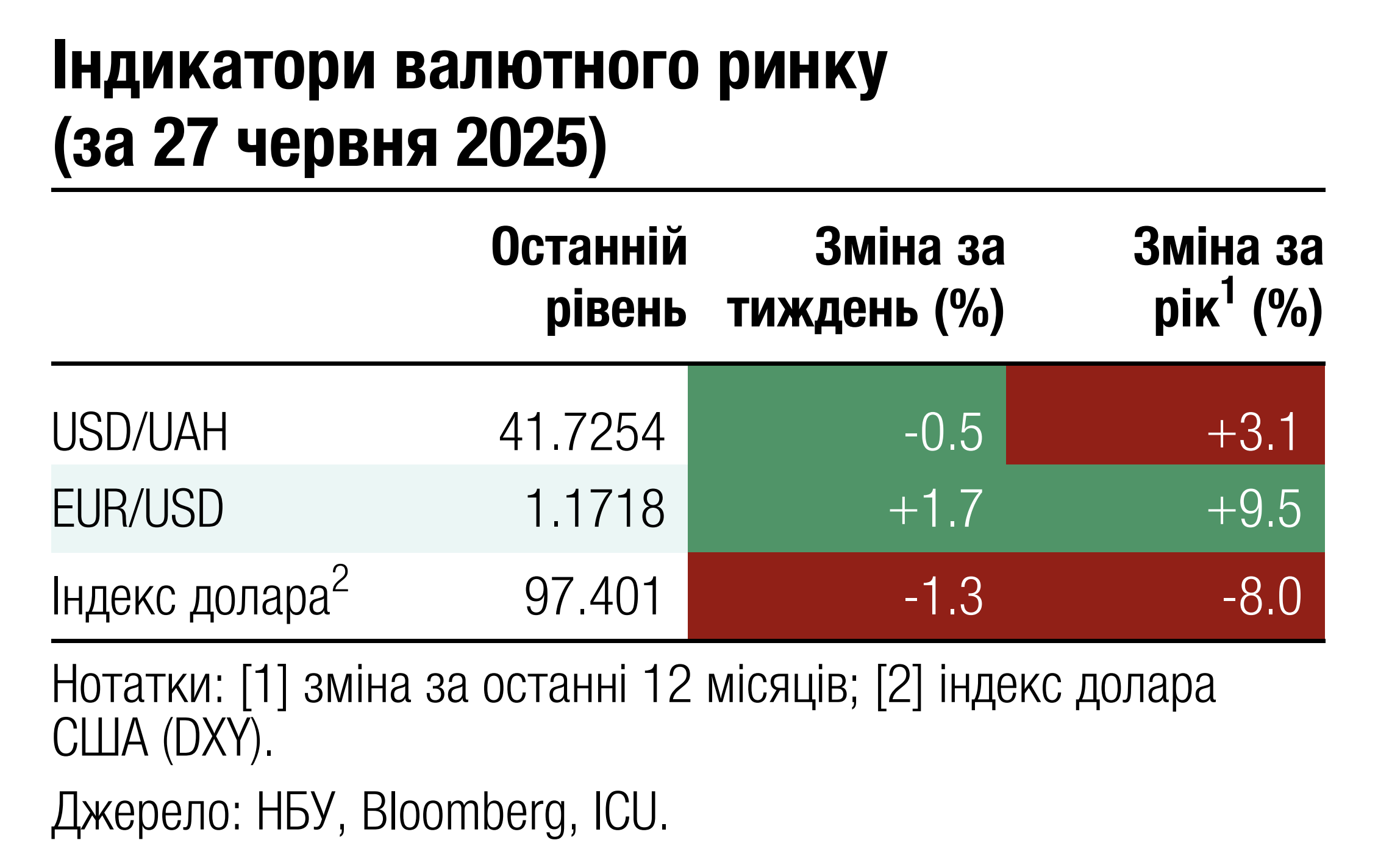

На ринках облігацій також відбулося ралі в тандемі з ринками акцій: дохідності десятирічних казначейських облігацій США впали за тиждень на 10 б.п. до 4.28%. Трейдери посилили очікування зниження ставок ФРС після коментарів декількох представників центрального банку про відновлення циклу зниження цієї осені. На очікування також вплинуло обговорення в ЗМІ ймовірного оголошення Трампом кандидата на пост голови ФРС з більш м’якими монетарними поглядами задовго до закінчення терміну повноважень поточного керівника Джерома Пауелла. Тиск на незалежну монетарну політику ФРС з боку президента США став додатковим негативним чинником для долара: його зважений індекс DXY до решти провідних валют світу знизився за тиждень на 2% - до найнижчого рівня за останні три роки.

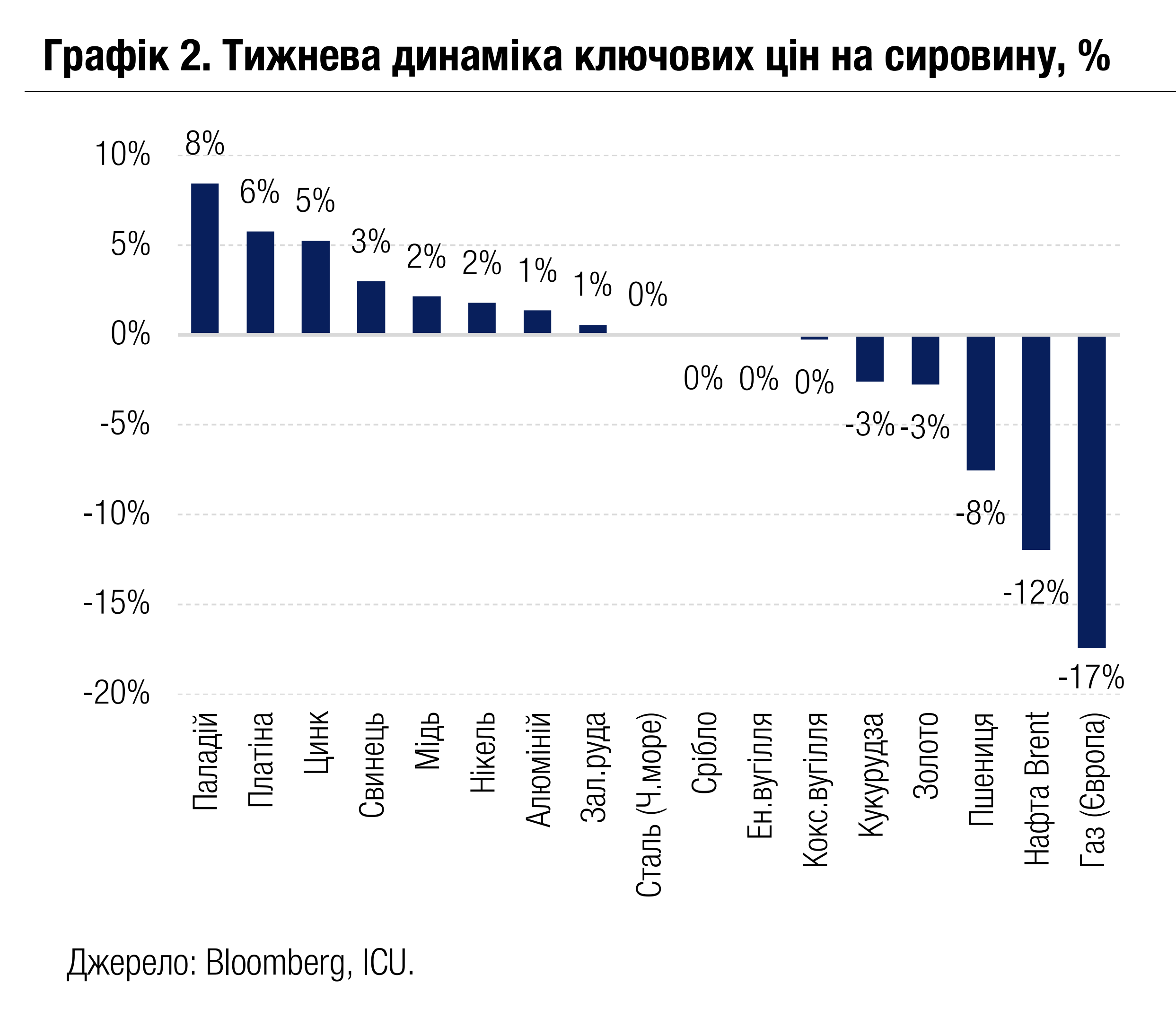

На ринках сировини найбільш значущою подією стало стрімке падіння цін на природний газ (-17% за тиждень) і на нафту (-12%) у результаті перемир’я Ізраїлю та Ірану. Також знизилися ціни на золото (-3%) на тлі покращення апетиту до ризиків.

|  |

Погляд ICU: Ринки наразі перестали вважати торговельні конфлікти й високі імпортні мита головною загрозою, адже вони впевнені в готовності адміністрації США пом’якшити позиції в разі надмірного загострення. Тож зниження напруги на Близькому Сході призвело до швидкого відновлення інтересу інвесторів у ризикових активах. Відповідно, ринки знову фокусуються на акціях компаній із великим потенціалом зростання і на темі штучного інтелекту. Утім, підстави для оптимізму залишаються дуже крихкими: адміністрація Трампа знову й знову демонструє непередбачуваність своєї політики, а наслідки вже підвищених ще мають відобразитись на економіці.

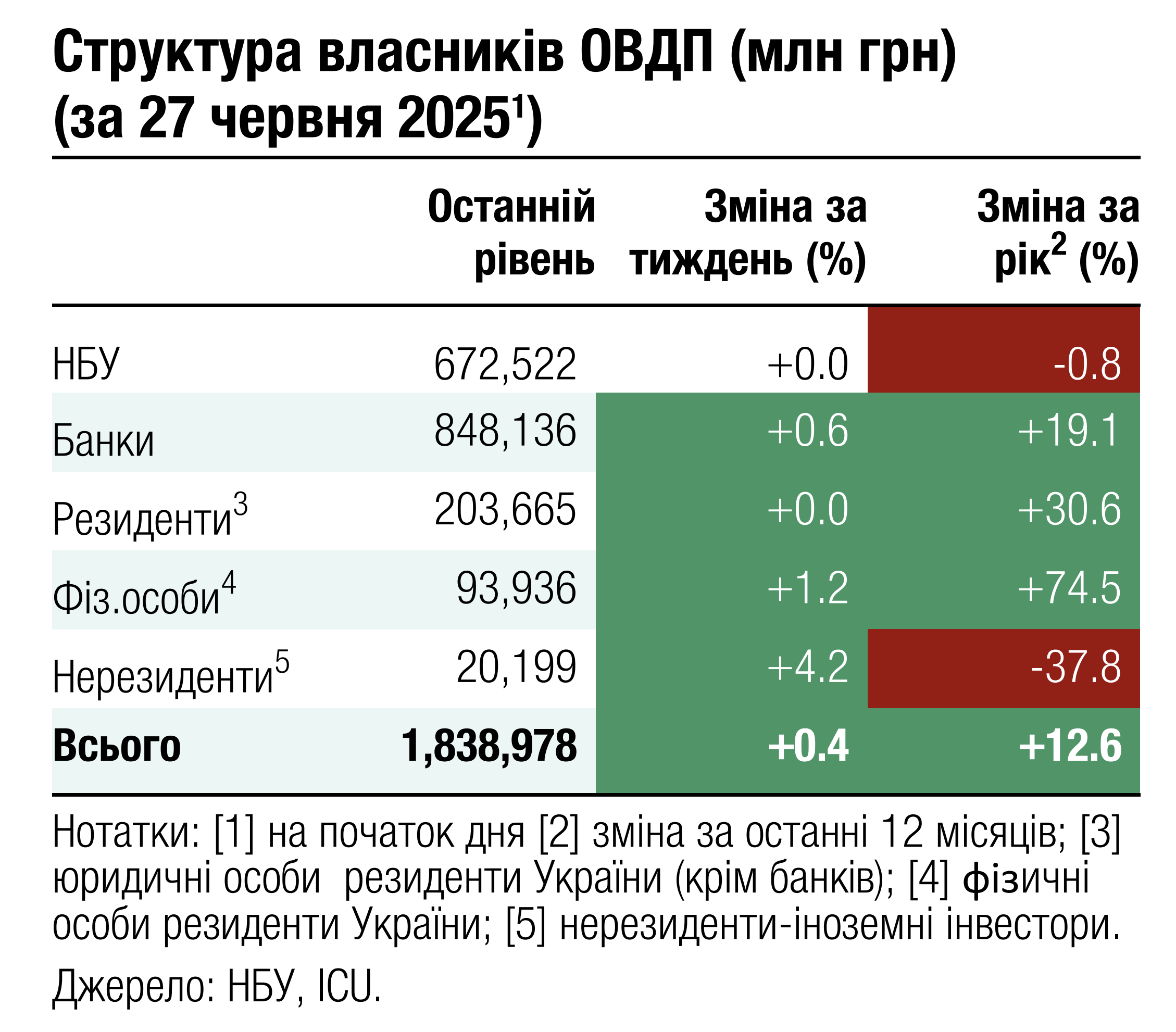

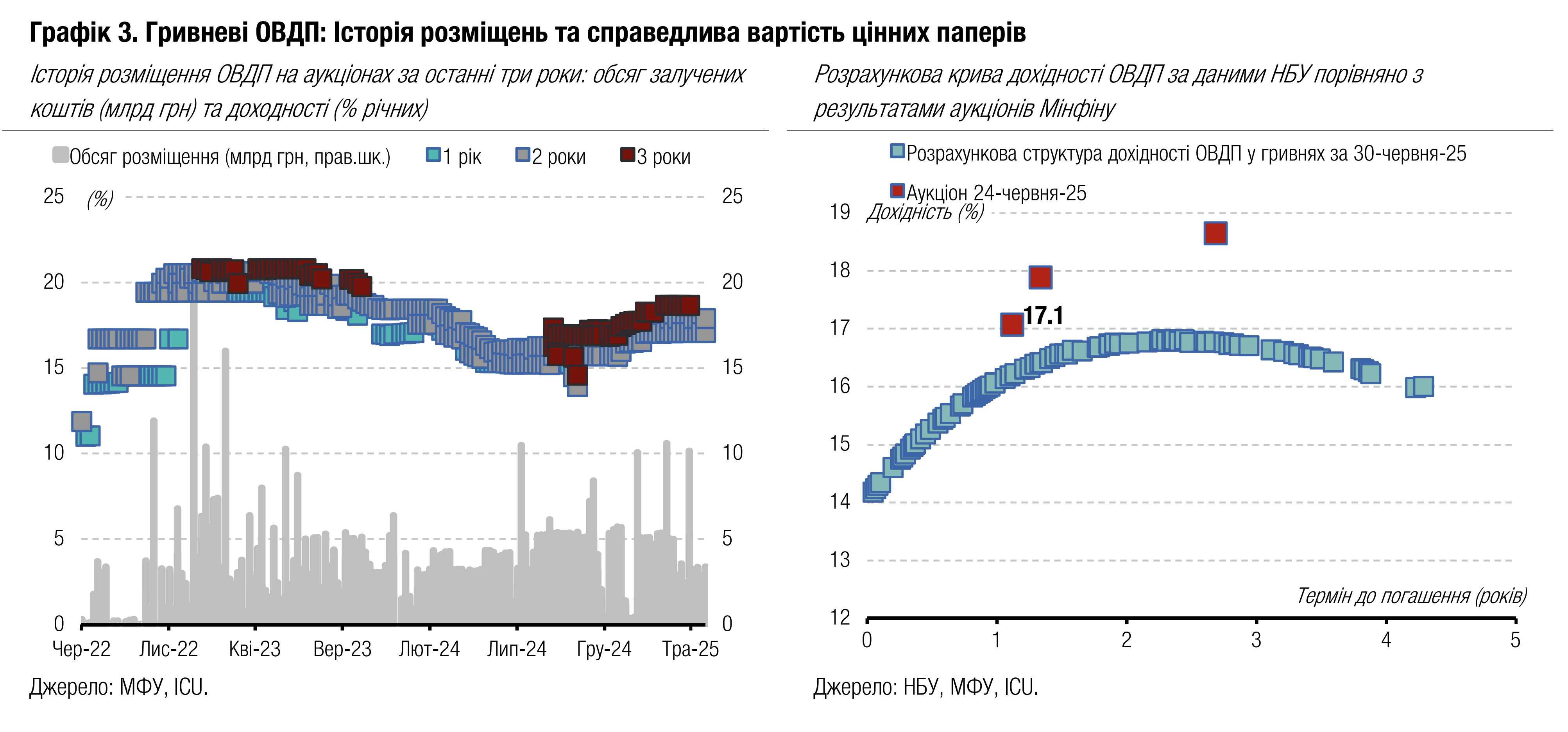

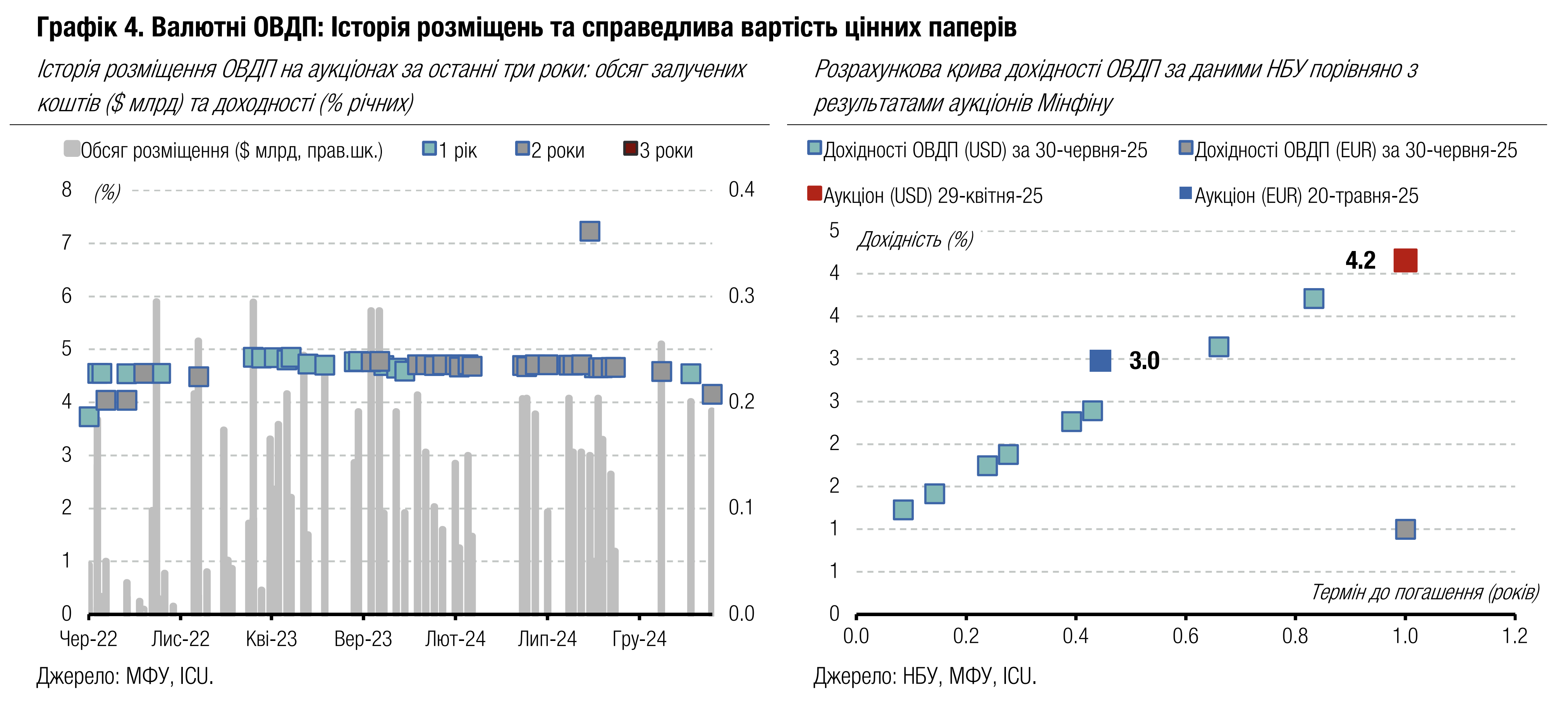

Облігації: Роловер знизився в червні

Міністерство фінансів не поспішає з рефінансуванням погашень.

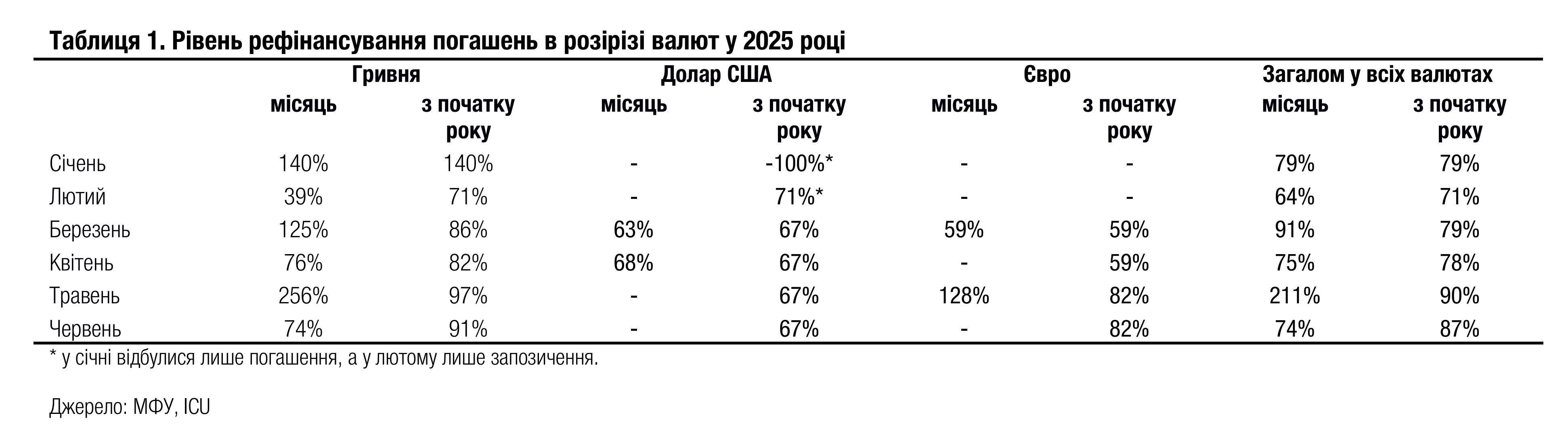

Загальний обсяг запозичень у червні склав 35.8 млрд грн з урахуванням обміну резервних ОВДП з погашенням у серпні цього року на нові резервні папери. Водночас разом із серпневими облігаціями Мінфін погасив майже 48.5 млрд грн ОВДП. Тож рівень роловеру гривневих облігацій у червні склав лише 74%, а за підсумками 1п25 становить 91%. Запозичень та погашень в іноземних валютах у червні не було.

Погляд ICU: Міністерство фінансів не поспішає з рефінансуванням погашень як за валютними облігаціями, так і за гривневими інструментами. Мінфін прагне поступово скорочувати обсяг валютних облігацій в обігу, тож розміщує нові папери максимально наближено в часі до погашень і зберігає рівень роловеру значно нижче 100%. Водночас міністерство не пропонує інвесторам короткострокові ОВДП, а банкам резервні облігації, тож отримує щотижня достатньо стриманий попит. Це не дозволяє рефінансувати всі погашення, але ймовірно відображає очікування нижчих ставок після того, як НБУ може перейти до циклу пом’якшення монетарної політики у вересні. Враховуючи невеликі обсяги гривневих погашень у 3кв25, Міністерство фінансів має змогу збільшити рівень роловеру до понад 100% як за липень, так і з початку року.

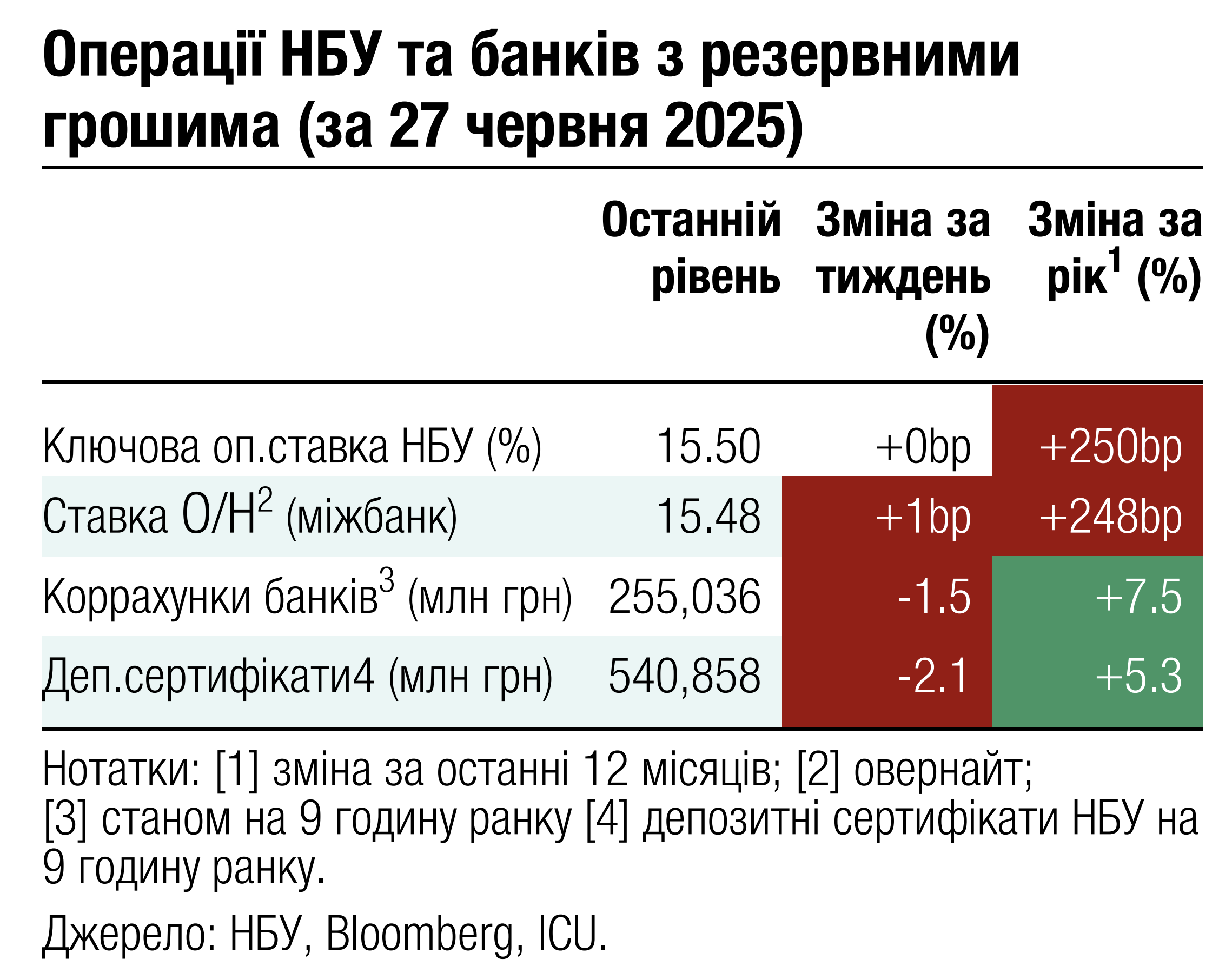

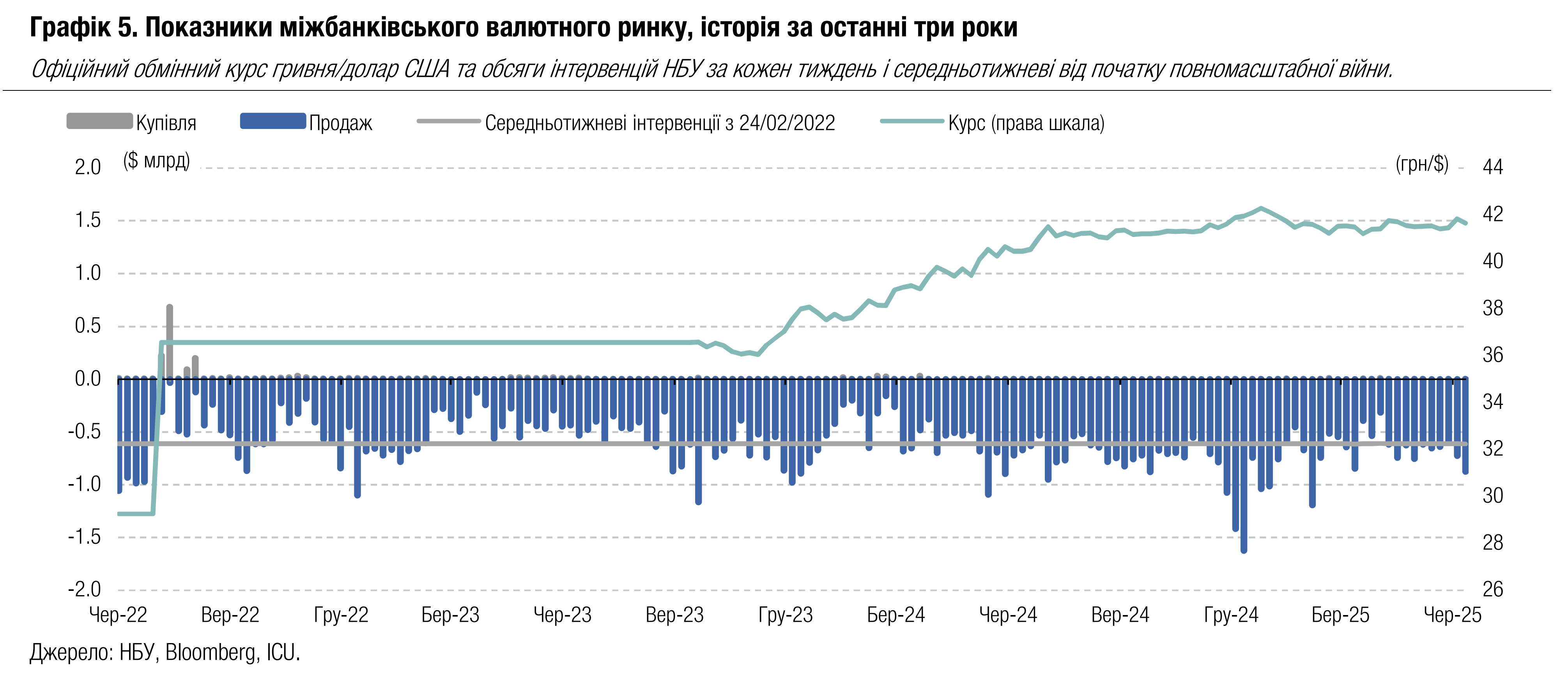

FX: НБУ гасить надмірні коливання курсу гривні

У другій половині червня НБУ зіткнувся зі значним збільшенням дефіциту валюти на ринку, тож був змушений збільшувати інтервенції, щоб не допустити ослаблення гривні до понад 42 грн/$.

Протягом майже двох попередніх тижнів дефіцит валюти на міжбанківському ринку перевищував $100 млн на день, тоді як чиста купівля валюти населенням залишалася $60-70 млн за тиждень. Тож НБУ був змушений задовольняти цей збільшений дефіцит, залишаючись найбільшим продавцем валюти на ринку, і збільшувати інтервенції спочатку до $724 млн, а минулого тижня до $875 млн - найбільшого тижневого обсягу за чотири місяці.

Офіційний курс гривні до долара США досягнув свого піку минулого тижня, коли НБУ встановив його на вівторок на рівні 41.87 грн/$ - максимуму з кінця січня. Але вже до кінця минулого тижня НБУ вдалося посилити гривню відносно долара США до 41.59-41.64 грн/$, що вже ближче до звичних цьогорічних рівнів.

Погляд ICU: Цього року НБУ ще не стикався з настільки тривалим підвищеним дефіцитом валюти на міжбанківському ринку, хоча за обсягом тижневий дефіцит був не найбільшим цього року. Поведінка НБУ в попередні два тижні вкотре демонструє небажання регулятора переходити до суттєвого ослаблення курсу гривні, хоча надалі НБУ може обрати трошки вищий рівень для збалансування ринку, ніж у квітні-травні та в першій половині червня.