|  |

|  |

Ринки: Напруга навколо імпортних мит знову посилюється

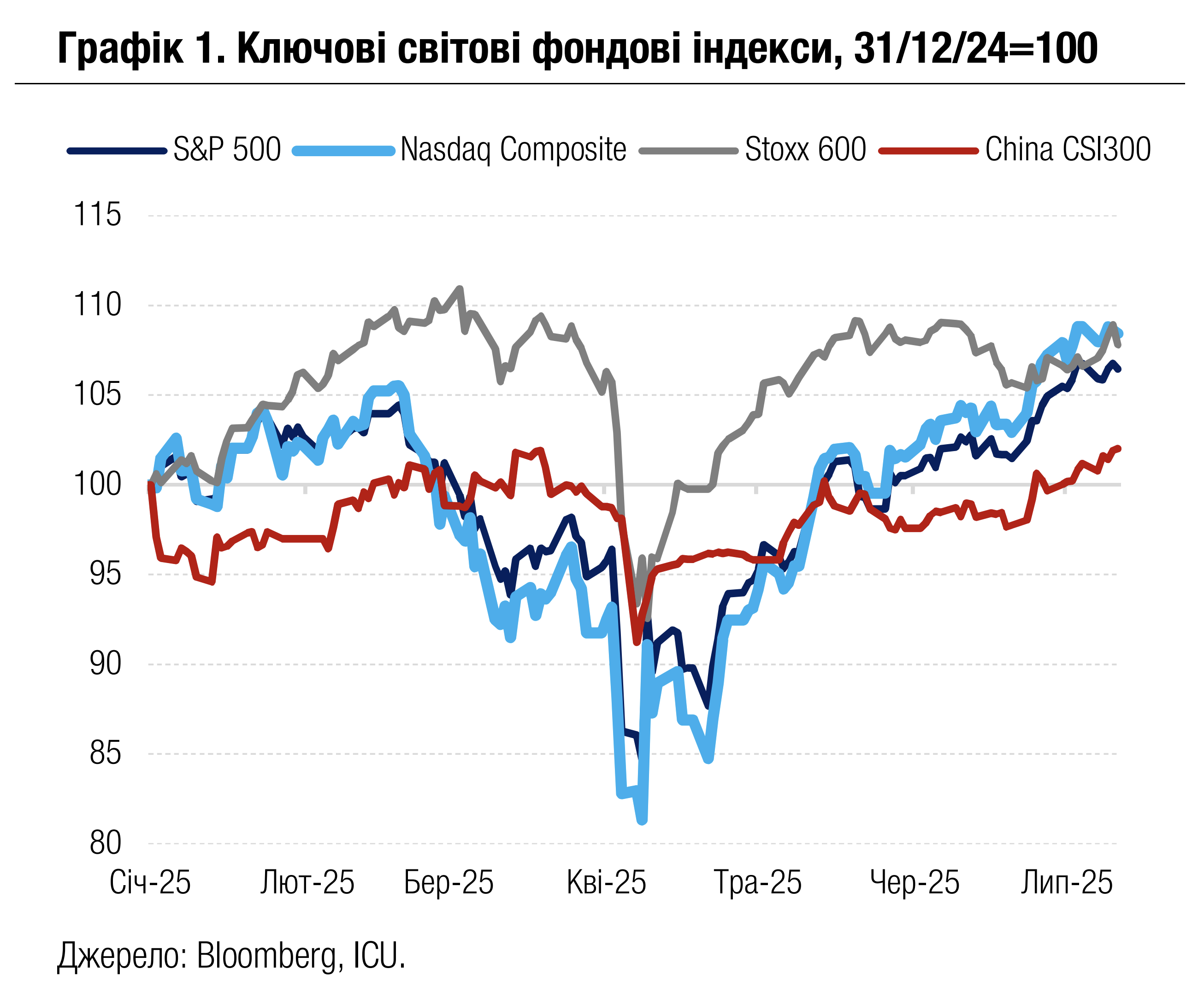

Під тиском чергової порції заяв Білого дому про підвищення імпортних мит минулого тижня вартість активів знизилася майже в усіх сегментах фінансових ринків.

Страхи ескалації торгових конфліктів знову посилилися на ринках після того, як президент Дональд Трамп на початку тижня заявив, що вже повідомив декільком країнам про значне підвищення мит на їхні товари. Протягом тижня стало відомо, що мита буде підвищено до 25% на товари з Південної Кореї та Японії, до 35% для Канади та до 50% для Бразилії. Крім того, Трамп підвищив до 50% мито на імпорт міді.

Минулий тиждень був небагатий на нові макроекономічні дані. Водночас від ФРС надходили сигнали про можливе відновлення зниження ставок уже найближчим часом. Протокол червневого засідання ФРС показав, що частина керівництва допускала зниження ставок уже в липні. Протягом наступних днів декілька представників центрального банку підтримали цю позицію в публічних коментарях. Утім, ринки слабко відреагували на ці сигнали, і ф’ючерсні котирування продовжили передбачати найбільш імовірне перше зниження ставок у жовтні.

За підсумками ж тижня провідні американські фондові індекси S&P 500 і Nasdaq 100 знизилися на 0.3% і на 0.4% відповідно. Також знизилася вартість облігацій: дохідності десятирічних казначейських облігацій США зросли за тиждень на 6 б.п. до 4.41%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.5%.

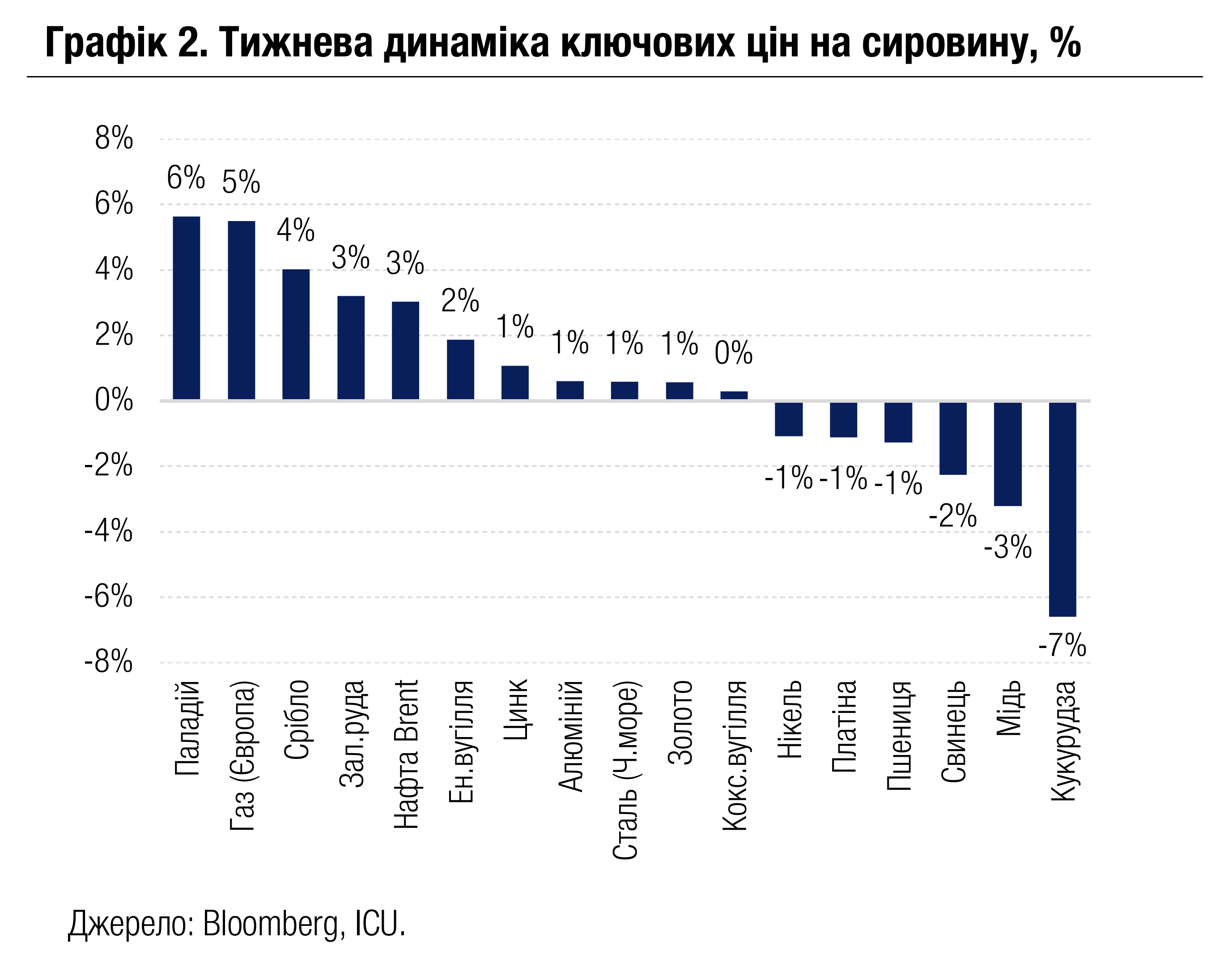

На ринках сировини минулого тижня не було єдиної цінової динаміки. Серед лідерів зростання були ціни на природний газ у Європі (+5%) через сезонне підвищення попиту на скраплений газ в Азії. Також зросли ціни на нафту (+3%) завдяки свідченням більшого, ніж очікувалось, літнього підвищення попиту на моторне пальне. Водночас знижувалися ціни на пшеницю (-1%) та кукурудзу (-7%) на тлі значного покращення оцінок цьогорічного врожаю зернових у Північній Америці. Ціни на мідь (-3%) негативно реагували на введення США 50% мита на імпорт цього металу.

|  |

Погляд ICU: Останнім часом найбільш популярним базовим сценарієм на ринках вважалося збереження адміністрацією Трампа для переважної більшості країн митної ставки в 10% і вищих ставок лише для декількох торговельних партнерів, зокрема Китаю. Такий сценарій передбачав незначне сповільнення росту й у цілому обмежені негативні наслідки для світової економіки. Утім, нещодавнє посилення агресивної риторики Трампа й розширення переліку країн, щодо яких будуть застосовані надвисокі ставки імпортних мит, загрожує такому помірному сценарію.

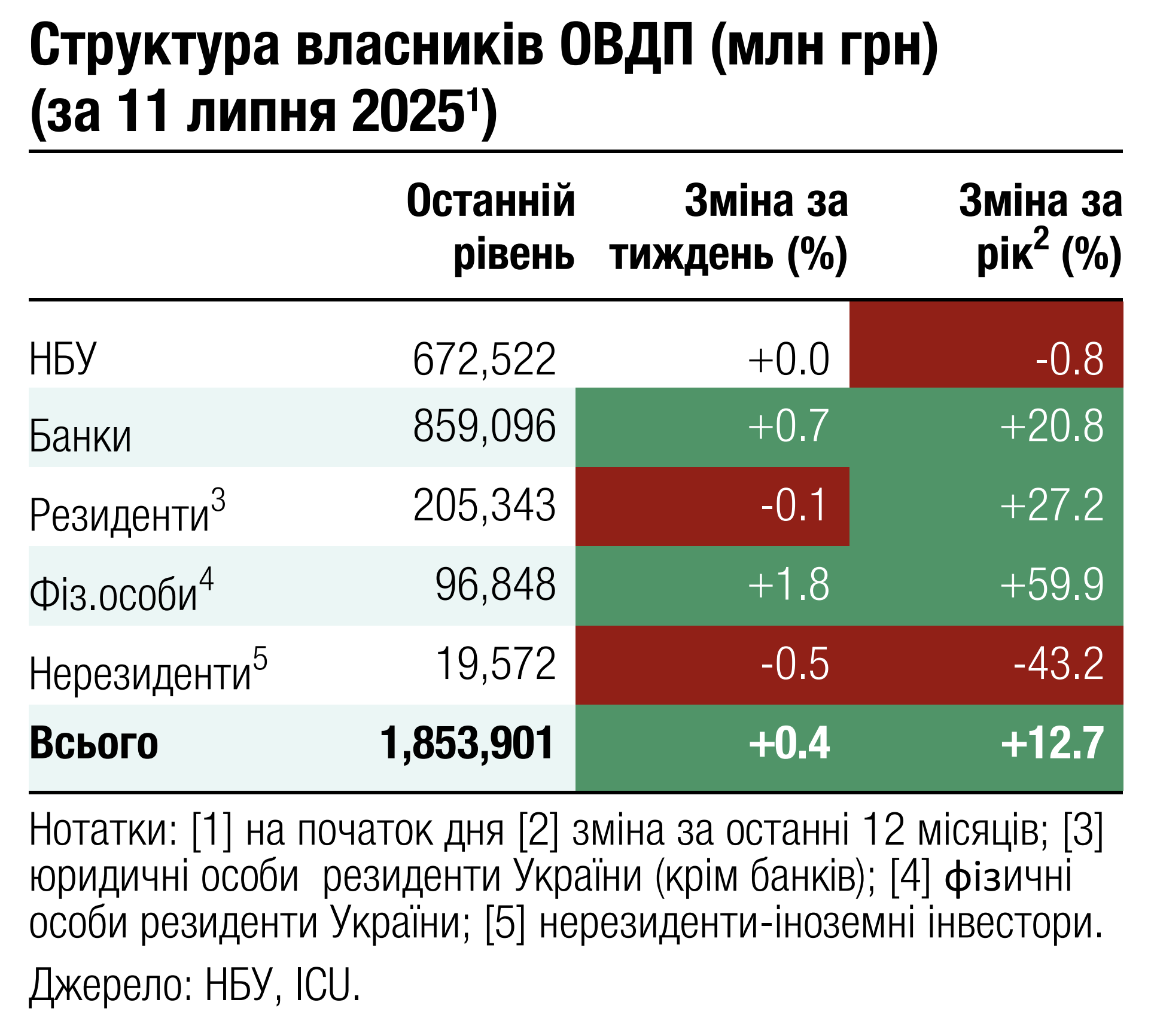

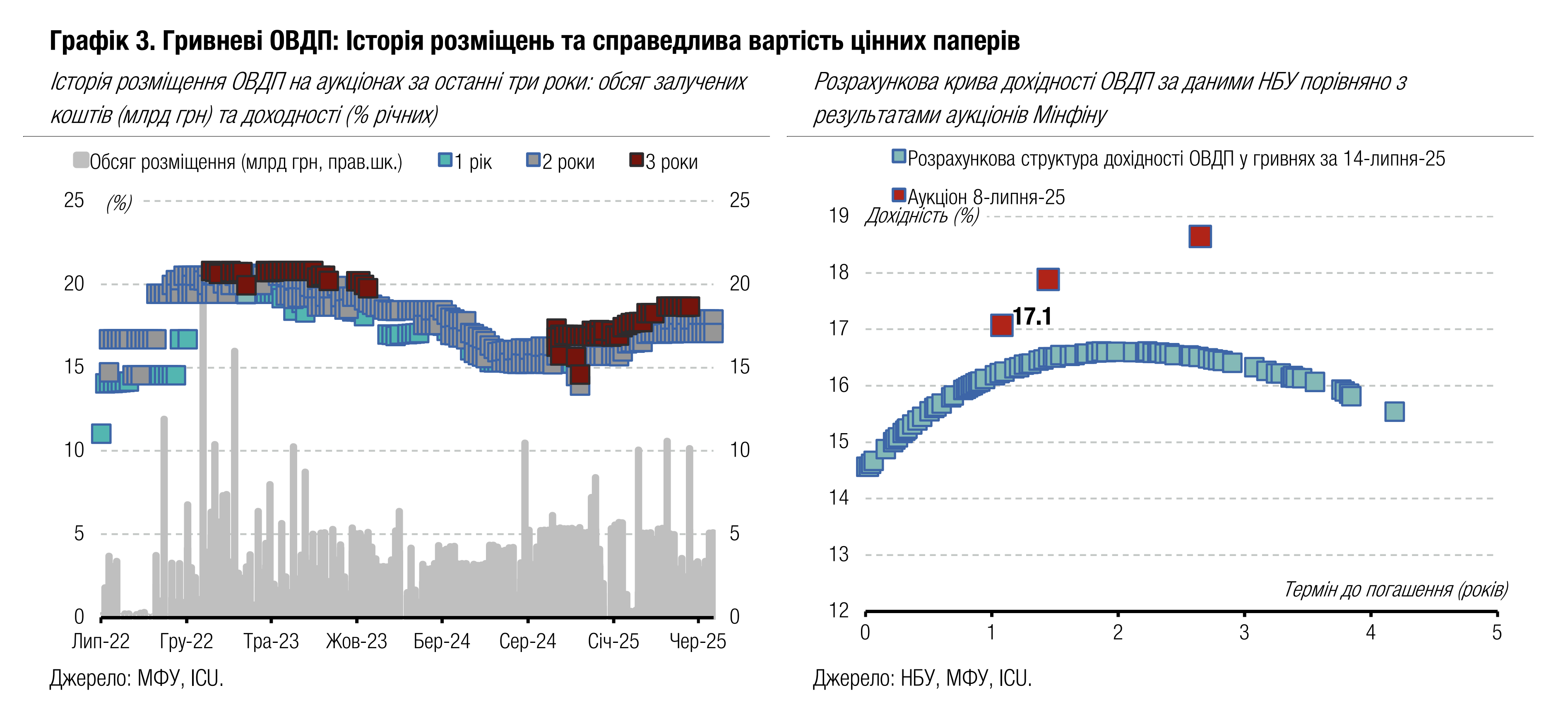

Облігації: Новий рекорд інвестицій фізосіб в ОВДП

Минулого тижня фізичні особи відновили портфелі ОВДП після червневих погашень та навіть збільшили їх до нового рекорду, надаючи перевагу гривневим інструментам.

Після червневих погашень обсяг вкладень фізичних осіб у державні облігації скоротився з понад 96 млрд грн до 91 млрд грн. Однак уже за підсумками минулого тижня він досягнув 97 млрд грн – це новий рекорд. З початку року портфелі фізичних осіб зросли на майже 24%. Це більш ніж удвічі перевищує приріст портфелів у 1п24.

Структура портфелю роздрібних інвесторів поступово зміщується на користь гривневих облігацій. У попередні роки гривневі ОВДП складали дещо менше половини портфеля, а зараз їхня частка вже досягла 54%. За нашими оцінками на основі даних НБУ про військові облігації та угоди з ОВДП на вторинному ринку, приблизно 75% облігацій у власності фізосіб становлять папери з погашенням упродовж року. Не менше 20% портфелів можуть складати гривневі облігації з погашенням у 2027-28 роках.

Погляд ICU: Фізичні особи дуже динамічно збільшують портфель ОВДП та поступово збільшують частку гривневих інструментів. Причин для цього декілька. Частково це через дефіцитність валютних ОВДП на ринку, оскільки Мінфін поступово зменшує їхній обсяг в обігу. Також подекуди придбання валютних ОВДП пов’язане з додатковими комісійними витратами, а курсові різниці при придбанні валютних облігацій за гривню зменшують їхню і так невисоку дохідність. Однак ключовою причиною високого інтересу до гривневих ОВДП, ймовірно, є висока дохідність за ними, яка компенсує ризики поступової девальвації гривні. Тож ми очікуємо подальше зростання вкладень фізосіб в ОВДП зі збільшенням частки гривневих облігацій та паперів з довшим терміном обігу.

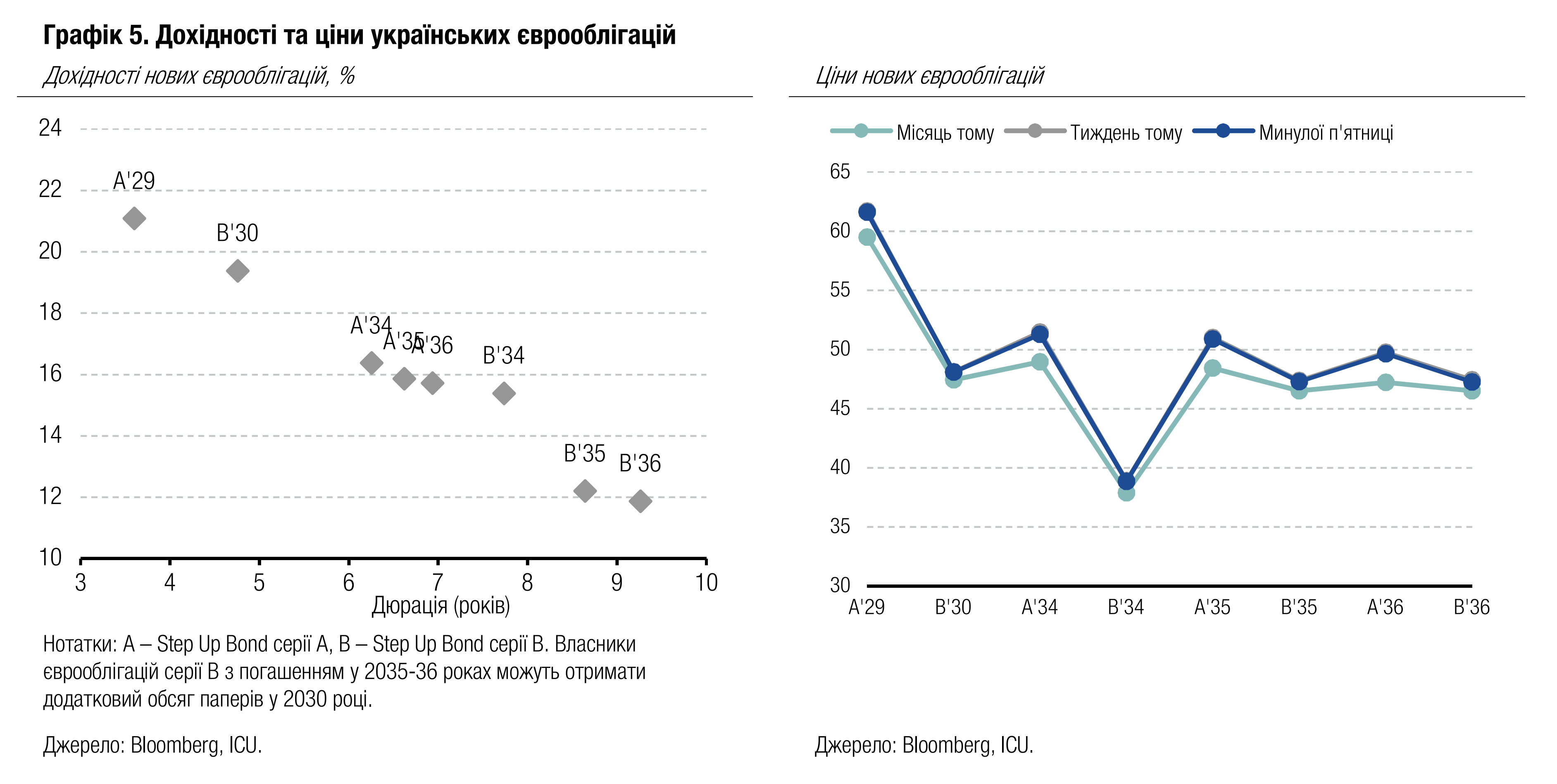

Облігації: Ринки очікують на коригування позиції США

Минулого тижня Дональд Трамп висловив невдоволення відсутністю кроків з боку росії для завершення війни. Поки що ринки це не сприйняли як системну зміну позиції адміністрації в ставленні до війни.

Ціни українських єврооблігацій продовжують коливатися переважно на рівнях поблизу 50 центів за долар уже не один тиждень. Минулого тижня вони практично не реагували на новини щодо засідання коаліції охочих, зміну риторики Президента США про війну в Україні та відновлення постачання зброї. Також не було реакції і на новини з Риму, де відбувалася Конференція з відновлення України.

Погляд ICU: Фінансові ринки очікують на заяви Президента США Д.Трампа щодо його подальших кроків, якщо росія продовжить ігнорувати переговори про мир. Якщо США будуть поступово посилювати підтримку України, це може покращити сентимент до українських паперів.

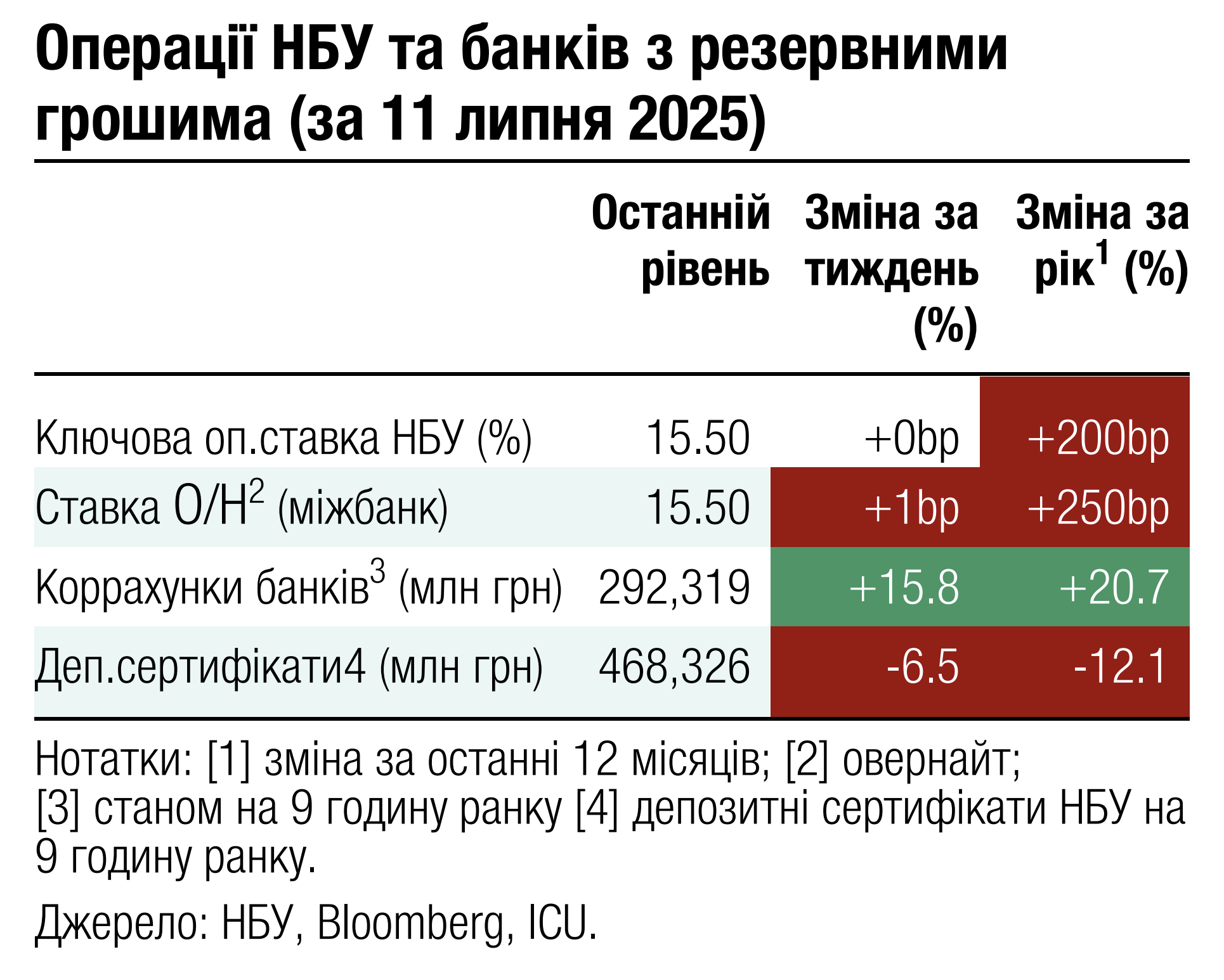

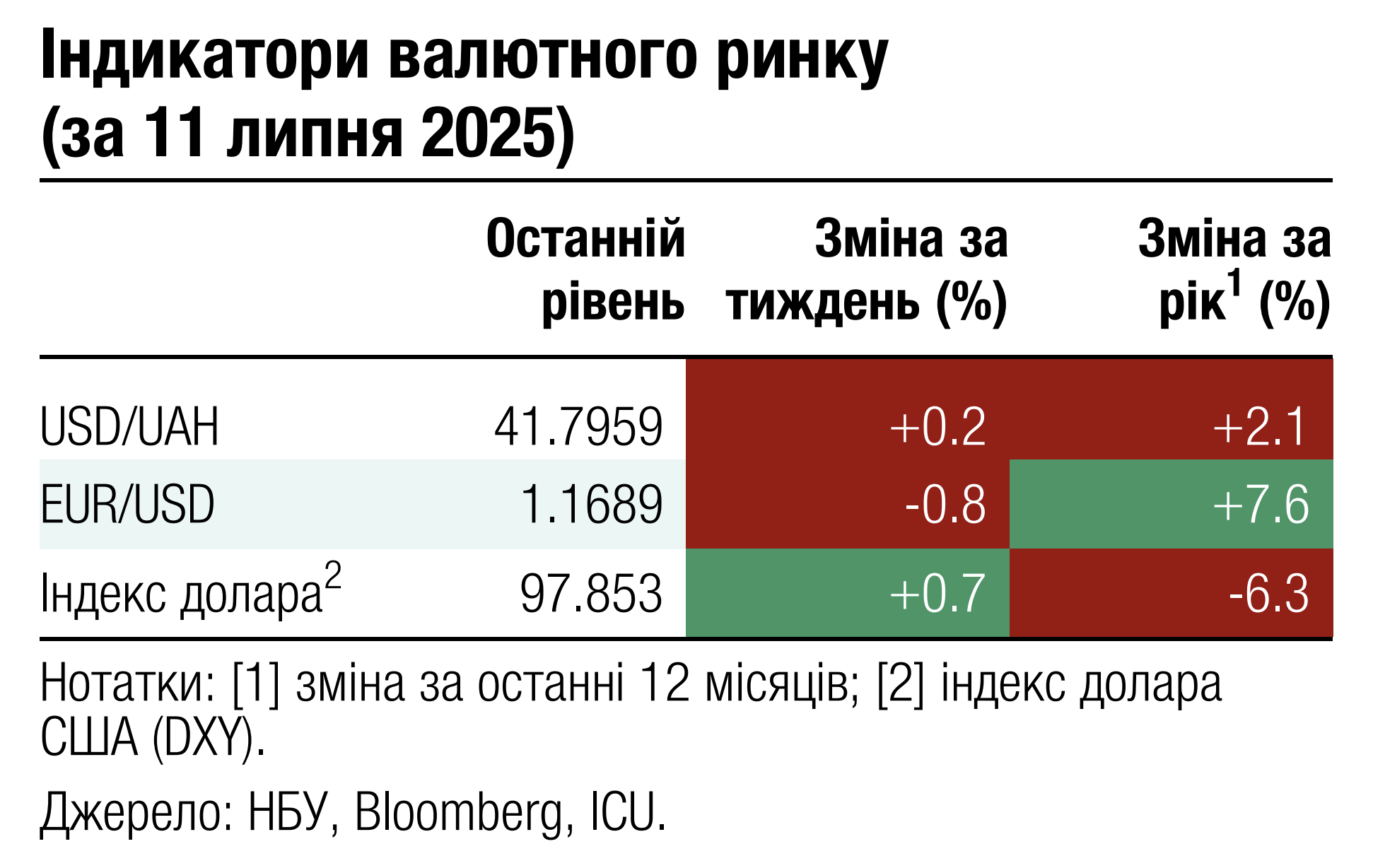

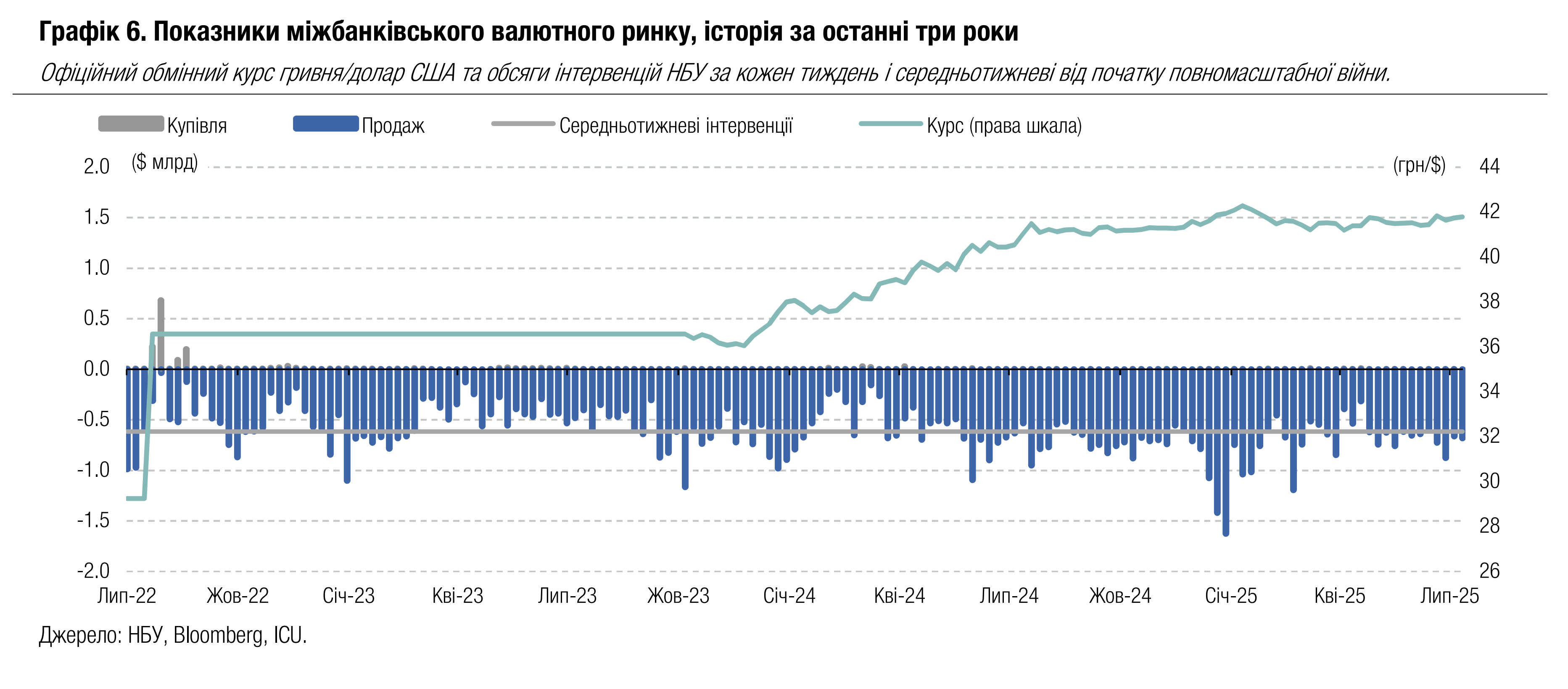

Облігації: НБУ задовольнив відкладений попит на валюту

Національний банк зберіг інтервенції на високому рівні попри значне зменшення дефіциту валюти, дозволяючи лише незначні коливання курсу гривні.

Минулого тижня НБУ незначно збільшив інтервенції до $679 млн, додатково закриваючи угоди, розрахунки за якими були перенесені через вихідний у США 4 липня.

Дефіцит валюти на ринку знову зменшився, на 17% порівняно з попереднім тижнем, до $346 млн. Чиста купівля валюти на міжбанківському ринку скоротилася на 12%, а в роздрібному сегменті на 39%.

Весь минулий тиждень НБУ не дозволяв офіційному курсу гривні змінюватися більше, ніж 7 копійок, та за підсумками тижня гривня послабшала лише на 0.1% до 41.78 грн/$. Водночас відносно євро курс гривні посилився до на 0.6% до 48.84 грн/євро. У роздрібному сегменті курс гривні до долара США не змінився і в системно важливих банках становив 41.5-42 грн/$.

Погляд ICU: Національний банк, вочевидь, почувається комфортно з поточним курсом гривні до долара США та обсягом інтервенцій, який дещо перевищує середньотижневий рівень за час повномасштабної війни. На нашу думку, НБУ навряд чи дозволить гривні укріплюватися до рівнів відносно долара США, що спостерігалися протягом весни, і найближчим часом зберігатиме його неподалік рівня 41.8 грн/$.

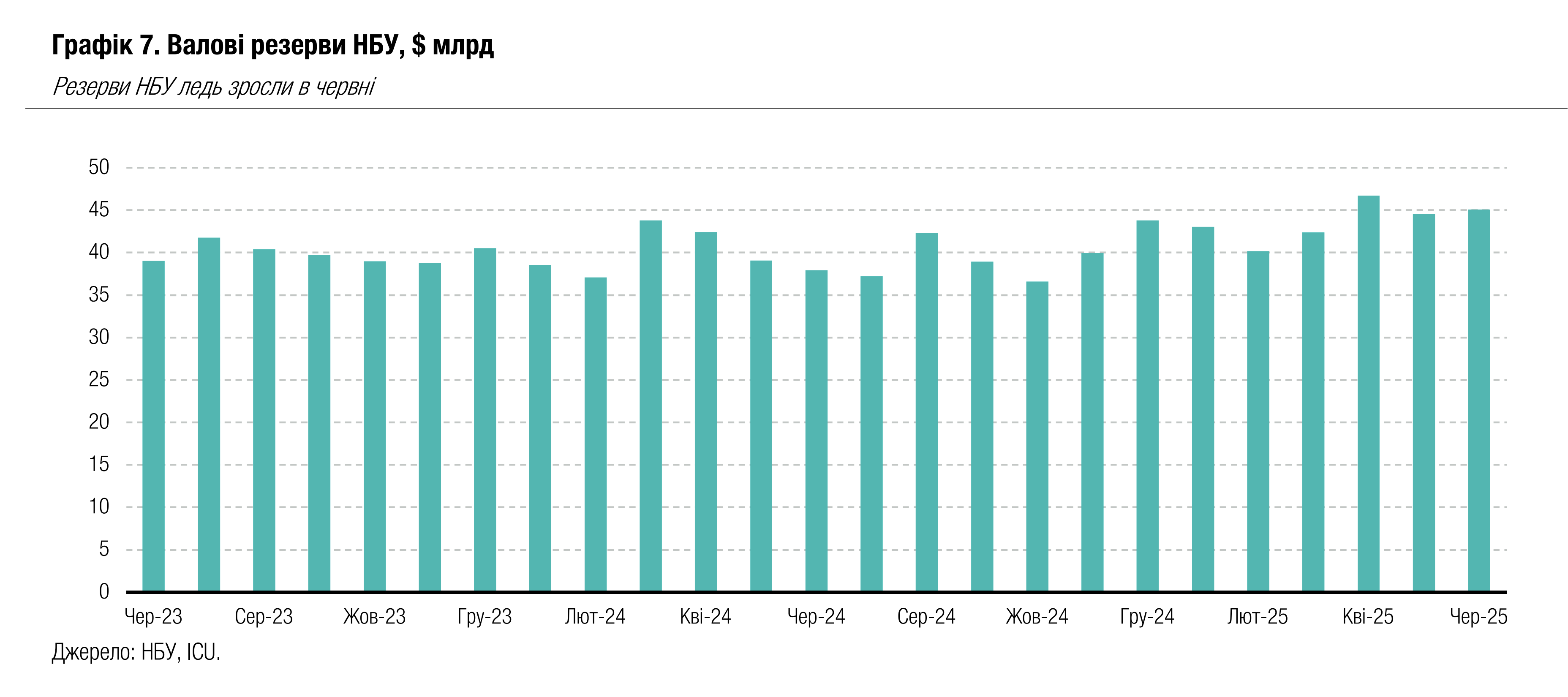

Економіка: Резерви НБУ ледь зросли у червні

Валові резерви НБУ зросли на 1.2% у червні та на 2.9% у 1п25 до $45.1 млрд.

Україна протягом місяця отримала значні обсяги зовнішньої фінансової допомоги, зокрема $1.7 млрд від Канади, $1.2 млрд від Світового банку та $1.2 млрд від ЄС. Водночас НБУ витратив протягом місяця близько $3.0 млрд на проведення інтервенцій на міжбанківському ринку, а сплата уряду та центрального банку за зовнішніми кредитами склала $0.9 млрд. За оцінками НБУ, зазначений рівень резервів був еквівалентним 5.6 місяця майбутнього імпорту.

Погляд ICU: Резерви НБУ й надалі поповнюються завдяки надходженню зовнішньої фінансової допомоги, загальний обсяг якої протягом 1п25 склав дещо більше $20 млрд. За інформацією з меморандуму МВФ, надходження допомоги в 2п25 може перевищити $30 млрд. Це означає, що резерви НБУ наприкінці року можуть перевищити $55 млрд. Проте резерви НБУ, ймовірно, будуть суттєво знижуватися у 2026 році через заплановане скорочення надходжень фінансової допомоги.

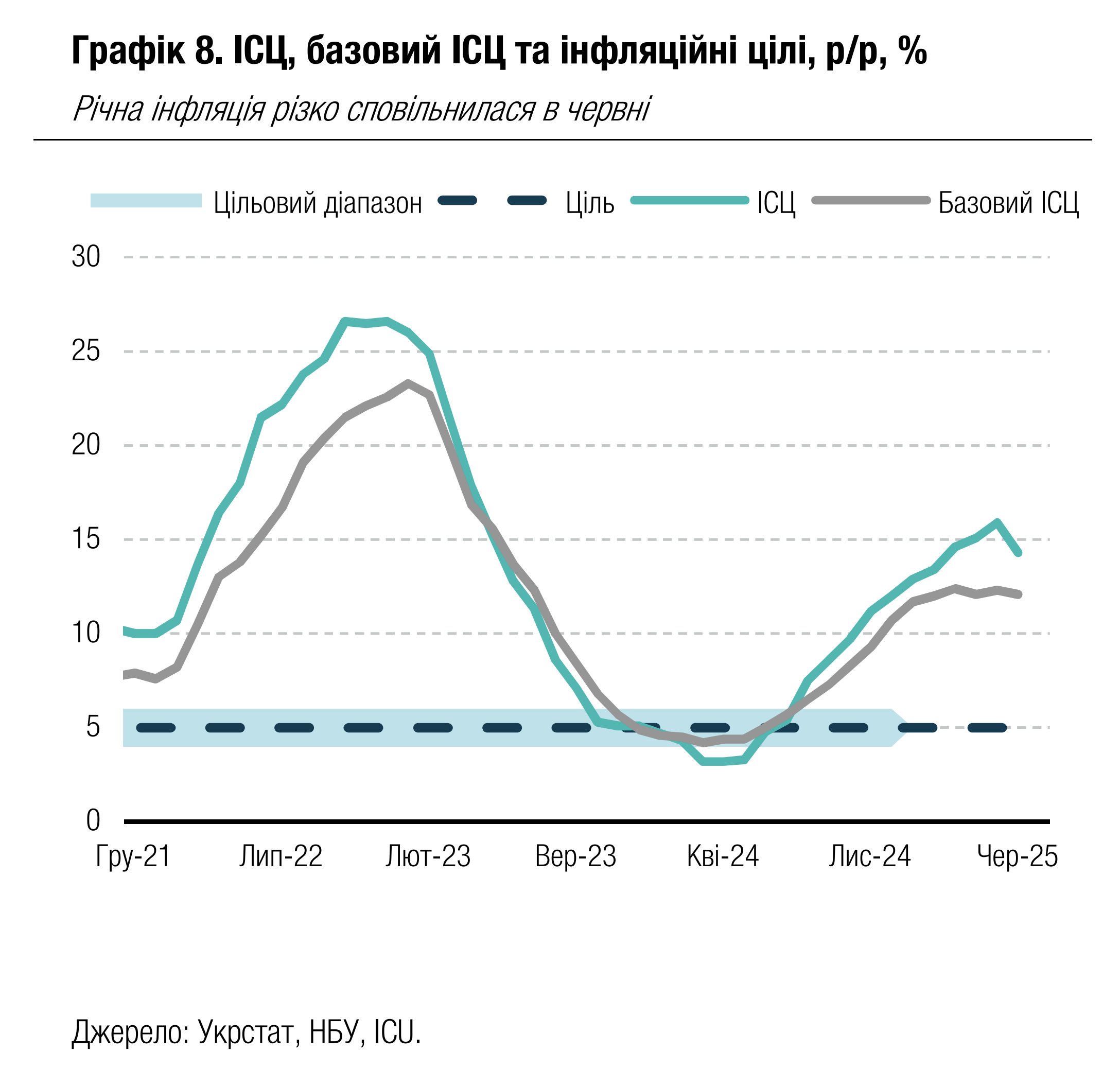

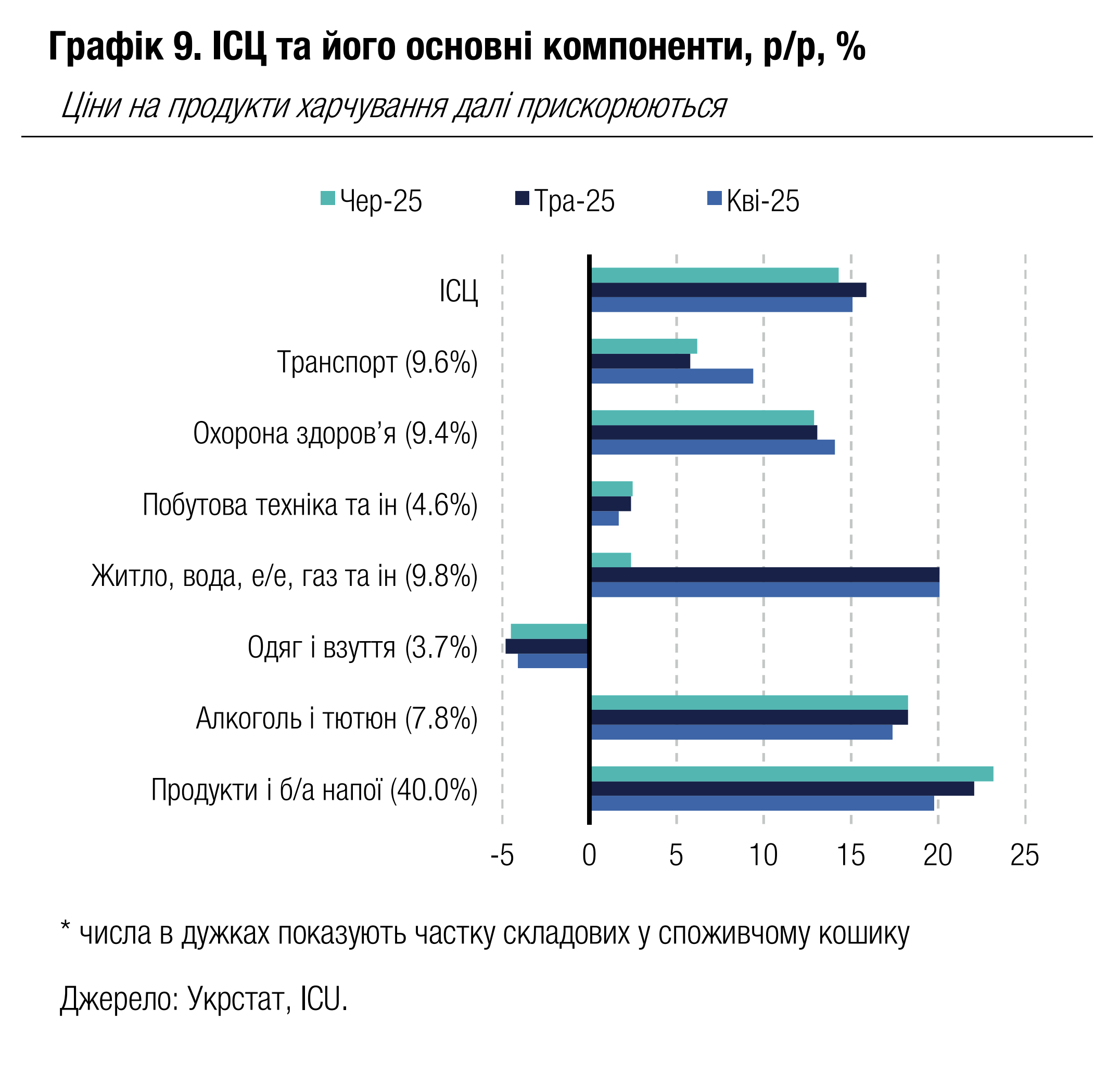

Економіка: Річна інфляція різко сповільнилась у червні

Річна інфляція знизилася до 14.3% у червні порівняно з 15.9% у травні, переважно через статистичні ефекти високої минулорічної бази. У місячному вимірі інфляція сповільнилася до 0.8% із 1.3% у травні.

Ціни на продукти харчування й надалі залишалися ключовим чинником інфляції: вони зросли на 1.3% у червні, а річний показник зростання прискорився до 23.2% порівняно з 22.2% у травні. Частка продуктів харчування в споживчому кошику, що використовується для розрахунку інфляції, складає 38%. Окрім того, дещо прискорилися ціни на транспортні послуги, що пов’язано з різким зростанням світових цін на нафту минулого місяця. Найбільший внесок у зниження інфляції мали тарифи на комунальні послуги: річні темпи їхнього зростання скоротилися до 2.4% порівняно з 20.1% у травні. Це пов’язано з тим, що в червні минулого року ціни на електроенергію різко зросли, а от цьогоріч у червні вони залишилися незмінними.

|  |

Погляд ICU: Різка зміна інфляційного тренду в червні була очікуваною, але найголовніше зараз те, що річна інфляція з великою ймовірністю й надалі стійко сповільнюватиметься принаймні три наступні квартали. Хоча цьогорічний урожай буде дещо гіршим за очікування на початку року, він усе одно покращиться порівняно з минулорічними показниками, тож це має сприяти сповільненню цін на продукти харчування до кінця року. Ми очікуємо, що до кінця 2025 року інфляція сповільниться до 8.0%. Це дає підстави очікувати зниження облікової ставки НБУ восени, хоча воно буде дуже поступовим та незначним.