|  |

|  |

Ринки: Ринки все більш знервовані через ставки й завищену вартість акцій

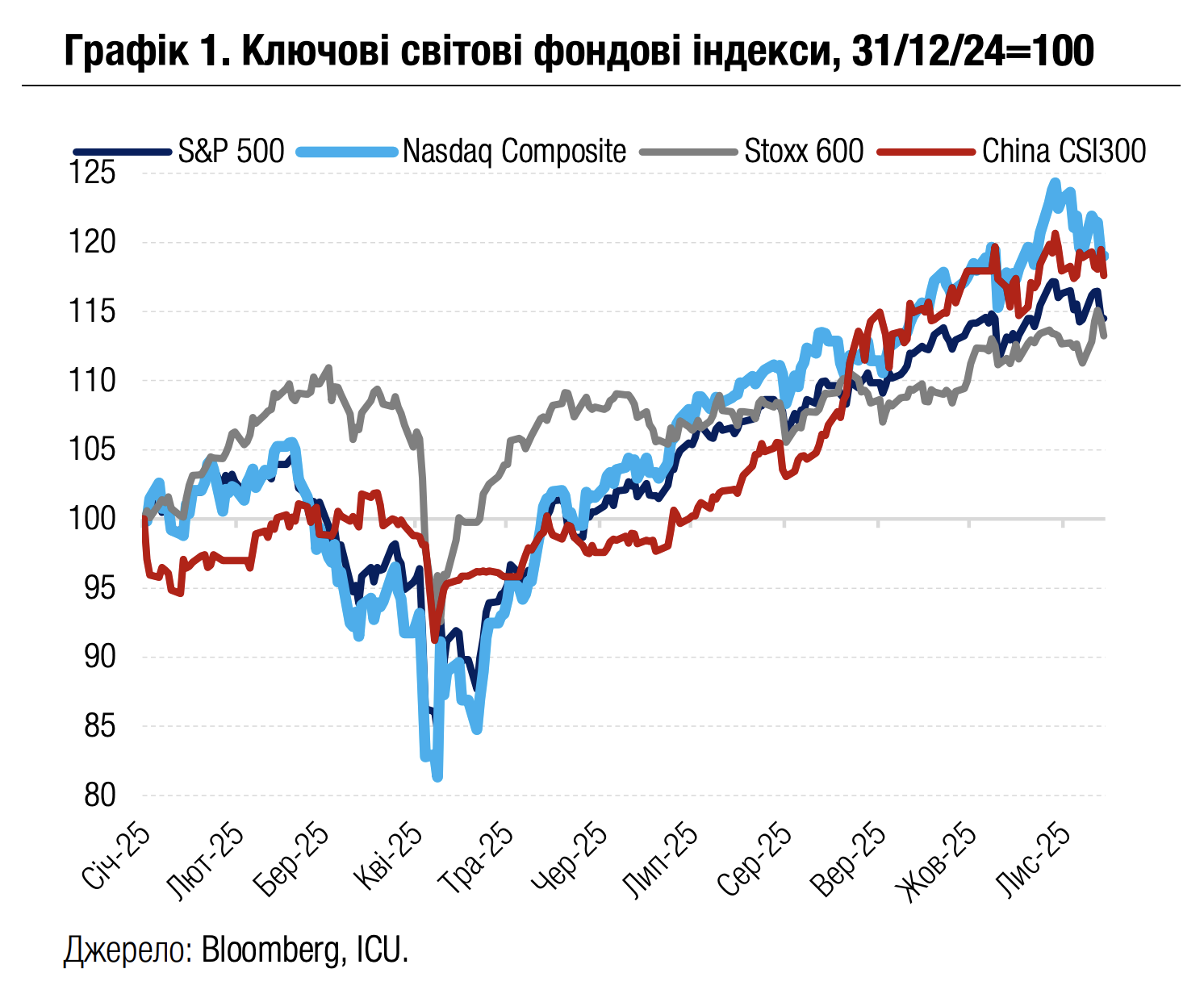

Минулого тижня піднесення після завершення шатдауну в США швидко випарувалось. Натомість інвестори все більше переймались через можливу зупинку зниження ставок ФРС у грудні й високі ринкові оцінки IT-компаній.

Найдовший в історії США шатдаун закінчився на сорок третій день. Угода між партіями республіканців і демократів була затверджена Конгресом і підписана президентом Дональдом Трампом та передбачає проміжне здійснення федеральних витрат до остаточного затвердження бюджету. Таким чином було відновлено виплати заробітних плат робітникам державного сектору, виплати матеріальної допомоги, а також роботу американських авіакомпаній.

Утім деякі офіційні макроекономічні дані так і залишаться неоприлюдненими, зокрема жовтневий звіт про зайнятість. На тлі браку даних посилювалися побоювання того, що ФРС не продовжить зниження ставок у грудні. Представники центрального банку додатково пригнічували настрої: у своїх публічних коментарях протягом тижня вони фокусувалися на загрозах стійкої високої інфляції і висловлювали сумніви щодо необхідності подальшого зниження ставок. Станом на п’ятницю ф’ючерсні котирування передбачали 46% імовірності грудневого зниження ставок порівняно з 72% тиждень тому. У результаті дохідності десятирічних казначейських облігацій США за тиждень зросли на 5 б.п. до 4.15%.

Страхи щодо ставок посилили сумніви в обґрунтованості високої ринкової вартості акцій компаній IT-сектору. Зокрема, ціна акцій провідного виробника мікросхем Nvidia впала за тиждень на 3%: їхні розпродажі особливо прискорилися після того, як стало відомо, що SoftBank вирішив повністю розпродати свою позицію в Nvidia загальною вартістю $5.8 млрд. Водночас головний конкурент Nvidia компанія Advanced Micro Devices заявила, що очікує прискорення зростання доходів від продажів до 35% протягом наступних трьох-п’яти років, що допомогло її акціям зрости на 2% за тиждень. У тижневому підсумку американські індекси S&P 500 і Nasdaq 100 залишились майже незмінними (+0.1% і -0.2% відповідно). Водночас європейський Stoxx 600 завершив тиждень зі зростанням 1.8% завдяки меншій частці і відповідно меншому впливу IT-сектору, а також сильним фінансовим звітам за 3кв25 низки європейських компаній.

Розпродажі на ринках акцій і облігацій через гірші очікування по ставках також супроводжувалися зниженням ціни на золото, утім у тижневому підсумку вартість дорогоцінного металу зросла на 2%.

|  |

Погляд ICU: Завершення шатдауну принесло на ринки деяке полегшення, адже воно усунуло значний тягар для американської економіки. Утім на нормалізацію роботи урядових підприємств і установ ще може знадобитись тривалий час. Крім того, надходження макроекономічних даних буде відновлюватись дуже поступово. Тож найближчим часом ринками будуть рухати переважно мінливі настрої і намагання інвесторів зафіксувати прибутки після тривалого ралі.

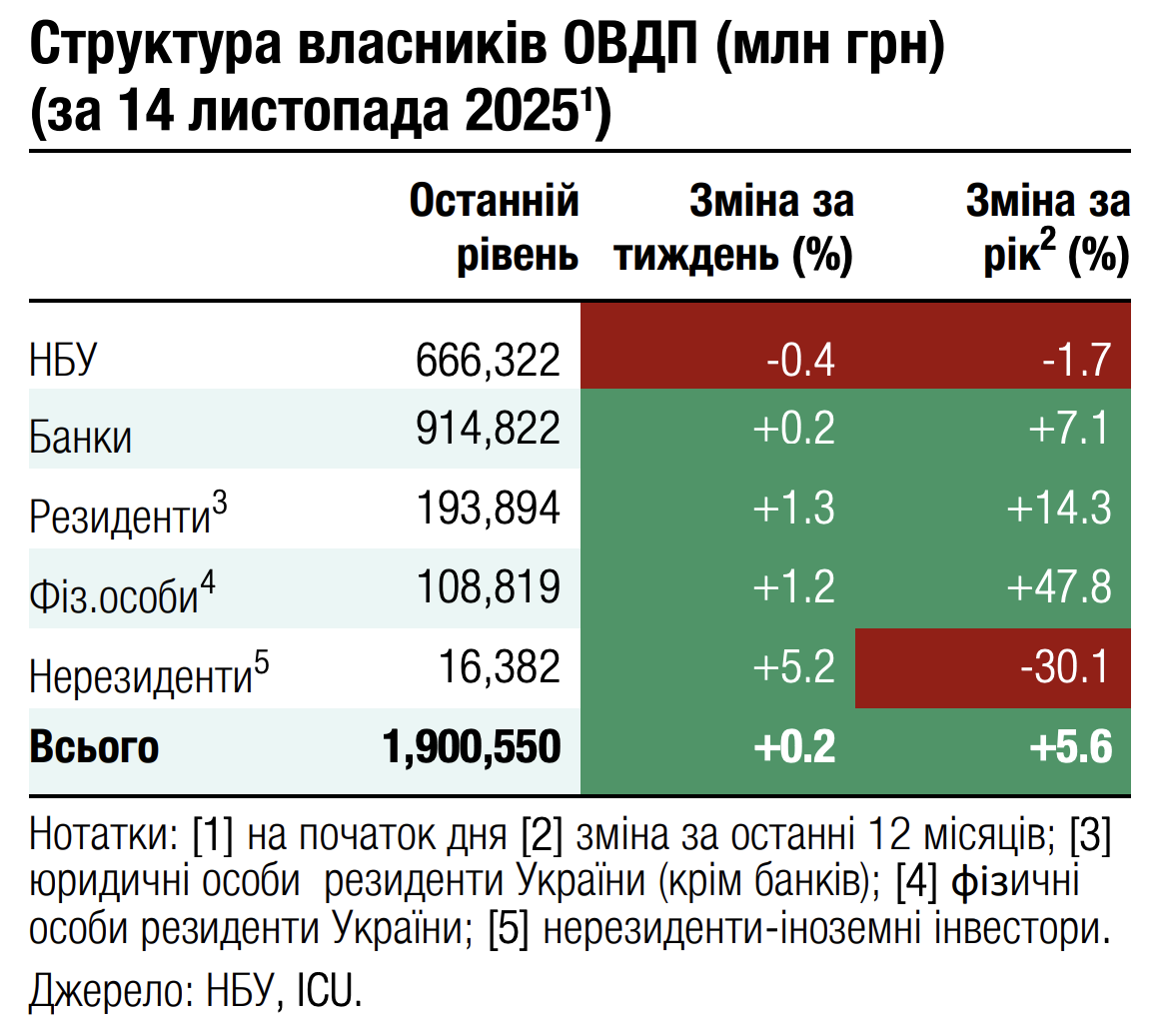

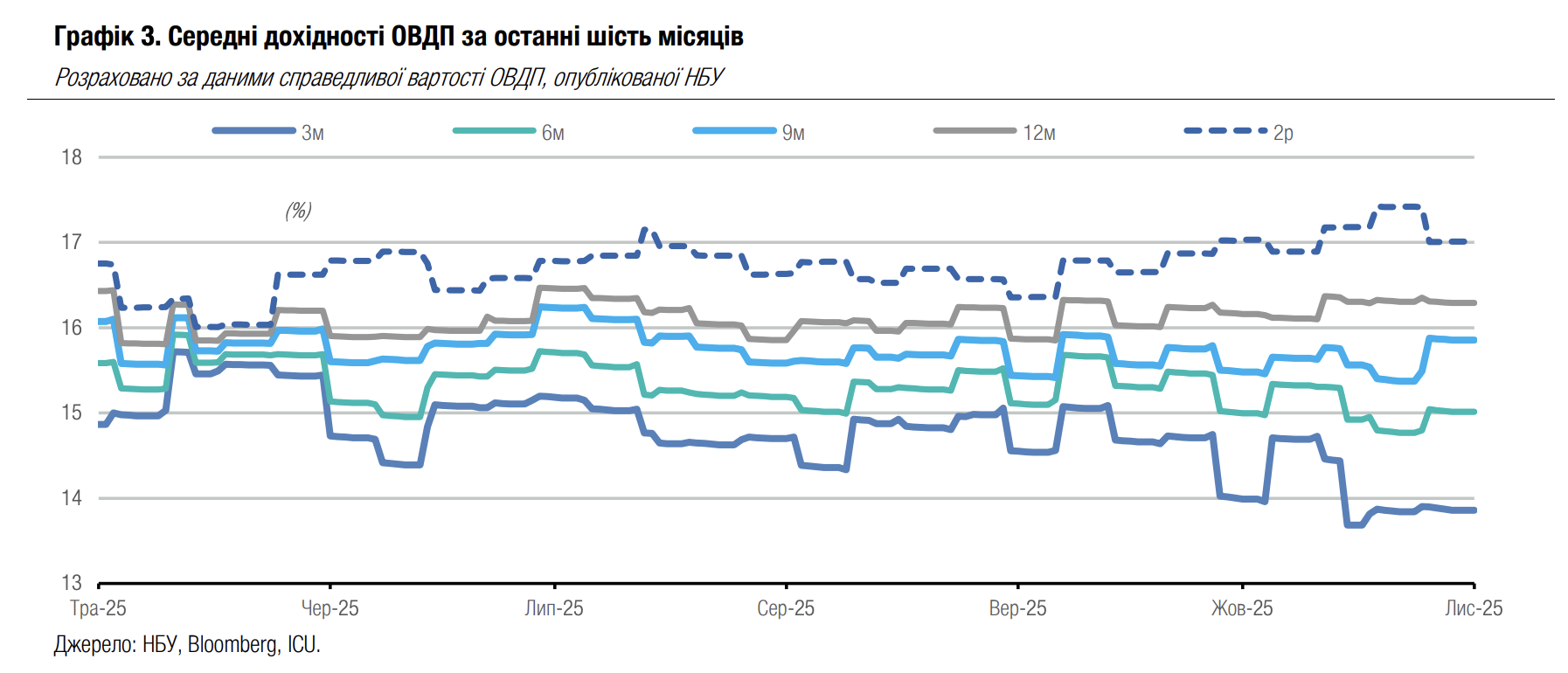

Облігації: Дефіцит коротких паперів зростає

Торги ОВДП на вторинному ринку вже близько двох місяців концентруються в облігаціях із терміном обігу до одного року, що спричиняє поступове зниження їхніх дохідностей.

Загальний обсяг торгів гривневими ОВДП на вторинному ринку минулого тижня склав 9.1 млрд грн, де угоди з паперами з терміном погашення до одного року складали майже 4 млрд грн. Це були переважно папери з терміном обігу 9-10 місяців з погашенням у серпні-вересні наступного року. Обсяг угод з ОВДП, які погашатимуться впродовж наступних шести місяців складав лише 100 млн грн.

Фактично на ринку спостерігається дефіцит коротких інструментів, через що їхні дохідності за останні шість місяців знизилися: за тримісячними інструментами з-понад 15% до менш ніж 13%, а за піврічними паперами з майже 16% до 15%. Водночас дохідності довших інструментів знизилися за цей час несуттєво й за облігаціями з погашенням через 9-12 місяців залишаються близькими до 16%.

Погляд ICU: Міністерство фінансів не розміщує ОВДП з терміном обігу менше року, тож інвестори, які зацікавлені в короткострокових паперах, купують потрібні інструменти на вторинному ринку, й подекуди попит значно перевищує пропозицію. Така особливість ринку ОВДП зберігатиметься в майбутньому, адже наразі в Мінфіну немає планів та необхідності розміщувати короткі папери.

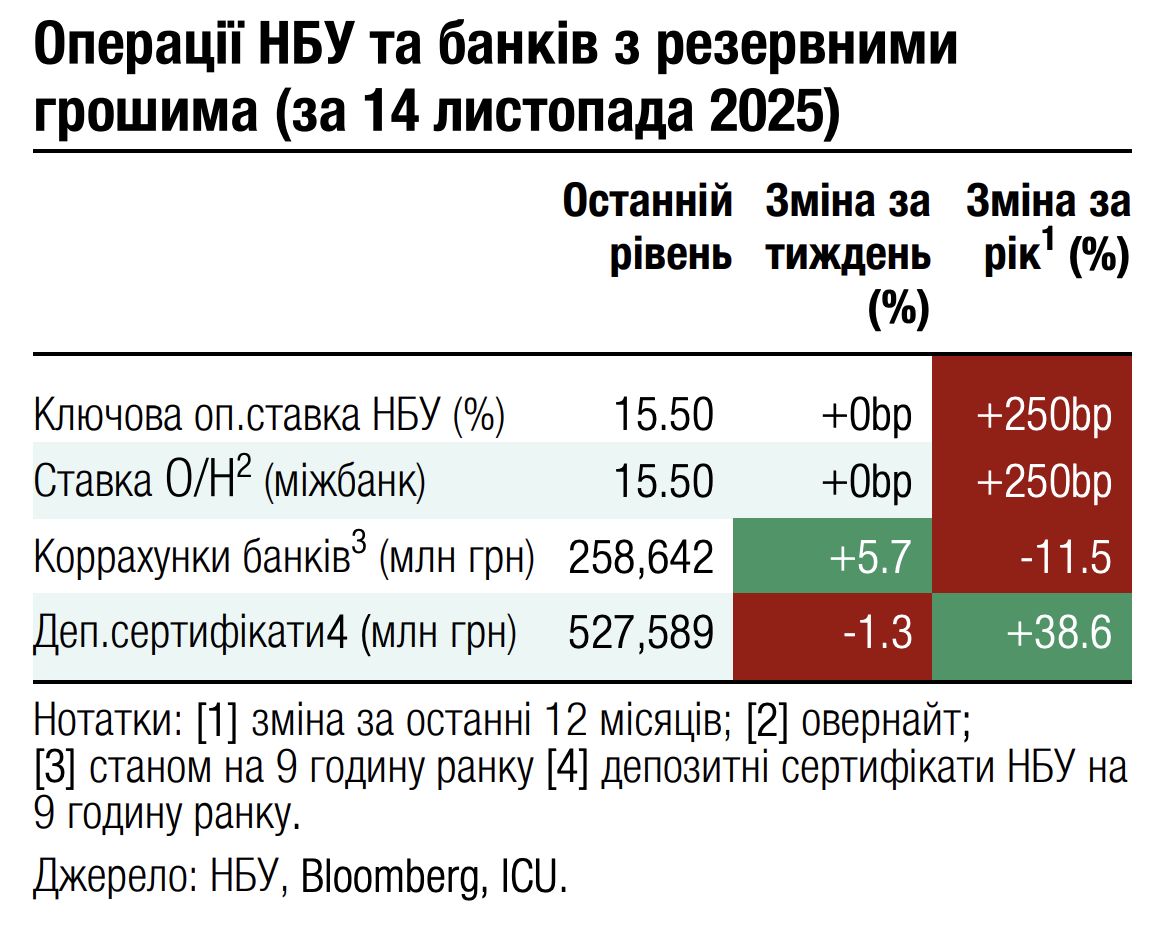

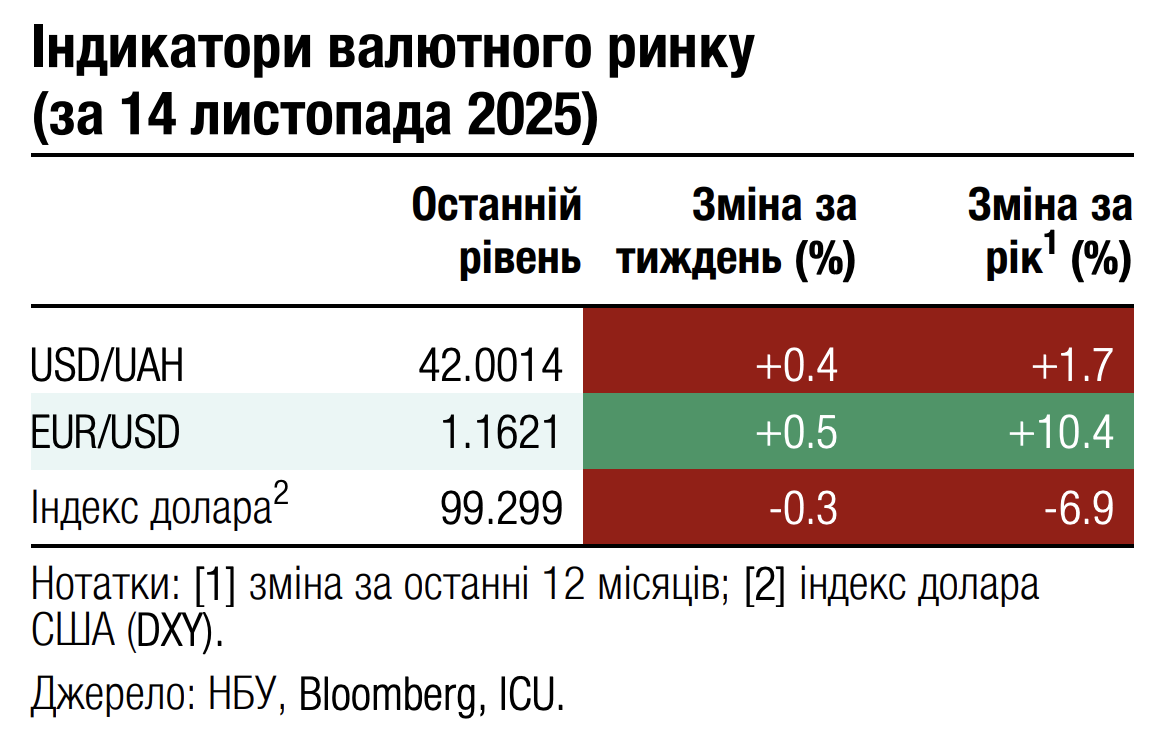

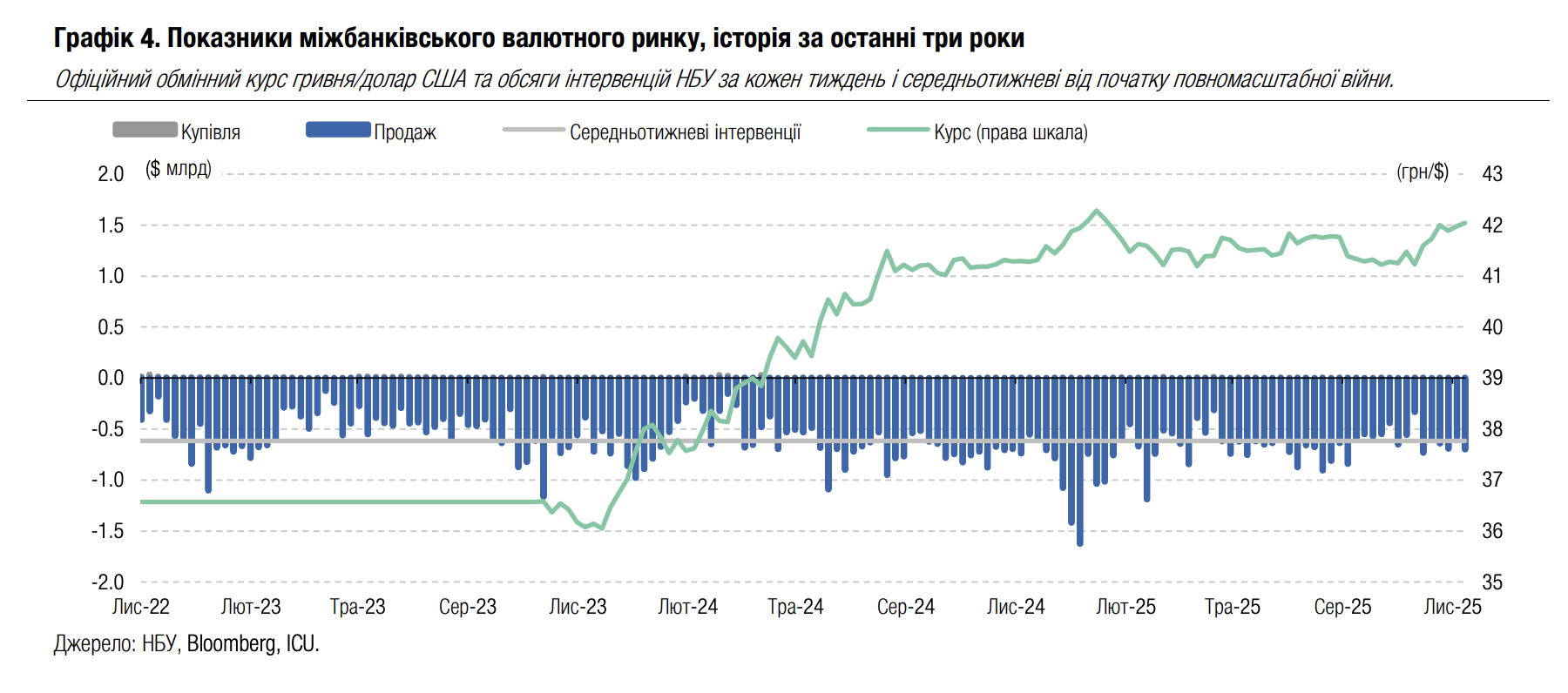

FX: НБУ надалі жорстко контролює курс

Минулого тижня НБУ продовжив утримувати курс долара незначно вище за 42 грн/$.

Національний банк збільшив інтервенції минулого тижня на 22% до $701 млн, але не дозволив курсу долара перетинати позначку 42.1 грн/$. Коливання курсу долара на міжбанківському ринку відбувалися в межах приблизно 20 копійок.

За чотири робочі дні дефіцит валюти змінився несуттєво порівняно з аналогічним періодом попереднього тижня і склав $419 млн. Дефіцит помітно зріс на міжбанківському валютному ринку, тоді як у роздрібному сегменті чиста купівля валюти зменшилася на 23% до $134 млн.

Погляд ICU: Національний банк дозволяє дещо більший діапазон коливань, ніж у літні місяці, однак не поспішає з ослабленням курсу гривні попри наполягання МВФ та бажання Мінфіну конвертувати міжнародну допомогу за привабливішим для бюджету курсом. Ми не очікуємо суттєвого ослаблення курсу гривні в найближчій перспективі.

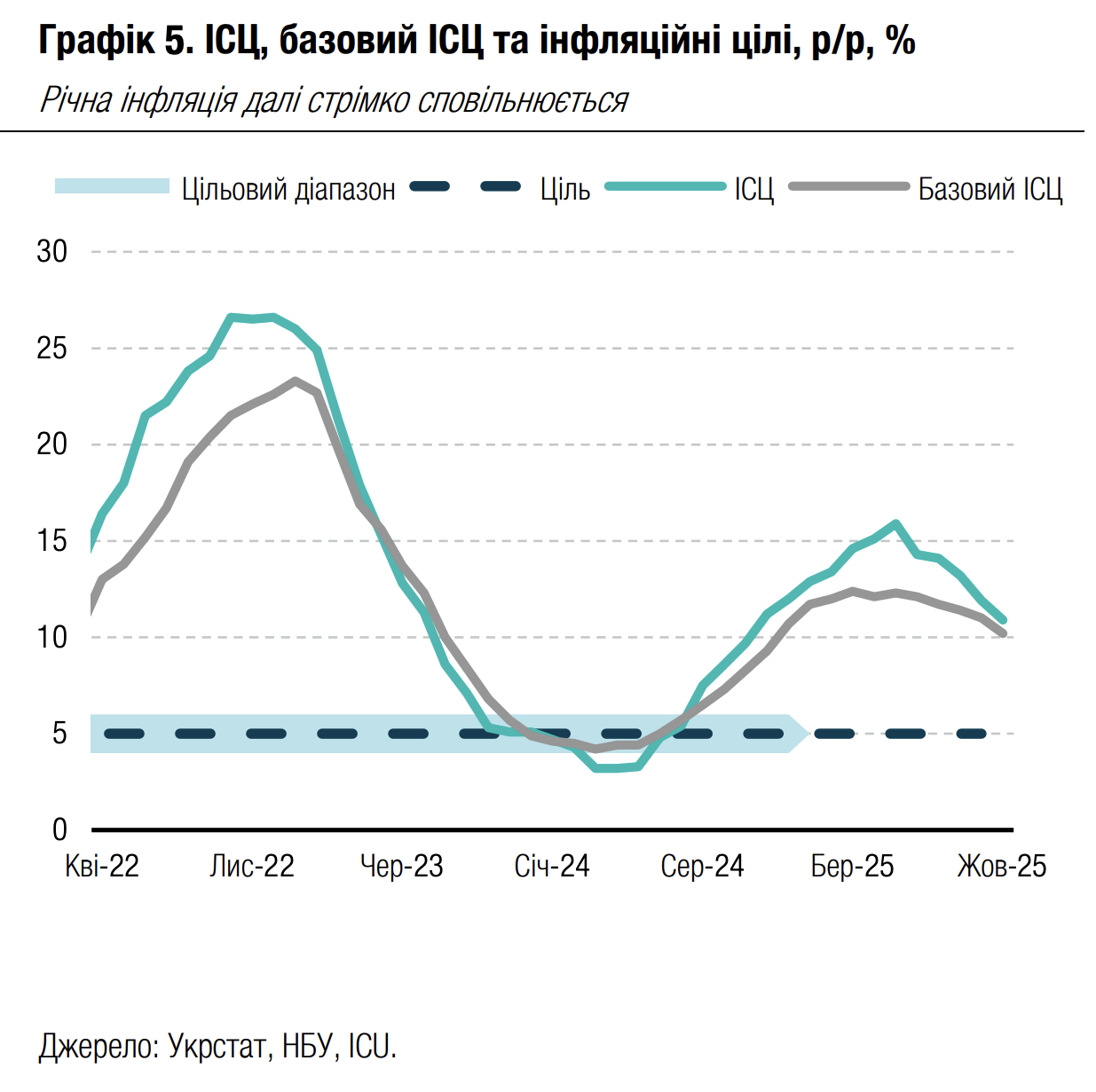

Економіка: Річна інфляція на стійкій спадній траєкторії

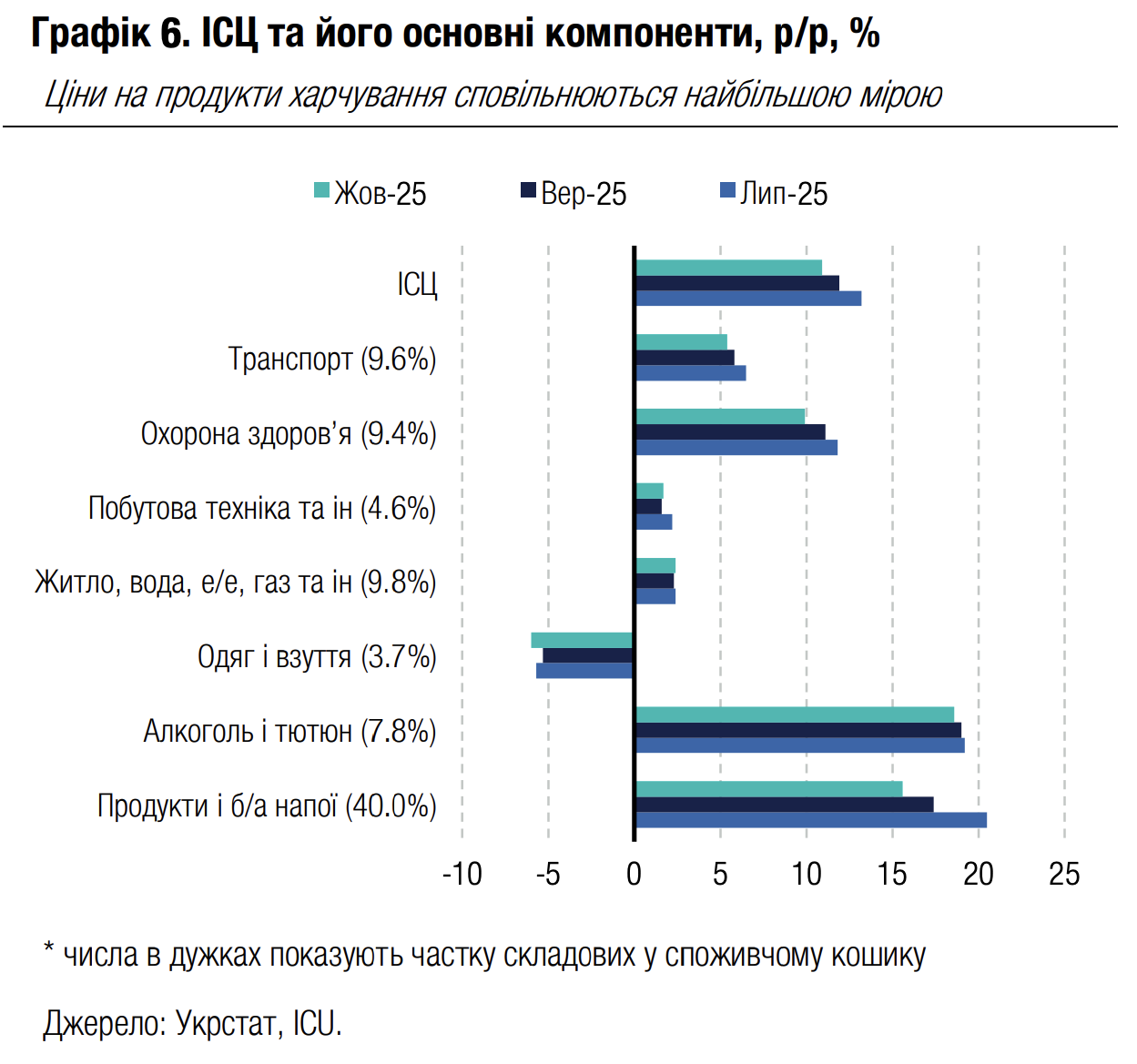

Темпи зростання споживчих цін сповільнилися до 10.9% у жовтні порівняно з 11.9% р/р у вересні та піковим значенням 15.9% у травні. Показник базової інфляції знизився до 10.2% р/р з 11.0% у вересні.

Найбільший позитивний ефект дали продукти харчування – найбільша складова споживчого кошика – ціни на них сповільнилися до 15.4% з 17.2% раніше. Сповільнення споживчих цін у річному вимірі стосувалося широкої групи товарів та послуг. Окрім продуктів харчування, помітними зміни були в сегменті охорони здоров’я (9.9% р/р в жовтні порівняно з 11.1% у вересні) та зв’язку (16.4% порівняно з 17.1%).

|  |

Погляд ICU: Річний показник інфляції залишатиметься на стійкому спадному тренді в наступних місяцях через незвично високу минулорічну базу. Ми очікуємо сповільнення річної інфляції до однознакових показників уже в листопаді та її зниження в кожному місяці як мінімум до травня. Ми не відкидаємо що НБУ все ж розпочне цикл пом’якшення монетарної політики вже в грудні та знизить облікову ставку на 50 б.п. попри свій дещо несподіваний прогноз, оприлюднений два тижні тому, який не передбачає зниження ставки до кінця року.