] |  |

|  |

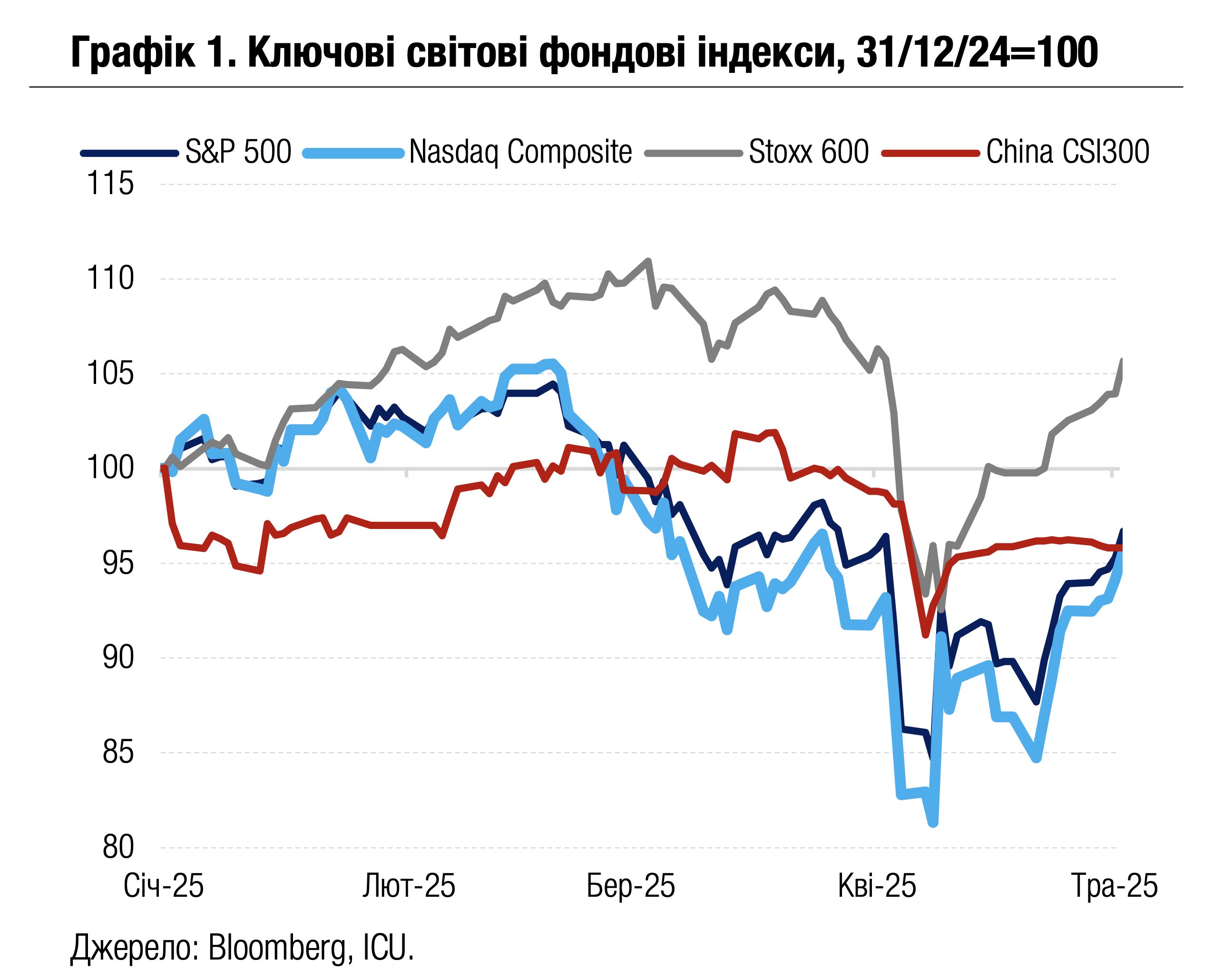

Ринки: Ринки зустрічають першу торговельну угоду США з обережним оптимізмом

Інвестори вітали укладення угоди між США та Великобританією, проте залишалися в напруженні через невизначеність стосовно більш важливих для американської економіки торговельних партнерів.

На початку минулого тижня на ринки повернулися пригнічені настрої через невизначеність, пов’язану з митною політикою президента Трампа, і відсутність прогресу в переговорах США з ключовими країнами. Певне полегшення принесла перша торговельна угода, яку нова адміністрація уклала з урядом Великобританії. Остання погодилася знизити загальний рівень мит на американські товари до 1.8% з 5.1%, а також пом’якшила інші обмеження. Водночас базові 10% мита США на британські товари залишилися незмінними. Також підживило надії інвесторів анонсування Трампом початку перемовин із представниками китайської влади на вихідних.

Тим часом минулої середи ФРС залишила ставки незмінними в діапазоні 4.25-4.50%, як і очікувалося ринками. Центральний банк заявив, що економіка США продовжує зростати задовільними темпами, проте ризики вищої інфляції й безробіття зросли під впливом митної політики. Голова ФРС Джером Пауелл у свою чергу заявив, що в умовах високої невизначеності рішення знижувати ставки потребує більше нових макроекономічних даних.

|  |

У цілому ж ознаки спаду напруги в торговельних відносинах викликали лише помірний оптимізм на ринках. Американські індекси S&P 500 і Nasdaq 100 не змогли повністю відновити свої позиції і за підсумками тижня знизились на 0.5% і на 0.2%, відповідно. Європейський Stoxx 600 укріпився на незначні 0.3%. Водночас деяке покращення відношення до ризиків спричинило відплив капіталів з казначейських облігацій США: дохідності десятирічних паперів за тиждень зросли на 7 б.п. до 4.38%. Індекс же вартості облігацій країн, що розвиваються, EMBI, додав за тиждень 0.2%.

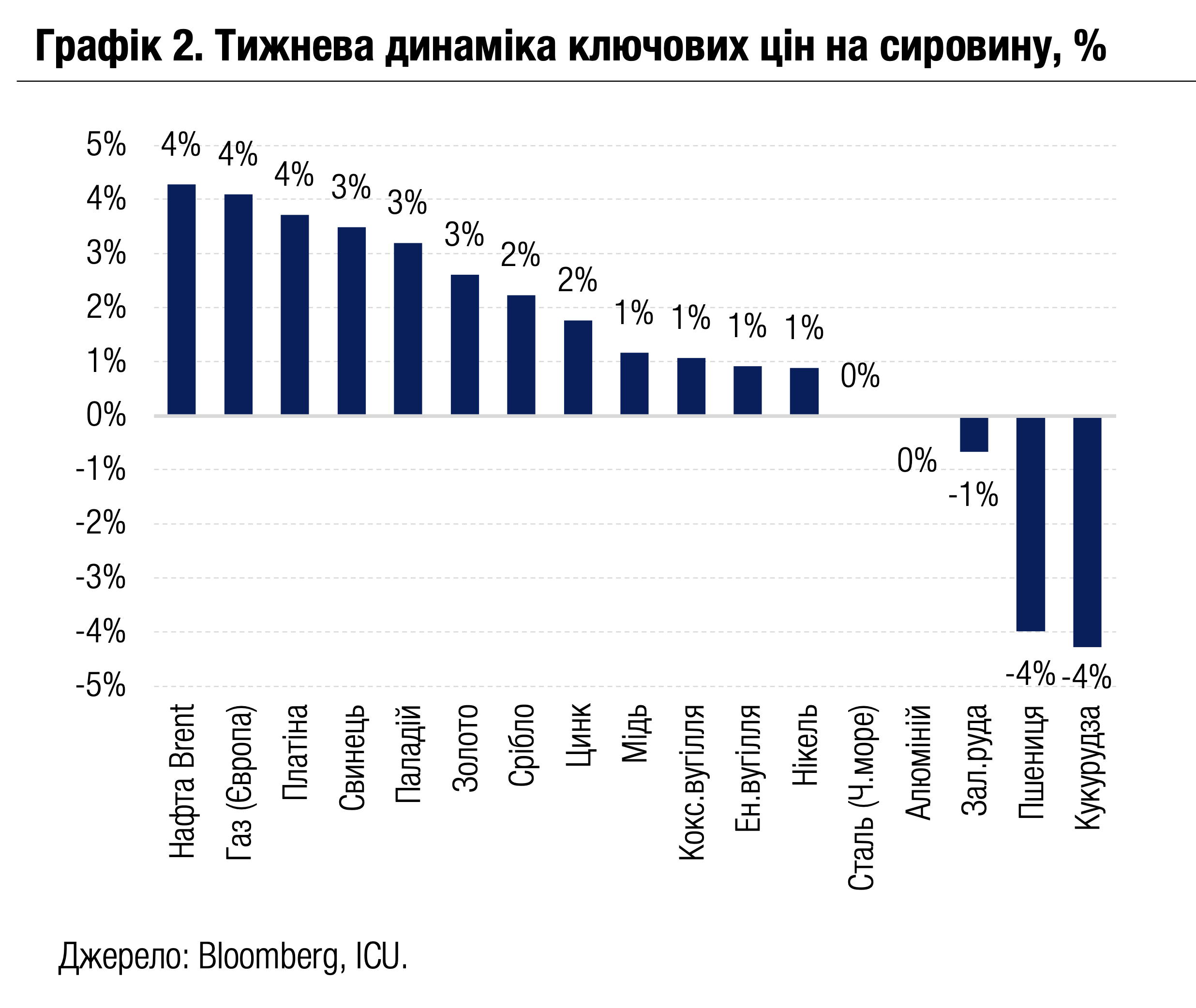

Ознаки деескалації викликали більше піднесення на ринках сировини, де за підсумками тижня ціни переважно зросли. Серед лідерів зростання були ціни на нафту (+4% за тиждень), яким сприяли ескалація бойових дій між Ізраїлем та Єменом, а також подальше розширення санкцій США проти іранського нафтового експорту. Водночас залишався високим попит на золото (+3%) та інші дорогоцінні метали від несхильних до ризиків інвесторів.

Погляд ICU: Укладення угоди між США та Великобританією стало важливим сигналом для ринків про зниження напруги в торговельних стосунках. Утім, це не призвело до значного прояснення перспектив щодо інших угод і не викликало значного оптимізму серед інвесторів. Великобританія вважається одним із найменш проблемних торговельних партнерів США, тож особливих складнощів у перемовинах не очікувалось. До того ж обсяги торгівлі між двома країнами не є визначальними для американської економіки. Натомість підтвердилися побоювання, що, навіть за умов владнання головних протиріч, імпортні мита США залишаться значно вищими за рівні попередніх років. Тим часом наслідки агресивної митної політики Трампа викликають усе більшу занепокоєність ФРС. Комбінована загроза високої інфляції та економічного послаблення – ознаки стагфляції – змушують центральний банк не поспішати з подальшим зниженням ставок й очікувати нові дані для більш чіткої оцінки ситуації.

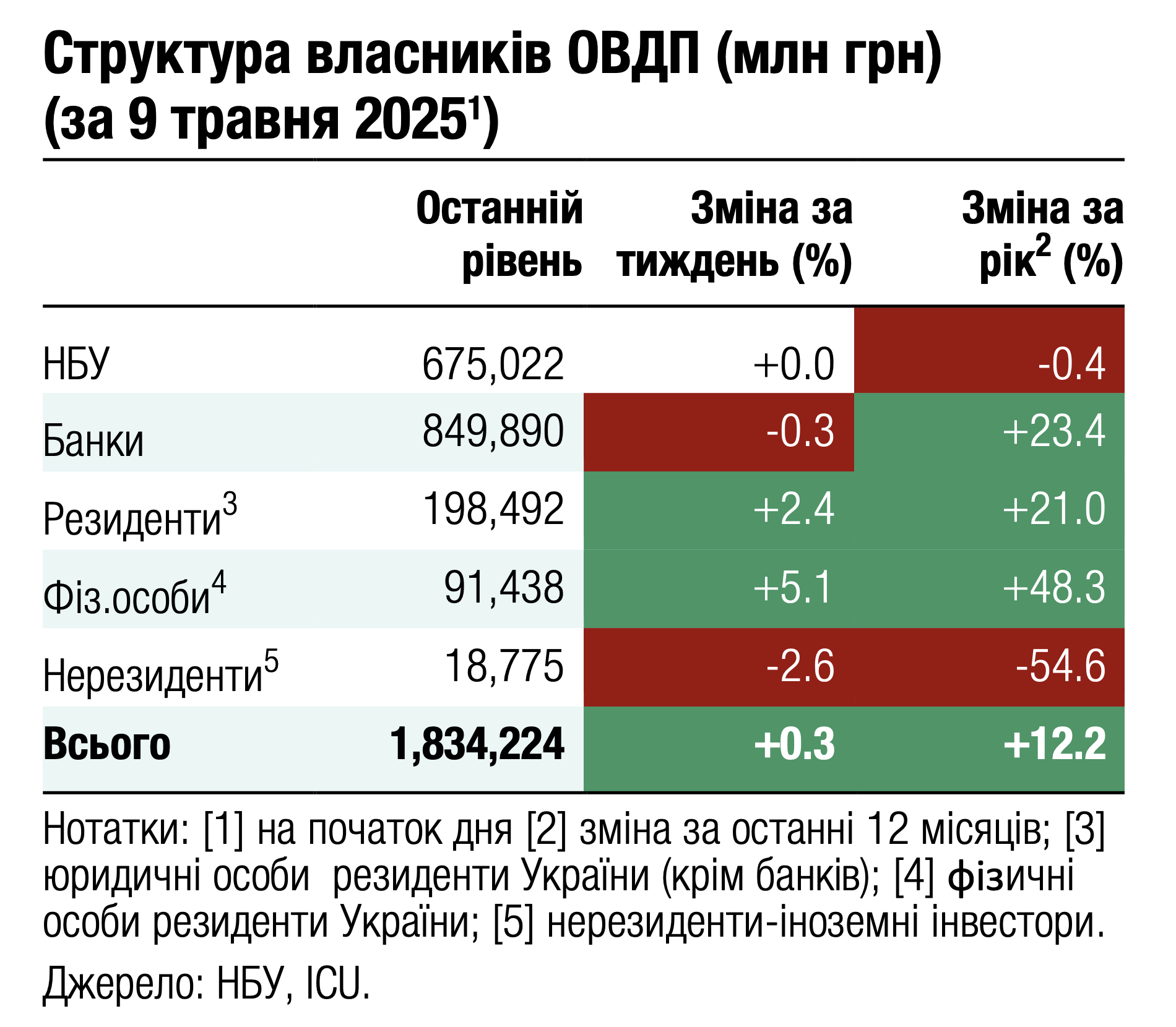

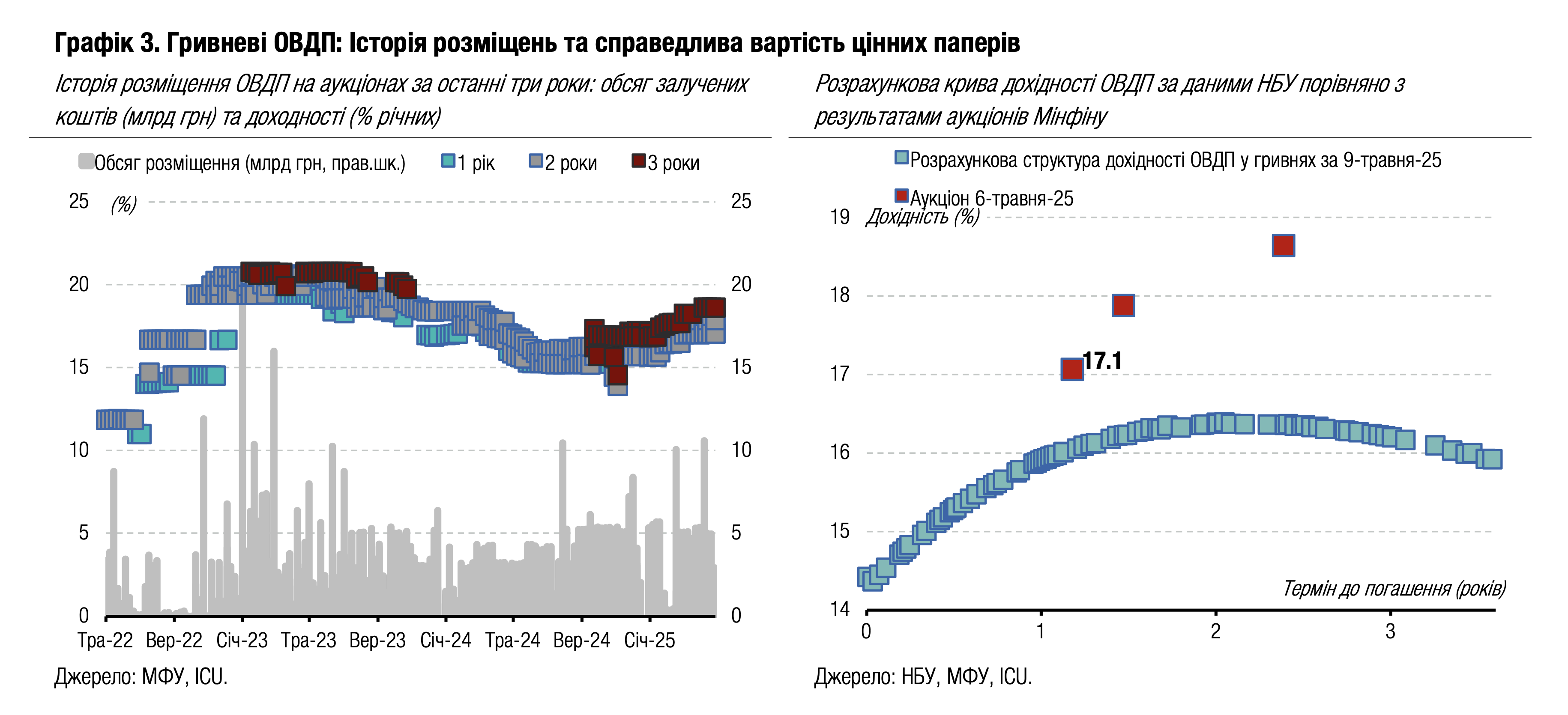

Облігації: На ринку ОВДП затишшя

Травень розпочався відносним затишшям на ринку державних облігацій.

На первинному ринку минулого тижня Мінфін залучив 6.5 млрд грн від гривневих облігацій без будь-яких змін у дохідностях. Обсяги розміщень рівномірніше розподілилися між випусками, ніж у попередній тиждень, але військові облігації залишаються найбільш цікавими учасникам розміщень. Деталі в огляді аукціону.

Обсяги торгів ОВДП на вторинному ринку зменшилися майже удвічі порівняно з попереднім тижнем – до 9.4 млрд грн. Найбільше торгувались військові облігації з часткою понад 77% у загальному обсязі торгів, а майже половина обсягу всіх угод на вторинному ринку була з військовими облігаціями з погашенням у найближчі декілька місяців. Дохідності на вторинному ринку також залишаються стабільними з незначними ситуативними коливаннями.

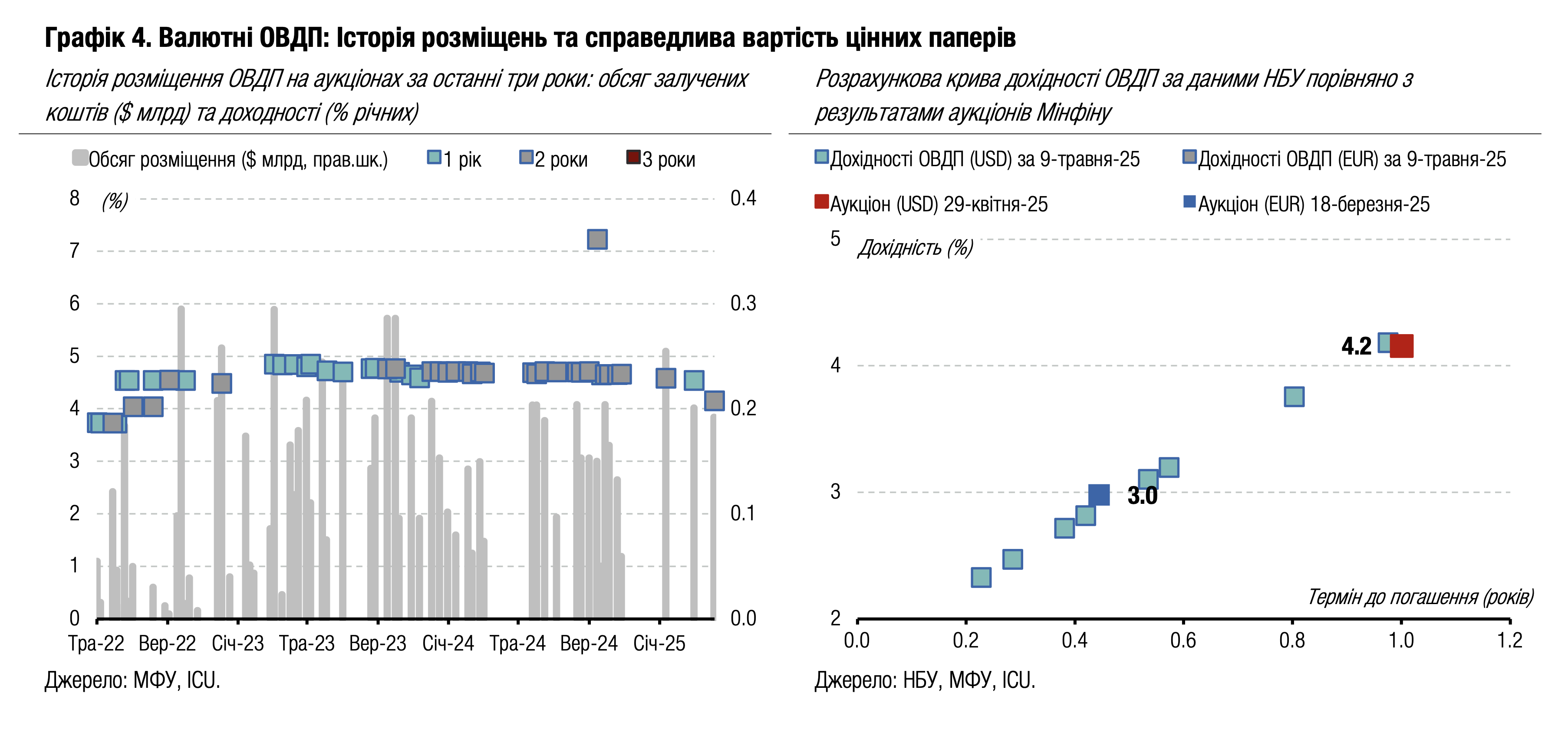

Найбільш активно свої портфелі після квітневих погашень відновлювали небанківські інвестори – юрособи та фізособи, які наростили портфелі на 2.6% та 3.5% відповідно. Однак уже цього тижня вони можуть знову зменшитися через погашення валютних облігацій на 156 млн євро.

Погляд ICU: Міністерство фінансів не поспішає залучати великі обсяги коштів, пропонуючи на аукціонах облігації з терміном обігу понад рік, тоді як інвесторів більше цікавлять короткострокові облігації з термінами обігу в кілька місяців. За таких умов відновлення портфелів до рівнів, які передували погашенням наприкінці квітня, відбуватиметься невисоким темпом і триватиме ще не один тиждень.

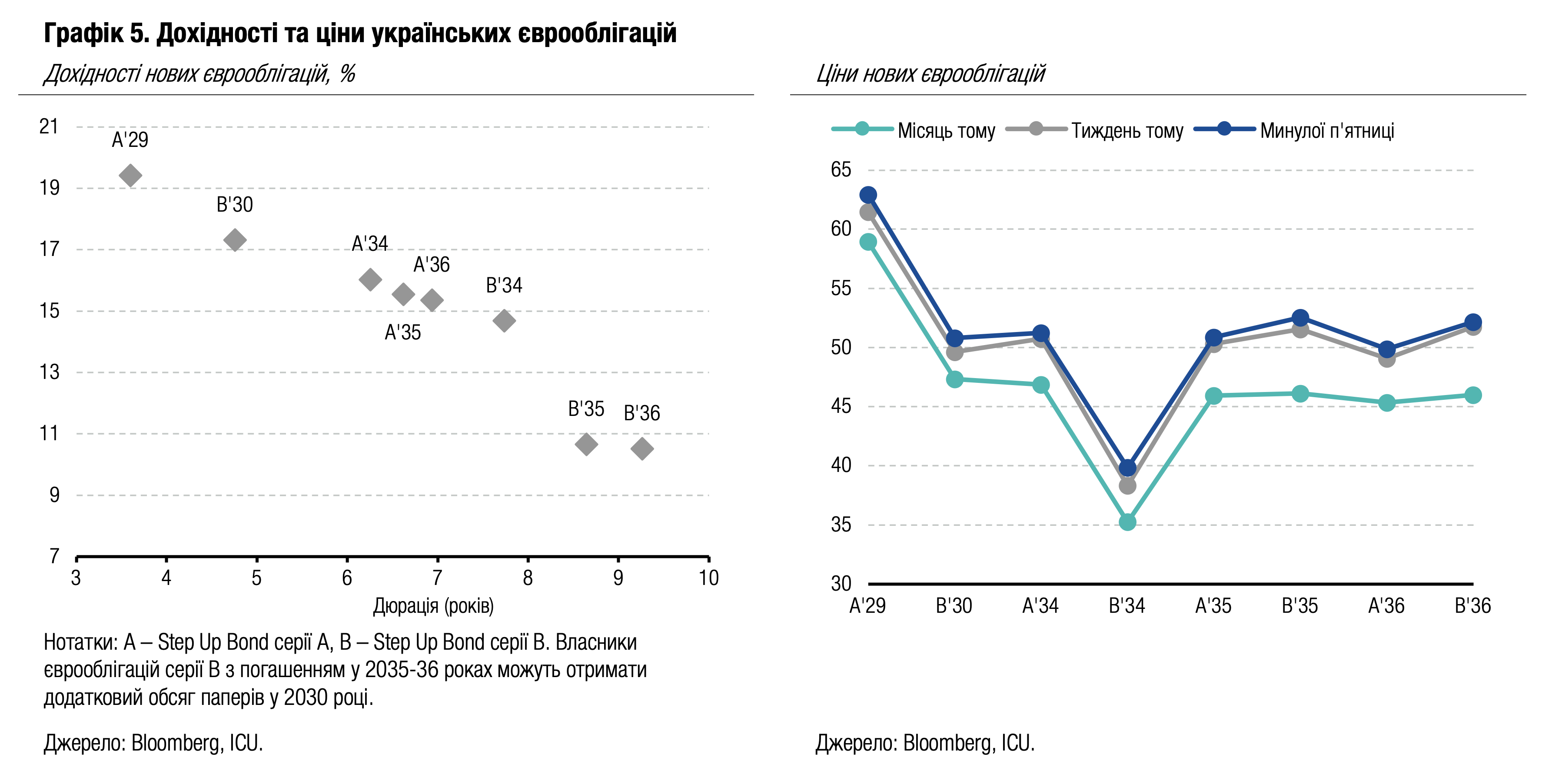

Облігації: Перспектива припинення вогню додає оптимізму

Українські єврооблігації незначно подорожчали в очікуванні прогресу в погодженні умов припинення вогню.

Єврооблігації подорожчали у п’ятницю у середньому на майже 2%. Ціна ВВП-варантів залишається поблизу 72 центів за долар умовного номіналу в очікуванні нової пропозиції Мінфіну стосовно реструктуризації. Індекс EMBI, який відображає загальний сентимент до облігацій країн, що розвиваються, зріс на початку минулого тижня на 0.35%, але згодом знизився, тож зростання за підсумками тижня склало лише 0.2%.

Минулої п’ятниці стало відомо, що США та європейські союзники завершують підготовку пропозицій щодо 30-денного припинення вогню. І вже у суботу відбувся візит в Україну нового канцлера Німеччини разом із президентом Франції та прем’єрами Великобританії та Польщі. Під час візиту відбулася спільна відеоконференція коаліції охочих, на якій учасники закликали росію до повного й безумовного припинення вогню на 30 днів вже від сьогодні. Така позиція отримала публічну підтримку й від президента США. Президент росії натомість запропонував провести у четвер прямі переговори у Туреччині.

Погляд ICU: Спрямованих на припинення війни в Україні маленьких кроків було достатньо, щоб настрої власників єврооблігацій дещо покращилися. Водночас ратифікація угоди зі США про корисні копалини не мала практично жодного впливу на ціни єврооблігацій. Інвестори зберігають обережний оптимізм та очікують, що найближчим часом таки відбудуться позитивні зрушення. Вже у четвер можуть відбутися прямі переговори між Україною та росією в Стамбулі, адже Президент Зеленський підтвердив свою готовність до зустрічі з путіним щоб усунути критичні перешкоди до переговорів. Залишається дізнатися, чи погодиться сам путін на зустріч.

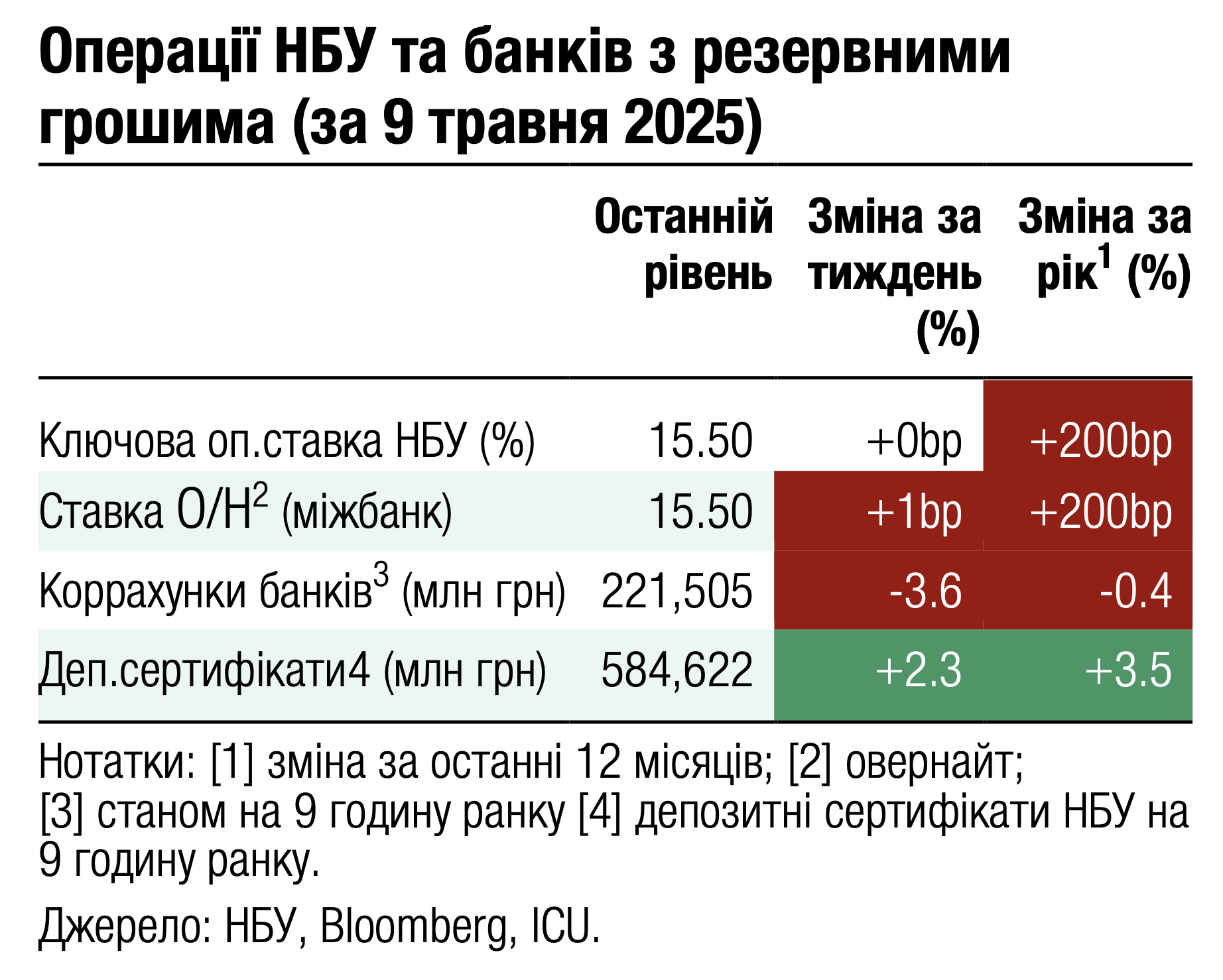

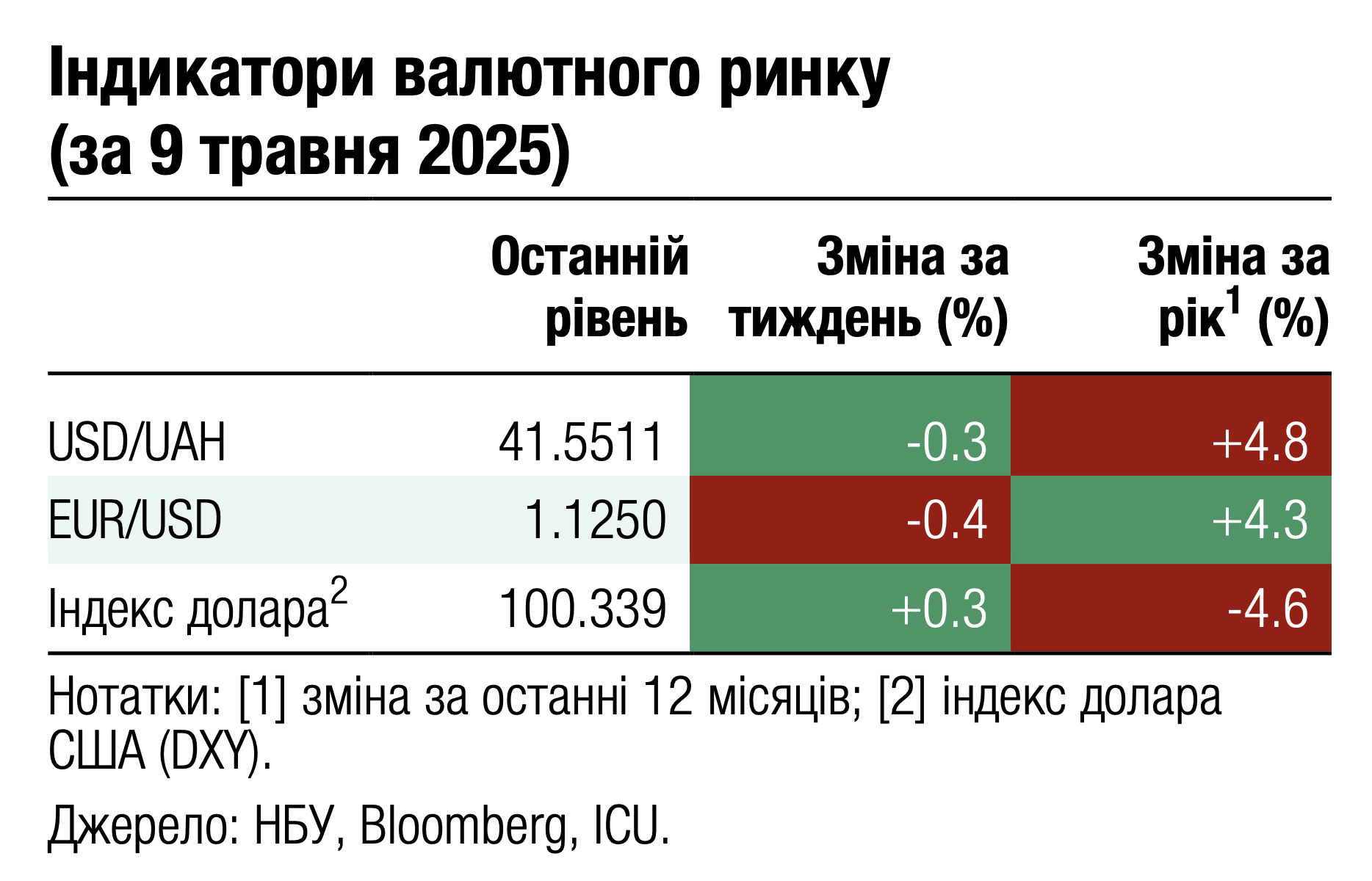

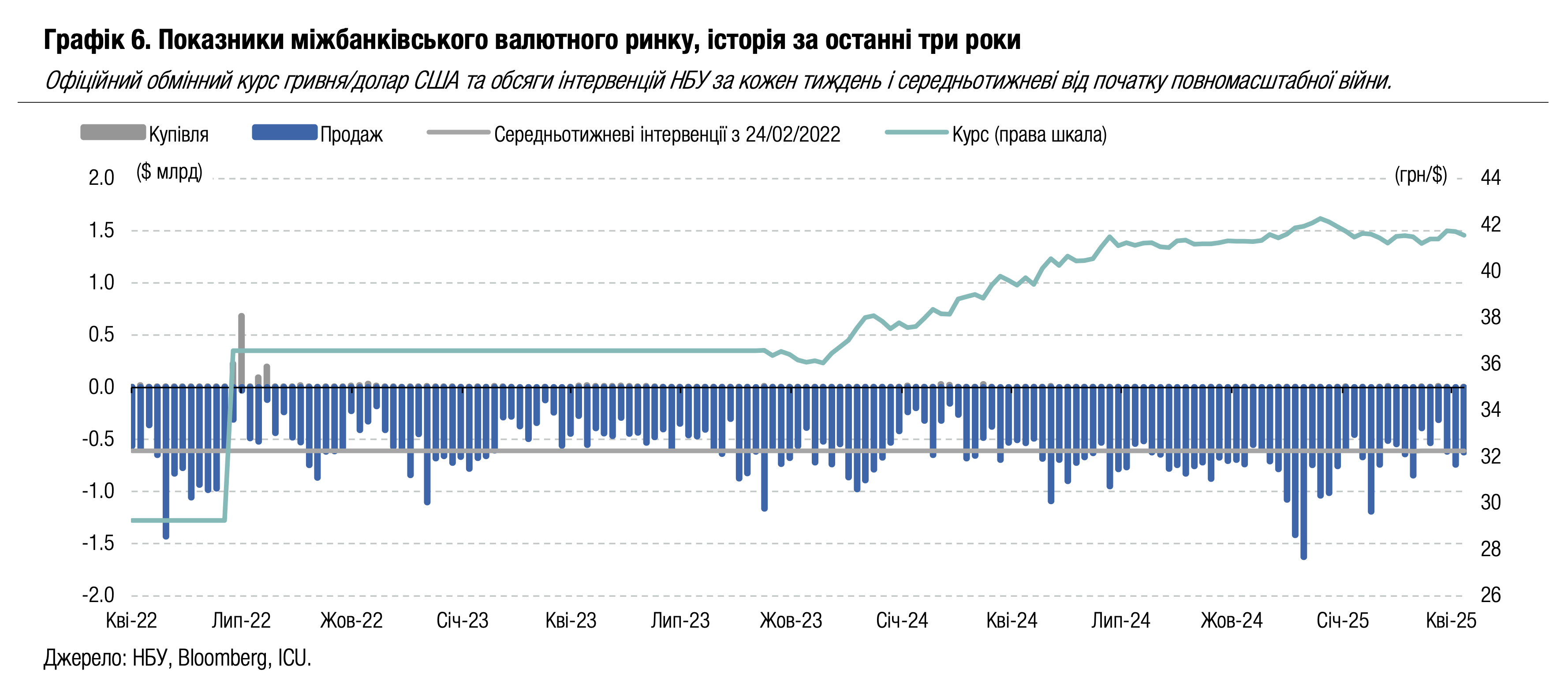

FX: НБУ оновлює валютні обмеження

Національний банк у п’ятницю відкоригував валютні обмеження й не очікує від цих змін значного впливу на валютний ринок.

Згідно з рішенням, НБУ дозволив валютні операції на умовах “форвард” з купівлі-продажу іноземної валюти за гривні між банками (з поставкою або без поставки іноземної валюти) та з продажу клієнтами банкам іноземної валюти за гривні (з поставкою іноземної валюти).

Ще низка пом'якшень полягає у наступному: розширено можливості українських компаній у фінансуванні своїх закордонних представництв; дозволено здійснювати платежі, пов’язані з судовими процедурами щодо невиконання нерезидентами умов за контрактами; збільшено ліміти на розрахунки корпоративними картками за кордоном, тощо.

Водночас НБУ заборонив банкам завершувати валютний нагляд за деякими імпортними операціями, а саме в разі повернення нерезидентом імпортеру коштів у гривні. Крім того, щомісячний ліміт у 500 тис грн на розрахунки за кордоном платіжними картками в іноземній валюті поширено на оплату низки послуг, таких як юридичні, бухгалтерські, рекламні та інші послуги з певними кодами торговців.

НБУ прийняв це рішення на тлі незначного покращення на валютному ринку. Минулого тижня чиста купівля валюти зменшилась на третину порівняно з попереднім тижнем, до $342 млн, а інтервенції НБУ знизилися на 16% до $624 млн. Офіційний курс гривні НБУ посилив на 0.4% до 41.55 грн/$.

Погляд ICU: Національний банк не очікує суттєвого впливу пом’якшених валютних обмежень на ситуацію на валютному ринку, або такий вплив буде малопомітним.

Найбільш цікавим для українського валютного ринку, вочевидь, буде дозвіл на форвардні операції, які збільшать можливості хеджування банками та клієнтами курсових ризиків.

На нашу думку, змінені обмеження не матимуть впливу на валютний ринок у найближчій перспективі, але згодом можуть підсилювати коливання попиту та пропозиції валюти на ринку. Рішення й комунікації НБУ наразі демонструють, що регулятор не планує рухатися в напрямку валютної лібералізації значно вищими темпами.

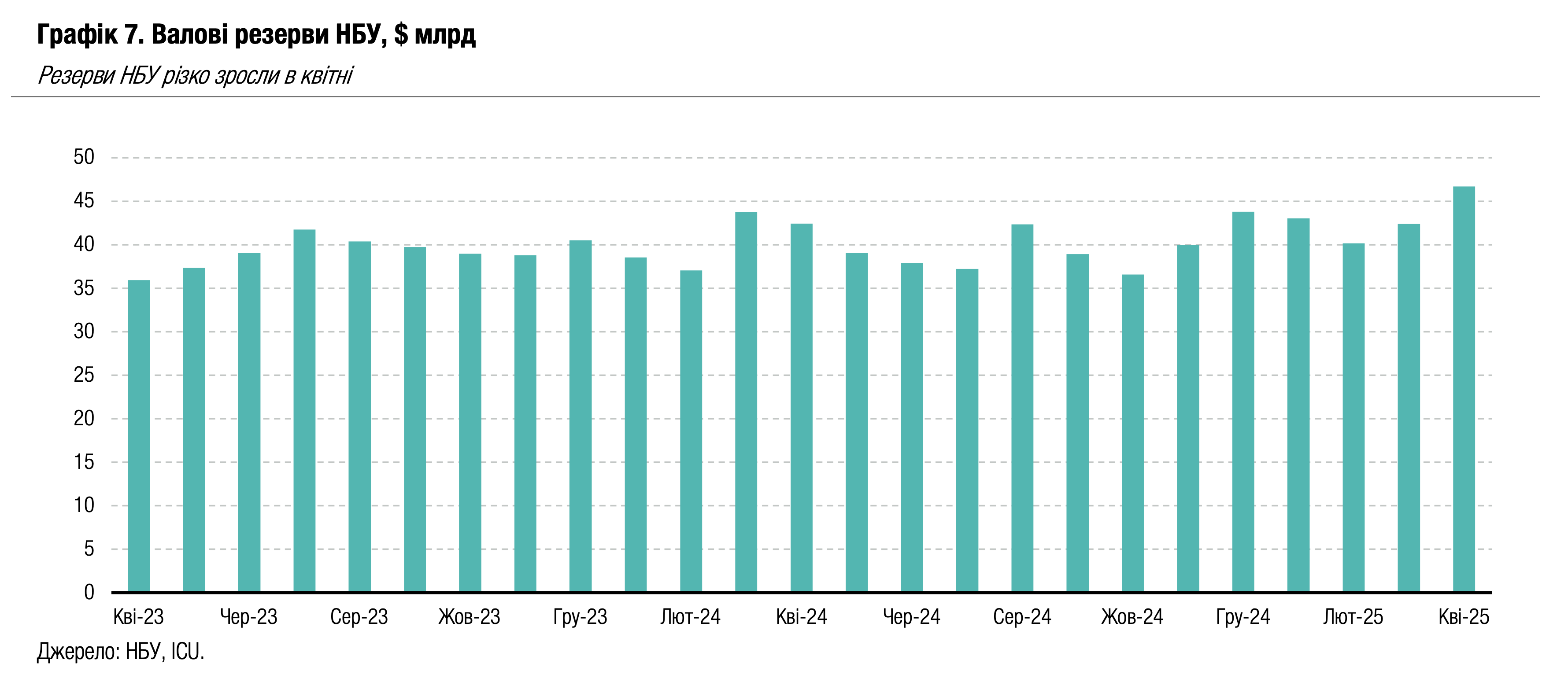

Економіка: Резерви НБУ зросли на 10% у квітні

Валові резерви НБУ зросли на 10.1% у квітні (+6.6% за 4м25) до $46.7 млрд – рекордного обсягу – завдяки значним припливам зовнішньої фінансової допомоги.

Зокрема, Україна отримала кредит обсягом $4.9 млрд від ЄС за програмою ERA (доходи від знерухомлених російських активів) та допомогу обсягом $1.3 млрд від Світового банку. НБУ повідомив, що отримані від Великобританії кошти обсягом $1.0 млрд не було включено до складу резервів через обмеження на їх використання (імовірно, їхнє цільове призначення – закупівля зброї). Водночас минулого місяця НБУ витратив $2.2 млрд на валютні інтервенції, а $0.3 млрд було спрямовано на обслуговування зовнішніх боргів (зокрема перед МВФ та Світовим банком). Ефект від переоцінки фінансових інструментів у резервах був додатнім на рівні $0.7 млрд. Поточний рівень резервів еквівалентний імпорту за 5.6 місяців.

Погляд ICU: Резерви НБУ продовжать зростати та перевищать $55 млрд до кінця року завдяки щедрій міжнародній фінансовій допомозі. Такий рівень резервів формує високий запас міцності та уможливлює для НБУ підтримання курсу гривні на відносно високому рівні. Тож ми вбачаємо курс наприкінці року на рівні 43.5 грн/$. Проте резерви будуть знижуватися протягом 2026 року, адже надходження зовнішньої допомоги наступного року різко скоротиться за базовим сценарієм.

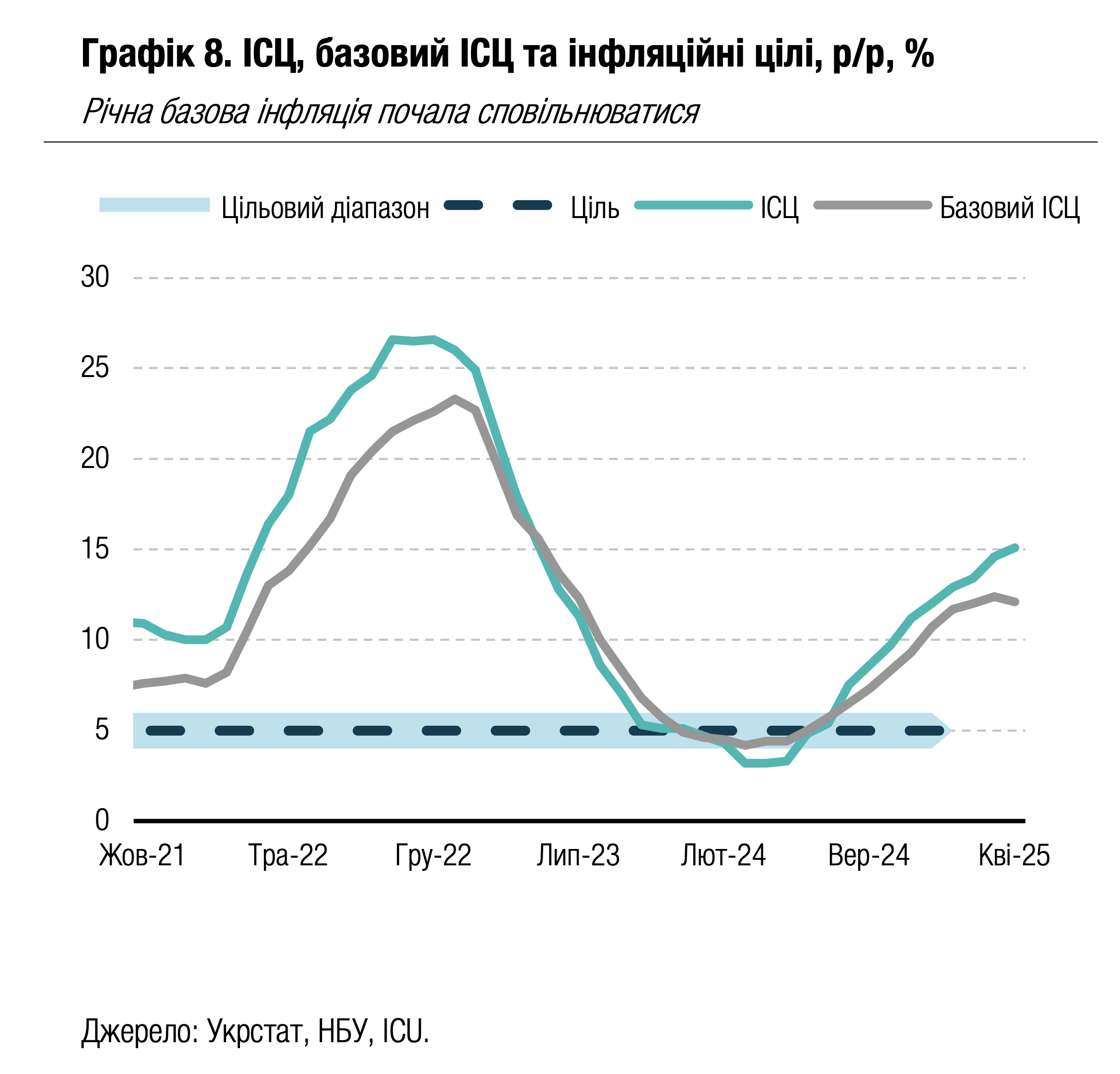

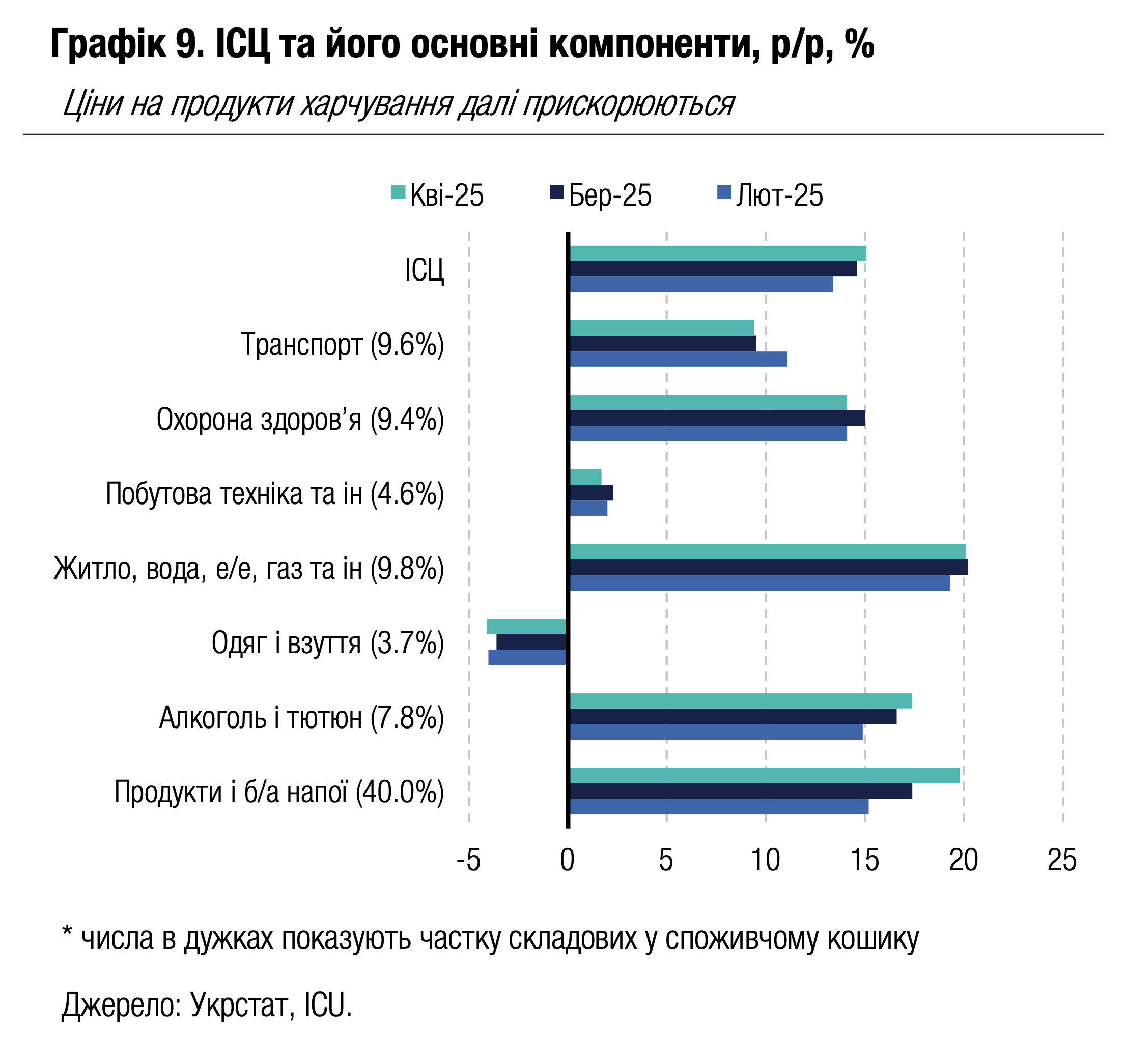

Економіка: Річна базова інфляція сповільнилась у квітні

Місячна інфляція різко знизилась у квітні до 0.7% порівняно з 1.5% у березні. Однак у річному вимірі інфляція продовжила прискорюватися та сягнула 15.1% через низьку минулорічну базу.

Дещо несподівано різко прискорилися річні темпи зростання цін на продукти харчування – вони сягнули 19.8% порівняно з 17.4% у березні. Низький минулорічний урожай у поєднанні зі зростанням виробничих витрат до цього часу мають значний негативний вплив на ціни сирих та оброблених продуктів харчування. Водночас річні темпи зростання цін на більшість інших позицій споживчого кошика сповільнилися у квітні, що може вказувати на послаблення фундаментального інфляційного тиску. Важливо, що базова річна інфляція сповільнилася вперше за більш ніж рік і склала 12.1% порівняно з 12.4% у березні.

|  |

Погляд ICU: Інфляційні дані за квітень загалом узгоджуються з нашим прогнозом. Річна інфляція сягне піку в травні та почне різко сповільнюватися з червня. Ми очікуємо, що індекс споживчих цін складе 7.6% наприкінці року, якщо цьогоріч знову не повторяться несприятливі для врожаю погодні умови, а уряд не перегляне тарифи на газ та електроенергію для населення. Тож НБУ зможе перейти до циклу пом’якшення монетарної політики з вересня, проте зниження ставки, на нашу думку, відбуватиметься достатньо повільними темпами – тричі по 50 б.п. до кінця року. Попри очікуване різке сповільнення інфляції, НБУ не поспішатиме з переглядом ставок, оскільки все більше братиме до уваги ситуацію на валютному ринку, яка наприкінці року може стати більш напруженою.