Огляд міжнародних ринків

Ринки нарешті згадали про загрозу вищих ставок

На тлі відсутнього прогресу у врегулюванні конфлікту між США та Іраном сильні дані американського ринку зайнятості укріпили побоювання вищих ставок ФРС і спровокували розпродажі на ринках акцій та облігацій.

Крихке перемир’я між США та Іраном триває, утім окремі бойові зіткнення почастішали та стали найбільш інтенсивними з моменту оголошення перемир’я, тоді як жодна зі сторін не пом’якшила своїх переговорних позицій.

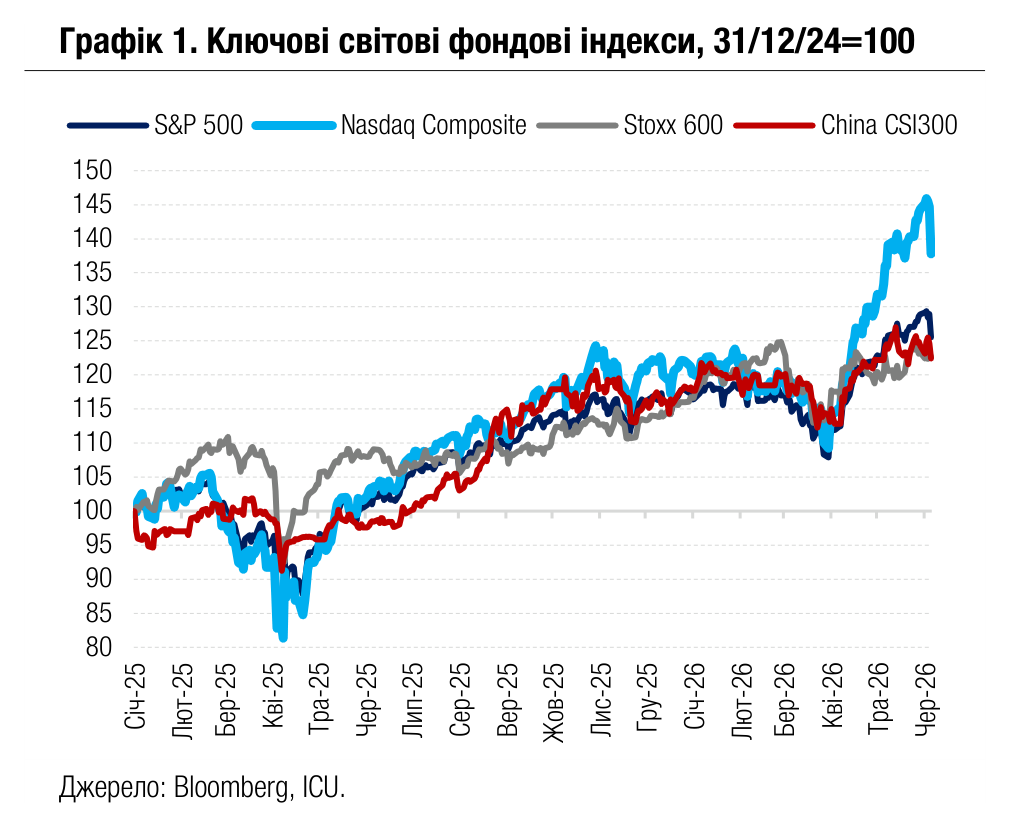

На початку тижня інвестори з поновленою енергією нарощували свої позиції в компаніях, причетних до технології ШІ. Утім за кілька днів ейфорія вщухла, натомість зростало занепокоєння через те, що ринкове ралі рухала дуже обмежена кількість акцій. Ще більше погіршив настрої непереконливий фінансовий звіт виробника мікросхем Broadcom, у якому прогнози подальших продажів компанії виявилися значно нижчими від очікувань.

Найгіршим же днем для ринків стала п’ятниця, коли було оприлюднено травневий звіт про зайнятість у США. Зростання робочих місць минулого місяця майже удвічі перевищило очікування, крім того, було збільшено оцінки цього показника у квітні та березні. Рівень безробіття очікувано залишився низьким, 4.3%.

Такі свідчення сильного ринку зайнятості змусили трейдерів переглянути оцінки ставок ФРС у бік більшої ймовірності їхнього підвищення на грудневому засіданні центрального банку: станом на кінець тижня вона становила 43%. Ринки відповіли падінням вартості облігацій: дохідності десятирічних казначейських облігацій США зросли на 6 б.п. у пятницю і на 9 б.п. за весь тиждень до 4.53%. Схожий рух відбувся і на ринку європейських суверенів: зокрема, дохідності десятирічних німецьких бундів піднялись на 10 б.п. до 3.04%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, втратив за тиждень 0.7%. Ринки акцій також нарешті звернули увагу на погіршення перспектив ставок: індекс S&P 500 впав у п’ятницю на 2.6% і на ті ж 2.6% за весь тиждень. Орієнтований на сектор високих технологій Nasdaq 100 втратив за тиждень 4.5%.

Погляд ICU: Свідчення сильного ринку зайнятості дедалі послаблюють підґрунтя для ФРС на чолі з наново обраним головою Кевіном Уоршем знижувати ставки цього року, як на цьому наполягає Дональд Трамп. Ба більше, слабкі перспективи швидкого врегулювання конфлікту США з Іраном посилюють загрозу високої інфляції, а відтак підвищують імовірність підняття ставок. Інвестори використали звіт із зайнятості як слушний привід для корекції акцій технологічного сектору. Водночас сектор зберігає потенціал подальшого зростання.

Ринки державних облігацій

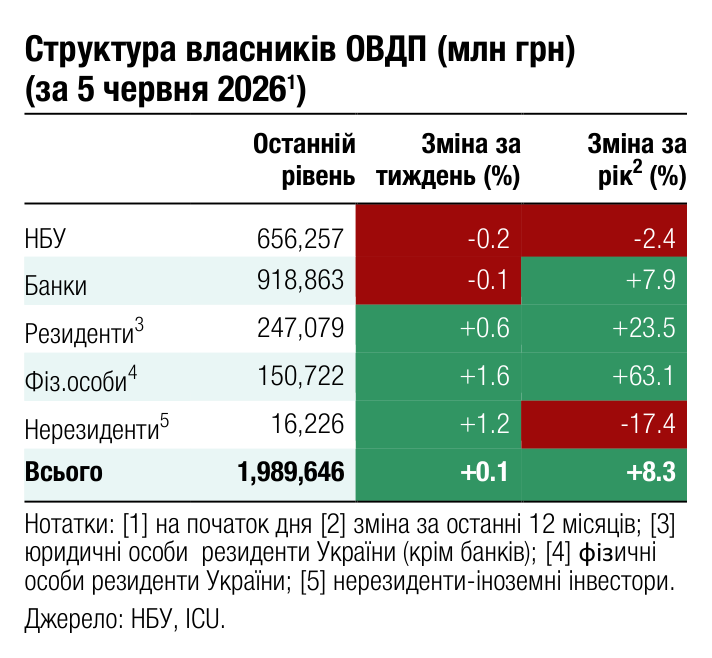

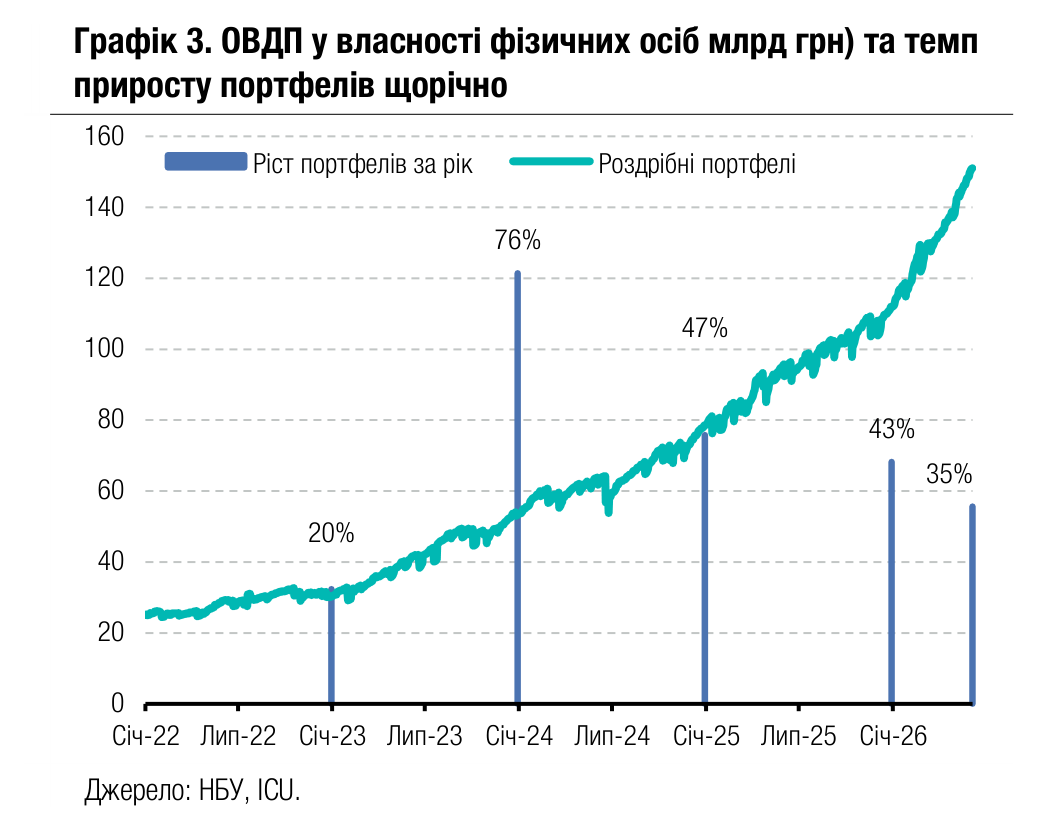

Портфель ОВДП населення перевищив 151 млрд грн

Населення продовжує активно збільшувати обсяг вкладень в облігації внутрішньої державної позики.

За травень портфель фізосіб зріс на понад 8%, а за перший тиждень червня – ще на 1.7%, до нового рекордного рівня – понад 151 млрд грн. Усього з початку року обсяг вкладень населення в державні облігації збільшився на 35%, а від початку повномасштабної війни – вшестеро.

Основним чинником зростання портфеля в травні були валютні ОВДП: за місяць обсяг валютних облігацій у власності фізосіб зріс на майже 11% у гривневому еквіваленті, а гривневих – на 6.7%. Збільшення портфелю валютних паперів відбувалося як за рахунок придбання нових облігацій, так і за рахунок переоцінки портфелів через ослаблення гривні. Проте вже на початку червня населення знову стало купувати більше гривневих облігацій. Тож станом на зараз частка гривневих облігацій у портфелях залишається вище за 62%, що на 3 в.п. більше, ніж на початку року, але на 1 в.п. менше, ніж на початку квітня.

Водночас інші групи інвесторів не поспішають суттєво змінювати свої портфелі: банки зменшили свої портфелі від початку травня на 2.6% і на 2% з початку року, небанківські юрособи майже не змінили обсягу свого портфеля, а нерезиденти збільшили свої вкладення в ОВДП за цей час на 0.4 млрд грн, або на 2.8%. У підсумку частка населення в загальному обсязі ОВДП в обігу зросла вже до 11.3% (без урахування ОВДП у власності НБУ).

Погляд ICU: Валютні ОВДП для хеджування валютних ризиків у травні та на початку червня відіграли свою роль у зростанні портфелів фізосіб за рахунок поступового ослаблення гривні. Однак їхня частка навіть за таких умов залишилася нижче від 40%, адже високий інтерес фізичних осіб до гривневих ОВДП зберігається завдяки високим процентним ставкам та відсутності оподаткування купонів, виплачених фізичним особам.

Валютний ринок

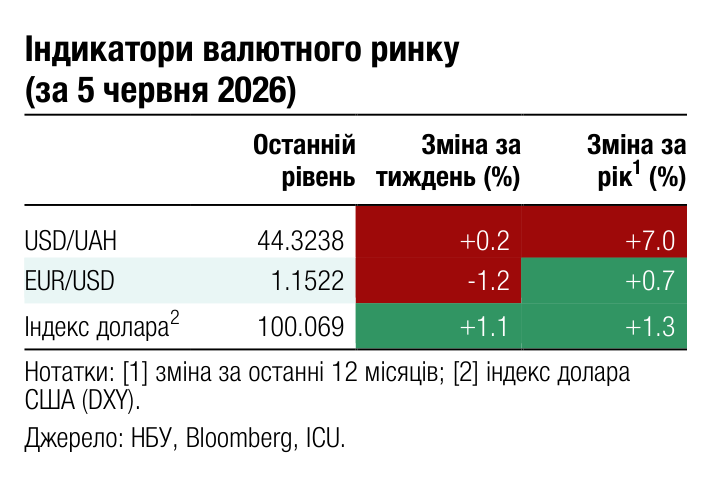

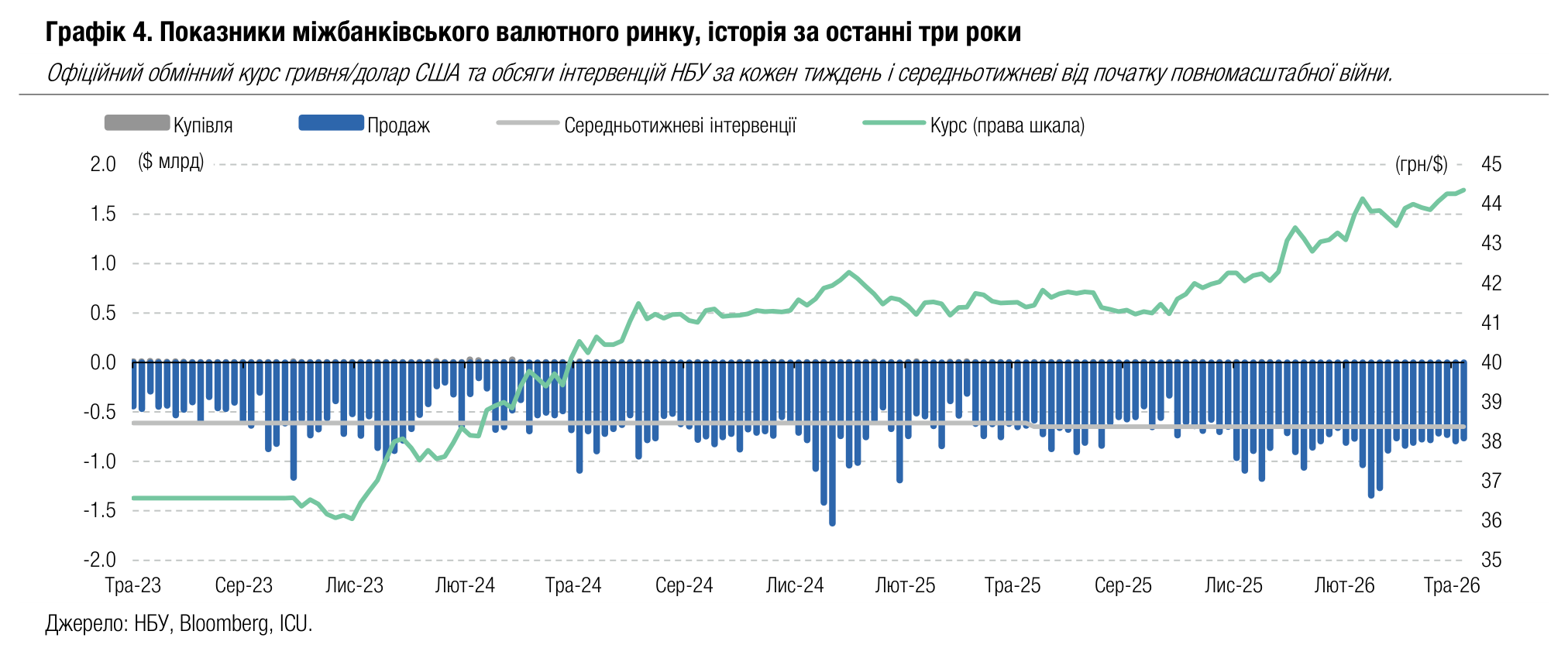

НБУ продовжив повільно ослаблювати гривню

У перший тиждень червня Національний банк продовжив повільно ослаблювати гривню.

Минулого тижня НБУ продовжив ослаблювати гривню маленькими кроками, довівши у четвер курс до рівня 44.38 грн/$, та завершив тиждень встановленням офіційного курсу на сьогодні на рівні 44.36 грн/$. Тож за тиждень курс послабився ще на 0.2%, а з початку року – на 4.7%.

Інтервенції НБУ минулого тижня становили $766 млн, практично на рівні попередніх п'яти тижнів. Відбувалося це на тлі зростання дефіциту валюти на ринку майже на 20% до $552 млн (за підсумками чотирьох робочих днів). У 2.5 рази до $76 млн зріс дефіцит у роздрібному сегменті, і на 10% до $476 млн на міжбанківському ринку.

Погляд ICU: НБУ повільно ослаблював курс гривні минулого тижня, дозволивши йому досягнути нових піків, але водночас демонстрував відсутність апетиту до швидкої та значної девальвації. Ми очікуємо, що за підсумками року НБУ ослабить гривню не більш ніж до 45.8 грн/$.

Макроекономіка

Макроризики ростуть, проте фінансова допомога розблокована

Українська економіка вкотре продемонструвала безпрецедентну резистентність до масованих блекаутів на початку року, однак потенціал її зростання в середньостроковій перспективі залишається досить обмеженим. Ключові тези нашого нового макроекономічного огляду , опублікованого 5 червня, наведено нижче.

Приватне споживання домогосподарств знову підтвердило свій статус основної опори економічного зростання, додаткову підтримку забезпечили державні інвестиції у військові проєкти. Проте міцність цих двох складових потроху буде послаблюватися, тож ми прогнозуємо зростання реального ВВП цьогоріч менш ніж на 1%.

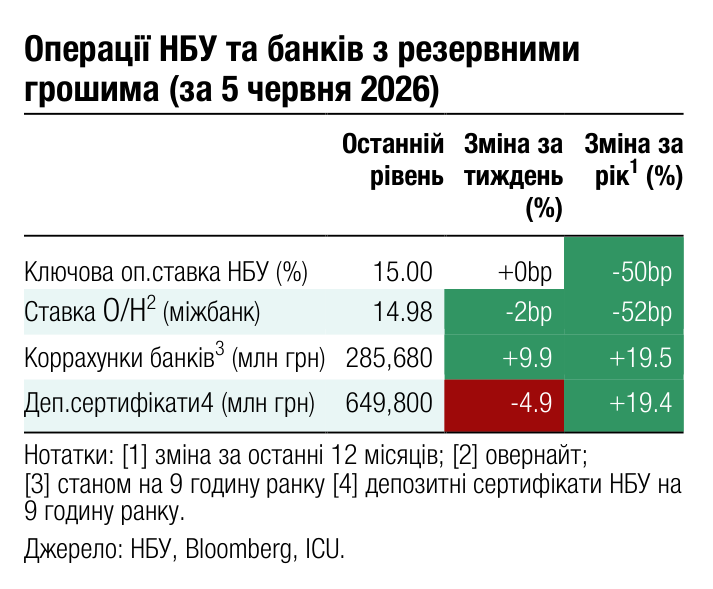

Криза на Близькому Сході стала ключовою подією для світової економіки, вона швидко вплинула на споживчі ціни через первинні та вторинні ефекти. Стійкий дезінфляційний тренд в Україні різко розвернувся, тож ми зараз очікуємо, що інфляція наприкінці року становитиме 9-10%. Це значне погіршення порівняно з нашими попередніми прогнозами на рівні близько 7%. Ми вважаємо, що жорсткість монетарної політики на сьогодні є достатньою для того, щоб знівелювати ризики тимчасового зростання інфляційного тиску, тож імовірність підвищення облікової ставки до кінця року, на нашу думку, все ще не перевищує 50%.

Міністерство фінансів активно пожинає плоди від здешевлення вартості внутрішнього фондування після того, як зробило кілька агресивних кроків зі зниження дохідності на первинному ринку ще до розгортання іранської війни. Історія із зовнішніми рахунками залишається незмінною вже кілька років поспіль: ми й далі вважаємо, що значний дефіцит поточного рахунку створює суттєві ризики в середньостроковій перспективі, однак він не створює значних негайних викликів завдяки достатньому зовнішньому фінансуванню. Затвердження кредиту підтримки України (USL) Європейським Союзом – це значне полегшення, адже уможливлює для Міністерства фінансів повне покриття дефіциту бюджету, а для НБУ – збереження резервів на рівні $50-60 млрд. Ми не маємо сумнівів, що владні інститути докладуть належних зусиль для впровадження реформ, передбачених програмою МВФ та позикою USL.

Значне зростання дисбалансів на валютному ринку від початку року викликає занепокоєння та, ймовірно, спонукає НБУ дещо прискорити темпи послаблення гривні. Зважаючи на це, ми переглянули наш прогноз обмінного курсу наприкінці 2026 року до рівня 45.8 грн/дол.

Дефіцит бюджету у 2026 році буде повністю перекритий зовнішньою фінансовою допомогою, і Міністерство фінансів зможе скоротити внутрішній борг уперше від початку повномасштабної війни. Як і в попередніх звітах та прогнозах, ми припускаємо, що безпекові ризики не зміняться принципово в середньостроковій перспективі – мирна угода не буде підписана, але й нових територіальних здобутків ворог не матиме.

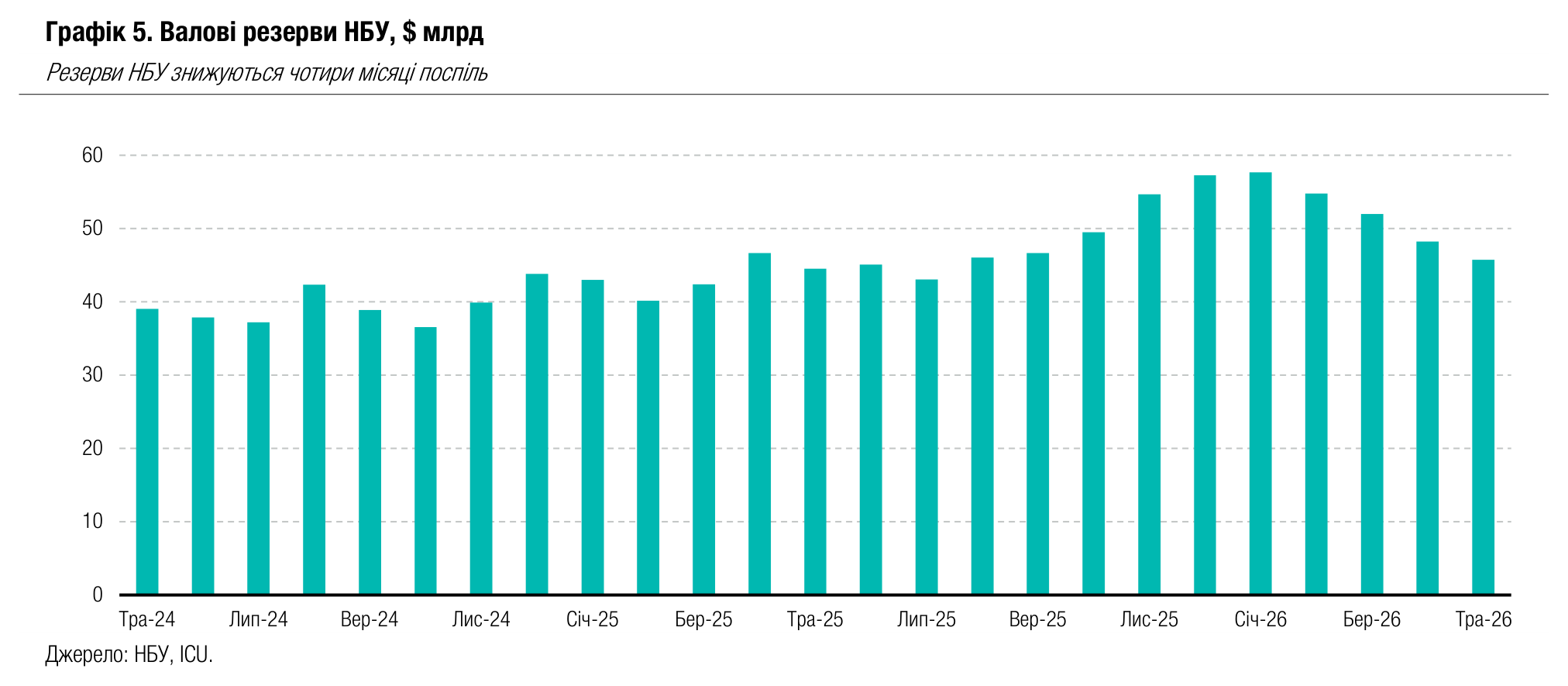

Резерви НБУ знову знизилися в травні

Валові резерви НБУ знизилися на 5.1% в травні та на 20.2% від початку року до $45.7 млрд. За оцінками НБУ, це еквівалентно 4.7 місяцям майбутнього імпорту.

Зниження резервів НБУ продовжується, адже припливи міжнародної фінансової допомоги залишаються дуже обмеженими. У травні Україна отримала лише $0.5 млрд від Світового банку та не отримала жодного додаткового фондування від інших партнерів. Тим часом НБУ витратив на валютні інтервенції значні обсяги резервів – $3.1 млрд, а на обслуговування суверенних боргів від міжнародних фінансових організацій було витрачено $0.4 млрд. Чистий позитивний ефект переоцінки резервів склав у травні $0.44 млрд.

Погляд ICU: Резерви НБУ скорочуються надалі, однак затвердження Європейським Союзом позики підтримки України – USL – дає надію на відновлення значних надходжень зовнішньої допомоги вже в червні. Тож резерви найближчим часом можуть відновитися до рівня понад $50 млрд та залишатися в діапазоні $50-60 млрд як мінімум до середини 2027 року. Такий рівень резервів дасть змогу НБУ повною мірою контролювати валютний ринок та обмінний курс гривні.