|  |

|  |

Ринки: Війна на Близькому Сході шокує ринки

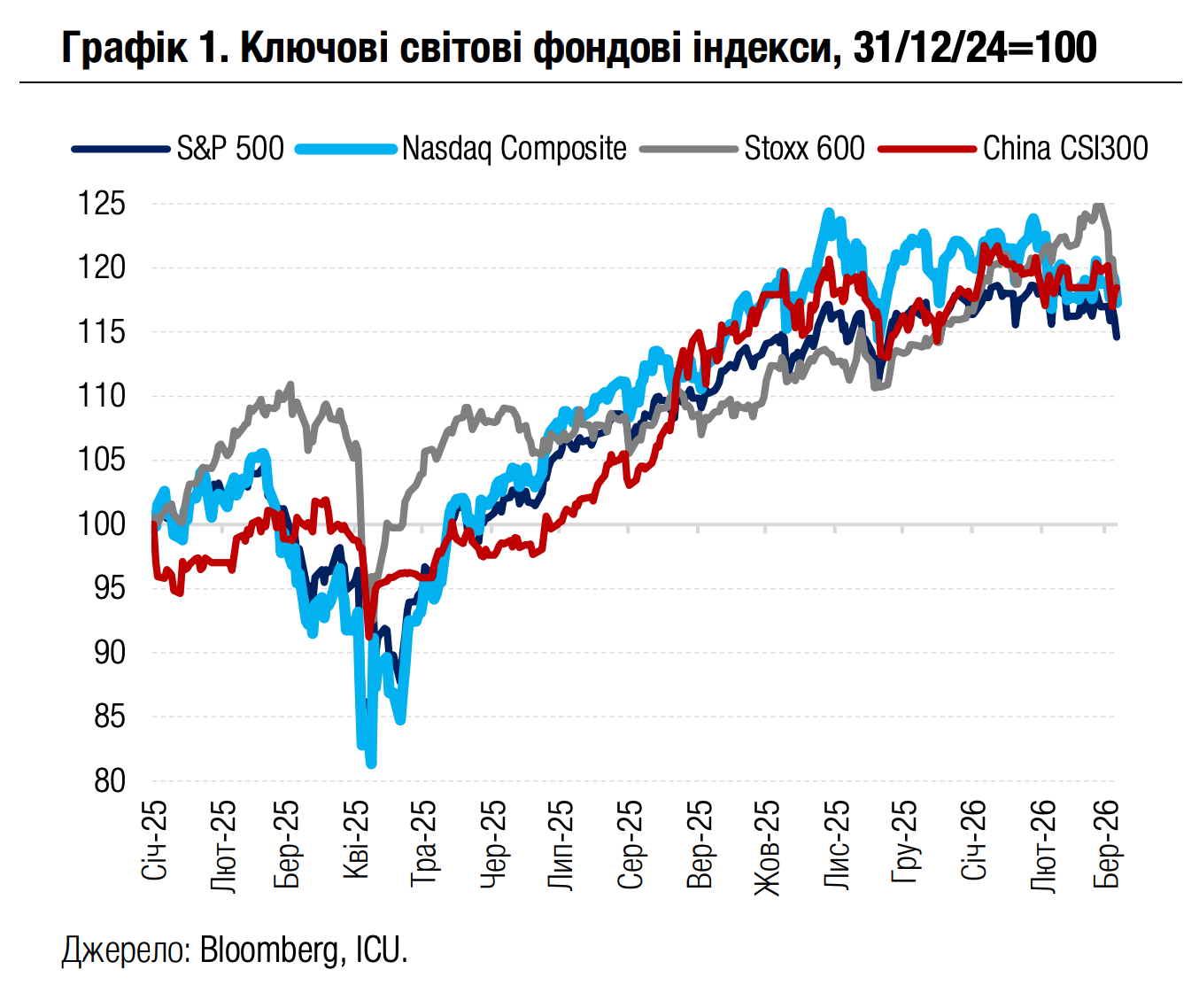

Початок бойових дій США та Ізраїлю проти Ірану та іранські повітряні атаки сусідніх близькосхідних країн відчутно вдарили по вартості акцій і облігацій, а також майже всіх інших активів на світових фінансових ринках.

Протягом минулого тижня розпродажі на ринках акцій посилювались у міру розширення масштабу й інтенсивності військового конфлікту. Одним із ключових факторів розпродажів стало блокування Ормузької протоки, через яку проходить приблизно 20% світового обсягу постачань нафти й скрапленого газу. Відтак акції компаній енергетичного сектору були серед небагатьох активів, які зросли минулого тижня (+1%). Водночас найбільш постраждали сектори виробництва сировини й матеріалів (-7.2%), а також споживчих товарів (-4.9%).

Додатково пригнітив настрої несподівано слабкий звіт про зайнятість США в лютому: він показав скорочення робочих місць замість прогнозованого зростання, а також підвищення рівня безробіття до 4.4% порівняно з очікуваними 4.3%. Дані звіту значно посилили побоювання стагфляції та поставили під сумніви нещодавні заяви низки представників ФРС про стабілізацію на ринку зайнятості.

За підсумками тижня індекси S&P 500 і Nasdaq 100 втратили за тиждень 2% і 1.3% відповідно. Ще більше постраждав європейський Stoxx 600 (-5.5%). Водночас ціни на нафту злетіли за тиждень на 28% до $92.7 за барель марки Brent, а ціни на природний газ у Європі – на 64% до $653 за тис. куб. м. Страхи прискорення інфляції через високі ціни енергоносіїв тиснули також на вартість облігацій. Головний індикатор боргових ринків – дохідності казначейських облігацій США – зросли за тиждень на 20 б.п. до 4.14% для десятирічних інструментів. Дохідності десятирічних німецьких бундів злетіли на 22 б.п. до 2.86%, а британських гілтів – на 39 б.п. до 4.62%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, втратив за тиждень 1.6%. Водночас індекс долара DXY укріпився на 1.4%. Котирування на золото після трьох тижнів зростання відступили минулого тижня на 2%.

|  |

Погляд ICU: Подальша ескалація війни на Близькому Сході вже збільшує вразливість таких «безпечних гаваней», як суверенні облігації розвинутих країн. Адже тривалі високі ціни на енергоносії загрожують посиленням інфляційного тиску, і це підвищує очікування жорсткішої монетарної політики та б’є по вартості суверенних облігацій розвинутих країн.

Утім висока невизначеність тривалості й подальшого перебігу бойових дій також робить украй крихкими й перспективи активів, пов’язаних з енергоносіями. Затягування війни призведе до ще більшого зростання цін на нафту й природний газ. Водночас деескалація й покращення безпекової ситуації в Ормузькій протоці може спричинити різке падіння цін.

Наразі в найбільш виграшній позиції залишаються долар США й золото. Війна на Близькому Сході збільшує переваги економіки США над економіками Європейського й Азіатського регіонів, які є більш вразливими до збоїв у постачанні енергоносіїв, а також до макроекономічної дестабілізації в цілому. Отже, зростають переваги й американської валюти. Золото ж має довгу історію зростання цін через геополітичні конфлікти й економічні кризи. У довгостроковій перспективі попит центральних банків і приватних інвесторів на золото залишатиметься значним, хоча збільшення спекулятивних операцій посилює його цінову волатильність.

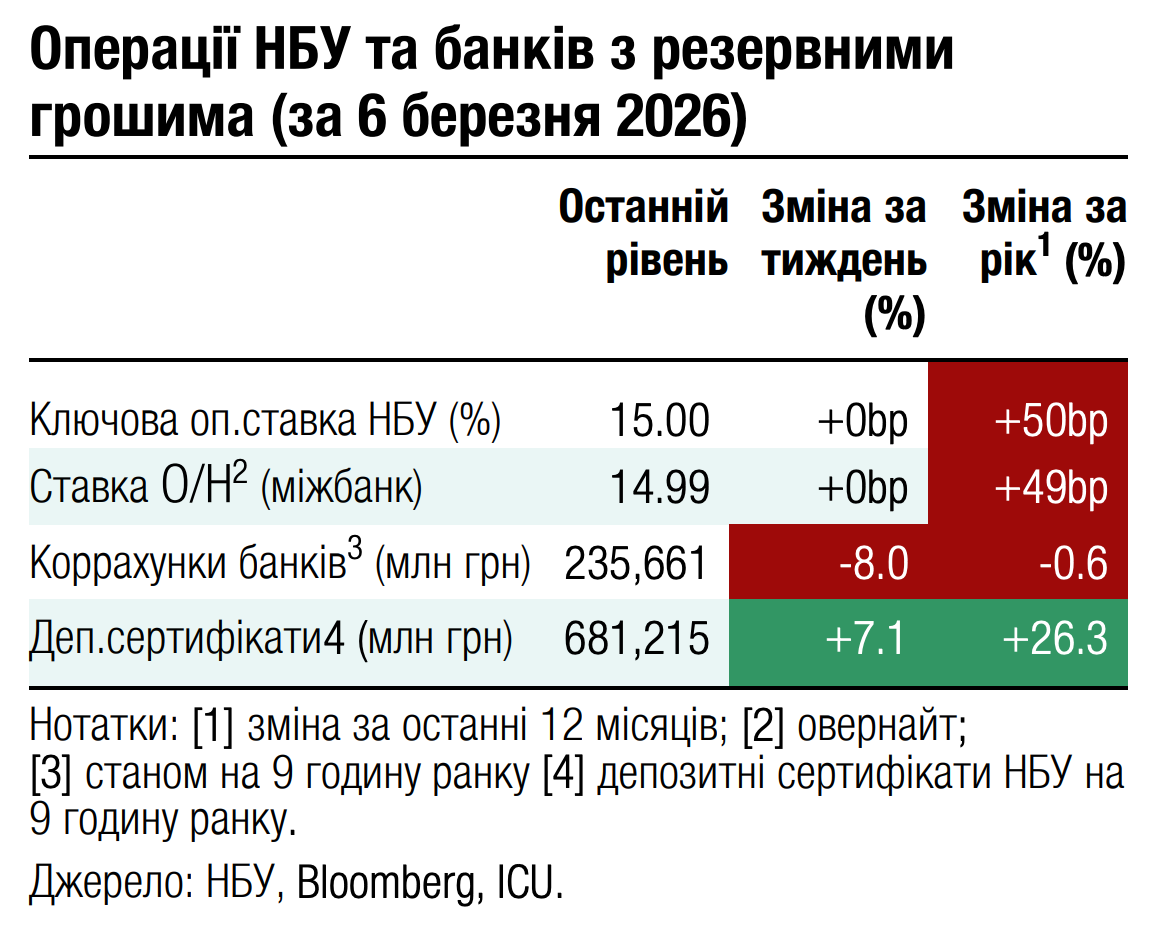

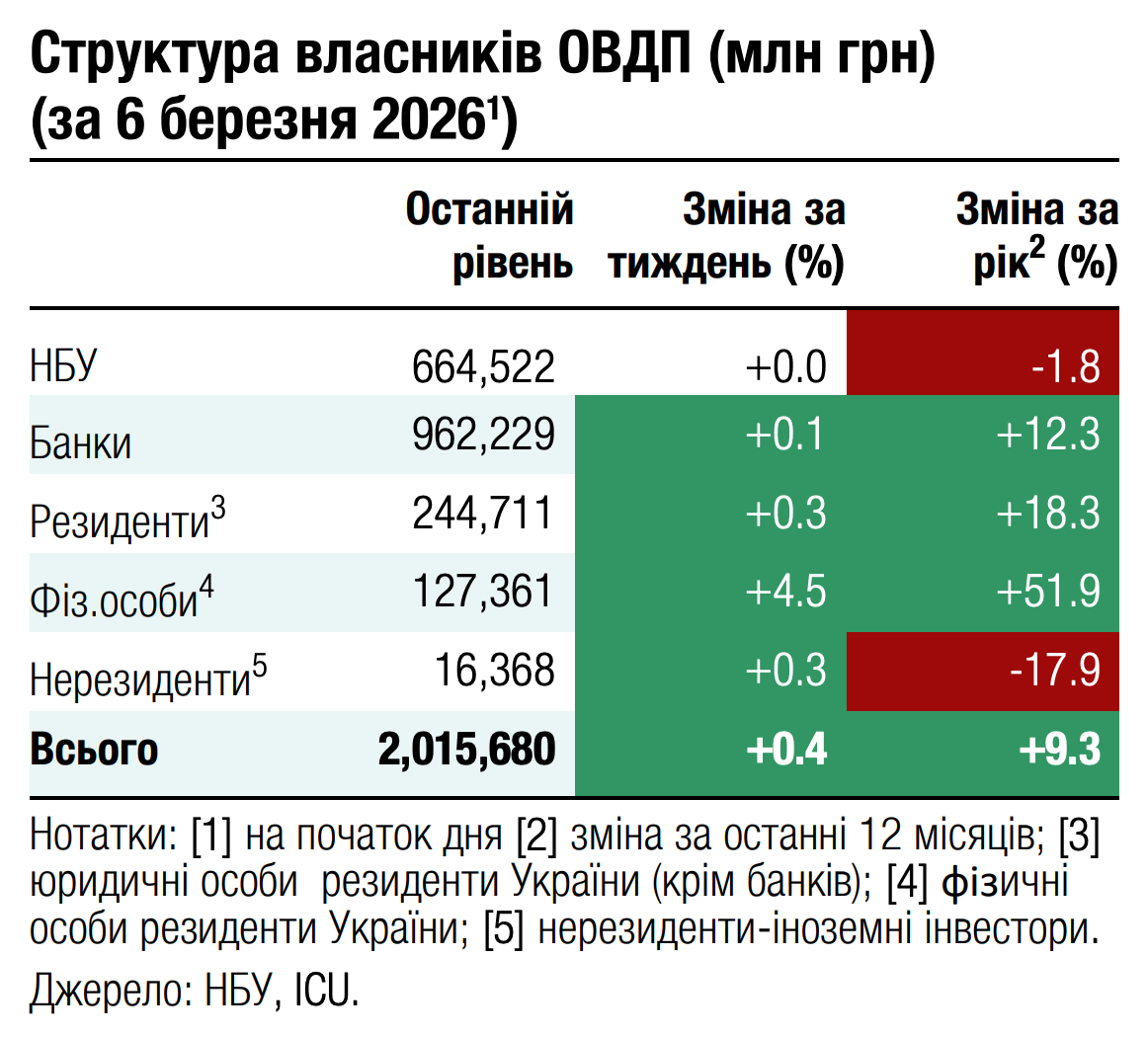

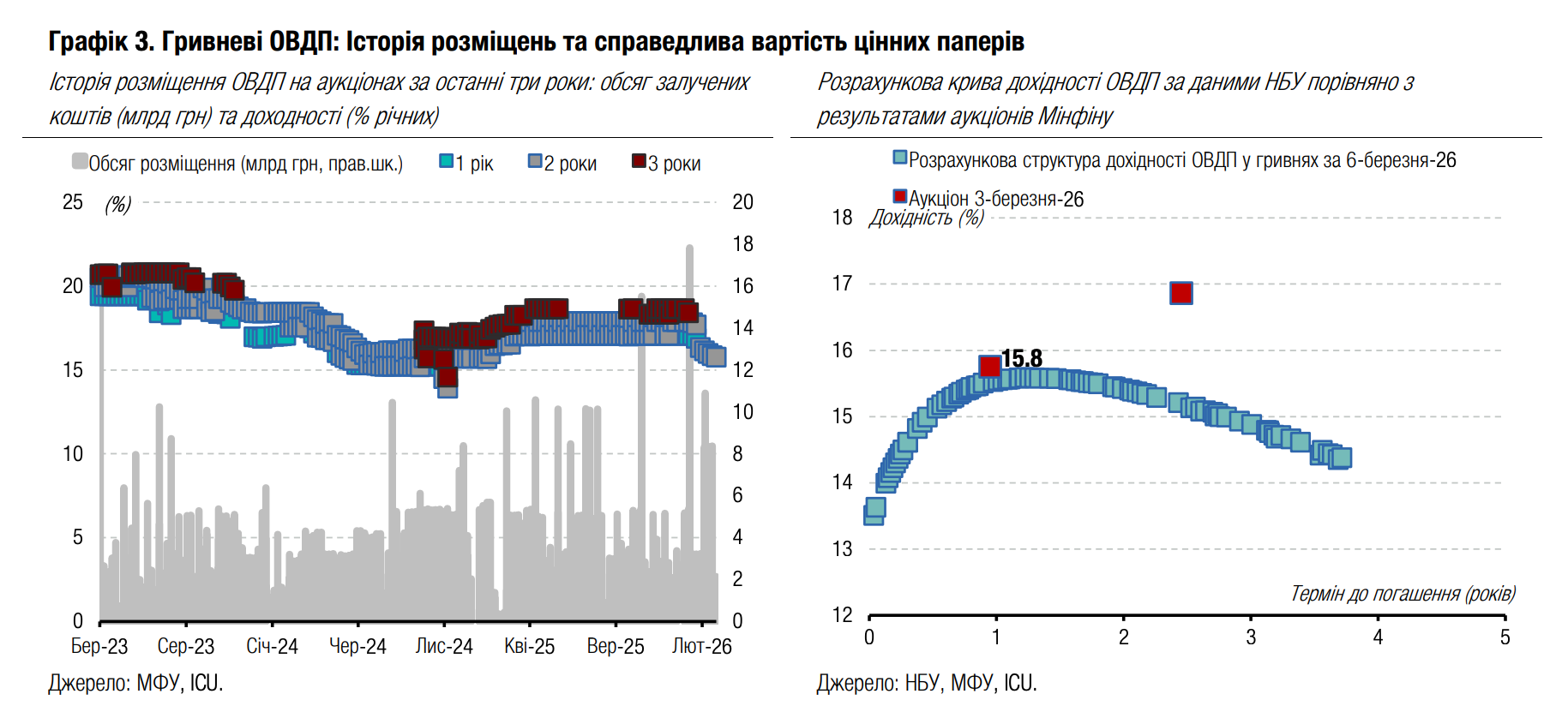

Облігації: Мінфін знову знижує ставки

Минулого тижня Мінфін продовжив знижувати дохідності ОВДП, однак простору для подальшого коригування ставок стає все менше.

Cтавки відсікання знову знизилися минулого тижня до 15.19% за річними ОВДП і до 16.20% за трирічними облігаціями (більше деталей в огляді аукціону). Однак примітним минулого тижня було те, що за річними паперами мінімальна ставка в заявках залишилася на рівні 15.1%, а за трирічними навіть незначно підвищилася до 15.99%. Відповідно ставки відсікання вже впритул наблизилися до мінімальних ставок у заявках.

На завтра Мінфін анонсував розміщення звичних річних та нових дворічних гривневих паперів. Нові ОВДП матимуть дату погашення 14 червня 2028 року. Подібний інструмент Мінфін розміщував досить давно, тож ми можемо лише припускати можливий рівень дохідності нових облігацій. З огляду на поточні рівні ставок за річними та трирічними облігаціями, новий випуск може отримати дохідність у діапазоні 15.6%-15.8% – тобто премія за додатковий рік строковості може скласти 40-50 б.п. понад дохідність річних паперів.

Погляд ICU: У Міністерства фінансів наразі вже залишилося досить мало простору для подальшого зниження дохідностей на первинному ринку до наступного рішення НБУ щодо зменшення облікової ставки. Адже наразі облікова ставка НБУ 15%, а дохідності річних ОВДП на первинному ринку 15.1%-15.19%. Тож без перегляду прогнозів НБУ щодо траєкторії облікової ставки Мінфіну буде дуже складно коригувати дохідності річних ОВДП. Однак за довшими паперами Мінфін може й далі намагатися зменшити премію за строковість із поточних 50 б.п. за кожен додатковий рік обігу до орієнтовно 40 б.п.

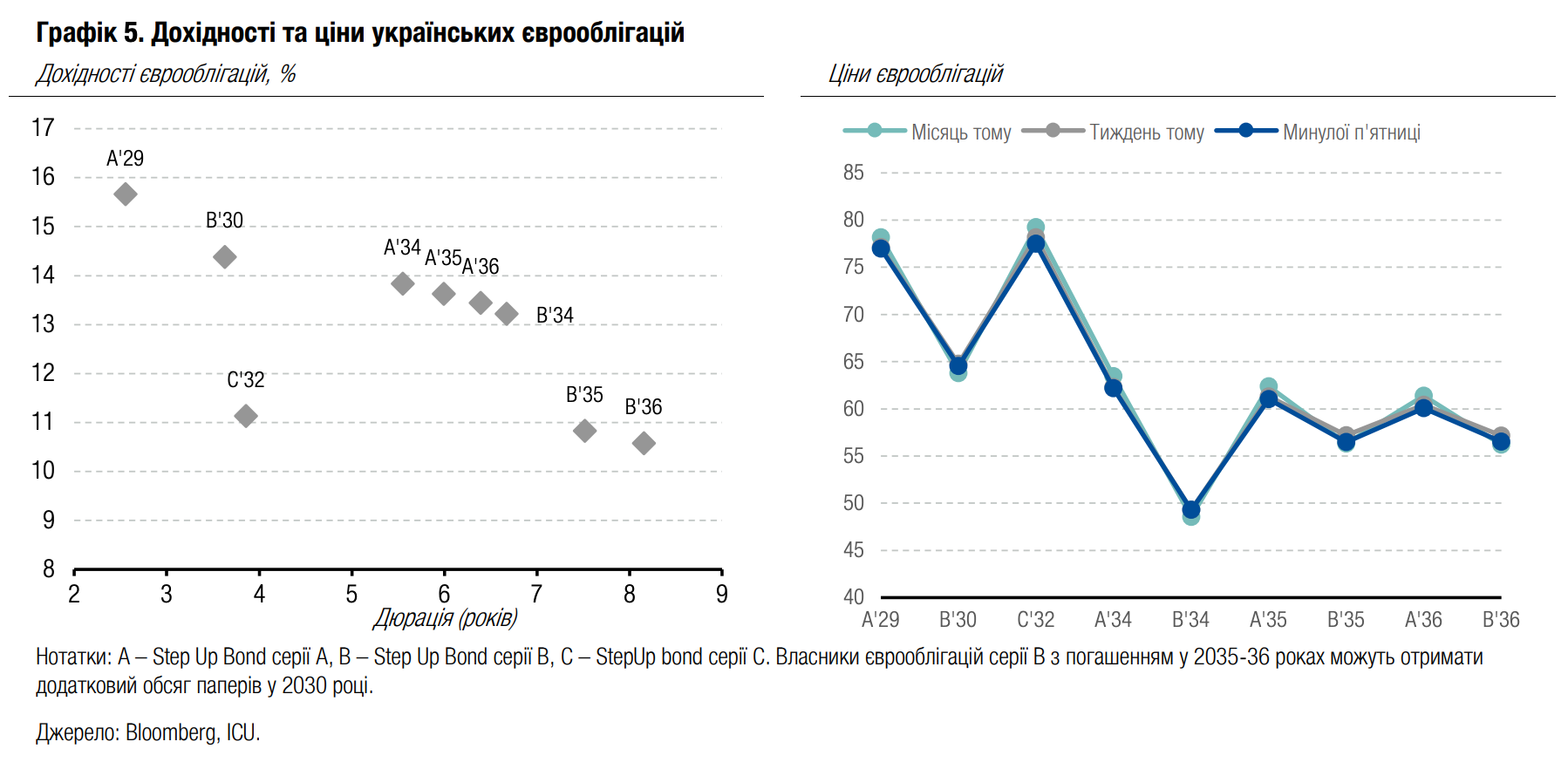

Облігації: Власники єврооблігацій коригують надмірний оптимізм

Ціни українських єврооблігацій у попередні кілька тижнів незначно знизилися, адже оптимізм бондхолдерів навколо переговорів знову виявився перебільшеним.

Відсутність будь-якого просування в мирних переговорах знову продемонструвала, що позитивні очікування від тристоронніх зустрічей США, України та росії були перебільшені. Ціни українських єврооблігацій почали знижуватися ще в середині лютого. З початком війни в Ірані загальний сентимент до боргових ринків країн, що розвиваються, помітно погіршився – індекс EMBI за минулий тиждень впав на 1.6%. Глобальний сентимент лише посилив зниження цін українських паперів, що перевищило 5% за попередні три тижні.

Погляд ICU: Війна в Ірані опосередковано зачепила й Україну як через зміну акцентів у новинах, так і через вимушену паузу в мирних переговорах. Наразі події в Ірані скоріш мають негативний характер через можливе зменшення постачання критично важливих боєприпасів для України, зокрема ракет для ППО. Наступний раунд переговорів, що мав відбутися минулого тижня, було відкладено через війну в Ірані, тож найближчим часом інвестори навряд чи отримають нову важливу інформацію про перспективи завершення війни.

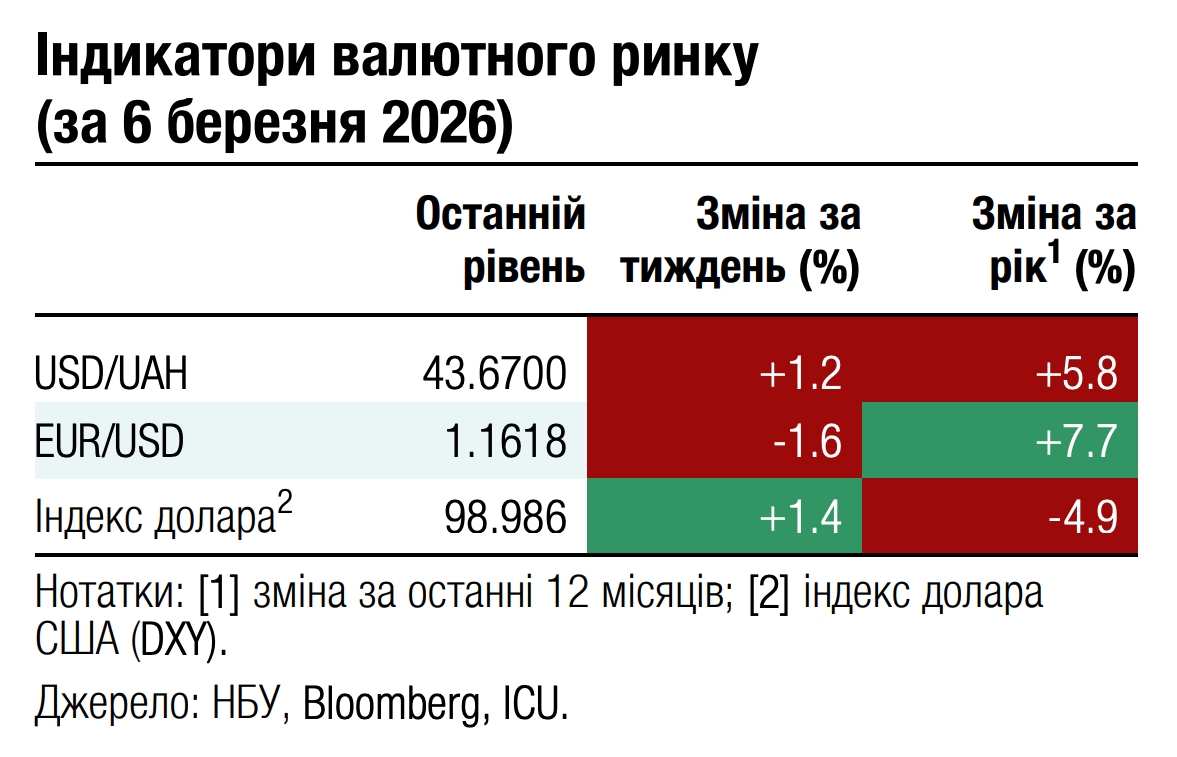

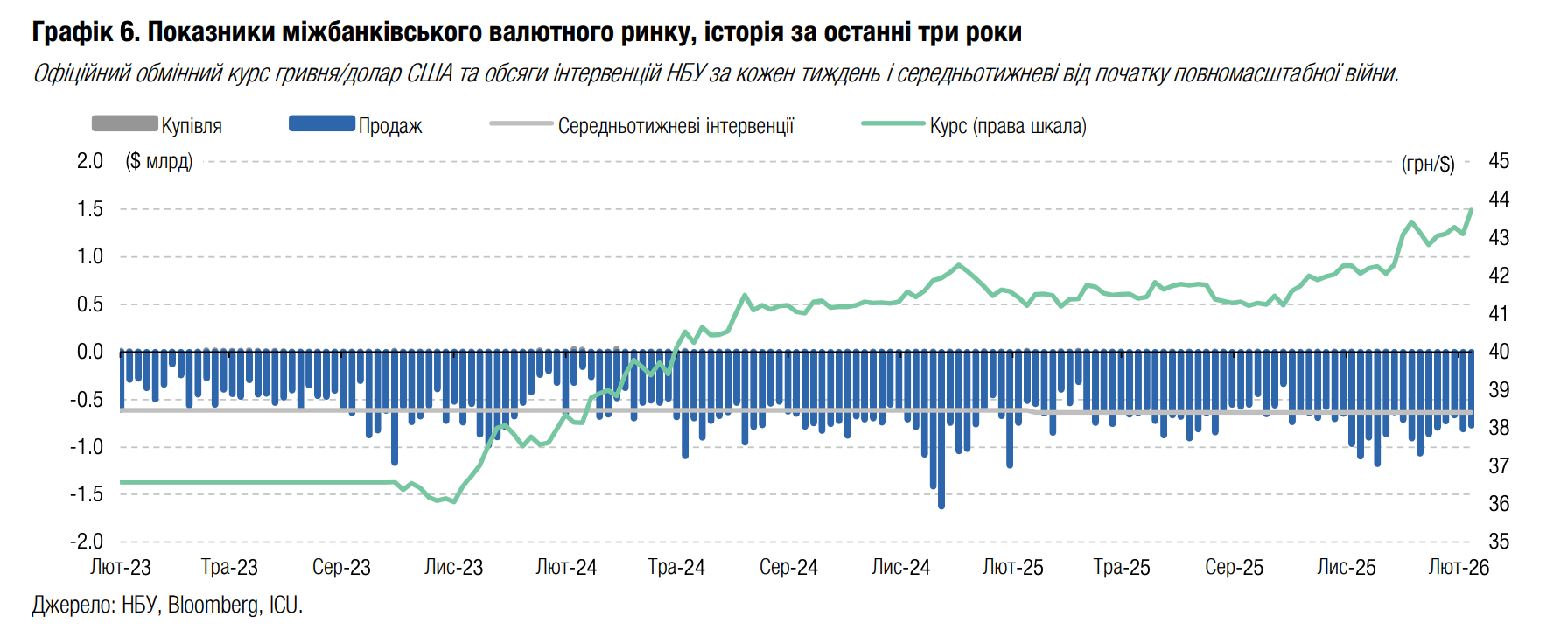

FX: НБУ тестує нові мінімуми курсу гривні

Минулого тижня НБУ різко ослабив курс гривні до понад 43.8 грн/$ попри некритичні обсяги дефіциту валюти на ринку.

Дефіцит валюти на ринку за підсумками чотирьох робочих днів зріс лише на 7% до $579 млн, ще й зі зміщенням у бік роздрібного сегменту. Чиста купівля валюти на міжбанківському ринку скоротилася на 28% до $338 млн, тоді як у роздрібному сегменті вона склала $241 млн, що є максимумом за 13 місяців.

Попри майже незмінний дефіцит валюти, НБУ скоротив свої інтервенції. За минулий тиждень вони склали $770 млн, що на 5% менше від попереднього тижня і нижче від цьогорічного середньотижневого обсягу.

За таких умов гривня послабшала до 43.81 грн/$ минулого четверга, що є найвищим історичним рівнем вартості долара США. Загалом за тиждень гривня послабшала на 1.5% до 43.73 грн/$, а з початку року на 3.3%. Відносно євро гривня, навпаки, посилилася минулого тижня на 0.6%.

Погляд ICU: Рішення НБУ різко послабити гривню минулого тижня складно пояснити ринковими факторами, адже й дефіцит на ринку, і обсяги інтервенцій не змінилися помітно порівняно з попереднім тижнем. Тож девальвацію гривні варто інтерпретувати як свідоме рішення НБУ зробити черговий крок у напрямку керованої девальвації. Щоб не допуcтити посилення девальваційних очікувань, НБУ, ймовірно, прагнутиме дещо посилити гривню в наступні тижні. Однак до кінця року кроки з девальвації гривні будуть повторюватися і загалом курс буде рухатися до рівня 45 грн/$ до кінця року.

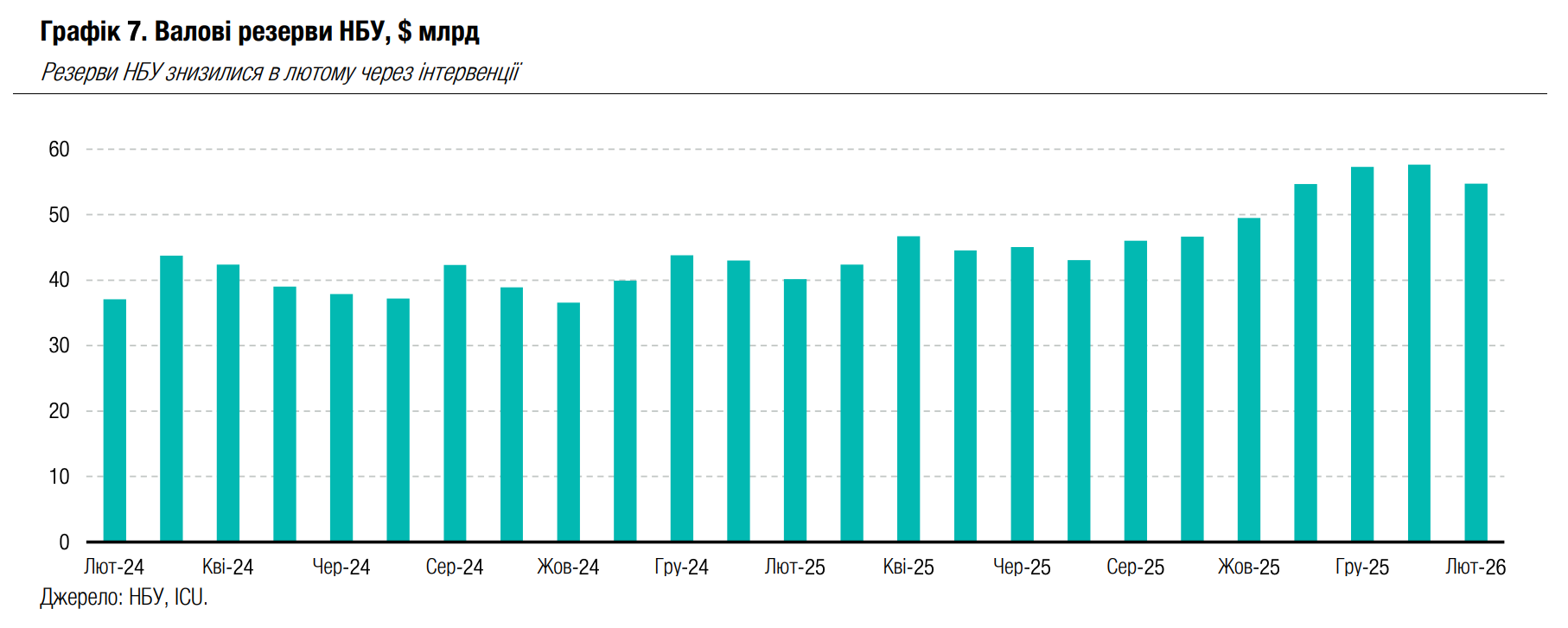

Економіка: Резерви НБУ знизилися на 5% у лютому

Валові резерви НБУ зменшилися протягом лютого на 5.0% до $54.8 млрд, що, за оцінками НБУ, еквівалентно 5.7 місяцям майбутнього імпорту.

Інтервенції НБУ з продажу валюти традиційно були ключовим фактором скорочення резервів, хоча чистий продаж валюти й скоротився на 20% порівняно з січнем до $3.0 млрд. Виплати за державним зовнішнім боргом також мали негативний вплив – вони склали за місяць $0.6 млрд. Водночас припливи міжнародної допомоги в лютому були відносно незначними – $0.7 млрд.

Погляд ICU: Значне скорочення резервів у лютому переважно пов’язане з нерівномірним графіком надходжень зовнішньої фінансової допомоги. Ми очікуємо, що резерви НБУ протягом усього року знаходитимуться на рівні понад $50 млрд, адже запланованих обсягів зовнішньої допомоги достатньо, щоб повністю задовольнити потреби НБУ на проведення інтервенцій. Можлива затримка з надходженням Ukraine Support Loan від ЄС через блокування Угорщини є фактором ризику, проте вона не послабить спроможність НБУ повною мірою контролювати валютний ринок та обмінний курс гривні.