Тривала війна та збереження високих військових ризиків означають, що Україна залишатиметься критично залежною від міжнародної фінансової допомоги як для забезпечення оборони, так і макроекономічної стабільності. Нова програма МВФ була б не дуже помічною, якби не включала достатнє фондування для України. На щастя, ЄС почав серйозно пропрацьовувати питання репараційного кредиту для України обсягом 140 млрд євро з прив’язкою до знерухомлених російських активів. Українські урядовці переконані, що цей кредит буде затверджено, невизначеними залишаються лише часові рамки. Якщо кредит буде підтверджено, Україна отримає дуже потрібні гарантії того, що її фіскальні потреби будуть повністю задоволені навіть у випадку несприятливого сценарію затягування війни. Також завдяки кредиту НБУ мав би можливість повністю контролювати валютний ринок та обмінний курс ще декілька років.

Зворотна сторона кредиту в тому, що російські активи планувалося використати на фінансування відбудови України після війни. Однак відсутність альтернативних джерел фондування сьогодні не залишає іншого вибору для України та ЄС, окрім як вже почати використання російських коштів.

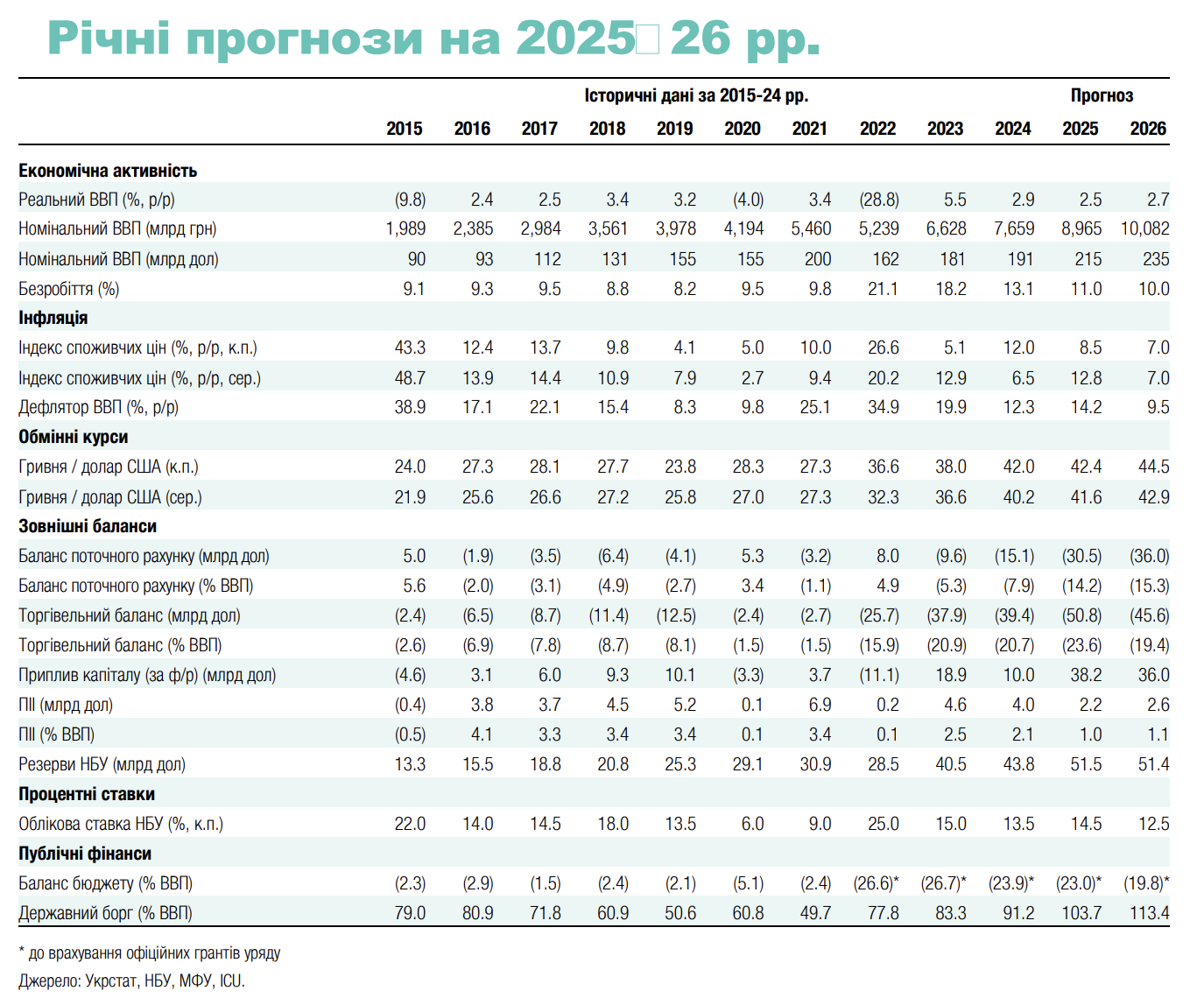

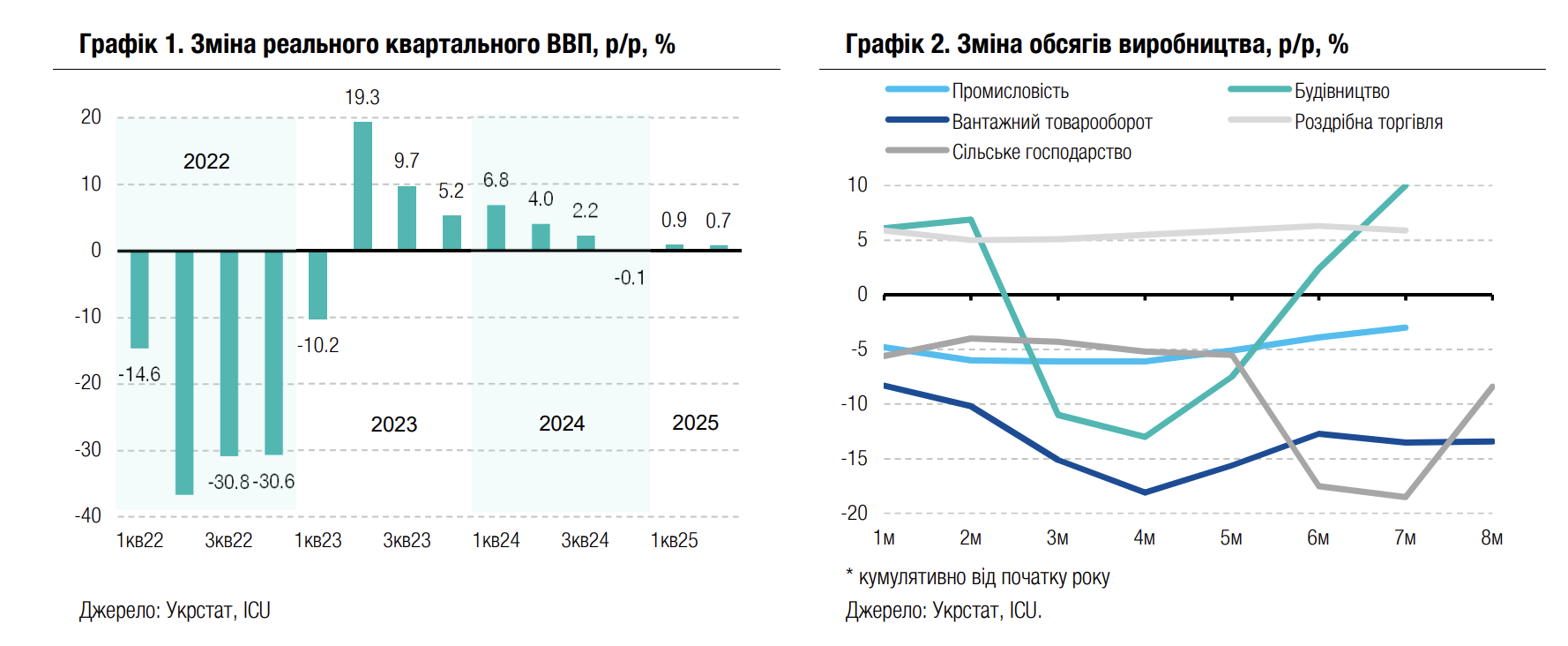

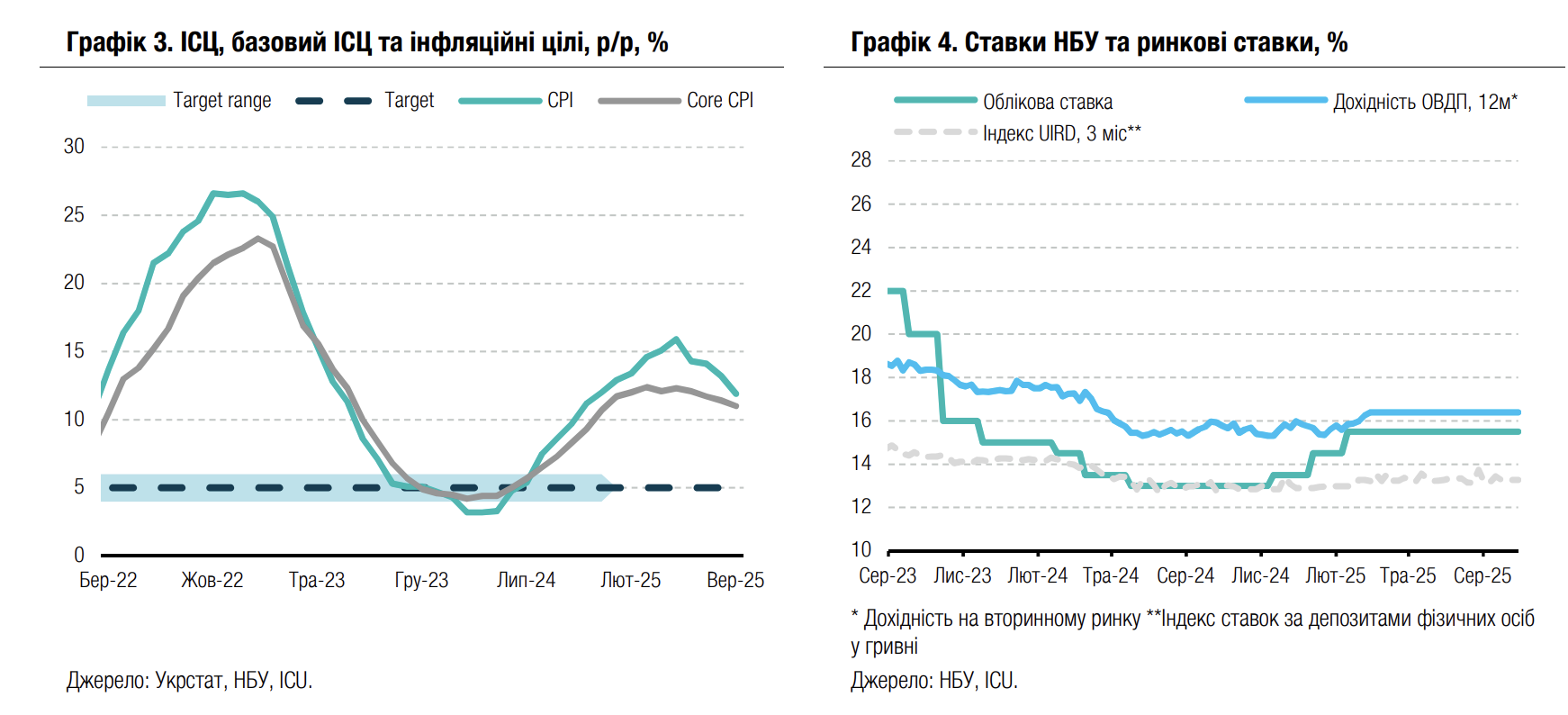

Економічне зростання залишатиметься пригніченим найближчим часом, якщо безпекові ризики не знизяться суттєво. Інфляція сповільнюється високими темпами, дезінфляційний тренд перевищує очікування НБУ. Темпи зростання цін майже на всі складові споживчого кошика сповільнюються, що вказує на сталість дезінфляційного процесу. Водночас ми не вважаємо, що досягнення інфляційної цілі НБУ можливе в найближчій перспективі. Усе ж із урахуванням поточного балансу ризиків ми очікуємо переходу НБУ до циклу поступового пом’якшення монетарної політики вже наступного тижня. За нашими очікуваннями, облікова ставка наприкінці поточного року складатиме 14.5%. Наступного ж року зниження ставки може бути більш суттєвим, якщо репараційний кредит для України буде затверджено.

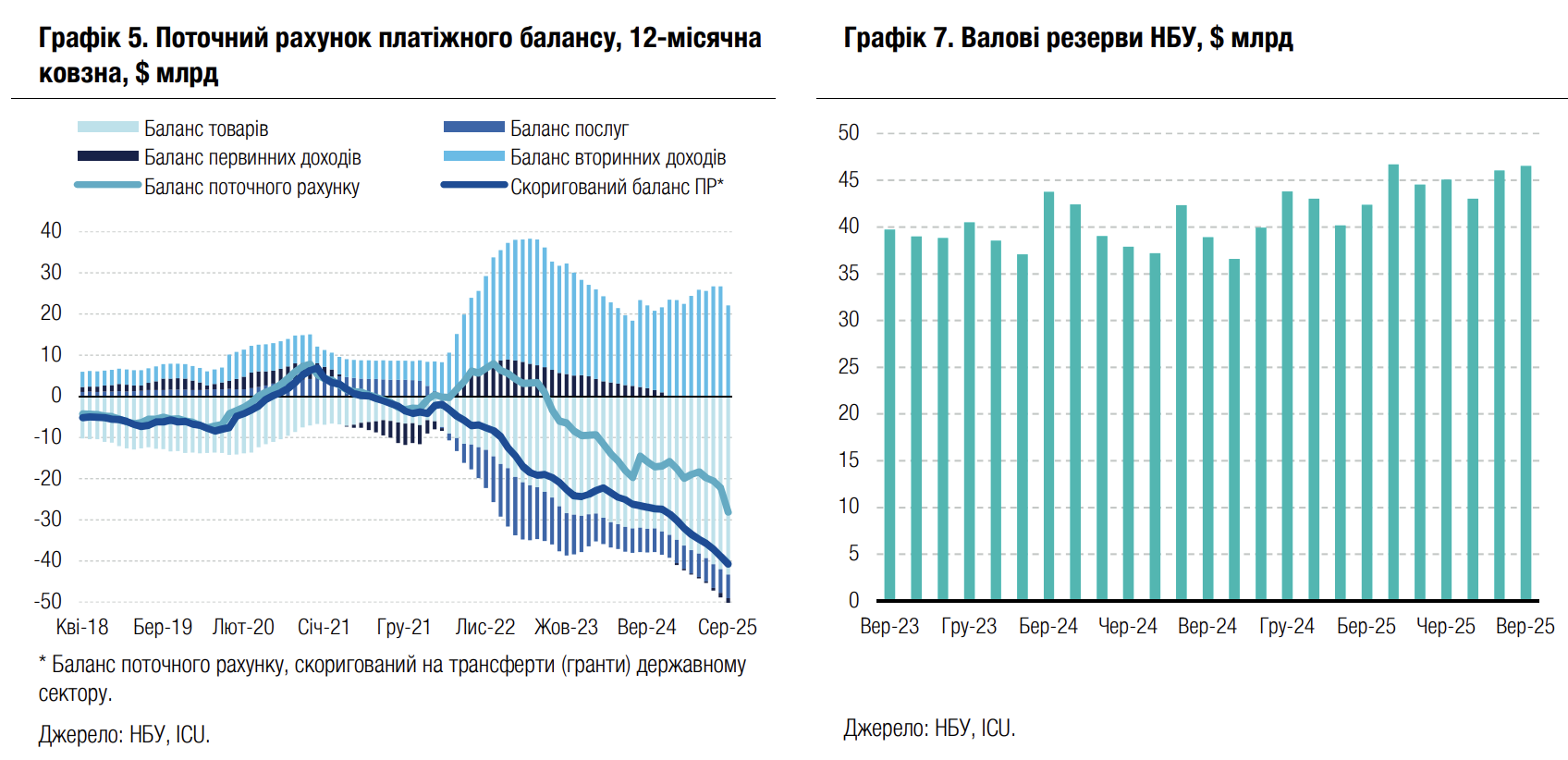

Рекордний дефіцит поточного рахунку є одним із ключових довгострокових викликів для економіки, проте в середньостроковій перспективі він буде повністю перекритий зовнішньою допомогою. З урахуванням цього ми дещо покращуємо прогноз обмінного курсу – 42.4 грн/$ наприкінці 2025 року та 44.5 грн/$ наприкінці 2026 року. Ми переконані, що зростання зовнішніх дисбалансів (без урахування зовнішньої допомоги) все ж змусить НБУ відмовитися від де-факто фіксованого обмінного курсу та розпочати повільне послаблення гривні.

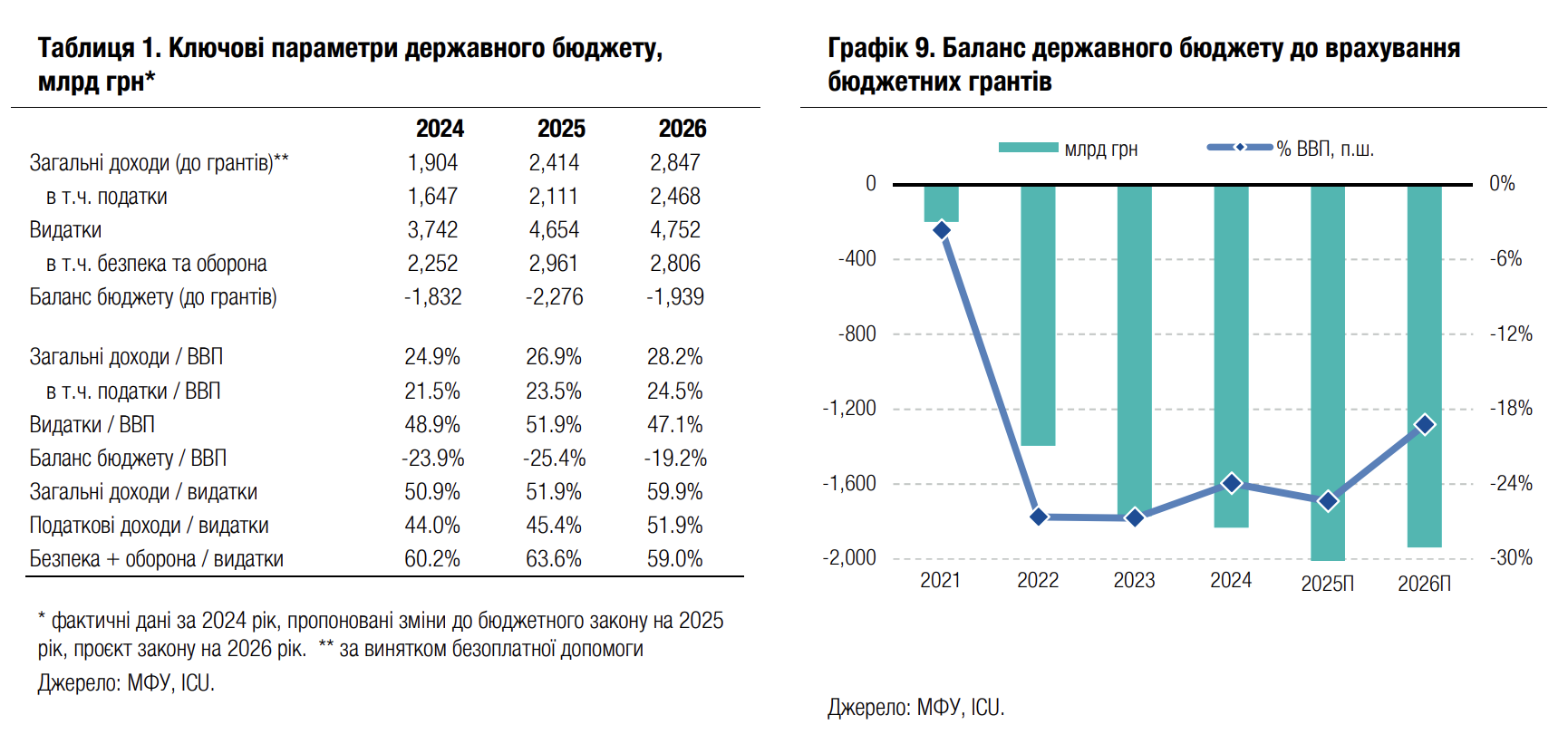

У частині фіскальних потреб ризики будуть повністю нівельовані, допоки репараційний кредит залишається реалістичним сценарієм. Важливо, що такий кредит не вплине на боргову стійкість України.