|  |

|  |

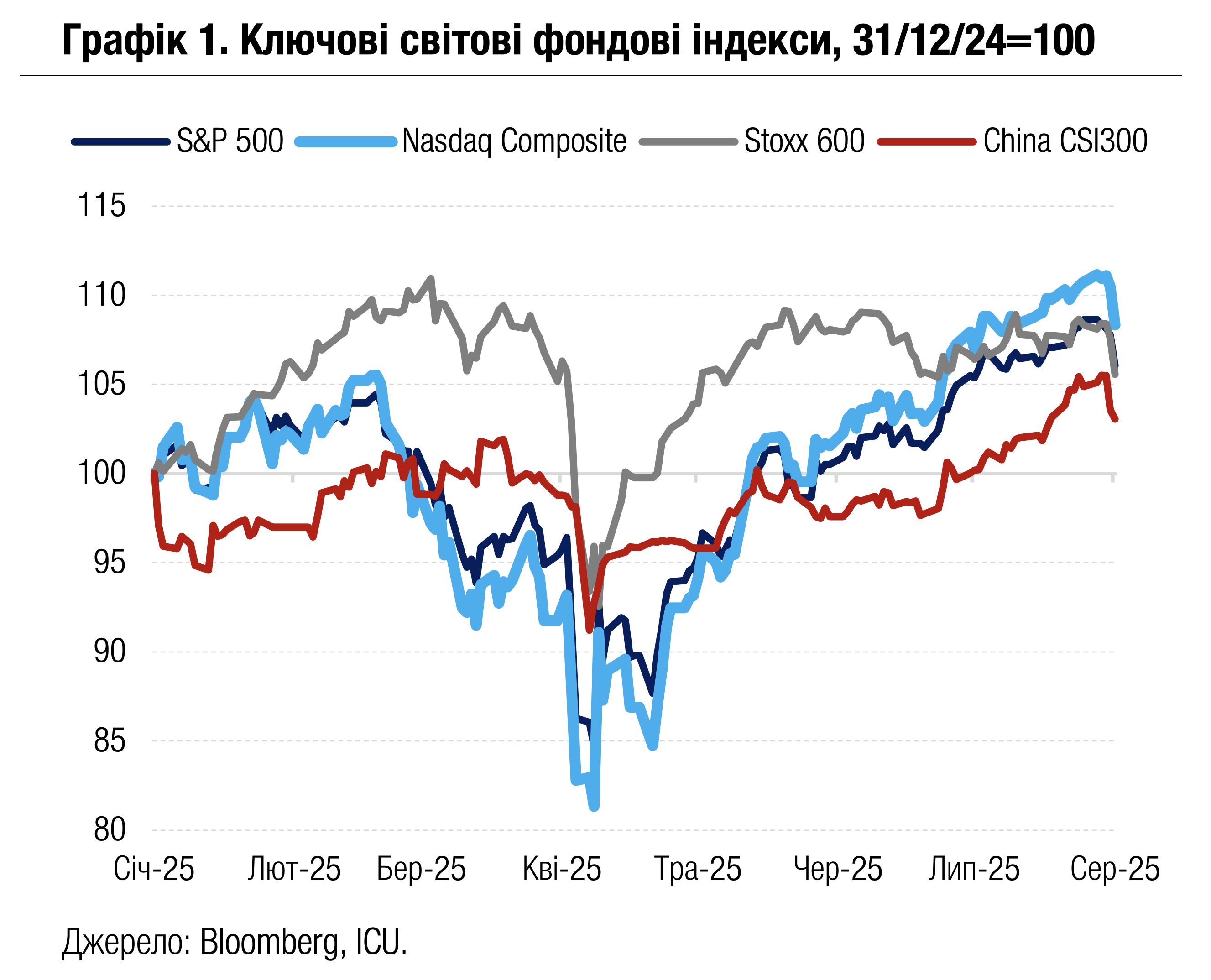

Ринки: Слабкі економічні дані зупиняють ралі акцій

Сигнали сповільнення економіки США, низка високих митних тарифів, запроваджена президентом Дональдом Трампом, і посилення геополітичної напруги спричинили минулого тижня відплив капіталів з акцій та інших ризикових активів у традиційні «безпечні гавані».

Минулого тижня добіг кінця термін, встановлений Трампом, для укладення торговельних угод, які мали б запобігти введенню високих мит США на товари торговельних партнерів. Президент США оголосив введення високих митних тарифів для цілої низки країн, в тому числі 35% для Канади і 39% для Швейцарії. Трамп також запровадив 25% мито на товари з Індії і попередив про можливе додаткове підвищення ставки через закупівлі Індією російської нафти. У результаті всіх цих рішень середня ставка імпортних мит США зросла до 15.2% – найвищого рівня з 1930 р. і вшестеро вище, ніж на початку року.

Тим часом ФРС минулого тижня залишила ставки незмінними на рівні 4.25-4.50%. На пресконференції голова ФРС Джером Пауелл дотримувався «яструбиної» риторики й, зокрема, зазначив, що ставки зараз знаходяться на належному рівні на тлі невизначеності з митною політикою і високих ризиків прискорення інфляції. Таким чином позиція центрального банку залишилась непохитною попри численні різкі заклики Трампа до значного зниження ставок.

Утім, нова порція слабких макроекономічних даних поставила цю очікувальну позицію під питання. Червневий звіт про зайнятість у США виявився суттєво слабшим за очікування: зростання робочих місць у квітні-червні уповільнилось до 35 тис. – найнижчого показника з початку пандемії Covid-19 у 2020 р. Крім того, темпи зростання ВВП США в 1п25 сповільнились на 1 п.п. до 1.25% через нижчу активність споживачів й обережнішу політику бізнесу на тлі невизначеності з митами. Також споживчі й ділові настрої в липні виявилися гіршими за прогнози.

Слабкі економічні дані посилили очікування зниження ставок ФРС і сприяли укріпленню вартості казначейських облігацій США: у результаті дохідність десятирічних паперів знизилася за тиждень на 17 б.п. до 4.22%.

Натомість інтерес інвесторів до акцій різко послабшав: за підсумками тижня S&P 500 і Nasdaq 100 знизились на 2.4% і 2.2% відповідно. Європейській Stoxx 600 втратив за тиждень 2.6%. Ринки розцінили нещодавно укладену торговельну угоду між США та ЄС як програшну для ЄС, що також призвело до зниження вартості євро відносно долара США за тиждень на 1.3% до $1.16/EUR. Водночас зважений індекс вартості долара США відносно провідних валют світу, DXY, укріпився за тиждень на 1%.

На ринках сировини минулого тижня ціни переважно знижувалися через погіршення апетиту до ризиків, а також через укріплення долара США. Винятком були ціни на нафту (+2% за тиждень) та інші енергоносії, які зростали на тлі погроз Трампа запровадити додаткове 100% мито для країн, які купуватимуть російську нафту. Різка реакція Трампа на провокаційні заяви заступника секретаря нацбезпеки рф Дмітрія Мєдвєдєва також сприяла укріпленню ціни на золото (+1%).

|  |

Погляд ICU: Суттєве погіршення стану ринку зайнятості США позбавляє відновлювальне ралі на ринках акцій, яке тривало три останніх місяці, одного з ключових рушіїв – свідчення стійкого стану американської економіки. Економічне охолодження може посилитись із введенням в дію значно вищих мит на товари ключових торговельних партнерів США, тоді як відносна ринкова вартість індексів акцій залишається завищеною. Водночас зростають сподівання інвесторів на більш рішучі дії ФРС зі зниження ставок, що може сприяти укріпленню вартості облігацій. Утім, американський центральний банк змушений балансувати між утриманням економіки від різкого сповільнення та необхідністю приборкати інфляцію, і ризики її прискорення зростають. Це стримуватиме ФРС від активного зниження ставок, навіть незважаючи на великий тиск із боку президентської адміністрації.

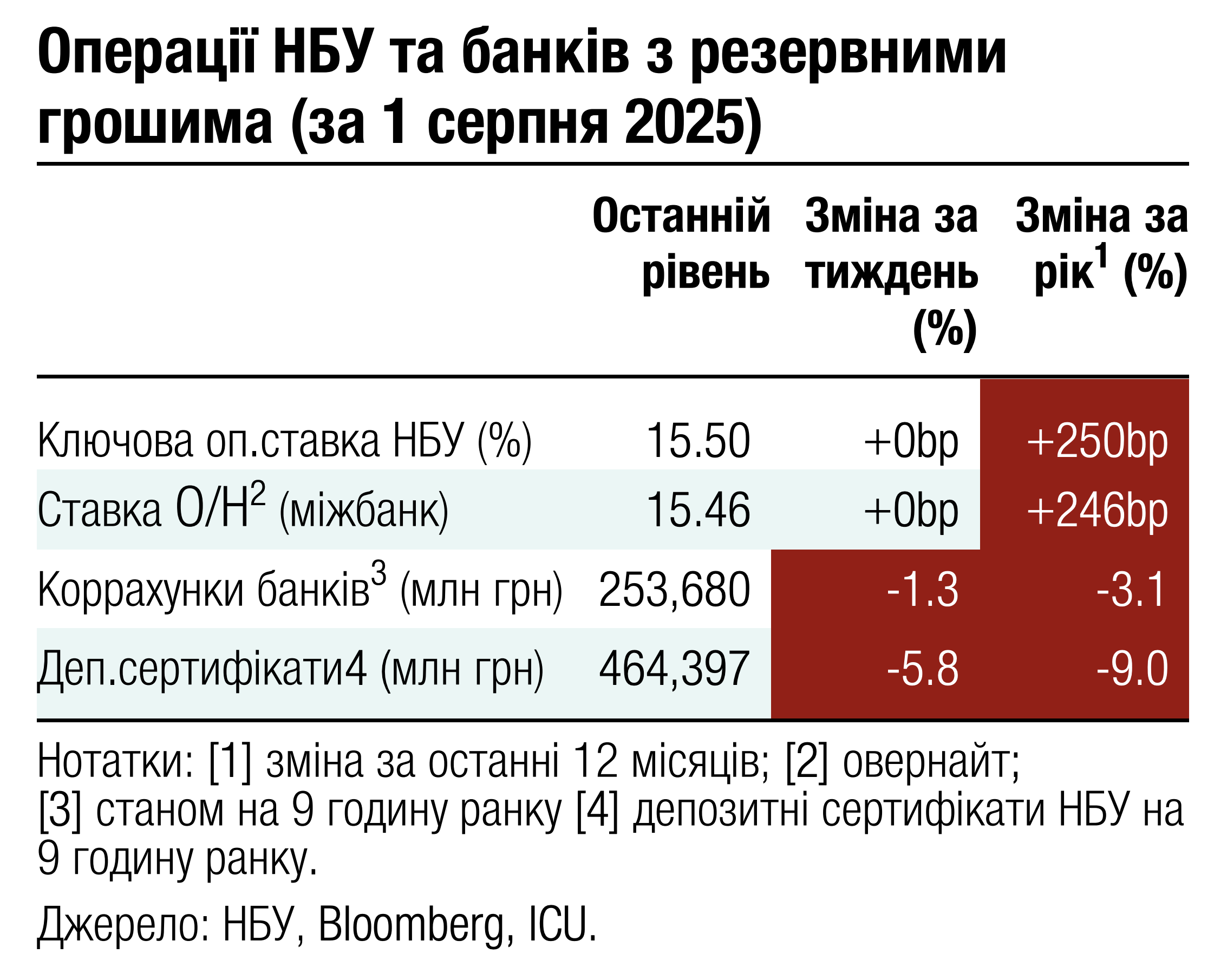

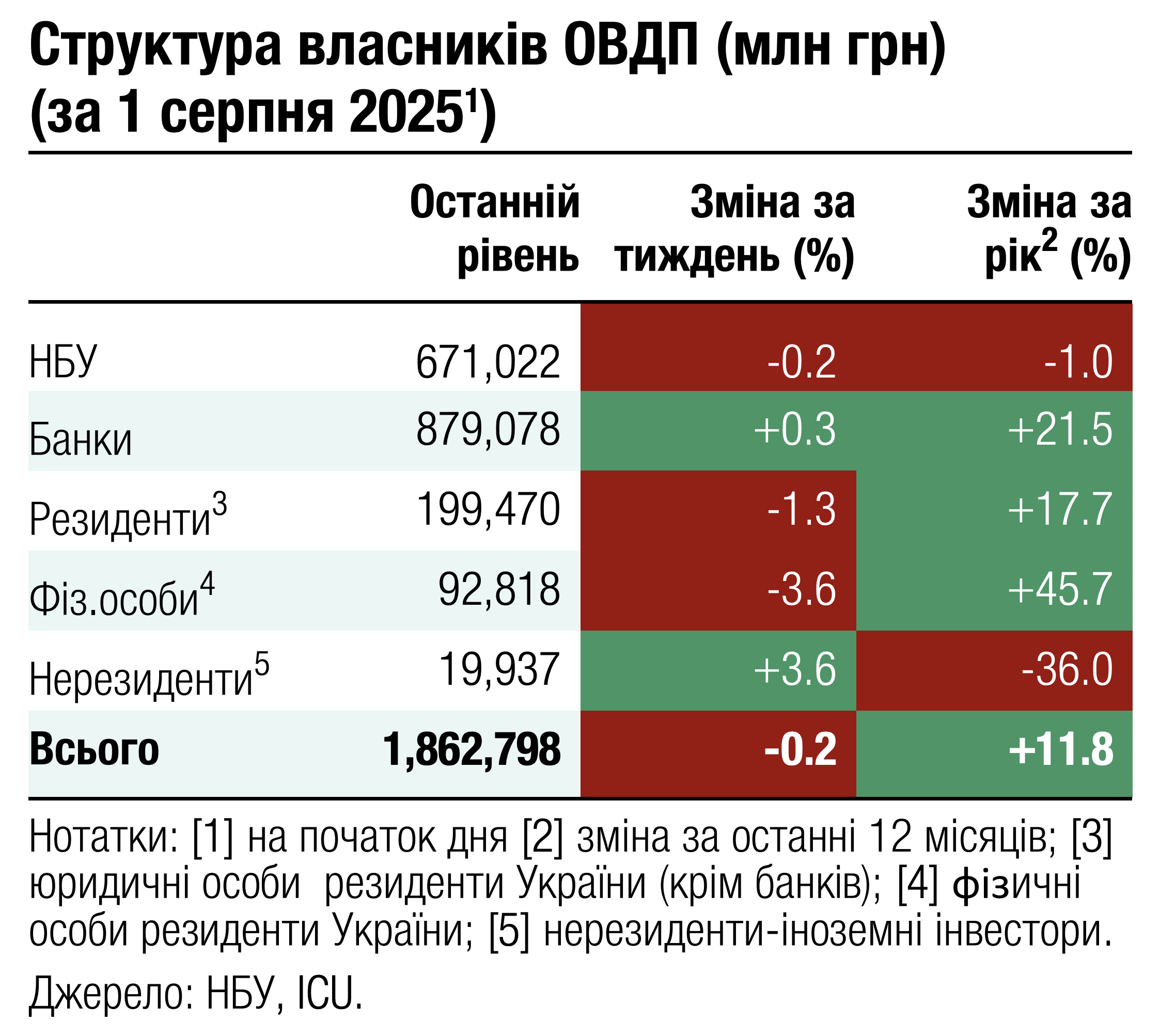

Облігації: Мінфін покращує роловер завдяки резервним ОВДП

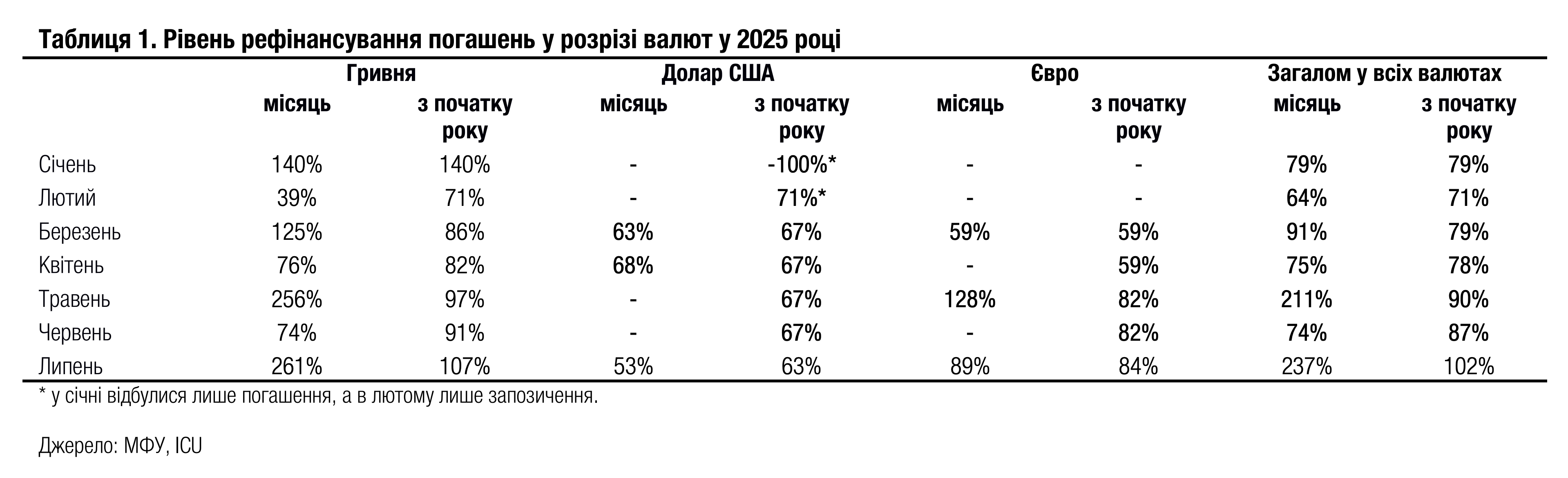

У липні Міністерство фінансів розмістило новий випуск резервних облігацій, який дозволив значно покращити роловер внутрішнього боргу як у гривні, так і загалом у всіх валютах.

Протягом минулого місяця Мінфін розміщував облігації в усіх трьох валютах, але за підсумками місяця найбільший внесок у покращення роловеру забезпечили саме гривневі облігації. Найбільш помітним було розміщення нового випуску резервних ОВДП, яких було продано обсягом понад 20 млрд грн. Якщо в травні та червні міністерство залучало по 34 та 37 млрд грн, то в липні гривневі надходження до бюджету склали майже 55 млрд грн. Тож з урахуванням невеликих обсягів погашень рівень рефінансування гривневого боргу в липні склав 261%, а за підсумками 7м25 зріс до 107% порівняно з 91% за 1п25.

Окрім того, міністерство розмістило валютні ОВДП на 169 млн євро та $216 млн. Однак обсяг залучених коштів у цих валютах був значно меншим, ніж здійснені в липні погашення. Тож у євро роловер у липні склав 89%, а в доларах – 53%.

Попри невисокий рівень рефінансування валютних погашень, загальний рівень роловеру в усіх валютах за липень зріс до 102% за 7м25 порівняно з 87% за 1п25.

Обсяги запланованих погашень цього місяця не значні – $280 млн 21 серпня та 12 млрд грн резервних облігацій уже цього тижня. Мінфін планує щотижня розміщувати три звичні випуски гривневих ОВДП з погашенням через 14 та 19 місяців, а також через три роки. Нові чотирирічні (потенційно резервні) ОВДП Мінфін планує розміщувати лише завтра обсягом 10 млрд грн. Також у серпні міністерство тричі пропонуватиме валютні ОВДП у доларах США: завтра на $140 млн та двічі наприкінці місяця.

Погляд ICU: Міністерство фінансів активізувало розміщення резервних облігацій і завдяки цьому компенсувало низький рівень роловеру за валютними паперами. Ми й надалі очікуємо, що роловер за валютними паперами буде нижчим за 100%, а натомість уряд покращуватиме роловер за гривневими паперами.

Облігації: Ультиматум Трампа пожвавив торгівлю єврооблігаціями

Минулого тижня ціни українських єврооблігацій зросли на тлі жорсткої риторики Президента Трампа, адресованої росії.

У минулий понеділок Президент США Д.Трамп повідомив, що він очікує від росії завершення бойових дій до 8 серпня. Якщо ця вимога не буде виконана, то він готовий запровадити нові жорсткі санкції. Такі меседжі підсилили інтерес інвесторів до українських єврооблігацій. Додатковим позитивним каталізатором стало прийняття в четвер Верховною Радою закону, яким відновлено незалежність НАБУ та САП. Під впливом таких новин українські єврооблігації подорожчали за тиждень більш ніж на 3%.

Погляд ICU: Президент росії вже заявив, що по суті планує проігнорувати вимоги Трампа. Очікується, що візит спецпредставника Стіва Віткоффа до росії ще раз підтвердить небажання росії рухатися в напрямку конструктивних перемовин. Ринки очікують більшої конкретики про формат санкцій, на який готовий піти Президент Трамп. Залежно від рівня його рішучості ринки можуть змінити оцінку шансів на завершення війни, що матиме прямий вплив на ціни єврооблігацій.

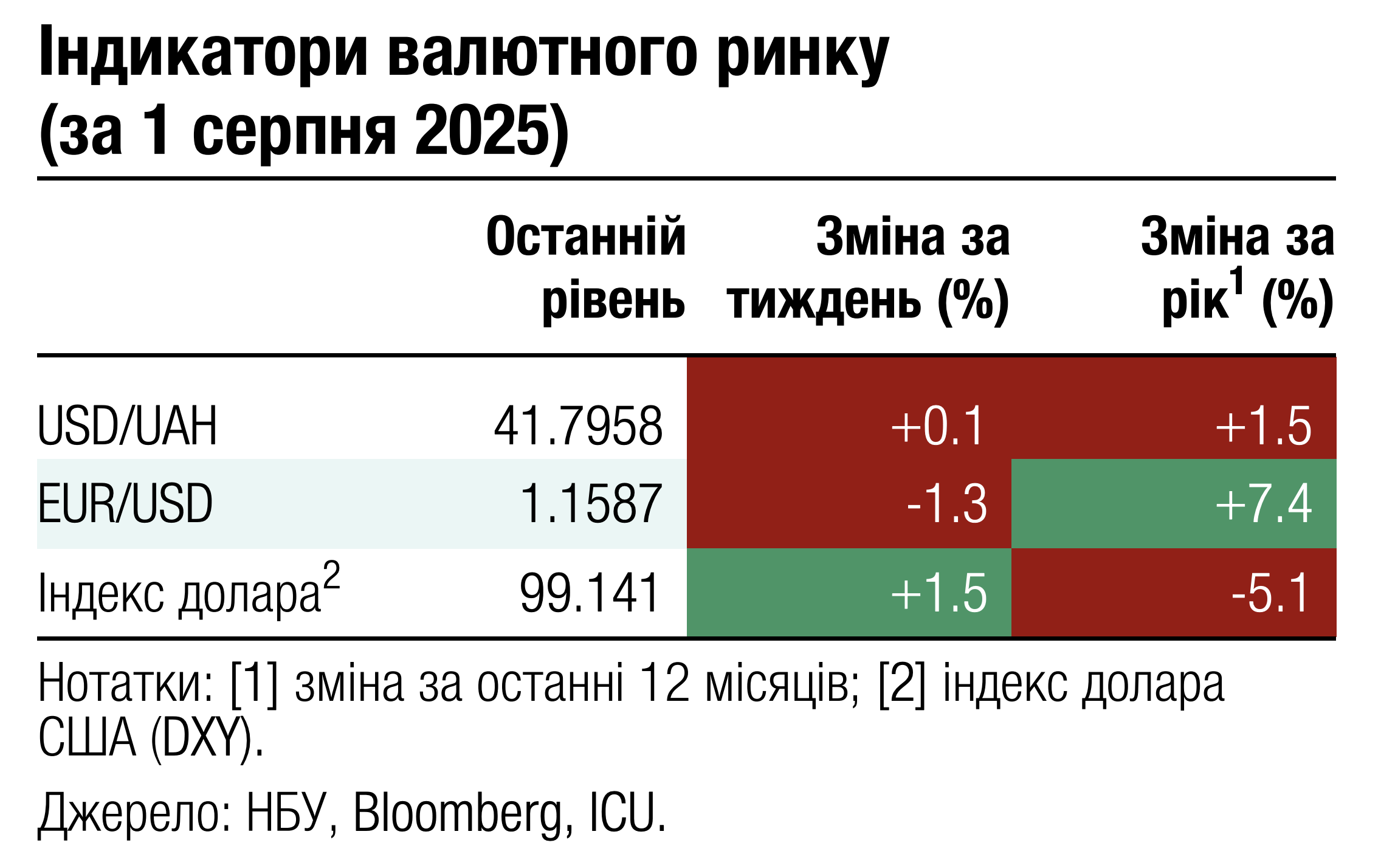

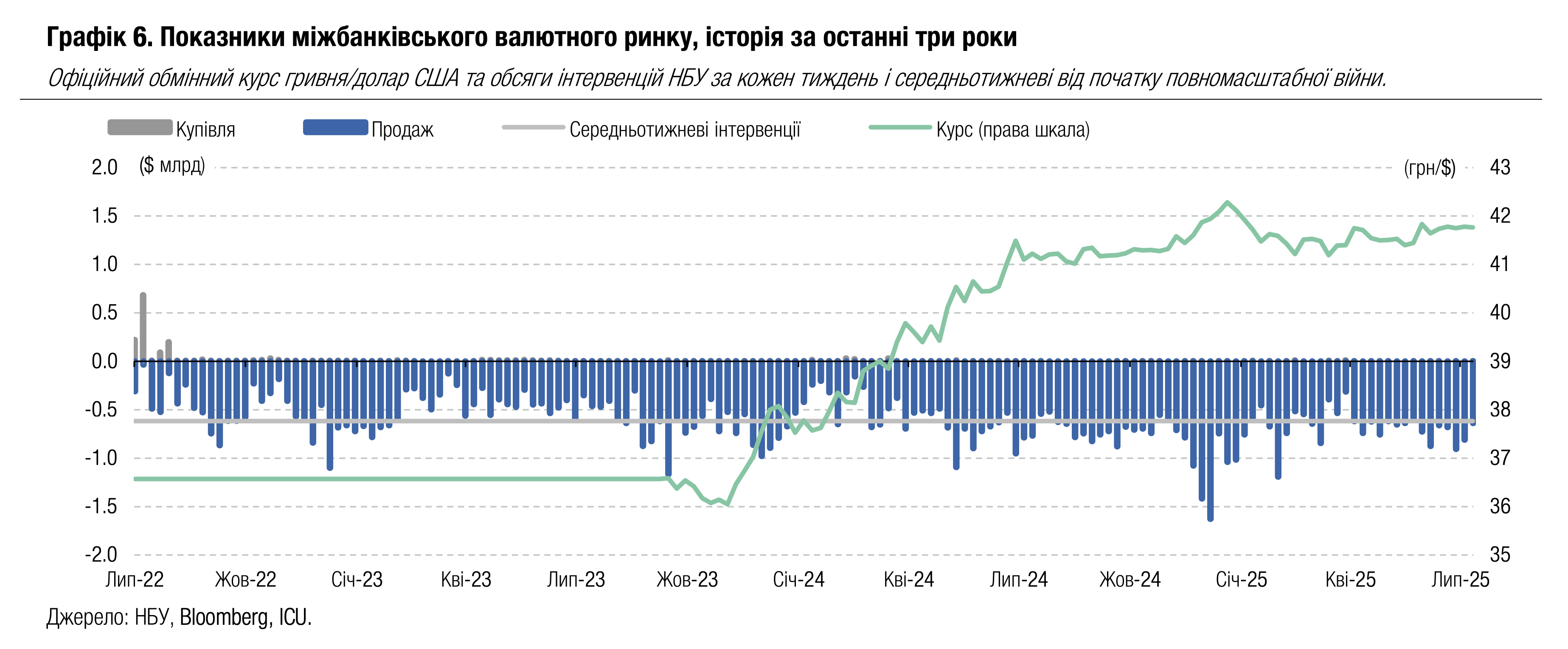

FX: НБУ зберігає політику міцної гривні

Національний банк зберігає коливання курсу гривні до долара США незначними та, користуючись відсутністю пікових покупок валюти, зменшує інтервенції.

Наприкінці липня дефіцит валюти на ринку скоротився на третину до $342 млн. Завдяки цьому НБУ зменшив інтервенції на 21% до $640 млн – трошки більше середньотижневого обсягу за час повномасштабної війни.

Курс гривні до долара США продовжив коливатися неподалік 41.8 грн/$ з мінімальним впливом на роздрібний сегмент. НБУ встановив на сьогодні офіційний курс на рівні 41.76 грн/$. Роздрібна вартість долара США в системно важливих банках наприкінці п'ятниці залишилася поблизу 41.5-42 грн/$. Водночас курс долара США відносно євро посилився, тож європейська валюта в Україні подешевшала майже на 3% до 47.6 грн/євро (офіційний курс).

Погляд ICU: НБУ продовжує дотримуватися політики міцної гривні, забезпечуючи достатню пропозицію валюти, щоб уникати різких і суттєвих коливань курсу гривні до долара США. НБУ має достатньо ресурсу для інтервенцій, а також очікує, що матиме необхідний ресурс і наступного року завдяки великим обсягам зовнішнього фінансування. З огляду на такі аргументи, НБУ продовжить ослаблювати гривню дуже повільним темпом цього року й найближчим часом зберігатиме його неподалік рівня 41.8 грн/$.

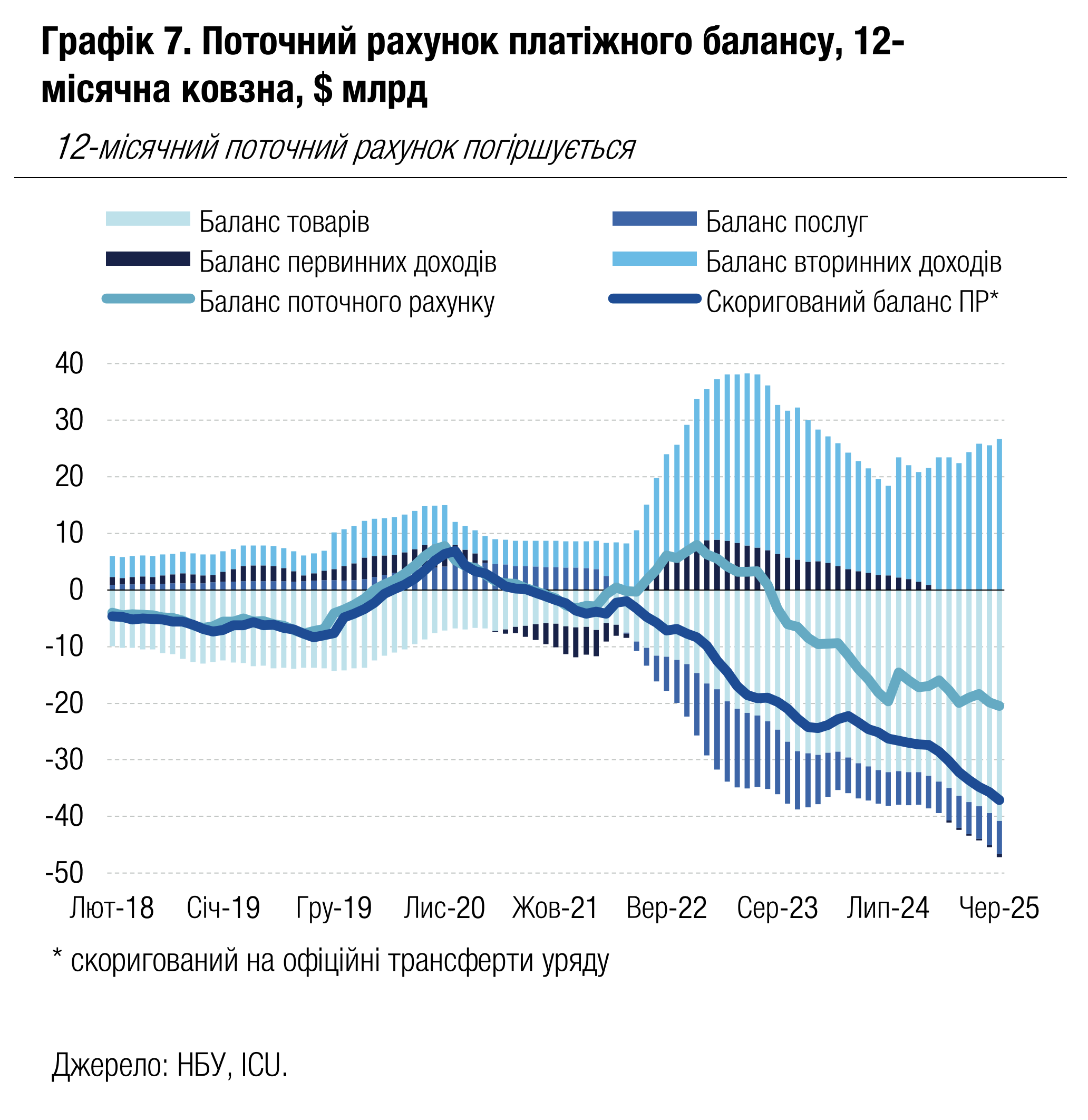

Економіка: Дефіцит зовнішньої торгівлі рекордний у червні

У червні дефіцит зовнішньої торгівлі товарами та послугами сягнув рекордно високого обсягу $5.1 млрд, але дефіцит поточного рахунку дещо знизився порівняно з травнем до $3.1 млрд.

Дефіцит зовнішньої торгівлі товарами склав у червні $4.4 млрд, адже імпорт зріс на 26% р/р, у той час як експорт ледь збільшився на 4%. Ключова причина зростання імпорту – більші закупівлі за кордоном транспортних засобів та устаткування. Імовірно, це пов’язано з тим, що імпорт дедалі більшої частини товарів військового призначення потрапляє в офіційну статистику. Дефіцит торгівлі послугами погіршився до $0.7 млрд, найбільшого місячного показника від початку року, що пов’язано з різким збільшенням імпорту фінансових послуг (деталі цієї складової НБУ не надав). Баланс первинних доходів уже традиційно був близьким до нуля, у той час як профіцит вторинних доходів значно покращився завдяки отриманню урядом бюджетного гранту.

Тенденції за фінансовим рахунком були переважно сприятливими. Обсяг зовнішніх торгових кредитів значно скоротився, що, ймовірно, відображає швидше повернення експортерами валютної виручки. Зростання іноземної готівки поза банками теж залишалося дуже низьким уже третій місяць поспіль. До того ж уряд протягом червня залучив пільгові кредити обсягом $3.0 млрд. З урахуванням цього резерви НБУ зросли протягом червня на 1.2% до $45.1 млрд.

|  |

Погляд ICU: Величезний дефіцит зовнішньої торгівлі товарами залишається в перспективі одним із ключових ризиків для макроекономічної стабільності. Ми очікуємо зростання дефіциту поточного рахунку до 13% ВВП у 2025 році порівняно з 8.4% минулого року. Без урахування грантів дефіцит поточного рахунку цьогоріч буде на рівні 15-16% ВВП, це приблизно на 1.5% ВВП більше за показники 2024 року. Водночас припливів зовнішньої фінансової допомоги до цього часу було більш ніж достатньо, щоб компенсувати дефіцит поточного рахунку. Ми очікуємо, що подібна ситуація зберігатиметься принаймні протягом наступних 12 місяців. Однак ризики для резервів НБУ та стабільності курсу гривні можуть значно зрости в 2п26, якщо обсяги зовнішньої фінансової допомоги почнуть знижуватися.