|  |

|  |

Ринки: Риторика ФРС несподівано жорсткішає

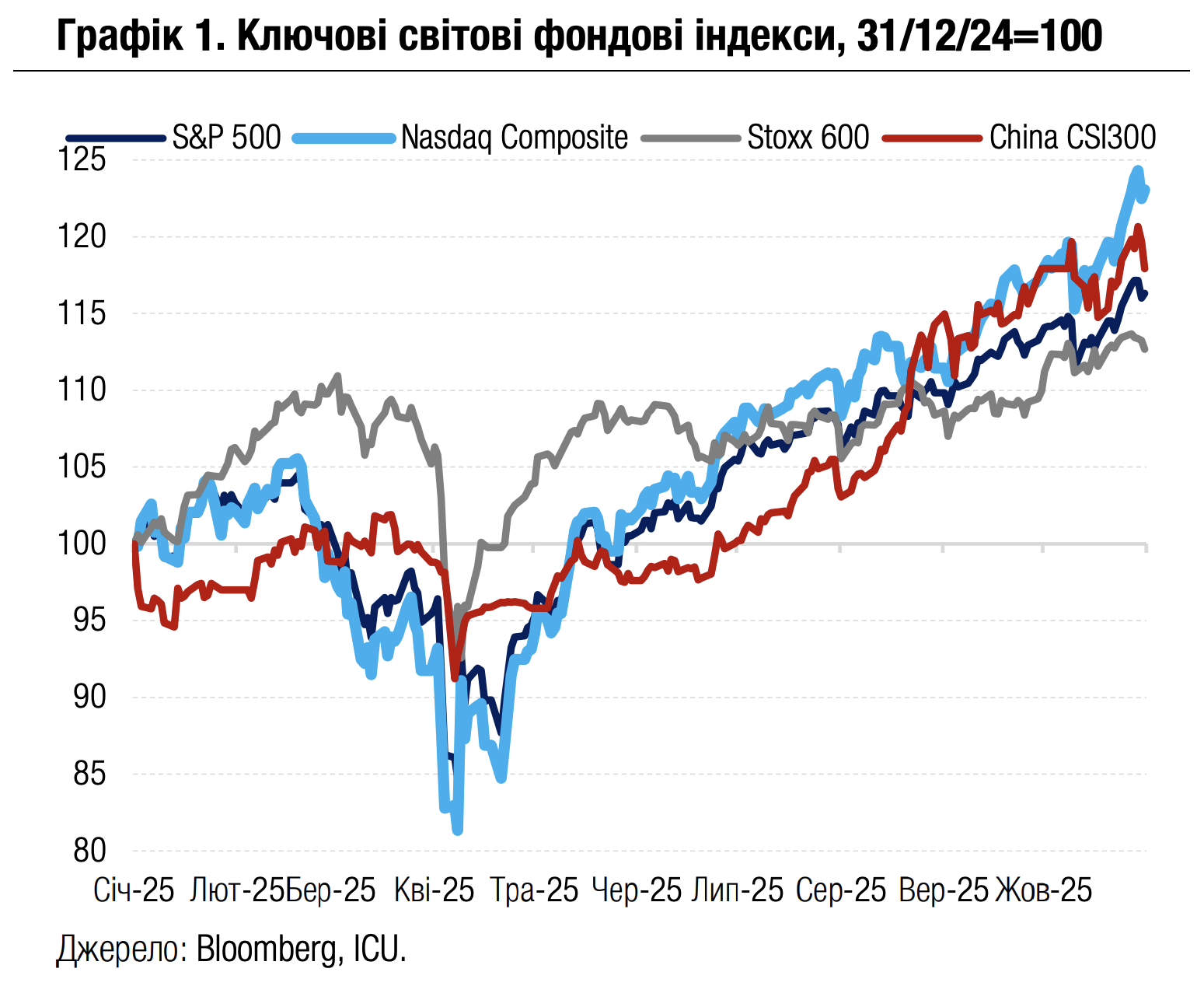

Минулого тижня ринки акцій вітали сильні фінансові результати IT-компаній, тоді як боргові ринки опинилися під тиском після того, як ФРС очікувано знизила ставки, проте несподівано відмовилась гарантувати продовження циклу зниження в грудні.

Федеральний комітет ФРС з операцій на відкритому ринку знизив ставки, як і очікувалося, на 25 б.п. Однак один із членів комітету проголосував за утримання ставок незмінними. До того ж голова ФРС Джером Пауелл на пресконференції прямо заявив, що подальший грудневий крок ФРС у зниженні ставок далеко не гарантований. У коментарях для ЗМІ, що з’явилися після засідання, ще двоє представників ФРС виступили проти зниження ставки на наступному засіданні центрального банку. Це призвело до різкого погіршення очікувань щодо зниження ставок у грудні. Станом на кінець тижня ринки оцінювали імовірність зниження ще на 25 б.п. у 65% порівняно з імовірністю 90% напередодні засідання ФРС. У результаті дохідності десятирічних казначейських облігацій підскочили на 8 б.п. за тиждень до 4.08%, а дворічних – на 9 б.п. до 3.57%.

Водночас ринки акцій несподівану зміну риторики ФРС здебільшого проігнорували. Через оприлюднення фінансових звітів за 3кв25 відразу п’ятьма компаніями «Чудової сімки» подальше зростання їхніх прибутків і витрати на штучний інтелект стали для інвесторів ключовою темою. Обсяги продажів компанії Apple розчарували, тоді як заяви керівництва компаній Meta і Microsoft налякали інвесторів захмарними прогнозами капітальних витрат. Водночас фінансові результати інших компаній IT-сектору були достатньо сильними, щоб відволікти інвесторів від занепокоєності мільярдними вкладеннями в технологію ШІ. Найкраще виглядали Amazon і Alphabet, чиї «хмарні» і ШІ сервіси перевершили очікування за попитом і обсягами продажів. У тижневому підсумку індекс S&P 500 зріс на 0.7%, а більше орієнтований на сектор високих технологій Nasdaq 100 – на 2.0%.

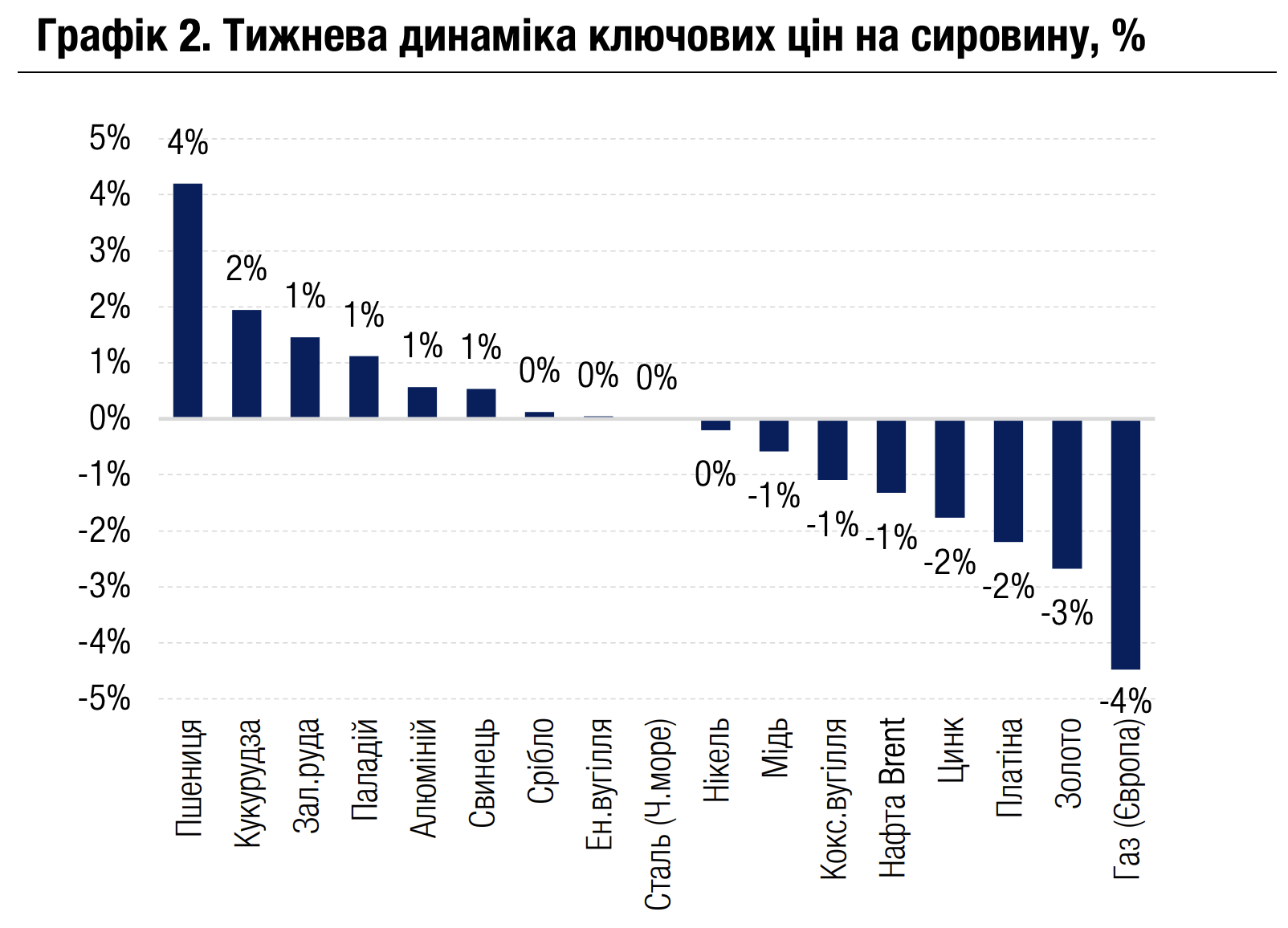

На ринках сировини не було єдиного цінового тренду. Ціни на нафту коригувалися вниз (-1% за тиждень) на тлі скептицизму щодо ефективності американських санкцій проти російських нафтових компаній. Тривало зниження цін на золото (-3%) та інші дорогоцінні метали через побоювання їхнього надмірно стрімкого ралі з початку року. Найбільше ж знизились ціни на природний газ у Європі (-4%) через зростання постачань скрапленого газу й очікування відносно теплої погоди в листопаді.

|  |

Погляд ICU: Посилення жорсткої риторики ФРС стало для ринків облігацій великим неприємним сюрпризом. Керівництво американського центрального банку знову продемонструвало готовність дотримуватися політики, не залежної від вимог президента Трампа. Імовірність зниження ставок ФРС у грудні суттєво знизилась. Значно вплинути на рішення ФРС можуть дані ринку зайнятості, проте наразі їхнє оприлюднення призупинене через урядовий шатдаун. Водночас ринки акцій укотре підтвердили імунітет проти погіршення знижень ставок. Головним чинником для ринків акцій залишаються діяльність і фінансові показники компаній IT-сектору. І наразі сектор продовжує демонструвати лідерство в зростанні прибутків.

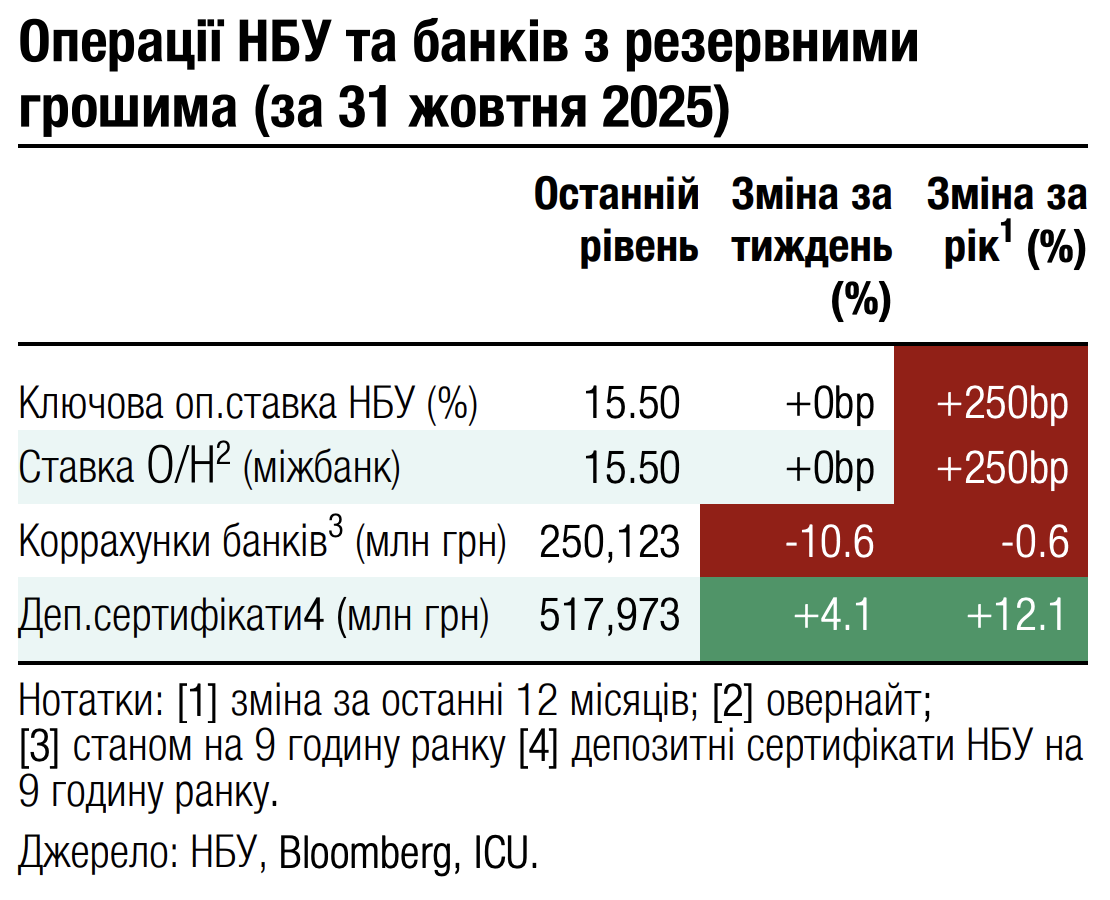

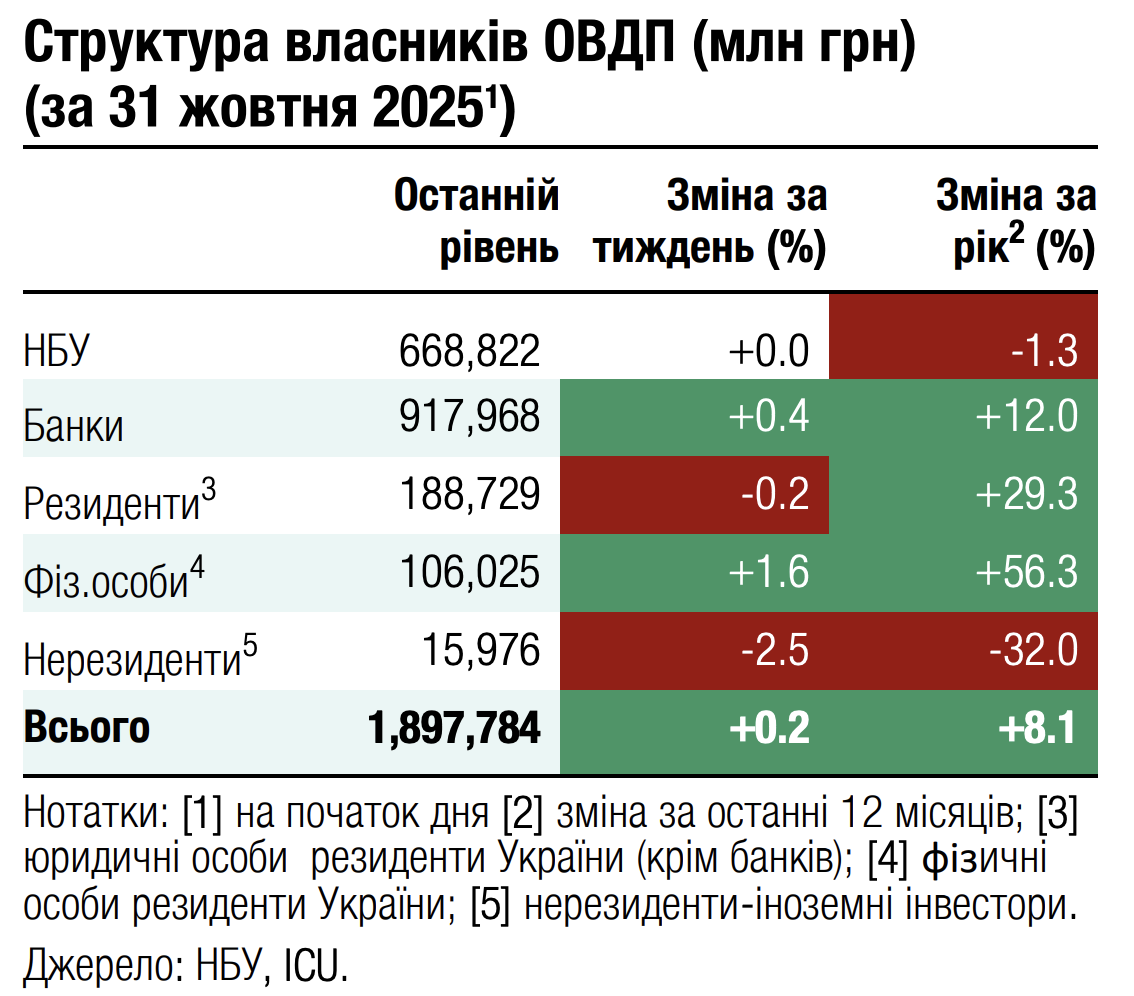

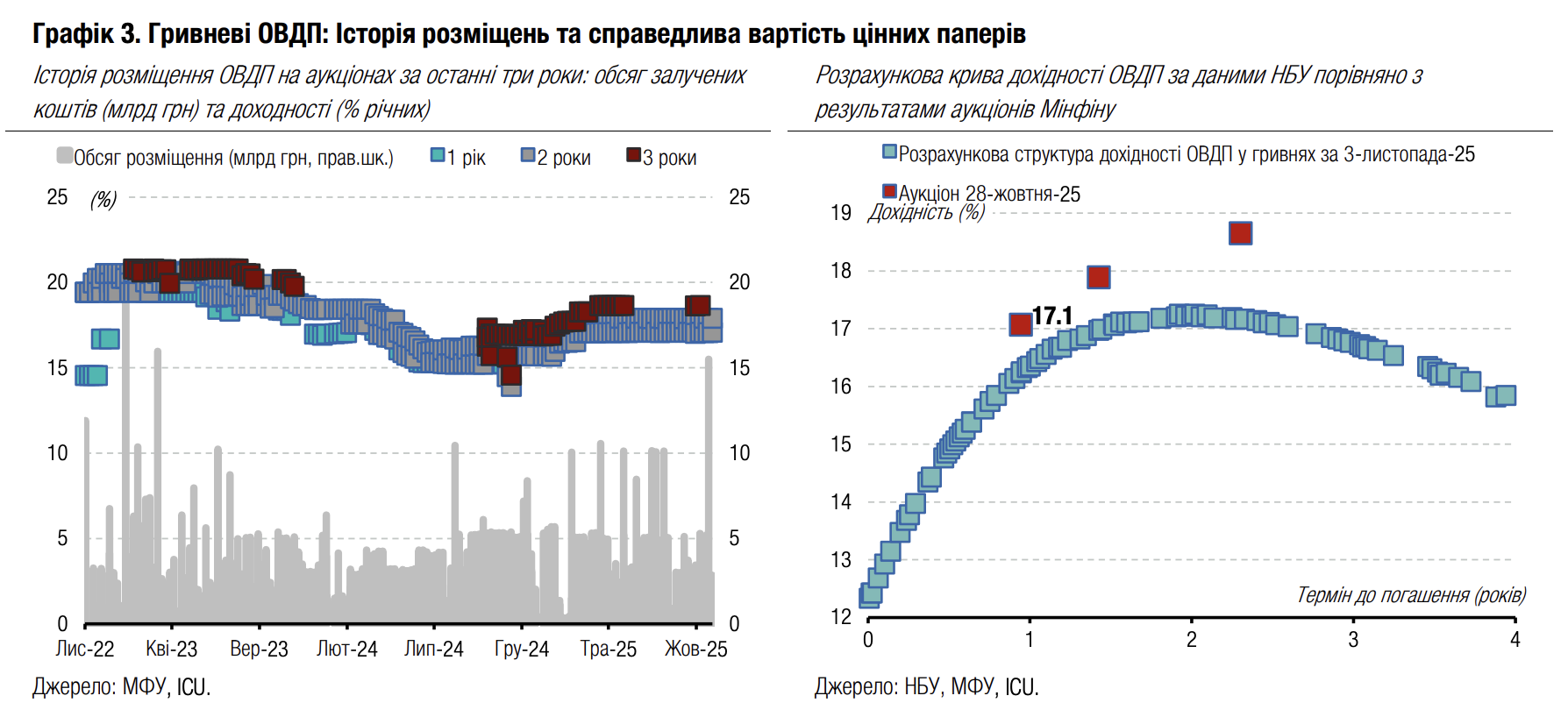

Облігації: Мінфін готується до збільшення чистих залучень

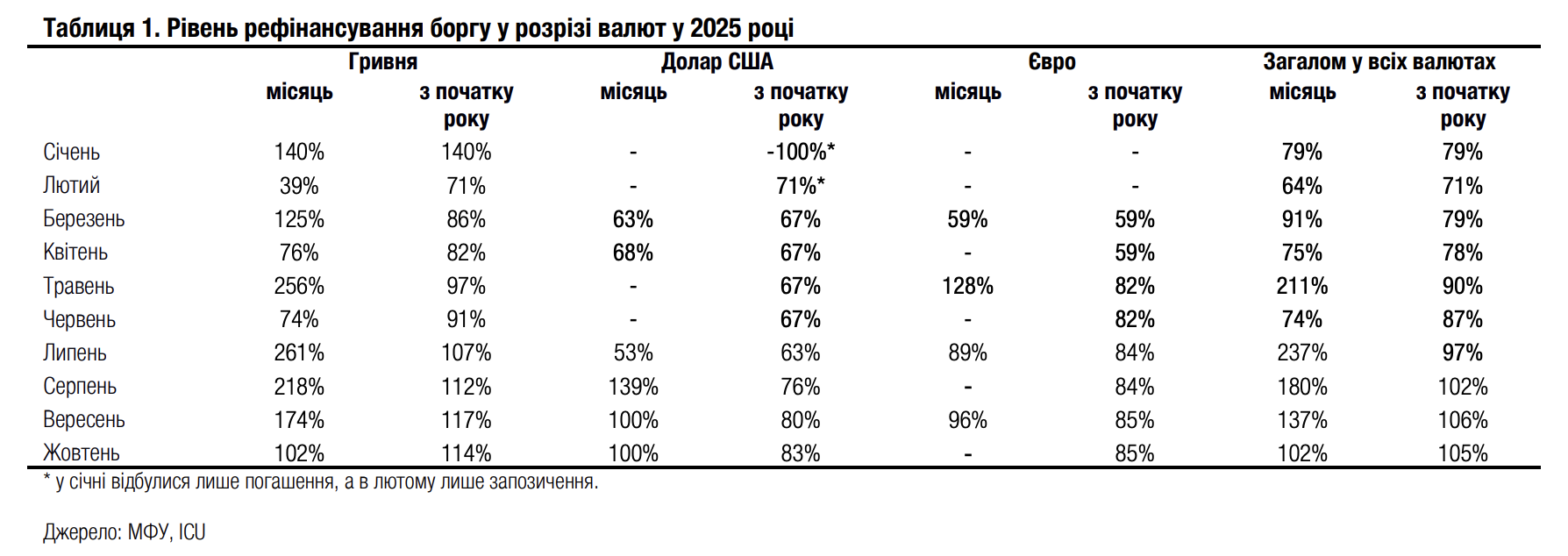

У жовтні Міністерство фінансів зберегло роловер трошки вищим за 100% і покращило можливості для збільшення чистих запозичень в останні два місяці року.

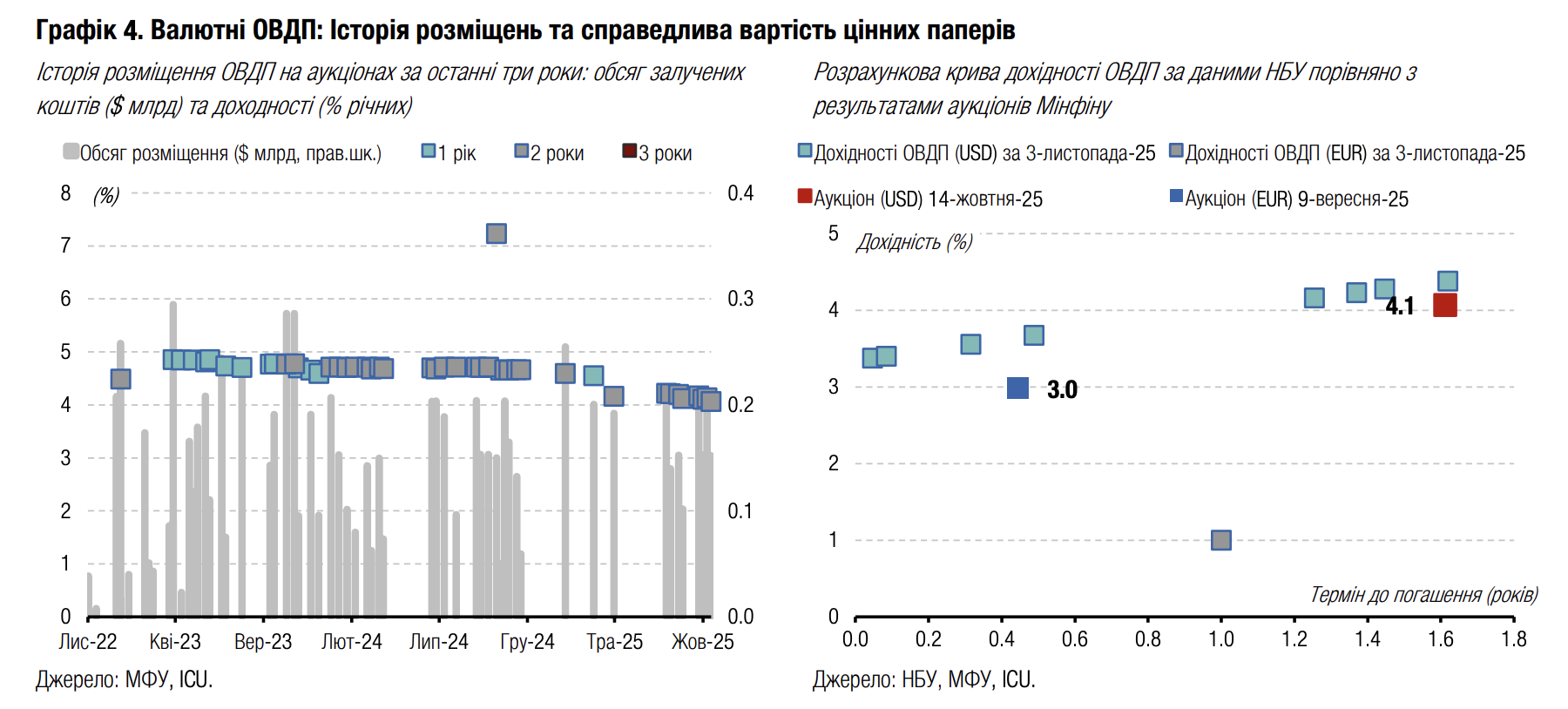

Протягом жовтня Мінфін розмістив гривневих облігацій на 62.4 млрд грн, погасивши майже 61 млрд грн. Ці обсяги враховують проведений у жовтні обмін ¾ резервних облігацій, погашення яких відбуватиметься цього тижня. Також у жовтні міністерство залучило $350 млн, що повністю компенсувало видатки на погашення валютних ОВДП цього ж місяця. У євро Мінфін у жовтні кошти не залучав.

Загалом роловер гривневого боргу в жовтні становив 102%, а за 10м25 – 114%. Роловер боргу в доларах США за жовтень склав 100%, а за 10міс25 зріс до 83%. Оскільки розміщень та погашень у євро в жовтні не було, роловер не змінився й залишився на рівні 85% за 10м25.

У листопаді погашення складуть лише 18 млрд грн та $362 млн. Тож в останні два тижні місяця заплановане розміщення доларових ОВДП.

На листопад, окрім звичних паперів із погашенням через рік, півтора та три роки, Мінфін пропонуватиме ще один випуск гривневих облігацій із погашенням навесні 2028 року. Вочевидь, міністерство сподівається таким кроком збільшити гривневі запозичення.

Погляд ICU: Міністерство фінансів рефінансувало всі жовтневі погашення повністю, а також обміняло більшість резервних ОВДП, що за графіком погашалися б цієї середи обсягом понад 20 млрд грн. Тож тепер із відносно невеликими обсягами погашень у листопаді та грудні Мінфін зможе зосередитися на збільшенні чистих залучень та показника роловеру. Попри це, ми не очікуємо, що плани на внутрішні запозичення буде виконано повністю, і частково внутрішні залучення будуть заміщені надходженнями зовнішньої допомоги.

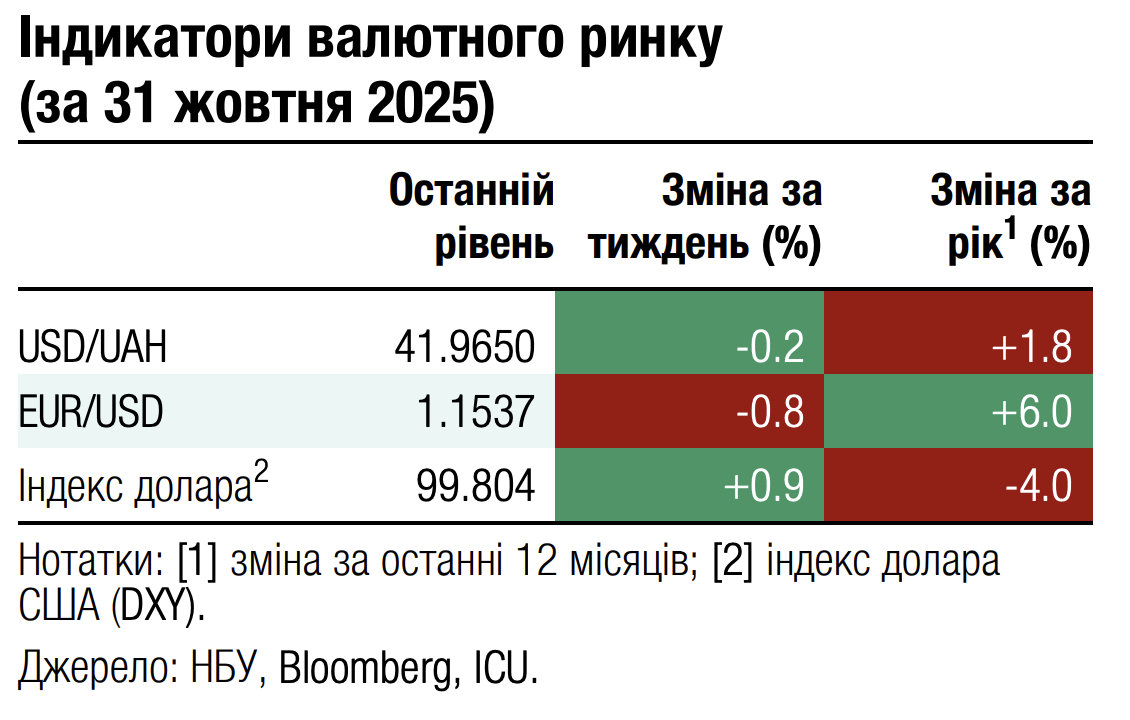

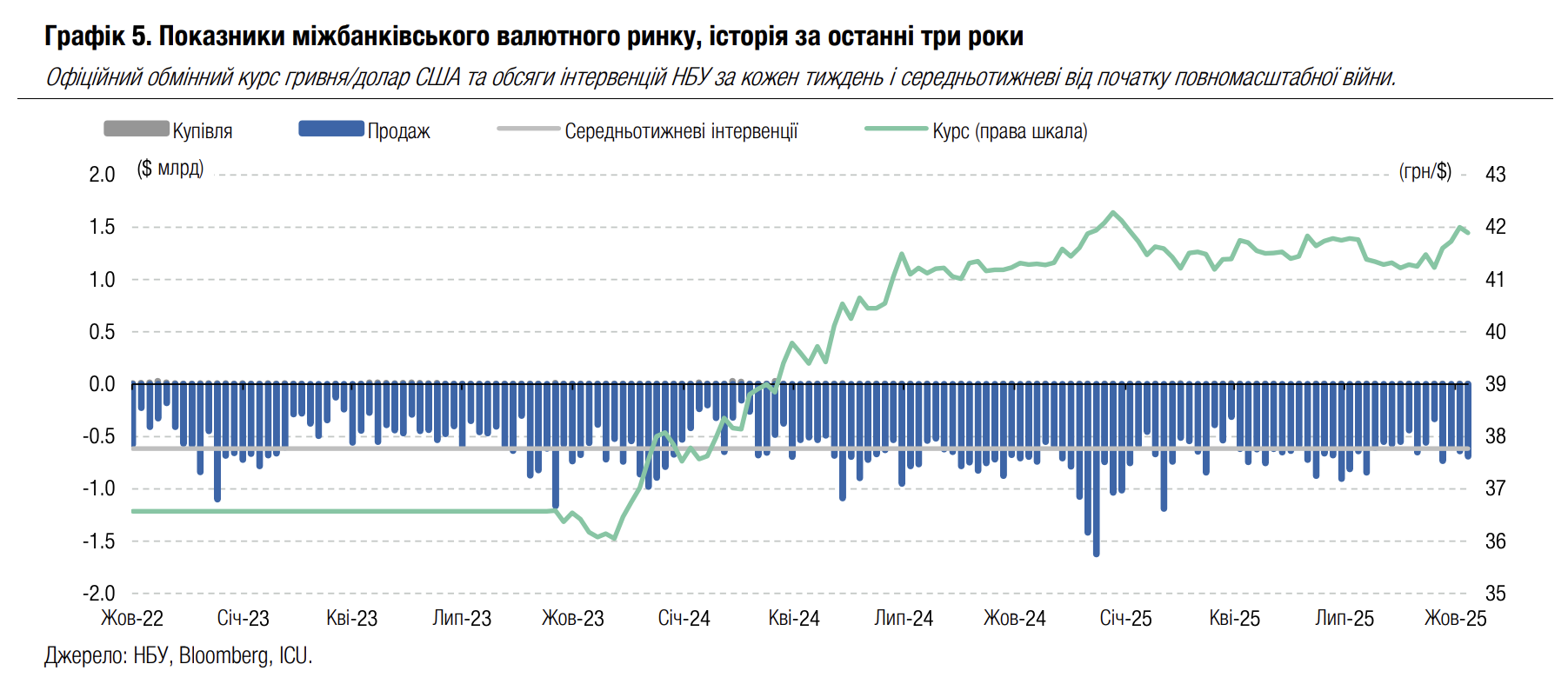

FX: НБУ різко ослабив гривню в жовтні

НБУ ослабив гривню за підсумками місяця до майже 42 грн/$, попри відносно невеликі дисбаланси на валютному ринку.

За підсумками чотирьох робочих днів минулого тижня загальний дефіцит валюти на ринку склав лише $274 млн, тож за підсумками тижня він, найімовірніше, був меншим ніж у попередні тижні. Це підтверджується й відносно стабільними обсягами тижневих інтервенцій, які в жовтні лише одного тижня перевищили $700 млн, а минулого тижня склали $692 млн.

У таких умовах НБУ дозволив курсу гривні послабшати навіть до 42.08/$ на початку тижня, але вже до кінця тижня укріпив офіційний курс до 41.89 грн/$. Загалом за жовтень Нацбанк ослабив гривню до долара США на 1.8%, хоча курс гривні ще міцніший на 0.3% порівняно з початком року і на 0.9% порівняно з січневим максимумом 42.28 грн/$.

Погляд ICU: Жовтень ознаменувався змінами в підходах НБУ до інтервенцій на міжбанківському ринку – курс гривні помітно послабшав за далеко не найбільших дисбалансів з початку року. Імовірно, це є свідченням готовності НБУ суттєво збільшити амплітуду коливань курсу гривні та відійти від де-факто фіксованого обмінного курсу, який спостерігався останні кілька місяців. Ми не сприймаємо послаблення гривні в останні тижні як сигнал про намір НБУ й далі продовжувати керовану девальвацію гривні. За нашими очікуваннями, курс долара не перевищить 42.5 грн наприкінці 2025 року.

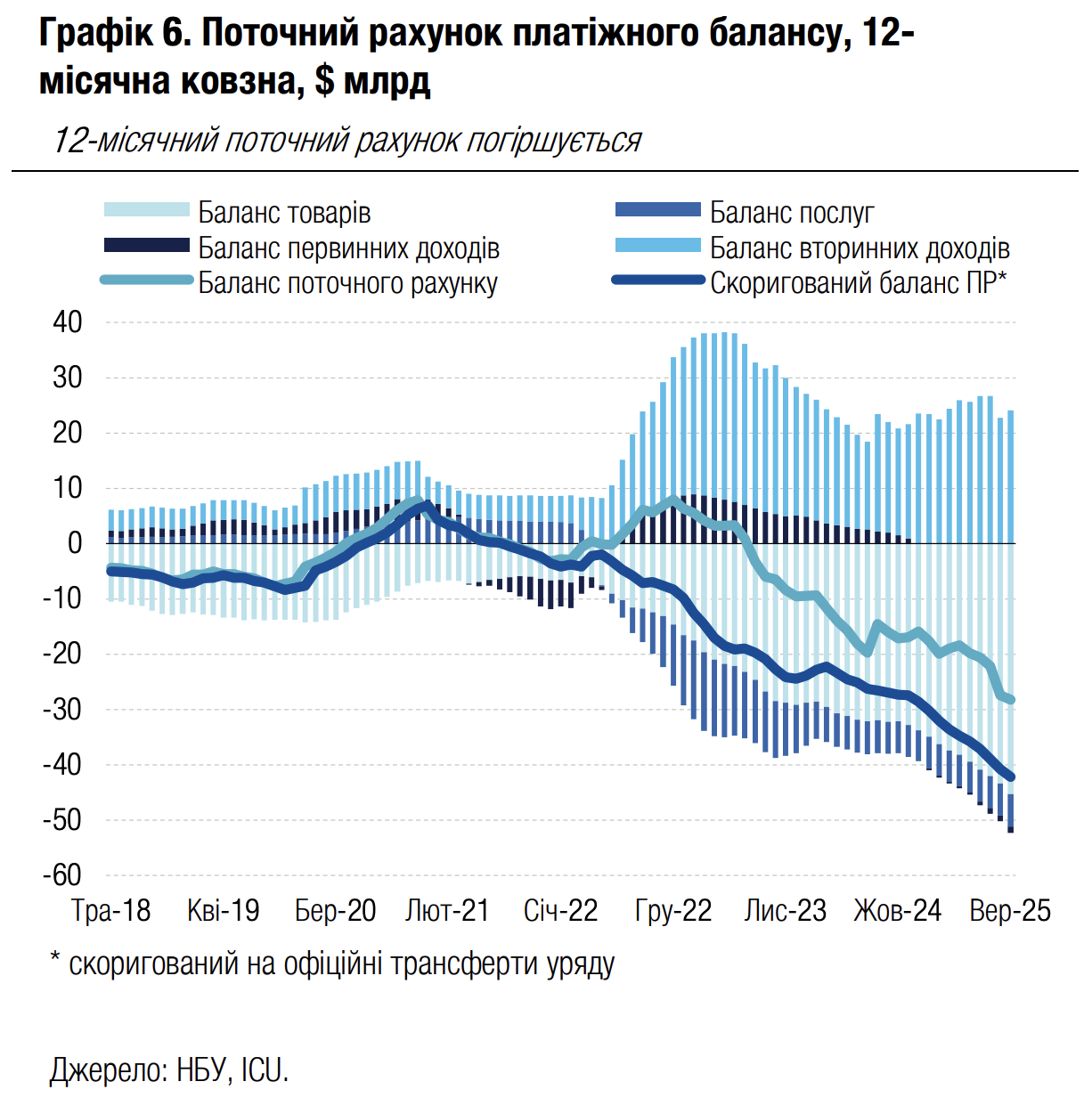

Економіка: Дефіцит торгівлі товарами рекордний у вересні

Місячний дефіцит поточного рахунку у вересні склав $3.2 млрд переважно через рекордний дефіцит зовнішньої торгівлі товарами - $5.0 млрд.

Імпорт товарів був рекордно високим у вересні - $8.0 млрд (+34% р/р) - переважно через стрімке зростання закупівель машин та обладнання. Водночас експорт товарів був практично на рівні вересня минулого року. За 9м25 дефіцит зовнішньої торгівлі товарами склав $35.4 млрд порівняно з $23.2 млрд за цей же період минулого року. Баланс торгівлі послугами залишався від’ємним – $4.5 млрд за 9м25 – практично на рівні минулого року. Баланс первинних доходів був у вересні близьким до нуля, адже доходи мігрантів практично дорівнювали доходам іноземців від інвестицій та кредитування в Україні.

Фінансовий рахунок залишався в плюсі: його профіцит повністю перекрив розрив поточного рахунку. Великий позитив у тому, що ключовим чинником профіциту фінансового рахунку у вересні стало скорочення обсягів торгових кредитів. Це відображає швидше повернення в Україну експортної виручки та швидші поставки товарів з-за кордону, оплата за які була здійснена в попередні періоди. Припливи пільгових кредитів від українських партнерів були другим найвагомішим фактором профіциту. Резерви НБУ зросли протягом вересня на 1.3% до $46.6 млрд.

|  |

Погляд ICU: Дефіцит поточного рахунку (12-місячна ковзна) буде погіршуватися найближчими місяцями та перевищить 21% ВВП (без урахування трансфертів уряду) за результатами 2025 року, що стане рекордним річним показником. Водночас ми не маємо сумнівів, що припливи капіталу через фінансовий рахунок, переважно завдяки пільговим кредитам від союзників України, і надалі повністю перекриватимуть дефіцит поточного рахунку. Це даватиме змогу НБУ повністю контролювати валютний ринок, збільшуючи валові міжнародні резерви найближчими місяцями.