|  |

|  |

Ринки: Трамп пом’якшує риторику й дещо заспокоює ринки

Заспокійливі сигнали від адміністрації Трампа, зменшення напруги у відносинах США та їхніх ключових торговельних партнерів, а також сильні фінансові результати провідних компаній сприяли минулого тижня поновленню ралі на фінансових ринках.

Минулого тижня Дональд Трамп заявив, що перемовини між США та Китаєм уже ведуться, що він відкритий для покращення торговельних відносин між обома країнами, і що майбутня угода допоможе суттєво знизити мита на китайські товари. Водночас міністр фінансів США Скотт Бессент запевнив, що високі імпортні мита, введені США та Китаєм на товари одне одного, не протримаються довго. Китайська влада у свою чергу заперечила факт переговорів своїх представників зі США, проте розпочала негласно скасовувати 125% мита на деякі американські товари.

На велике полегшення ринків Трамп також пом’якшив свою риторику відносно нинішнього голови ФРС Джерома Пауелла, зокрема заявивши, що не збирається його звільняти. Позаминулого тижня Трамп неодноразово висловлював своє невдоволення Пауеллом через небажання швидко знижувати ставки й натякав на необхідність його відставки, чим суттєво знервував ринки.

Поліпшив настрої і наплив сильних фінансових результатів провідних компаній за 1кв25, зокрема 3M, Alphabet, AT&T. Далеко не всі оприлюднені квартальні фінансові звіти задовольнили інвесторів, до того ж багато компаній погіршили оцінки своєї подальшої діяльності цього року через невизначеність, пов’язану з митною політикою США. Проте в цілому компанії наразі перевершують очікування: з майже 160 компаній індексу S&P 500, що вже відзвітували за минулий квартал, 74% показали результати, кращі за прогнози аналітиків.

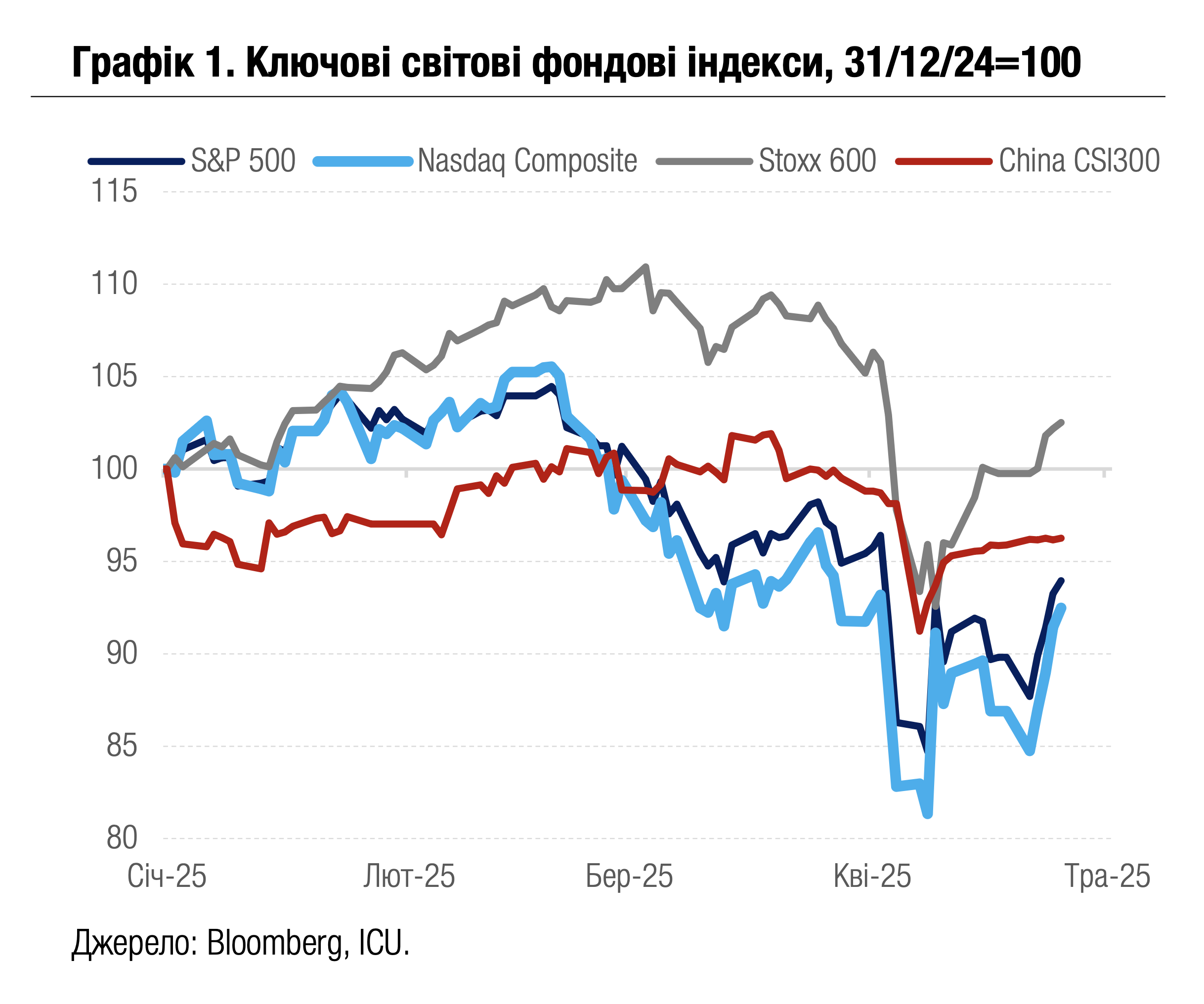

У результаті провідні індекси акцій минулого тижня видали найтривалішу серію зростання з листопада 2023 р. Американські S&P 500 і Nasdaq 100 додали за тиждень 4.6% і 6.4% відповідно, а європейський Stoxx 600 виріс на 2.8%.

Також відновлювалася вартість суверенних облігацій. Відповідно, дохідності десятирічних казначейських облігацій США знизилися за тиждень на 9 б.п. до 4.24%, аналогічних британських паперів на 9 б.п. до 4.48%, французьких інструментів на 5 б.п. до 3.19%. Індекс вартості облігацій країн, що розвиваються, EMBI, піднявся за тиждень на 1.4%.

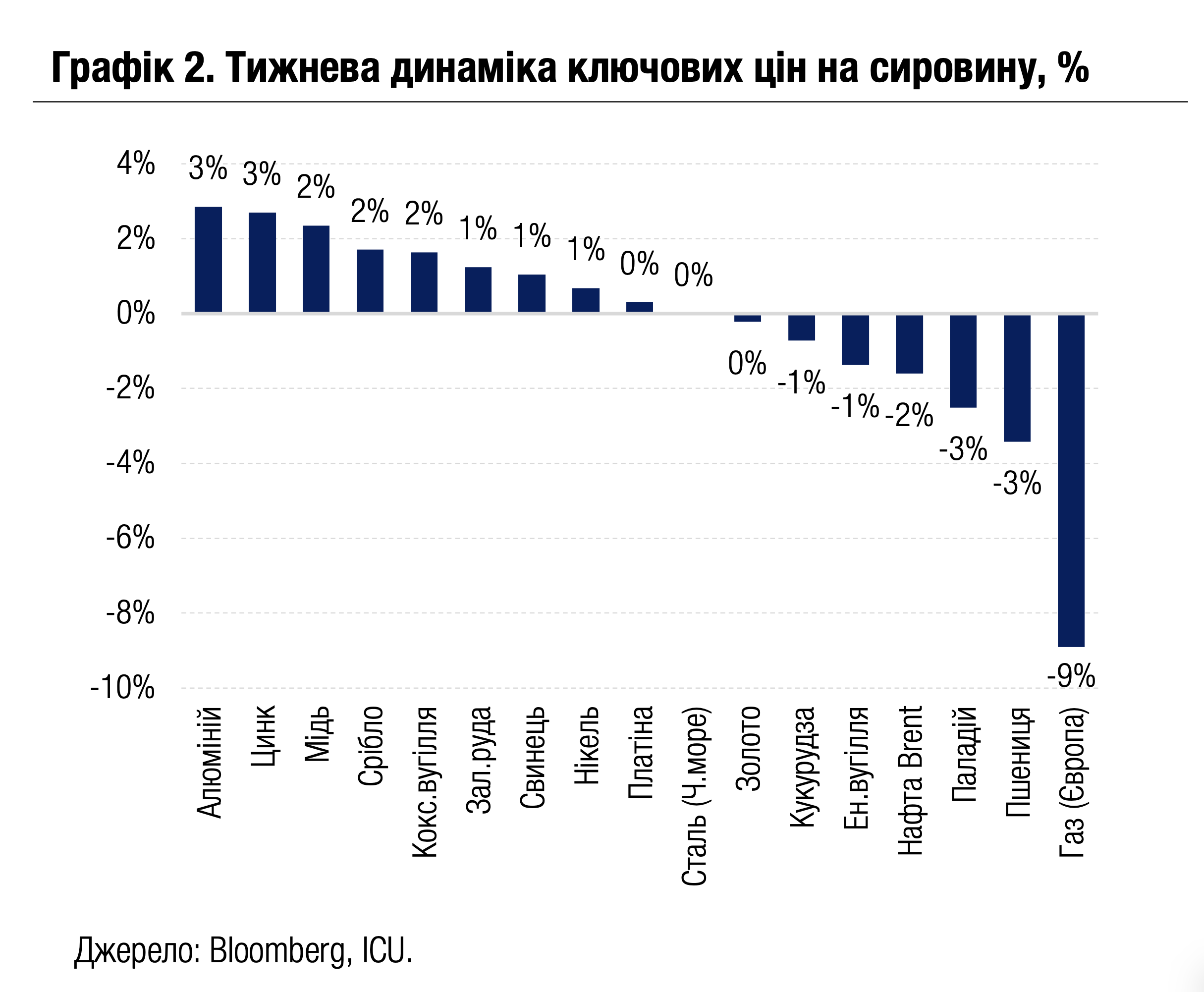

Оптимізм переважав і на ринках сировини, особливо в сегменті промислових металів. Водночас відновили зниження ціни на нафту (-2% за тиждень до $67 за барель марки Brent) на тлі побоювань слабкого глобального попиту й намірів ОПЕК+ прискорити нарощування видобутку. Також відновили падіння ціни на природний газ у Європі (-9%) внаслідок завершення опалювального сезону.

|  |

Погляд ICU: Заспокійливі сигнали від Трампа посилили серед інвесторів упевненість, що президент США таки бере до уваги негативну реакцію ринків на надмірну ескалацію торгових конфліктів і на атаки на незалежність ФРС. Дотримання Білим домом більш раціональної і прогнозованої політики допомогло б ринкам стабілізуватися на рівнях, вищих за поточні. Утім, такий сценарій залишається малоймовірним через хаотичний управлінський стиль президента США. Тож ризики високої волатильності на ринках залишаються значними.

Облігації: Мінфін оновлює графік розміщень ОВДП

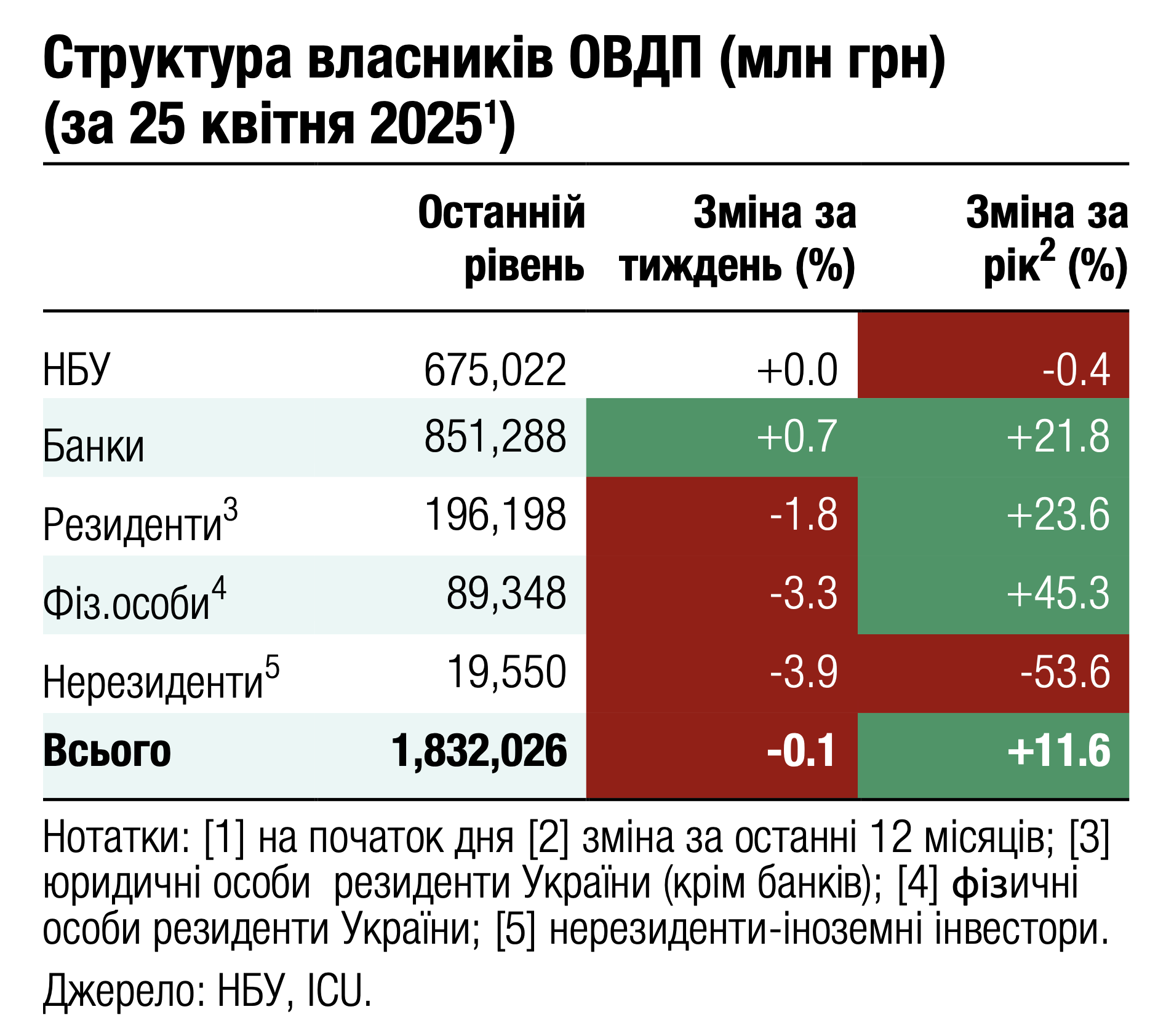

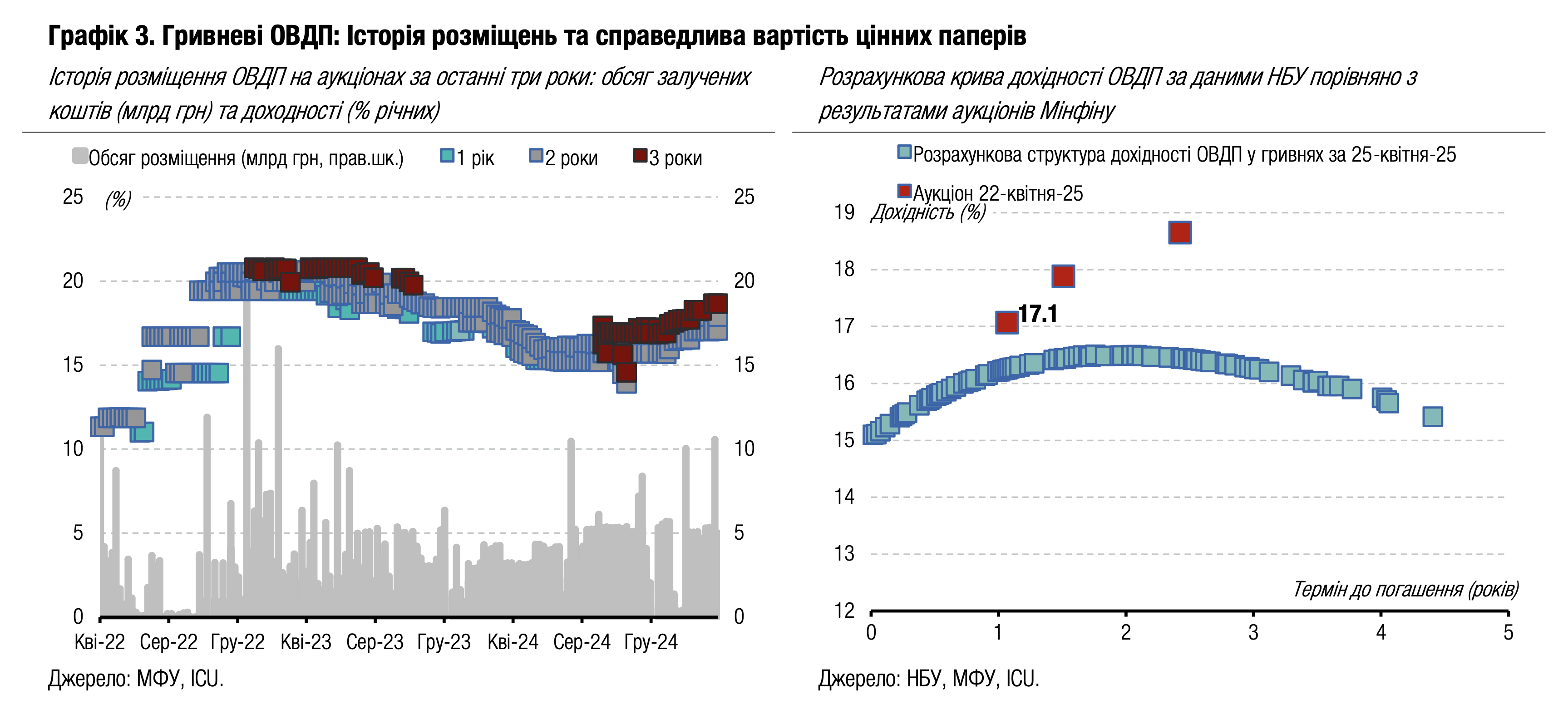

Міністерство фінансів оновило календар аукціонів, змістивши перегляд лінійки пропонованих облігацій на червень.

Минулого тижня Мінфін залучив до бюджету понад 9 млрд грн, розмістивши всі три випуски гривневих ОВДП у досить великих обсягах. Найбільше учасники розміщення прагнули придбати 14-місячні військові ОВДП та трирічні звичайні облігації. Попри великі обсяги заявок, жодних змін у дохідностях не відбулося. Більше деталей в огляді аукціону.

Провівши минулого тижня цілком успішний аукціон із розміщення гривневих облігацій, міністерство вирішило відкласти оновлення структури пропозиції на червень, а в травні продовжити розміщувати ті ж гривневі ОВДП, що пропонувалися у квітні. Завершивши розміщення 14-місячних ОВДП, завтра Мінфін запропонує нові військові облігації з погашенням у серпні наступного року, а дворічні та трирічні звичайні облігації залишаються незмінними. Саме такий набір інструментів наразі Мінфін планує розміщувати весь травень. Відповідно, у найближчі тижні навряд чи будуть розміщуватися нові резервні облігації.

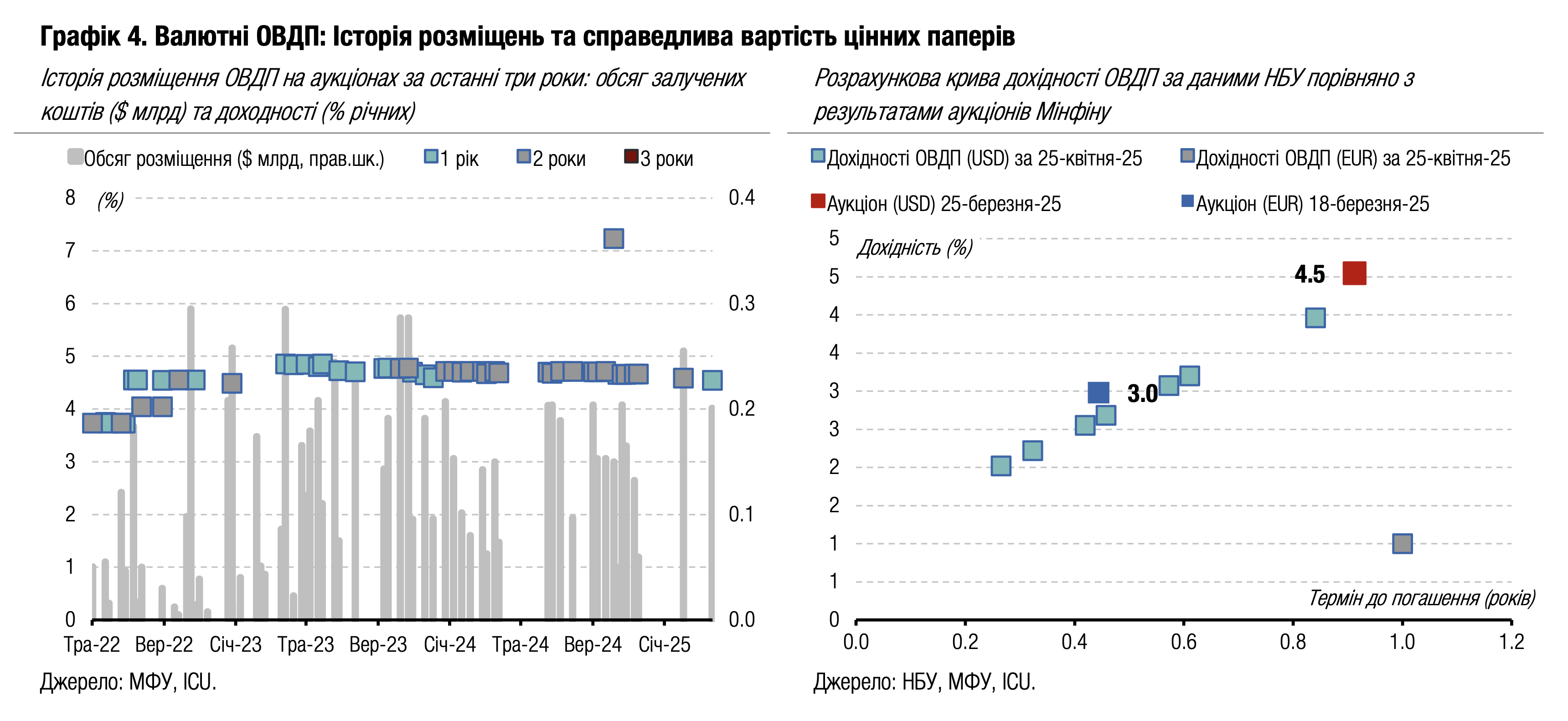

Також завтра Міністерство фінансів розміщуватиме річні валютні ОВДП на суму до $200 млн, щоб принаймні частково компенсувати погашення обсягом $281 млн, здійснені минулого тижня. Наступне погашення валютних облігацій відбудеться вже в травні на суму 156 млн євро. Що ж стосується гривневих погашень, то великі обсяги виплат припадають на цей тиждень – 20 млрд грн військових ОВДП, та наприкінці травня – 10.5 млрд грн резервних ОВДП. Значна частина саме цих резервних облігацій два тижні тому була обміняна на нові резервні папери з погашенням у 2028 році.

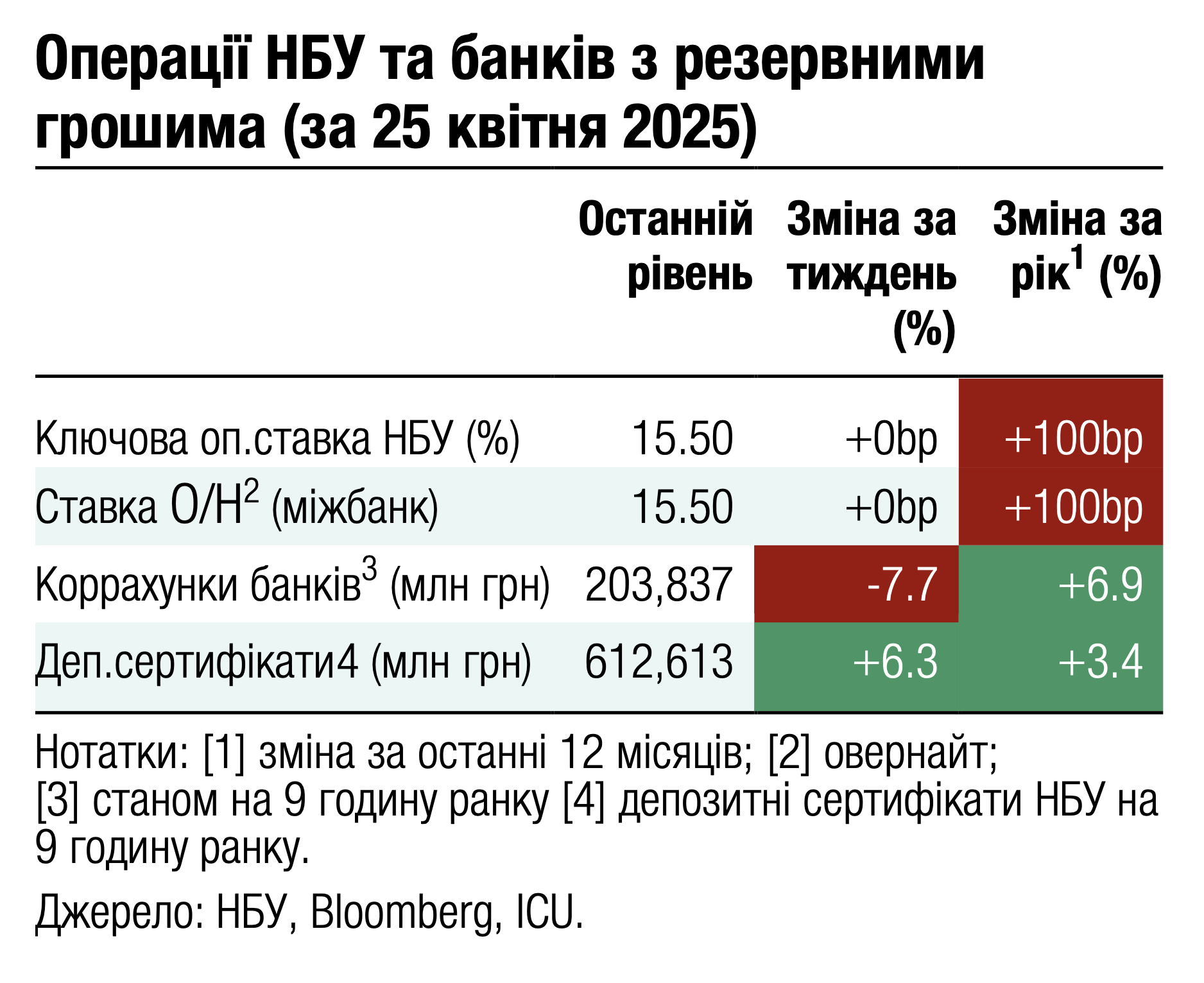

Погляд ICU: Минулого тижня Мінфін залучив найбільший цьогорічний обсяг коштів від гривневих облігацій, без урахування резервних ОВДП. Рішення НБУ не змінювати облікову ставку лише підігріватиме інтерес до гривневих інструментів, і частина інвесторів уже фіксує поточні дохідності на найближчі три роки, очікуючи переходу НБУ до пом’якшення монетарної політики вже цього року. Саме тому трирічні облігації і могли отримати перепідписку минулого тижня, і високий попит на них може зберігатися і надалі. Однак ми не очікуємо надмірної конкуренції і суттєвих змін у ставках на аукціонах. Повернутися до розміщень резервних ОВДП Мінфін може ближче до кінця травня або вже аж у червні, після погашення резервних облігацій 21 травня.

Облігації: Власники єврооблігацій зберігають обережний оптимізм

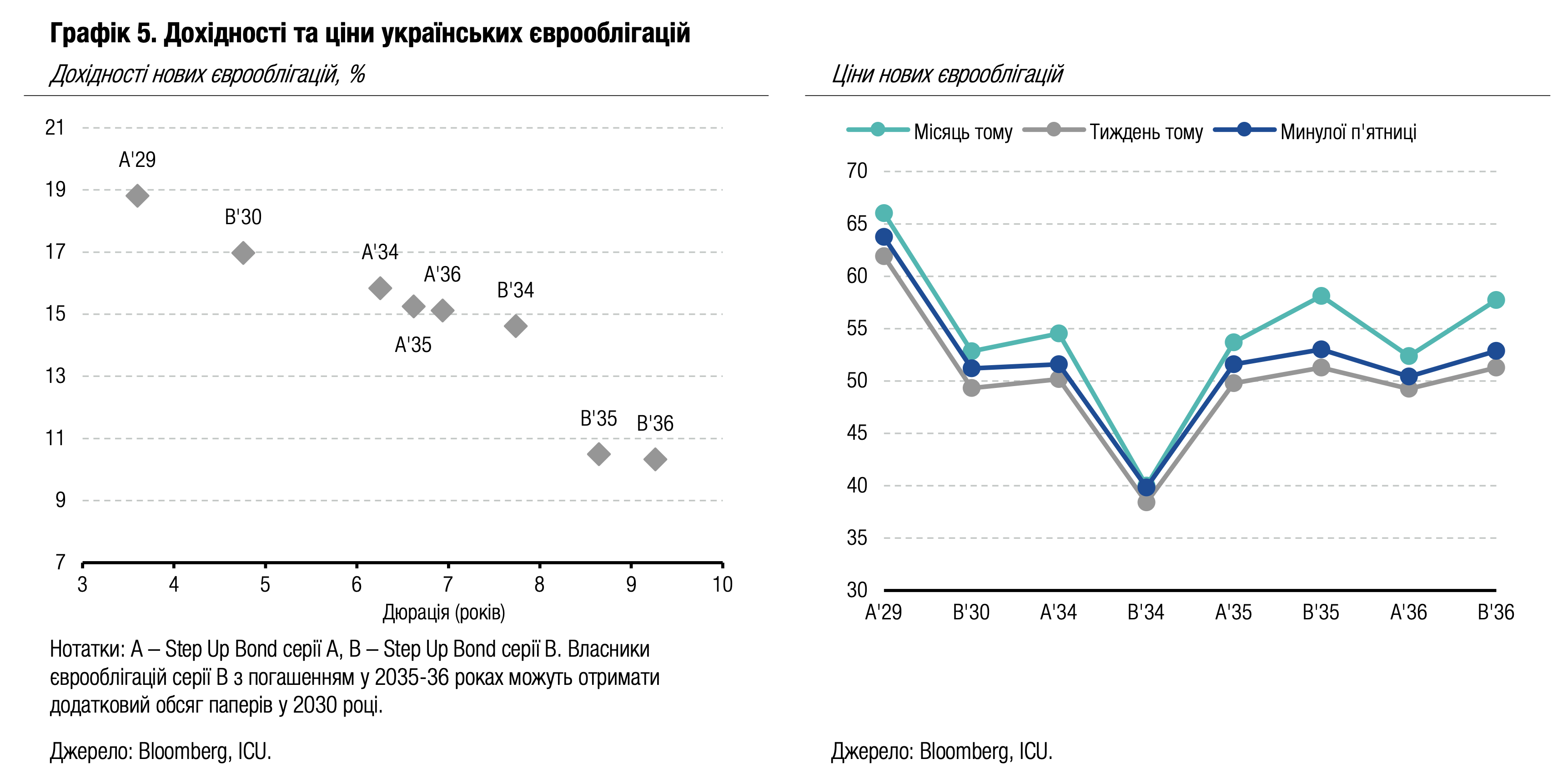

Минулого тижня ціни українських єврооблігацій продовжили зростати, відображаючи поступовий рух до компромісу задля припинення війни.

У середу в Лондоні відбулася ще одна робоча зустріч, де продовжилося обговорення шляхів досягнення миру в Україні. Також президенти України та США обмінялися черговими публічними заявами, які продемонстрували низку червоних ліній для подальшого обговорення мирного плану, проте не призвели до ескалації дискусії. Крім того, вже в суботу під час прощання з Папою Римським відбулася й зустріч президентів України та США, про позитивні результати якої завили обидві сторони.

Українські єврооблігації подорожчали минулого тижня в середньому ще на 3%, але ціни все ж залишаються нижчим, ніж наприкінці березня. Зростання цін також – це також наслідок і кращого сентименту до облігацій країн, що розвиваються, адже індекс EMBI зріс минулого тижня на 1.4%.

Погляд ICU: Обговорення ключових положень мирного плану для України триває. Публічні заяви політиків після зустрічей свідчать про можливе покращення плану для України. Це підігріває оптимізм власників єврооблігацій, хоча ринок не очікує швидкого завершення війни.

Облігації: Власники варантів відхилили пропозицію Мінфіну

Минулого тижня Міністерство фінансів оголосило результати першої спроби домовитися про реструктуризацію ВВП-варантів, яка виявилася невдалою через значні розбіжності в позиціях сторін.

Міністерство пропонувало власникам варантів дві опції. Першим варіантом був обмін варантів на нові єврооблігації. Це мав би бути додатковий випуск випущених у 2024 році облігацій серій А та В пропорційно до наявного номіналу цих паперів в обігу. Обмін мав би відбуватися виходячи з загального коефіцієнту 1.35, тобто 135 доларів номіналу єврооблігацій за кожні 100 доларів умовного номіналу варантів. Другою опцією було скасування платежів у 2025-2028 роках та подовження можливості викупити варанти до 2029 року. За цим сценарієм ціна викупу встановлювалася на рівні 85 центів за долар умовного номіналу до кінця травня 2027 року, 90 центів до 31 травня 2028 року і 100 центів до 31 травня 2029 року. Винагородою власникам варантів за такі поступки стали б єврооблігації серій А та В у розрахунку 36.6 цента за кожен долар умовного номіналу варантів. Водночас інвестори прагнули отримати готівкові виплати за 2023 рік, які за графіком мають бути зроблені у травні. Їхня пропозиція полягала в отримані 31 травня 2025 року 75% належної їм суми, а решту пропонувалося оформити новими єврооблігаціями з погашенням у 2029 році з купоном 7.75%. Подальші умови виплат за варантами залишалися б без змін.

Поки тривали переговори і період тиші, ціна варантів зросла в четвер до майже 74 центів за долар умовного номіналу. Однак відсутність домовленості дещо погіршила настрій власників, і наприкінці тижня ціни склали 72 центи, що все ж таки на майже 3% вище, ніж до початку переговорів.

Погляд ICU: Переговори з реструктуризації ВВП-варантів пройшли лише перший етап, і, подібно до 2024 року, стартові позиції сторін виявилися дуже відмінними. Однак обмін пропозиціями відбувся, і сторони продовжать їхнє доопрацювання та зближення. Нова зустріч може відбутися вже незабаром, адже строк платежу за варантами – 31 травня, і для Мінфіну бажано досягнути домовленостей до цієї дати. Під час минулорічної реструктуризації єврооблігацій міністерство суттєво наблизило свою пропозицію до побажань інвесторів. Тож інвестори очікують, що й цього разу міністерство буде поступливим.

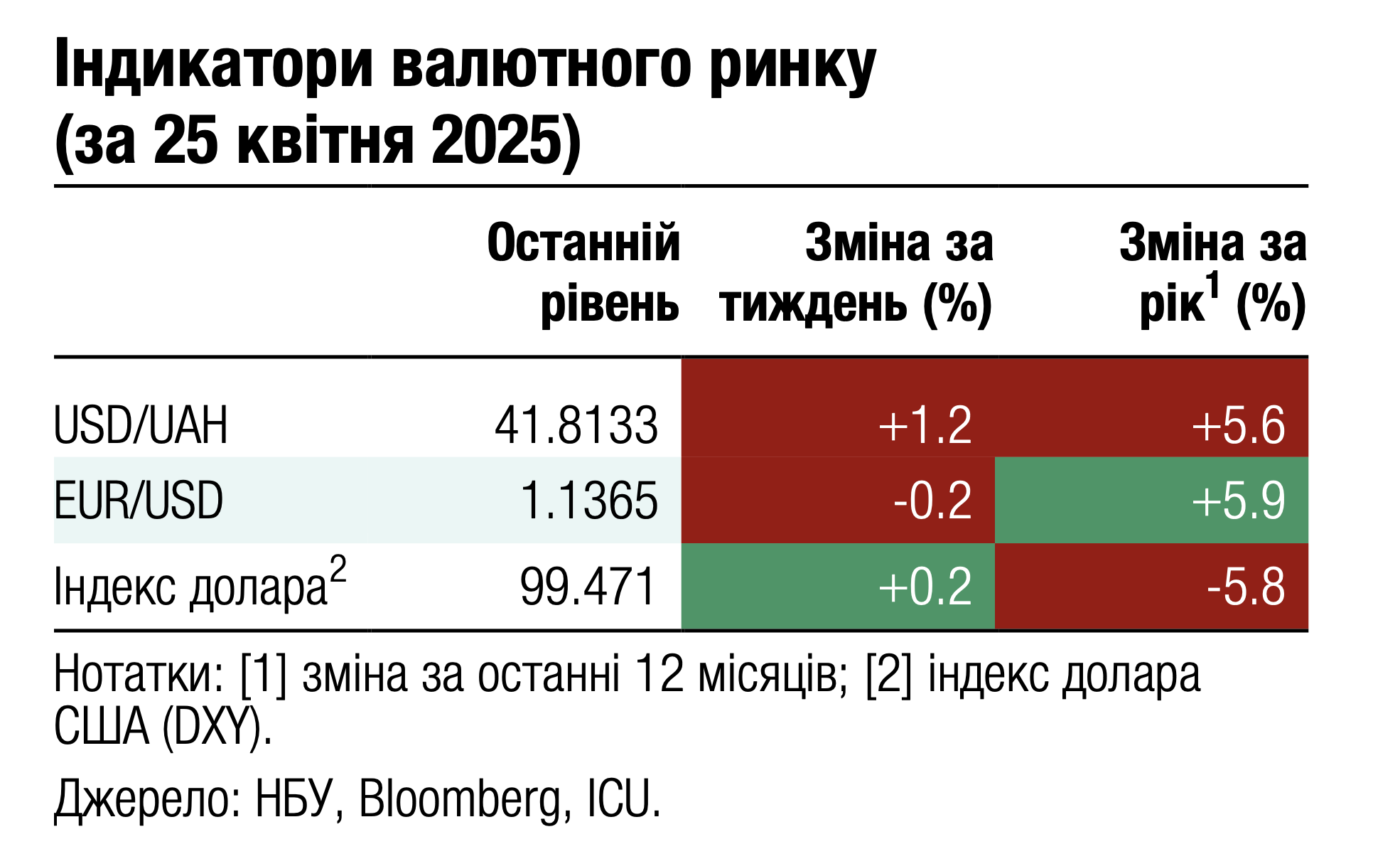

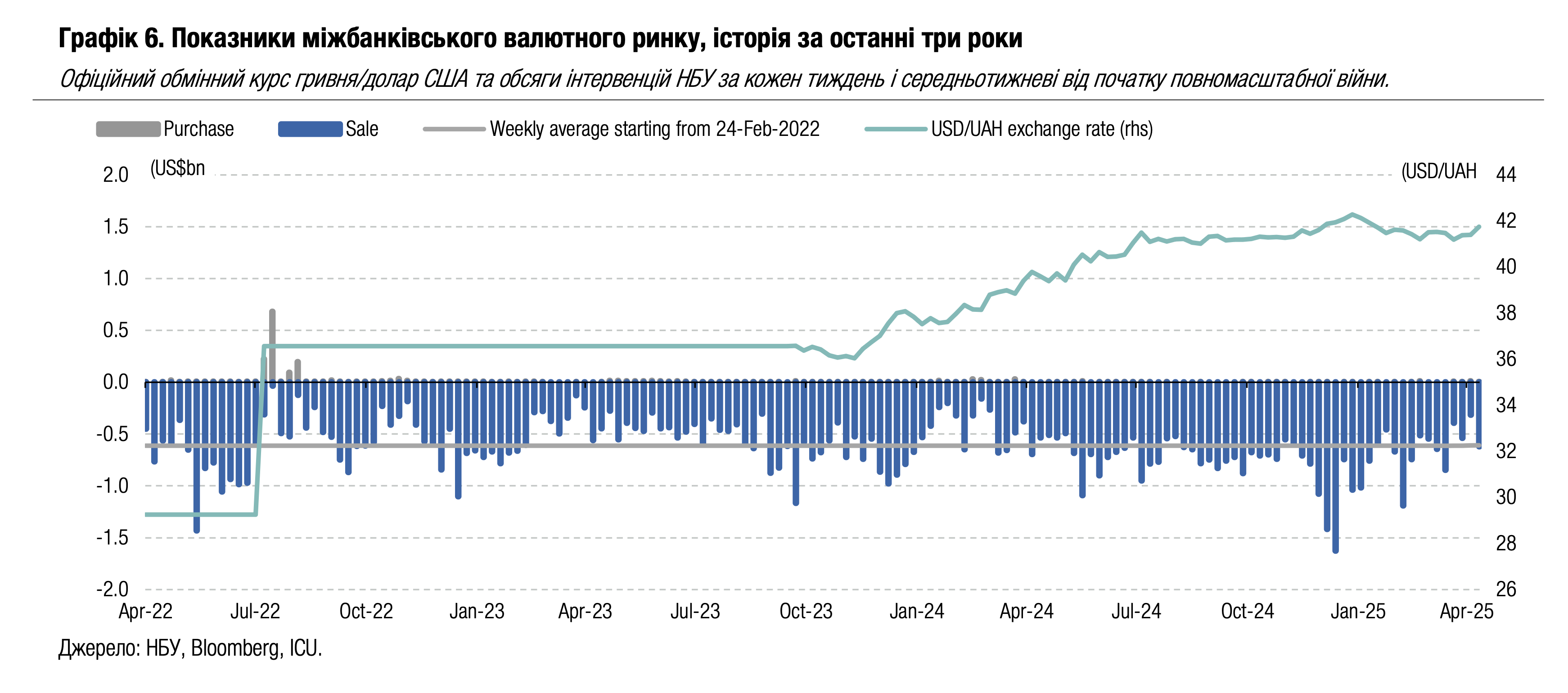

FX: НБУ ослабив гривню на тлі більших дисбалансів

Минулого тижня дефіцит валюти значно збільшився, що змусило НБУ не тільки наростити інтервенції, але й дещо ослабити курс гривні.

Чиста купівля валюти минулого тижня (за чотири робочі дні) склала $348 млн, що удвічі більше, ніж у попередній тиждень. Купівля валюти на міжбанківському ринку майже не змінилася, але дещо зменшилися обсяги продажу валюти, тож чиста купівля виросла майже удвічі до $367 млн. Водночас роздрібний сегмент залишався профіцитним, хоча чистий продаж валюти населенням зменшився до $19 млн.

Зменшення продажу валюти бізнесом змусило НБУ збільшити інтервенції майже удвічі до $619 млн, що незначно вище від середнього рівня інтервенцій з початку повномасштабної війни. НБУ ослабив курс гривні на 0.9% до 41.75 грн/$.

Погляд ICU: Динаміка курсу минулого тижня навряд чи свідчить про готовність чи бажання НБУ і надалі поступово ослаблювати гривню, і найближчим часом ми можемо побачити зворотній рух. Цього тижня настають кінцеві строки сплати низки податків, тож експортери можуть збільшити заведення в країну та продаж валюти.