|  |

|  |

Ринки: Ринки в очікуванні зниження ставок ФРС

Упевненість у продовженні циклу зниження ставок ФРС, сильні звіти компаній і позитивні новини з IT-сектору допомогли ринкам акцій помірно зрости минулого тижня, тоді як ринки облігацій потрапили під значний тиск від очікувань жорсткішої політики Банку Японії.

Минулого тижня продовжили надходити вересневі макроекономічні дані в США, публікацію яких було відтерміновано через 43-денний шатдаун федерального уряду. Через брак іншої інформації ринки приділили увагу навіть цим застарілим даним, які засвідчили подальше послаблення ринку зайнятості в США. Зокрема, чисельність робітників у приватному секторі скоротилась на 32 тис. у вересні, тоді як економісти очікували зростання на 10 тис. Складові зайнятості у вересневих індикаторах ділової активності також виявились слабкими і вказували на скорочення активності. Водночас інфляційні дані, зокрема індекс споживчих витрат та інфляційні очікування, вказували на незначне послаблення інфляційного тиску. Усе це свідчило на користь рішення ФРС знову знизити ставки цього тижня.

Додатково посилили очікування нижчих ставок коментарі Дональда Трампа, який висловив підтримку Кевіну Хессету, найбільш лояльному до нинішнього президента США серед потенційних кандидатів на пост голови ФРС. Станом на п’ятницю ф’ючерсні котирування відображали 87% імовірності зниження ставок на 25 б.п. порівняно з 30% два тижні тому.

Утім цього вже було замало для підтримки ринків облігацій, які натомість перебували під сильним тиском на тлі планів японського уряду збільшити запозичення і планів Банку Японії підвищити ставки. У результаті дохідності десятирічних державних японських облігацій сягнули 1.94% - найвищого рівня з 2007 р. і підштовхнули вгору дохідності суверенних облігацій інших розвинутих країн. Дохідності десятирічних казначейських облігацій США зросли за тиждень на 12 б.п. до 4.14%, а німецьких бундів – на 11 б.п. до 2.80%.

Водночас ринки акцій змогли завершити тиждень незначним зростанням завдяки надіям на подальший розвиток технологій ШІ, а також низці оприлюднених сильних фінансових звітів компаній. Найбільш позитивно вплинули на настрої кращі за прогнози фінансові результати великих американських ритейлерів Dollar Tree і Dollar General. В IT-секторі інвестори вітали плани Meta Platforms урізати капітальні витрати й покращення прогнозів продажів програмного забезпечення ШІ компанії Salesforce. За підсумками тижня американські S&P 500 і Nasdaq 100 підросли на 0.3% і 1.0% відповідно, а європейський Stoxx 600 – на 0.4%.

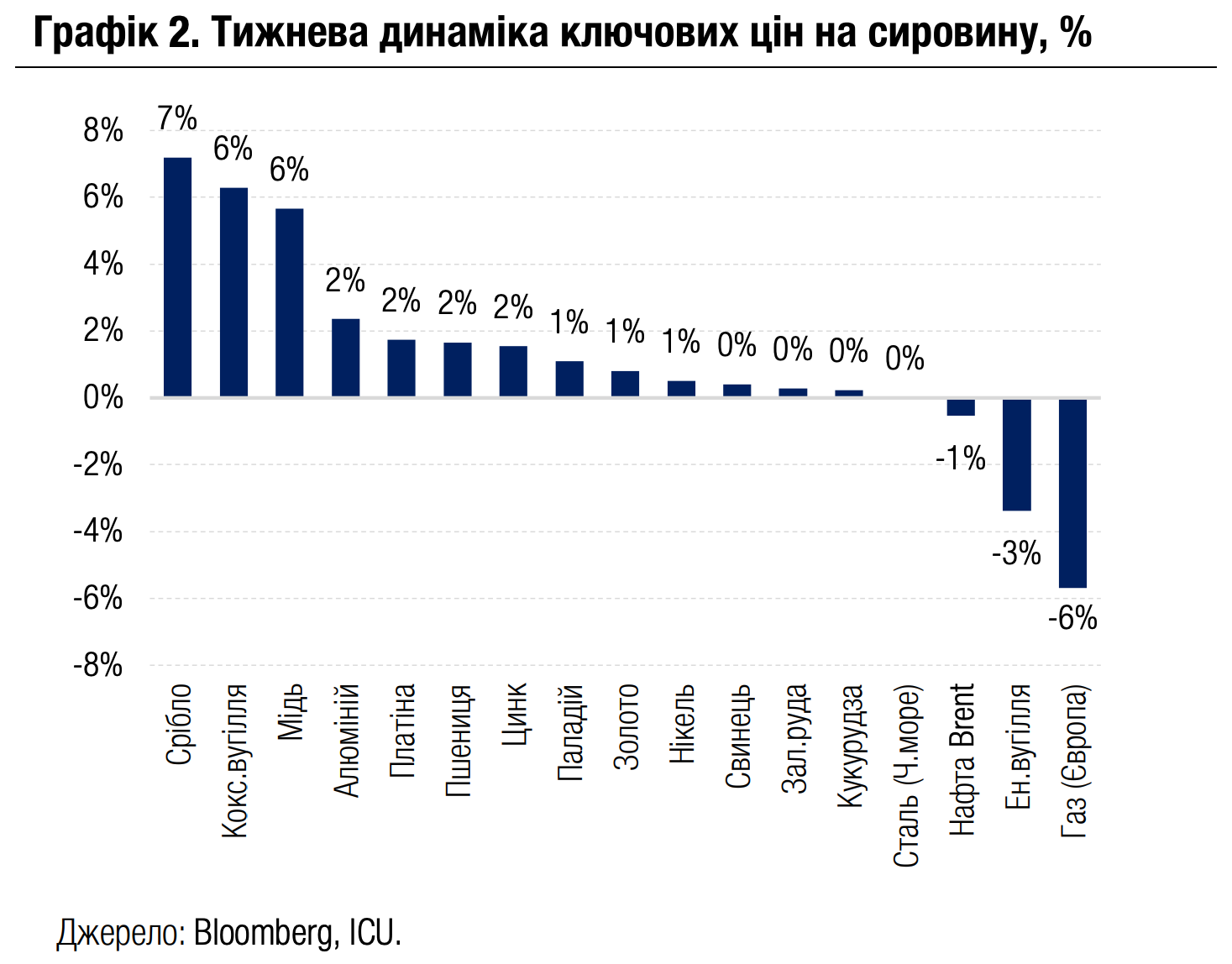

На ринках сировини продовжився тренд подорожчання дорогоцінних металів, у тому числі золота на 1% за тиждень, срібла на 7%. Водночас ціни на природний газ у Європі знову зазнали найбільшого падіння (-6%) на тлі очікувань більш ніж достатньої пропозиції.

|  |

Погляд ICU: Суттєве пом’якшення риторики представників ФРС і слабкі макроекономічні дані стали ключовими факторами, які допомогли ринкам повернути впевненість щодо неминучого зниження ставок цього місяця. Наразі зниження ставок уже здебільшого враховане в ціні ринкових активів навіть попри те, що в керівництві ФРС досі немає єдиного погляду в цьому питанні. Ринки також упевнені, що наступного року зниження ставок триватиме та складе щонайменше додаткові 50 б.п. Водночас стійкість інфляції залишає процес зниження ставок невизначеним, і, в разі призначення лояльного до Трампа нового голови ФРС, він не матиме гарантованої підтримки більшості членів Комітету з операцій на відкритому ринку.

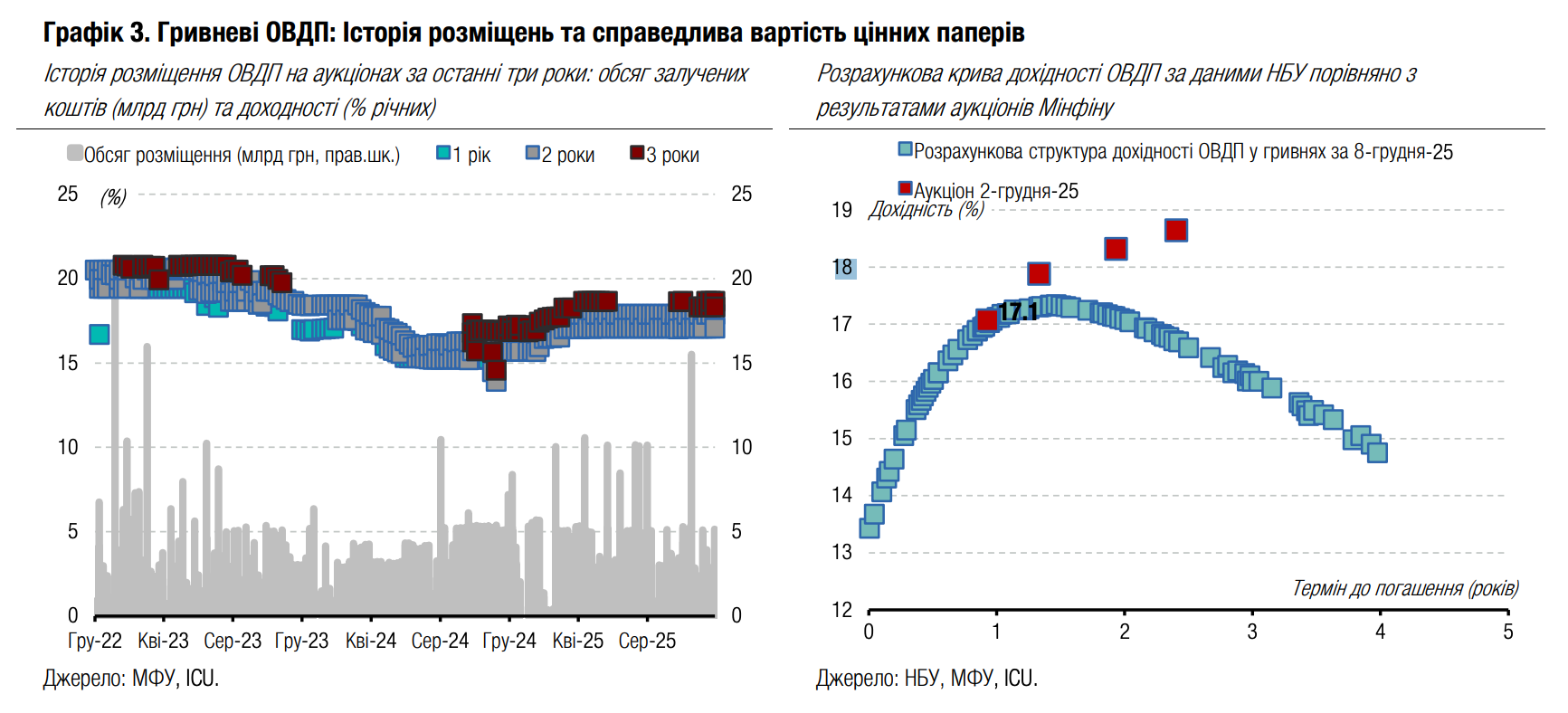

Облігації: Мінфін орієнтується на 100% роловер

Міністерство фінансів зменшило пропозицію облігацій, зберігаючи курс на рівень роловеру боргу трошки вищий за 100%.

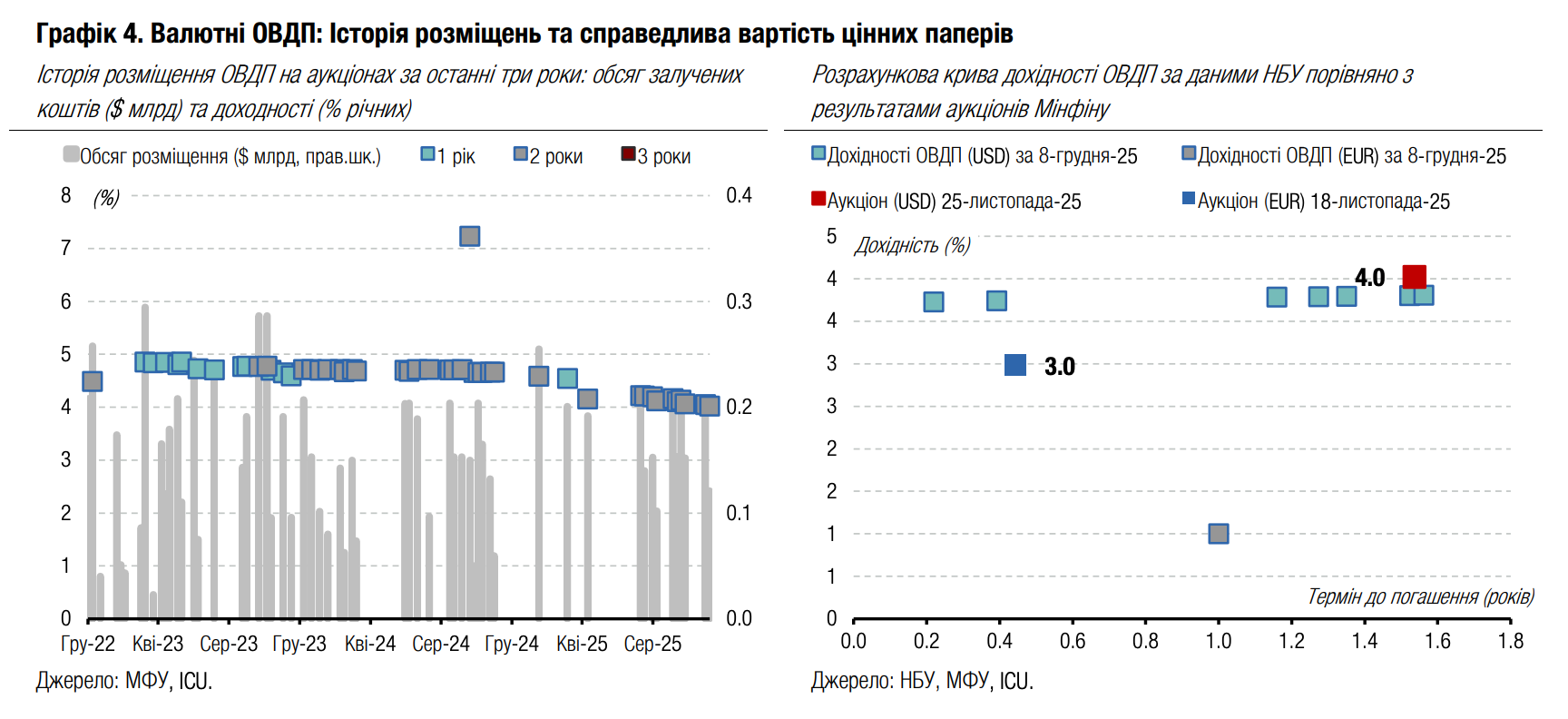

Від початку Міністерство фінансів планувало провести в грудні два розміщення облігацій у доларах США, однак наприкінці листопада переглянуло плани. В оновленому розкладі залишили одне розміщення облігацій у доларах США завтра, але додали розміщення паперів у євро, хоча наприкінці листопада попит на них був незначний.

Крім того, міністерство зменшило пропозицію паперів на завтрашньому аукціоні. Так, облігації з погашенням у червні 2027 року будуть запропоновані в обсязі лише одного мільярда гривень, а військові ОВДП з погашенням у березні 2028 року в обсязі 2 млрд грн. Крім того, Мінфін пропонуватиме облігації в доларах США в обсязі $150 млн, що менше, ніж погашення, здійснене минулого тижня.

Погляд ICU: Причиною скорочення пропозиції двох гривневих паперів могло бути наближення обсягу кожного з цих випусків до 20 млрд грн. Із завтрашнім розміщенням обсяг цих випусків якраз незначно перевищить 20 млрд грн. Такий обсяг Мінфін останнім часом практикує як максимум для одного випуску облігацій. Водночас скорочення пропозиції паперів у доларах США узгоджується з прагненням Мінфіну поступово зменшувати обсяг ОВДП, номінованих в іноземній валюті. Такі кроки Мінфіну демонструють, що в підсумку він фактично орієнтується на той обсяг запозичень, який закладався в початкову версію держбюджету на 2025 рік, затверджену Верховною Радою наприкінці минулого року. Відповідно він дотримується задекларованої на початку року мети забезпечити лише рефінансування погашень внутрішнього боргу.

Облігації: росія очікувано відхилила мирний план

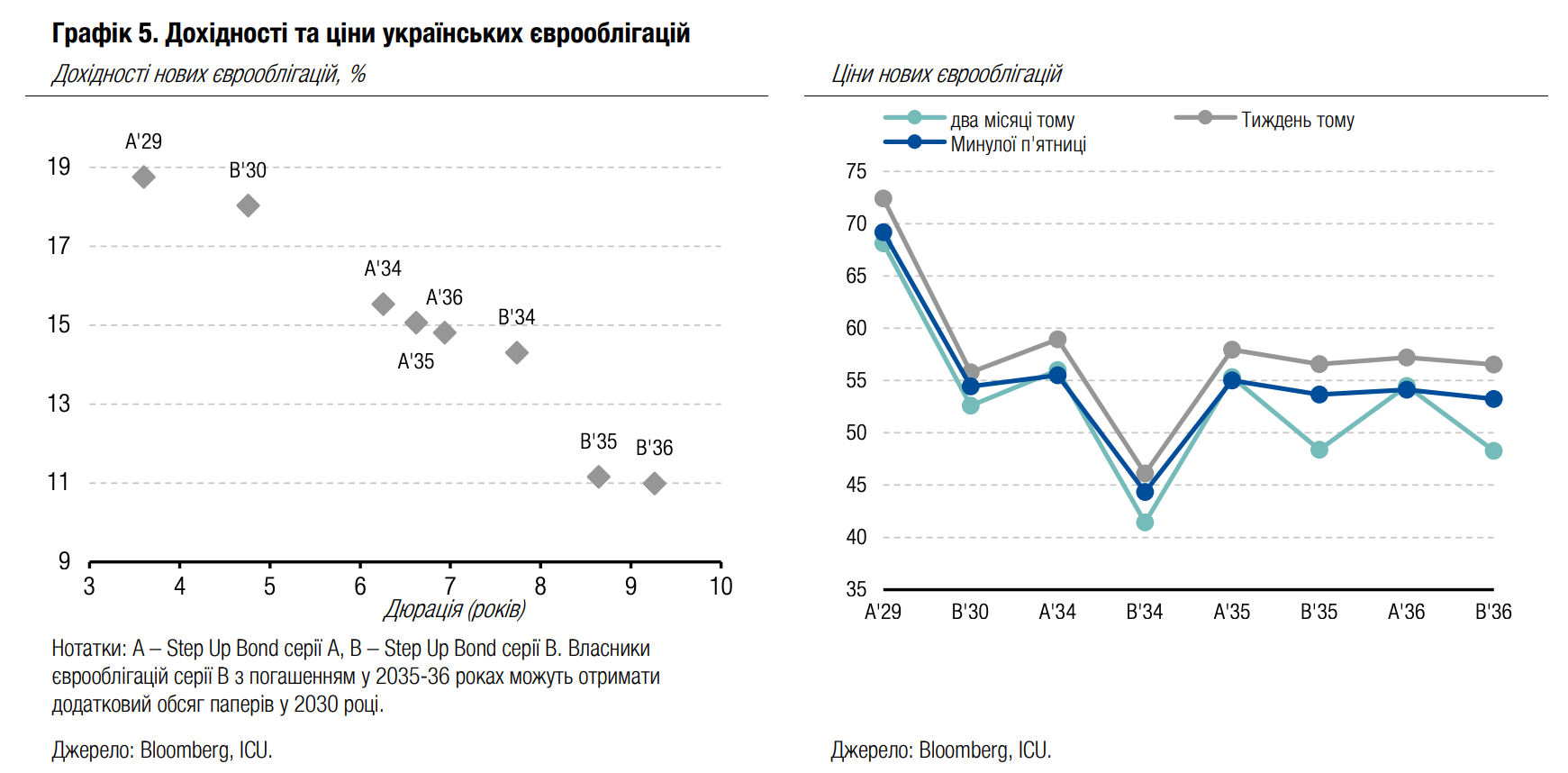

Минулого тижня представники США відвідали москву, де обговорили мирний план, однак згоди досягнуто не було. Це одразу вплинуло на ціни єврооблігацій.

У вівторок москву відвідали представники США С.Уіткофф та Д.Кушнер, які представили мирний план, погоджений між Україною, США та ЄС. Однак путін очікувано відхилив цей мирний план, наполягаючи фактично на капітуляції України. Тож ще у вівторок єврооблігації почали дешевшати, і за підсумками першого тижня грудня ціни знизилися на майже 5%.

Погляд ICU: Оптимізм інвесторів очікувано виявився передчасним. Позиція України та союзників категорично відкидається російською стороною, яка наполягає на таких умовах мирного плану, які по суті означатимуть капітуляцію України. Поточний тиждень, найімовірніше, буде менш активним, хоча, як свідчить досвід, переговорний процес часто має неочікувані повороти.

Облігації: Мінфін оголосив обмін ВВП-варантів

Минулого понеділка Мінфін оприлюднив пропозицію реструктуризації варантів, яку не було погоджено з інвесторами в усіх деталях, і запропонував власникам проголосувати до 17 грудня.

Міністерство фінансів оприлюднило свою, наразі фінальну, пропозицію обміняти ВВП-варанти на нові облігації серії С із коефіцієнтом 1.34 – отримати по $1340 облігацій на кожні $1000 умовного номіналу варантів. Нові облігації матимуть амортизаційну схему погашення – по 45% номіналу у 2030 та 2031 роках і решту 10% у 2032 році. За цими паперами будуть виплачуватися піврічні купони 1 лютого та 1 серпня. Ставка купону поступово зростатиме: від дати випуску до 1 лютого 2027 року буде 4% річних, з 1 лютого 2027 року і до 1 серпня 2029 року зросте до 5.5%, а з 1 серпня 2029 року і до погашення 1 лютого 2032 року збільшиться до 7.25% річних.

Міністерство запропонувало власникам ВВП-варантів надіслати свої заявки на обмін та підтримку звичайної та/або надзвичайної резолюцій до 12 грудня, щоб отримати покращені умови. Загалом 17 грудня визначено як фінальну дату надання заявок на участь. Учасники реструктуризації, які погодяться на умови до 12 грудня, можуть отримати вищу комісію за згоду, ніж решта учасників, особливо, якщо угоду підтримає понад 75% власників.

Згідно з пропозицією, якщо міністерство отримає заявки на понад 50% обсягу ВВП-варантів в обігу (без урахування тих, що у власності Мінфіну та НБУ), то обмін буде проведено тільки для таких власників варантів. Якщо ж Мінфін отримає більш ніж 75% голосів, логіка обміну буде іншою: для тих, хто не взяв участі в обміні, варанти поміняють на облігації серії В з погашенням у 2030 та 2034 роках з коефіцієнтом 1.36, або по $680 на кожен із двох випусків облігацій В. Усі учасники обміну отримають також виплату по $10 на кожну тисячу номіналу варантів, а також ще по $10, якщо участь в обміні візьме понад 75% обсягу варантів у обігу.

Група власників варантів увечері в п'ятницю зауважила, що наразі є кілька важливих моментів стосовно умов облігацій серії С, які потрібно додатково узгодити. Тому наразі вона ще не висловила остаточну позицію щодо пропозиції Мінфіну. Попри це, ціна ВВП-варантів минулого тижня на кілька днів навіть перевищила умовний номінал.

Погляд ICU: Мінфін зробив фінальну та, на його думку, найкращу можливу пропозицію і розраховує на те, що власники усе ж погодяться на обмін. Умови пропозиції значно покращилися порівняно з пропозиціями наприкінці листопада. Однак вони гірші, ніж побажання інвесторів наприкінці листопада. За нашими розрахунками, за дохідності (exit yield) 15%, пропозиція Мінфіну еквівалентна 98 центам за долар умовного номіналу варантів. Це навіть вище від цін варантів на дату публікації пропозиції обміну. Ми очікуємо, що Мінфін та група власників узгодять спірні моменти і в підсумку обмін усе ж відбудеться.

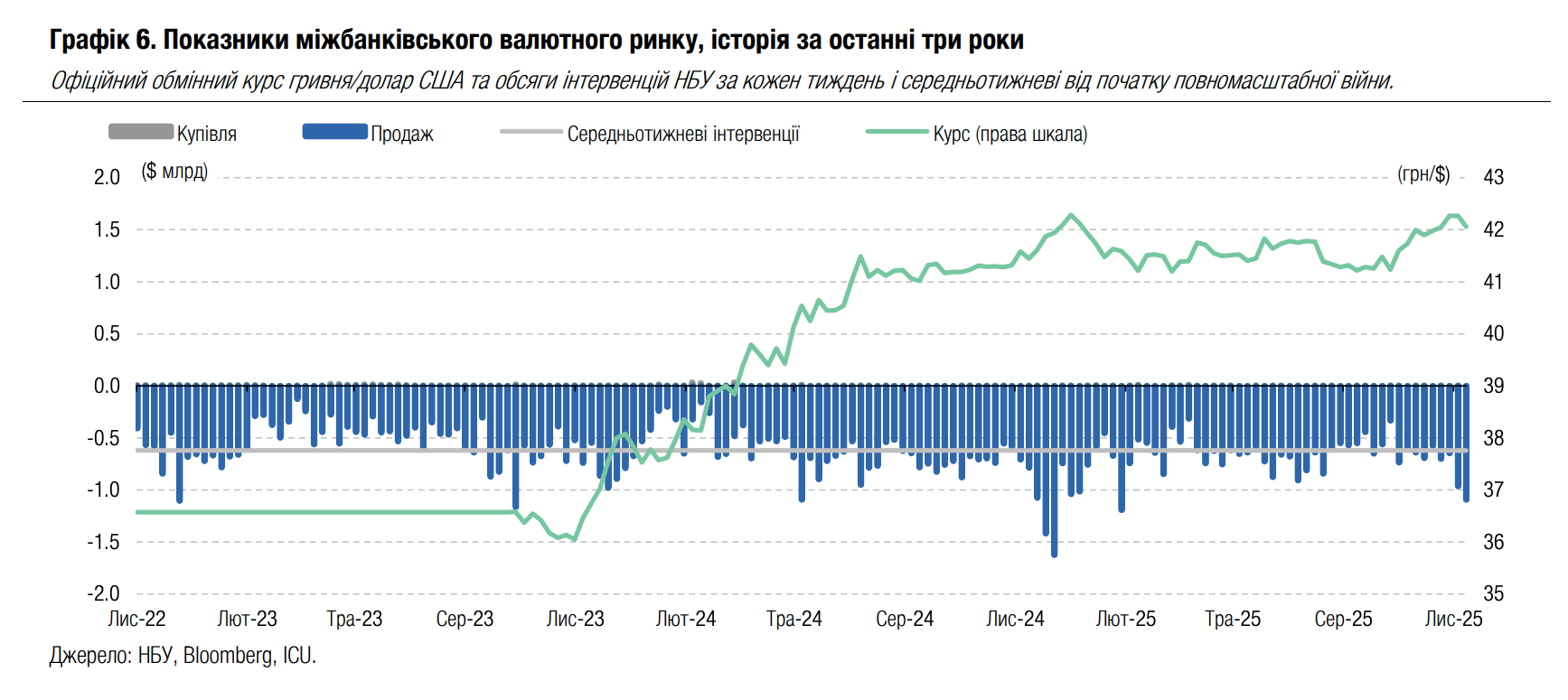

FX: НБУ посилює гривню великими інтервенціями

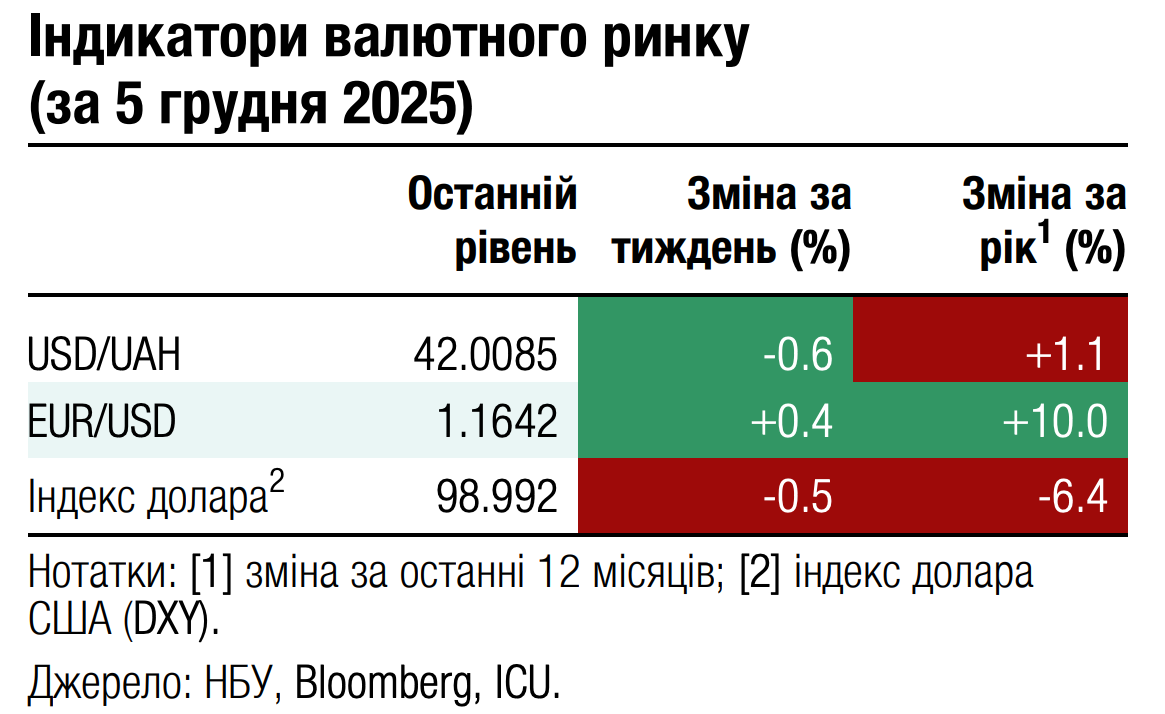

НБУ знову посилив офіційний курс гривні минулого тижня, суттєво збільшивши інтервенції.

Дефіцит валюти минулого тижня скоротився майже на чверть (за чотири робочі дні порівняно з аналогічним періодом останнього тижня листопада) до $525 млн. Однак він залишався значним, адже поріг $500 млн було перевищено лише декілька разів протягом року. Тож для покриття дефіциту НБУ змушений був збільшити інтервенції на 14% до майже $1.1 млрд. Це лише на $100 млн менше від цьогорічного максимального тижневого обсягу інтервенцій, що був у лютому.

Діапазон коливань курсу гривні минулого тижня розширився, адже після досягнення 42.5 грн/$ у листопаді, ринкові котирування в п'ятницю змістилися до рівня, близького до 42 грн/$. Офіційний курс гривні НБУ встановив на сьогодні на рівні 42.06 грн/$, зміцнивши його на 0.5% за тиждень і на 0.8% порівняно з цьогорічним максимумом, зафіксованим у листопаді.

Погляд ICU: НБУ продовжив розширювати діапазон коливань курсу гривні, але вчергове продемонстрував небажання суттєво ослаблювати курс гривні, особливо перед можливим подальшим сезонним збільшенням попиту на валюту наприкінці року. Ми очікуємо збереження подібних коливань найближчим часом із поступовим виходом на офіційний курс близько 42.5 грн/$ на кінець року.

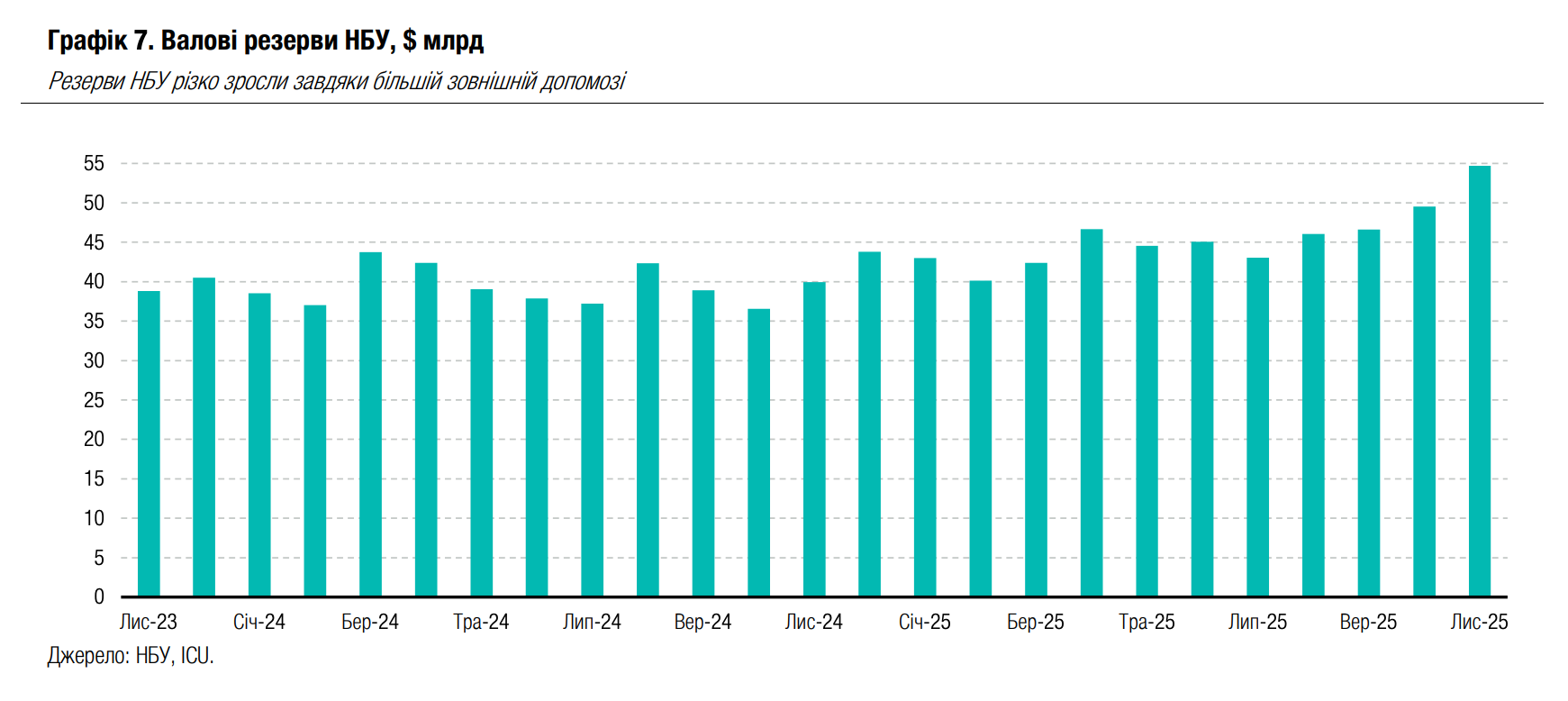

Економіка: Резерви НБУ оновили рекорд

Значні припливи міжнародної фінансової допомоги в листопаді збільшили резерви НБУ до нового рекордного рівня $54.7 млрд (+11% у листопаді та +25% від початку року).

Різке зростання резервів переважно було обумовлене надходженням $6.9 млрд від ЄС за програмами ERA й Ukraine Facility та надходженням $0.8 млрд через рахунки Світового банку. Додатково НБУ прозвітував про позитивну переоцінку резервів обсягом $0.6 млрд. Водночас протягом листопада НБУ витратив $2.7 млрд на інтервенції з продажу валюти, а $0.4 млрд було спрямовано на обслуговування урядом державних боргів. За оцінками НБУ його резерви наприкінці листопада були еквівалентними 5.6 місяцям майбутнього імпорту.

Погляд ICU: За нашими очікуванням, резерви НБУ залишатимуться на рівні понад $50 млрд протягом 2026 року, якщо ЄС затвердить для України репараційний кредит або ж альтернативний інструмент фінансування. У такому разі НБУ матиме достатньо ресурсів, щоб повною мірою контролювати валютний ринок та курс як мінімум протягом наступних 12 місяців.

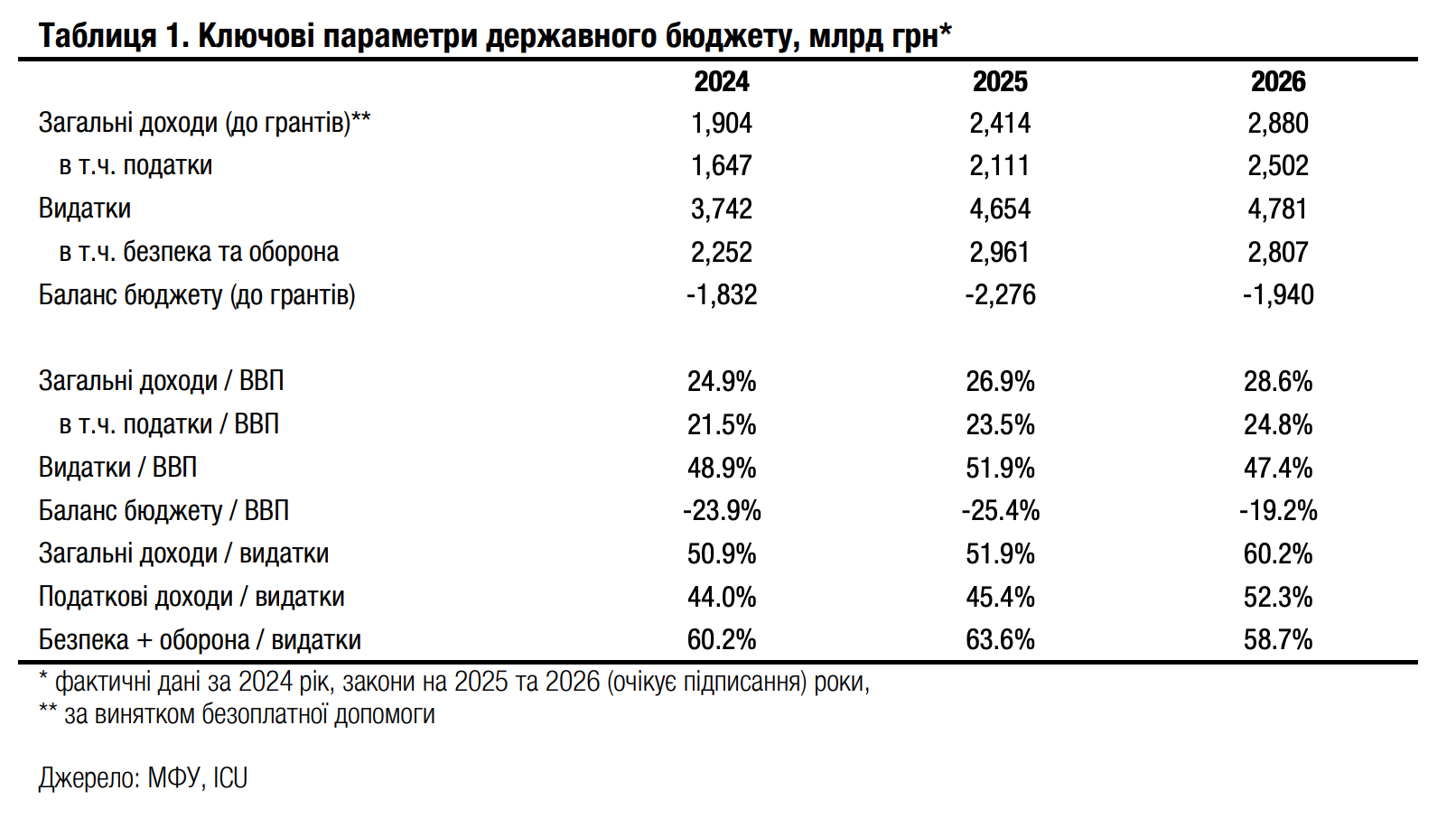

Економіка: Парламент затвердив бюджет на 2026 рік

Минулого тижня парламент затвердив державний бюджет на 2026 рік. Дефіцит заплановано на рівні 1.9 трлн грн, або $46 млрд за поточним курсом. Це еквівалентно 19% ВВП наступного року.

Потреби в зовнішньому фінансуванні оцінено на рівні 2.1 трлн грн, або $51 млрд за поточним курсом. Уряд планує збільшити видатки на 3% порівняно із запланованим на 2025 рік обсягом. Видатки на сектор національної безпеки та оборони сягатимуть майже 60% усіх видатків.

Погляд ICU: Обсяги вже обіцяної українськими партнерами допомоги на 2026 рік складають близько $20 млрд. Ще частина коштів, отриманих цьогоріч, залишиться для використання наступного року (передфінансування на 2026 рік, що отримане у 2025 році). Загалом же станом на сьогодні близько половини дефіциту бюджету залишається непокритою. Тож питання репараційної позики від ЄС (або альтернативного інструменту) набуває критичного значення для України. Європейська рада планує його розглянути на своєму наступному засіданні 18-19 грудня