|  |

|  |

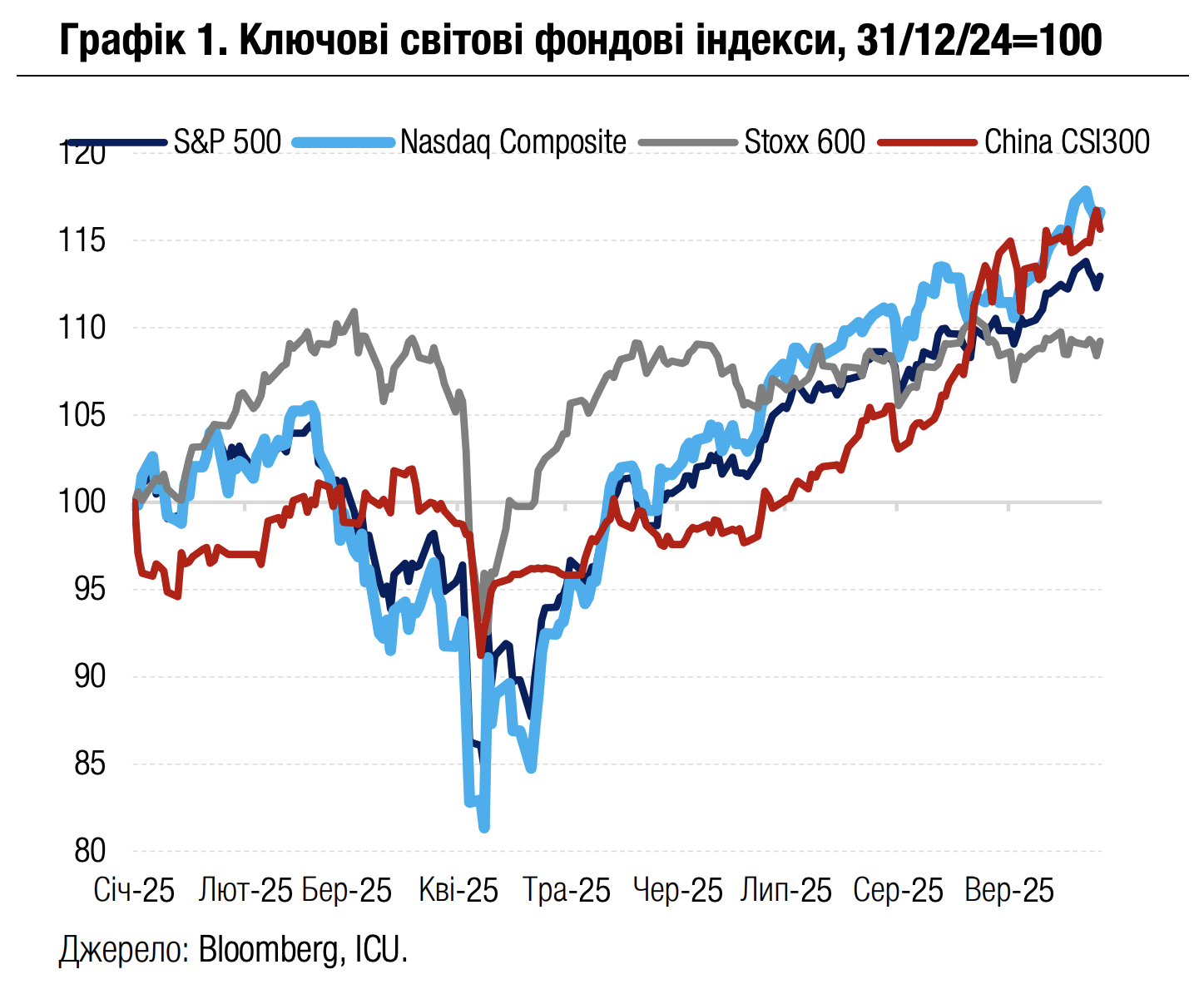

Ринки: Ринки беруть тайм-аут після тривалого ралі

Минулого тижня попит на ризикові активи знову послабшав на тлі фіксації прибутків і побоювань можливого припинення роботи уряду США. Водночас обережна риторика ФРС і свідчення стійкого споживчого попиту в США погіршили очікування зниження ставок і пригнітили боргові ринки.

Серед значної кількості коментарів від представників ФРС минулого тижня ринки найбільшу увагу приділили голові ФРС Джерому Пауеллу. Утім Пауелл був дуже обережним у своїх висловлюваннях. Зокрема, він не підтвердив намір підтримати чергове зниження ставок на засіданні центрального банку в жовтні. Також Пауелл зазначив, що ФРС змушена шукати непростий баланс між підтримкою ринку зайнятості й приборканням інфляції.

Не на користь зниження ставок свідчила й свіжа порція макроекономічних даних зі США. Остаточні оцінки зростання американського ВВП у 2кв25 було покращено до 3.8% з 3.3%, що, зокрема, відобразило досі сильний стан споживчого сектору. Також у серпні прискорилося зростання споживчих витрат – до 0.6% м/м з 0.5% у липні. Водночас базова складова зростання цінового індексу споживчих витрат PCE залишилася минулого місяця на високій позначці 2.9%.

Тож реакцією ринків на коментарі високопосадовців ФРС і макроекономічні дані було послаблення очікувань зниження ставок у жовтні і зниження вартості казначейських облігацій США. Відповідно, дохідності десятирічних паперів зросли за тиждень на 5 б.п. до 4.18%.

На ринках акцій продовжила домінувати тематика штучного інтелекту, зокрема, ЗМІ оприлюднили подальші плани низки провідних компаній надалі збільшувати інвестиції в технологію ШІ. Незважаючи на тривалий ажіотаж навколо ШІ, настороженість інвесторів зросла, зокрема через високі відносні ринкові оцінки вартості IT-компаній. У результаті американські фондові індекси за підсумками тижня незначно знизились: S&P 500 на 0.3%, а Nasdaq 100 на 0.5%, а акції техносектору знизилися більше за інші. Додатково пригнічували настрої перспективи так званого «шатдауну» федерального уряду США – часткового припинення роботи на початку жовтня через нездатність Конгресу узгодити бюджет на наступний рік.

Зменшення попиту на ризикові активи супроводжувалося новим сплеском інтересу до дорогоцінних металів. Тож за підсумками минулого тижня ціни на платину (+12%), срібло (+7%), золото (+2%) були серед лідерів зростання. Також суттєво зросли ціни на нафту (+5%) на тлі повідомлень про успішні удари українських дронів по російських нафтопереробних заводах, а також можливих жорсткіших санкцій проти поставок сирої російської нафти.

|  |

Погляд ICU: Апетит до ризиків продовжує знижуватися після тривалого ралі, яке підживлювали очікування зниження ставок ФРС у вересні. Зараз же інвестори зосереджені на фіксації прибутків і пошуку нових рушіїв цінових трендів. У наступні кілька тижнів волатильність на ринках може значно посилитись через традиційне для жовтня ребалансування портфелів інвестиційних фондів. Додатковими негативними факторами можуть стати «шатдаун» федерального уряду США, а також недостатньо сильні корпоративні фінансові звіти, адже очікування ринку щодо фінансових результатів за 3кв25, які будуть оприлюднені в жовтні, є доволі високими.

Водночас ціни на нафту можуть у найближчий час повернутись до зниження, оскільки нарощування видобутку країнами ОПЕК і сезонне зниження попиту на моторне пальне здатне призвести до посилення профіциту на ринку нафти навіть попри слабші російські поставки.

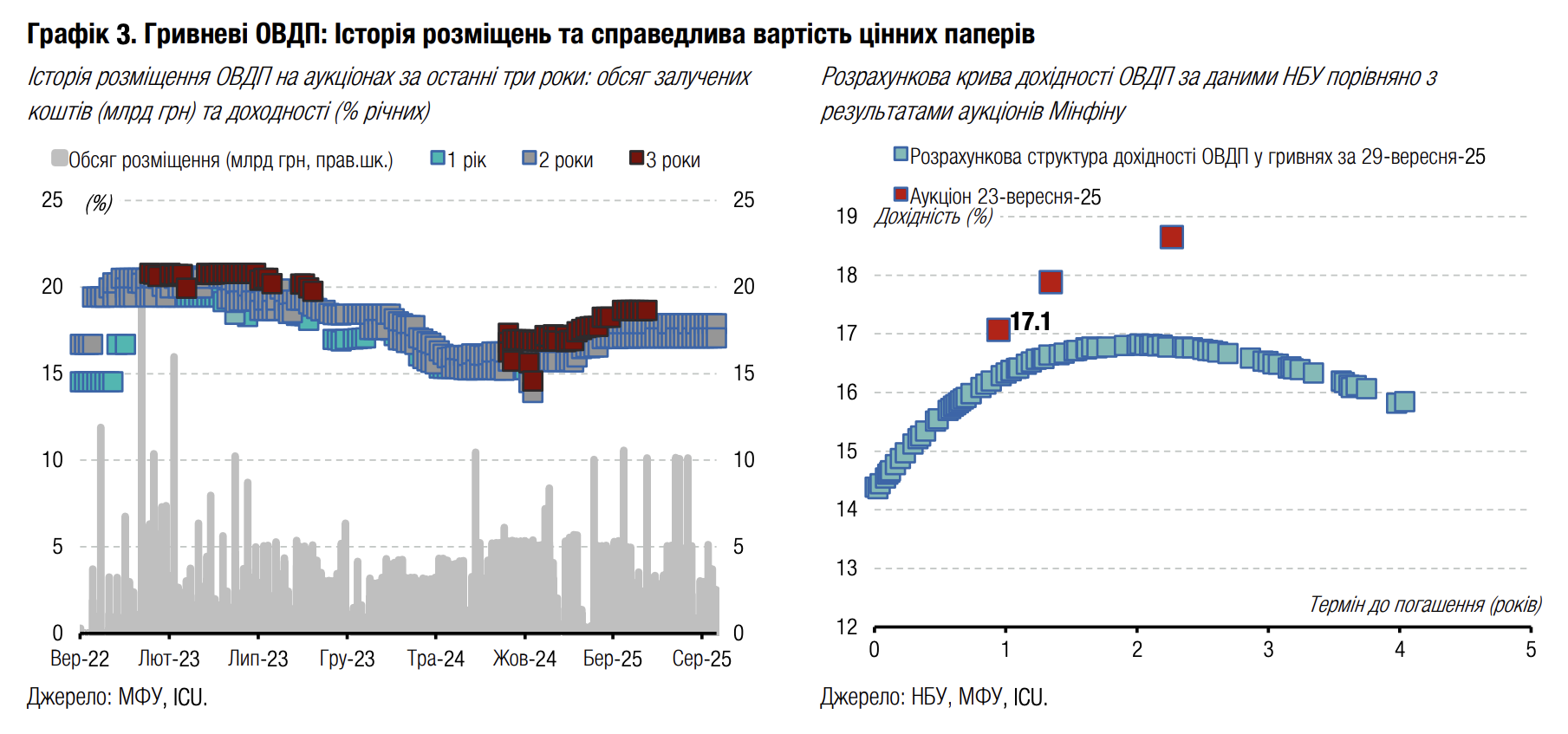

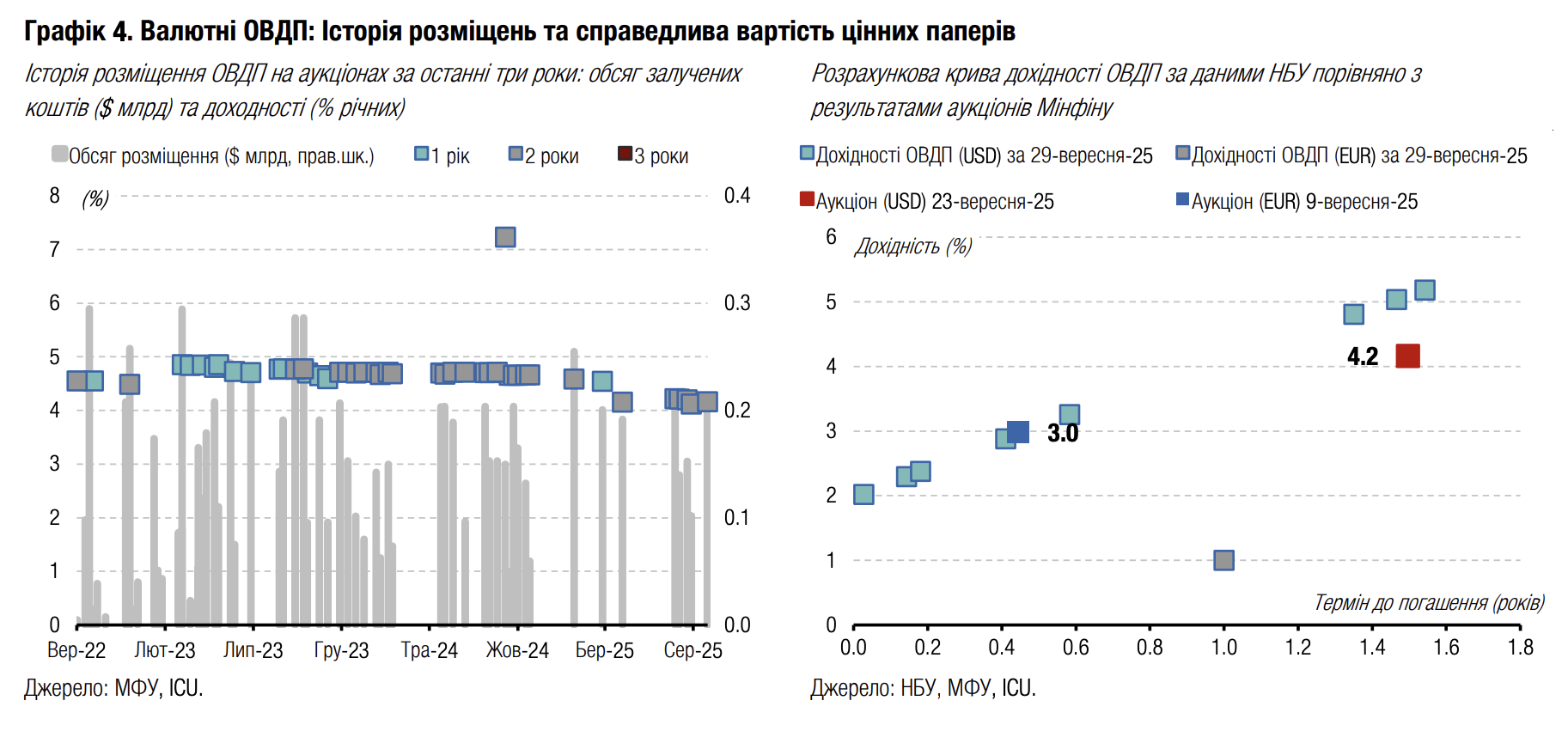

Облігації: Мінфін ролить валютні ОВДП

Міністерство фінансів збирається повністю рефінансувати здійснене минулого тижня погашення валютних облігацій.

Минулого тижня Міністерство фінансів погасило валютні ОВДП на $350 млн та розмістило $200 млн нових облігацій із погашенням у 2027 році. На завтра заплановано дорозміщення цього ж випуску ОВДП ще на $150 млн, тож загалом у вересні Мінфін уперше цього року повністю рефінансує здійснене погашення валютних облігацій.

Погляд ICU: Міністерство фінансів загалом скорочує обсяг валютних ОВДП в обігу, однак цього разу вирішило повністю рефінансувати погашення. Причиною такого рішення може бути необхідність залучення значного обсягу коштів для фінансування потреб оборони після внесених змін до державного бюджету. Тож у наступні три місяці міністерство може розміщувати валютні папери в обсягах, що близькі до погашень. До кінця року Мінфіну потрібно погасити ще майже $900 млн валютних ОВДП, зокрема $350 млн у жовтні, майже $362 млн у листопаді та ще майже $188 млн на початку грудня.

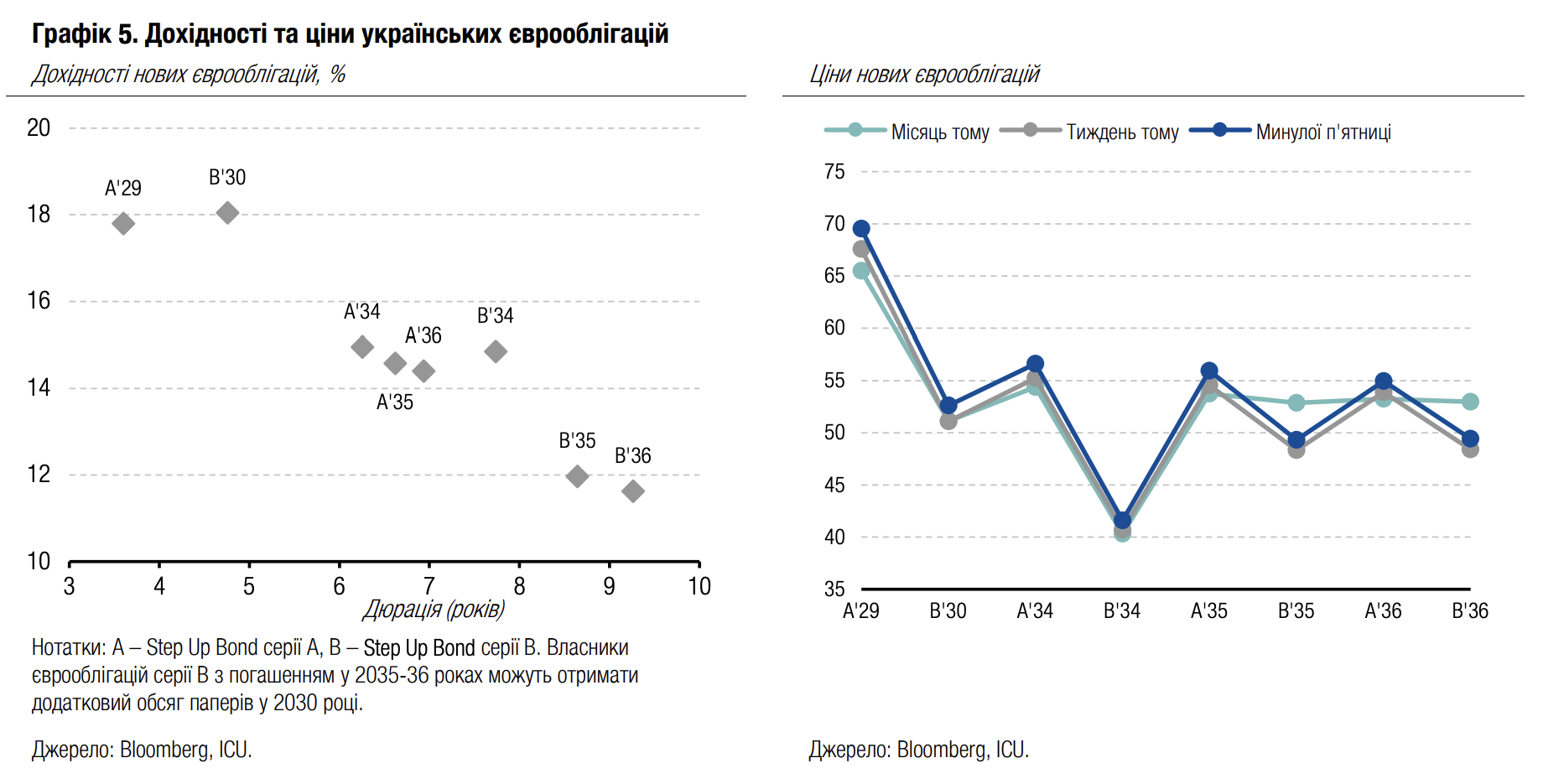

Облігації: Оптимізм щодо єврооблігацій зростає

Різноманітні заяви про потенційну підтримку України забезпечили позитивну динаміку на ринку єврооблігацій.

Минулого тижня в Нью-Йорку відбулася зустріч президентів України та США, після якої американський президент зробив заяву про підтримку України зброєю через партнерів по НАТО. Згодом канцлер Німеччини в колонці для Financial Times озвучив, що ЄС працює над безвідсотковою позикою для України на суму 140 млрд євро за рахунок заморожених російських активів. Однак він зазначив, що ці кошти не повинні використовуватися для загальнобюджетних потреб України, а спрямовуватися лише на закупівлю зброї та посилення оборонного потенціалу Європи. Завершився тиждень виходом інтерв'ю президента України, у якому він повідомив, що просив про далекобійні ракети, і Д.Трамп обіцяв попрацювати над цим проханням.

На тлі цих новин українські єврооблігації в п'ятницю подорожчали, і за тиждень ціни зросли в середньому на 2%. ВВП-варанти також подорожчали на неповні 3% до майже 81 цента за долар умовного номіналу, що є максимумом від середини березня.

Погляд ICU: Збереження військової підтримки від США за посередництва країн НАТО та розробка нової програми підтримки від ЄС на значну для України суму стали основним каталізатором для не значного, але підвищення цін єврооблігацій. У контексті коментарів Канцлера Німеччини Мерца, ключове питання – чи планує ЄС надавати кошти для України на покриття загальнобюджетних потреб. Потенційна фінансова допомога, обсягом 140 млрд євро, може повністю закрити потреби державного бюджету на наступні чотири роки навіть у несприятливому сценарії тривалої війни. Однак, якщо Німеччина займе принципову позицію і наполягатиме на використанні коштів виключно для закупівлі європейської зброї, питання фінансування дефіциту бюджету в наступні роки залишатиметься відкритим.

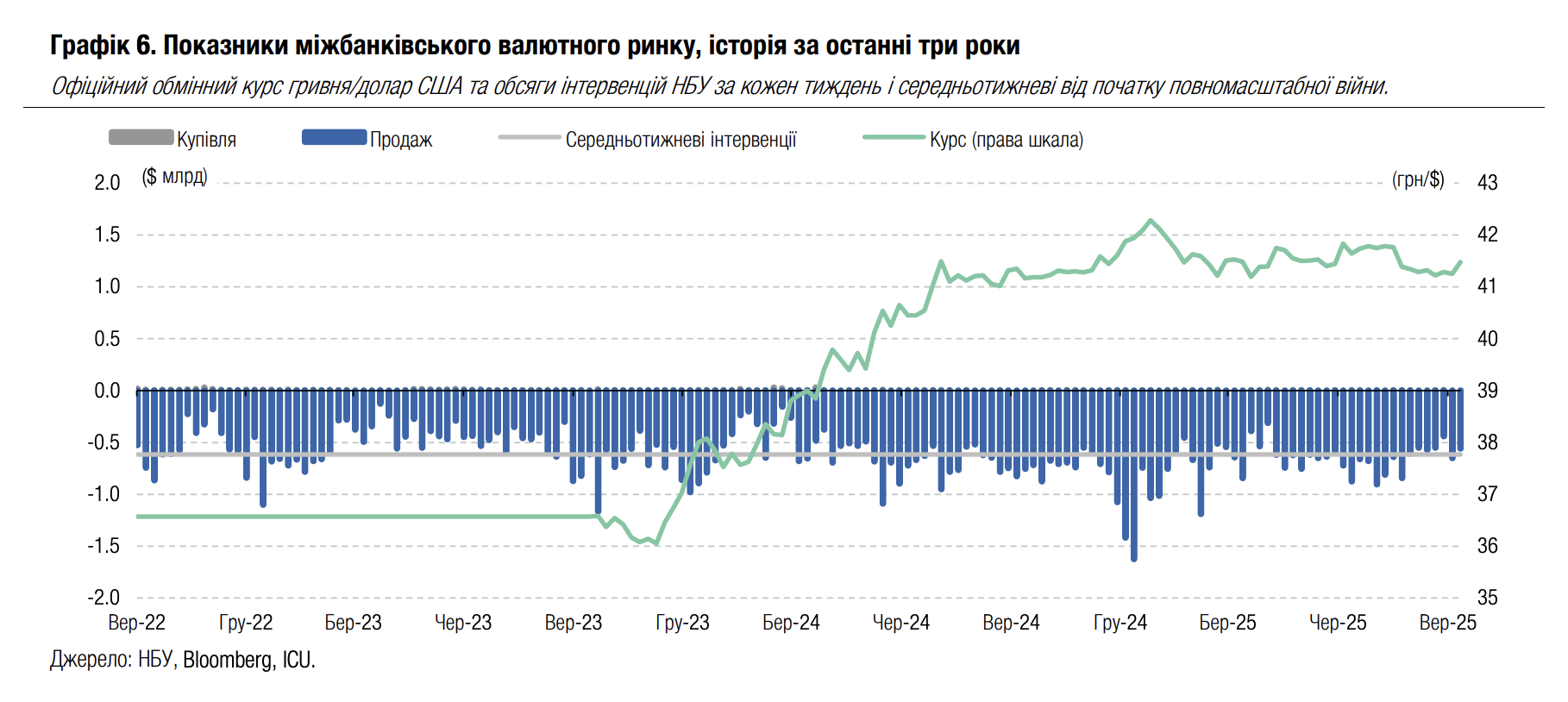

FX: НБУ збільшує коливання курсу гривні

Минулого тижня НБУ дозволив гривні послабшати до майже 41.5/$ зменшивши інтервенції.

Минулого тижня Національний банк зменшив обсяг інтервенцій до $560 млн, тобто знову нижче середньотижневого обсягу від початку повномасштабної війни. У понеділок НБУ завершив розрахунки за угодами, укладеними в п'ятницю, а згодом продавав щодня трошки більше, ніж по $100 млн.

Водночас НБУ дозволив курсу гривні ще більші коливання. Після майже місяця коливань переважно в межах 41.1-41.3 грн/$, минулого тижня офіційний курс гривні до долара США впритул наблизився до рівня 41.5 грн/$, вище якого НБУ утримував курс гривні ще на початку серпня.

Погляд ICU: Зменшення дефіциту завдяки відсутності точкового попиту на валюту від державних структур дозволило НБУ знову зменшити продаж валюти з міжнародних резервів. Водночас Нацбанк продемонстрував черговий рух курсу в бік ослаблення, який може свідчити про збільшення діапазону коливань, що НБУ дозволятиме на ринку найближчим часом.