|  |

|  |

Ринки: Страхи щодо торговельних війн наразі вщухають

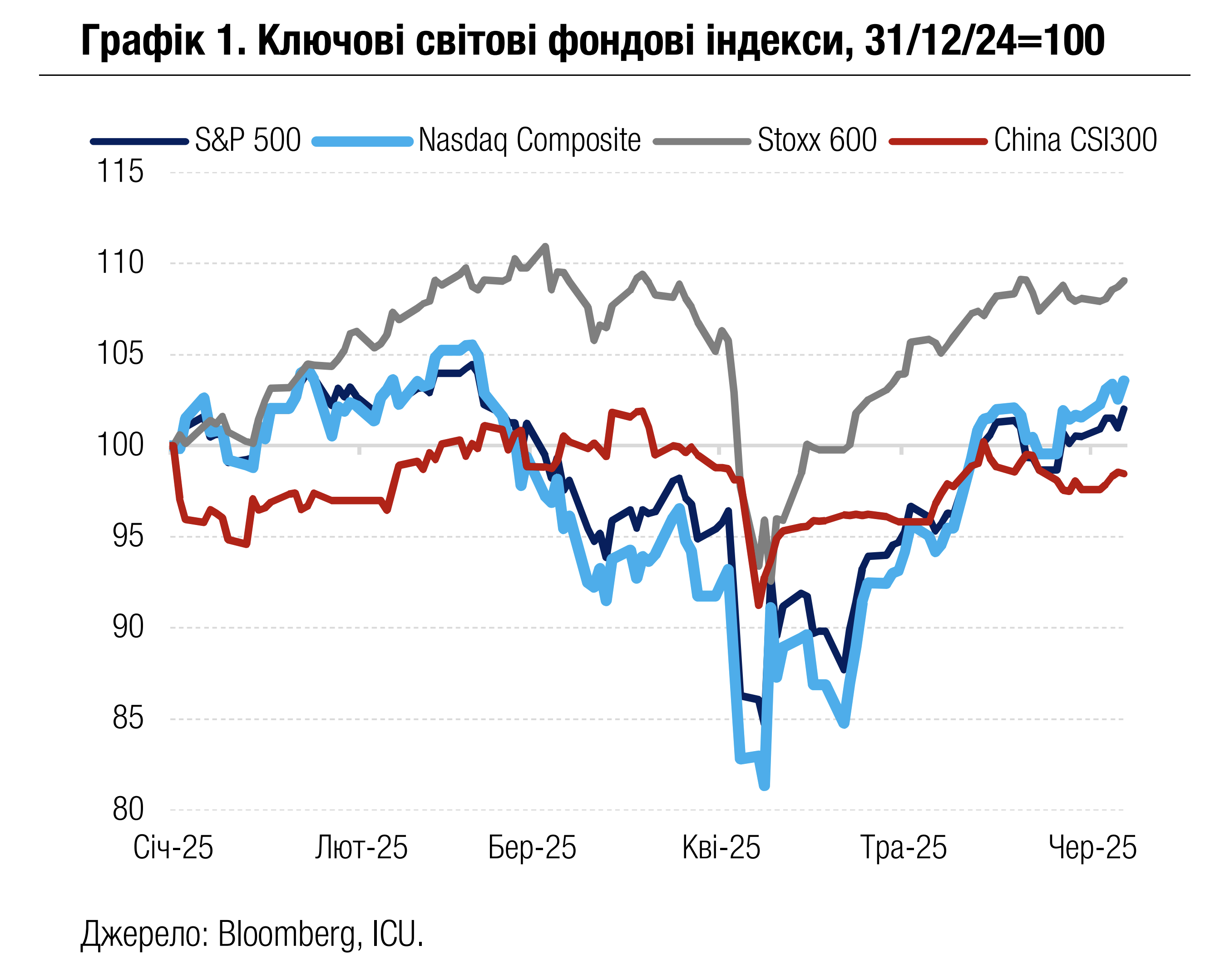

Зниження напруги в комунікаціях між США та їхніми ключовими торговими партнерами, а також сильні травневі дані американського ринку праці допомагали відновлювати впевненість інвесторів протягом минулого тижня.

Ринки розцінили як доволі успішні результати візиту канцлера Німеччини Фрідріха Мерца до Вашингтона та його зустрічі з Дональдом Трампом. Також інвестори вітали ознаки прогресу в перемовинах між США та ЄС, а також США та Індією. Крім того, продовжувався діалог між американськими та китайськими представниками, а між Трампом і лідером Китаю Сі Цзіньпіном відбулася телефонна розмова.

Макроекономічні дані, оприлюднені минулого тижня, загалом засвідчили подальше охолодження економіки США. Зокрема, як у секторі виробництва, так і у сфері послуг ділова активність у травні продовжувала скорочуватись. Водночас кількість новостворених робочих місць минулого місяця зросла й перевершила очікування економістів, а рівень безробіття залишився відносно низьким – 4.2%, як і передбачав консенсус-прогноз. Тож у цілому інвестори пересвідчилися, що, незважаючи на сповільнення, американська економіка залишається у відносно сильному стані.

За підсумками тижня ключові американські фондові індекси S&P 500 і Nasdaq 100 зросли на 1.5% і 2.0% відповідно, а європейський Stoxx 600 – на 0.9%. Водночас на ознаках сильнішого, ніж очікувалось, ринку зайнятості США погіршилися очікування зниження ставок ФРС. У результаті дохідності казначейських облігацій США зросли на тиждень на 11 б.п. до 4.51% для десятирічних і на 14 б.п. до 4.04% для дворічних інструментів.

Також зростали дохідності європейських суверенних облігацій, зокрема німецьких десятирічних бундів на 8 б.п. до 2.58%. ЄЦБ за результатами чергового засідання знизив ставки ще на 25 б.п., як і очікувалось аналітиками. Водночас голова ЄЦБ Крістін Лагард у своєму виступі за підсумками засідання припустила високу ймовірність паузи в поточному циклі зниження ставок.

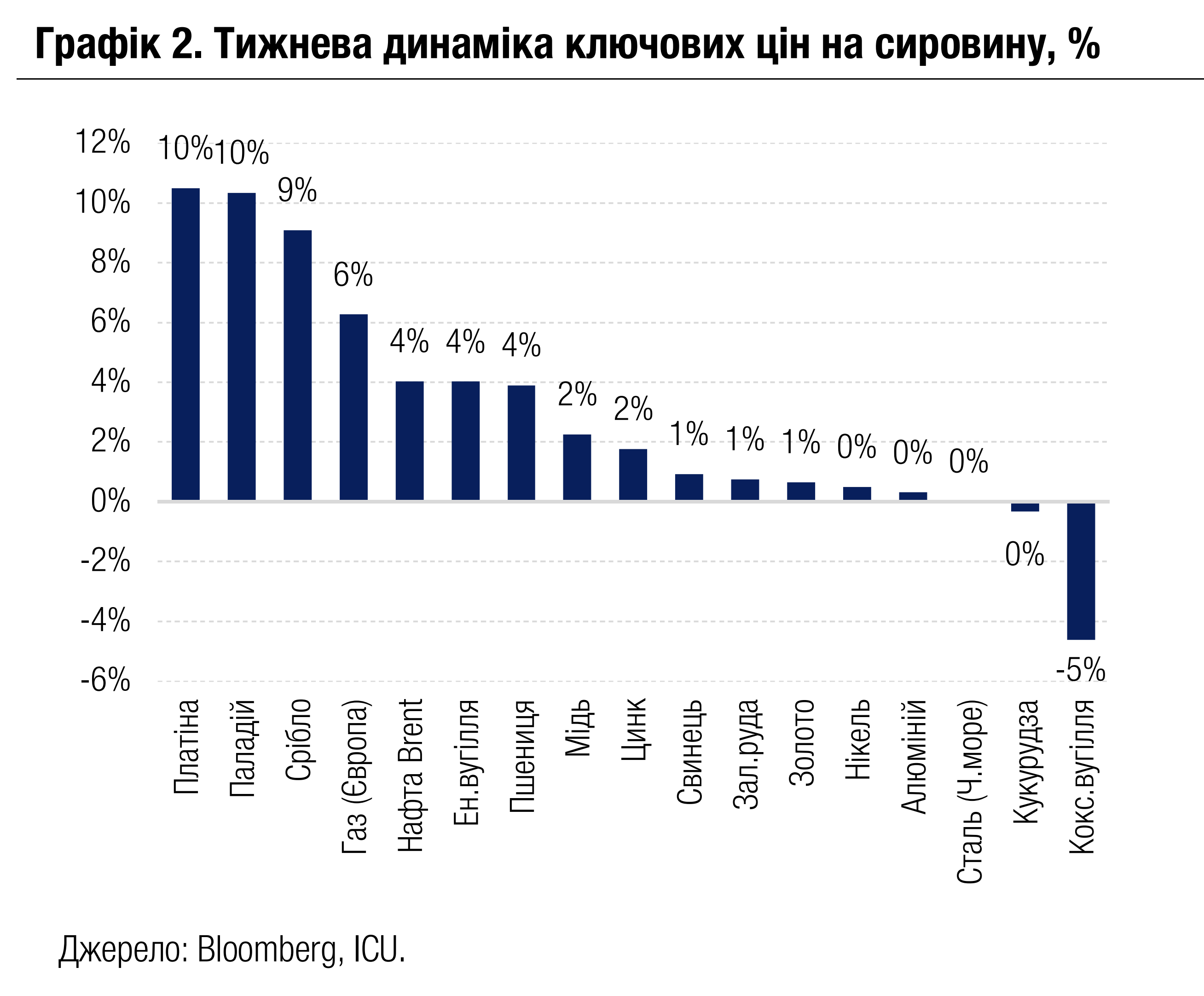

Ринки сировини також позитивно сприйняли перспективи налагодження діалогу США з торговельними партнерами. Зокрема, відновилося зростання ціни на нафту (+4% за тиждень), а також цін на промислові метали.

|  |

Погляд ICU: Наразі на ринках укріплюється впевненість у відносно сильному стані американської економіки незважаючи на те, що зберігається висока невизначеність навколо імпортних мит і їхнього впливу на інфляцію та споживання. У позиціях США й Китаю досі існують значні розбіжності, і висока волатильність на ринках акцій може відновитись доволі швидко. Ситуація на ринку облігацій теж залишається крихкою, оскільки перспективи значного розширення дефіциту бюджету США залишають позиції американських казначейських облігацій украй вразливими.

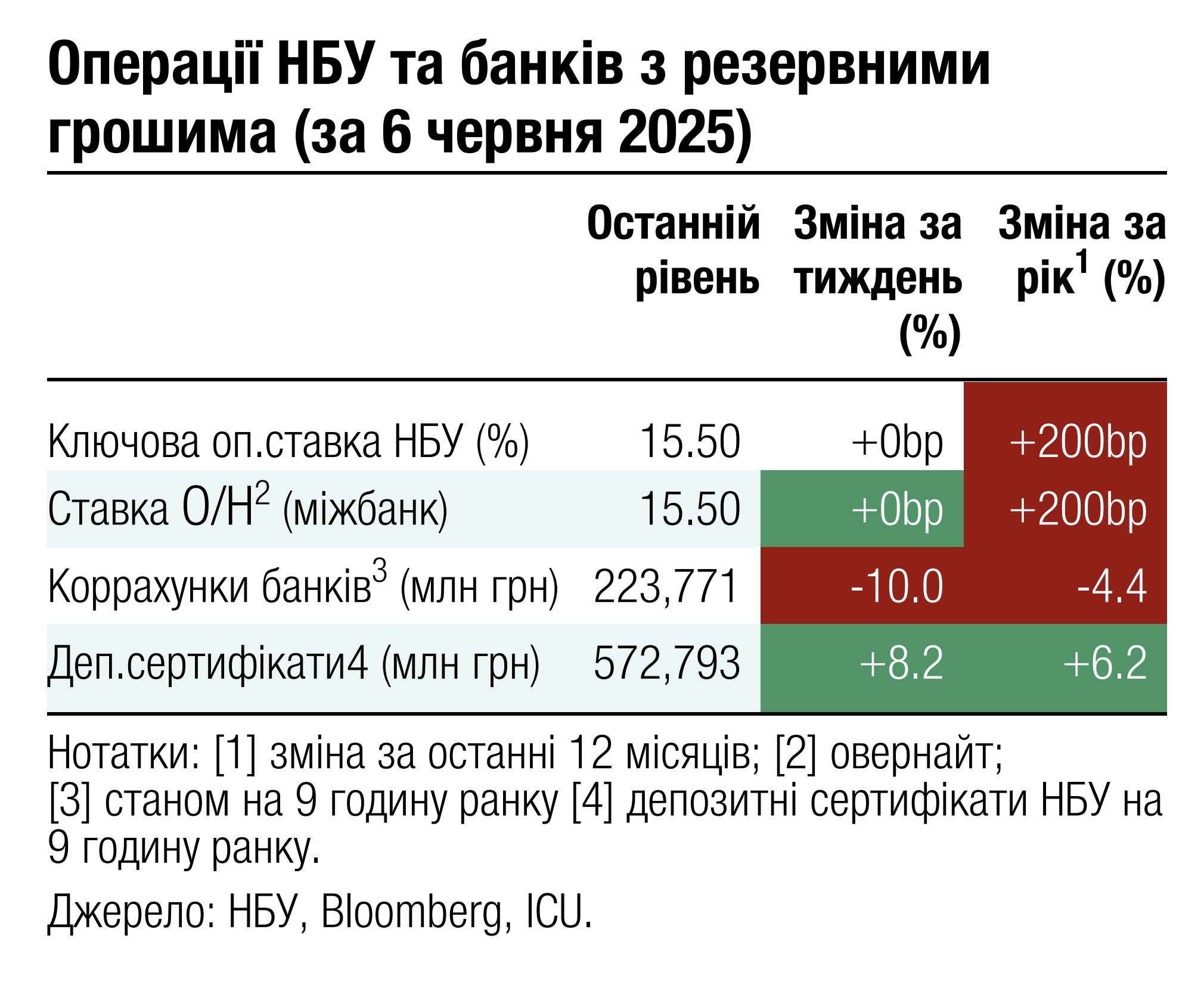

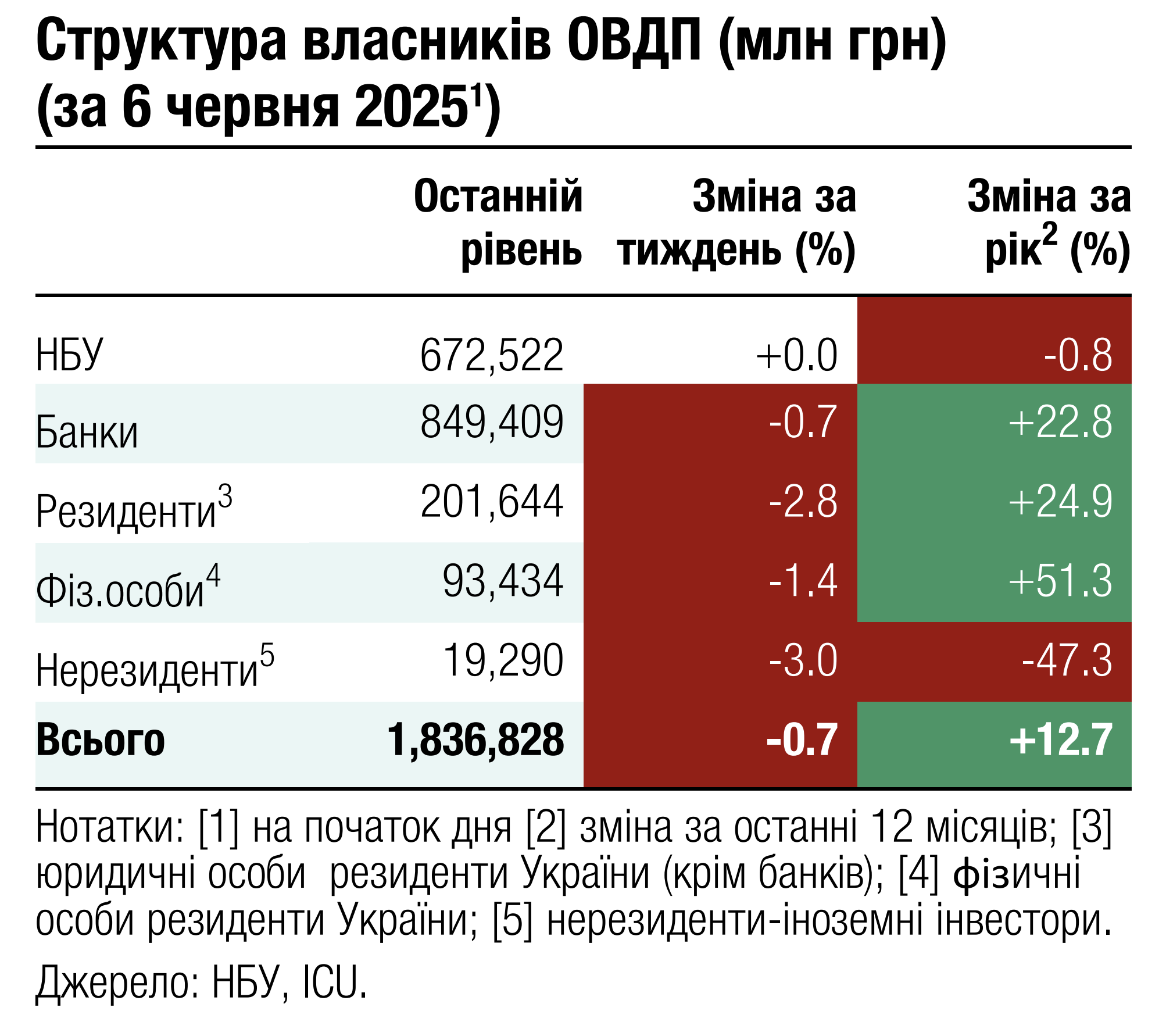

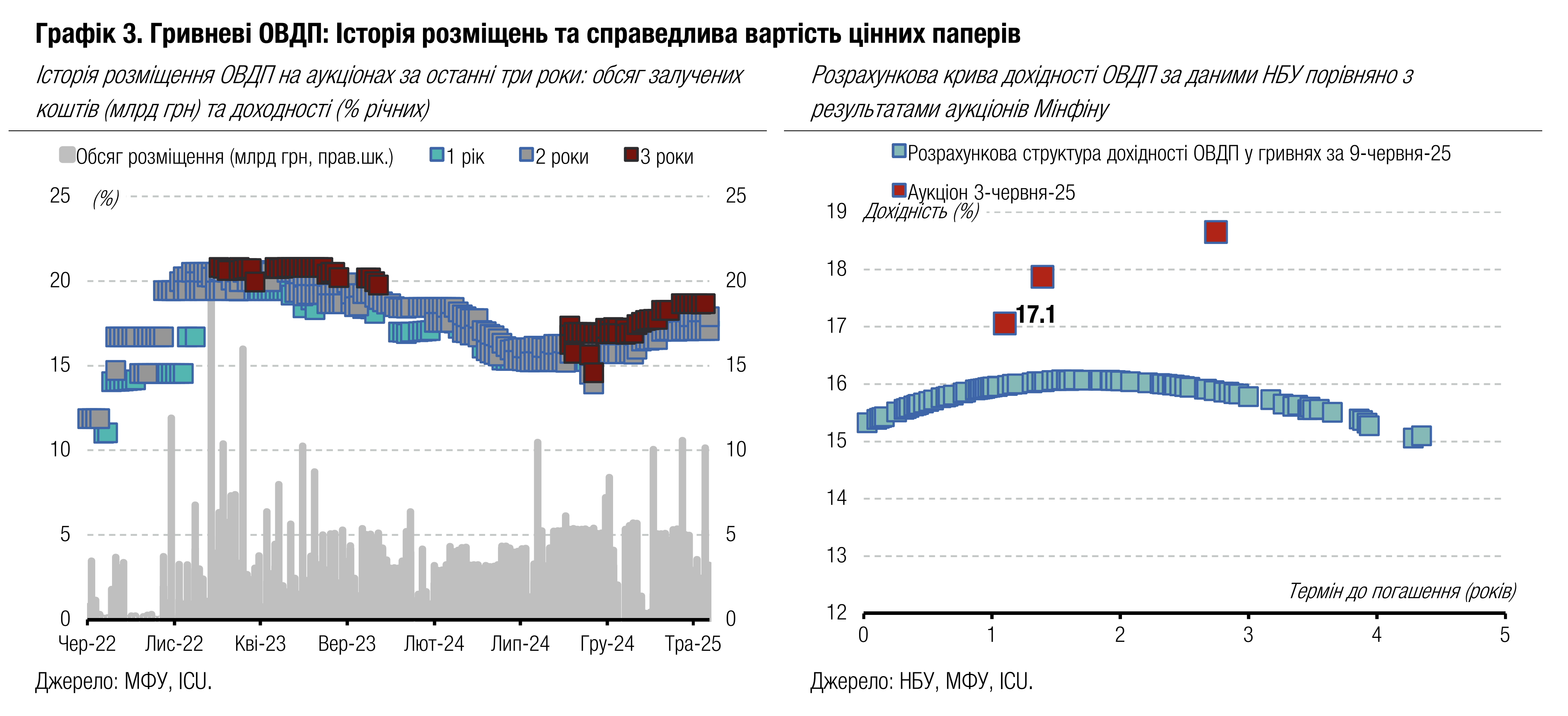

Облігації: Мінфін не поспішає з резервними ОВДП

Міністерство фінансів поступово оновлює пропозицію військових та звичайних облігацій, однак не поспішає залучати кошти через резервні облігації.

Минулого тижня Мінфін розміщував звичні для ринку 15-місячні військові та 20-місячні звичайні гривневі ОВДП, замінивши трирічний звичайний випуск облігацій новим, з іще довшим терміном обігу. Водночас міністерство не пропонувало банкам чотирирічних паперів, які почало розміщувати наприкінці травня та які можуть бути включені до переліку облігацій для покриття банками обов’язкових резервів.

Інтерес до нових 3.5-річних облігацій з погашенням у листопаді 2028 року був стриманий, але знову була очевидною фрагментація попиту і його концентрація в найкоротших та найдовших паперах. Саме 15-місячні військові та нові 3.5-річні облігації принесли бюджету майже 89% усіх залучених коштів. Більше деталей в огляді аукціону.

Минулої середи Мінфін погасив понад 20 млрд грн ОВДП – приблизно половину запланованого на червень обсягу – і другу половину погашатиме наступного тижня.

Завтра міністерство запропонує нові 15-місячні військові ОВДП з погашенням у вересні наступного року на заміну облігаціям із меншим терміном обігу, загальний обсяг випуску яких минулого тижня перевищив 20 млрд грн.

Погляд ICU: Якщо середньотижневі залучення збережуться на рівні обсягів минулого вівторка, то Міністерство фінансів не зможе рефінансувати всі червневі погашення. Тож у підсумку загальний рівень роловеру гривневого боргу за підсумками 1п25 може знизиться порівняно з показником за 5м25. Ситуацію може змінити лише додаткове розміщення резервних облігацій, яких наразі в графіку аукціонів на червень немає. Збільшувати внутрішні запозичення міністерство, ймовірно, планує восени, коли НБУ переходитиме до циклу пом’якшення монетарної політики (див. коментар нижче).

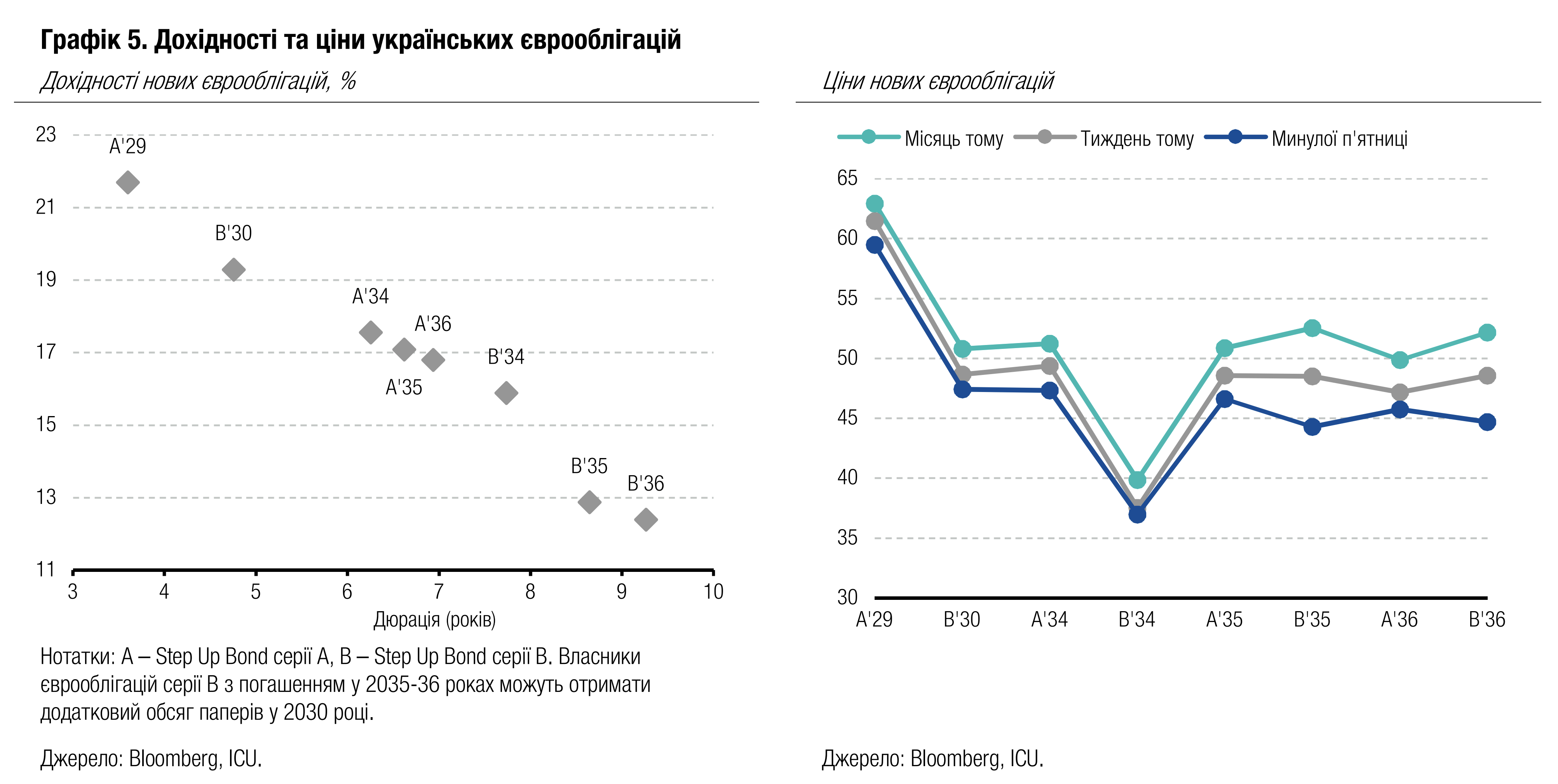

Облігації: Очікування власників єврооблігацій погіршуються

Минулого тижня ціни українських єврооблігацій знову знизилися через погіршення очікувань інвесторів щодо перспектив мирних переговорів.

Минулої середи відбулася чергова розмова президентів США та росії, яку Д.Трамп охарактеризував як хорошу, але яка не призведе до швидкого миру. Також у середу агентство Bloomberg з посиланням на власні джерела повідомило, що європейські союзники дійшли висновку, що США не планують надавати засоби протиповітряної оборони для підтримки міжнародних "сил гарантування" в Україні. Їх Велика Британія та Франція за певних обставин могли б розгорнути для забезпечення довгострокового перемирʼя.

Тож у четвер зниження цін єврооблігацій суттєво прискорилося, і за день вони впали майже на 5%. Згодом, у п’ятницю, ціни незначно скоригувалися, і загалом за тиждень зниження склало 4.4%. Водночас індекс EMBI, який відображає загальний сентимент до облігацій країн, що розвиваються, зріс на 0.1%.

Власники варантів минулого тижня повідомили, що вони розчаровані рішенням України не здійснювати платіж, але готові та хочуть співпрацювати для пошуку взаємоприйнятного рішення. На думку власників варантів, уряд має враховувати, що реструктуризація варантів у 2022 році передбачала дуже значні поступки Україні, на відміну від реструктуризації єврооблігацій, за якими було передбачено лише призупинення платежів. За таких умов ціни варантів минулого тижня знизилися на 3% до 71 цента за долар умовного номіналу.

Погляд ICU: Загальний настрій власників єврооблігацій знову погіршився, оскільки Д.Трамп не висловлює жодного бажання посилювати тиск на росію задля припинення вогню. Остання наразі продовжує декларувати завищені вимоги для припинення вогню, погоджується лише на обміни полоненими й тілами загиблих та не наближає мирні переговори.

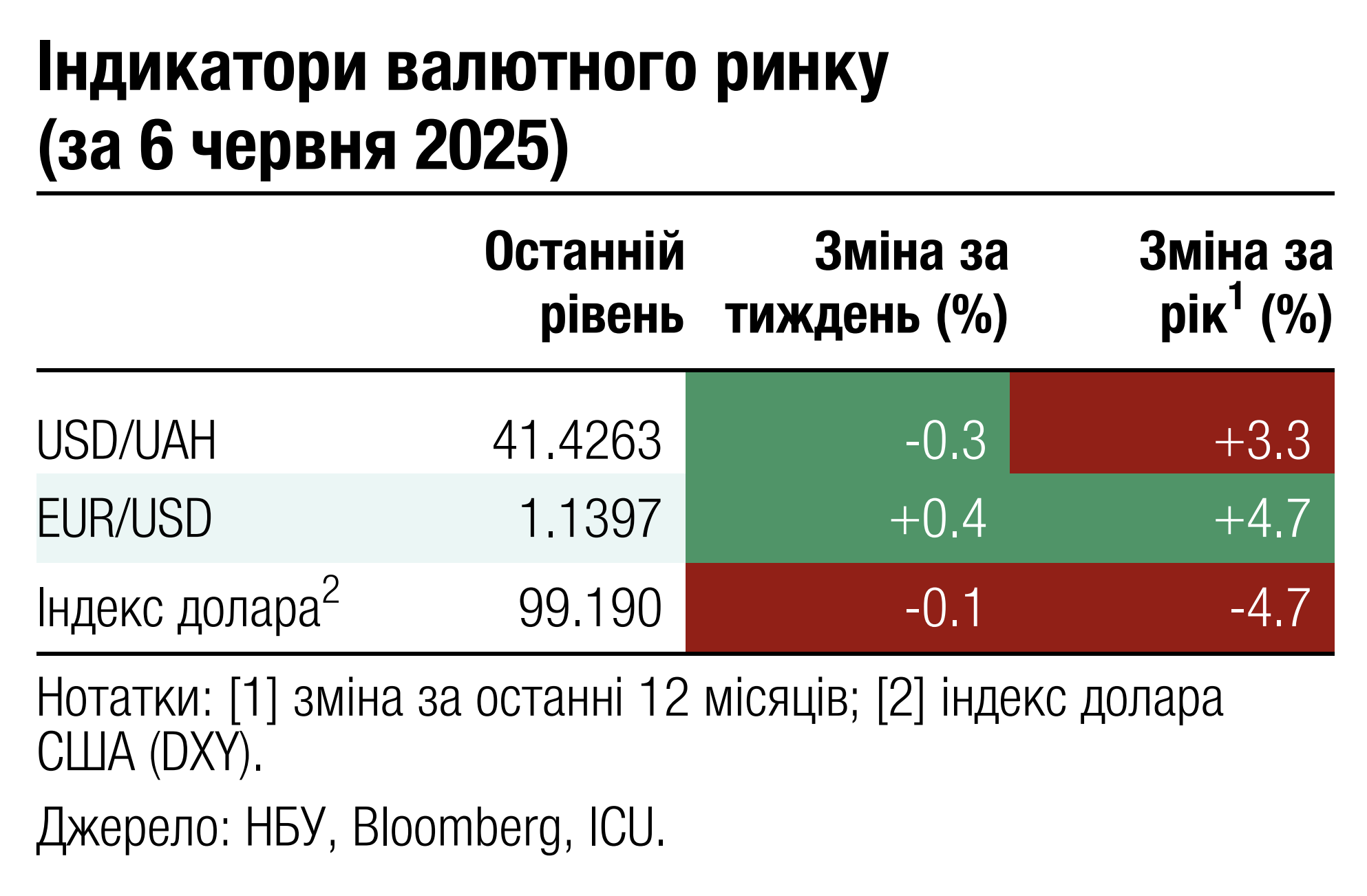

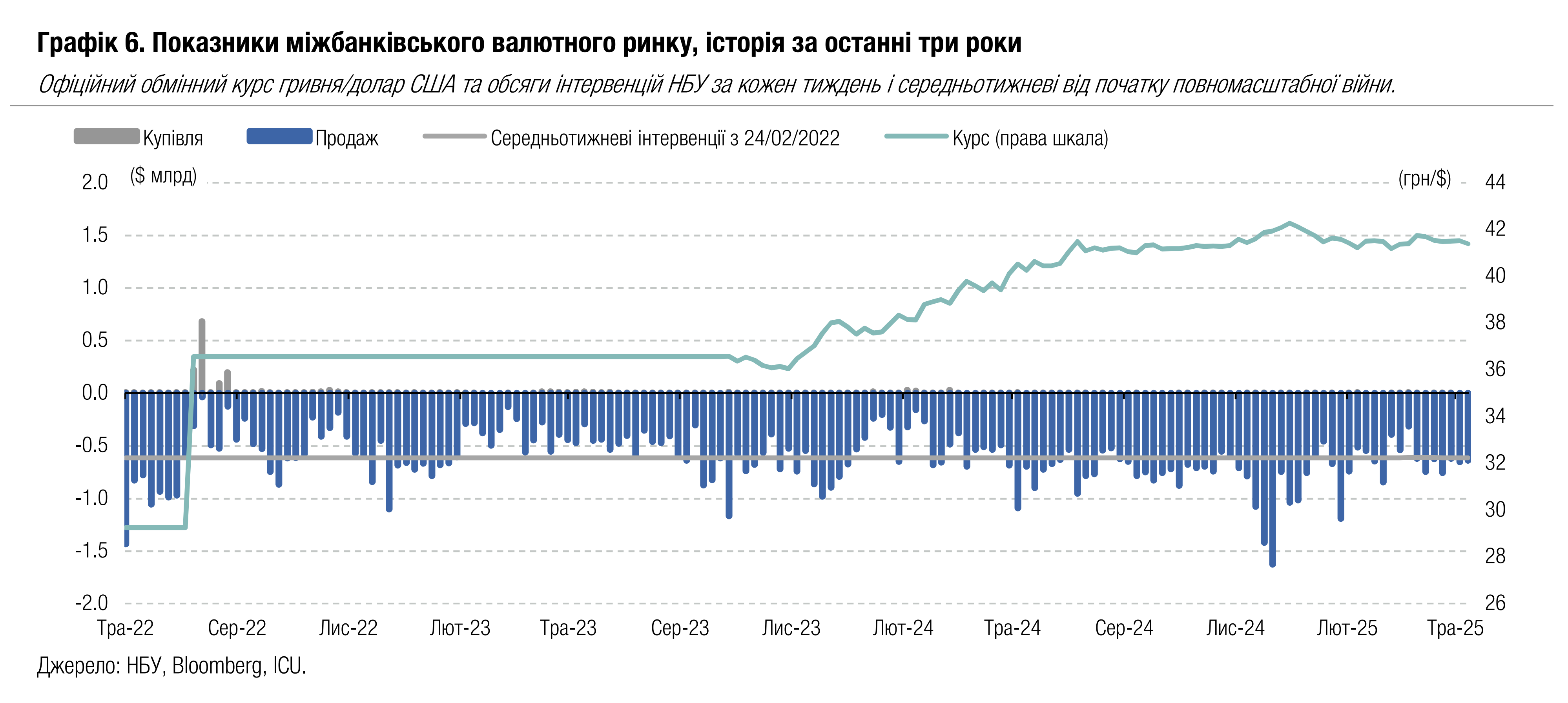

FX: Ослаблення гривні знову відкладається

Національний банк посилив курс гривні попри збереження значного дефіциту валюти й великий обсяг інтервенцій.

Загальний дефіцит валюти за підсумками чотирьох робочих днів минулого тижня зріс майже на 11% до $430 млн переважно за рахунок подвоєння чистої купівлі валюти в роздрібному сегменті до $46 млн. Водночас на міжбанківському ринку чиста купівля зросла лише на 2.5% або майже $10 млн до $384 млн.

Відповідно потреба в інтервенціях НБУ не зменшувалася, і Національний банк продав з міжнародних резервів ще $639 млн, що на рівні попереднього тижня і все ще більше середньотижневого обсягу інтервенцій за час повномасштабної війни.

Водночас НБУ посилив офіційний курс гривні спочатку трошки нижче 41.5 грн/$, а в п’ятницю ще до 41.4 грн/$, або на 0.3% за тиждень. Готівковий курс у системно важливих банках залишився майже без змін на рівні 41.1-41.7 грн/$.

Погляд ICU: Національний банк залишається основним продавцем валюти на ринку й усе далі відкладає ослаблення курсу гривні. На нашу думку, він почувається цілком комфортно з поточними обсягами тижневих інтервенцій, близькими до середньотижневого рівня за час повномасштабної війни. НБУ не поспішатиме відмовлятися від політики міцної гривні в найближчі місяці. Зростання купівлі валюти в роздрібному сегменті є типовим для початку місяця, адже у фізичних осіб оновлюються ліміти на придбання валюти онлайн.

Економіка: Облікову ставку залишили незмінною

НБУ зберіг ставку на рівні 15.5%, водночас вказавши на зростання інфляційних ризиків.

Ринки загалом очікували збереження ставки на поточному рівні, адже інфляція у квітні сягнула 15.1% у річному вимірі й, імовірно, перевищить прогноз НБУ за травень. Регулятор зазначив, що несприятливі погодні умови можуть уповільнити процес дезінфляції в найближчі місяці, а ціни на сільськогосподарську продукцію знижуватимуться повільніше, ніж очікувалося раніше.

Погляд ICU: Як ми зазначали в попередньому макроекономічному звіті, НБУ, найімовірніше, обмежиться більш стриманим зниженням ставки цього року. Ми очікуємо її зниження на 1.50 в.п. у період з вересня по грудень. Поточний прогноз НБУ передбачає більш суттєве зниження — на 2.5 в.п., однак ми вважаємо, що його буде переглянуто в менший бік у липні.

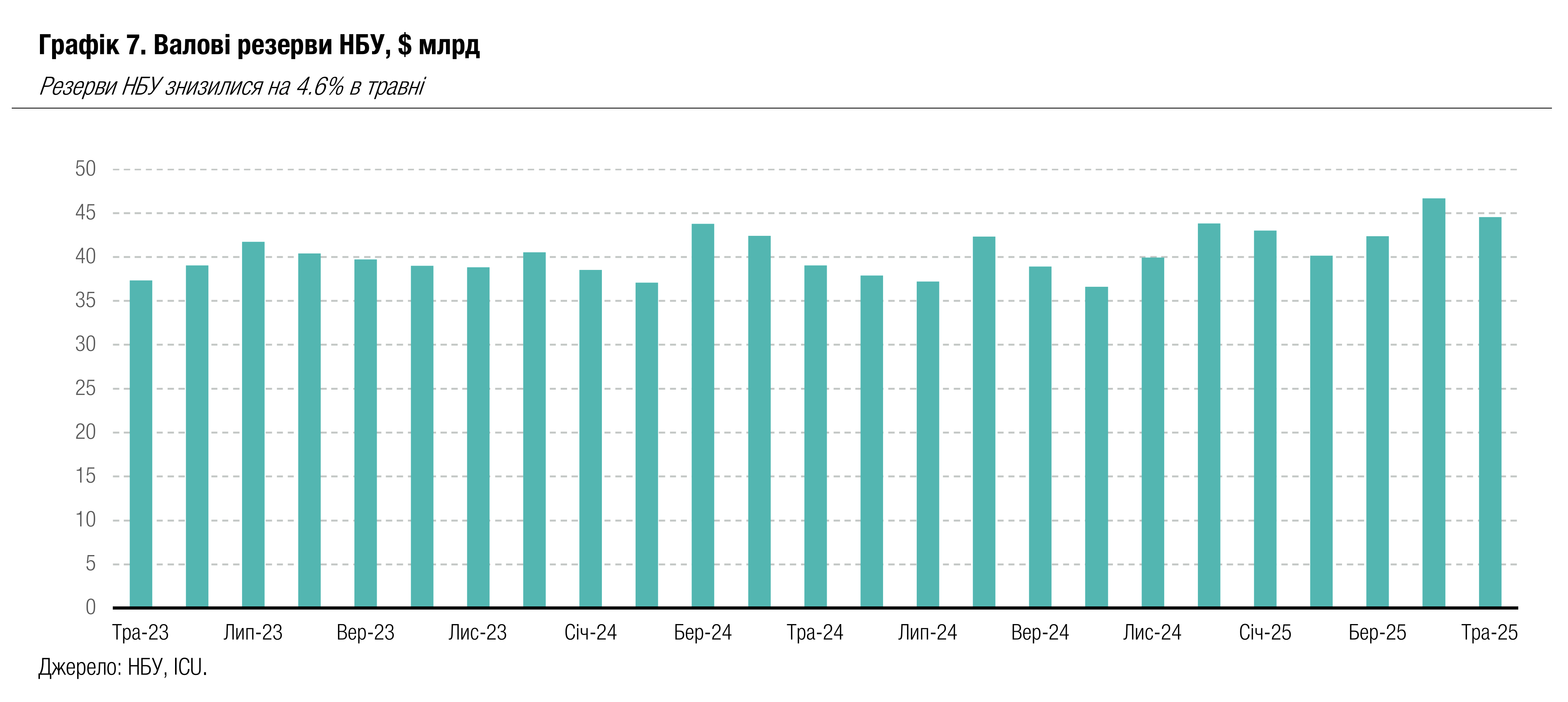

Економіка: Резерви НБУ знизилися на 4.6% в травні

Валові резерви НБУ знизилися в травні на 4.6% (+1.7% за 5м25) до $44.5 млрд через високі інтервенції НБУ на міжбанківському валютному ринку та менші надходження зовнішньої фінансової допомоги.

НБУ змушений був витратити в травні $3.0 млрд для підтримання стабільності на валютному ринку. Додатково платежі за зовнішніми боргами України в травні склали $0.4 млрд. Тим часом Україна отримала зовнішню допомогу обсягом $1.1 млрд за програмою ERA від Європейського союзу. За оцінками НБУ, поточний рівень резервів дорівнює 5.4 місяцям майбутнього імпорту.

Погляд ICU: Поточні короткострокові коливання обсягу резервів НБУ загалом не несуть цінної інформації, адже загалом очікується їхнє помітне зростання до понад $55 млрд наприкінці року. Високі резерви дають НБУ можливість повною мірою контролювати валютний ринок. Тож ми очікуємо лише незначного послаблення гривні в 2п25. Водночас ми очікуємо значного скорочення резервів та більшого тиску на валютному ринку у 2026 році, якщо пакет зовнішньої фінансової допомоги не зросте суттєво порівняно з передбаченими програмою МВФ параметрами.