|  |

|  |

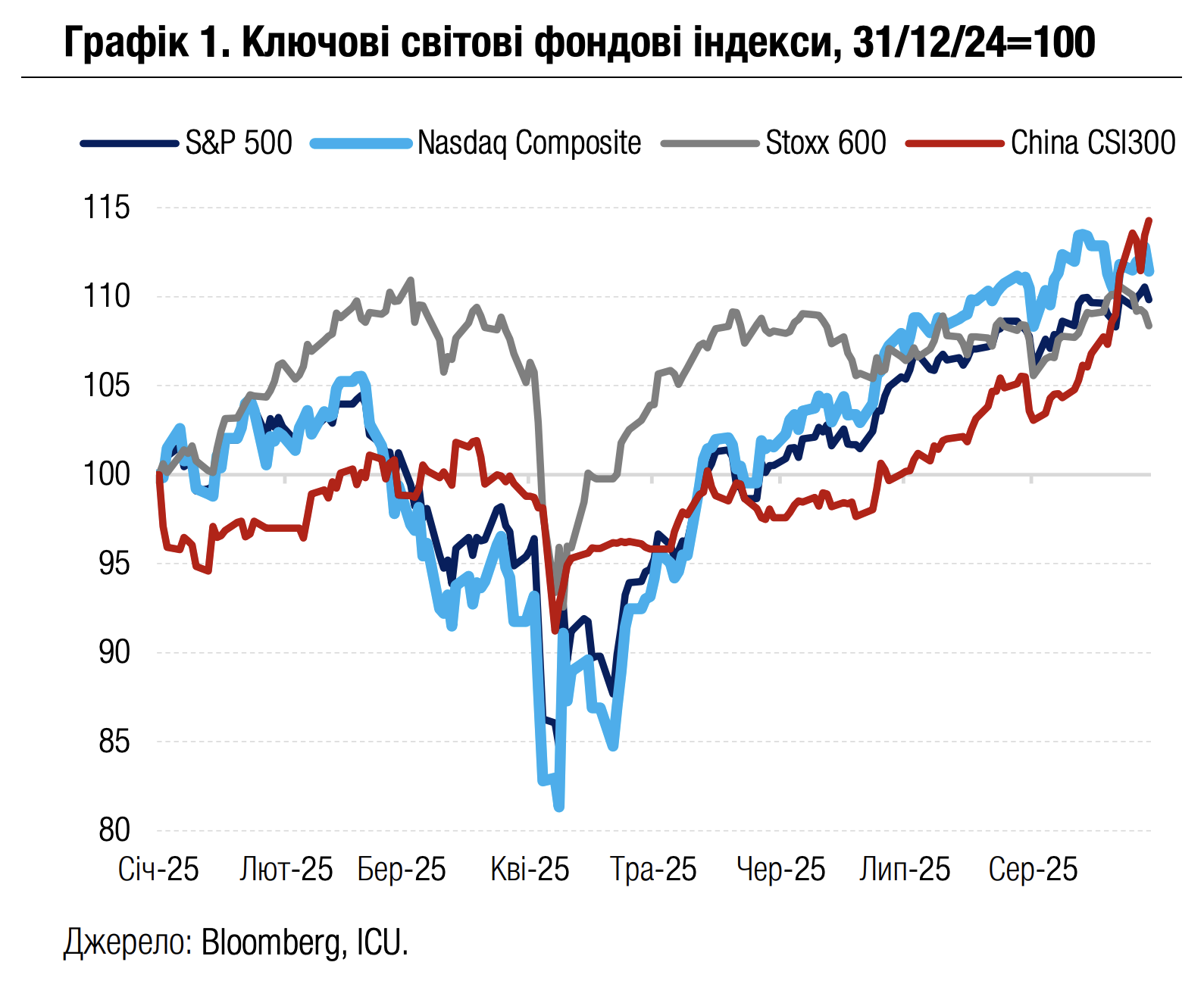

Ринки: Ринки переймаються тиском на ФРС і високою інфляцією

Минулого тижня ейфорія ринків через перспективи вересневого зниження ставок ФРС вщухла. Натомість настрої погіршувались через загострення конфлікту Дональда Трампа з центральним банком, незадовільні фінансові результати виробників комп’ютерного обладнання та свідчення досі високої інфляції.

Минулого тижня Трамп вирішив звільнити одного з членів Ради керівників центрального банку Лізу Кук через обвинувачення її в шахрайстві при оформленні іпотеки. Кук у відповідь оскаржила рішення Трампа в суді. Все це посилило побоювання інвесторів через загрозу незалежності центрального банку.

Окрім цього, ринки акцій знову зосередились на перспективах прибутковості компаній. Фінансовий звіт компанії Nvidia, флагмана американських фондових індексів, показав сильні результати, проте розчарував інвесторів. Провідний виробник мікросхем оприлюднив прогноз слабшого зростання продажів на цей рік – свідчення сповільнення попиту на продукцію, пов’язану з технологіями штучного інтелекту. Звіт іншого провідного комп’ютерного виробника, Dell, засвідчив різке зростання витрат на виготовлення обладнання ШІ, що додатково посилило тиск на акції IT-сектору.

Макроекономічні дані США, оприлюднені минулого тижня, були переважно позитивними. Зокрема, оцінку зростання реального ВВП у 2кв25 було покращено до 3.3% з 3.0% у річному вимірі. Також зростання споживчих витрат (PCE) у липні збіглося з оцінками економістів. Утім, ціновий індекс PCE, один із ключових інфляційних показників для ФРС, залишився на доволі високому рівні 2.6% р/р, що зрештою остаточно погіршило настрої. У тижневому підсумку індекс S&P 500 відступив на 0.1%, а Nasdaq 100 знизився на 0.4%.

Водночас індекс Stoxx 600 впав на 2.0%: окрім негативних новин зі США, європейських інвесторів пригнічували свідчення прискорення інфляції в Німеччині, можливе посилення оподаткування британських банків, а також загроза відставки французького уряду. На цьому тлі також знижувалася вартість суверенних облігацій провідних країн ЄС. Вартість же казначейських облігацій США укріплювалася, особливо на короткому кінці кривої: дохідність найбільш чутливих до очікувань близького зниження ставок ФРС дворічних паперів знизилася за тиждень на 8 б.п. до 3.62%.

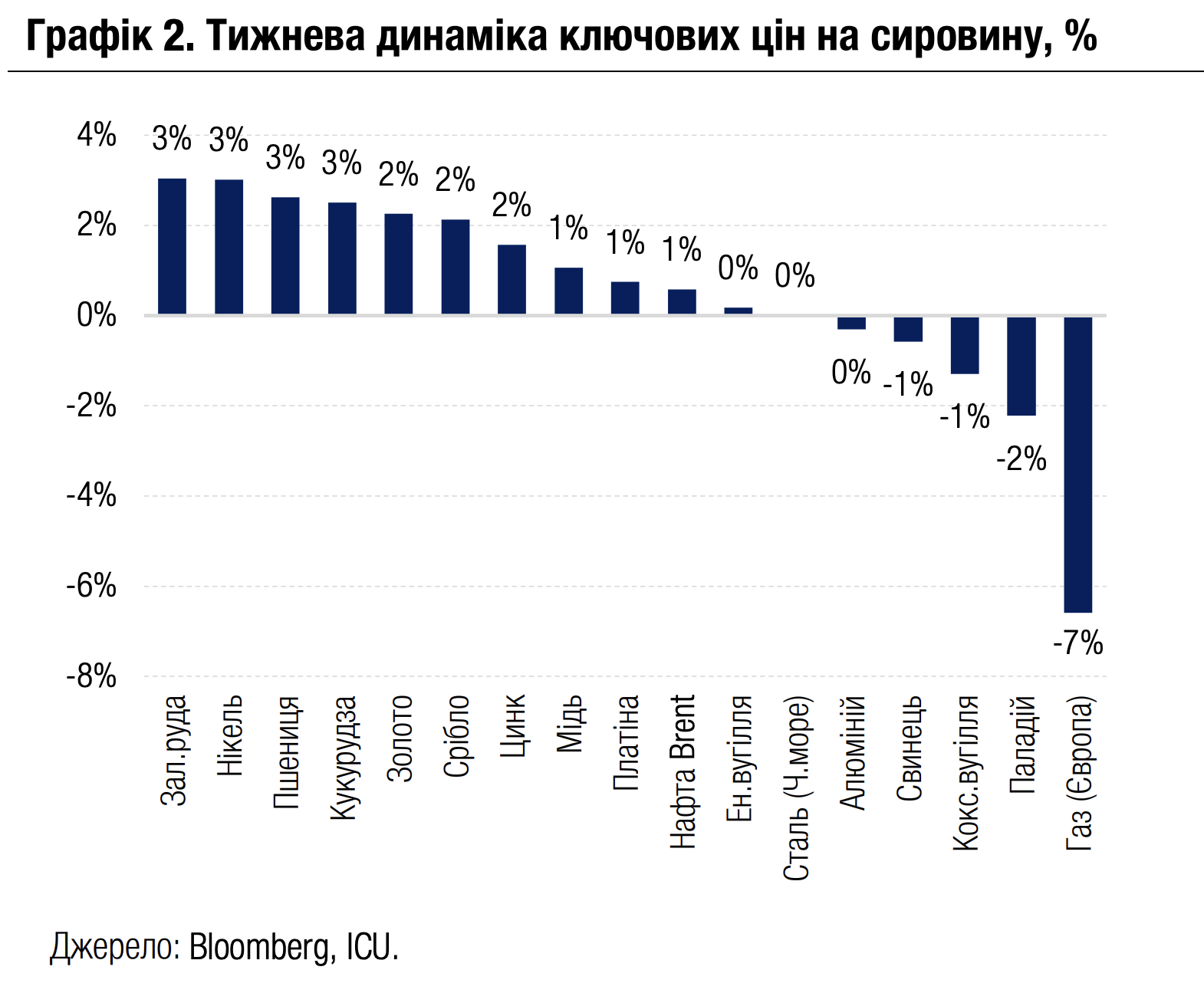

Сильніші сподівання на зниження ставок також сприяли зростанню ціни на золото ще на 2% за тиждень до $3448 за унцію. Водночас ціни на природний газ у Європі знизилися найбільше серед ключових сировинних товарів (-8%) на тлі новин про розвантаження танкера з підсанкційним російським скрапленим газом у Китаї.

|  |

Погляд ICU: Намагаючись встановити контроль над ФРС, Трамп хоче змусити центральний банк активніше знижувати процентні ставки. Адже президент переконаний, що нижчі ставки підштовхнуть економічне зростання в США і дозволять федеральному уряду знизити витрати на обслуговування боргу. Встановлення такого контролю може бути тривалим і складним, утім є можливим. Проте зазіхання на незалежність центрального банку посилює страхи прискорення інфляції, і реакція ринків спричиняє зворотні результати: зниження вартості казначейських облігацій і, відповідно, зростання їхніх дохідностей, особливо для інструментів із довгим терміном погашення. Зниження привабливості казначейських облігацій також посилює тиск на долар США і підтримує попит на золото.

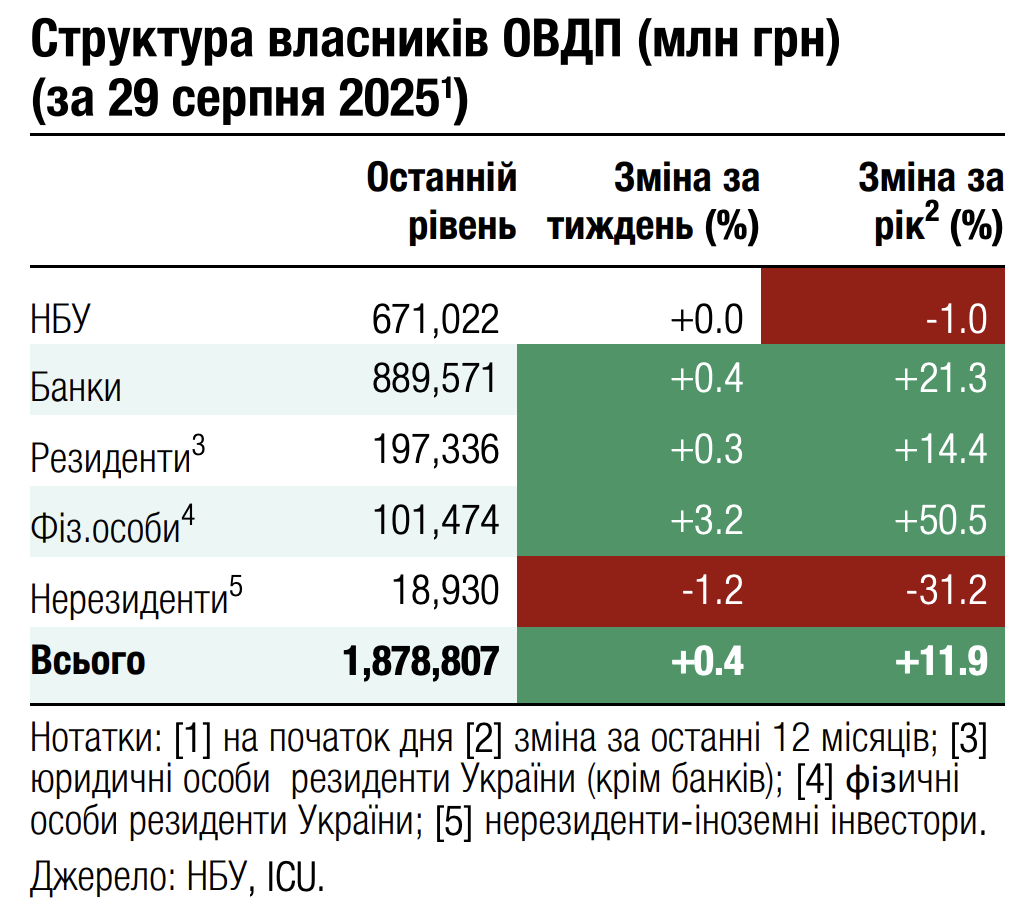

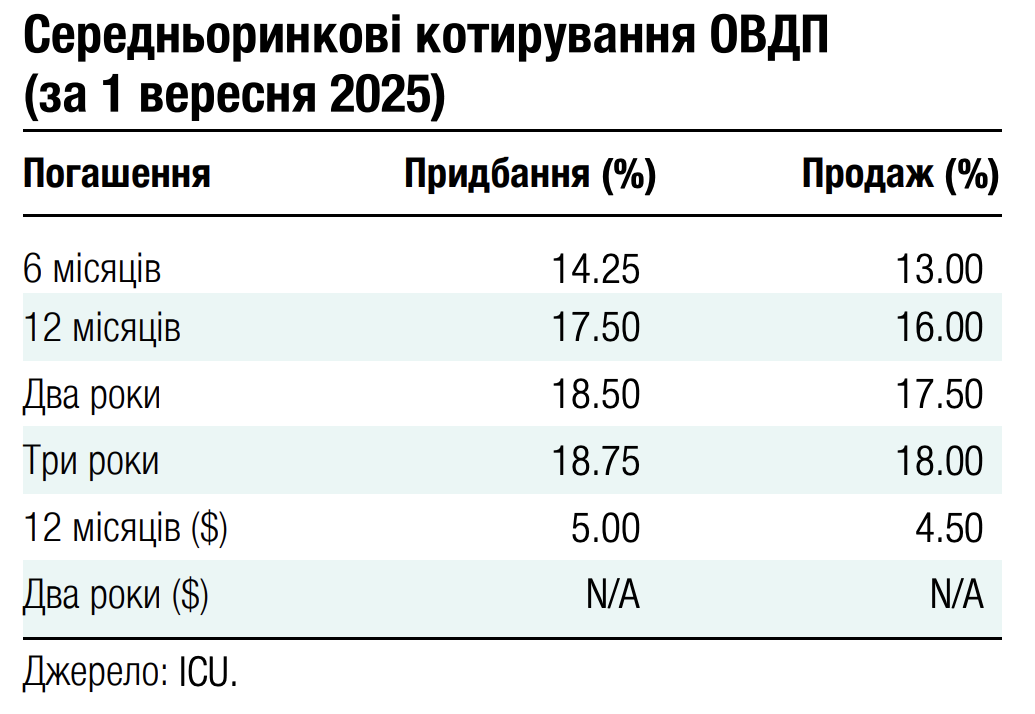

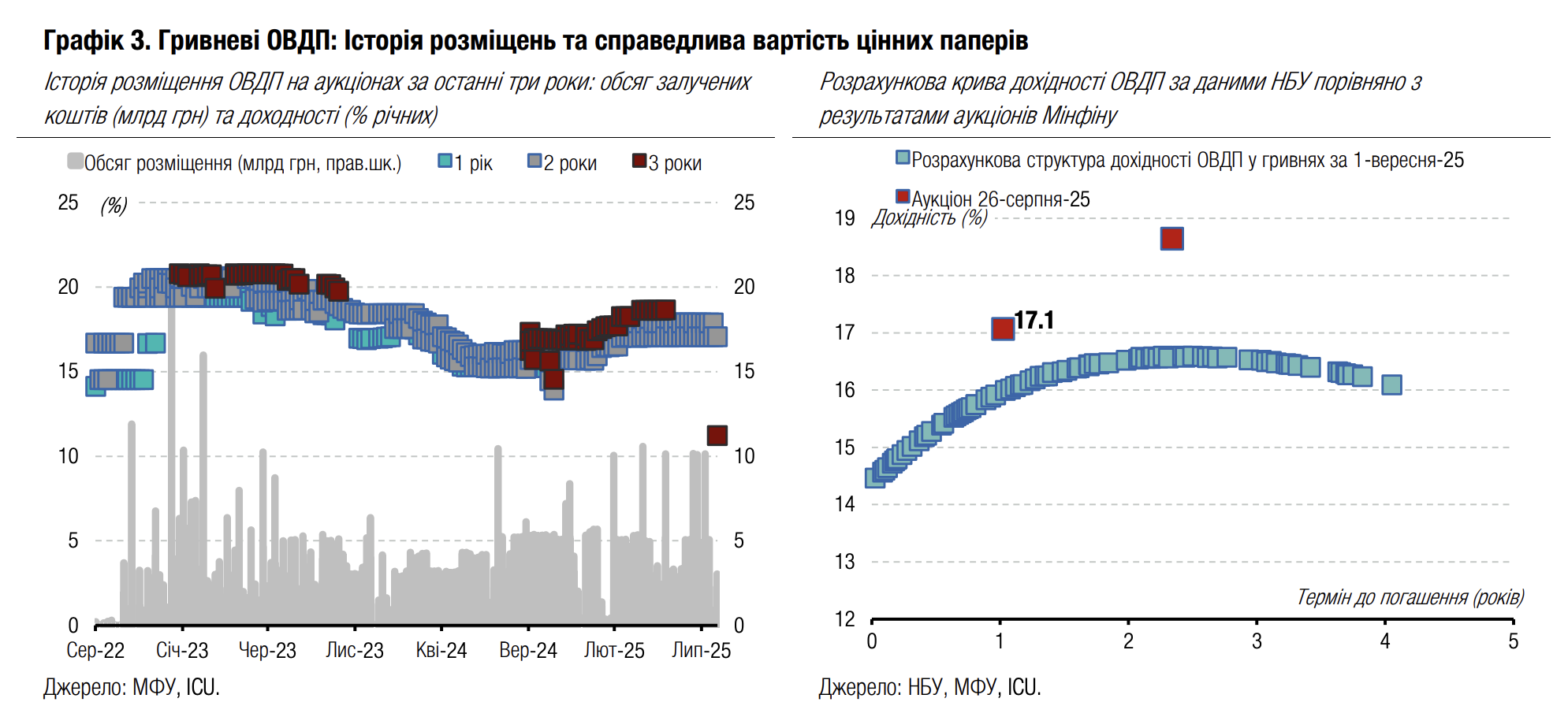

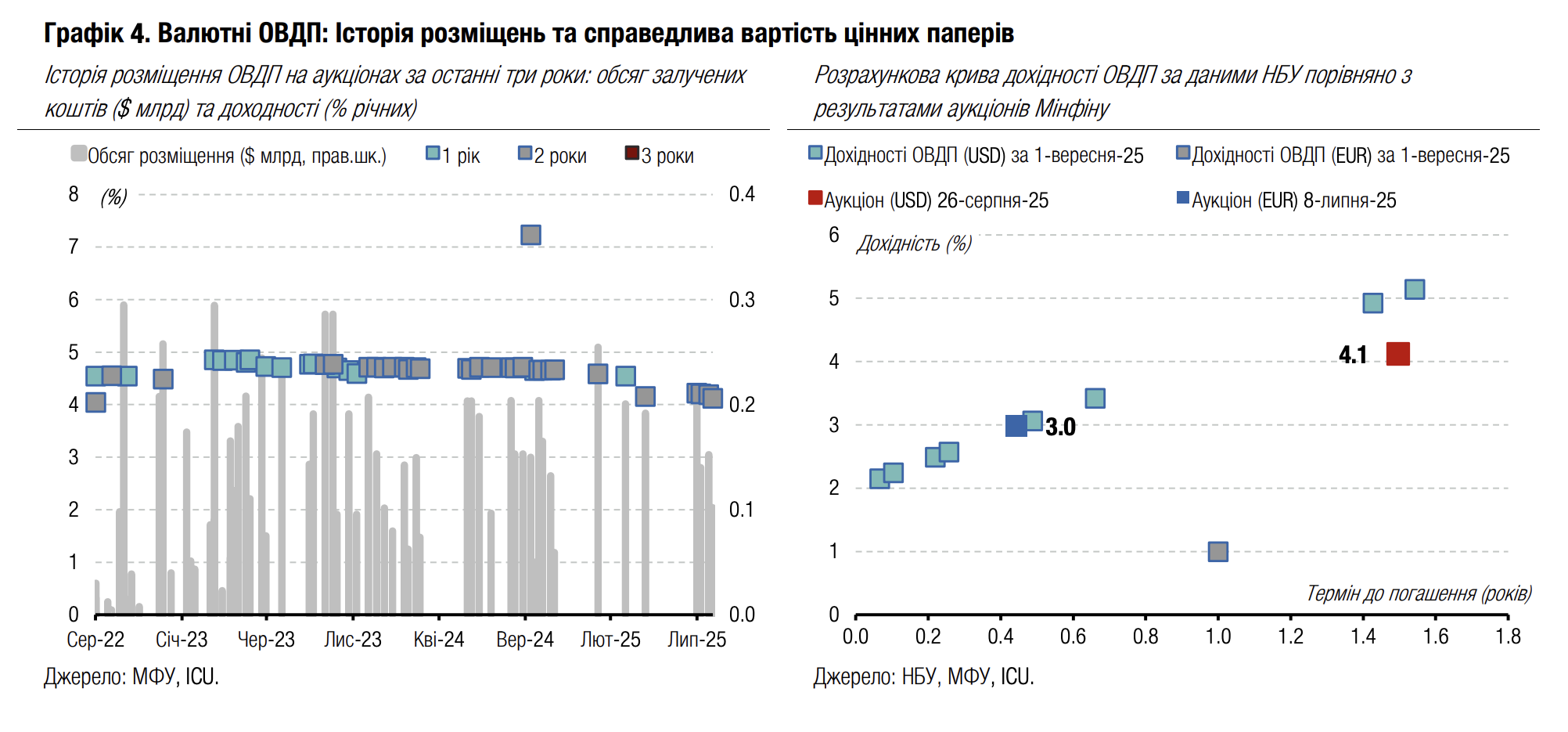

Облігації: Мінфін далі покращує роловер ОВДП

У серпні Міністерство фінансів збільшило залучення валютних коштів та зберегло високий рівень рефінансування гривневого боргу.

Протягом серпня Мінфін розмістив гривневих облігацій на 26.4 млрд грн, погасивши облігації лише на 12.1 млрд грн. Також у серпні міністерство залучило $390 млн, що значно більше $280 млн погашень у цій валюті минулого місяця. У євро Мінфін у серпні кошти не залучав.

Загалом роловер гривневих погашень у серпні становив 218%, а за 8м25 – 112%. Роловер боргу в доларах США за серпень склав 139%, а за 8міс25 – 76%. У євро роловер залишився на рівні 84% за 8м25.

З початку року міністерство залучило 346 млрд грн у всіх валютах, що становить лише 45% від річного плану внутрішніх запозичень, передбачених законом про держбюджет. Тож якщо Мінфін ітиме за планом, до кінця року потрібно позичити ще 418 млрд грн або 764 млрд грн за рік. Тобто щомісяця в середньому на внутрішньому ринку необхідно залучати понад 100 млрд грн у всіх валютах.

У вересні Мінфін погашатиме один випуск гривневих облігацій наступного тижня обсягом 18.8 млрд грн та один випуск валютних ОВДП на $350 млн наприкінці місяця. Тож в останні два тижні місяця заплановане розміщення доларових ОВДП та щотижня трьох випусків гривневих облігацій. Окрім того, попри відсутність погашень у євро цього місяця, наступного тижня Мінфін планує розміщувати ОВДП у цій валюті.

Погляд ICU: Міністерство фінансів активізувало в серпні розміщення валютних та резервних облігацій, але обсяги запозичень виявилися меншими, ніж у липні. Тож таким темпом Мінфіну не вдасться виконати планові показники фінансування дефіциту держбюджету з внутрішнього ринку та доведеться вживати додаткових заходів для збільшення запозичень. Міністерство наразі може очікувати на сигнали від НБУ щодо зниження облікової ставки у 4кв25, адже такий сигнал може активізувати попит на гривневі ОВДП в очікуванні зниження дохідностей. Однак цього може виявитися недостатньо для суттєвого збільшення залучень. Тому НБУ може допомагати Міністерству фінансів залучити необхідні обсяги коштів, збільшуючи резервні вимоги до банків та/або норми врахування ОВДП для покриття обов'язкових резервів.

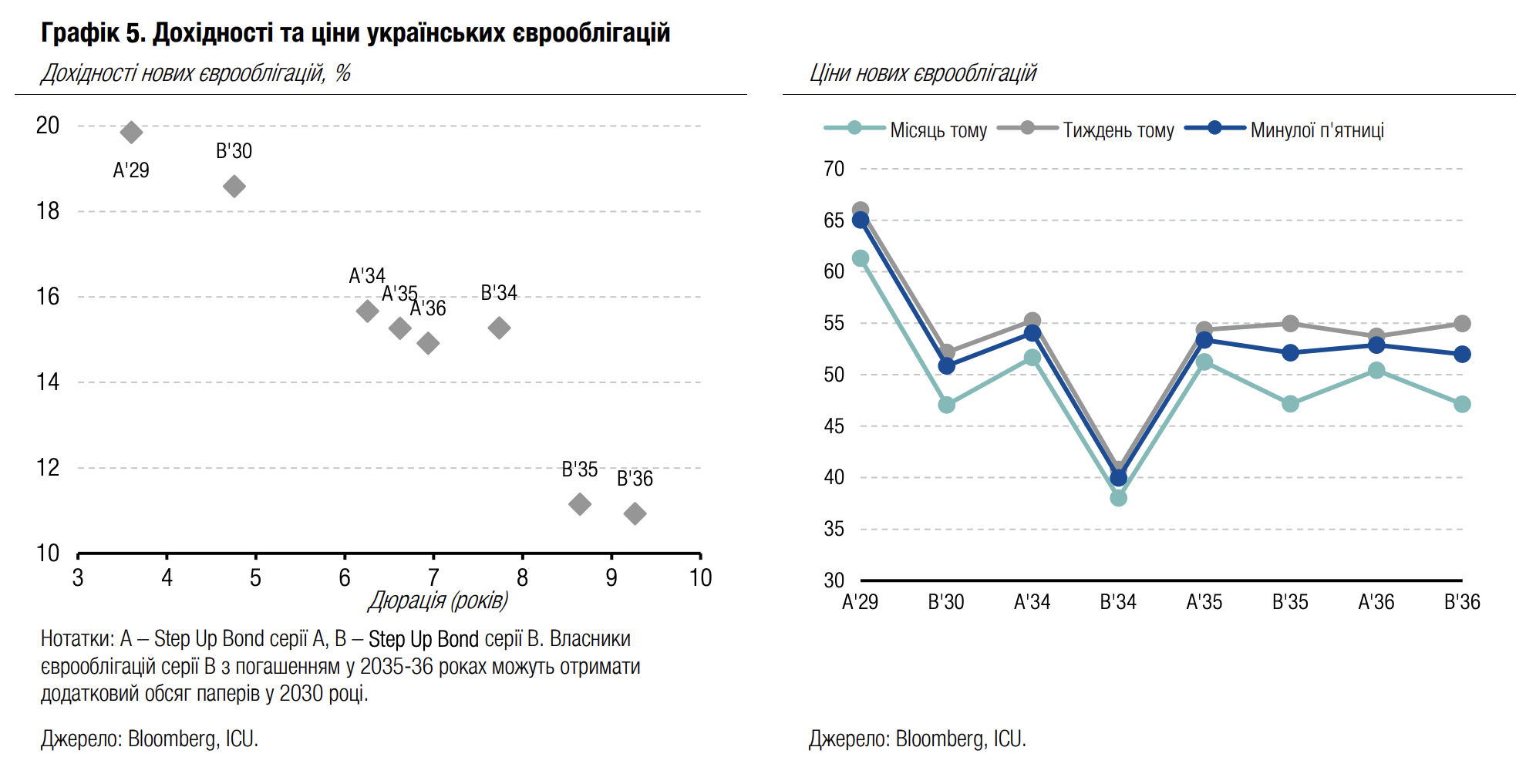

Облігації: Мирні переговори поки мало виправдовують надії

Власники українських єврооблігацій все ще сподіваються, що дипломатичні зусилля приведуть до припинення активної фази війни в Україні, проте такі надії слабшають.

Стрімке зростання цін українських єврооблігацій на початку серпня було обумовлене анонсом зустрічі президентів США та росії, які могли стати переломним моментом у дипломатичних процесах припинення війни в Україні. Однак уже за кілька днів після зустрічі президентів України та США за участі низки європейських лідерів стало зрозуміло, що росія не поспішає переходити до мирних переговорів, а оптимізм інвесторів був завищеним. Масовані обстріли української цивільної інфраструктури додатково підтверджують небажання росії сідати за стіл переговорів.

На цьому тлі українські єврооблігації продовжують дешевшати, хоча все ще залишаються дорожчими, ніж перед оголошенням про зустріч на Алясці. За минулий тиждень єврооблігації подешевшали ще майже на 3%, тож від зустрічі президентів США та росії вони втратили вже понад 5% ціни. Найбільше дешевшають єврооблігації серії В з погашенням у 2035-36 роках, які передбачають додатковий випуск паперів за швидшого зростання ВВП України, ніж прогнозував МВФ у 2024 році. Вони втратили майже по 9% порівняно з цінами, які були напередодні зустрічі двох президентів.

Погляд ICU: Ми не очікуємо особливого прориву в переговорах найближчим часом, хоча дипломатичні кроки для припинення війни продовжаться.

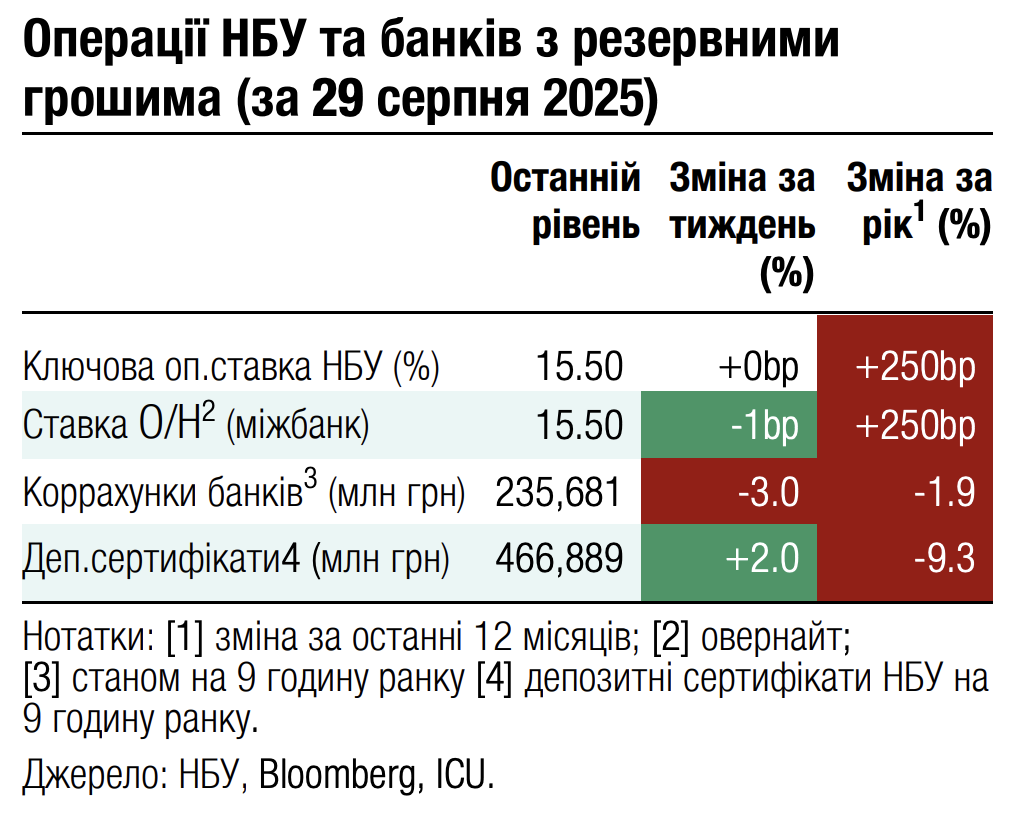

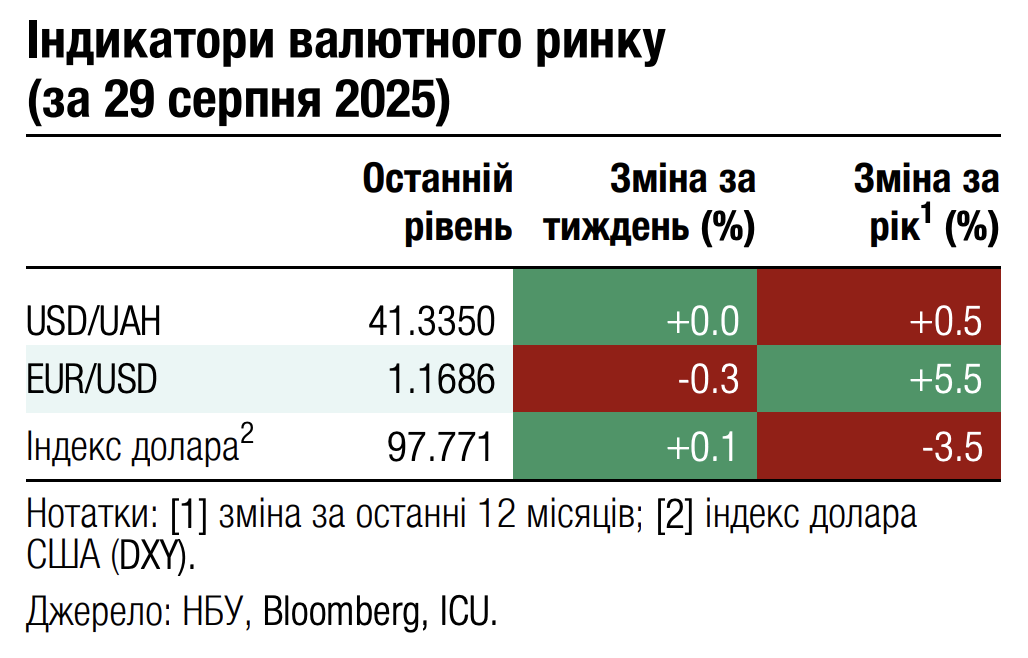

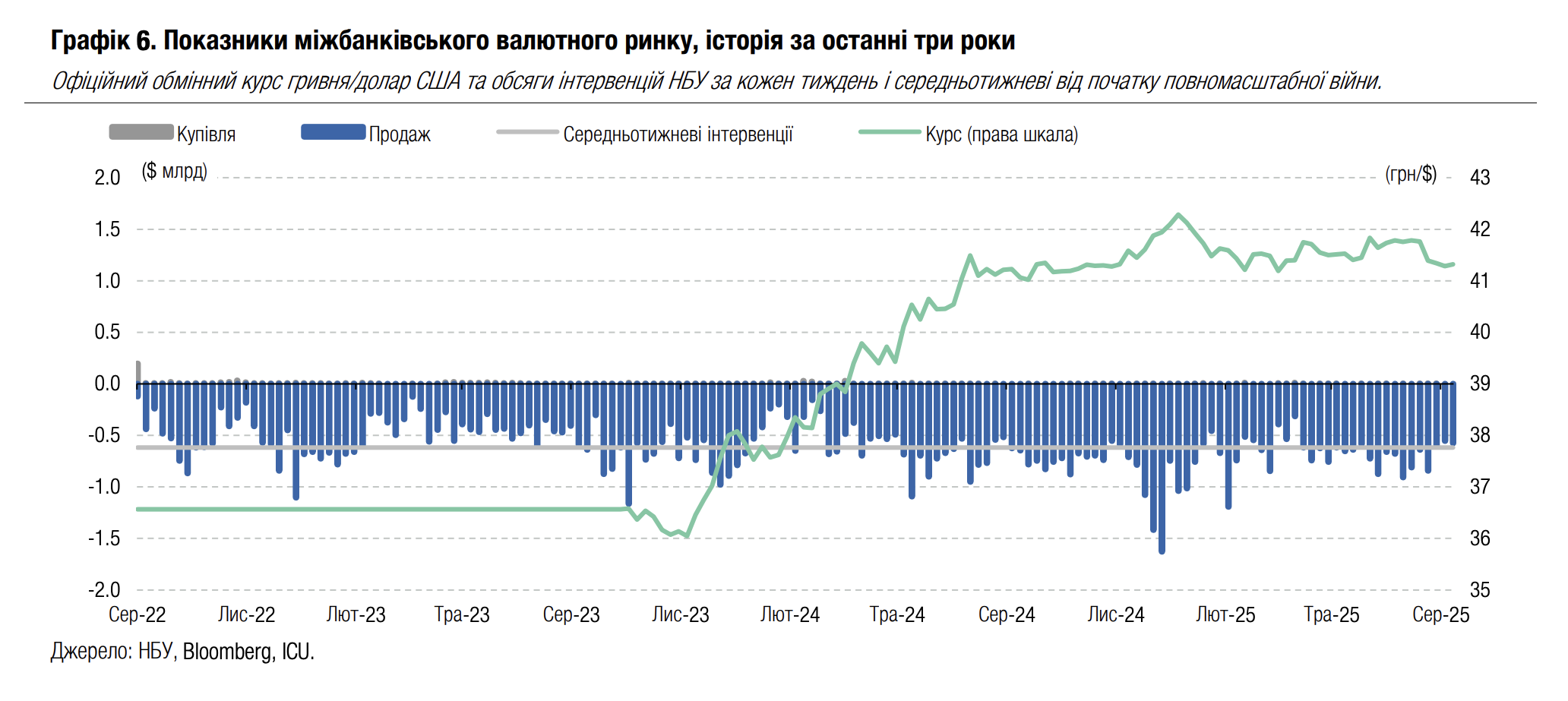

FX: НБУ зберігає гривню міцною

Національний банк зберігає курс гривні до долара США неподалік від 41.3 грн/$ уже два тижні, а обсяг інтервенцій – нижче від середньотижневого значення за час повномасштабної війни.

Дефіцит валюти на ринку ще трошки зменшився до чергового мінімуму з кінця квітня – чиста купівля валюти склала $290 млн. НБУ продав за тиждень із резервів $573 млн, практично на рівні попереднього тижня. Це вже третій тиждень поспіль, коли інтервенції менші за середньотижневий обсяг від початку повномасштабної війни.

Погляд ICU: Ситуація на валютному ринку дозволяє НБУ зберігати курс гривні міцним із незначними коливаннями та почуватися цілком комфортно з поточними обсягами інтервенцій. НБУ може ще певний час зберігати курс гривні нижче за 41.5 грн/$, поступово дозволяючи більшу амплітуду коливань, та згодом перейти до його помірного ослаблення.

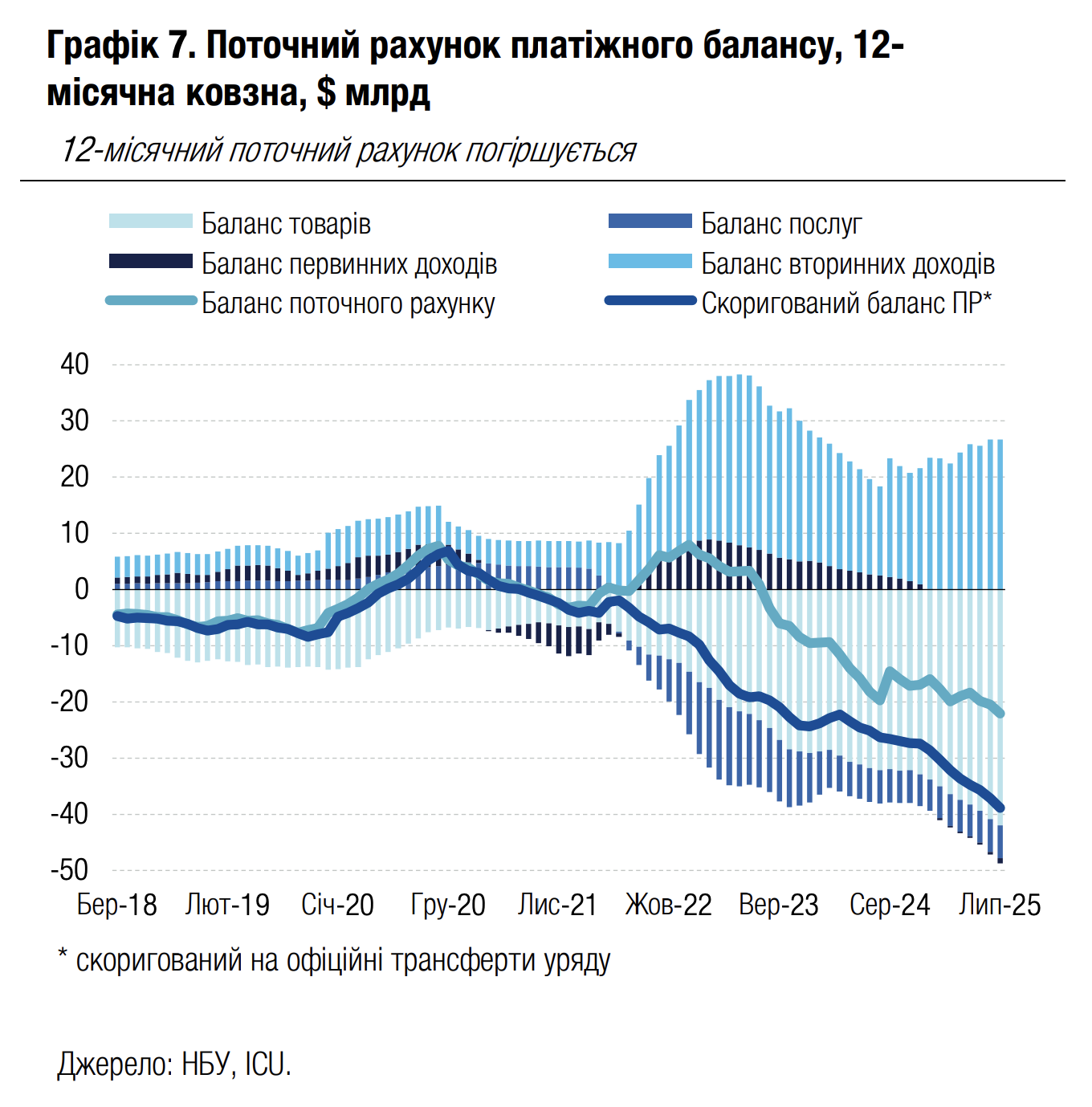

Економіка: Новий рекорд дефіциту поточного рахунку

Дефіцит поточного рахунку сягнув у липні $4.1 млрд – це рекордний показник.

Великий дефіцит зовнішньої торгівлі товарами ($4.4 млрд у липні та $42 млрд за 12 місяців) – ключовий фактор розриву поточного рахунку. Експорт товарів залишався пригніченим – він зріс лише на 3% р/р у липні, тоді як імпорт різко зріс на 20% завдяки збільшенню обсягів за більшістю товарних груп. Дефіцит зовнішньої торгівлі послугами був близьким до звичних рівнів, а первинний рахунок було зведено з дефіцитом $0.2 млрд через збільшення процентних платежів за кордон. У липні не було значних зовнішніх трансфертів урядовому сектору, тож профіцит рахунку вторинних доходів був нижчим за середньомісячні показники останнього року.

Фінансовий рахунок залишався в плюсі – він склав $1.7 млрд переважно завдяки пільговим кредитам $1.2 млрд, залученим урядом. Оскільки профіцит фінансового рахунку був значно нижчим за дефіцит поточного рахунку, резерви НБУ скоротилися в липні на 4.5% до $43.0 млрд.

|  |

Погляд ICU:Хоча дефіцит поточного рахунку перебуває на історично найбільших рівнях та дещо перевищує наші оцінки, він не створює значних макроекономічних ризиків на горизонті 12-18 місяців. Заплановані надходження міжнародної фінансової допомоги будуть достатніми, щоб повністю компенсувати дефіцит поточного рахунку у 2025 та 2026 роках без того, щоб резерви НБУ опустилися нижче $40 млрд. Це означає, що НБУ матиме достатньо ресурсів, щоб утримувати курс гривні відносно стабільним чи допускати лише незначну девальвацію до кінця 2026 року. Проте перспективи поза 2026 роком залежатимуть від готовності партнерів України збільшити пакет фінансової допомоги в рамках імовірної нової програми МВФ.