|  |

|  |

Ринки: Ринки стримано реагують на сигнали охолодження економіки

Більші за очікування сповільнення інфляції і скорочення попиту на робочу силу в США підкріпили очікування м’якої політики ФРС, проте викликали лише незначне укріплення акцій та облігацій.

Американський індекс споживчих цін зріс у листопаді на 2.7% порівняно з прогнозними 3.1% р/р. Утім багато аналітиків і економістів висловили сумніви щодо належної якості інфляційних даних, на яку негативно вплинув шатдаун федерального уряду в жовтні-листопаді. Аналогічні недоліки були присутні й у скомбінованому звіті про зайнятість США за жовтень-листопад. Сумарно за два місяці звіт показав скорочення робочих місць замість прогнозованого приросту, а також рівень безробіття 4.6% у листопаді порівняно з очікуваними 4.5%.

У цілому дані інфляції і зайнятості свідчили на користь подальшого зниження ставок ФРС. Наприкінці тижня ф’ючерсні котирування досі передбачали зниження ставок ФРС у наступному році щонайменше на 50 б.п.

Тим часом Банк Японії знизив ставку на 25 б.п., як і очікувалось ринками, а також сигналізував про можливе подальше підвищення в наступному році. Це спричинило тиск на світові ринки облігацій. Утім дохідності десятирічних казначейських облігацій США таки змогли знизитися за підсумками тижня на помірні 4 б.п. до 4.15%.

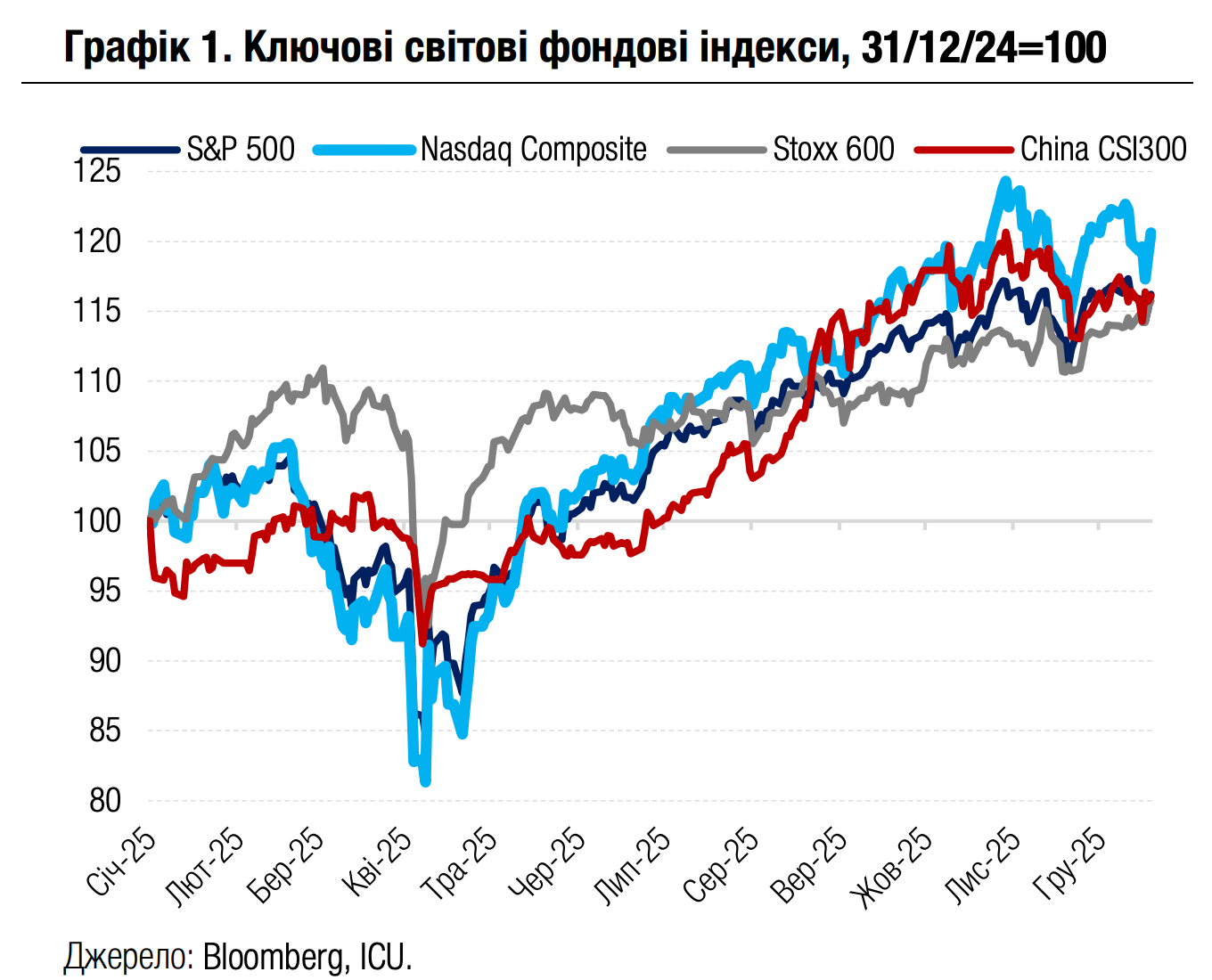

Також незначно зміг укріпитись за тиждень провідний індекс акцій США S&P 500. Акції сектору високих технологій після початкового відставання змогли наприкінці тижня трохи випередити S&P 500, в основному завдяки сильному фінансовому звіту американського виробника напівпровідників Micron Technology. У результаті сфокусований на техно-секторі індекс Nasdaq 100 зріс за тиждень на 0.6%. Водночас європейський Stoxx 600 завершив тиждень зі зростанням 1.6% через високий попит на акції секторів страхування й оборонної промисловості. Європейський ринок акцій також вітав рішення ЄС надати Україні фінансову допомогу на 2026-27 рр. без використання заморожених російських активів.

Очікування нижчих ставок ФРС і високого попиту на золото від державних інституцій і приватних інвесторів продовжили сприяти зростанню цін на золото. Ціни на жовтий метал за минулий тиждень зросли ще на 1% до $4339 за унцію. Ще більше зросли ціни на інші дорогоцінні метали: паладій (+15%), платину (+13%) і срібло (+8%), – ринки яких є менш ліквідними й до того ж перебувають під тиском ризиків додаткових імпортних мит США. Водночас ціни на нафту вчергове знизилися на тлі очікувань значного профіциту на початку 2026 р., а також сподівань на послаблення санкцій проти росії.

|  |

Погляд ICU: Ринкові гравці добре усвідомлювали, що шатдаун міг серйозно обмежити процес збору макроекономічних даних протягом жовтня-листопада, тому їхня стримана реакція на несподіване сповільнення інфляції за цей період є цілком логічною. У найближчі місяці ризики прискорення інфляції в США є високими через тиск значно підвищених імпортних мит і досі стійке зростання споживчого попиту. Це може змусити ФРС, навіть попри заміну нинішнього Голови на більш лояльну до Трампа людину, бути стриманішою у зниженні ставок у 2026 р., ніж цього очікують ринки.

Облігації: Фокус зміщується в довші папери

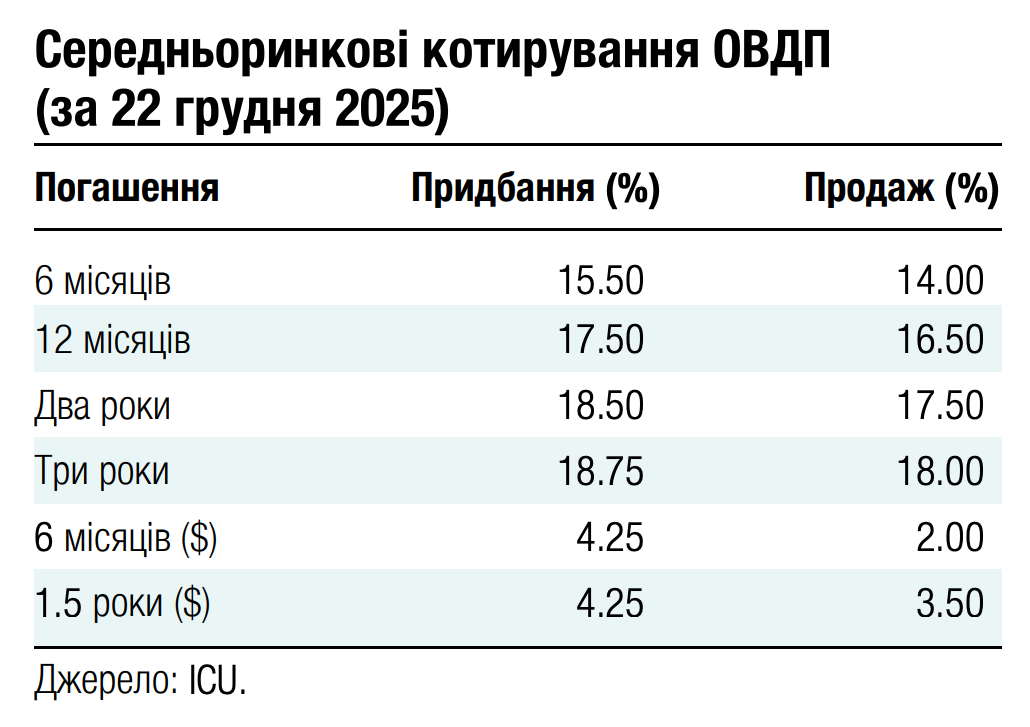

Фокус інвесторів поступово змістився в облігації з довшими термінами обігу. Це може свідчити, що банки у своїх планах починають враховувати майбутнє зниження облікової ставки, імовірність якого зросла минулого тижня.

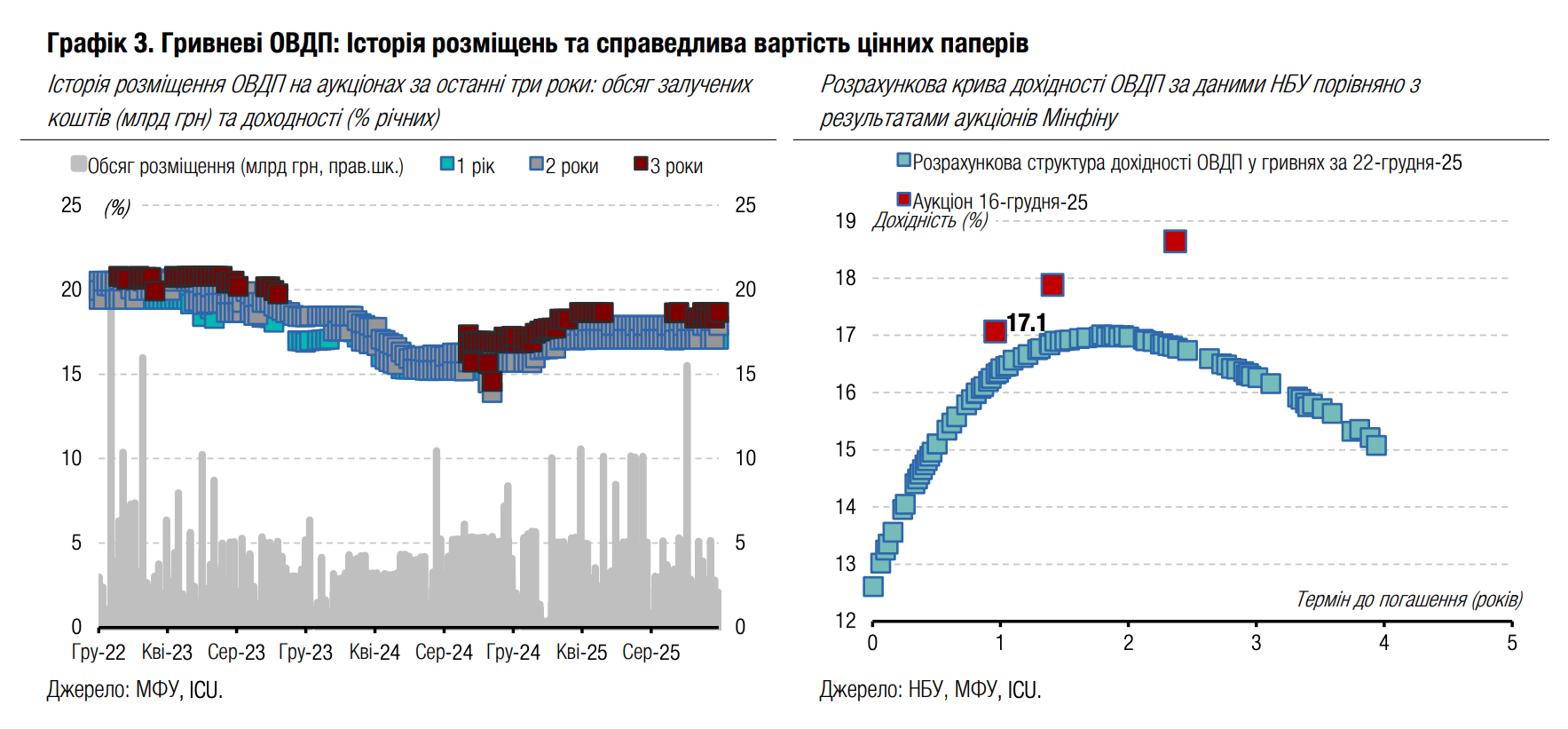

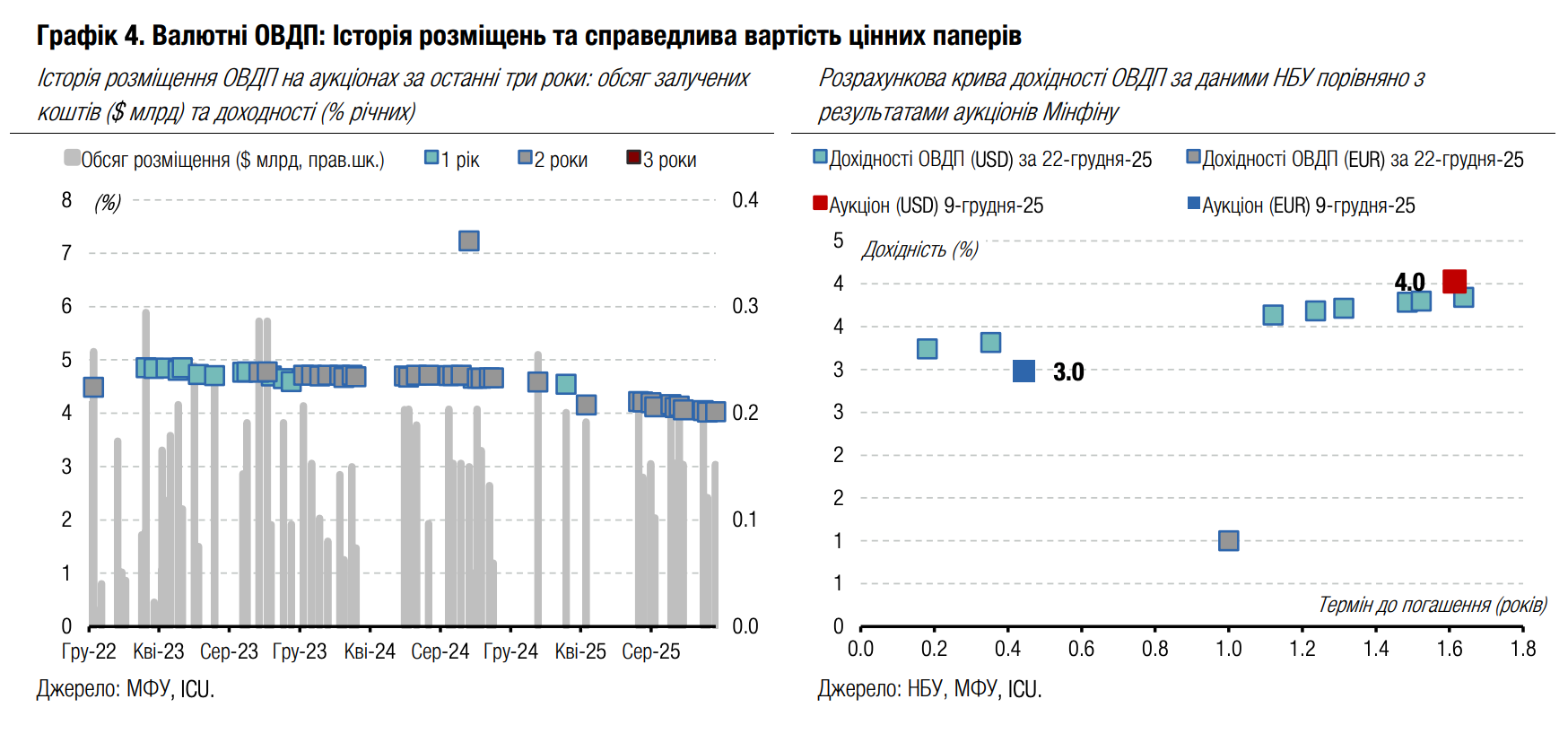

Річні гривневі ОВДП минулого тижня принесли бюджету лише 12% залучених на аукціоні коштів, тоді як від трирічних паперів Мінфін отримав понад 2 млрд грн, або 45% усіх залучених коштів. Більше деталей в огляді аукціону.

Структура торгів подібна й на вторинному ринку. Шість тижнів поспіль фокус інвесторів зміщувався в папери з обігом більше одного року. Загальний щотижневий обсяг угод із гривневими ОВДП складав від 6 до 18 млрд грн, з яких від 54% до 84% припадало на папери з терміном обігу два та більше років. Схожа структура була влітку, коли очікування зниження облікової ставки були високими. Водночас більшу частину року понад 50% торгів були з облігаціями до одного року, а їхня частка в торгах неодноразово перевищувала 60%.

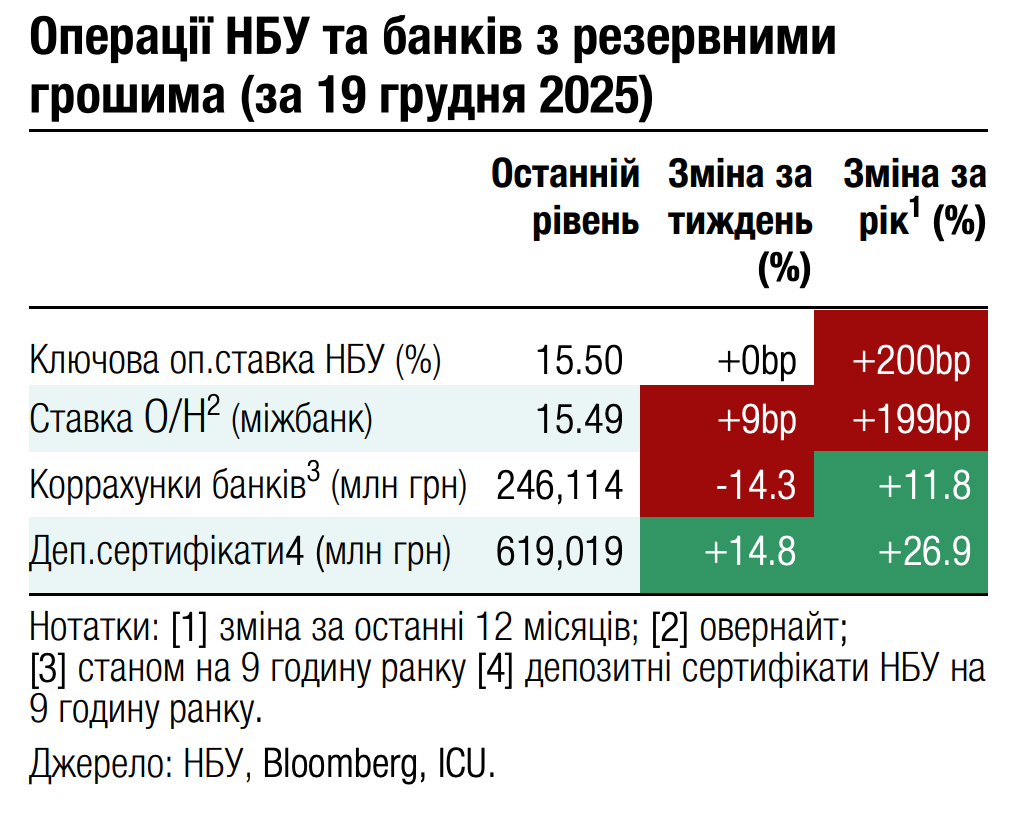

Погляд ICU: Наразі все більше посилюються очікування зниження облікової ставки НБУ в січні. Ключовий ризик, який стримував НБУ від переходу до циклу пом’якшення монетарної політики, наразі майже усунуто. Минулого тижня ЄС прийняв рішення виділити Україні 90 млрд євро позики, яку профінансують через спільні запозичення ЄС. Тож до наступного перегляду облікової ставки наприкінці січня НБУ вже матиме повне бачення перспектив міжнародної допомоги на період 2026-27 років.

Облігації: Оптимізм інвесторів підживило рішення про кредит від ЄС

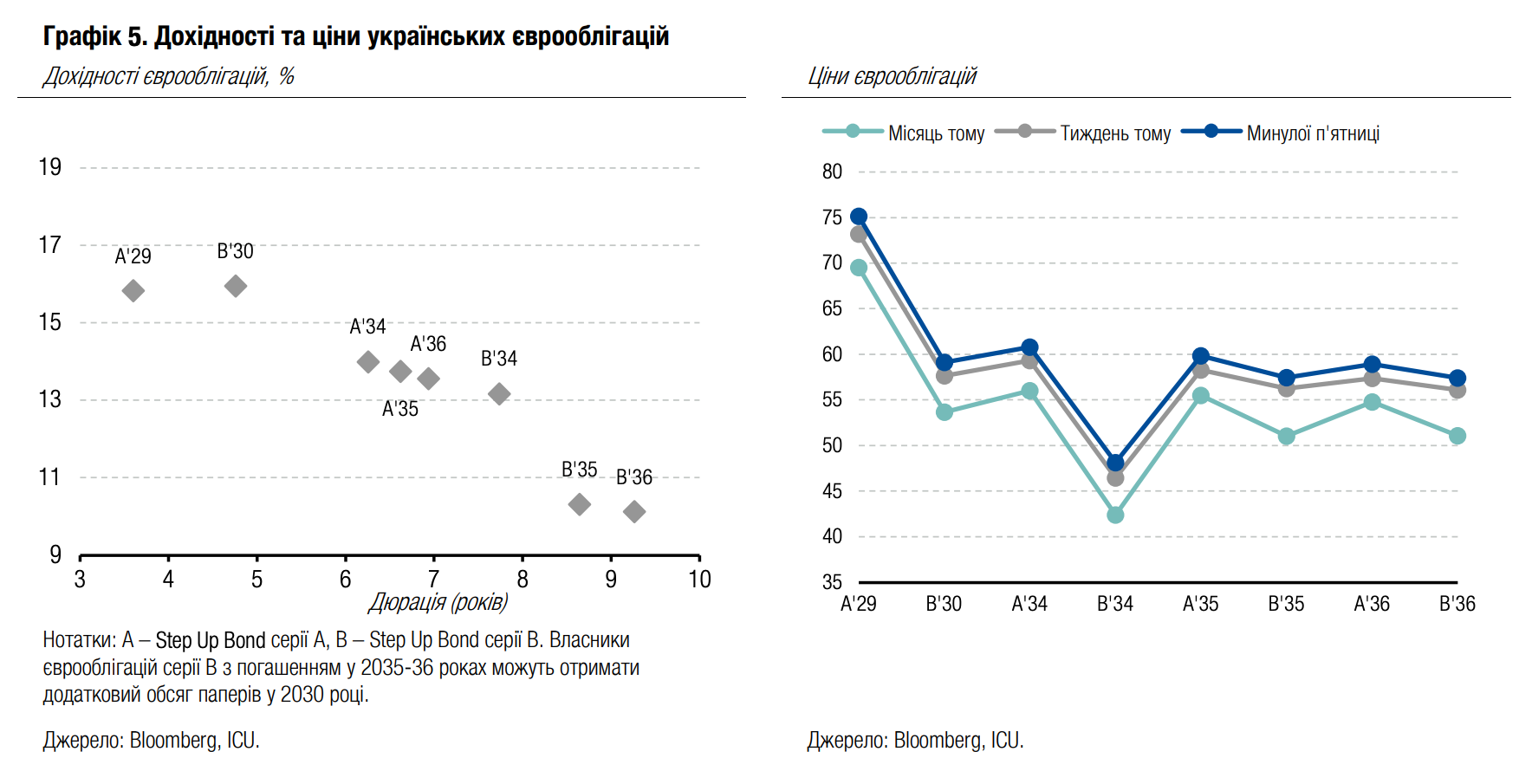

Минулого тижня інтенсивність мирних переговорів знизилася, однак позитивні поштовхи дала реструктуризація ВВП-варантів та рішення ЄС про кредит Україні.

Ціни українських єврооблігацій досягли локального максимуму минулого вівторка, але через низьку активність мирних переговорів дещо скоригувалися в середу та четвер. Однак після успішної реструктуризації ВВП-варантів та особливо рішення ЄС щодо позики Україні на 90 млрд євро папери зросли до нових максимумів – 48-75 центів за долар. За тиждень зростання цін склало 2.5%.

Минулої середи завершилося голосування про обмін ВВП-варантів на нові облігації серії С. У четвер Міністерство фінансів повідомило, що транзакцію підтримало понад 99% власників варантів, тож вони отримають нові облігації обсягом майже $3.5 млрд замість $2.6 млрд умовного номіналу варантів. Невелика кількість інвесторів, які не подали заявки на обмін, отримають папери серії В із погашенням у 2030 та 2034 роках. У день обміну Мінфін заплатить власникам передбачені умовами пропозиції винагороди. Також майже $500 тис. буде виплачено як додаткову комісію тим, хто подав заявки на участь у ранній період. Мінфін ліквідує ті варанти, які були викуплені та належать міністерству і Нацбанку.

Погляд ICU: Найважливішим минулого тижня було рішення ЄС щодо фінансування потреб України на наступні два роки. Ця позика знімає ризики ліквідності для українського бюджету й дає сигнал інвесторам, що країна матиме можливість виплачувати купонний дохід за всіма реструктуризованими паперами. Важливим є також те, що ця позика не враховуватиметься МВФ при аналізі боргової стійкості.

FX: НБУ збільшує інтервенції

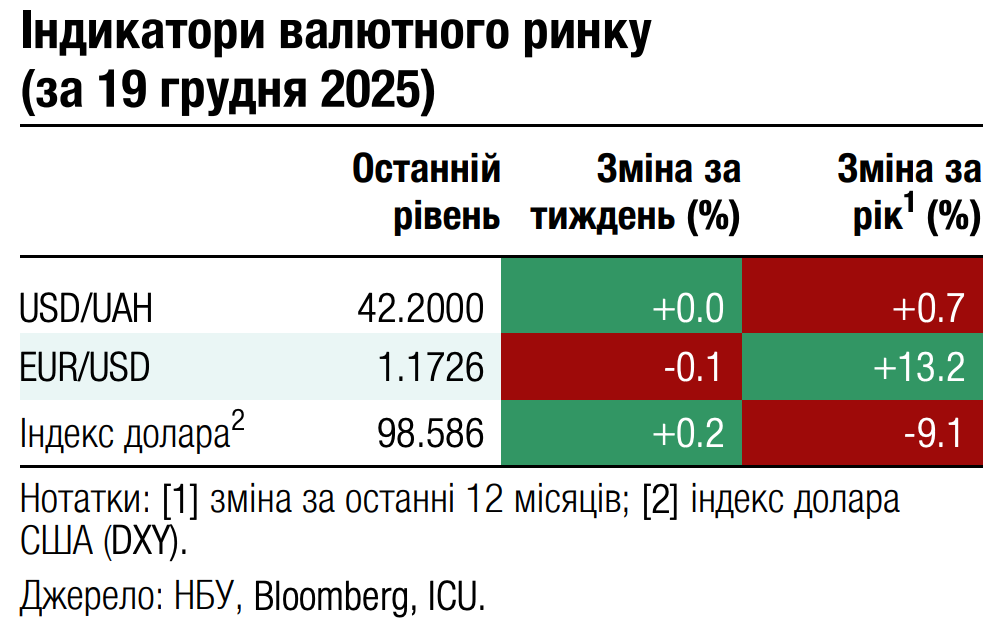

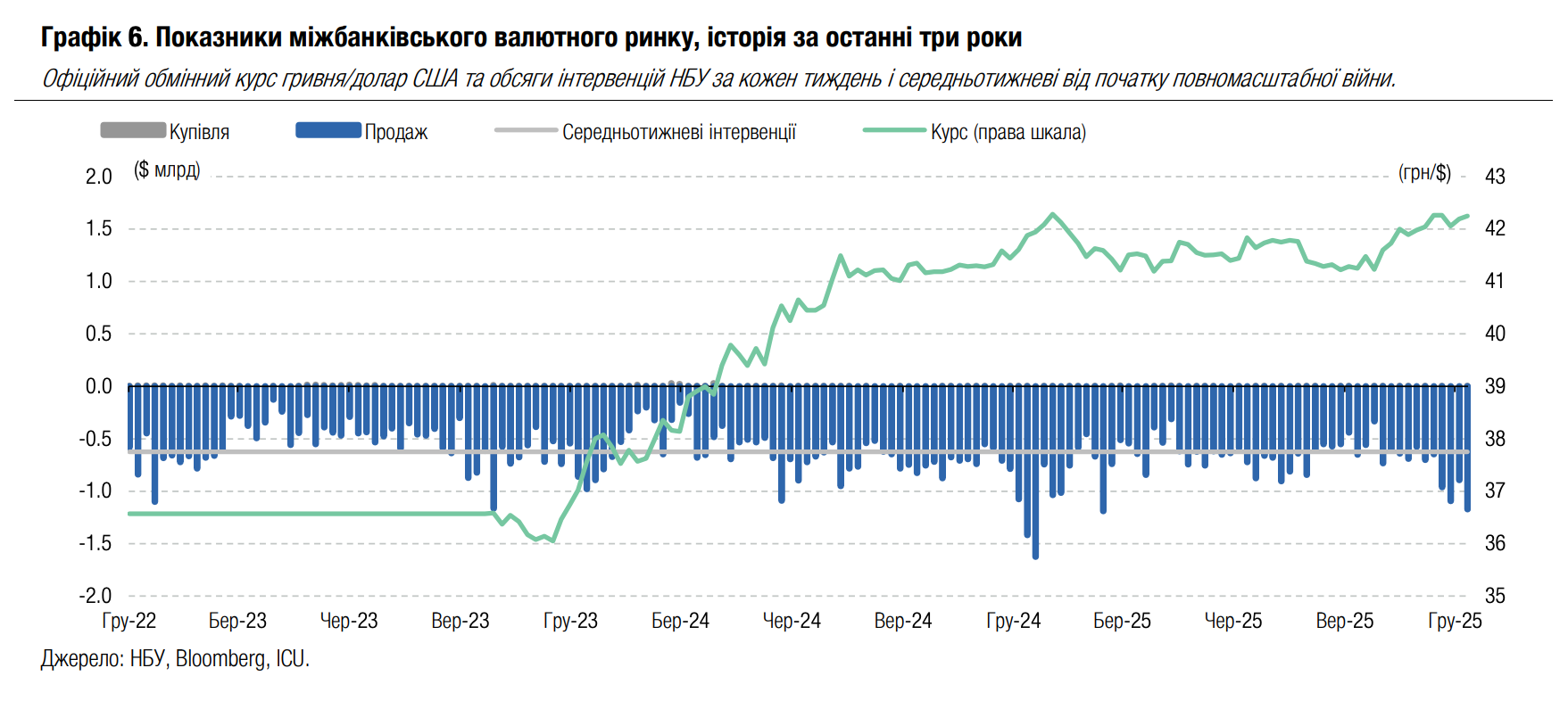

Національний банк збільшив інтервенції чи не до максимуму цього року, щоб втримати курс гривні майже незмінним за підсумками тижня.

НБУ продав минулого тижня майже $1.2 млрд, що лише на два десятки мільйонів менше від максимуму цього року. Водночас це на $244 млн менше від інтервенцій передостаннього тижня грудня минулого року. На відміну від минулого року, НБУ не пішов на ослаблення курсу гривні та зберіг його неподалік 42.2 грн/$, ослабивши за тиждень лише на 5 копійок до 42.25 грн/$, або лише на 0.1%.

Відбулося це на тлі суттєвого збільшення дефіциту валюти на ринку до $708 млн за підсумками чотирьох робочих днів, що на 27% більше від аналогічного періоду попереднього тижня. Причиною стало значне збільшення попиту на валюту на міжбанківському валютному ринку до $1.7 млрд лише за чотири дні тижня.

Погляд ICU: Дефіцит валюти типово зростає наприкінці грудня кожного року. Однак цього разу НБУ не став суттєво ослаблювати гривню, очікуючи на рішення ЄС щодо "репараційного" кредиту. Водночас дефіцит наразі не настільки великий, як минулого року, що також допомагає НБУ утримувати гривню на відносно міцному рівні. Ми очікуємо, що цього тижня дефіцит може збільшитися, однак НБУ навряд чи дозволятиме гривні суттєво слабшати, й обсяги продажу валюти можуть зрости до нових річних максимумів.