|  |

|  |

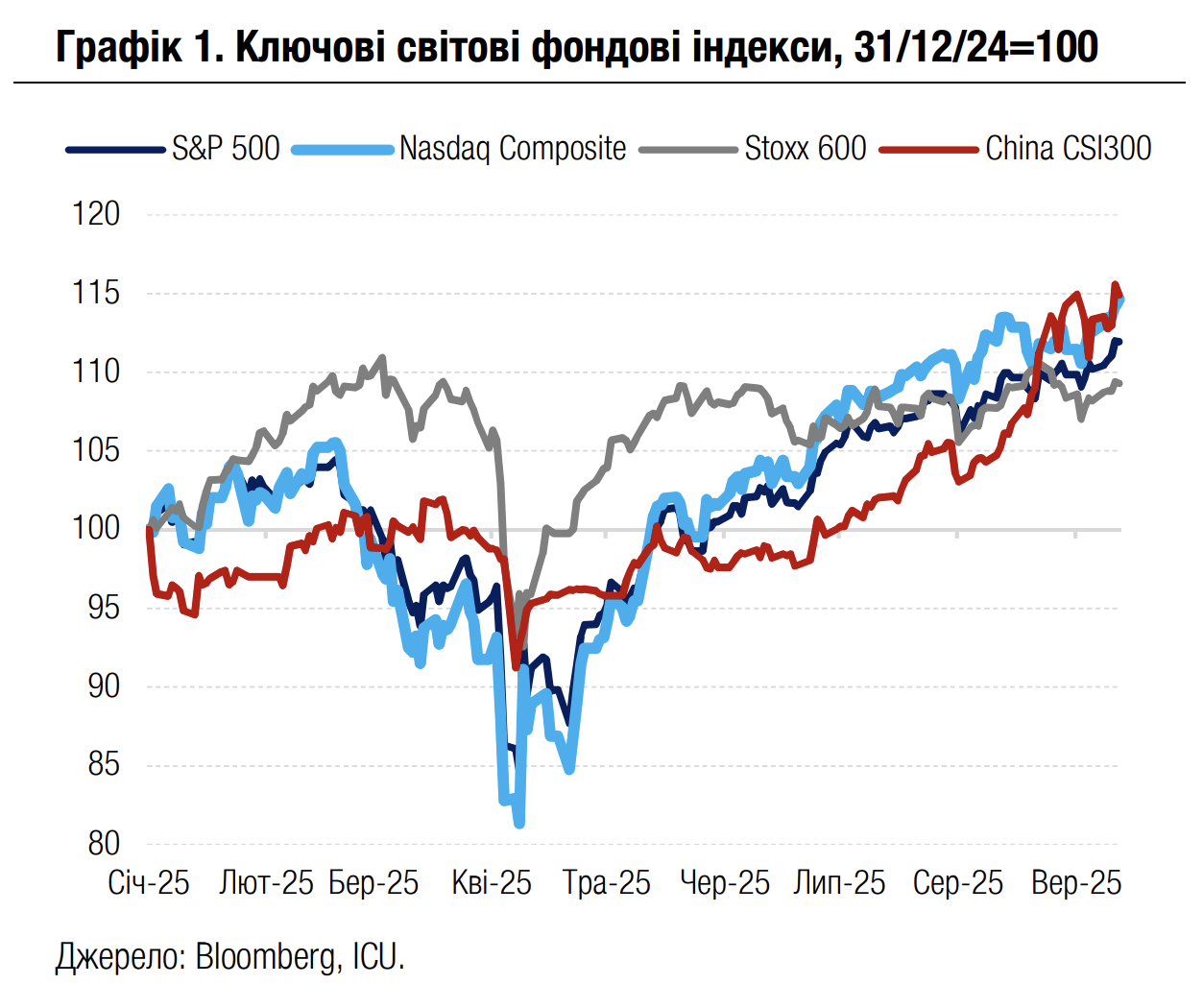

Ринки: Ралі акцій триває попри високу інфляцію

Серпневе прискорення споживчої інфляції в США було прогнозованим і не змогло пригнітити ринки, які зберегли впевненість щодо зниження ставок ФРС уже цього тижня. Найактивніше минулого тижня знову зростали ціни акцій США на чолі з технокомпаніями, чому додатково сприяли позитивні новини в IT-секторі.

Головна макроекономічна подія минулого тижня – публікація серпневих інфляційних даних у США – не принесла значних сюрпризів. Індекс споживчих цін зріс минулого місяця на 2.9% р/р, у порівнянні з ростом 2.7% у липні й значно вище за цільовий показник ФРС (2.0%), утім у відповідності з консенсус-прогнозом. Зростання ж індексу цін виробників уповільнилось до 2.6% з 3.3% у липні і проти консенсус-прогнозу 3.3%.

Водночас дані свідчили про подальше послаблення американського ринку зайнятості, посилюючи аргументи на користь зниження ставок. Тижнева кількість заяв на допомогу з безробіття сягнула максимуму з жовтня 2021. Також у результаті перегляду даних оцінку кількості нових робочих місць із квітня 2024 по березень 2025 було знижено на 910 тис. - найбільше за всю історію таких ревізій.

Відтак ринкові очікування щодо ставок за тиждень майже не змінилися: ймовірність зниження на 25 б.п. згідно з ф’ючерсними котируваннями становила 95%, тоді як імовірність зниження на 50 б.п. – 5%. Відповідно, один із ключових індикаторів боргових ринків, дохідності десятирічних казначейських облігацій США, знизився лише на 1 б.п. до 4.06%.

Водночас ринки акцій минулого тижня виявилися більш жвавими за ринки облігацій. Окрім традиційно високого попиту інвесторів і очікувань зниження ставок, цьому сприяла низка позитивних корпоративних новин. Однією з таких новин стала публікація оптимістичного прогнозу зростання продажів «хмарного» бізнес-сегменту компанії Oracle, що вкотре підтвердило значний потенціал попиту на послуги ШІ й створило сприятливий фон для акцій техносектору. У результаті індекс S&P 500 виріс за тиждень на 1.6%, а Nasdaq 100 на 1.9%, й обидва індекси оновили свої рекордні максимуми.

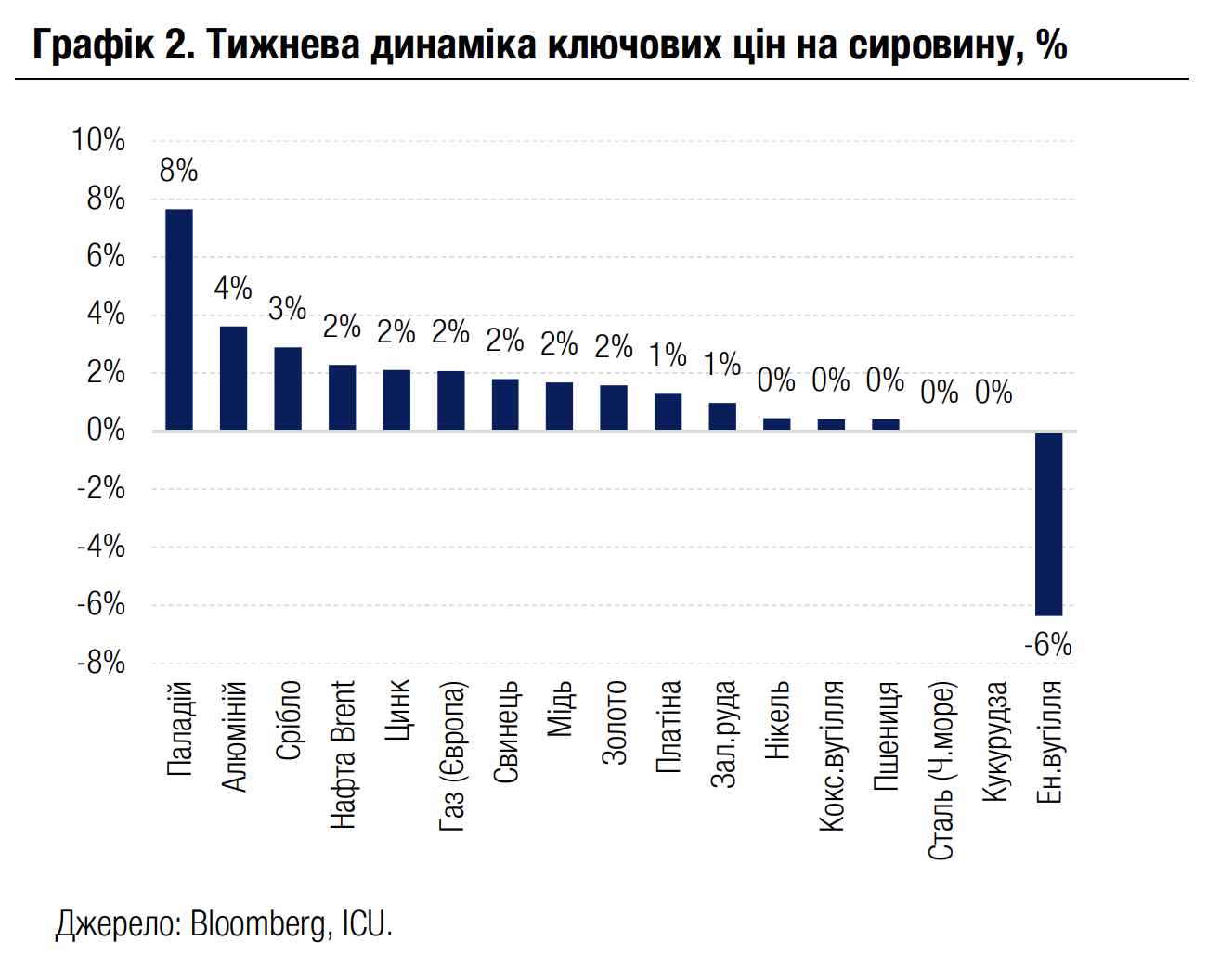

Рекордно високої позначки, $3643 за унцію, також сягнула ціна на золото (+2% за тиждень) на тлі очікувань нижчих ставок і слабшого долара США. Повітряні удари Ізраїлю по Катару і страхи жорсткіших санкцій проти рф підтримали зростання цін на нафту (+2%) і природний газ (+2%).

|  |

Погляд ICU: Дані свідчать про зростання інфляційного тиску, утім воно наразі не є надмірним і не виходить за рамки очікувань. Тож ринки поки що не вбачають у цьому серйозної загрози. Утім, інфляція може прискорюватись і надалі, зокрема через вплив вищих імпортних мит. Висока інфляція, зростання бюджетного дефіциту й суверенного боргу як у США, так і в провідних країнах Європи можуть незабаром відновити тиск на вартість облігацій.

Водночас попит на акції наразі виглядає набагато стійкішим завдяки високій ринковій ліквідності, очікуванням зниження ставок, зменшенню невизначеності після укладення угод США з ключовими торговельними партнерами, а також покращенню прогнозів корпоративних прибутків.

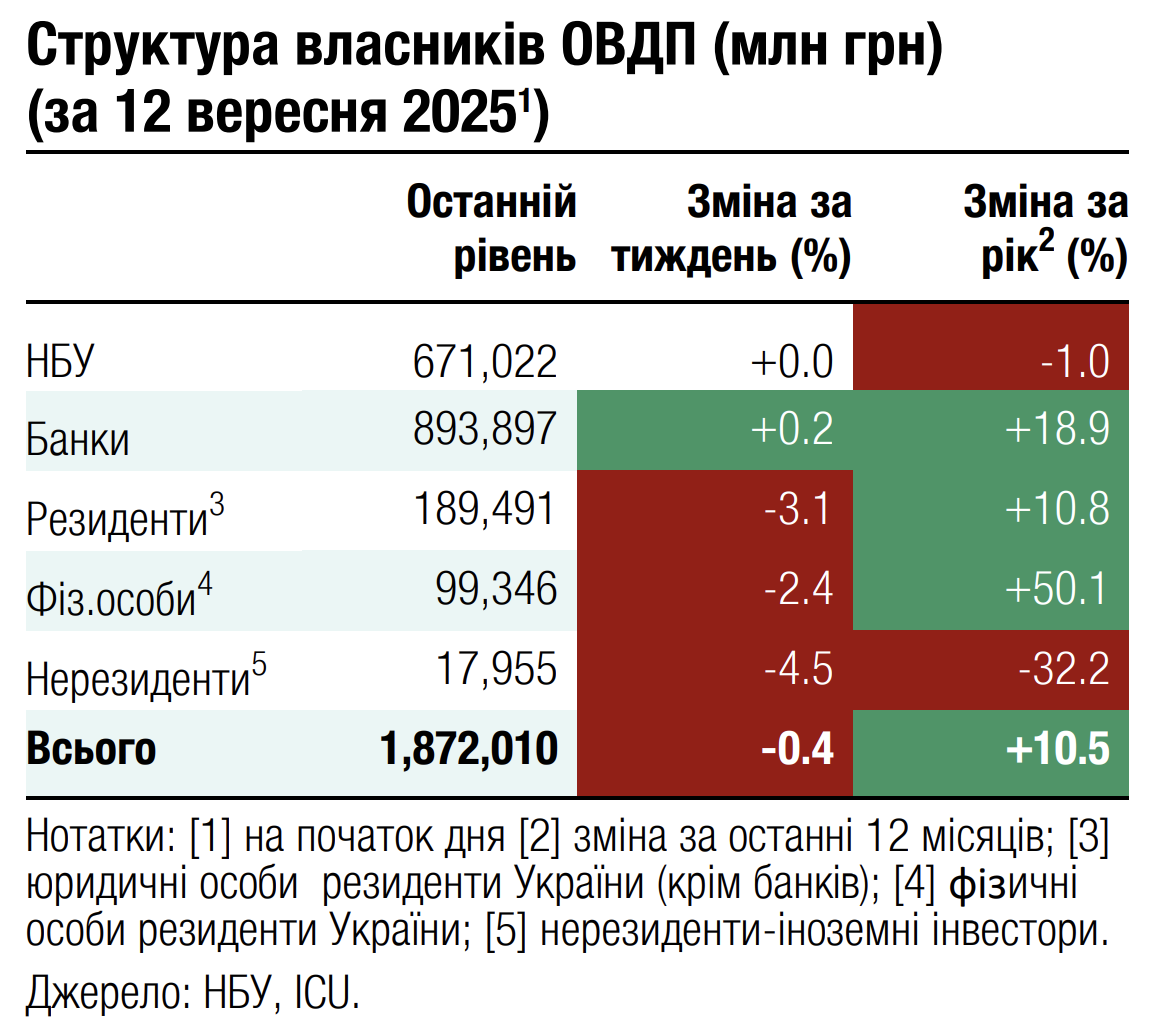

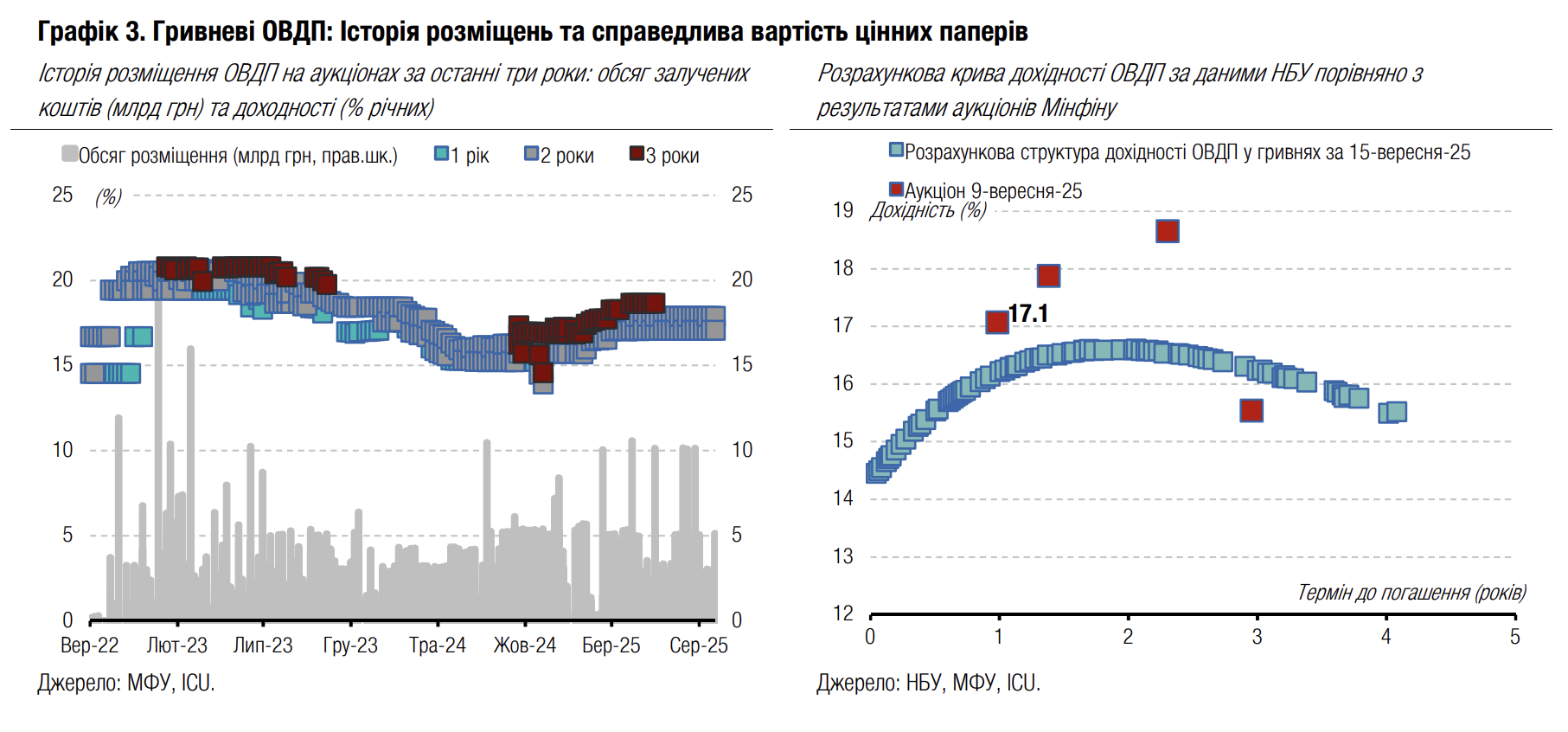

Облігації: Портфель фізосіб скоротився після погашень

Минулого тижня погашення гривневих ОВДП спричинило скорочення портфелів фізичних осіб до п'ятитижневого мінімуму. Ми очікуємо на його швидке відновлення.

Портфель фізичних осіб скоротився минулої середи на 4.7 млрд грн до 97.7 млрд грн, що є мінімумом за п'ять тижнів. Максимальний обсяг портфеля становив 102.7 млрд грн станом на 4 вересня. Погасилися гривневі ОВДП, тож частка паперів у національній валюті в портфелях фізосіб скоротилася на 2 в.п. До 55%. Однак за два наступні дні фізичні особи реінвестували в ОВДП майже 2.2 млрд грн, віддаючи перевагу гривневим інструментам.

Погляд ICU: Фізичні особи є чи не найбільш активною групою інвесторів у ОВДП. Вони дуже активно реінвестують кошти і за короткий строк відновлюють свої портфелі до обсягів, що були напередодні погашень, а згодом нарощують вкладення в ОВДП до нових рекордних значень. За відсутності погашень цього тижня фізособи мають усі можливості наростити портфелі до нового історичного рекорду.

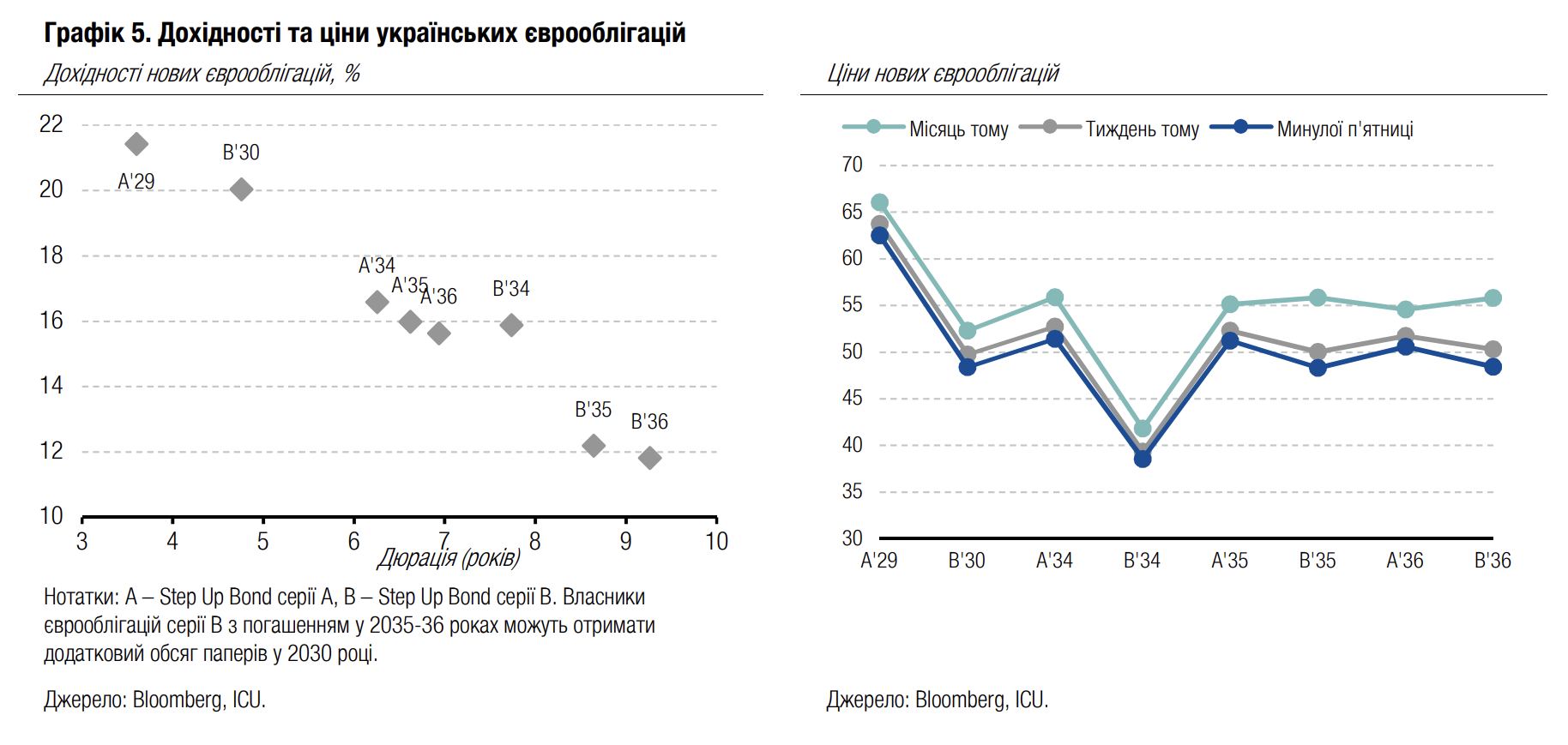

Облігації: Позитивні очікування власників єврооблігацій вичерпалися

Очікування власників єврооблігацій, що зустріч президентів на Алясці принесе швидку домовленість про припинення вогню, остаточно розвіялися.

Відсутність прогресу в дипломатичних зусиллях, спрямованих на припинення війни в Україні, стала очевидною протягом останніх тижнів. Увага інвесторів переключилася на обговорення перспектив нової програми МВФ та можливих джерел міжнародної допомоги у 2026-27 роках. Місія МВФ провела переговори у Києві минулого тижня та дала зрозуміти, що заявка України на нову програму обговорюватиметься протягом наступних тижнів чи навіть місяців. Bloomberg повідомив, що потреби у фінансуванні на два роки можуть перевищити оцінки уряду на $10-20 млрд. Тим часом президент Єврокомісії Урсула фон дер Ляєн у щорічному зверненні до Європарламенту зазначила, що ЄС може розглянути нові механізми підтримки України за рахунок заморожених російських активів.

На цьому тлі українські єврооблігації подешевшали вже нижче від рівня, що передував анонсу зустрічі президентів на Алясці та в середньому майже на 10% від максимуму, якого вони досягли на серпневому оптимізмі. Найбільше, на понад 15%, подешевшали єврооблігації серії В з погашенням у 2035-36 роках, які передбачають додатковий випуск єврооблігацій за умови швидшого зростання ВВП України, ніж прогнозував МВФ у 2024 році.

Погляд ICU: Оскільки мирні переговори навряд чи знову будуть головною темою навколо єврооблігацій, увага інвесторів зміщується на прогрес у переговорах з МВФ та потенційні джерела фінансування для України протягом 2026-27 років. Будь-які нові позики, залучені Україною для фінансування війни, безумовно, збільшать співвідношення боргу до ВВП та спонукатимуть МВФ до переоцінки боргової стійкості, що може мати явні негативні наслідки для єврооблігацій. Однак, якщо нове фінансування буде покрито замороженими російськими активами, як зазначила президент Європейської комісії, новий борг може бути виключений з аналізу боргової стійкості, подібно до механізму ERA.

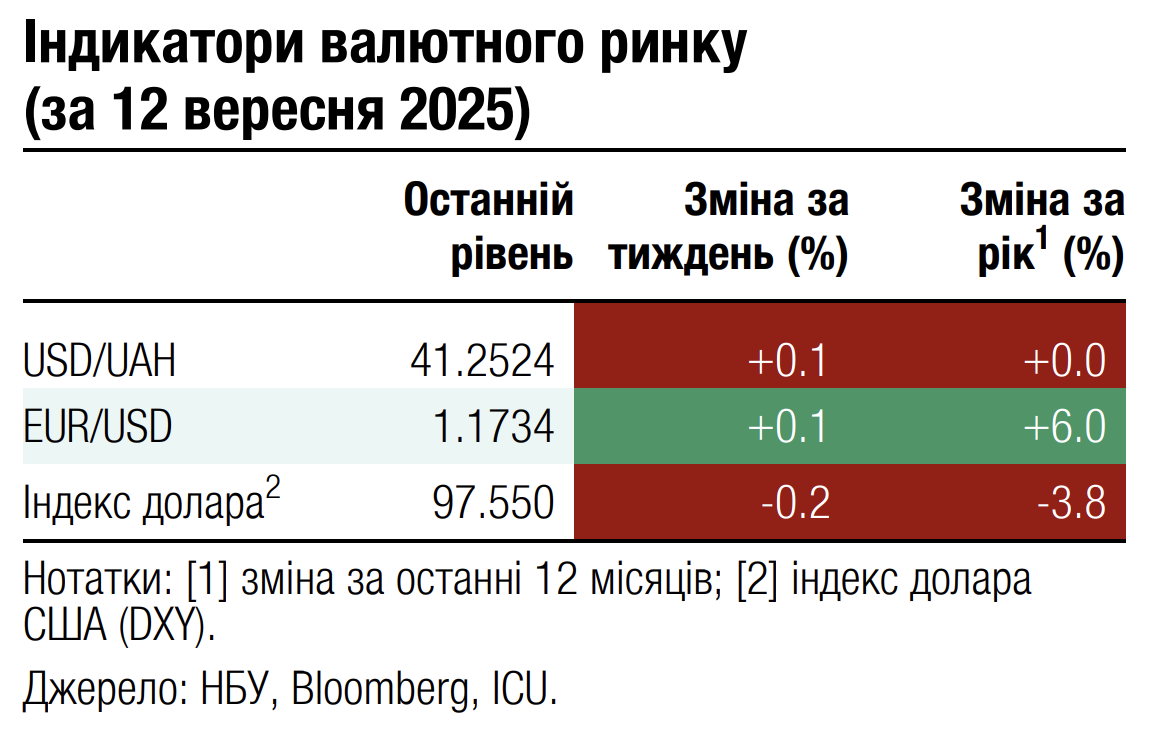

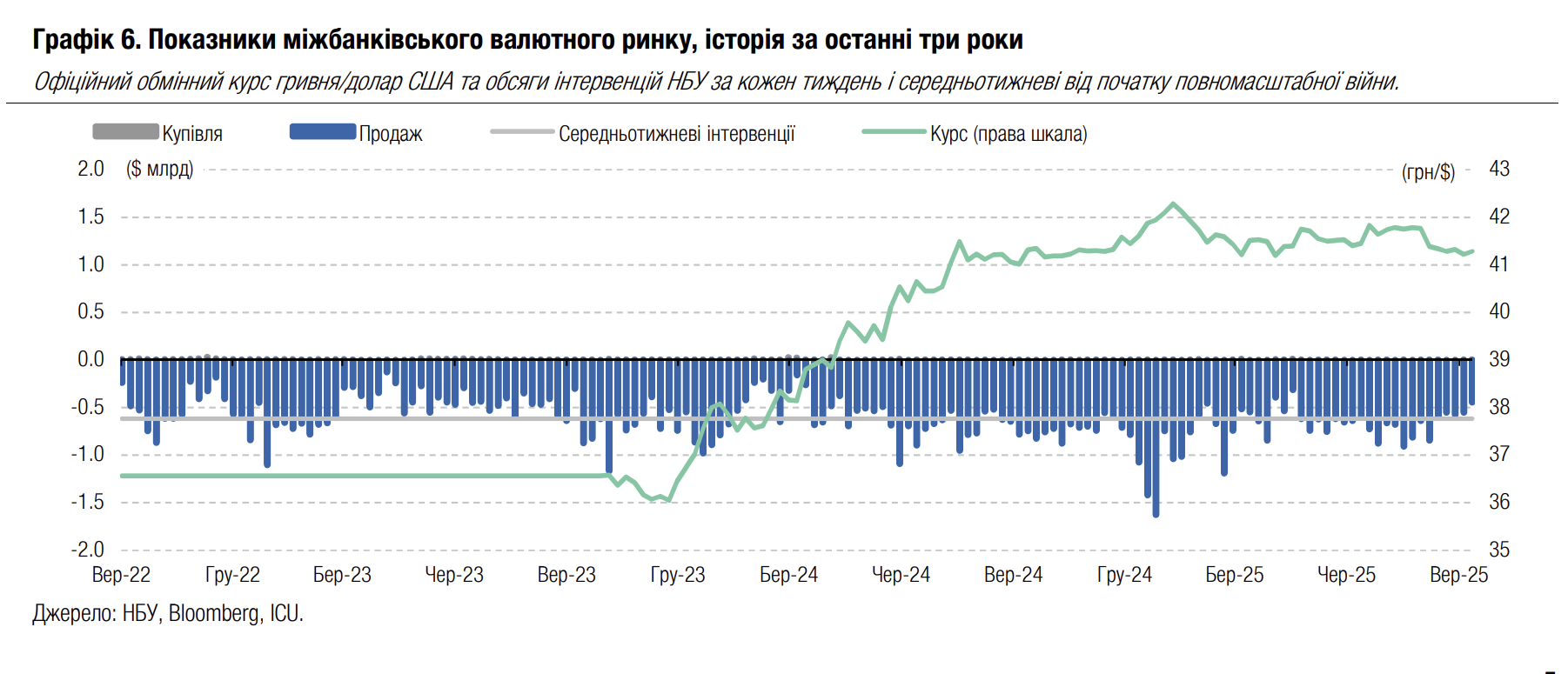

FX: НБУ зменшив інтервенції до мінімуму з квітня

Національний банк зменшив продаж валюти з міжнародних резервів до п'ятимісячного мінімуму, поступово збільшуючи амплітуду коливань курсу гривні.

Національний банк продав минулого тижня лише $443 млн, що є мінімумом від середини квітня, коли тижневий обсяг інтервенцій становив лише $314 млн. Відбулося це на тлі досить різкого скорочення дефіциту валюти на ринку, майже удвічі до $225 млн (за чотири робочі дні минулого тижня).

Тим часом НБУ дозволяв досить помітні коливання курсу, на 9-13 копійок за підсумками дня. Однак коливання відбувалися переважно на рівні, меншому за 41.3 грн/$.

Погляд ICU: Зниження дефіциту валюти дозволило НБУ зменшувати інтервенції далі. НБУ почувається цілком комфортно з такими обсягами інтервенцій та великими міжнародними резервами. НБУ може продовжувати збільшувати амплітуду коливань курсу гривні, зберігаючи його ще якийсь час неподалік поточного рівня.

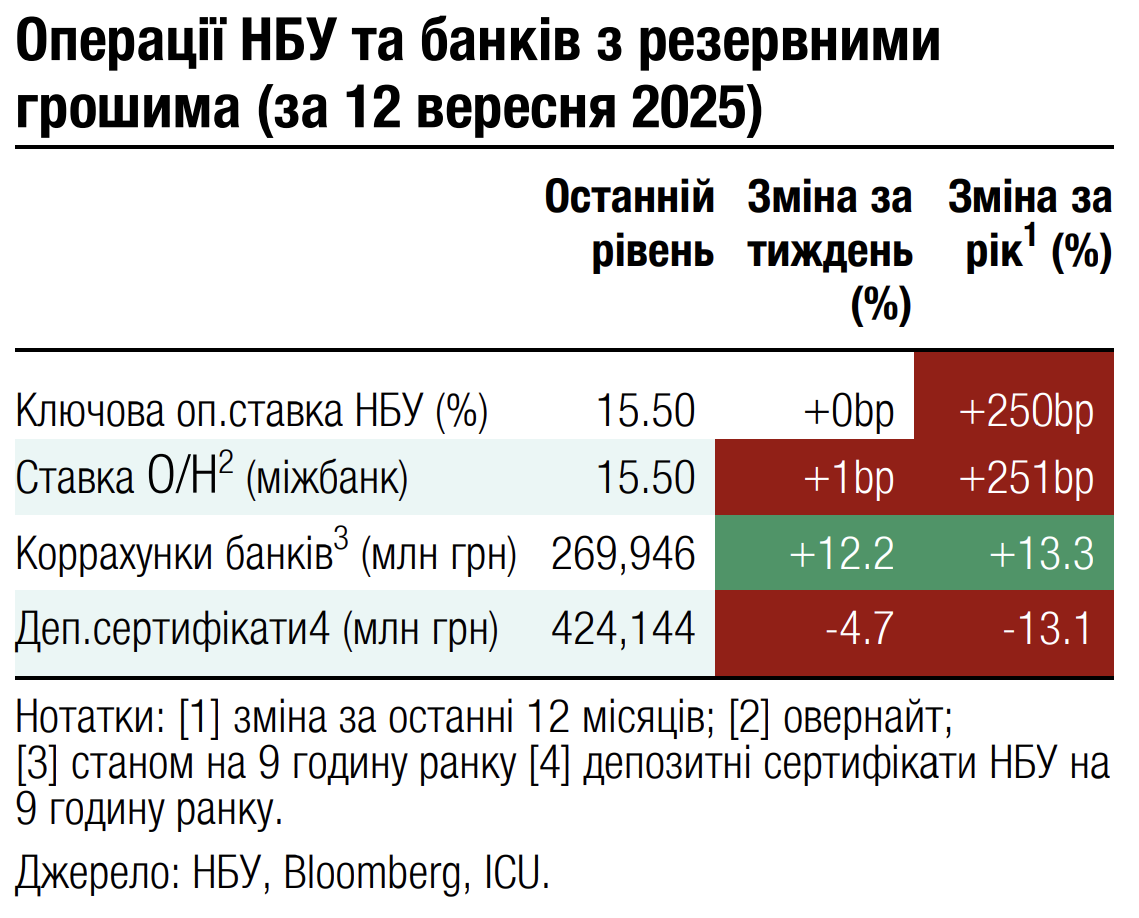

Економіка: НБУ зберіг ставку на рівні 15.5%

Регулятор, як і прогнозувалося, не став змінювати облікову ставку.

Нацбанк пояснив, що жорсткі монетарні умови залишаються необхідними для контролю інфляції та підтримки стабільності гривні. Водночас у його комунікаціях з’явилися сигнали, що процес пом’якшення може йти повільніше, ніж закладалося в прогнозах: НБУ допускає пізніший старт зниження, а в разі негативних сценаріїв навіть можливість підвищення ставки.

Погляд ICU: Ми очікуємо, що в жовтні регулятор усе ж розпочне цикл зниження, обмежившись кроком на 0.5 п.п., як і планувалося раніше.

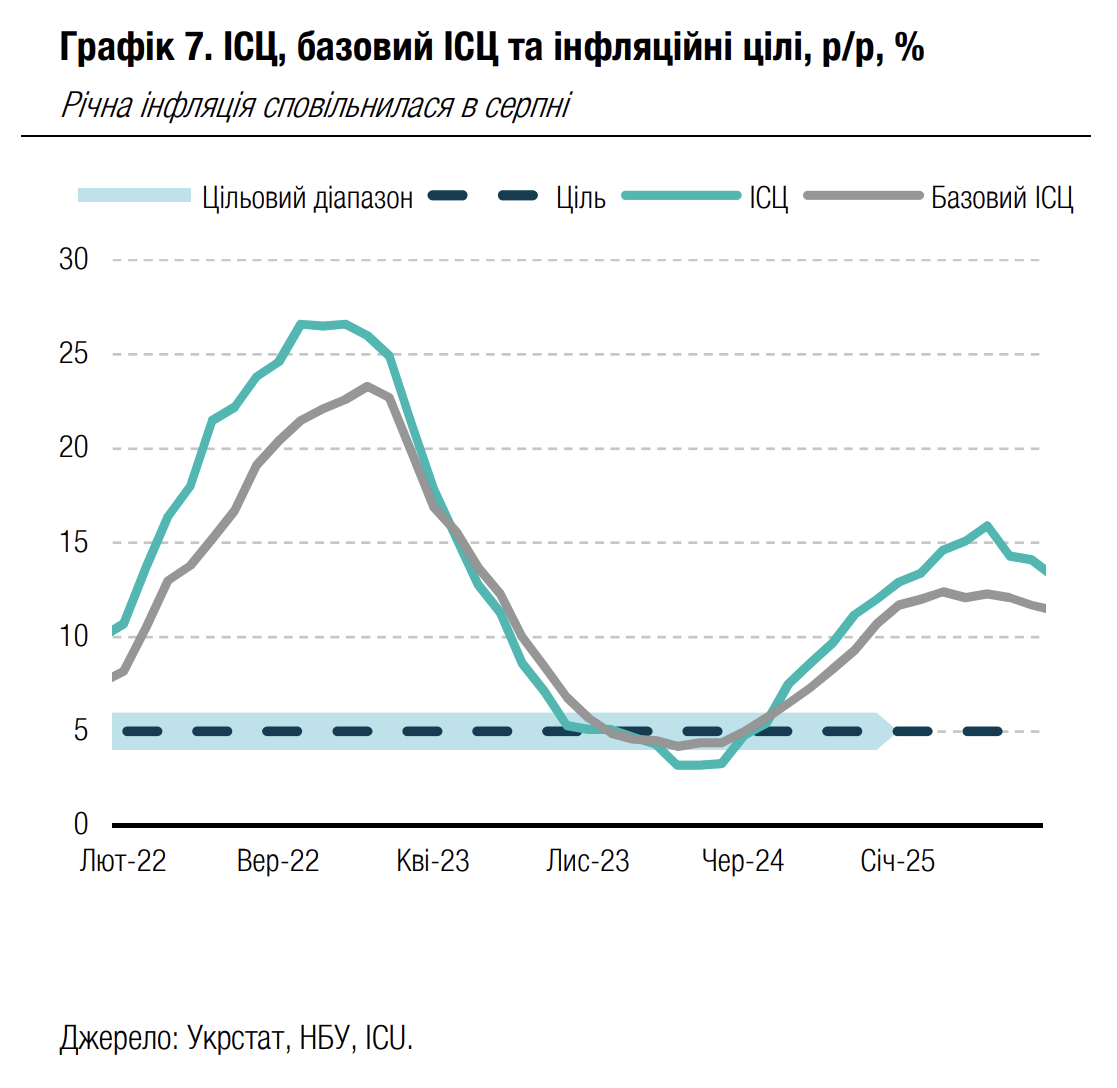

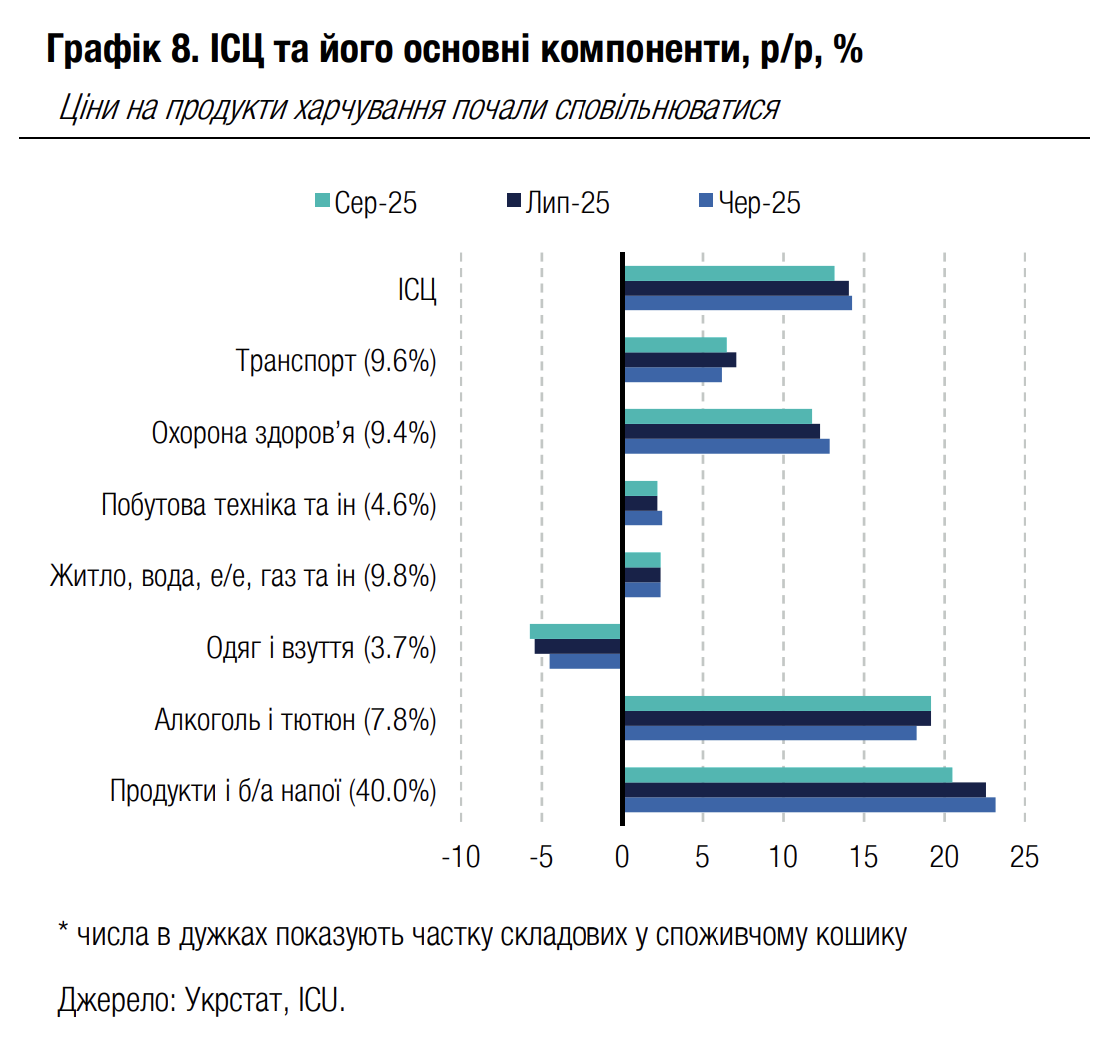

Економіка: Річна інфляція продовжує сповільнюватися

Річна інфляція сповільнилася до 13.2% в серпні порівняно з 14.1% в липні. Це більш значне сповільнення, ніж прогнозував ринок, але менш суттєве порівняно з нашими прогнозами. Базова інфляція знизилася до 11.4% з 11.7% місяцем раніше.

Сповільнення цін було всеохопним, що вказує на сталість дезінфляційного тренду. Особливо помітним було сповільнення цін на продукти харчування – до 20.4% р/р у серпні з 22.5% в липні – переважно завдяки високому врожаю овочів та фруктів. Єдина складова споживчого кошика, ціни на яку зросли в річному вимірі, – це послуги зв’язку.

|  |

Погляд ICU: Ми очікуємо, що річний ІСЦ буде знижуватися щомісяця принаймні протягом наступних пів року, а однознакових показників він сягне в листопаді-грудні. Сповільнення темпів зростання цін буде перевершувати прогнози НБУ. Попри це, центральний банк навряд чи змінить свої плани знижувати ставку дуже повільно та маленькими кроками. У той час як інфляція сповільнюється, фокус уваги НБУ буде зміщуватися на валютний ринок, дефіцит на якому має значно зрости ближче до кінця року. Наприкінці року ми очікуємо облікову ставку на рівні 14.5%, що узгоджується з очікуваннями НБУ.