Огляд міжнародних ринків

Оптимізм щодо ШІ переважує страхи вищих ставок

Більш жорстка позиція ФРС значно укріпила очікування можливого зростання ставок цього року, проте лише частково пригнітила оптимізм ринків акцій, які вітали укладення проміжної угоди між США та Іраном і позитивні новини сектору високих технологій.

Минулого понеділка ринки акцій відкрилися вже зі значно вищими котируваннями завдяки підписанню представниками США та Ірану на вихідних угоди, яка передбачала відкриття Ормузької протоки й продовження перемир’я ще на 60 днів до остаточного врегулювання конфлікту.

Утім оптимізм інвесторів охолонув після завершення чергового засідання ФРС. Як і очікувалося, американський центральний банк залишив ставки незмінними на рівні 3.50%-3.75%. Водночас більшість членів Федерального комітету з операцій на відкритому ринку змінили свої прогнози на користь підвищення ставки принаймні один раз цього року. Офіційна заява ФРС уже не містила риторики про високу ймовірність зниження ставок, а новий голова ФРС Кевін Уорш у свої дебютній промові наголосив, що наразі приборкання інфляції є пріоритетним завданням центрального банку. Ринки відреагували на ці сигнали від ФРС падінням вартості акцій і зростанням дохідностей облігацій.

Проте вже наступного дня ринки відновили зростання на тлі спроб гравців скористатися попередньою просадкою котирувань. Наснаги учасникам ринку додала заява Дональда Трампа про плани співробітництва компаній Intel і Apple у розробці й виготовленні напівпровідників у США. Акції Intel злетіли на 11% і надали імпульсу іншим акціям техносектору.

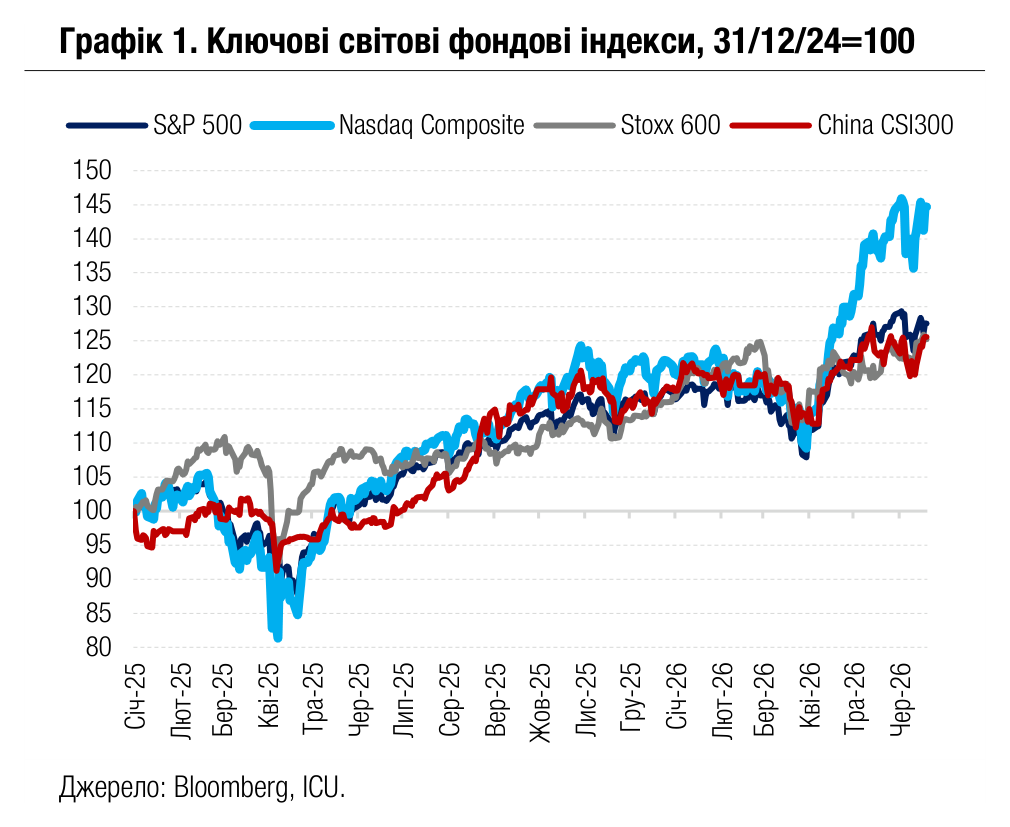

За підсумками тижня індекс S&P 500 додав 0.9%, Nasdaq 100 зріс на 2.6%. Водночас ціни на нафту за тиждень упали на 8% до $80 за барель марки Brent - найнижчого рівня з початку березня. На ринках облігацій на зростання ймовірністі підвищення ставок найбільше відреагували середньострокові інструменти: дохідності дворічних казначейських облігацій США зросли за тиждень на 10 б.п. до 4.18%, тоді як дохідності десятирічних паперів знизилися на 3 б.п. до 4.45%. Більше фокусувався на можливому врегулюванні кризи на Близькому Сході й ринок єврооблігацій країн, що розвиваються: відповідний індекс EMBI підріс за тиждень на 0.4%.

Погляд ICU: Посилюється ймовірність того, що ФРС на чолі з новим головою Кевіном Уоршем найближчим часом буде проводити більш жорстку політику, фокусуючись на поверненні інфляції до цільового рівня 2%. Це посилить тиск на котирування облігацій. Подальше зростання дохідностей облігацій може стати слушним приводом для інвесторів скоротити свої позиції також і в акціях та зафіксувати прибутки після жвавого ралі. Проміжна угода США та Ірану дещо послаблює короткострокові геополітичні ризики, проте виглядає доволі крихкою, створюючи додаткові умови для посилення ринкової волатильності.

Ринки державних облігацій

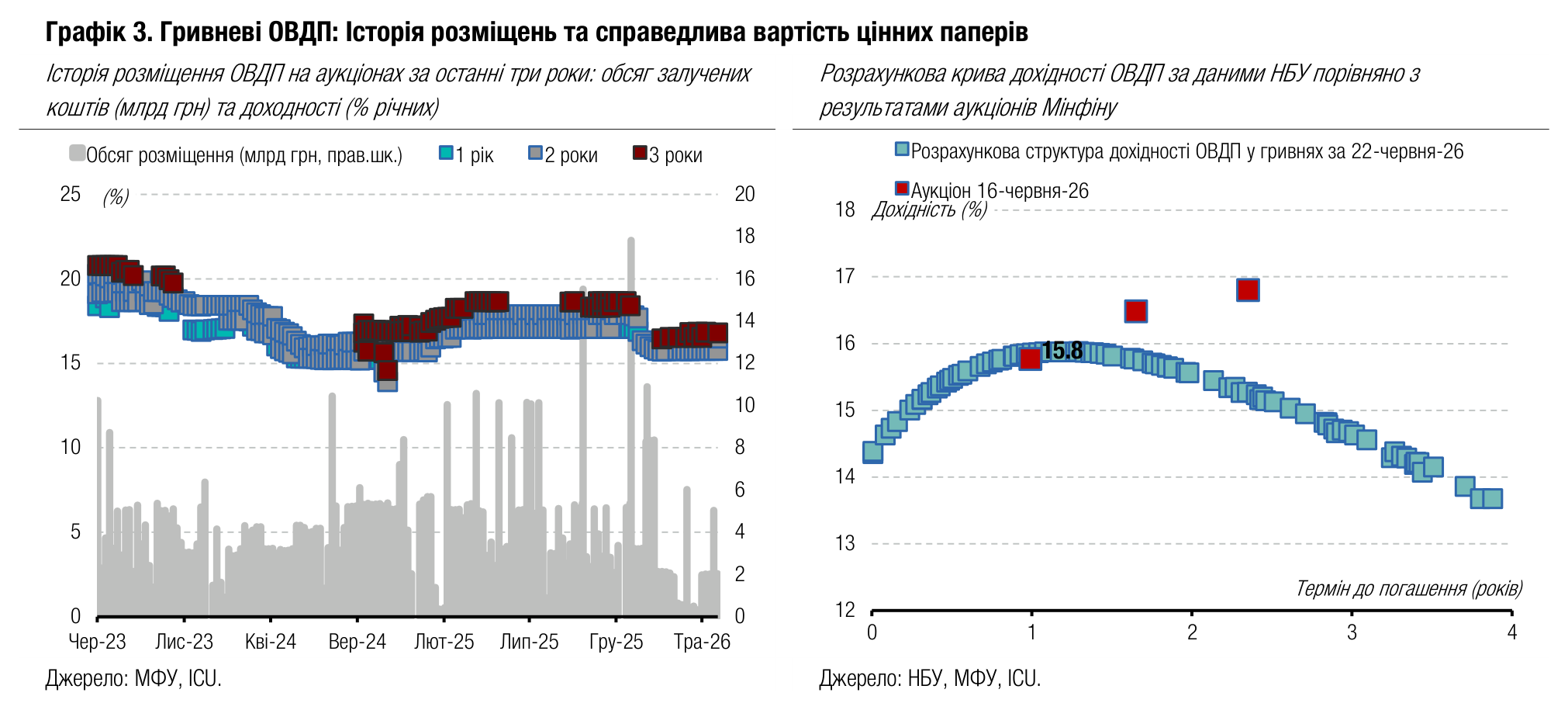

Посилився інтерес до коротких ОВДП

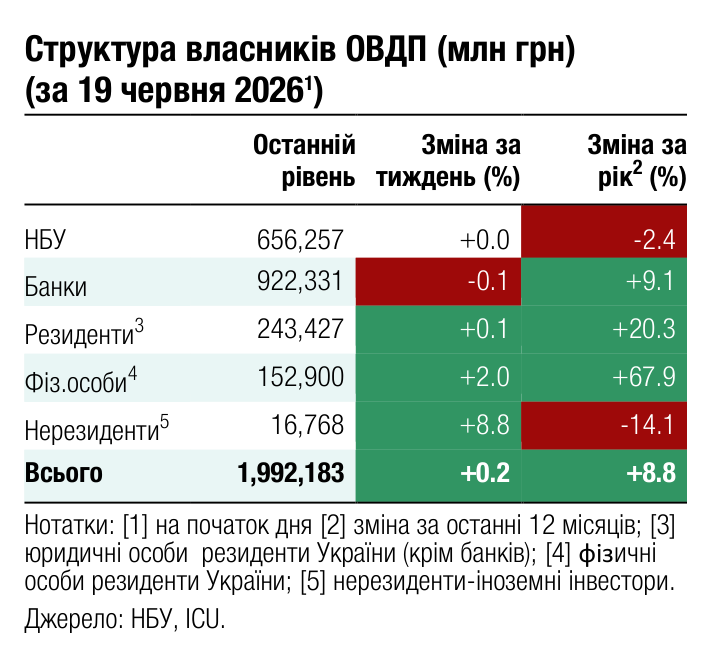

На вторинному ринку переважає інтерес до облігацій із терміном погашення до одного року, хоча й серед довших термінів обігу є свої фаворити.

Минулого тижня суттєво зріс інтерес інвесторів до облігацій із терміном погашення до одного року – обсяг угод з такими паперами складав 52% у загальному обсязі торгів ОВДП на вторинному ринку. Це удвічі більше від першого тижня червня та +15 в.п. до попереднього тижня. Найбільше торгувалися папери з погашенням у найближчі шість місяців – 35% у загальному обсязі торгів.

Найбільшу кількість угод минулого тижня було укладено з випуском облігацій із погашенням 24 березня наступного року, який, зокрема, використовується групою ICU для продукту " Гнучкий фікс ". Ця пропозиція передбачає купівлю та продаж конкретного випуску ОВДП із фіксованою дохідністю та можливістю виходу в будь-який час без втрат вартості. Всього з цим випуском ОВДП було укладено понад 6 тис угод на 2.5 млрд грн, або 13% у загальному обсязі торгів.

Облігаціями з терміном обігу від року до двох торгували трохи менше, 39% у загальному обсязі торгів, а більше двох років – лише 9%.

Лідерами торгів за обсягом були чотири випуски облігацій, які сумарно дали майже половину всього обсягу угод на вторинному ринку. Це все гривневі ОВДП, а саме: з погашенням 18 листопада цього року (12% у загальному обсязі торгів), згаданий вище випуск із погашенням у березні 27 року (13%), облігації з погашенням у липні 2027 року (11%) та в лютому 2028 року (15%)

Погляд ICU: Минулий тиждень учасники ринку ОВДП очікували на рішення НБУ щодо облікової ставки й подекуди припускали можливість її підвищення. Тож переважно розглядали короткострокові інструменти, а також випуск із гарантованою дохідністю та можливістю продажу без втрати дохідності. Однак НБУ залишив ставку незмінною (див. коментар нижче ). Тож щонайменше до липня тиску на дохідності гривневих облігацій не буде і вони залишатимуться на поточних рівнях.

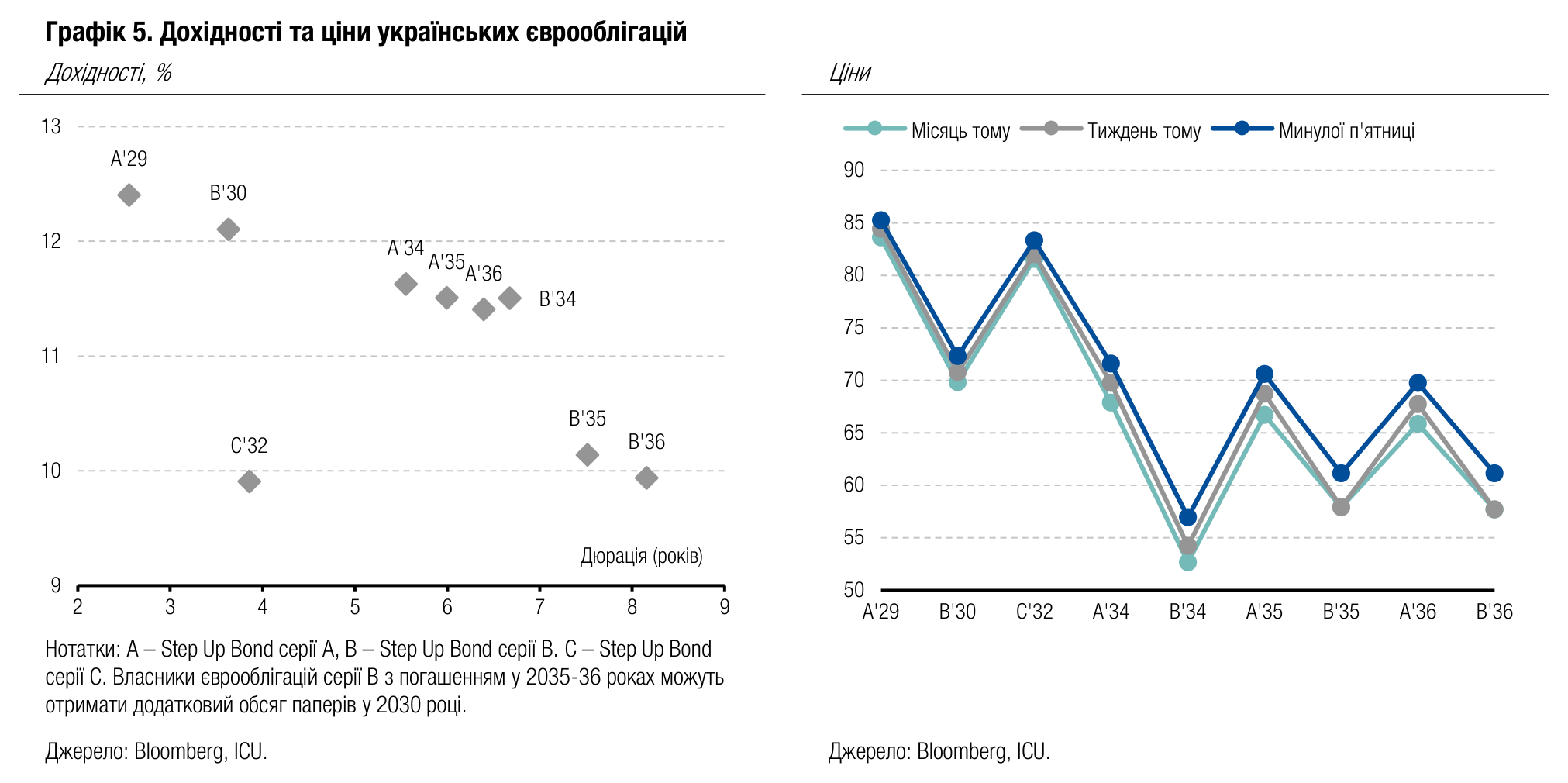

Єврооблігації продовжують ралі

Українські єврооблігації минулого тижня продовжили ралі на тлі позитивних новин.

Минулого понеділка ціни єврооблігацій зросли, відреагувавши на завершення першого перегляду програми співпраці України та МВФ на рівні персоналу. Згодом вони залишалися стабільними з незначним зростанням на тлі позитивних новин про міжнародну підтримку: про саміт Великої сімки, засідання контактної групи з оборони України, засідання Європейської ради та двосторонні зустрічі.

Загалом за неповний тиждень (він був скороченим через вихідний день у США в п'ятницю) ціни єврооблігацій зросли в середньому на 3%, тоді як індекс облігацій країн, що розвиваються, – лише на 0.4%. Більшість українських єврооблігацій оновила минулого тижня і свої максимуми цін, винятком стали лише облігації серії В з погашенням у 2035-36 роках.

Погляд ICU: Минулий тиждень був насичений позитивними новинами про підтримку України, особливо можливості захисту від російських ракетних обстрілів. Це зберегло позитивний настрій інвесторів, сформований на тиждень раніше та підкріплений досягненням згоди на рівні персоналу про перегляд програми МВФ.

Валютний ринок

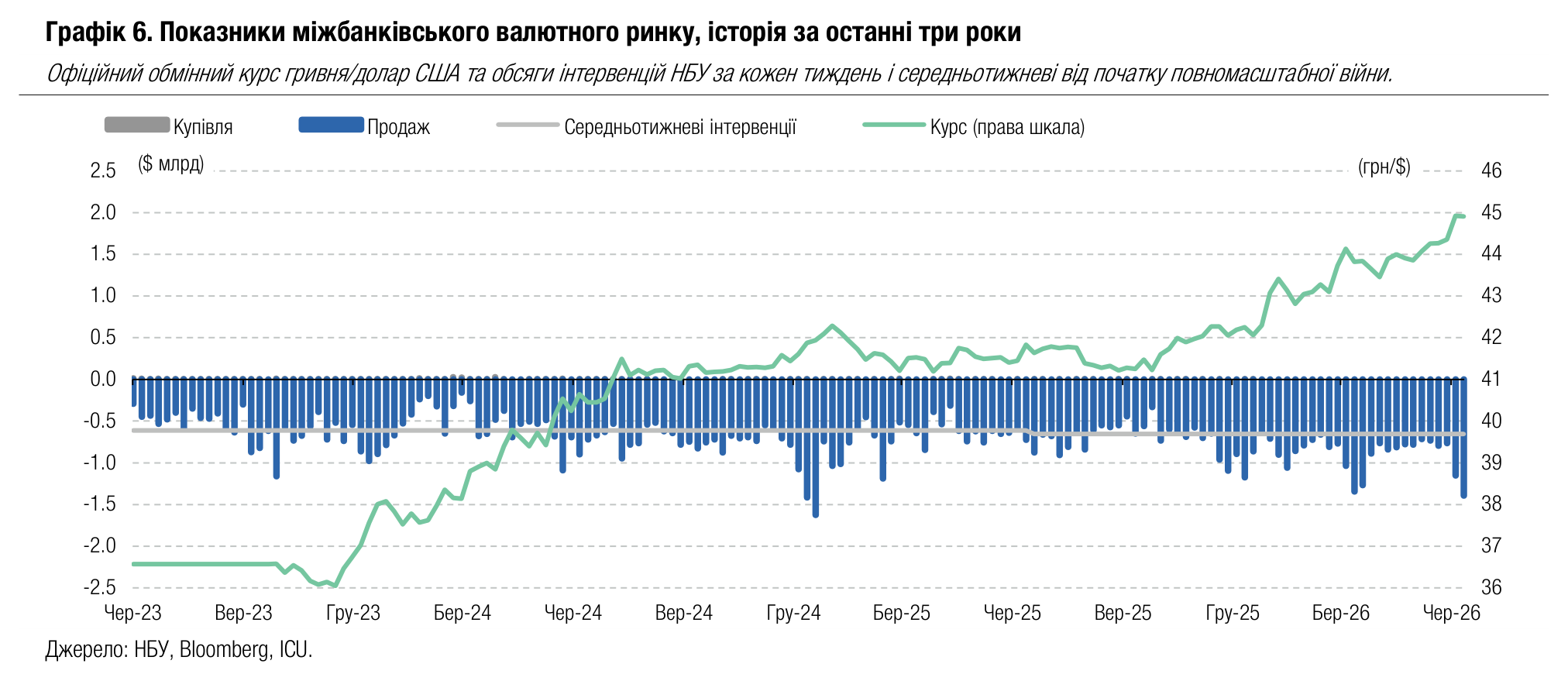

НБУ стабілізував гривню

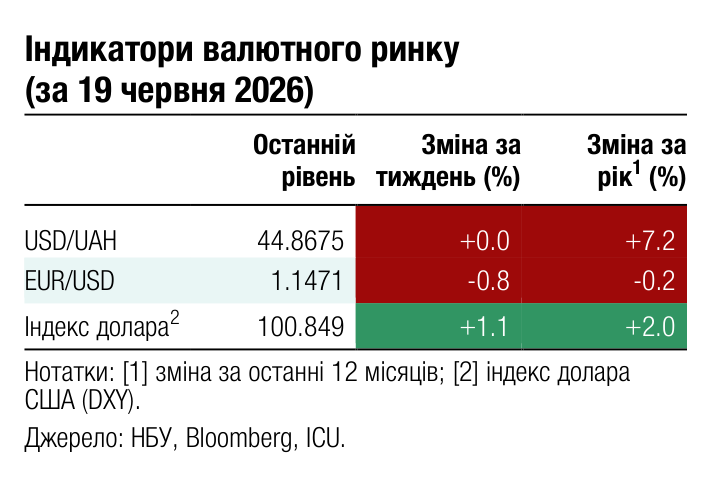

Після різкого ослаблення гривні в першій половині червня НБУ минулого тижня доклав особливих зусиль для стабілізації курсу й недопущення нових мінімумів курсу гривні.

Минулого тижня інтервенції НБУ склали майже $1.4 млрд, що є одним із максимальних історичних обсягів інтервенцій. Більше валюти в межах календарного тижня НБУ продавав лише тричі за час повномасштабної війни: наприкінці травня 2022 року (понад $1.4 млрд) та у два останні тижні 2024 року (понад $1.4 та $1.6 млрд). Завдяки таким інтервенціям НБУ вдалося стабілізувати курс гривні неподалік 44.9 грн/$.

Необхідність збільшити інтервенції обумовлювалася ще більшим зростанням дефіциту валюти на ринку. За чотири робочі дні дефіцит валюти склав $939 млн, що на чверть більше від аналогічного періоду попереднього тижня. На 27% зріс дефіцит валюти на міжбанківському ринку і на 10% в роздрібному сегменті. Це відбулося як унаслідок подальшого зменшення пропозиції валюти, так і через невелике, але збільшення її купівлі.

Погляд ICU: Негативні очікування на ринку минулого тижня далі посилювалися. НБУ зауважив, що дисбаланси – це результат сезонного зниження пропозиції валюти. Однак більш вагомою причиною скорочення пропозиції є реакція ринку на дії НБУ в попередні тижні. Ринок не очікував такого різкого послаблення гривні, тож продавці просто почали притримувати валюту. НБУ був змушений суттєво збільшувати інтервенції, щоб зменшити девальваційні очікування та спонукати до збільшення продажу валюти в наступні тижні. Попри все менш передбачувані дії НБУ на валютному ринку, ми вважаємо, що в наступні тижні НБУ продовжить утримувати вартість долара США нижче за 45 грн/$, та зберігаємо наш прогноз курсу наприкінці року на рівні 45.8 грн/$.

Макроекономіка

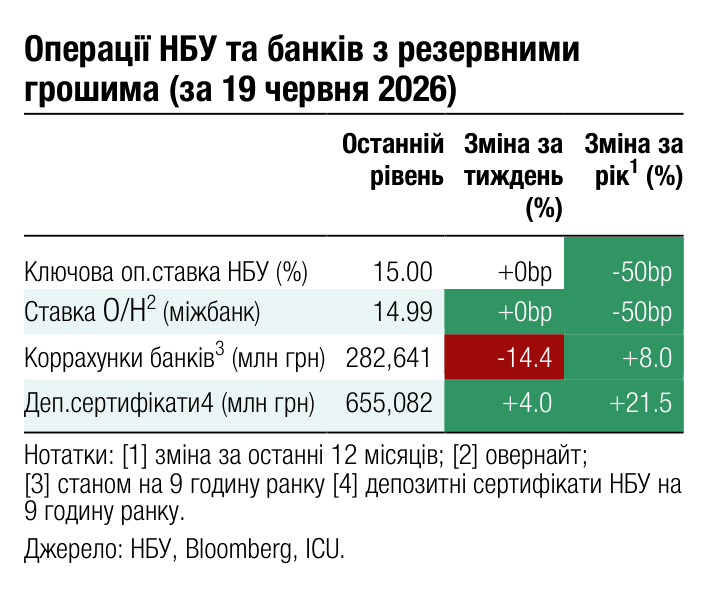

НБУ зберіг ставку, залишивши можливим її підвищення

Облікова ставка залишається на рівні 15%, але риторика НБУ тепер вказує на вищий ризик посилення жорсткості монетарної політики.

Рішення відповідало нашому попередньому прогнозу. Правління НБУ зберегло облікову ставку на рівні 15%, зазначивши, що поточні монетарні умови залишаються достатньо жорсткими, попит на гривневі інструменти заощаджень є стійким, а короткострокові ризики, пов’язані із зовнішнім фінансуванням і цінами на енергоносії, послабилися. Загальна інфляція в травні сповільнилася до 8.2% р/р, тоді як базова інфляція дещо прискорилася до 7.9% р/р. Обидва показники були вищими за квітневу прогнозну траєкторію НБУ переважно через сильніші вторинні ефекти від попереднього зростання цін на енергоносії.

Погляд ICU: Нещодавня зміна риторики НБУ свідчить про зростання ймовірності підвищення ставки цього року. 30 липня, коли відбудеться наступне засідання Комітету з монетарної політики НБУ, є ймовірною датою для такого рішення, якщо новий прогноз підтвердить посилення фундаментального інфляційного тиску, вищі фіскальні ризики або стійкіший дисбаланс на валютному ринку. Наразі ми розглядаємо тривалий період незмінної облікової ставки на рівні 15% як базовий сценарій, але оцінюємо ймовірність підвищення ставки у 2026 році на рівні 40%.