|  |

|  |

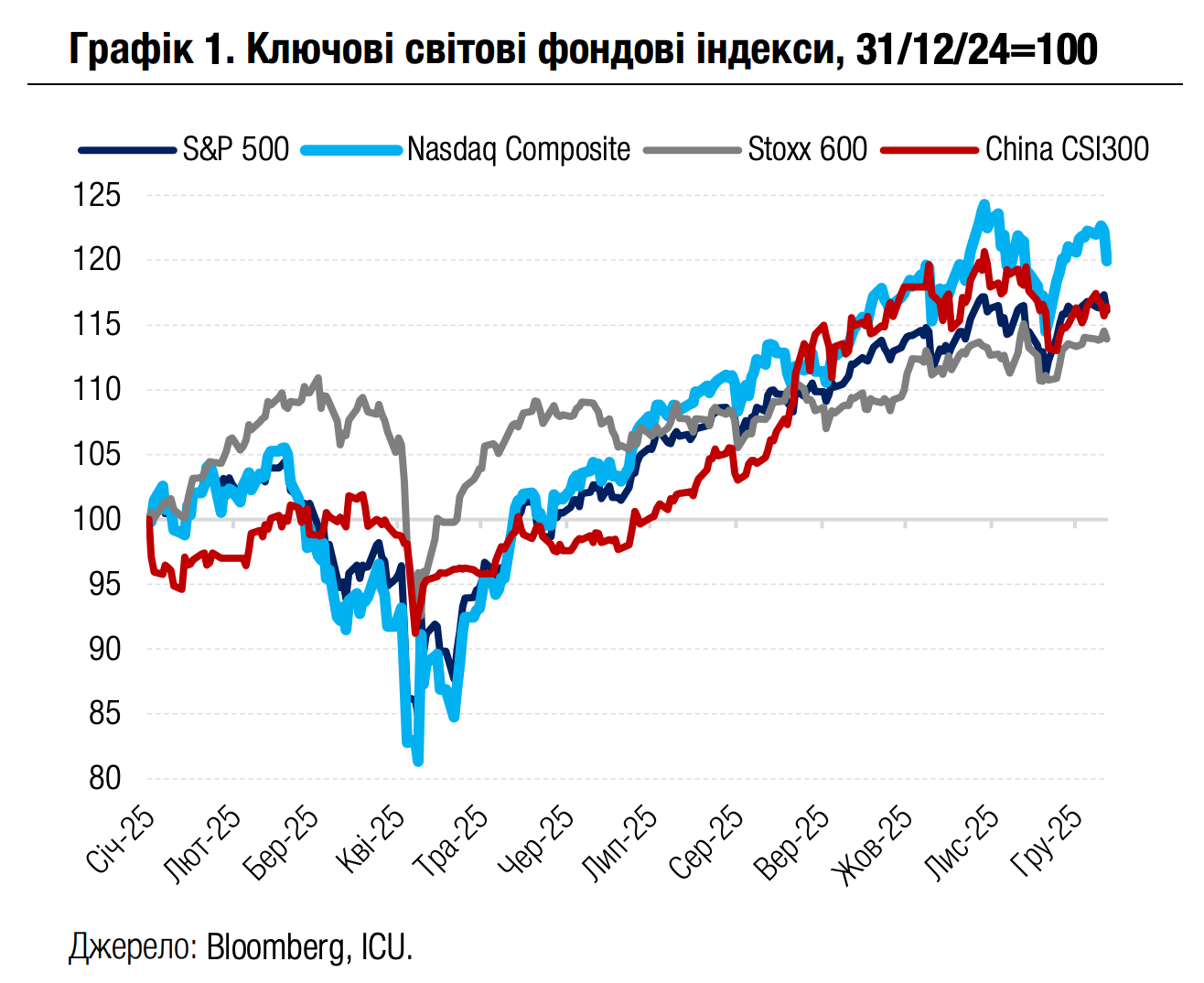

Ринки: ФРС очікувано знижує ставки

Боргові ринки стримано вітали рішення американського центрального банку знизити ставки. Водночас на ринках акцій ейфорія виявилася швидкоплинною та поступилася новій хвилі страхів навколо перегрітого сектору високих технологій.

ФРС, як і очікувалось, знизила ставки на 25 б.п. до 3.50-3.75%. Разом зі зниженням ставок у центральному банку заявили, що для наступного зниження будуть потрібні чіткіші свідчення про охолодження ринку зайнятості й уповільнення інфляції. Консенсус-прогноз ФРС щодо зниження ставок на наступний рік залишився незмінним на рівні 25 б.п. Регулятор також покращив свій прогноз ВВП США у 2026 р. до 2.3% з 1.8%. Голова ФРС Джером Пауелл уникнув визначення дати наступного зниження ставок, утім зазначив, що ризики подальшого послаблення ринку зайнятості залишаються високими і що центральний банк намагається не перешкоджати створенню нових робочих місць. Іншим важливим рішенням ФРС було поновлення купівель казначейських облігацій США на відкритому ринку, починаючи з цього місяця.

Найбільш позитивно відреагували на результати засідання облігації на короткому кінці кривої: дохідності дворічних казначейських облігацій США знизилися за тиждень на 4 б.п. до 3.52%. Водночас на вартість більш довгострокових інструментів поновився тиск очікувань підвищення ставок Банком Японії: дохідності десятирічних казначейських облігацій США знизилися тільки в день оприлюднення рішення ФРС, а за підсумками тижня зросли на 5 б.п. до 4.18%.

Піднесення ж на ринках акцій тривало лише одну торгову сесію, і після цього настрої стали швидко погіршуватися через негативні новини в секторі високих технологій. Один із лідерів ринку програмного забезпечення США компанія Oracle заявила про значне збільшення капітальних витрат на центри даних для ШІ та інше обладнання, внаслідок чого її акції впали за тиждень на 14%. Також американський виробник мікросхем Broadcom заявив про можливе зниження прибутковості в наступному році, чим викликав подальше занепокоєння щодо перспектив попиту на ШІ. За підсумками тижня індекс S&P 500 знизився на 0.6%, а орієнтований на техносектор Nasdaq 100 впав на 1.9%. Менш залежний від динаміки сектору високих технологій європейський Stoxx 600 знизився за тиждень на 0.1%.

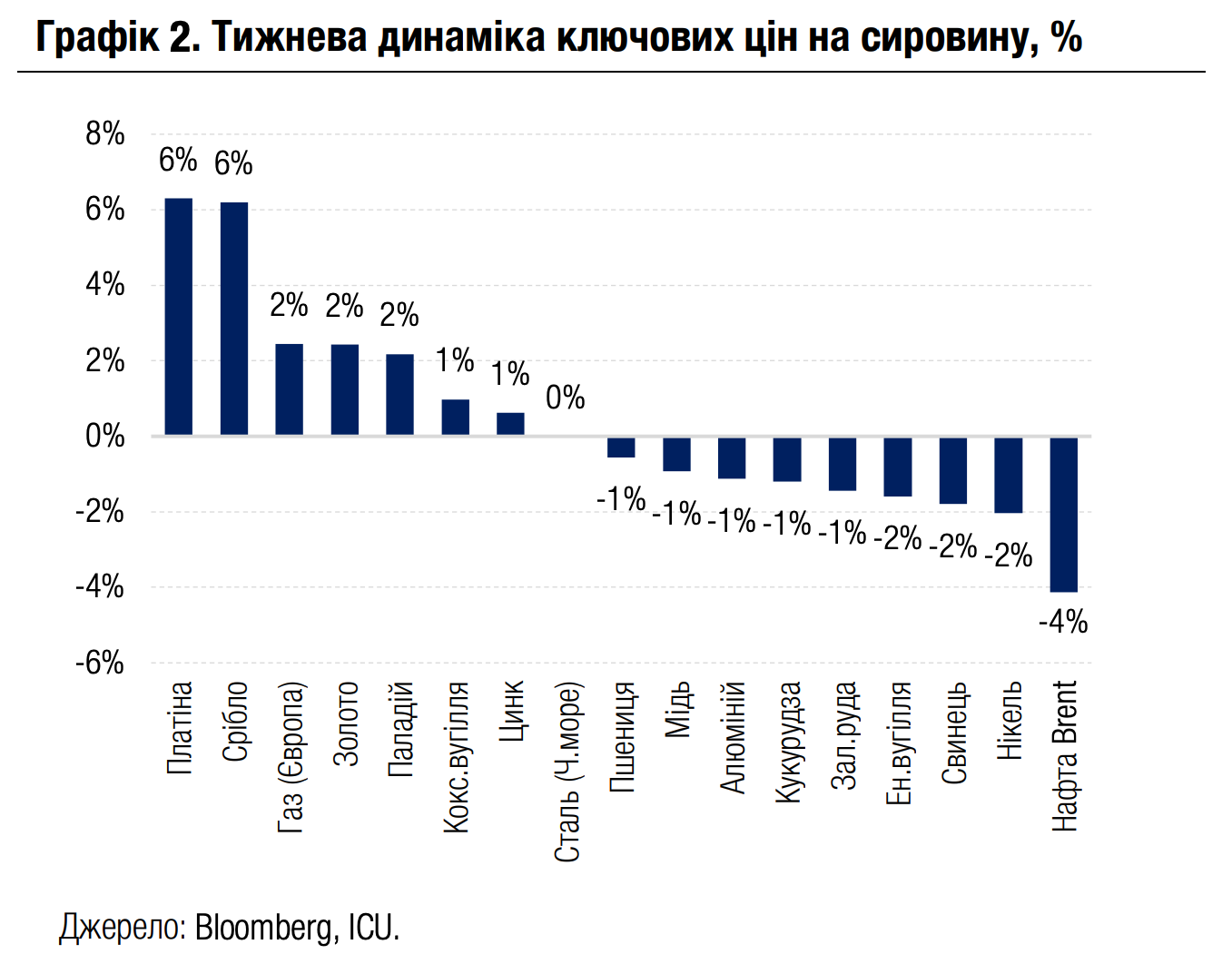

Рішення ФРС посприяло подальшому зростанню цін на золото (+2% за тиждень до $4300 за унцію) та інші дорогоцінні метали. Водночас ціни на нафту були серед аутсайдерів тижня (-4% до $61 за барель марки Brent) через ознаки ринкового профіциту та сподівання на скоріше припинення війни в Україні.

|  |

Погляд ICU: Позитивна реакція на результати засідання ФРС продемонструвала в цілому перевагу оптимістичного настрою на ринках, а також сподівання, що фокус ФРС на сприянні росту ринку зайнятості обумовить продовження циклу зниження ставок. Прискорення інфляції є ключовим ризиком для таких очікувань, і цей ризик може реалізуватись уже на початку наступного року. Наразі ж очікування подальшої м’якої політики ФРС у поєднанні із очікуваннями припинення знижувального циклу іншими ключовими центральними банками, сприяють послабленню долара США й стійкому попиту на золото та інші дорогоцінні метали.

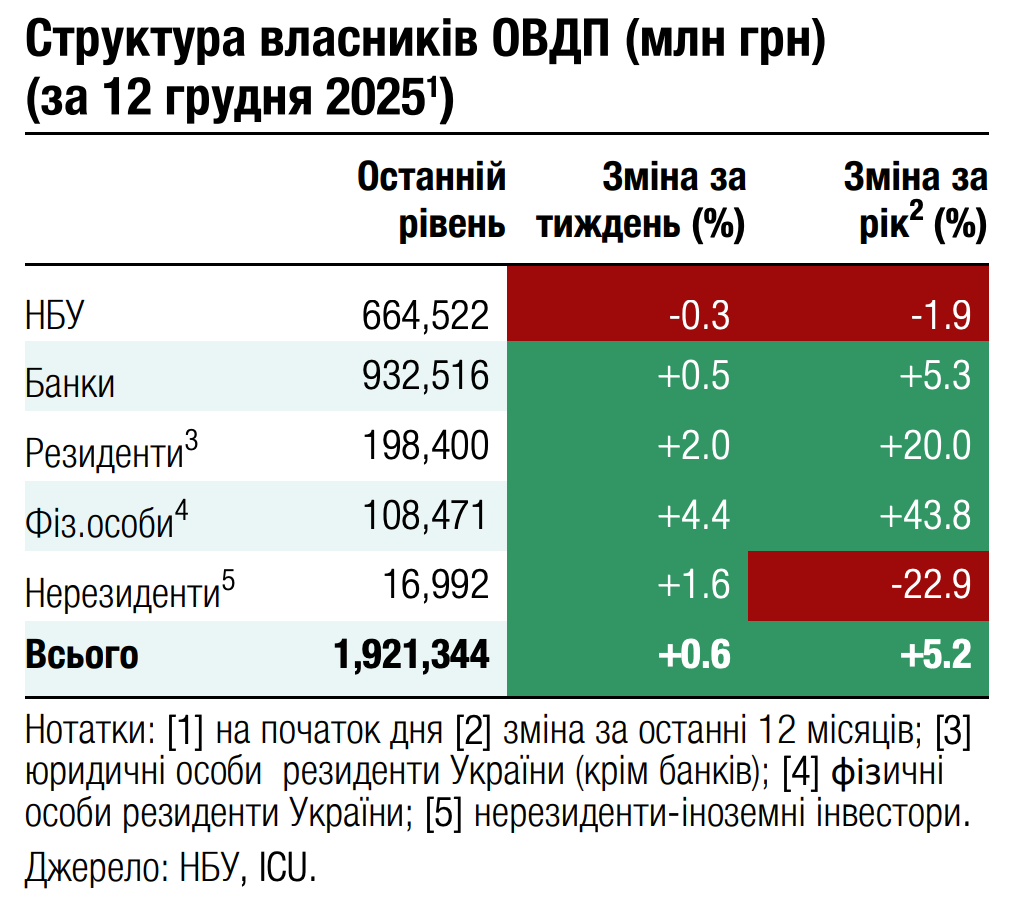

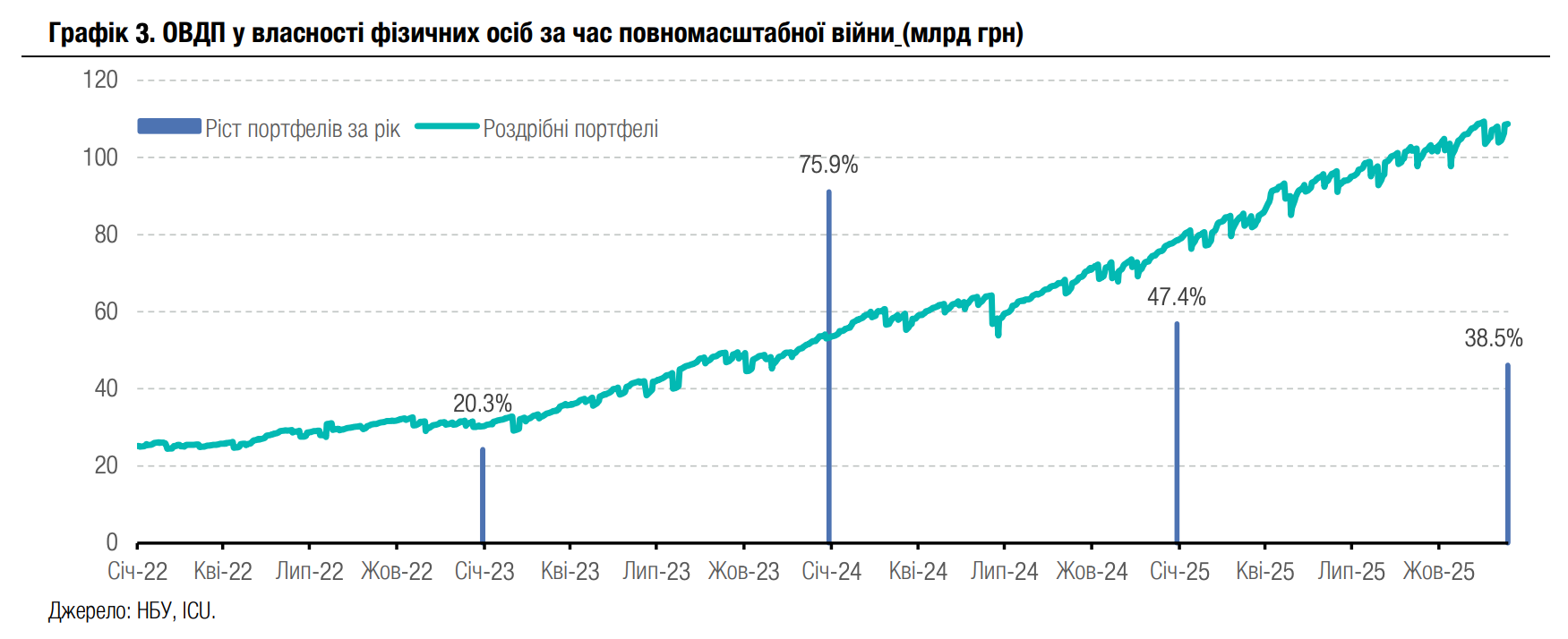

Облігації: Портфель фізосіб зріс на 40% у 2025 році

Обсяг ОВДП у власності фізичних осіб зріс майже на 40% з початку року та вчетверо за час повномасштабної війни.

Інвестиції роздрібних інвесторів у державні облігації постійно зростають. Із початку року приріст у всіх валютах у гривневому еквіваленті склав 38.5% станом на 15 грудня. Обсяг гривневих ОВДП у власності фізосіб зріс майже на 62%, а валютних лише на 14%. Усього за час повномасштабної війни обсяг вкладень фізичних осіб у державні облігації зріс учетверо. Проте частка портфелю фізосіб у загальному обсязі ОВДП в обігу (без урахування ОВДП у власності НБУ) все ще не значна і складає 8.7%. Усе ж це помітне зростання порівняно з 3.6% перед початком повномасштабного вторгнення. Для валютних ОВДП ця частка є більшою – 33% (порівняно з 12% до початку великої війни).

Частка гривневих паперів у портфелях фізичних осіб поступово зростала. На початку 2022 року вона становила 47%, до початку цього року вона зросла до 50% і станом на сьогодні складає майже 59%.

Погляд ICU: Роздрібні інвестори продовжують активно вкладати кошти в ОВДП і поступово збільшують частку гривневих інструментів у своїх портфелях. Цьому сприяють як високі дохідності гривневих облігацій, так і політика Мінфіну до поступового зменшення валютних ОВДП в обігу. Збереження НБУ облікової ставки вже десятий місяць поспіль на рівні 15.5% додатково сприяє упевненості інвесторів у високій привабливості гривневих активів принаймні найближчим часом.

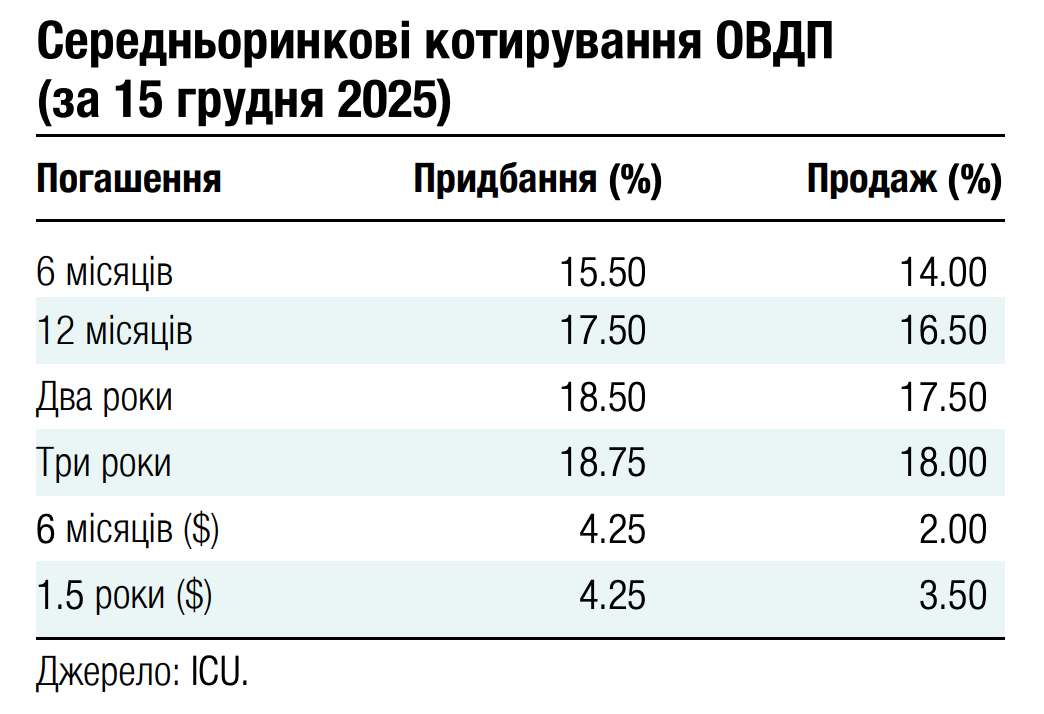

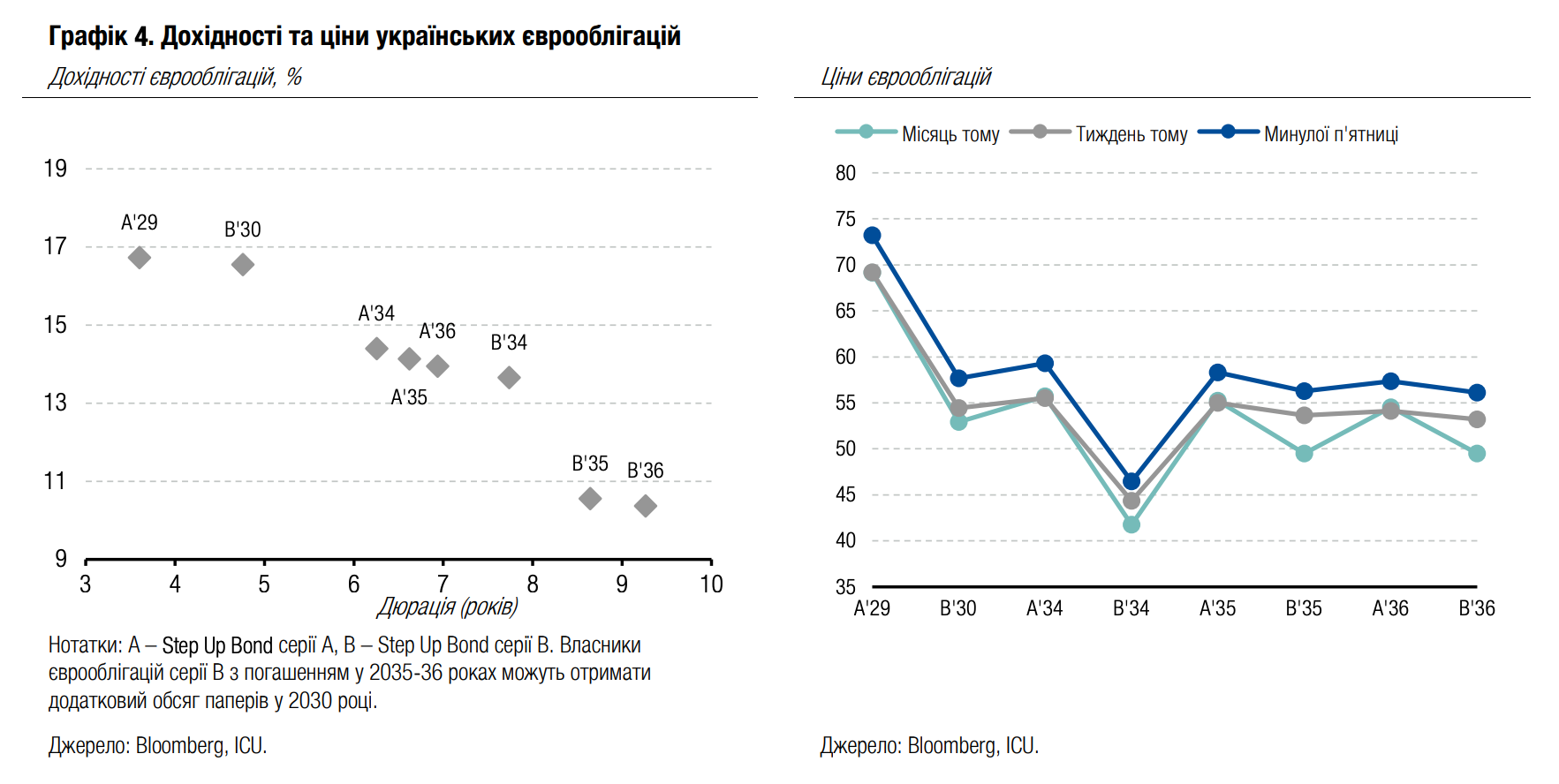

Облігації: Ціни українських зобов'язань на світових ринках зростають

Українські єврооблігації знову подорожчали минулого тижня, а ВВП-варанти вже два тижні поспіль котируються вище від умовного номіналу.

Процес реструктуризації ВВП-варантів триває, і група власників, яка вела переговори, врешті підтримала пропозицію Мінфіну. Після додаткового обговорення до меморандуму було внесено деякі зміни, зокрема до умов нових облігацій серії С, які отримали захист на випадок реструктуризації на весь термін обігу. Це дещо відрізняється від подібного положення умов випуску облігацій серій А та В, за якими подібний захист завершується наступного року. Це й сприяло високому рівню цін на варанти. Голосування першої хвилі закінчується сьогодні, а фінальний строк приєднання до транзакції - цієї середи.

Єврооблігації серій А та В минулого тижня знову помітно подорожчали. Тижневе підвищення цін склало 5.7%, а з часу активізації переговорного процесу майже місяць тому ціни виросли на 11.5%. Причиною подальшого зростання стали новини про зустрічі Президента України в Європі та його заяви, що за умови створення безпечних умов та гарантій безпеки Україна може провести вибори, а питання територій має вирішувати український народ через референдум.

Погляд ICU: Наразі ми спостерігаємо чергову хвилю підвищення оптимістичних настроїв серед інвесторів, які сподіваються на швидке завершення гарячої фази війни. Президент США та його команда продовжують активну взаємодію з європейськими та українськими представниками, однак риторика російських посадовців наразі натякає на несприйняття росією європейського мирного плану. Тож найближчим часом для єврооблігацій визначальною буде риторика представників США щодо мирного плану.

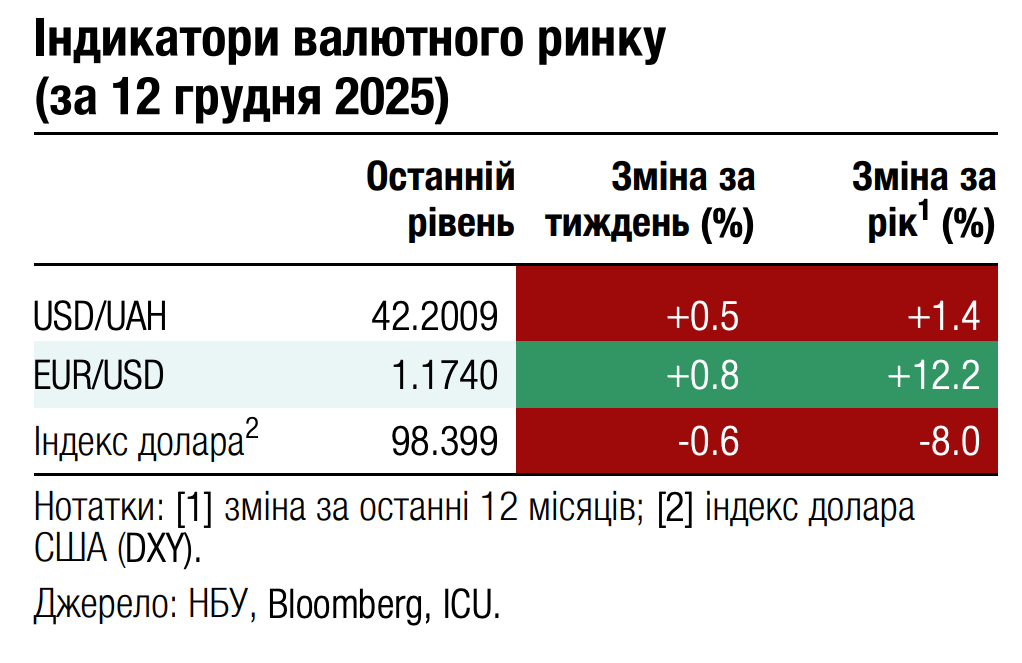

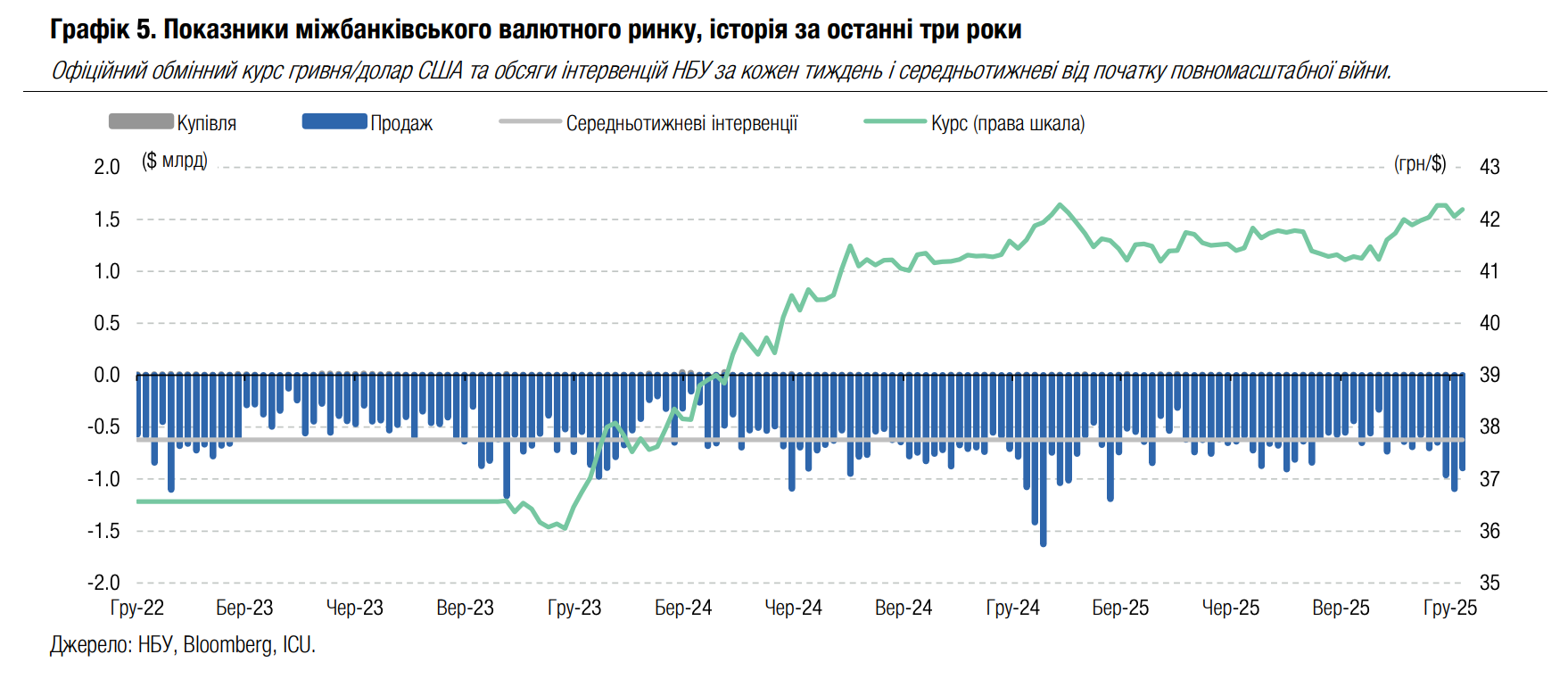

FX: НБУ стримує курс гривні в очікуванні фінансування

Національний банк не дозволяв значні коливання курсу гривні минулого тижня, очікуючи на рішення ЄС щодо репараційного кредиту.

Дефіцит валюти минулого тижня залишався на високому рівні без особливих змін порівняно з першим тижнем грудня. Попри це, НБУ дещо знизив інтервенції, що натякає на тимчасове зменшення дисбалансів на міжбанківському ринку. Загальний обсяг інтервенцій НБУ минулого тижня склав $895 млн – на чверть менше від максимальних цьогорічних значень.

Офіційний курс коливався минулого тижня значно нижче від максимальних цьогорічних значень, в межах 42.07-42.2 грн/$, і в підсумку послабшав за тиждень лише на 0.3%.

Погляд ICU: Національний банк стурбований непевними перспективами міжнародної підтримки наступного року, оскільки наразі ще нема фінального рішення ЄС щодо репараційної позики. Подальша політика НБУ буде залежати саме від рішення ЄС щодо репараційного кредиту, але, на нашу думку, воно буде позитивним. Тому ми очікуємо, що НБУ продовжить дотримуватися консервативної валютної політики, дозволяючи лише помірне ослаблення курсу гривні як до кінця цього року, так і впродовж 2026 року. Саме відсутність рішень щодо позики на цьому етапі та необхідність у таких умовах зберігати привабливість гривневих активів спонукали НБУ не знижувати облікову ставку минулого тижня.

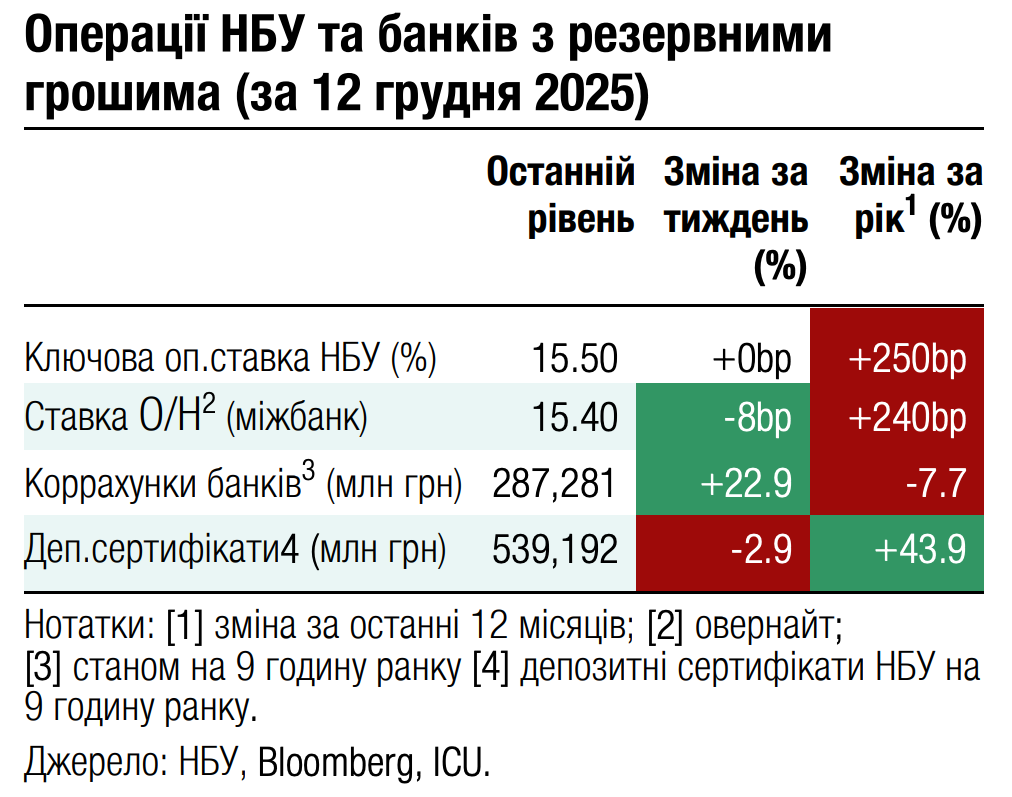

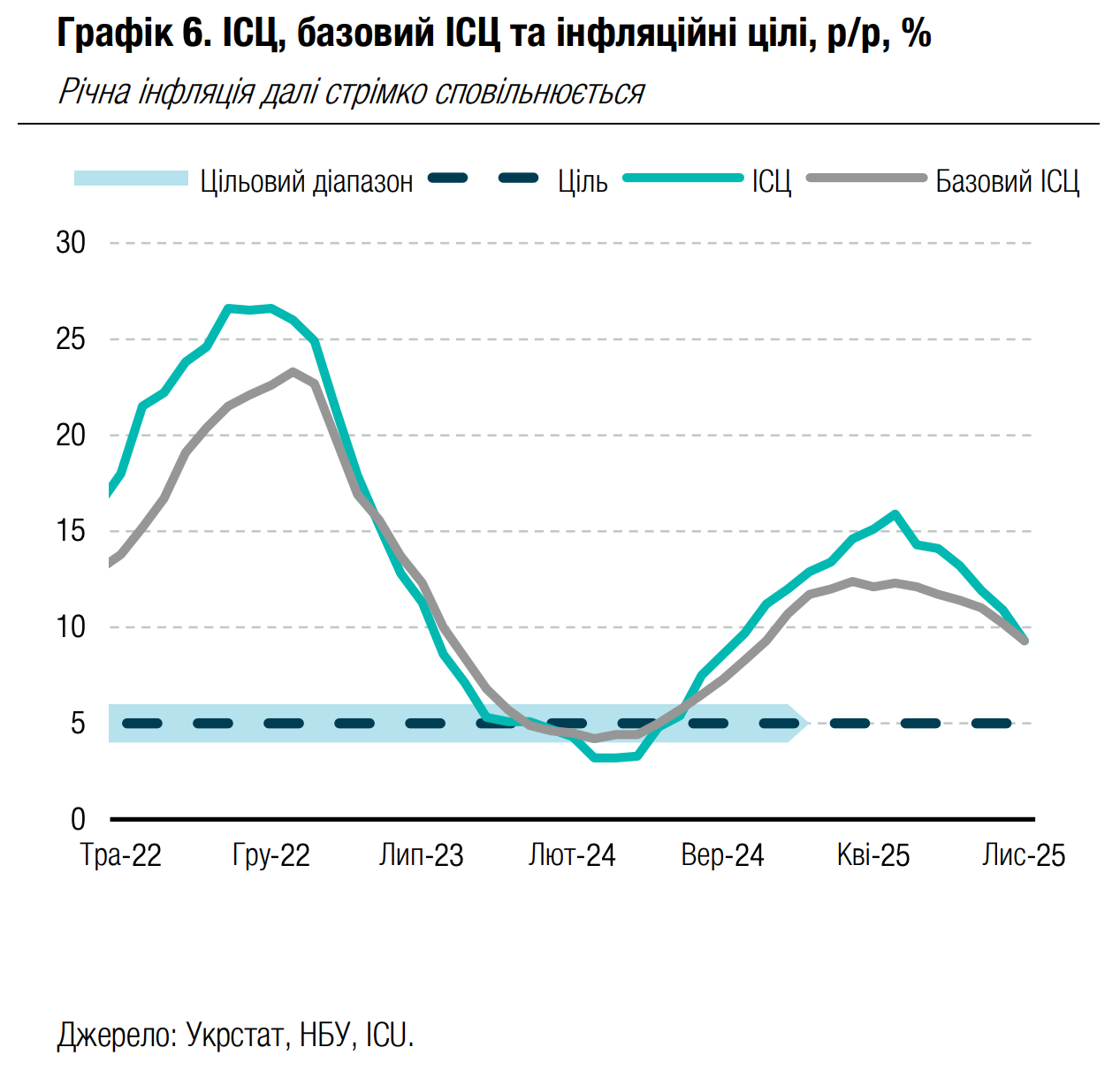

Економіка: НБУ зберіг облікову ставку на рівні 15.5%

Регулятор утримуватиме ставку щонайменше до засідання 29 січня, посилаючись на невизначеність щодо зовнішнього фінансування на 2026-2027 роки як основну причину відтермінування пом'якшення монетарної політики.

Правління НБУ залишило облікову ставку на рівні 15.5% 11 грудня, що відповідало очікуванням, озвученим на попередньому засіданні. Рішення відображає підвищену стурбованість щодо забезпечення міжнародної фінансової підтримки, а не продиктоване динамікою інфляції. Темпи зростання цін у листопаді сповільнилися до 9.3% р/р (як споживча, так і базова інфляція), що є помітно нижче за траєкторію жовтневого прогнозу. Це було зумовлено переважно сезонним збільшенням пропозиції продовольства внаслідок надходження нових врожаїв. Проте інфляційні очікування залишаються підвищеними, а дані пошукових запитів свідчать про збереження уваги домогосподарств до цінового тиску.

Погляд ICU: Якщо ЄС не прийме рішення щодо кредиту до 29 січня, НБУ, ймовірно, знову залишить ставку без змін. У разі позитивного для України рішення регулятор, найімовірніше, здійснить зниження на 0.5 п.п., хоча загальний цикл пом'якшення може бути більш поступовим, ніж передбачалося в жовтневому прогнозі.

Економіка: Новий позитивний інфляційний сюрприз

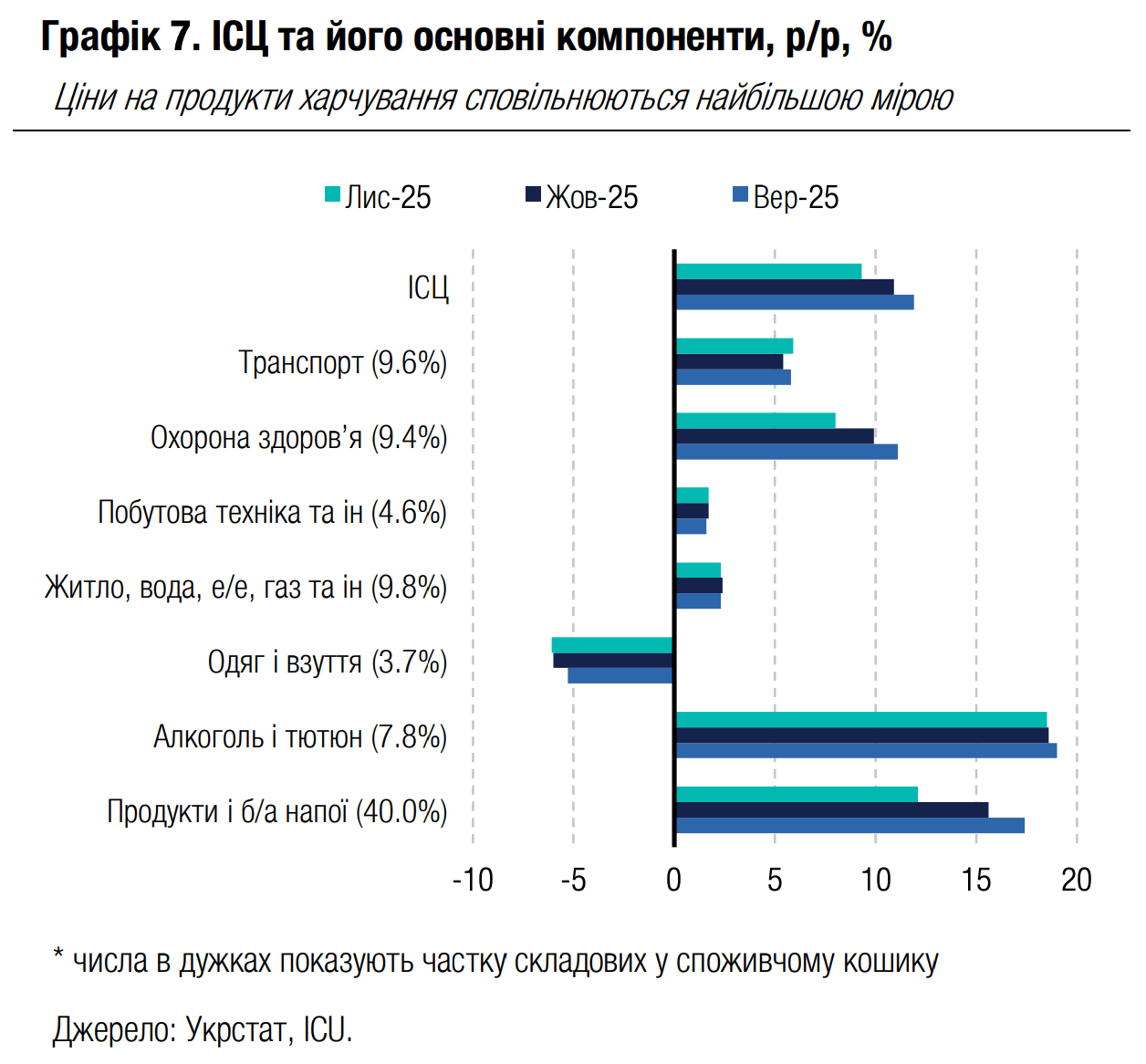

Темпи зростання споживчих цін різко впали до рівня 9.3% р/р у листопаді порівняно з 10.9% у жовтні та піковим значенням 15.9% у травні. Показник базової інфляції також знизився до 9.3% р/р із 10.2% у жовтні.

Сповільнення цін було особливо значним для продуктів харчування: показник зростання впав до 11.8% порівняно з 15.4% наприкінці жовтня. Річне зростання цін скоротилося або ж залишалося незмінним для майже всіх складових споживчого кошика, окрім транспортних послуг – тут ціни прискорилися через стрімкіше здорожчання пального.

|  |

Погляд ICU: Фактичний дезінфляційний тренд загалом відповідає нашому прогнозу інфляції 8.5% наприкінці року та значно кращий, ніж прогноз НБУ, який передбачає інфляцію 9.3% наприкінці року. Ми вважаємо, що зараз склалися всі передумови для того, щоб річна інфляція сповільнювалася щомісяця принаймні до кінця першого півріччя. Попри різке сповільнення інфляції, НБУ не наважився перейти до циклу зниження облікової ставки через невизначеність із зовнішнім фінансуванням України у 2026 році.

Економіка: Економіка дещо прискорилася в 3кв25

У 3кв25 економічне зростання прискорилося до 2.1% р/р. Реальний ВВП був на рівні 79% показника 3кв 2021 року – останнього повного довоєнного року.

У розрізі складових попиту економічне зростання переважно забезпечувалося приватним споживанням домогосподарств, що підтримувалося стрімким збільшенням зарплат у приватному секторі. Державне споживання також значно зросло, ймовірно, через витрати в секторі оборони. Зовнішня торгівля мала суттєво негативну роль – експорт скоротився на 15% р/р у той час, як імпорт зріс на 11%. За секторами найбільш стрімко зросло будівництво (+32% р/р у 3кв25) та державне управління включно з національною безпекою та обороною (+15%).

|  |

Погляд ICU: Детальні дані за 3кв25 чітко свідчать, що економіка навряд чи зможе суттєво прискоритися в поточних безпекових умовах. Як з боку попиту, так і виробництва найбільш стрімко зростали складові, що більшою мірою пов’язані з сектором оборони. Найпозитивніший тренд поточного року – це напрочуд стійке зростання споживання домогосподарств. Ми очікуємо ще кращих показників зростання ВВП у 4кв завдяки зборам урожаю зернових та олійних, однак навіть з урахуванням цього економічне зростання за повний рік ледь перевищить 2%.