|  |

|  |

Ринки: Ринки зберігають оптимізм щодо геополітики і ставок

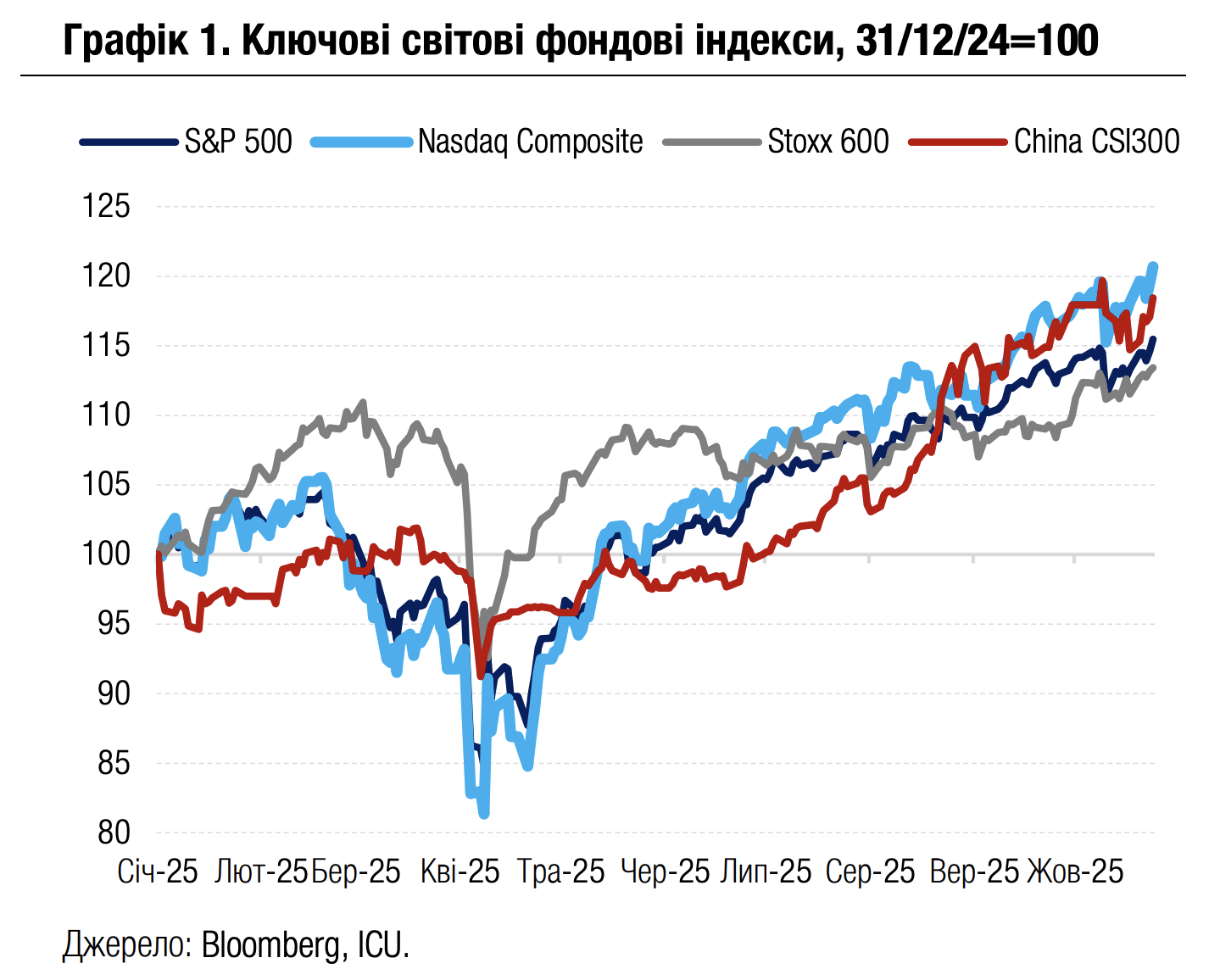

Минулого тижня ринки акцій продовжили переважно ігнорувати геополітичну напруженість у світі й натомість знаходили позитив у сильних фінансових звітах компаній, свідченнях уповільнення споживчої інфляції США у вересні та перспективах деескалації протистояння США й Китаю.

Президент США Дональд Трамп скасував торговельні переговори з урядом Канади й заявив про наміри ввести додаткові 10-відсоткові імпортні мита на канадські товари через «кричущу поведінку» влади канадської провінції Онтаріо, яка в політичній телерекламі критикувала нинішню митну політику США. Також, за повідомленням Reuters, адміністрація Трампа розглядає плани обмежити експорт до Китаю широкого переліку високотехнологічних товарів, від ноутбуків до реактивних двигунів, у відповідь на введення китайською владою жорсткого контролю за експортом рідкісноземельних мінералів. Тим часом Міністерство фінансів США оголосило про введення з 21 листопада нових санкцій проти російських компаній Роснефть і Лукойл. США та ЄС також скоординували заходи щодо заборони імпорту російського скрапленого природного газу. Утім усі ці різкі дії адміністрації США не викликали звичної негативної реакції ринків. Натомість інвестори більше приділяли увагу пом’якшенню риторики Трампа. Зокрема, Президент США натякнув на можливе зняття тарифів з Китаю, якщо той поновить закупівлі ключових американських сільськогосподарських товарів. Крім того, Трамп і представники його адміністрації протягом тижня заявляли про прогрес у переговорах із Китаєм, а також про подальшу успішну підготовку до запланованої зустрічі Трампа із Сі Цзіньпіном. Усе це посилило надії на зменшення напруги в американо-китайських відносинах.

Тим часом ринки акцій продовжили концентруватись на сезоні корпоративної фінансової звітності за 3кв25. Кілька американських і європейських компаній звітували з кращими за очікування фінансовими показниками. У США Ford та Honeywell покращили свої річні прогнози прибутків, а прибутки Coca-Cola і General Motors перевершили очікування аналітиків. У Європі позитивні сюрпризи принесли фінансові результати Lifco, Saab і Sanofi. Загалом переважна більшість компаній у цьому звітному сезоні наразі перевершує очікування, також більшість компаній покращує свої прогнози прибутків.

Звіт про вересневий індекс споживчих цін виявився одним із небагатьох показників, доступних для ринків, на тлі шатдауну уряду в США. Минулого місяця зростання індексу уповільнилось до 3.0% р/р з 3.1% у серпні, тоді як консенсус-прогноз передбачав незмінний показник. Це надало додатковий позитивний імпульс ринкам акцій. У тижневому підсумку індекс S&P 500 зріс на 1.9%, Nasdaq 100 – на 2.2%, Stoxx 600 – на 1.7%. Водночас ринки облігацій відреагували лише незначним зниженням дохідності десятирічних казначейських облігацій – на 1 б.п. за тиждень до 4.00%.

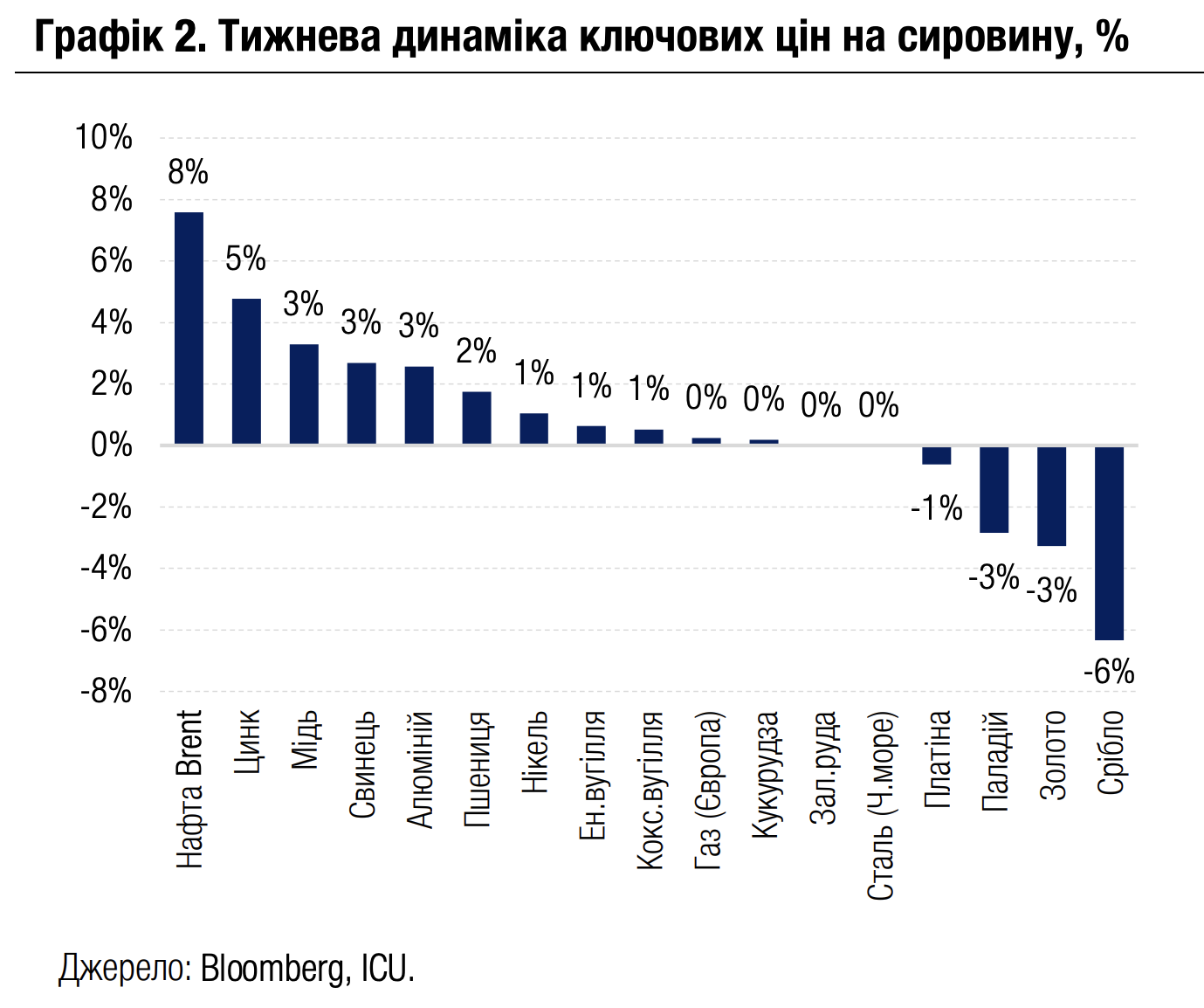

На ринках сировини найбільш помітною реакцією на геополітичні події тижня стало зростання цін на нафту (+8%) на тлі страхів виникнення дефіциту через санкції проти російських нафтових компаній. Водночас ціни на золото та інші дорогоцінні метали за тиждень різко знизились без особливих помітних факторів, а скоріше через ринкову консолідацію після надмірно бурхливого ралі.

|  |

Погляд ICU: Помірніші дані інфляції у вересні дають ФРС можливість зосередитись на ризиках охолодження американського ринку зайнятості й дають зелене світло черговому зниженню ставок цього тижня. Ринки і надалі впевнені в продовженні зниження як за результатами жовтневого, так і грудневого засідання ФРС. Утім відповідні рішення центрального банку не гарантовані, особливо в грудні, через ознаки все більшого впливу вищих імпортних мит на зростання цін на товари.

Введення фінансових санкцій проти Роснефті та Лукойла потенційно може завдати значного удару російській економіці, а також різко скоротити пропозицію нафти на світовому ринку. Утім такий сценарій можливий лише за умови сильної політичної волі адміністрації США, особливо у сфері контролю за реалізацією санкцій.

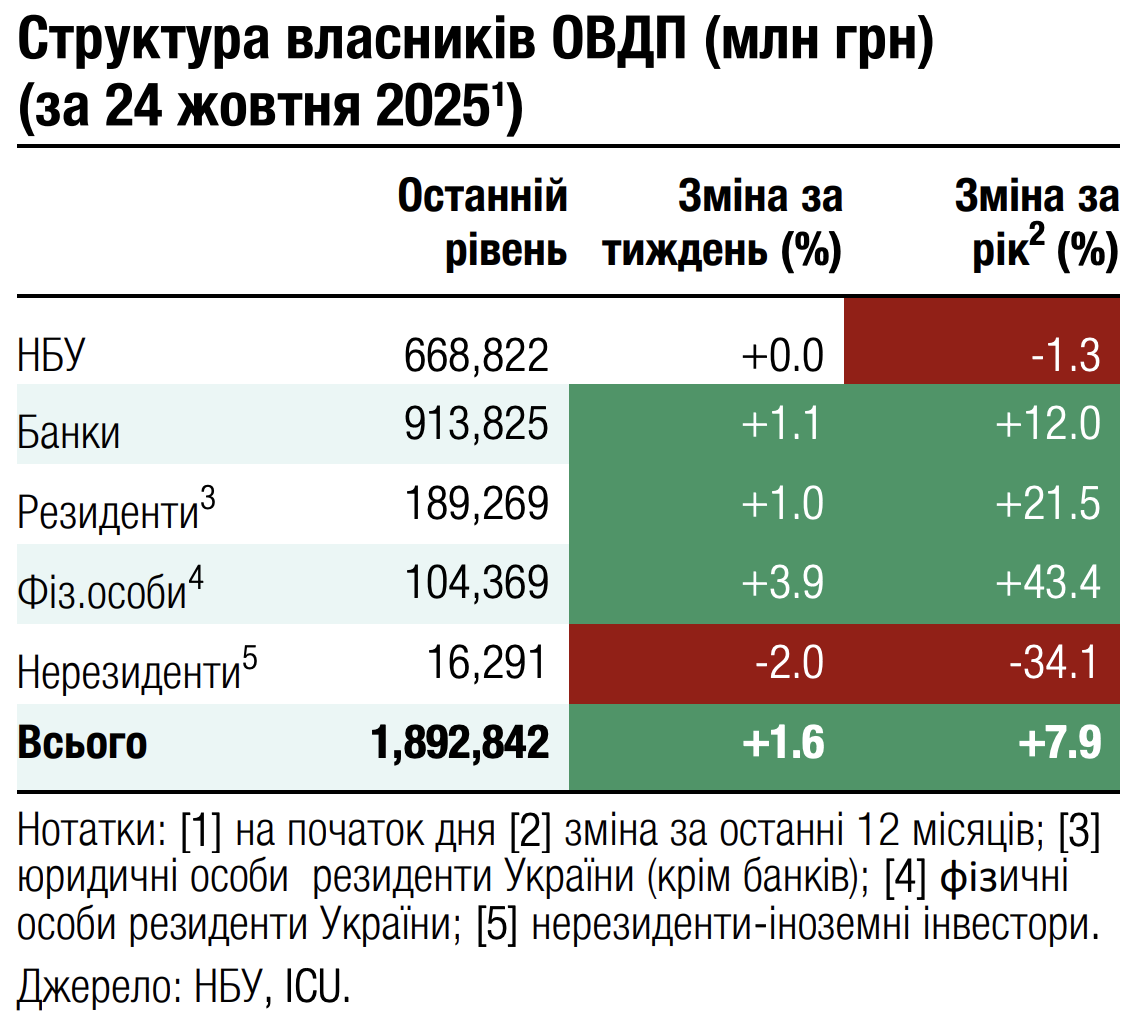

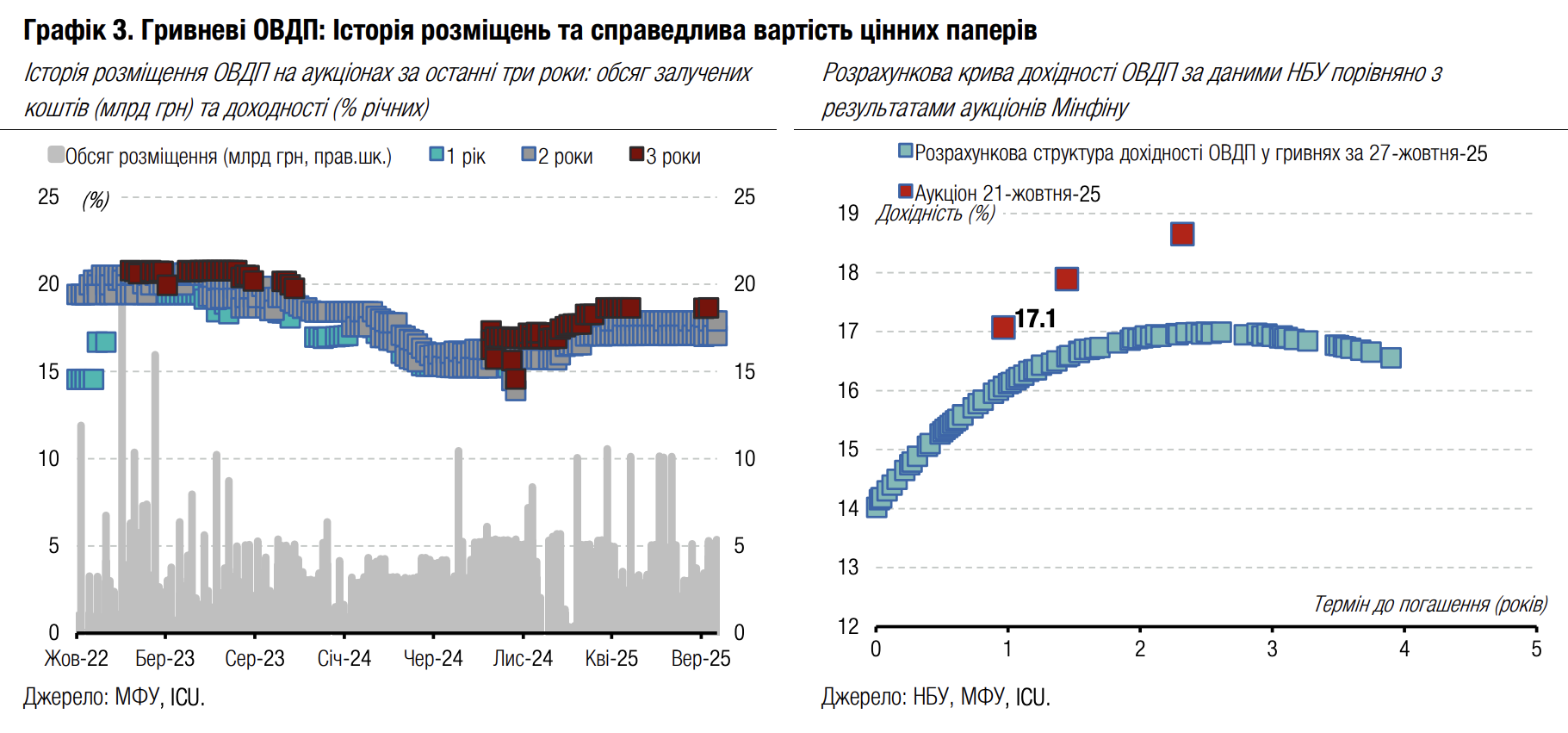

Облігації: Портфель фізосіб близький до максимуму

Після нещодавнього скорочення через планові погашення, портфель ОВДП фізичних осіб знову повернувся до історичного максимуму, досягнутого два тижні тому.

Усього від жовтня Мінфін погасив чотири випуски ОВДП, один із яких був у власності НБУ. Тож зменшення портфелів фізосіб відбувалося тричі: після погашення гривневих облігацій 1 жовтня, валютних ОВДП 9 жовтня та ще одного випуску гривневих паперів 15 жовтня. Перше з погашень несуттєво позначилося на портфелях фізосіб – і вже напередодні погашення валютних паперів портфелі досягли нового рекорду, 104.8 млрд грн. Однак подальше погашення валютних та гривневих облігацій скоротило портфелі до 97.7 млрд грн. Фізичним особам вистачило семи робочих днів, щоб реінвестувати отримані погашення, та за підсумками минулого тижня портфель знову склав 104.8 млрд грн.

Фізичні особи цього разу віддали перевагу валютним облігаціям. Валютна частина портфелів зростала минулого тижня швидше, ніж гривнева. Гривневі портфелі наразі складають 57.2 млрд грн, тобто ще не відновилися до максимуму, який був зафіксований 14 жовтня на рівні 58.7 млрд грн. Станом на зараз гривнева частка портфелів становить 54.8%, хоча два тижні тому після погашення валютних облігацій перевищувала 57%.

Погляд ICU: Наразі населення віддає перевагу облігаціям у доларах США та євро, які дозволяють хеджувати валютні ризики, однак активно перевкладає кошти й у гривневі папери. Зростання портфелів додатково прискорилося через переоцінку валютних паперів унаслідок різкого ослаблення Національним банком курсу гривні. До кінця року відбудеться лише два погашення валютних ОВДП, які можуть суттєво вплинути на портфелі фізосіб, – 20 листопада в сумі $362 млн та 4 грудня – $188 млн. Більшість запланованих до погашення гривневих паперів навряд чи є у портфелях фізосіб, оскільки випускалися для поповнення статутних капіталів держбанків чи для репрофайлінгу портфеля НБУ. Ми очікуємо, що до кінця року портфель фізосіб може неодноразово оновити історичні максимуми як за рахунок курсової переоцінки валютних облігацій, так і придбання нових ОВДП. Найімовірніше, інтерес до гривневих ОВДП підживлюватиметься і тим, що НБУ всупереч очікуванням не знизив облікову ставку минулого тижня. Тож Мінфін навряд чи знижуватиме дохідності за своїми облігаціями принаймні до грудня.

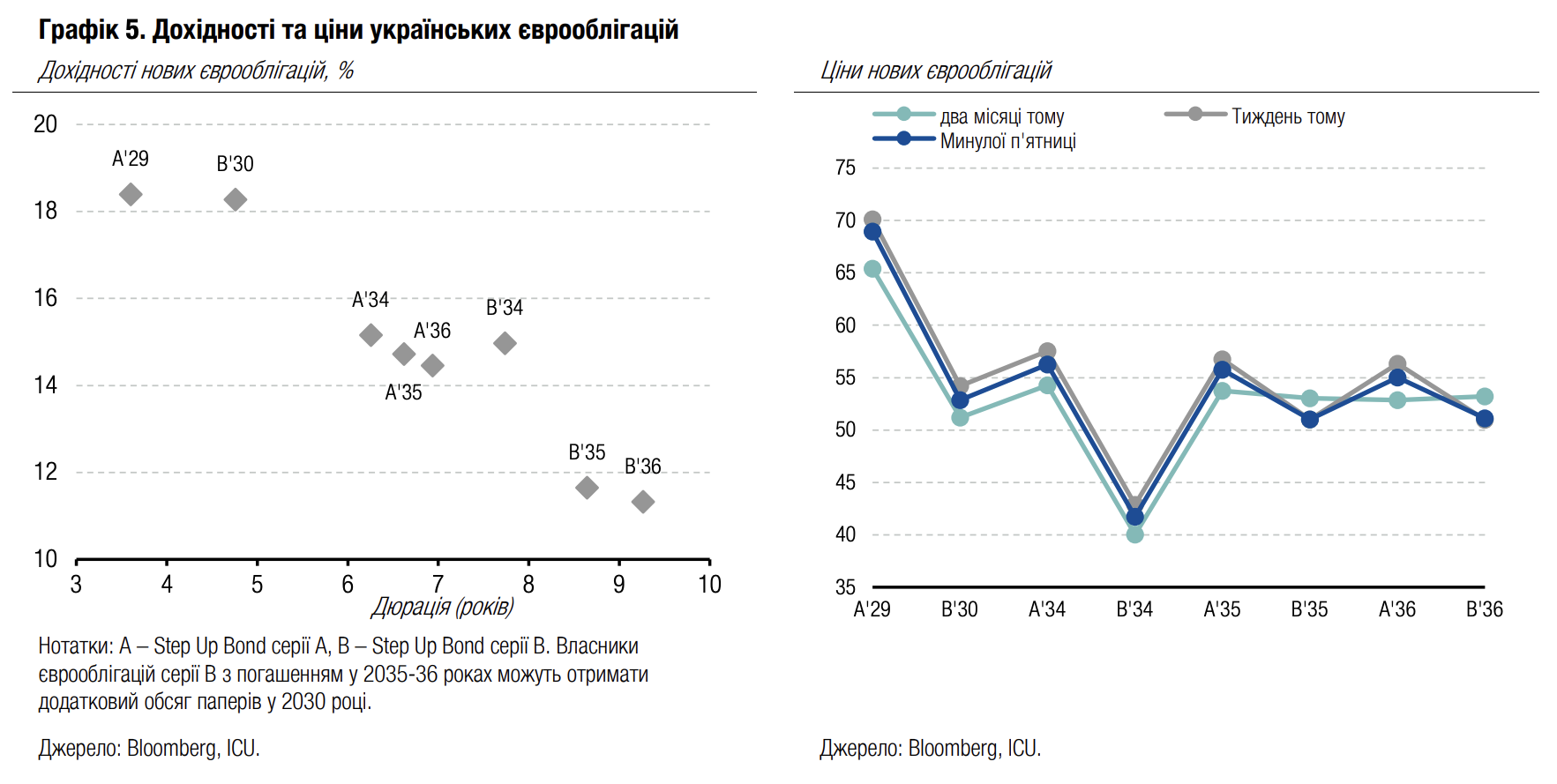

Облігації: США та ЄС посилюють тиск на росію

Нові накладені на росію санкції від США та ЄС зупинили зниження цін єврооблігацій.

Зустріч президентів США та росії в Будапешті було скасовано, що тільки прискорило зниження цін на єврооблігації, яке почалося ще в попередню п'ятницю. Загалом від максимумів цін 16 жовтня вже до минулої середи ціни знизилися на майже 4%.

Однак четвер та п'ятниця принесли низку загалом позитивних новин, які скоригували загальний фон і розвернули ціновий тренд. Тож сукупно за тиждень зниження цін склало 1.5%. Ключовий вплив на очікування ринку мали нові санкції проти росії від ЄС та санкції проти російської нафтогазової галузі від США, які стали першими санкціями щодо росії за часів президентства Д.Трампа. Певним розчаруванням стала нездатність країн ЄС погодити концепцію репараційного кредиту для України через блокування процесу Бельгією. Країни ЄС повернуться до обговорення цього питання в грудні.

Погляд ICU: Антиросійські санкції – найбільш потужний крок адміністрації Д. Трампа в напрямку примусу росії до деескалації війни. Ключове питання наступних кількох тижнів – чи не зменшиться рішучість Президента США в посиленні тиску на росію. Якщо позиція не зміниться принципово, то це посилить віру інвесторів у можливість деескалації в наступні кілька кварталів. Відсутність прогресу в питаннях репараційного кредиту від ЄС лише помірно розчарувала ринки, адже загалом існує переконання, що кредит буде гарантовано затверджено до кінця 2025 року.

Облігації: ВВП-варанти дорожчають на тлі чуток про реструктуризацію

Ціни ВВП-варантів зросли до максимумів з лютого цього року на тлі чуток, що Мінфін та комітет власників розпочали нові переговори про реструктуризацію.

Минулого тижня ціна ВВП-варантів перевищила 84.5 центи за долар умовного номіналу. Це найвища ціна з лютого 2025 року, коли ціни зростали на оптимістичних очікуваннях швидкого припинення війни в Україні завдяки зусиллям США Д.Трампа.

Черговий ріст цін цього разу відбувся завдяки чуткам про те, що Мінфін та комітет кредиторів розпочали нові переговори про реструктуризацію після піврічної перерви. У квітні сторони не змогли досягти згоди через принципову позицію Мінфіну щодо нездійснення будь-яких грошових виплат. Україна прагне завершити реструктуризацію цього року і до запуску нової програми МВФ.

Наразі кредитори сподіваються на зміну позиції міністерства, і що нова пропозиція міститиме як випуск нових єврооблігацій в обмін на варанти, так і грошові виплати. Інвестори сподіваються, що це буде саме новий випуск, додатково до минулорічних паперів випущених у процесі реструктуризації.

Погляд ICU: З огляду на стислі часові рамки, Україна може піти на певні поступки кредиторам порівняно з позицією у квітні, і нові переговори можуть завершитися успішно. Однак, якщо Мінфін і погодиться на якісь грошові виплати, вони навряд чи будуть значними.

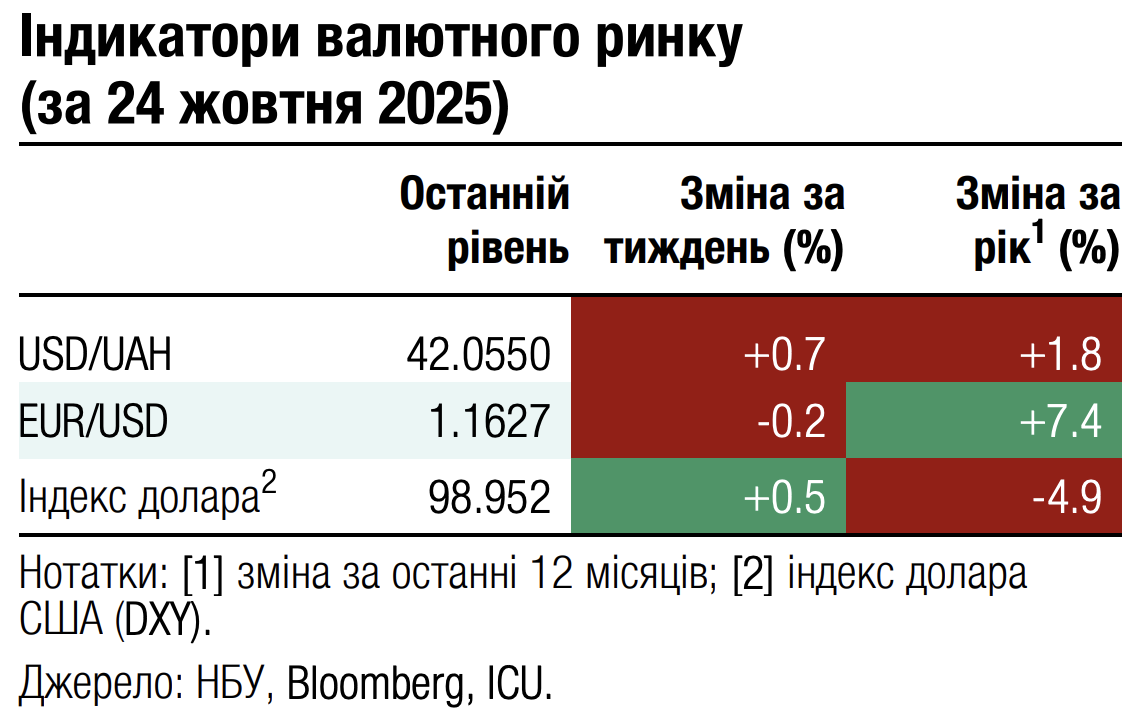

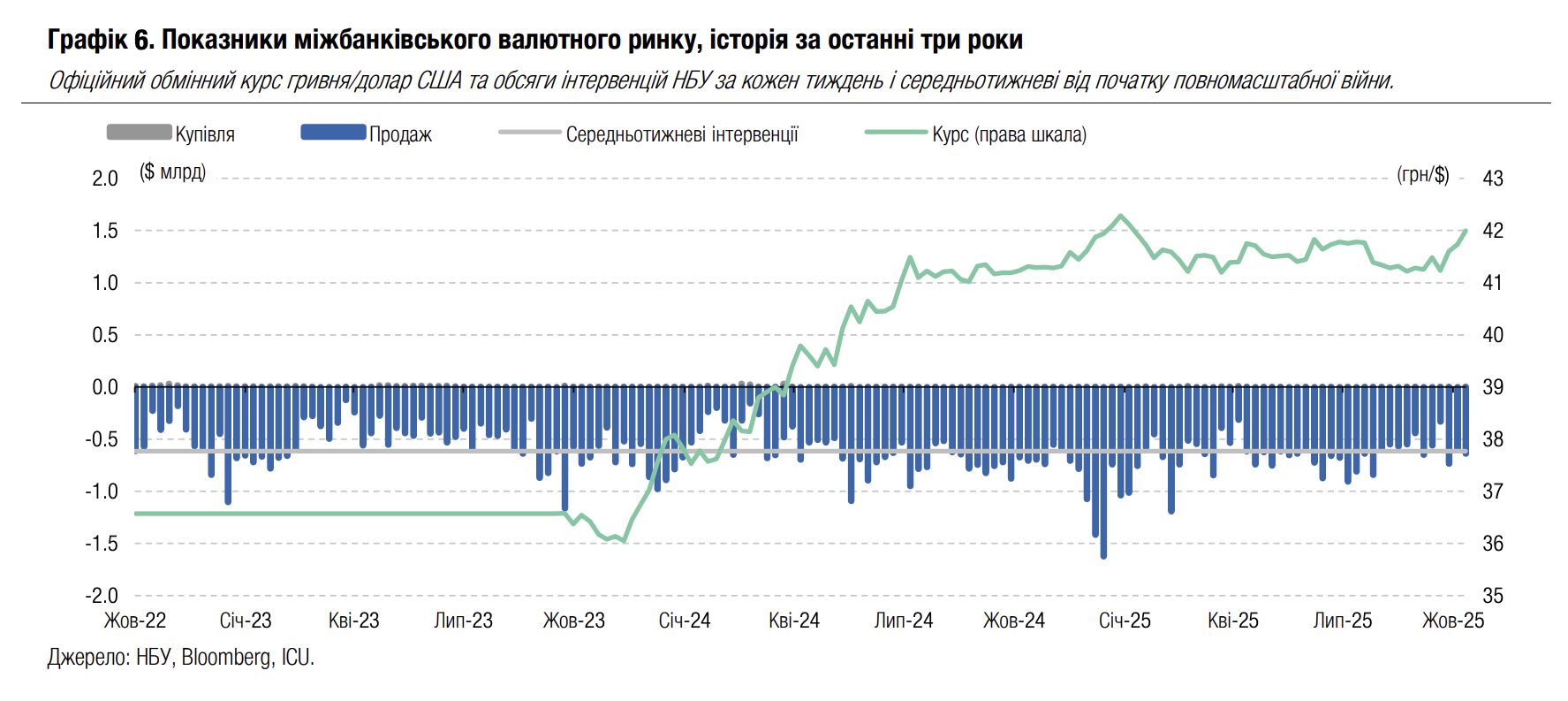

FX: НБУ різко ослаблює гривню

Минулого тижня НБУ різко ослабив гривню до 42 грн/$ – найслабшого рівня з кінця січня.

Національний банк продовжив ослаблювати курс гривні до долара США другий тиждень поспіль і за підсумками тижня збільшив вартість американської валюти на 0.6% до майже 42 грн/$, що є найвищим рівнем ще з кінця січня. Курс гривні до євро за тиждень не змінився.

Нацбанк продав минулого тижня $641 млн із міжнародних резервів, що трошки більше, ніж у попередній тиждень та більше середньотижневого обсягу інтервенцій від початку повномасштабної війни.

Відбувалося це на тлі незначної зміни дефіциту валюти на ринку. Водночас у його структурі значно збільшилася частка роздрібного сегменту. На міжбанківському ринку чиста купівля валюти клієнтами банків за чотири дні склала лише $166 млн, тоді як населення збільшило чисту купівлю майже удвічі, до $155млн.

Погляд ICU: НБУ знову не поспішає продавати валюту в такому обсязі, який би повністю задовольнив надлишковий попит. Цього разу його переважно формувало населення, яке стурбоване ослабленням гривні після кількох місяців стабільності. Ослаблення гривні збіглося з публікаціями у ЗМІ щодо наполягань МВФ на необхідності для НБУ більш суттєвого ослаблення курсу гривні. Наразі гривня все ще міцніша, ніж у січні цього року. Однак ми вважаємо, що НБУ ще не перейшов до поступового ослаблення гривні, а лише продовжує збільшувати амплітуду коливань курсу гривні.

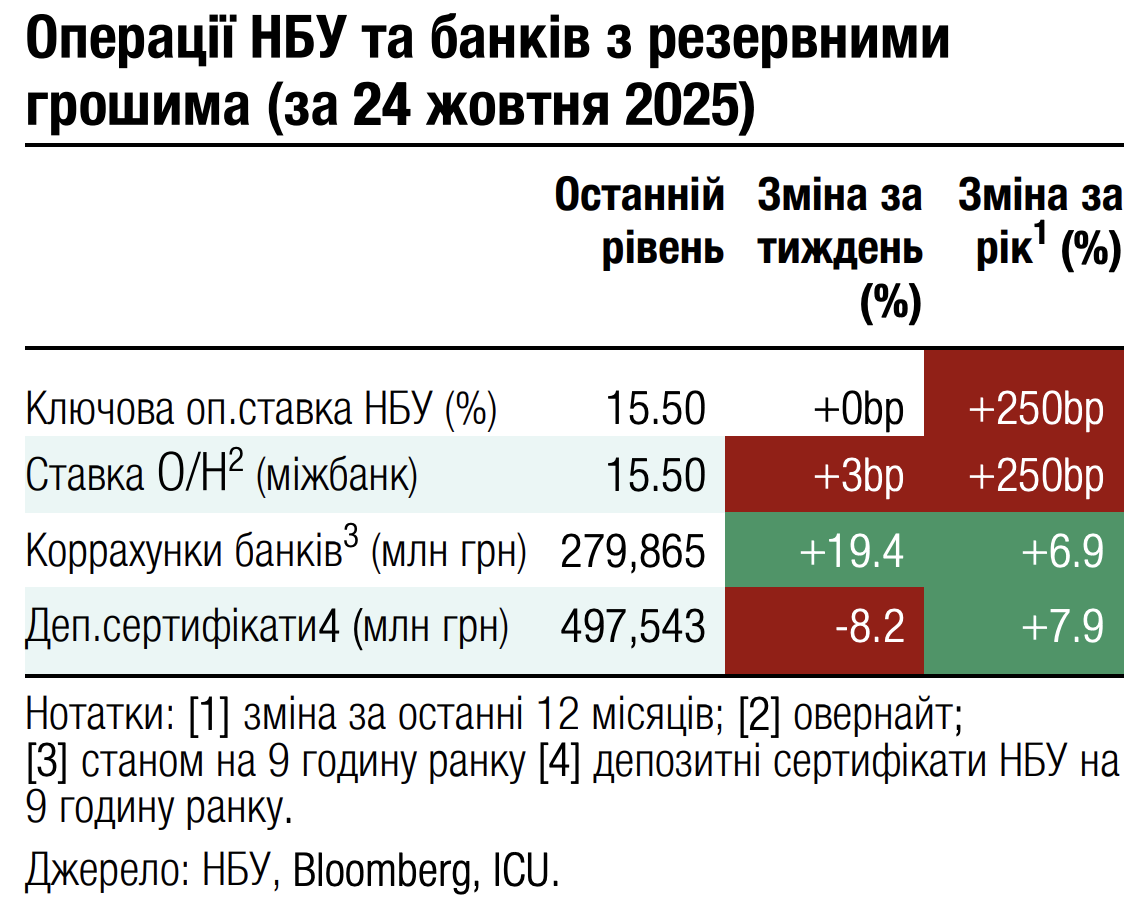

Економіка: НБУ відкладає зниження ставки

Регулятор зберіг облікову ставку на рівні 15.5% і не вбачає її зниження до 2026 року через високі інфляційні очікування.

Нацбанк залишив ставку без змін дещо несподівано, адже його попередній прогноз передбачав два зниження по 0.5 п.п. Уже цього року. За оцінками НБУ, інфляційні ризики залишаються підвищеними на тлі енергетичних обмежень і зростання заробітних плат, а інфляційні очікування поки не знижуються. Оновлений прогноз передбачає, що ставка залишатиметься на рівні 15.5% до кінця 2025 року, тоді як інфляція сповільниться до 9.2% на кінець року та до 6.6% у 2026-му.

Погляд ICU: НБУ змінив лише короткострокову траєкторію (4кв25 — 1п26) ключової ставки. Із січня 2026 року регулятор очікує п’ять послідовних знижень по 0.5 п.п. Ми не відкидаємо, що цей процес може розпочатися раніше — вже у грудні 2025 року, якщо динаміка інфляції та зовнішні умови будуть сприятливими.