Огляд міжнародних ринків

Ринки “втомилися” від ралі акцій IT-компаній

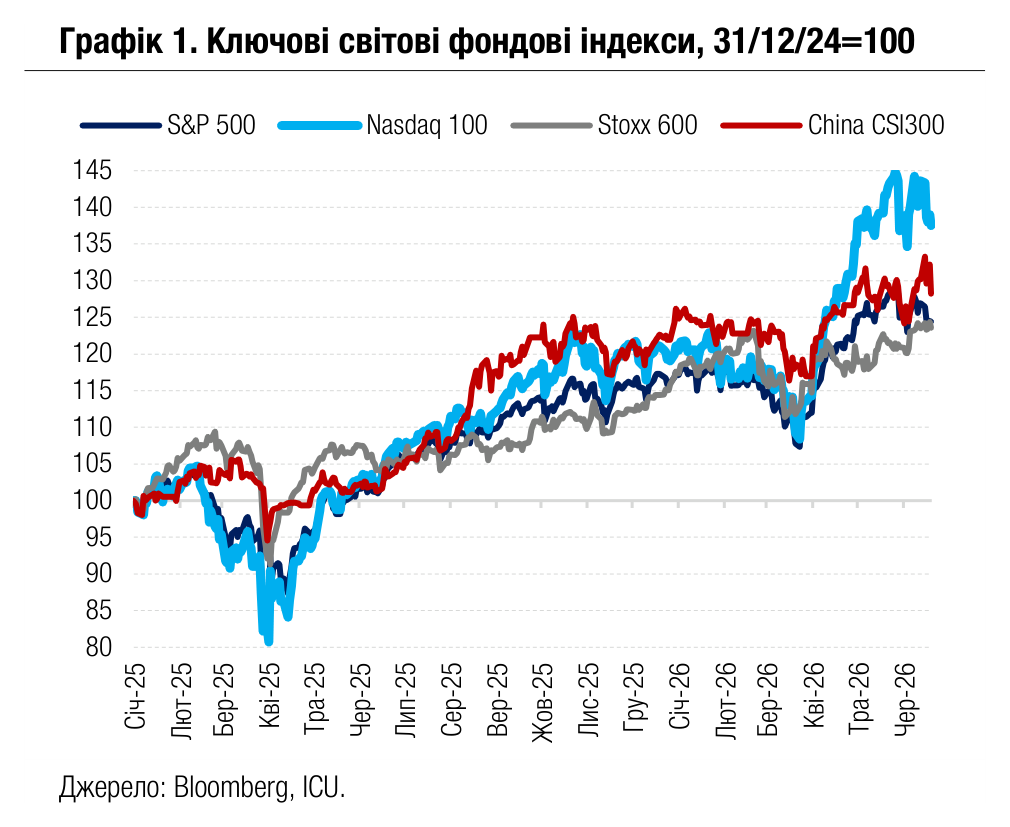

Минулого тижня різка корекція акцій техносектору потягнула вниз провідні фондові індекси світу, тоді як ринки облігацій із полегшенням сприйняли помірніші за очікування інфляційні дані в США.

Інвестори знову вирішили переосмислити перспективи технології ШІ й поточні ринкові оцінки акцій IT-сектору, що призвело до масованого відпливу капіталів із цього сектору в такі традиційні захисні сегменти, як охорона здоров’я, комунальні послуги, товари широкого споживання й нерухомість. Тригером цієї ротації стали на початку тижня розпродажі акцій високотехнологічних компаній на азійських ринках, особливо в Південній Кореї. Для американських індексів S&P 500 і Nasdaq 100 зростання захисних акцій не змогло повністю компенсувати втрати вартості технокомпаній, тож вони знизилися за тиждень на 2.0% і 4.2% відповідно. Менша вага IT-сектору дозволила європейському Stoxx 600 залишитися за підсумками тижня без змін.

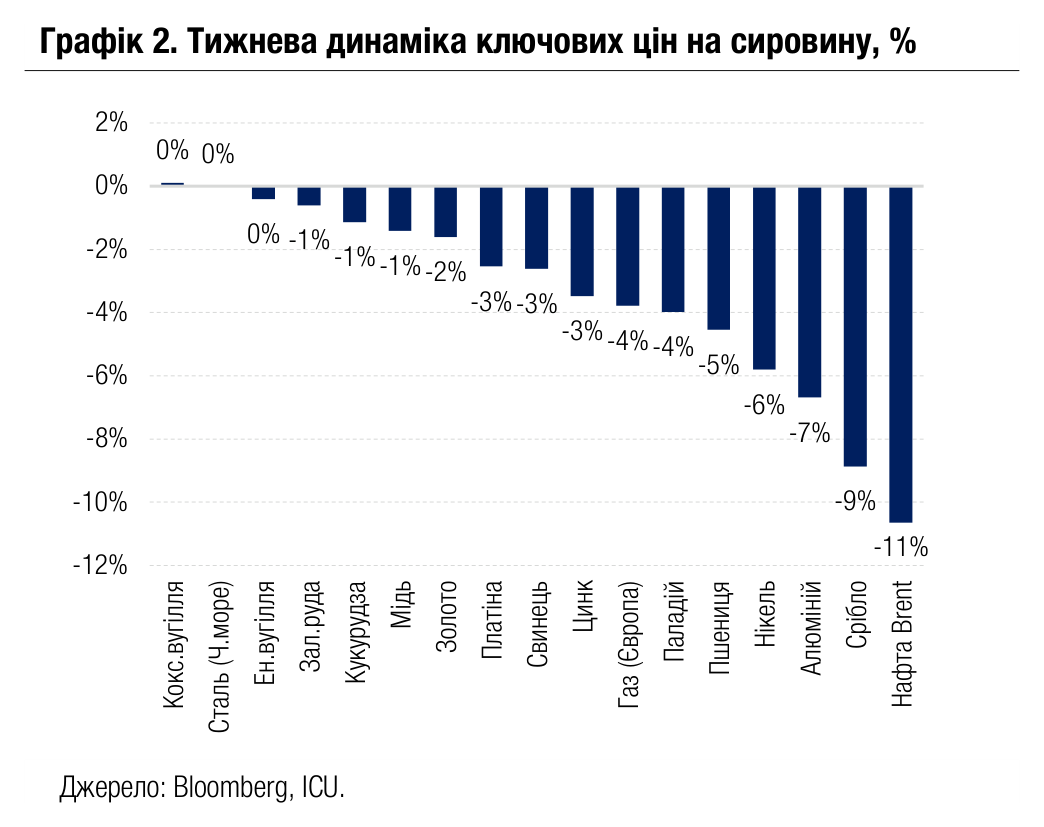

Водночас ціни на енергоносії продовжили падіння на ознаках активізації судноплавства через Ормузьку протоку після укладення США та Іраном меморандуму взаємопорозуміння. За тиждень ціни на нафту знизились на 11% до $72 за барель марки Brent, таким чином ліквідувавши все зростання за період конфлікту на Близькому Сході. Ціни на природний газ у Європі впали на 4% за тиждень і на 34% з цьогорічного максимального рівня в березні.

На боргових же ринках після розпродажів попереднього тижня, викликаних жорсткішою позицією ФРС, настрої дещо покращились. Головним приводом для цього стала публікація даних особистих споживчих витрат США (PCE) за травень. Зростання цінового індексу PCE минулого місяця стало найбільшим за останні три роки, проте виявилось нижчим за прогнози – 0.4% м/м проти очікуваних 0.5%. Це й стало головним приводом для позитивної реакції інвесторів: дохідності десятирічних казначейських облігацій США знизилися за тиждень на 8 б.п. до 4.37%. Дохідності десятирічних німецьких бундів упали на 13 б.п. до 2.85%, а британських гілтів – на 11 б.п. до 4.73%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.1%.

Погляд ICU: Розпродажі акцій технокомпаній на провідних ринках світу вкотре підтвердили, що тема розповсюдження ШІ залишається головним двигуном ринків акцій, водночас волатильність котирувань надалі посилюватиметься через високу ринкову вартість компаній-лідерів IT-сектору. Падіння ж акцій минулого тижня виглядає скоріше як короткострокова консолідація ринку, ніж як початок тривалого періоду зниження: загальний макроекономічний фон залишається сприятливим, а оцінки зростання корпоративних прибутків продовжують переглядатись у бік покращення. Сподівання, що інфляція в США близька до свого піку, стала головною причиною позитивної реакції боргових ринків на дані PCE. Такі сподівання підкріплювалися свідченнями початку нормалізації судноплавства в Ормузькій протоці. Утім, як показала чергова ескалація протистояння між США та Іраном на минулих вихідних, стабільність транспортування через протоку залишається дуже крихкою. Ба більше, є високий ризик, що інфляція в США залишатиметься високою ще тривалий час не тільки через вторинні ефекти подорожчання енергоносіїв, але й через постійно високі темпи зростання вартості послуг. Цей ризик усвідомлюють і члени керівництва ФРС, які минулого тижня підтримали «яструбині» сигнали центрального банку.

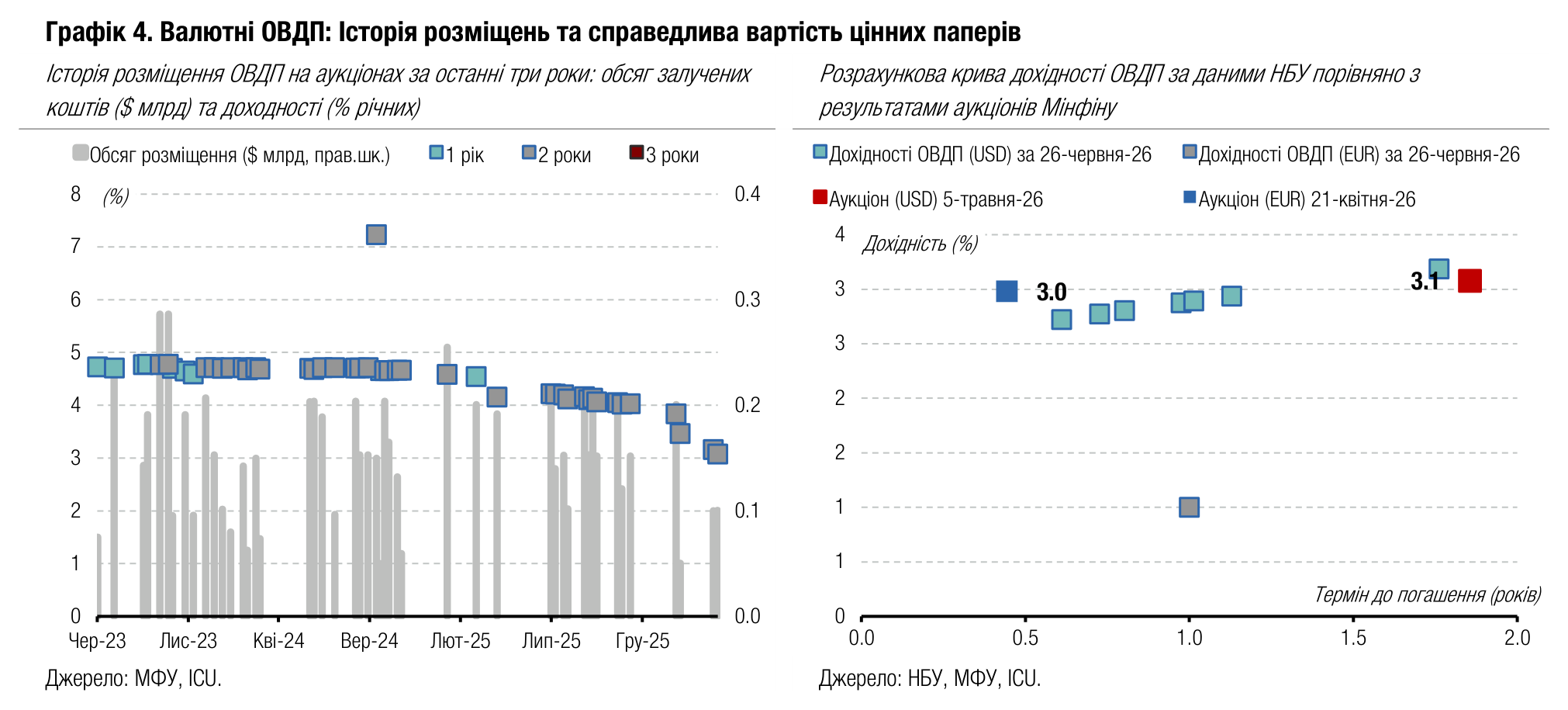

Ринки державних облігацій

Мінфін обміняв резервні ОВДП

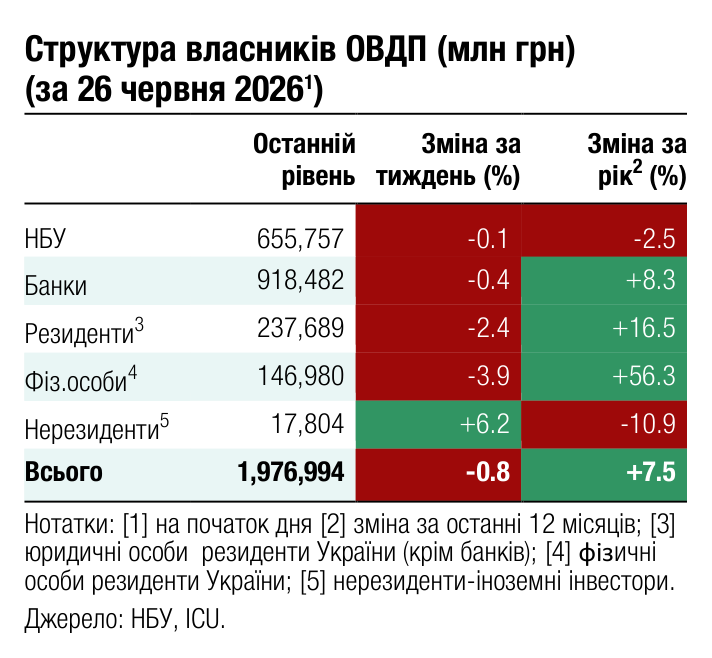

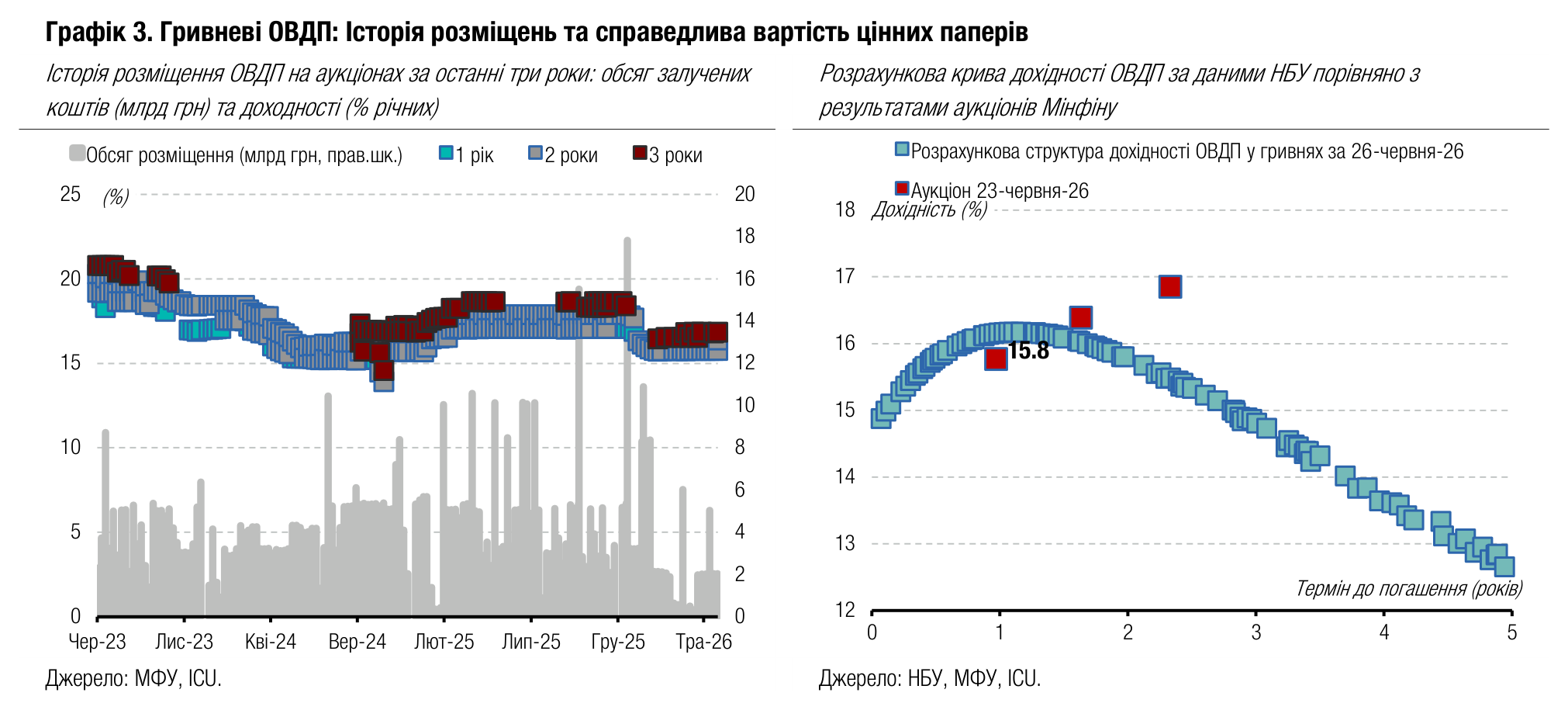

Минулого тижня Мінфін провів успішний обмін резервних облігацій, майже ліквідувавши потребу в роловері гривневого боргу в липні.

Міністерство фінансів провело минулої середи аукціон, запропонувавши банкам обміняти резервні облігації з погашенням 22 липня цього року на новий випуск із погашенням у листопаді 2029 року, який уперше було розміщено за два тижні до цього. Пропозиція нових паперів склала 17 млрд грн, і банки подали 29 заявок на 17.4 млрд грн. Дохідності цього розміщення трошки виросли порівняно з аукціоном 9 червня: максимальну задоволену ставку Мінфін погодився підвищити на 10 б.п. до 13%, а середньозважена дохідність розміщених облігацій виросла на 11 б.п. до 12.95%.

Такою транзакцією Мінфін обміняв переважну більшість резервних облігацій із погашенням 22 липня, в обігу залишилося паперів трошки менш ніж на 3 млрд грн. Це єдине погашення гривневих ОВДП у липні, тож потреби в залученні великих обсягів гривневих коштів найближчим часом не буде. Натомість Міністерство фінансів зосередить у липні свою увагу на погашенні валютних облігацій на 369 млн євро і вже завтра пропонуватиме до розміщення 200 млн євро валютних ОВДП.

Погляд ICU: Міністерство фінансів замістило в портфелях банків резервні облігації на довші і може у липні не турбуватися про гривневі погашення. Також ми очікуємо в липні розміщення нових резервних облігацій, якими Мінфін заміщуватиме вже папери, які погашатимуться в серпні.

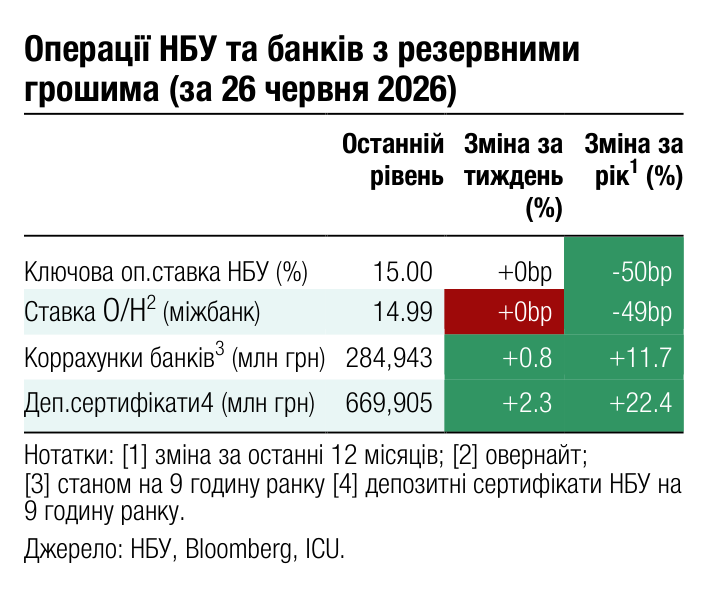

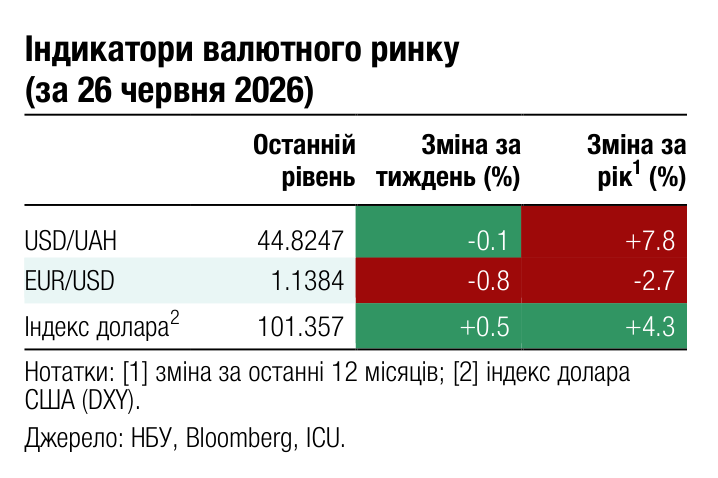

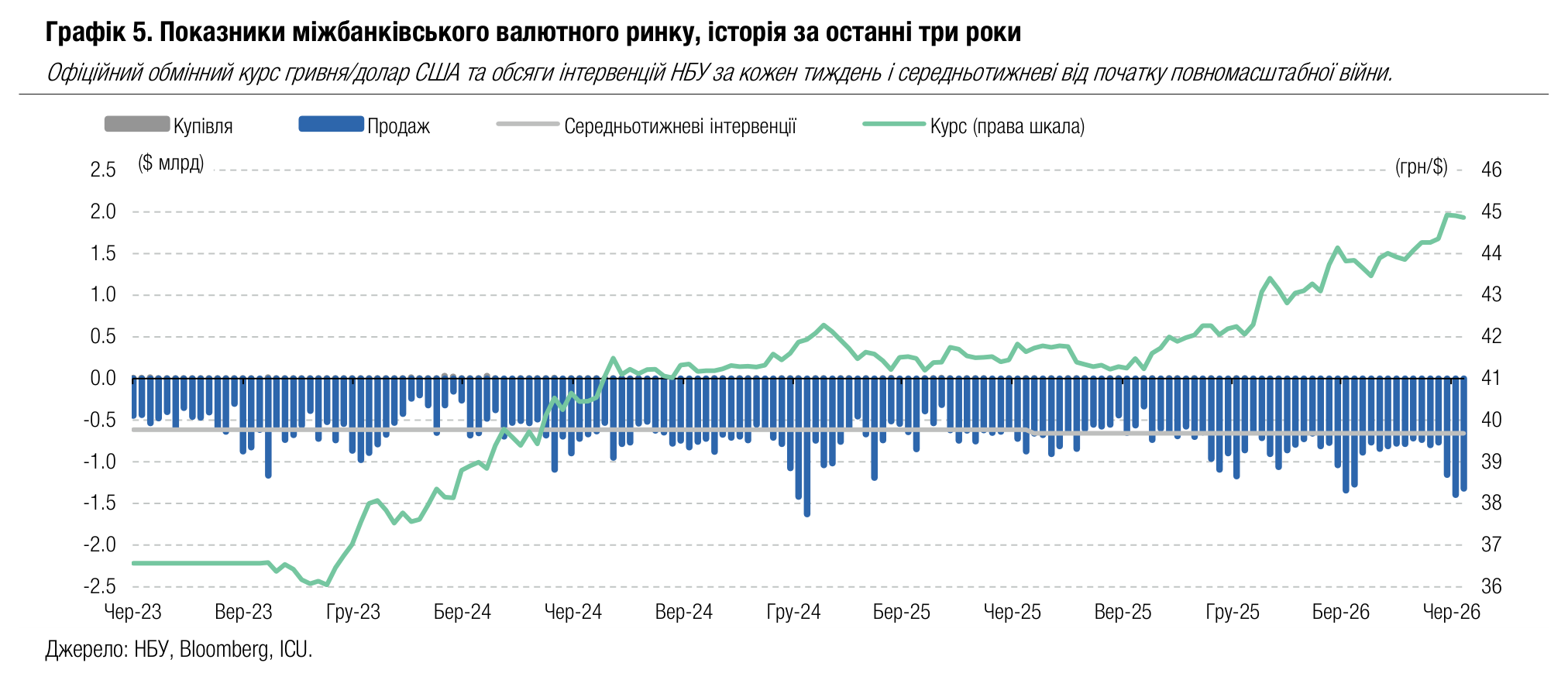

Валютний ринок

НБУ продовжує боротися з дефіцитом валюти

Минулого тижня Національному банку знову довелося продавати багато валюти, адже дефіцит на ринку залишився дуже великим.

Дефіцит валюти на ринку залишився на тому ж рівні, що й у попередній тиждень, понад $0.9 млрд. Обсяги купівлі та продажу валюти на міжбанківському ринку трошки зменшилися, але НБУ довелося задовольнити майже такий же обсяг потреб клієнтів банків (юросіб), як і за тиждень до цього. Також майже не змінилася чиста купівля валюти й у роздрібному сегменті. Тож у підсумку Національний банк продав минулого тижня більш ніж $1.3 млрд, лише на 5% менше від інтервенцій попереднього тижня.

Такими інтервенціями НБУ зміг втримати курс гривні на рівні, меншому за 45 грн/$, і за підсумками тижня навіть дещо посилити курс гривні до 44.86 грн/$. Таким чином з початку червня гривня послабшала на 1.3%, а з початку року ослаблення курсу гривні відносно долара США становить 5.9%.

Погляд ICU: На ринку минулого тижня зберігалися негативні очікування, і продавці продовжили притримувати валюту. НБУ був змушений проводити чималі інтервенції, і в перспективі це може зменшити девальваційні очікування та спонукати до збільшення продажу валюти. Такі дії НБУ демонструють прагнення утримувати вартість долара США нижче від 45 грн/$ упродовж якогось проміжку часу і навіть дещо його посилити. Загалом НБУ може дозволяти все більший рух курсу як в один, так і в інший бік, про що він зауважував у комунікаціях на брифінгу щодо облікової ставки.