|  |

|  |

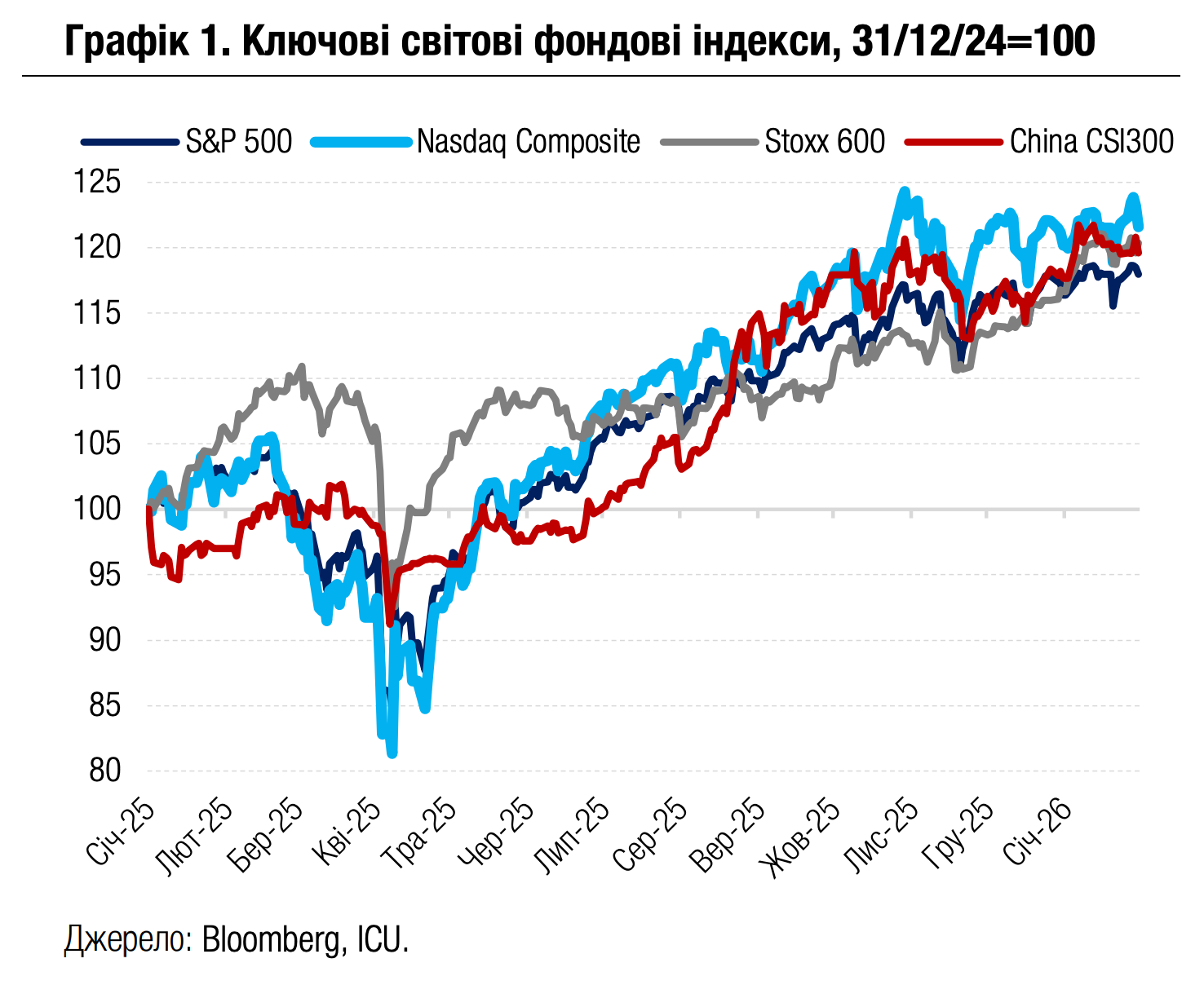

Ринки: Фокус ринків повертається до ФРС та IT-компаній

Минулого тижня висунення Дональдом Трампом несподіваного кандидата на пост голови ФРС спровокувало укріплення долара США та вартості короткострокових облігацій, а також падіння котирувань дорогоцінних металів.

Провідні ж індекси акцій не зазнали суттєвих змін на тлі змішаних результатів компаній за 4кв25. Інвестори вітали кращі за очікування доходи від продажів за минулий квартал компаній Meta Platforms і Apple, а також оптимістичні прогнози їхнього менеджменту на цей рік. Водночас тривогу ринків знову викликали рекордні капітальні витрати Microsoft і Tesla, а також плани компаній нарощувати їх і надалі. У тижневому підсумку індекс S&P 500 підріс на 0.3%, Nasdaq 100 знизився на 0.2%, а європейський Stoxx 600 додав 0.4%.

Тим часом ФРС на своєму черговому засіданні вирішила залишити ставки незмінними, як того й очікували ринки. Водночас у супроводжувальній заяві риторика центрального банку була більш позитивною відносно ситуації на ринку зайнятості США. Голова ФРС Джером Пауелл на пресконференції додав, що січневі макроекономічні дані засвідчили зниження ризиків як щодо інфляції, та і ринку зайнятості. Ринки слабо відреагували на результати засідання й коментарі ФРС.

Наприкінці тижня Трамп оголосив про плани призначити наступним головою ФРС у травні Кевіна Уорша. Ринки розцінили цей крок як відносно «яструбиний». Незважаючи на високу лояльність Уорша до Трампа і його неодноразові висловлювання на користь нижчих ставок, інвестори й аналітики очікують, що він перешкоджатиме надмірному розширенню купівлі центральним банком казначейських облігацій на відкритому ринку. Це позитивно позначилося на короткому кінці кривої казначейських облігацій США: дохідність дворічних паперів за підсумками тижня знизилася на 7 б.п. до 3.52%. Також на цих новинах укріпився долар США, вартість якого стрімко знижувалася на початку тижня, особливо після слів Трампа про те, що його не турбує послаблення американської валюти. У результаті за тиждень індекс долара DXY знизився на 0.6%.

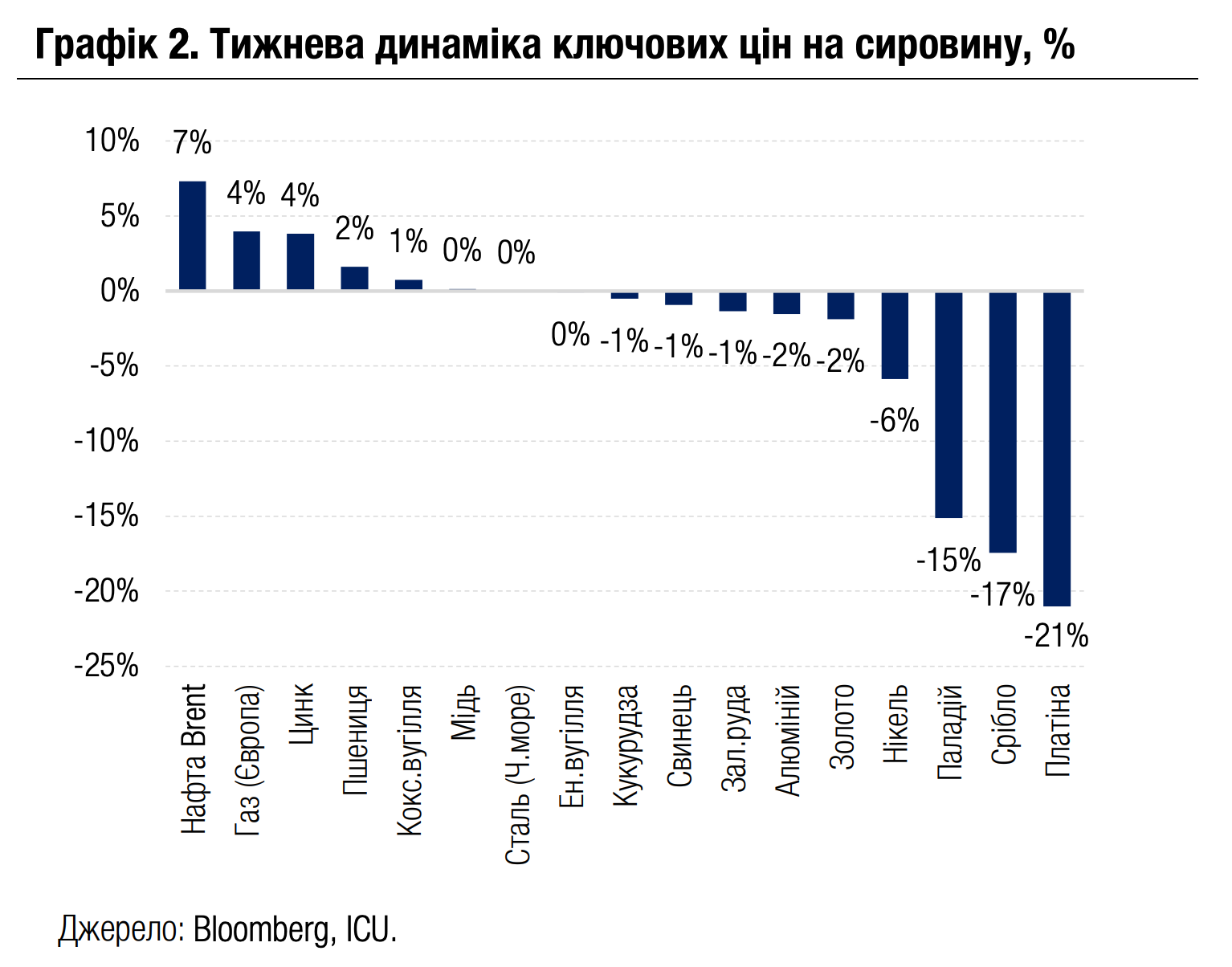

Несподіваний вибір Трампа й укріплення долара підштовхнули панічні розпродажі дорогоцінних металів. П’ятничне падіння цін на золото на 12% стало найбільшим денним падінням із 80х років, а ціни на срібло в той же день рухнули на рекордні 36%. За підсумками тижня ціни на золото й срібло знизилися на 2% і 17% відповідно. Водночас на побоюваннях військових дій США проти Ірану ціни на нафту за тиждень зросли на 7% до $70.7 за барель марки Brent – найвищої позначки з кінця липня минулого року.

|  |

Погляд ICU: Несподіване висунення Уорша застало інвесторів зненацька – й процес переосмислення перспектив політики ФРС, а також переоцінки привабливості ринкових активів може продовжитись і цього тижня. Заступивши на пост, новий голова ФРС може виявитися стриманим не тільки в інтервенціях центрального банку на ринку облігацій, але й у зниженні ставок, особливо якщо ризики високої інфляції зростуть.

Водночас малоймовірно, що негативна корекція цін на золото буде тривалою, оскільки геополітична невизначеність залишатиметься високою, а головним рушієм попиту на жовтий метал і надалі виступатимуть центральні банки та інші державні установи країн, що розвиваються.

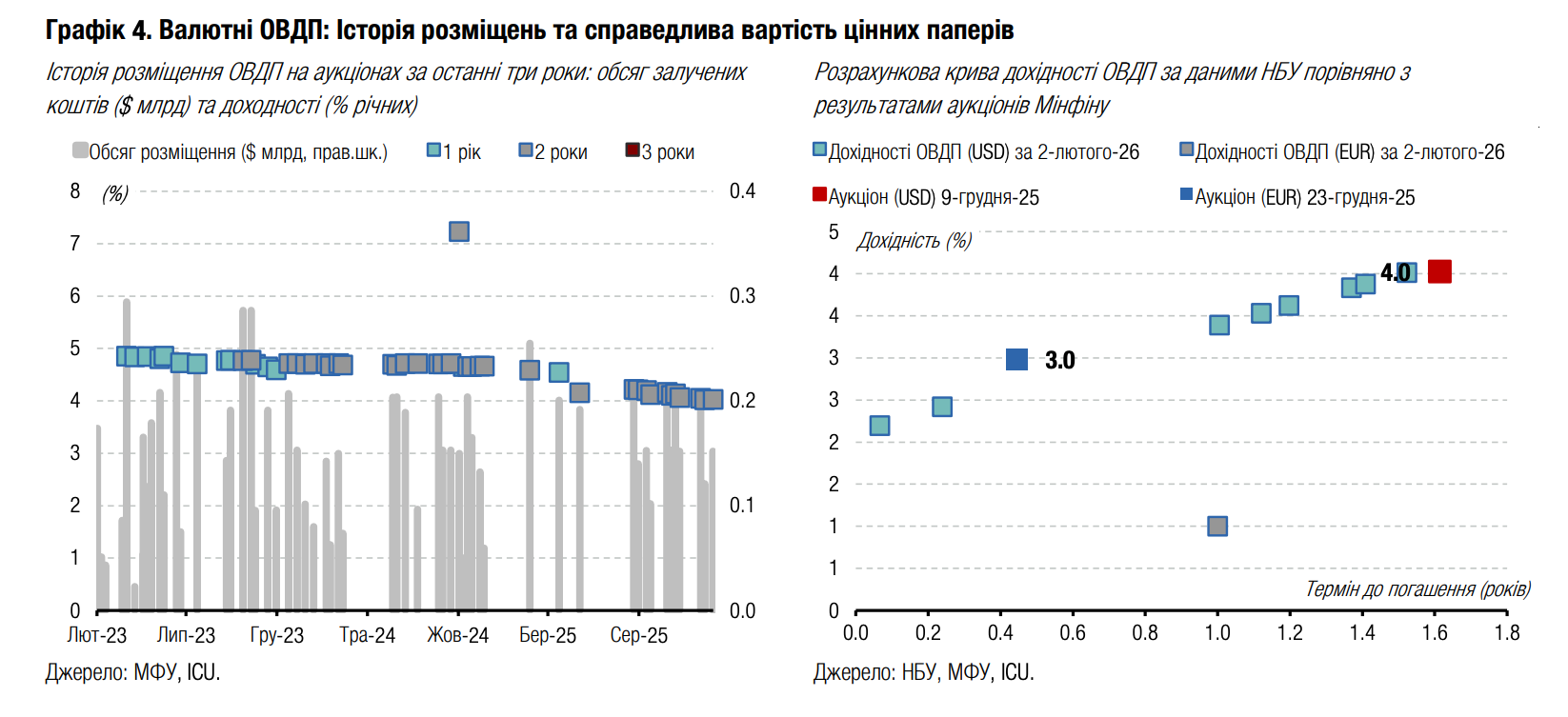

Облігації: Мінфін розпочав рік активними запозиченнями

Протягом січня Мінфін розміщував лише гривневі папери й залучив до бюджету значно більше коштів, ніж витратив на погашення.

У січні Міністерство фінансів погасило повністю два випуски ОВДП: невеликий випуск індексованих облігацій обсягом майже 6 млрд грн та ринковий випуск ОВДП на 18.5 млрд грн. Також міністерство провело аукціон з обміну резервних облігацій із погашенням 18 лютого, замінивши на нові 16 млрд грн таких паперів. Загальна сума погашень та обміну склала 40.9 млрд грн.

Водночас, провівши чотири звичайних аукціони, Мінфін залучив до бюджету 44.1 млрд грн, а обсяг випуску нових резервних ОВДП для обміну склав 17.4 млрд грн. Тож загалом бюджет отримав майже 61.5 млрд грн.

Відповідно роловер гривневого боргу в січні склав 150%. Оскільки жодних погашень чи запозичень у валюті не відбувалося, то й роловер боргу у всіх валютах також становить 150%.

З урахуванням проведеного обміну, у лютому Мінфіну необхідно погасити гривневі ОВДП на 18 млрд грн та $450 млн облігацій у доларах США.

Погляд ICU: Мінфін активно залучав кошти в січні, рефінансувавши всі здійснені погашення з запасом, а також зменшив навантаження на лютий. Це, ймовірно, додало міністерству рішучості знизити наприкінці місяця дохідності паперів ще до того, як НБУ зробив крок зі зниження облікової ставки. Ми очікуємо дещо меншої активності залучення коштів цього місяця через менші гривневі погашення та прагнення Мінфіну зменшити вартість обслуговування нового боргу.

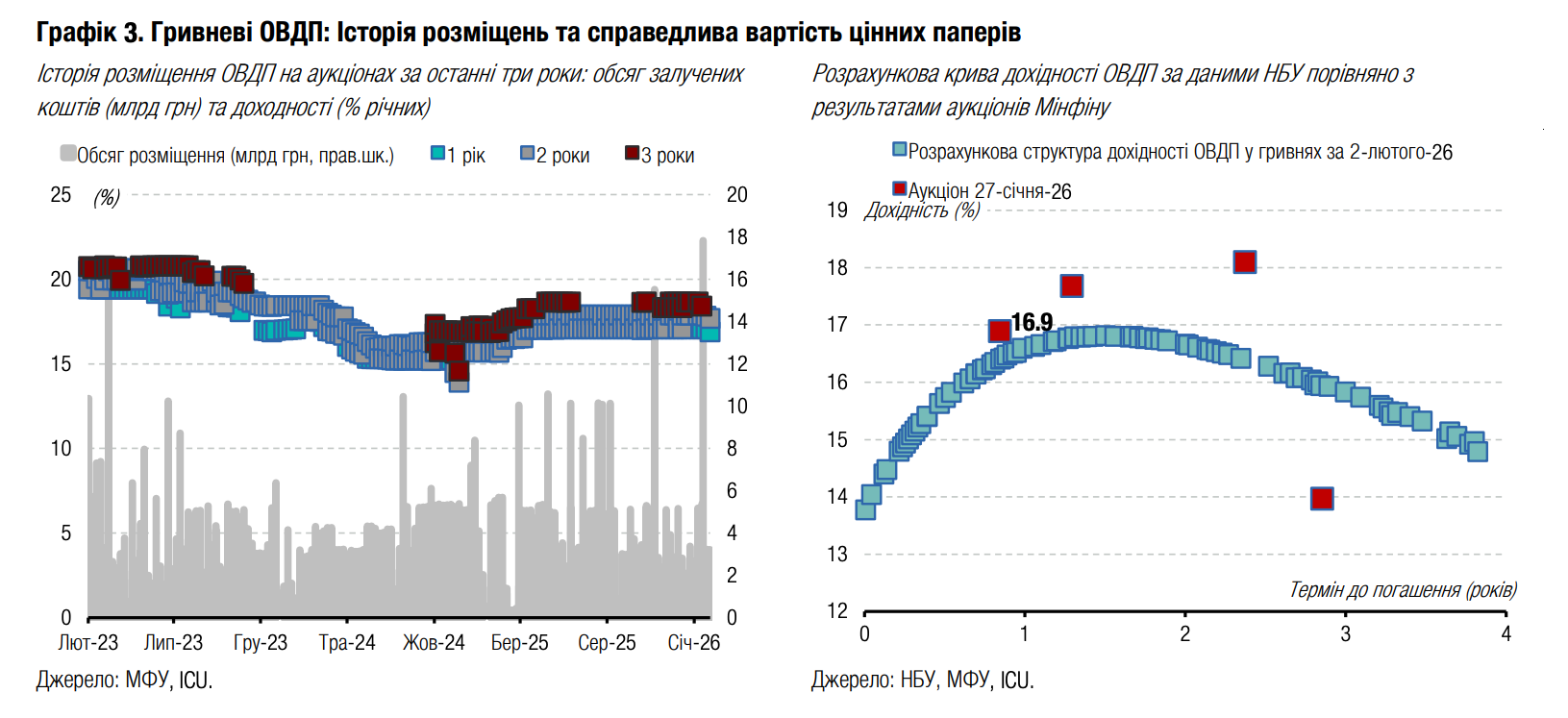

Облігації: Дохідності ОВДП далі знизилися

Мінфін зробив ще кілька кроків до зниження дохідностей ОВДП, випереджаючи рішення НБУ щодо облікової ставки.

Минулого тижня Міністерство фінансів продовжило спонукати учасників ринку знижувати ставки в заявках на придбання нових ОВДП, поширивши тенденцію на всі пропоновані гривневі папери. Уперше минулого тижня знизилися дохідності за найкоротшими військовими ОВДП на 16 б.п. і продовжили знижуватися ставки за півтора- та трирічними паперами. За підсумками двох тижнів дохідність півторарічних облігацій сукупно знизилася на 19 б.п. (середньозважена ставка аукціону), а дохідність трирічних паперів стала нижчою на 50 б.п. Більше деталей в огляді аукціону.

Завтра міністерство планує запропонувати лише 4 млрд грн ОВДП. Це буде новий випуск гривневих військових ОВДП з терміном погашення в березні наступного року обсягом 2 млрд грн. Також планується дорозміщення трирічних паперів із погашенням у березні 2029 року обсягом 2 млрд грн.

Погляд ICU: Минулого тижня НБУ знизив облікову ставку на 50 б.п. та переглянув прогнози. Відповідно до свого поточного бачення він знижуватиме облікову ставку ще на 50 б.п. лише раз цього року (див. коментар нижче). Тож Міністерство фінансів випередило НБУ в зниженні ставок, і в перспективі подальше зниження облікової ставки може продовжити підштовхувати конкуренцію на первинних аукціонах і далі випереджати НБУ. Ми очікуємо, що найбільше може знизитися дохідність коротших інструментів, за якими зміна ставок наразі була найменшою.

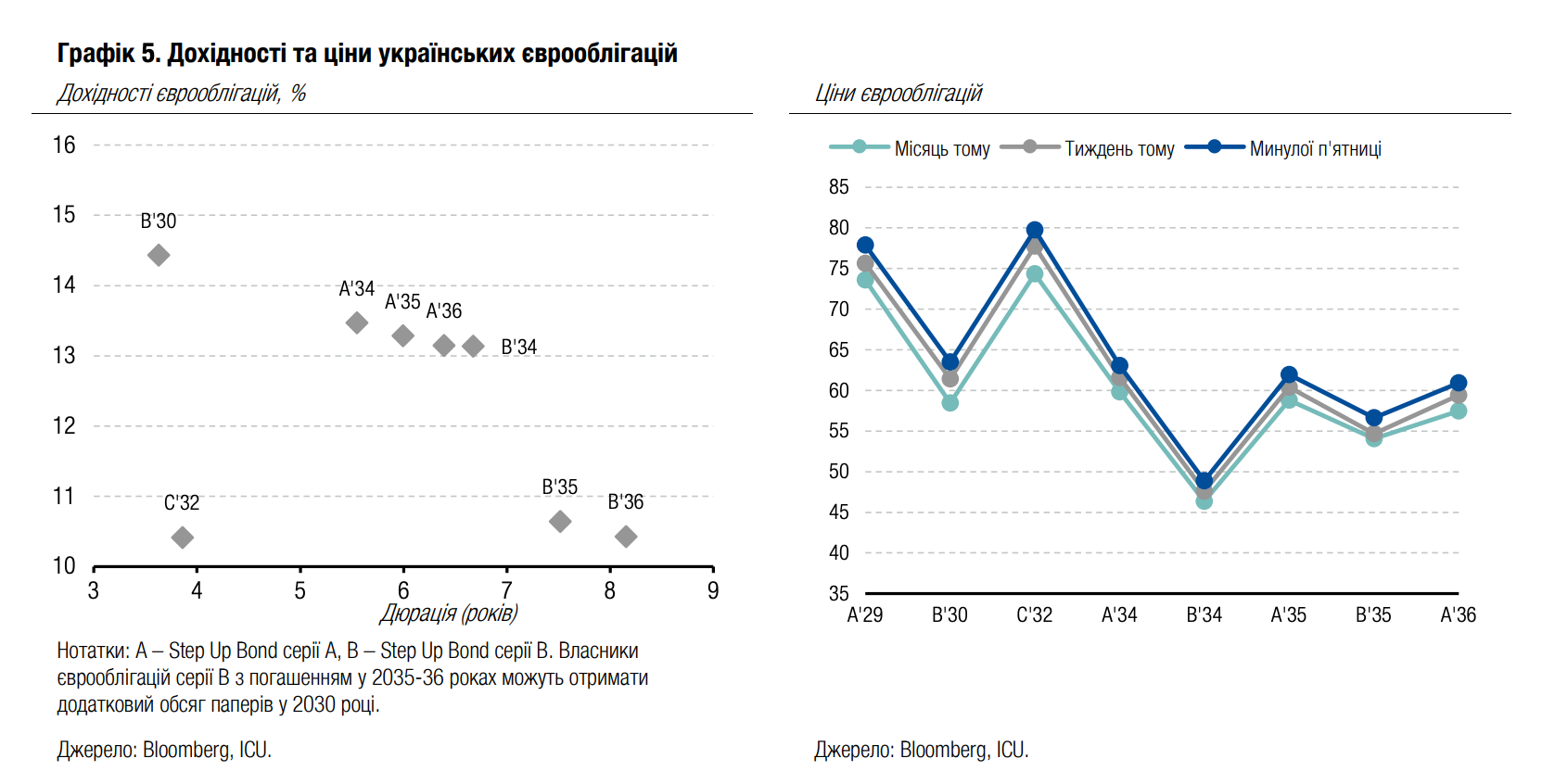

Облігації: Перспектива енергетичного перемир'я підтримала оптимізм

Минулого тижня ринок очікувано позитивно оцінив тристоронні переговори, а заочна домовленість між Україною та росією щодо енергетичного перемир'я посилила оптимістичні настрої.

Розпочався минулий тиждень із оптимістичного глобального тренду на ринках, які розвиваються. Індекс EMBI за перші два дні тижня виріс на 0.25%, а українські єврооблігації разом із ним подорожчали на 1.1%.

У четвер Президент США повідомив, що попросив російського колегу не обстрілювати енергетику Києва і той погодився. Український Президент пізніше підтвердив ці домовленості – це додало оптимізму інвесторам, які зараз схильні перебільшувати значення будь-яких позитивних заяв переговорних сторін. Тож у підсумку за тиждень українські єврооблігації додали в ціні майже 3%, а дохідності знизилися в середньому на 56 б.п.

Погляд ICU: Динаміка мирних переговорів залишається головним вагомим чинником, що впливатиме на настрої інвесторів. росія ще далека від принципового рішення знизити активність бойових дій уздовж лінії фронту. Тож тимчасову згоду зменшити обстріли цивільної інфраструктури не варто сприймати як серйозний намір росії робити наступні кроки до деекскаліції війни.

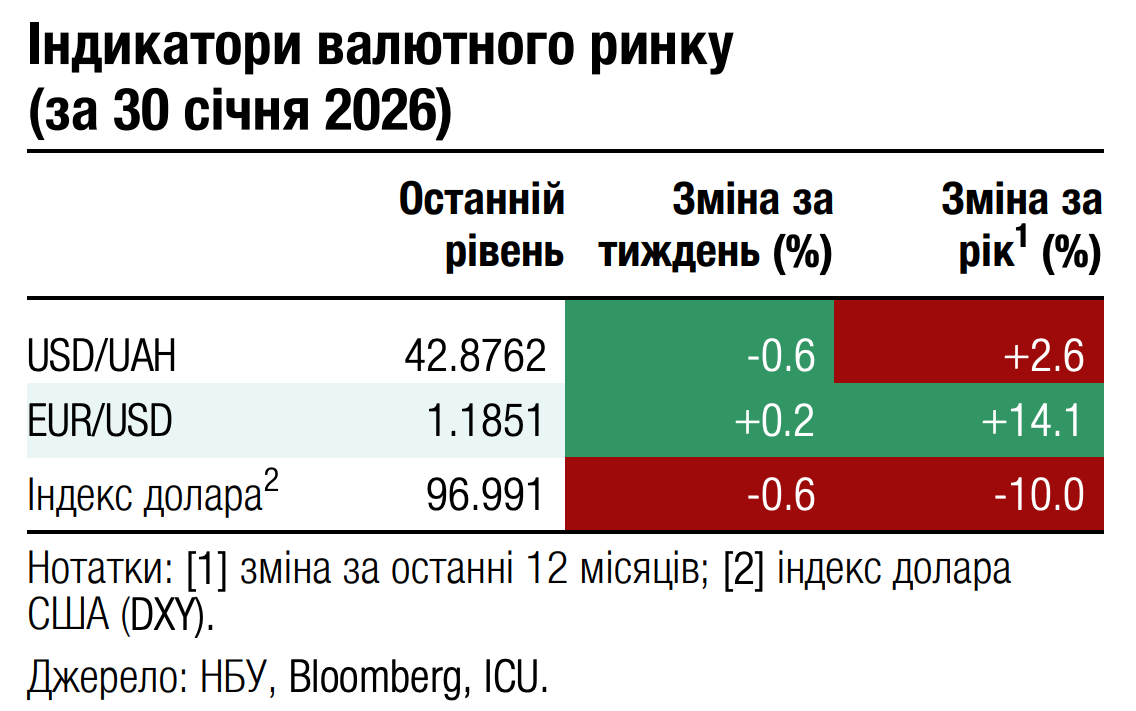

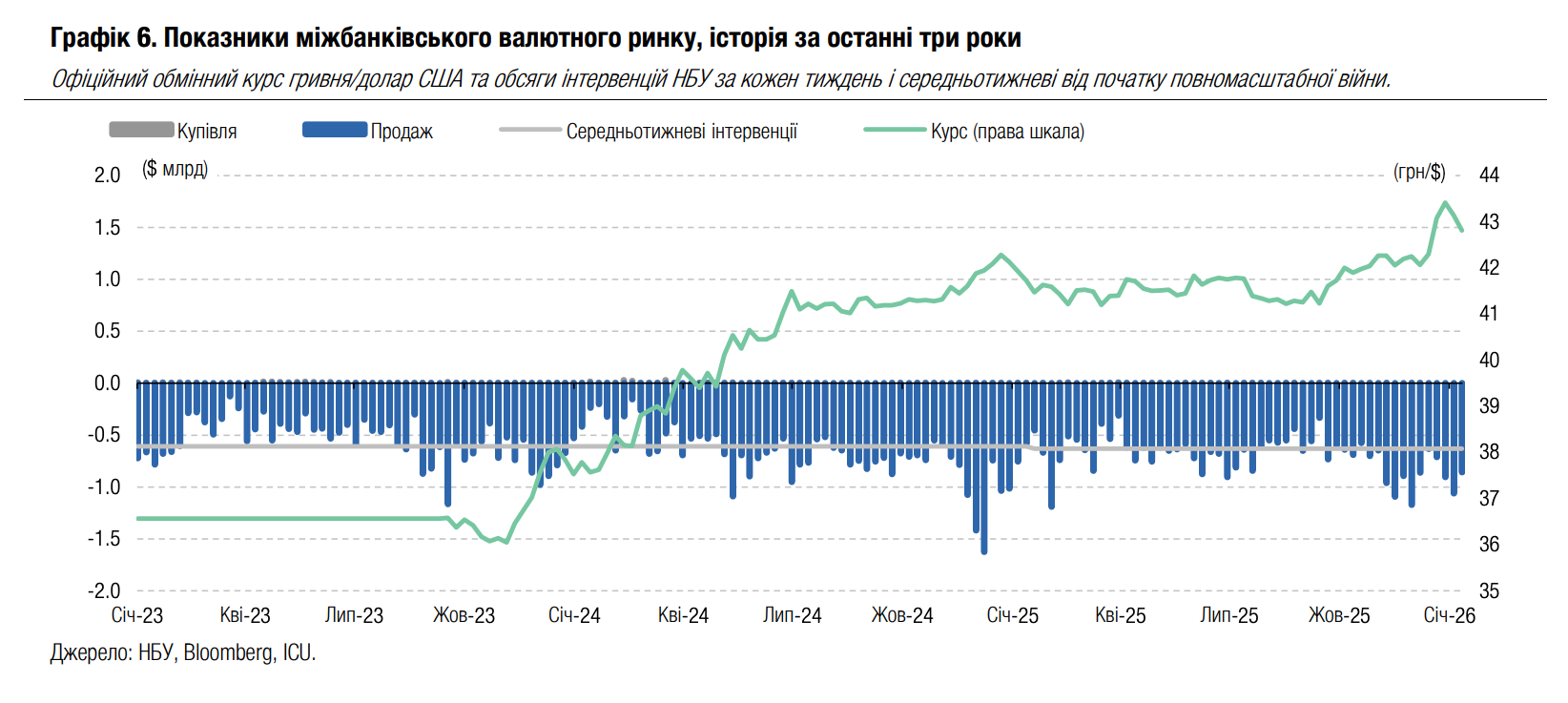

FX: НБУ стрімко посилив гривню

Зменшення тиску на гривню дозволило НБУ укріпити гривню нижче від 43 грн/$ і зменшити інтервенції.

Дефіцит валюти на ринку минулого тижня почав зменшуватися, склавши за чотири робочі дні $518 млн, або майже на чверть менше, ніж за аналогічний період попереднього тижня. Це дозволило НБУ зменшити інтервенції на 19% до $860 млн. Цілком можливо, НБУ міг би обійтися ще меншими інтервенціями, зберігаючи курс гривні вище за 43 грн/$. Однак Національний банк віддав перевагу досить стрімкому посиленню курсу гривні, до 42.8 грн/$ наприкінці минулого тижня. Загалом за січень інтервенції НБУ склали $3.74 млрд, що майже аналогічно обсягу інтервенцій у січні 2025 року.

Погляд ICU: Ми очікуємо зменшення дисбалансів на валютному ринку у лютому. Водночас, НБУ навряд чи посилюватиме гривню ще більше і зберігатиме курс неподалік від 43 грн/$ у найближчі місяці.

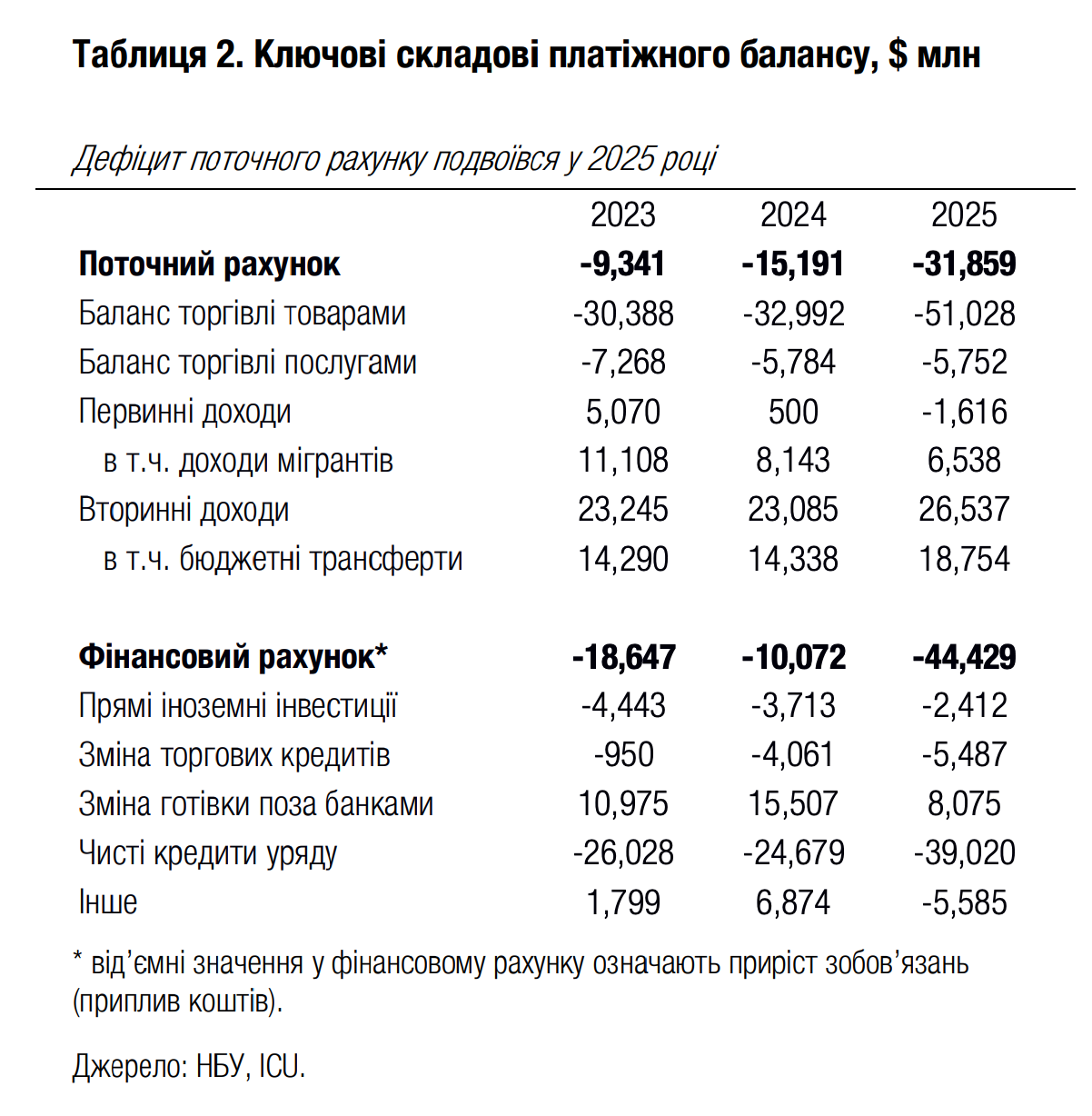

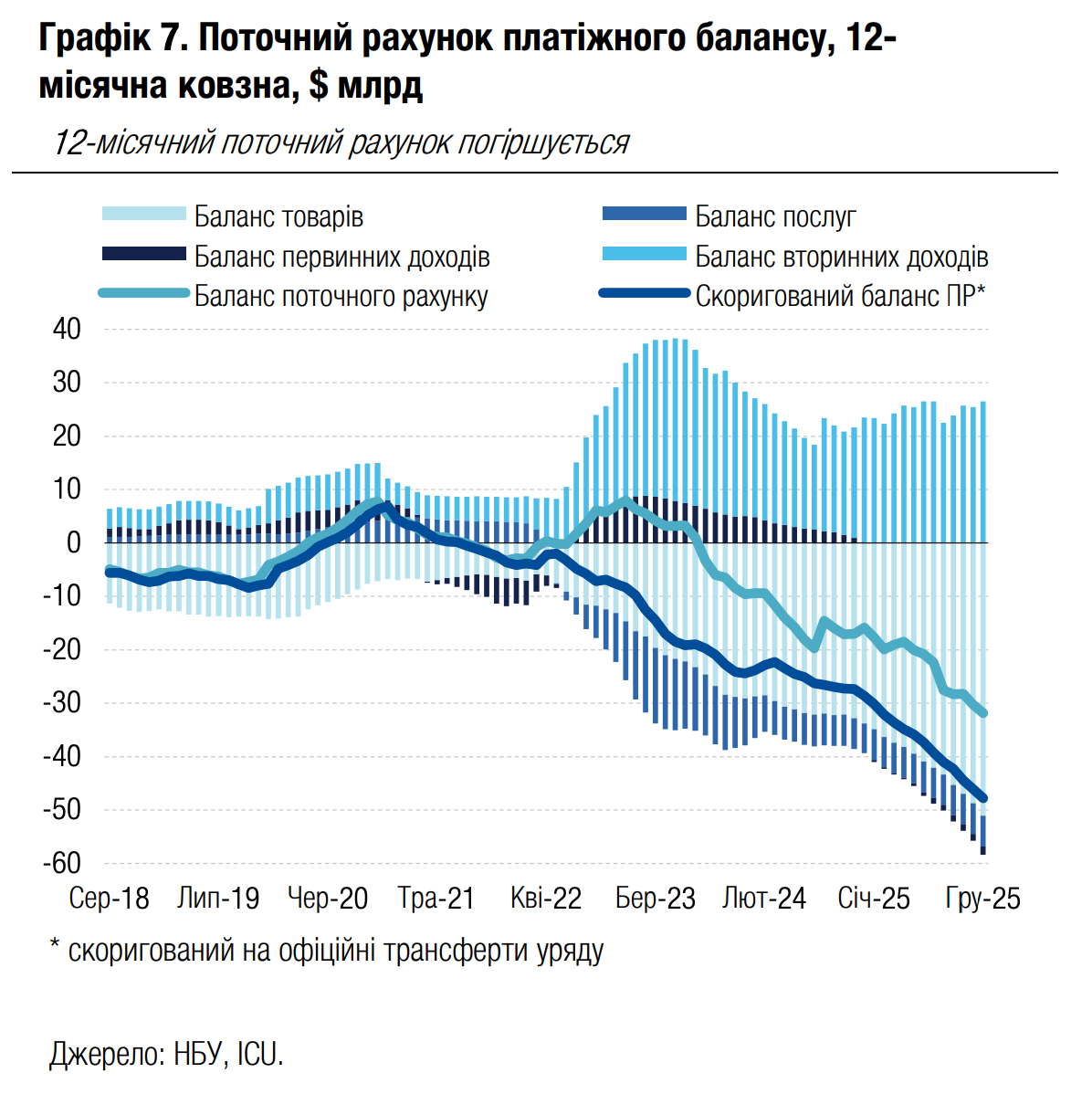

Економіка: Дефіцит поточного рахунку подвоївся у 2025 році

Дефіцит поточного рахунку подвоївся у 2025 році до $31.9 млрд (14.9% ВВП) через рекордно високий дефіцит зовнішньої торгівлі товарами.

Зростання дефіциту торгівлі товарами було обумовлено різким збільшенням імпорту – на 23% р/р. Минулого року він на дві третини перевищив обсяги 2021 року - останнього повного року до початку великої війни. Своєю чергою основним чинником вищого імпорту стало зростання закупівель продукції машинобудування – як енергозберігаючого обладнання, так і продукції військового призначення та легкових автомобілів. Вагому роль відіграло й зростання ввезень «інших товарів», що, ймовірно, переважно відображає більший споживчий імпорт домогосподарств через поштові мережі. Експорт товарів знизився минулого року на 3% та був на 16% меншим від показників 2021 року. Скорочення продажів за кордоном переважно було спричинене зниженням минулорічного урожаю ключових культур. Баланс торгівлі послугами практично не змінився минулого року. Водночас баланс первинних доходів став від’ємним, адже перекази від робітників з-за кордону скоротилися, а доходи на капітал нерезидентів (дивіденди та проценти) дещо зросли. Великі бюджетні трансферти уряду (складова вторинних доходів) допомогли компенсувати значну частину торгового дефіциту.

Профіцит фінансового рахунку сягнув рекордно високих значень, адже зовнішні партнери збільшили обсяги кредитів для покриття дефіциту бюджету у 2025 році та передфінансування бюджету у 2026 році. Інше важливе спостереження щодо фінансового рахунку – менші прирости готівкової валюти поза банківським сектором. Це відображає зниження купівлі населенням готівкової валюти завдяки стабільному обмінному курсу. Профіцит фінансового рахунку у 2025 році повністю компенсував дефіцит поточного рахунку та дозволив НБУ наростити резерви на 31% до рекордного рівня $57.3 млрд.

|  |

Погляд ICU: Рекордно високі зовнішні дисбаланси (без урахування міжнародної фінансової допомоги) залишатимуться ключовим фактором вразливості економіки в наступних роках. Ми очікуємо збереження дефіциту зовнішньої торгівлі цьогоріч на рівні 2025 року, однак дефіцит поточного рахунку зросте через менші обсяги бюджетних грантів (зниження профіциту рахунку вторинних доходів). Загальні обсяги міжнародної фінансової допомоги у 2026 році мають бути достатніми для покриття дефіциту поточного рахунку, проте НБУ навряд чи цьогоріч зможе наростити міжнародні резерви. Оскільки резерви вийдуть на плато у 2026 році та, ймовірно, почнуть скорочуватися наступного року, ми очікуємо, що НБУ продовжить політику поступового послаблення гривні протягом року.

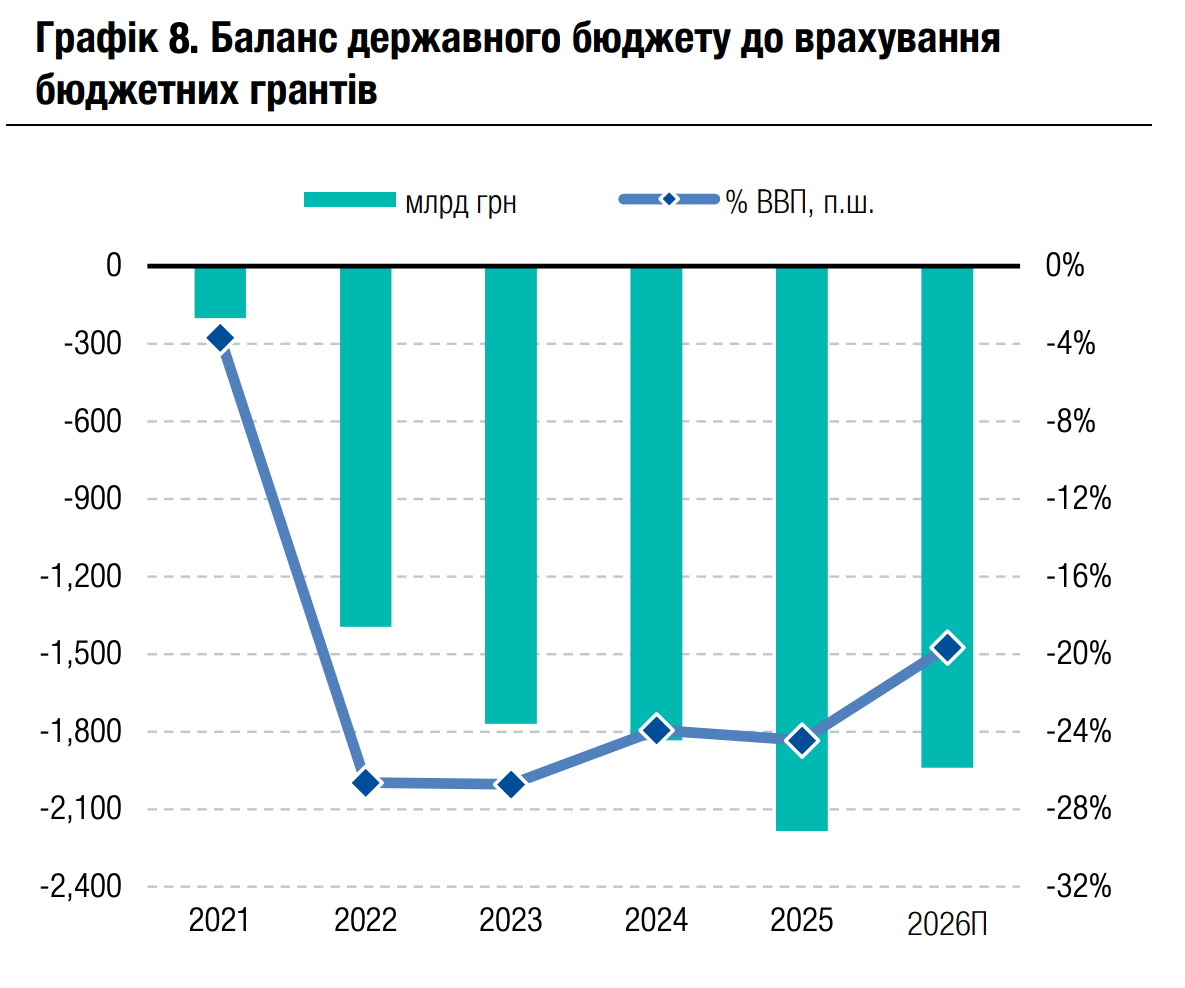

Економіка: Дефіцит державного бюджету зріс у 2025 році

Дефіцит державного бюджету до урахування грантів зріс до 24.5% ВВП у 2025 році порівняно з 23.9% у 2024 році.

Доходи бюджету помітно зросли переважно завдяки стрімкому зростанню податкових надходжень на 22% р/р. Видатки теж зросли на 22% переважно через збільшення витрат на сектор оборони та національної безпеки: на нього припадало близько 65% усіх видатків державного бюджету. Дефіцит бюджету було майже повністю профінансовано зовнішніми пільговими кредитами та грантами. Чисті запозичення на внутрішньому ринку покрили менше 5% річного дефіциту бюджету.

|  |

Погляд ICU: Підвищені видатки на сектор оборони й надалі триматимуть дефіцит бюджету на вкрай високому рівні. Ми очікуємо скорочення дефіциту на 4% ВВП у 2026 році – це загалом відповідає поточному баченню уряду. У такому разі дефіцит бюджету буде профінансовано за рахунок надходжень зовнішньої допомоги та залишків коштів, які уряд акумулював торік. Однак, якщо уряд буде змушений збільшити планові видатки, цей приріст, імовірно, потрібно буде балансувати додатковим зростанням податкових надходжень. Це б обумовило потребу розширювати податкову базу та/чи збільшити ставки податків. З урахуванням цього зміни до податкового законодавства будуть одним із ключових фокусів уваги в новій програмі МВФ.

Економіка: НБУ пом'якшує монетарну політику

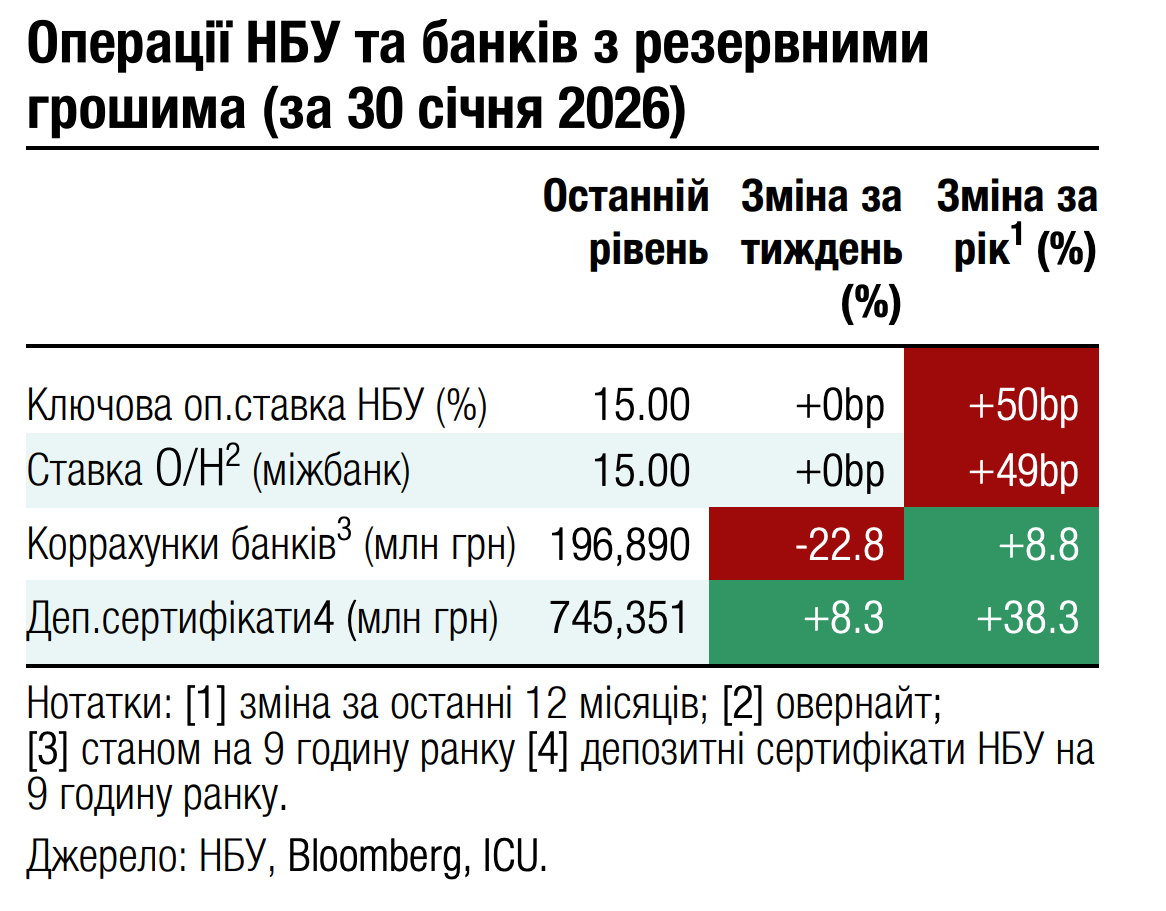

Регулятор знизив облікову ставку на 50 б.п. до 15.0%, розпочавши цикл пом'якшення монетарної політики на тлі зниження інфляції та отримання гарантій зовнішнього фінансування.

Рішення про зниження ставки зумовлене стійким зниженням інфляційного тиску і зменшенням зовнішніх ризиків. Інфляція сповільнилася до 8.0% у грудні 2025 року і, за прогнозом, знизиться до 7.5% у 2026 році, повернувшись до цілі 5% лише в 2028 році. Водночас прогноз враховує більші дефіцити електроенергії, що обмежить зростання реального ВВП на рівні 1.8% як у 2025, так і у 2026 роках.

Вирішальним фактором стала визначеність із зовнішнім фінансуванням. Пакет допомоги від ЄС на суму 90 млрд євро на 2026–2027 роки та очікувана нова програма МВФ на 8.1 млрд доларів суттєво знизили ризики фінансування. Міжнародні резерви, за прогнозом, сягнуть 65 млрд доларів на кінець 2026 року.

Погляд ICU: Хоча цикл пом'якшення розпочався, НБУ переглянув траєкторію ставки в бік підвищення та суттєво погіршив прогноз облікової ставки на 2026 та 2027 роки. Замість шести знижень по 50 б.п., що випливали з попереднього прогнозу, регулятор тепер передбачає лише два, причому наступне, ймовірно, відбудеться у квітні. Ми вважаємо такий консервативний прогноз виправданим і не надто оптимістичним з огляду на поточні енергетичні та безпекові ризики. Однак у разі зниження цих ризиків регулятор може вдатися до одного або двох додаткових знижень ставки пізніше протягом року.