|  |

|  |

Ринки: Ринки акцій оптимістичні попри крихку ситуацію на Близькому Сході

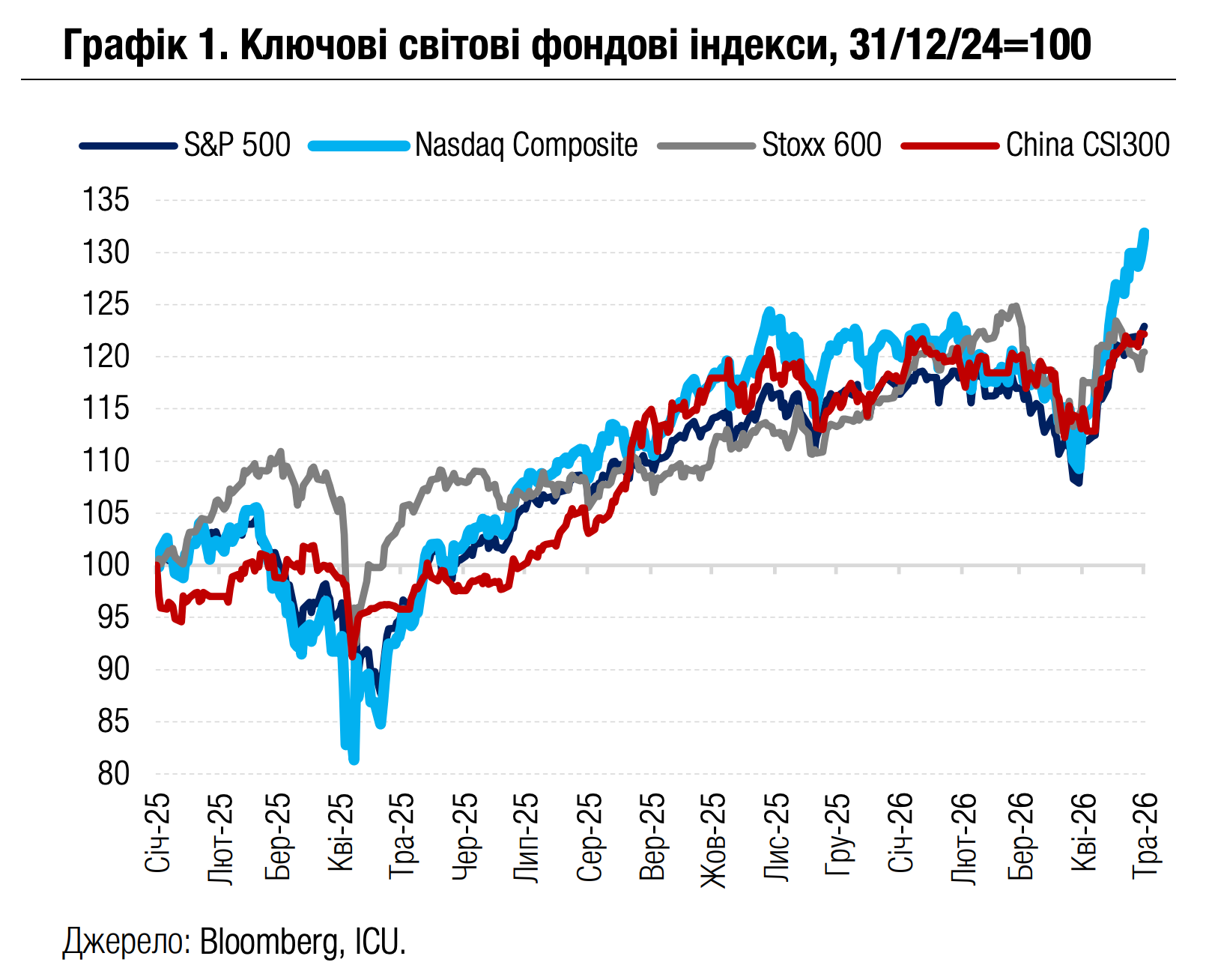

Наплив позитивних новин сезону корпоративної фінансової звітності минулого тижня допоміг оптимізму інвесторів переважити побоювання наслідків тривалого конфлікту та блокування значної частини світової торгівлі енергоносіями.

Минулого тижня переговорні позиції США та Ірану не наблизились, а Ормузька протока залишалась під подвійною блокадою. Наприкінці тижня Іран надав США ще одну пропозицію по закінченню війни й відкриттю Ормузької протоки. Пропозиція серед іншого передбачала відтермінування обговорення іранської ядерної програми. Президент Дональд Трамп відкинув можливість такого відтермінування, заявивши, що США продовжать свою блокаду протоки до повного врегулювання ядерних питань. На вкрай мінливому інформаційному тлі значно посилилась волатильність цін на нафту, ф’ючерсні котирування якої за маркою Brent сягали $126 за барель - рекордно високого рівня за останні чотири роки. За підсумками тижня котирування Brent зросли на 3% до $108 за барель.

Відсутність прогресу у врегулюванні конфлікту не особливо засмутила ринки акцій, де інвестори більше зосередилися на фінансових звітах компаній за 1кв26. Зокрема, фінансові результати компаній «Чудової сімки» показали, наскільки успішними були члени цієї групи в нарощуванні доходів від впровадження технології ШІ. Звіти компаній Alphabet і Amazon продемонстрували найбільший прогрес у цьому напрямку. Водночас компанії Meta і Microsoft укотре розчарували інвесторів і, до того ж, знову насторожили ринки черговими планами підвищити витрати в сегменті ШІ. В цілому ж позитивний тон у звітності компаній IT-сектору переважав, і тісно пов’язаний із сектором фондовий індекс Nasdaq 100 помітно випередив у тижневому зростанні індекс S&P 500 (+1.5% проти +0.9%).

Також минулого тижня відбулися чергові засідання провідних центральних банків західних економік. ФРС, як і очікувалося переважною більшістю спостерігачів, залишила свої ключові ставки незмінними, водночас заявила про можливе зниження ставки наступного засідання. Утім троє членів Федерального комітету з операцій на відкритому ринку публічно висловили свою незгоду з таким очікуванням, і це негативно вплинуло на вартість казначейських облігацій США: дохідності десятирічних паперів зросли за тиждень на 7 б.п. до 4.37%. ЄЦБ також залишив ключові ставки незмінними, проте висловив занепокоєння щодо зростання інфляційних ризиків і таким чином посилив очікування підвищення ставок наступного засідання в червні. «Яструбина» тональність ЄЦБ зробила певний внесок у незначне укріплення курсу євро відносно долара США на 0.1% за тиждень до USD1.173/EUR.

|  |

Погляд ICU: За підсумками квітня індекс S&P 500 зміг не тільки повністю відіграти своє падіння з початку війни на Близькому Сході, але й показати найбільше зростання з листопада 2020 р (+10.4%). Місячне зростання орієнтованого на техносектор індексу Nasdaq 100 (+15.7%) стало найбільшим із квітня 2020 р. Сподівання на близьке вирішення конфлікту, успішний фінансовий 1кв26 для американських корпорацій і свідчення солідного зростання американської економіки стали головними позитивними рушіями. Тупикова ситуація в переговорах між Іраном та США, високий ризик нової ескалації, подальше загострення дефіциту на ринку нафти роблять ці надбання дуже крихкими.

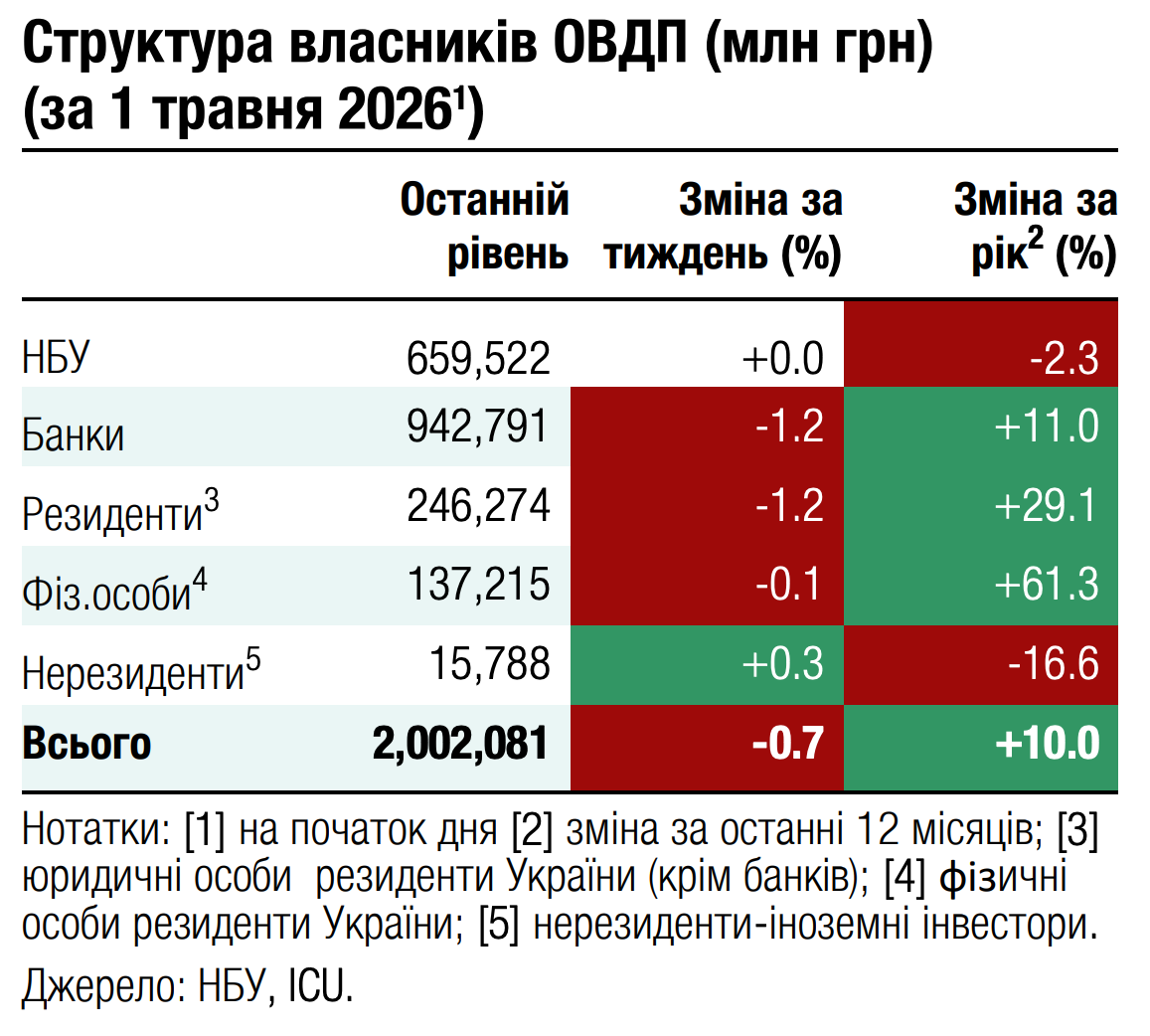

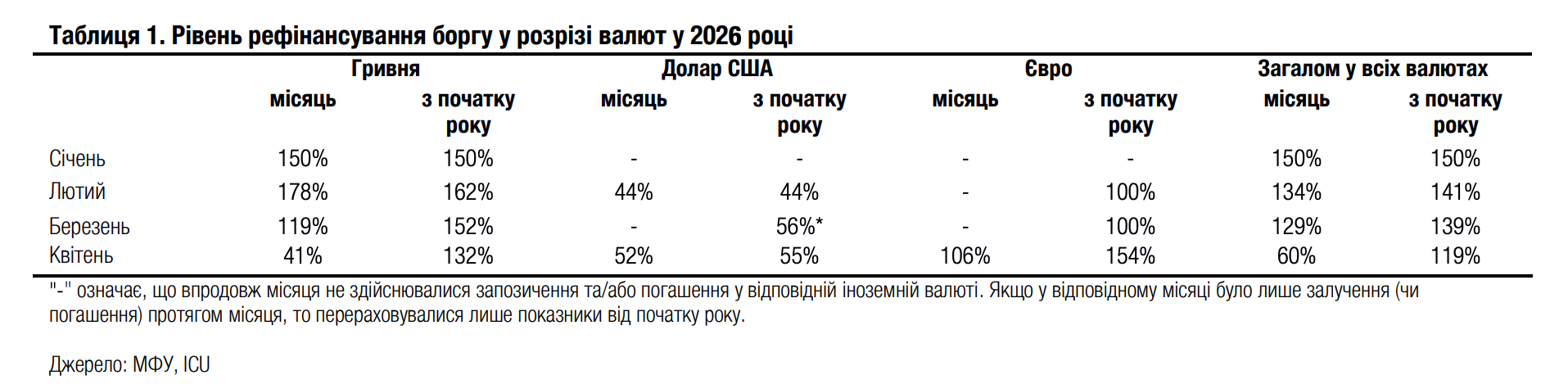

Облігації: Мінфін різко знизив роловер у квітні

У квітні Міністерство фінансів суттєво зменшило залучення коштів до бюджету через ОВДП порівняно з попередніми місяцями.

У квітні Мінфін погасив ОВДП обсягом майже 38 млрд грн, в т.ч. майже 20 млрд грн гривневих облігацій з урахуванням 5.7 млрд грн облігацій із погашенням наприкінці травня, що були обміняні на довші папери. Також Мінфін погасив валютні облігації на $192 млн та 189 млн євро. Натомість на первинних аукціонах міністерство розмістило лише 22.8 млрд грн облігацій з урахуванням обміну. Таким чином за квітень роловер боргу склав лише 60%.

Загалом за 4м26 року рівень роловеру внутрішнього боргу знизився до 119% зі 139% за підсумками 1кв26. У розрізі валют роловер склав 132% у гривні (152% за 1кв26), залишився на рівні 55% у доларах США та на рівні 154% у євро після перших цьогорічних погашень у цій валюті.

У підсумку, у квітні чисте погашення внутрішнього боргу склало 15.2 млрд грн у всіх валютах після того, як чисті запозичення були додатними в кожному з перших трьох місяців року. Загалом за 4м26 чисті запозичення склали 28 млрд грн, значно зменшившись із 43.1 млрд грн порівняно з 1кв26.

Погляд ICU: Європейський союз остаточно затвердив надання кредиту Україні в сумі 90 млрд євро на два роки, з яких 16.7 млрд євро будуть отримані цього року для бюджетних потреб, і перший транш можливий вже у 2кв26. Тож за таких умов Мінфін не поспішатиме з внутрішніми запозиченнями, поступово продовжуючи знижувати обсяг чистих запозичень, який довелося наростити на початку року через тимчасовий брак зовнішньої допомоги. З огляду на це та рішення НБУ не змінювати облікову ставку (див. коментар нижче), Мінфін зберігатиме поточні умови розміщень гривневих облігацій ще тривалий час.

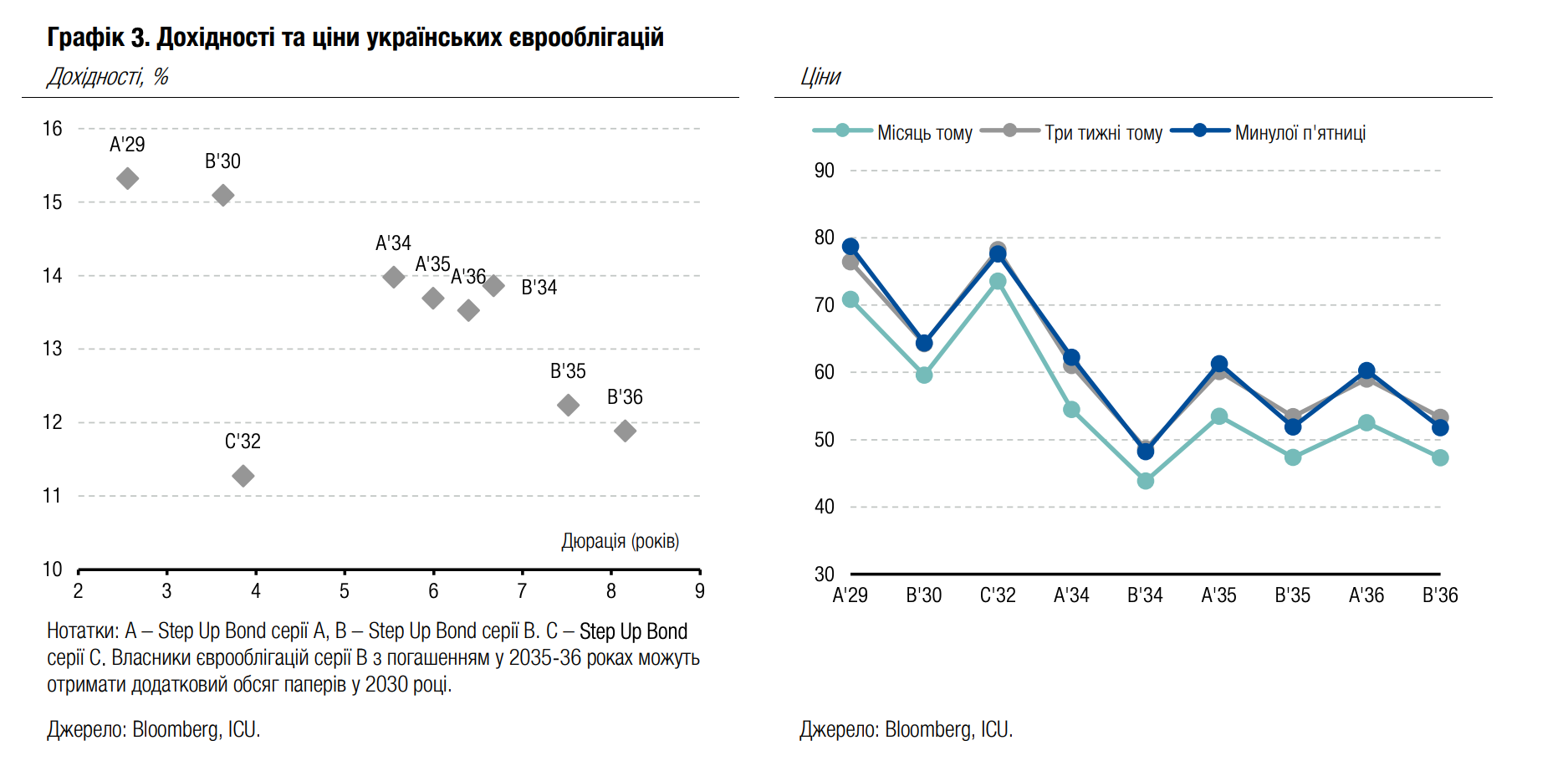

Облігації: Українські єврооблігації в глобальному тренді

Затримка з завершенням переговорів між США та Іраном наразі не вплинула на загальний сентимент до ринків, що розвиваються, ціни на українські папери змінювалися узгоджено з загальноринковими трендами.

США та Ізраїль припинили активну воєнну операцію в Ірані, а США перейшло до блокування іранських портів для примусу до мирних переговорів. Попри те, що блокада триває вже не один тиждень, загальний сентимент до ринків, що розвиваються, суттєво не змінився – зміна індексу EMBI за три тижні становить менш ніж 0.2%. Українські єврооблігації перебувають у загальному тренді цін облігацій країн, що розвиваються, особливо у світлі позитивних новин про остаточне затвердження Європейським Союзом фінансування для України. Ціни українських євробондів упродовж трьох тижнів коливалися в межах кількох центів і в підсумку майже не змінилися після невеличкого ралі на початку квітня.

Погляд ICU: Наразі тристоронні переговори між Україною, США та росією призупинені на невизначений строк. США фокусуються на ядерній програмі Ірану та поступово збільшують тиск на Кубу, а питання України відійшло на другий чи навіть третій план. Росія продовжує наполягати на виведенні українських військ із Донбасу, з чим категорично не може погодитися Україна. Тож Президент США Д.Трамп фактично взяв паузу у своїх спробах досягнення мирної угоди в Україні, очікуючи змін на полі бою, щоб повернутися до переговорів ближче до осінніх виборів у Конгрес.

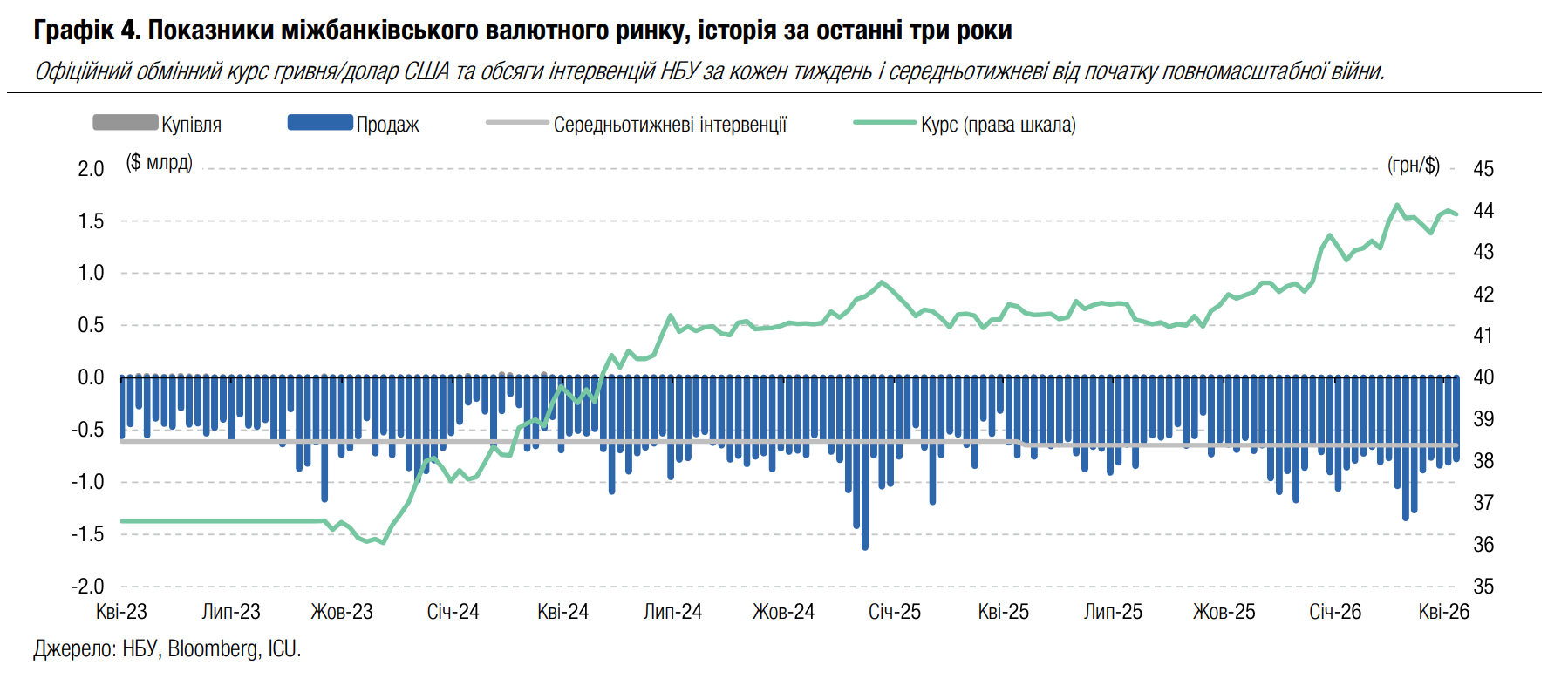

FX: НБУ вдалося стабілізувати валютний ринок

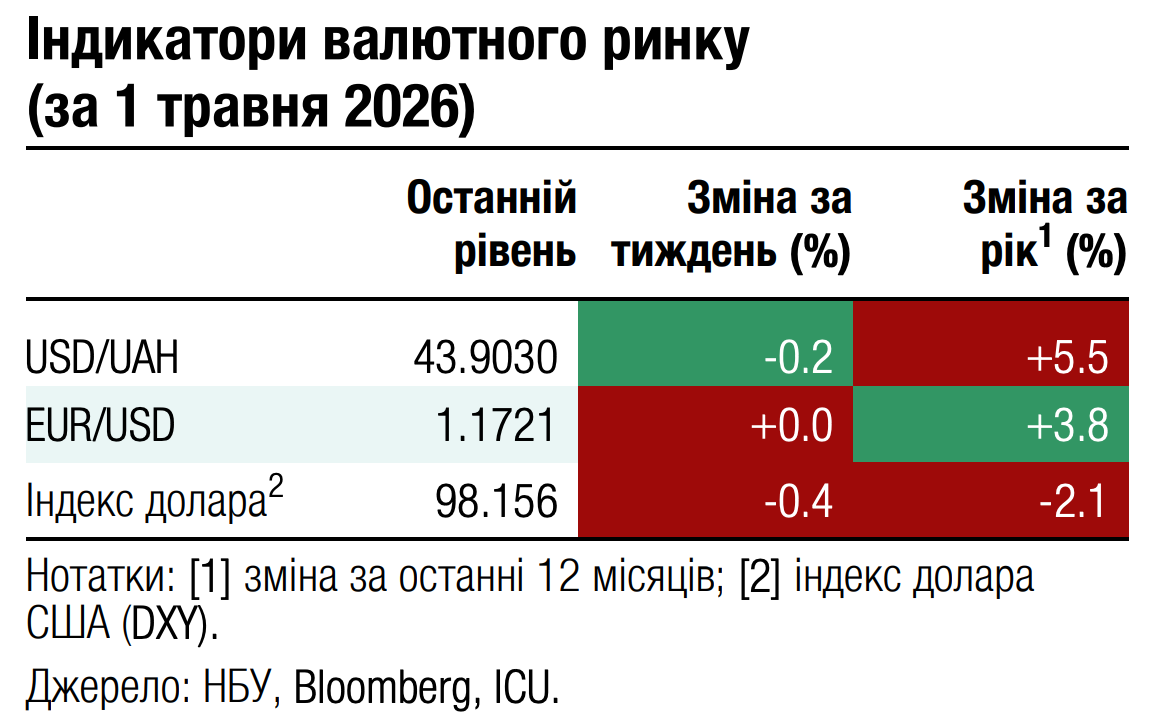

Після різкого збільшення дефіциту валюти наприкінці березня НБУ вдалося задовольнити надлишковий попит і стабілізувати гривню та ситуацію на валютному ринку.

Протягом квітня НБУ дозволяв досить великі коливання офіційного курсу гривні від 43.38 грн/$ до 44.12 грн/$. Місяць завершився ослабленням гривні до долара США на 0.1% і до євро на 2%, що спричинено посиленням євро до долара США на понад 1.5%. З початку року гривня послабшала на 3.8% до долара США та 3.3% до євро.

Дефіцит валюти на ринку у квітні суттєво зменшився після рекордних у поточному році дисбалансів протягом двох останніх тижнів березня. Минулого тижня за чотири останні дні квітня дефіцит валюти склав лише $405 млн, тобто тижневий дефіцит буде меншим порівняно з середньотижневим дефіцитом $700 млн у березні.

Інтервенції НБУ у квітні також зменшилися. Минулого тижня обсяг інтервенцій склав $779 млн, а середньотижневий показник інтервенцій у квітні становить $817 млн після $1.1 млрд у березні. Загалом за 4м26 обсяг інтервенцій становить $15.1 млрд, що на 29% більше від показника цього ж періоду минулого року.

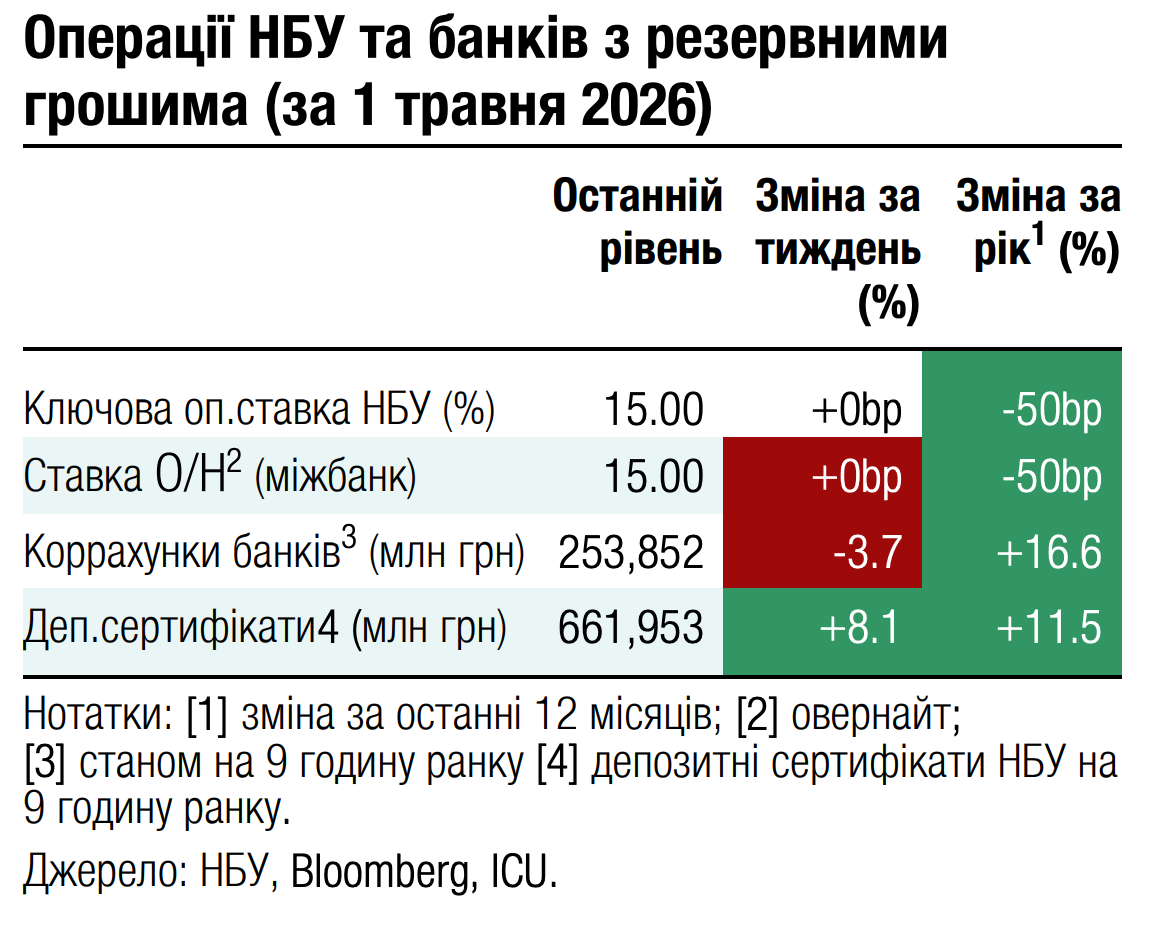

Погляд ICU: Національний банк дозволяє досить широкий діапазон коливань курсу гривні до долара США, однак не має особливого додаткового апетиту до девальвації гривні, тому не дозволив у квітні курсу гривня/долар перетнути березневий максимум 44.16 грн/$. Національний банк зараз очікує на вищий рівень інфляції, ніж у січневому прогнозі, тож збирається відкласти пом'якшення монетарної політики на наступний рік і відповідно намагатиметься максимально зберігати привабливість гривневих активів досить високою. Щоб досягти цієї цілі та не допустити надмірного прискорення інфляції, НБУ навряд чи суттєво змінить свою курсову політику, зберігаючи низькі темпи девальвації гривні. Відповідно, ми зберігаємо свій прогноз курсу на кінець року на рівні 45 грн/$.

Економіка: НБУ погіршує макроекономічний прогноз

НБУ зберіг облікову ставку на рівні 15.0% і тепер очікує, що вона залишатиметься незмінною до квітня 2027 року.

Перегляд прогнозу відображає вищу за очікувану інфляцію, погіршення інфляційних очікувань домогосподарств та зростання світових цін на енергоносії внаслідок ескалації війни на Близькому Сході. Ціни на пальне різко зросли в останні тижні, а прямий і вторинний ефекти перенесення, за оцінками, підштовхнуть інфляцію на кінець року вище за січневий прогноз у 7.5% — тепер вона прогнозується на рівні 9.4% р/р у грудні. НБУ зазначив, що підвищення ставки можливе в разі подальшого погіршення інфляційних очікувань і наближення фактичного ІСЦ до двознакових значень.

Припущення щодо зовнішнього фінансування залишаються в межах січневого базового сценарію: пакет допомоги ЄС на суму 90 млрд євро у рамках Ukraine Support Loan та траншів програми МВФ розглядаються як базовий варіант. Міжнародні резерви залишаються на високому рівні, забезпечуючи буфер для стабільності валютного ринку.

Погляд ICU: Переглянута траєкторія облікової ставки — без змін до квітня 2027 року — відповідає нашій оцінці, згідно з якою цикл пом'якшення фактично призупинено на тривалий період. Підвищення ставки залишається малоймовірним сценарієм, а не базовим, і можливе лише в разі стійкого погіршення динаміки ІСЦ та інфляційних очікувань. Ми не бачимо підстав для відновлення циклу зниження раніше середини 2027 року за відсутності суттєвого та широкого поліпшення інфляційної ситуації та зовнішніх ризиків.

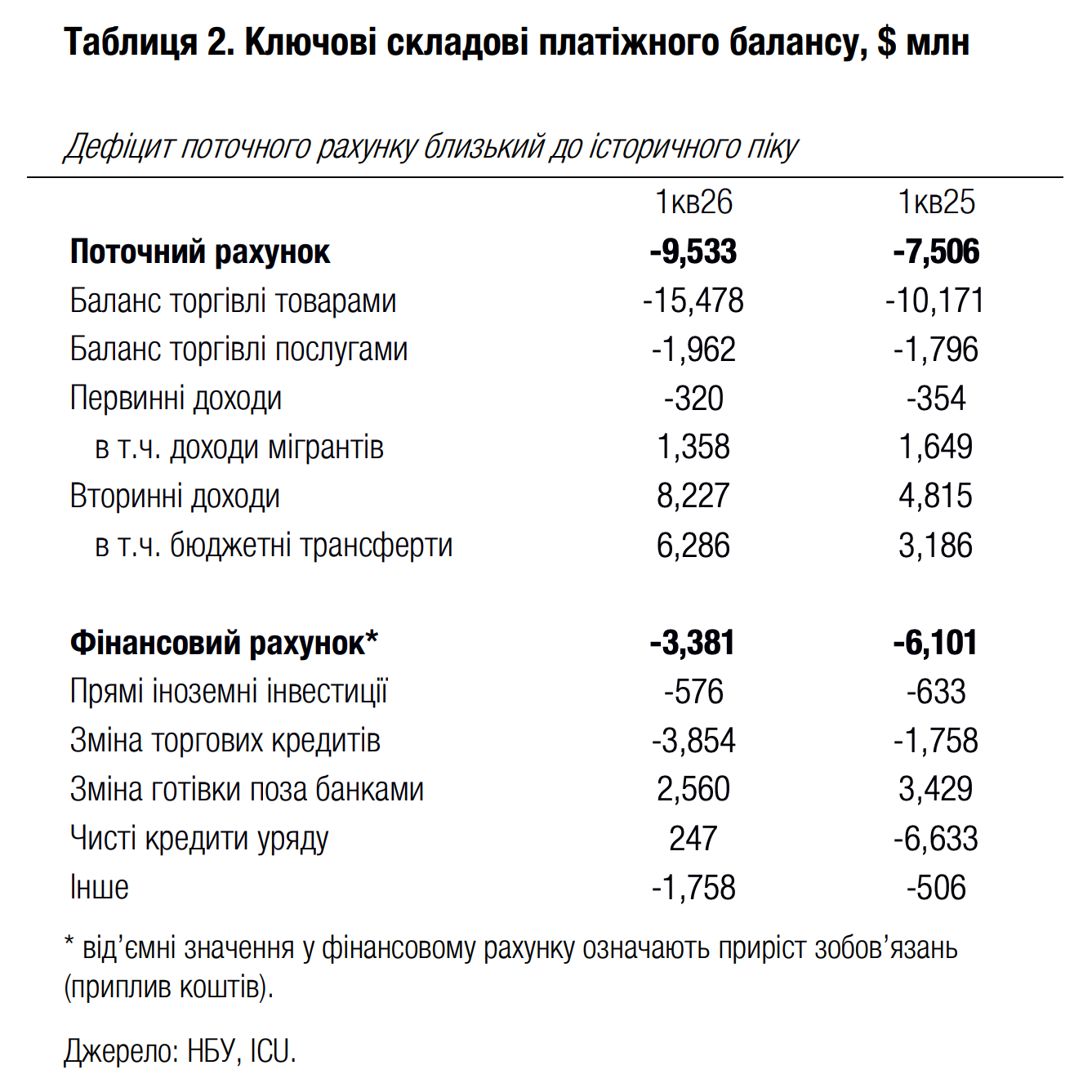

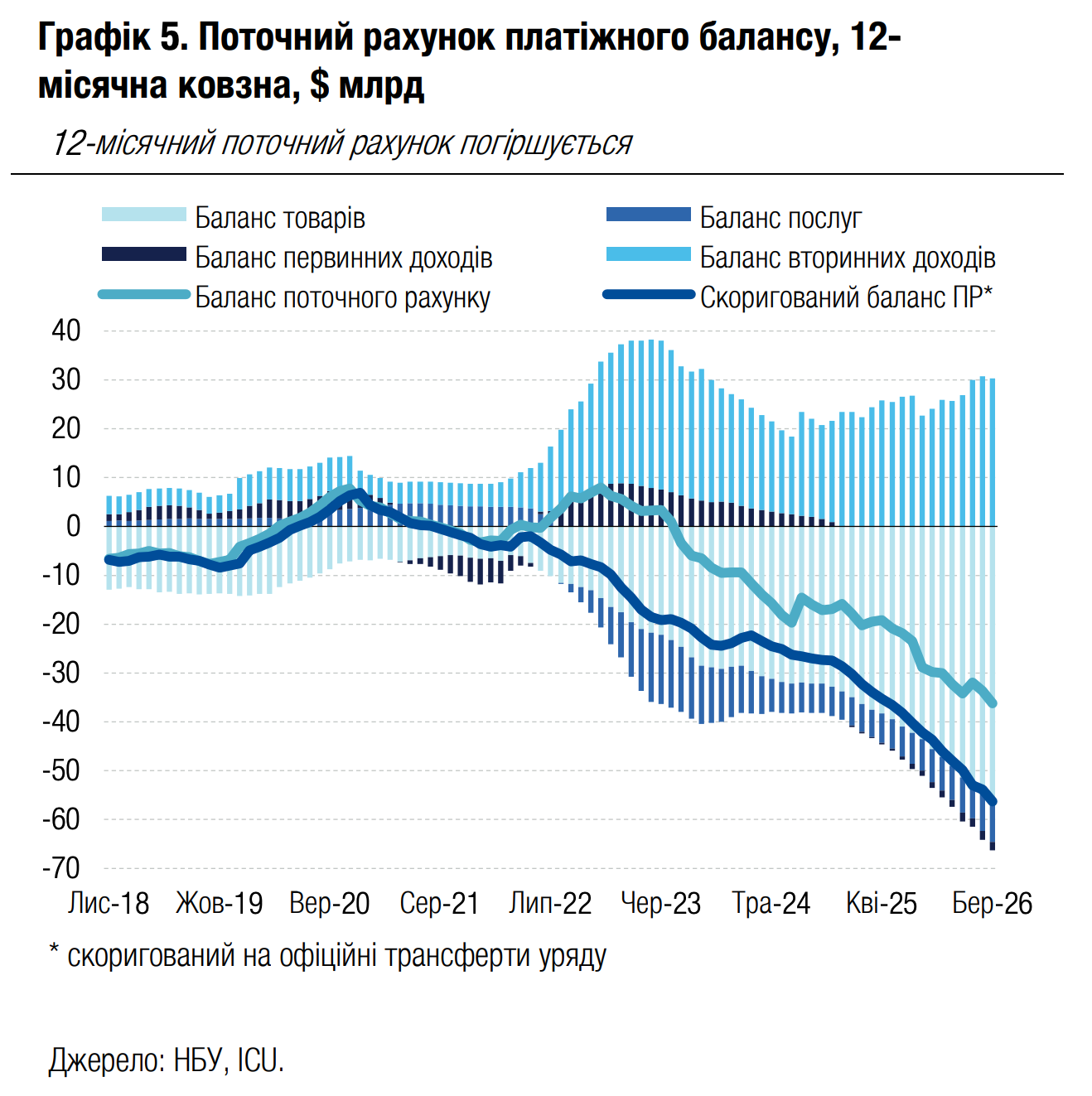

Економіка: Баланс зовнішніх рахунків погіршився в 1кв26

Дефіцит поточного рахунку сягнув $9.5 млрд у 1кв26 порівняно з $7.5 млрд у 1кв25 через різке зростання дефіциту зовнішньої торгівлі товарами.

Імпорт товарів зріс на третину відносно 1кв25 переважно через більші поставки транспортних засобів, машинного обладнання та мінеральної сировини, зокрема пального. Натомість експорт майже не змінився в річному вимірі, тож квартальний дефіцит торгівлі товарами сягнув $15.5 млрд – це близько до історичних максимумів. Баланс торгівлі послугами практично не змінився: як імпорт, так і експорт послуг залишилися близькими до минулорічних рівнів. Баланс первинних доходів також не змінився суттєво, адже зниження доходів українських працівників за кордоном було компенсовано зниженням дивідендних та процентних доходів нерезидентів в Україні. Профіцит вторинних доходів різко зріс до $8.2 млрд переважно завдяки надходженню в Україну грантової допомоги через механізм ERA.

Фінансовий рахунок залишився в профіциті в 1кв26 попри те, що протягом кварталу не було надходжень офіційних кредитів на рахунки уряду (зовнішня фінансова допомога надавалася Україні у вигляді грантів). Ключовий канал припливу валюти за фінансовим рахунком – скорочення обсягів зовнішніх торгових кредитів (зокрема повернення валютної виручки експортерами). Доповнювали припливи надходження прямих іноземних інвестицій, але значно меншою мірою. Збільшення іноземної готівки поза банками (купівля та зняття населенням із рахунків готівкової валюти) було ключовим каналом відпливу валюти, але обсяги знизилися на чверть порівняно з 1кв25.

Припливи за фінансовим рахунком були не достатніми для того, щоб компенсувати дефіцит поточного рахунку, тож резерви НБУ перебували протягом кварталу під тиском – вони скоротилися на 9% до $52.0 млрд.

|  |

Погляд ICU: Дисбаланси зовнішніх рахунків продовжують зростати, проте регулярні надходження офіційного фінансування від партнерів їх повністю перекривають. Оскільки Ukraine Support Loan від ЄС нещодавно було остаточно затверджено, ми очікуємо збереження подібних закономірностей із зовнішніми рахунками принаймні до кінця 2027 року. Хоча надходження міжнародних грантів та кредитів залишатимуться значними, подальше розширення дефіциту поточного рахунку – це тривожний сигнал, що, ймовірно, і надалі змушуватиме НБУ зберігати тенденцію до поступового послаблення курсу гривні.