|  |

|  |

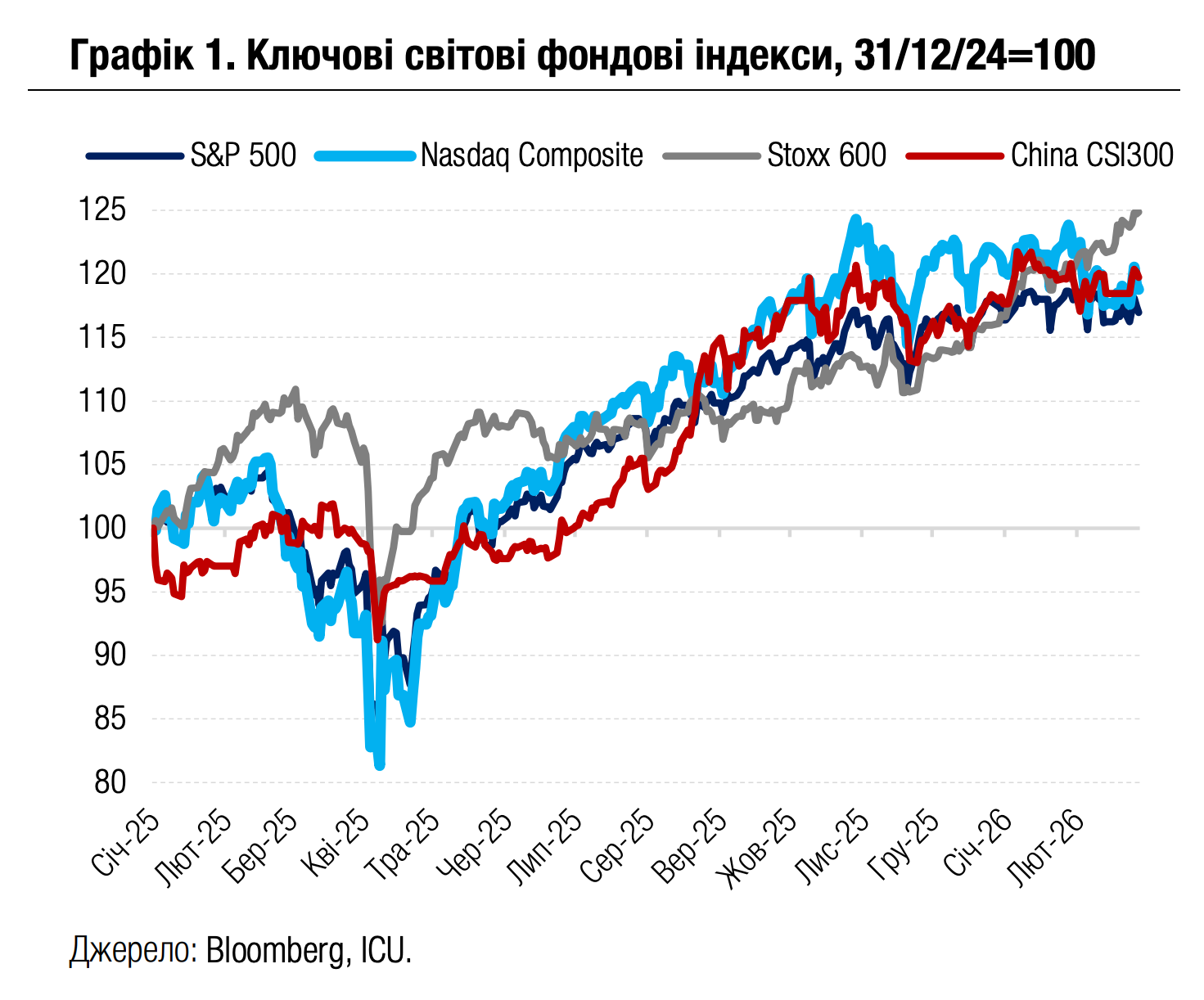

Ринки: Втома від ШІ посилює втечу від ризиків

Минулого тижня нова хвиля побоювань негативних наслідків розповсюдження ШІ тиснула на індекси акцій США. Втеча капіталів із ринків акцій вчергове спричинила ралі дорогоцінних металів і суверенних облігацій розвинутих країн.

Додатковий поштовх до песимізму зробив аналітичний звіт маловідомої компанії Citrini Research, який представив гіпотетичний сценарій масового безробіття «білих комірців» і пригніченого споживання у 2028 році внаслідок розповсюдження ШІ. Згодом нерви інвесторів зазнали подальших випробувань через повідомлення від стартап-компанії Anthropic про можливість модернізації з допомогою ШІ однієї з програмних мов, що використовуються на комп’ютерах IBM. За тиждень акції IBM увпали більше ніж на 5%.

Ще одна очікувана подія минулого тижня, оприлюднення фінансового звіту компанії Nvidia за 4кв25, не змогла покращити настрої. Доходи від продажів і прибутки компанії значно перевершили прогнози аналітиків, а керівники компанії під час презентації звіту зробили все від них залежне, щоб вгамувати побоювання інвесторів. Натомість після оголошення результатів значна кількість ринкових гравців вирішили зафіксувати прибутки і вийти з позицій в акціях Nvidia, які за тиждень втратили більше ніж 7% вартості, негативно вплинувши на всі провідні фондові індекси. Індекс S&P 500 знизився за тиждень на 0.4%, Nasdaq 100 на 0.2%.

Разом із відпливом капіталів з американського ринку акцій підвищився попит на традиційні малоризикові активи, зокрема на золото (+3% за тиждень), срібло (+11%) та інші дорогоцінні метали. Також суттєво укріпилась вартість суверенних облігацій розвинутих країн. Дохідності десятирічниінх казначейських облігацій США впали за тиждень на 15 б.п. до 3.94%. Впали дохідності ій європейських десятирічних суверенів: німецьких на 9 б.п. до 2.64%, британських на 12 б.п. до 4.23%, французьких на 8 б.п. до 3.22%.

Водночас ціни на енергоносії продовжили зростати на тлі збільшення ймовірності військового зіткнення США з Іраном. Ціни на нафту марки Brent зросли за тиждень ще на 1% до $72.5 за барель, а на природний газ ув Європі – на 2% до $398 за тис. куб. м.

|  |

Погляд ICU: Подальший відплив капіталів із ринків акцій до «безпечних гаваней» і зростання цін на енергоносії будуть залежати найближчим часом у значній мірі від тривалості і руйнівних наслідків військового конфлікту між Іраном та США з їхніми союзниками. Наразі зберігається велика ймовірність того, що бойові дії не будуть тривалими.

У більш довгостроковій перспективі, незважаючи на страхи інвесторів щодо можливих негативних наслідків ШІ для деяких секторів економіки, S&P 500 та інші американські індекси акцій зберігають добрі шанси на зростання. Прогнози аналітиків та очікування самих компаній говорять про високу ймовірність двозначного зростання прибутків багатьох провідних корпорацій цього року. Цьому також сприятиме солідне зростання економіки США. Впровадження ШІ може зробити вагомий внесок у це зростання і перекрити негативний ефект від втрат вразливих до ШІ бізнесів.

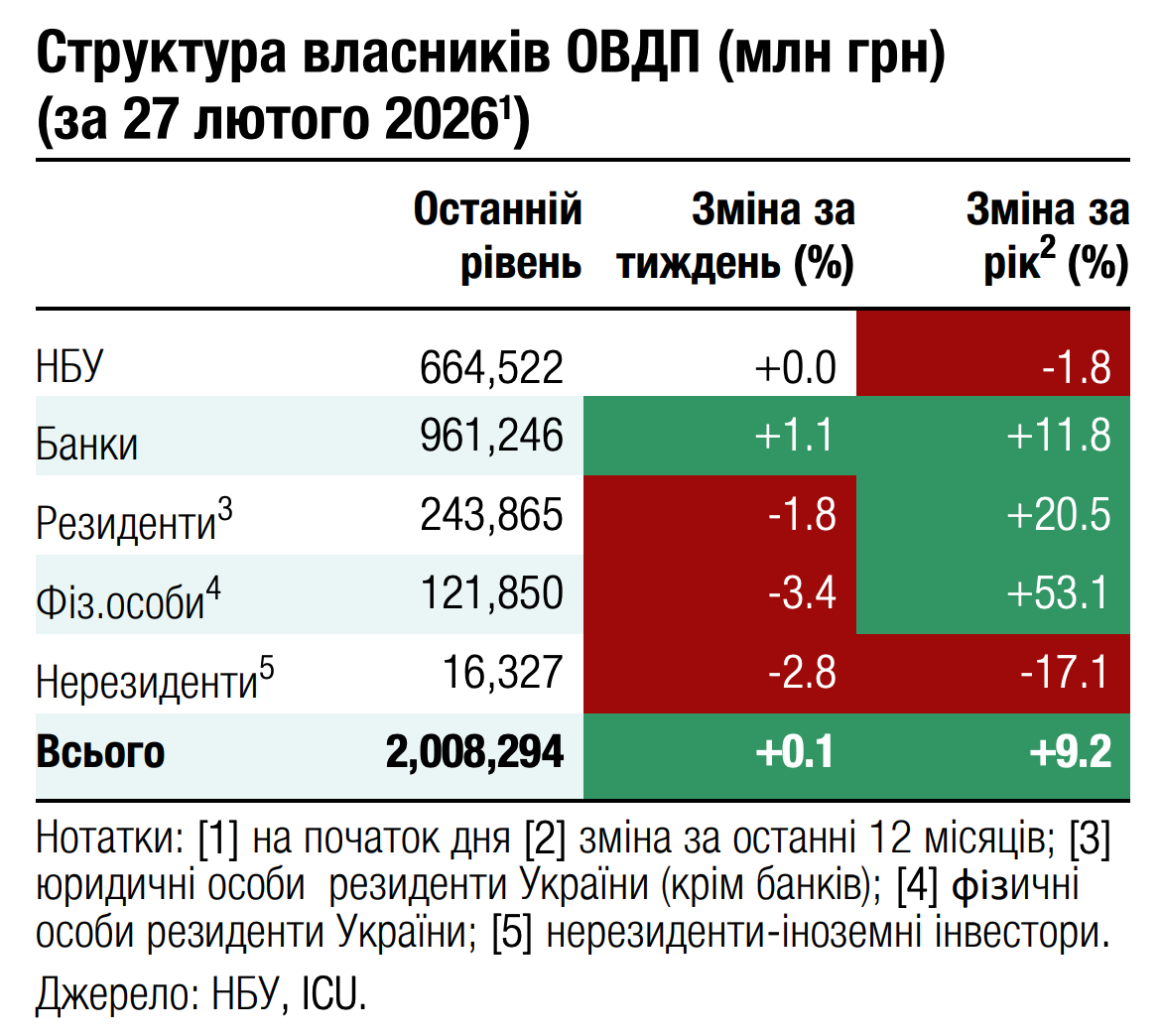

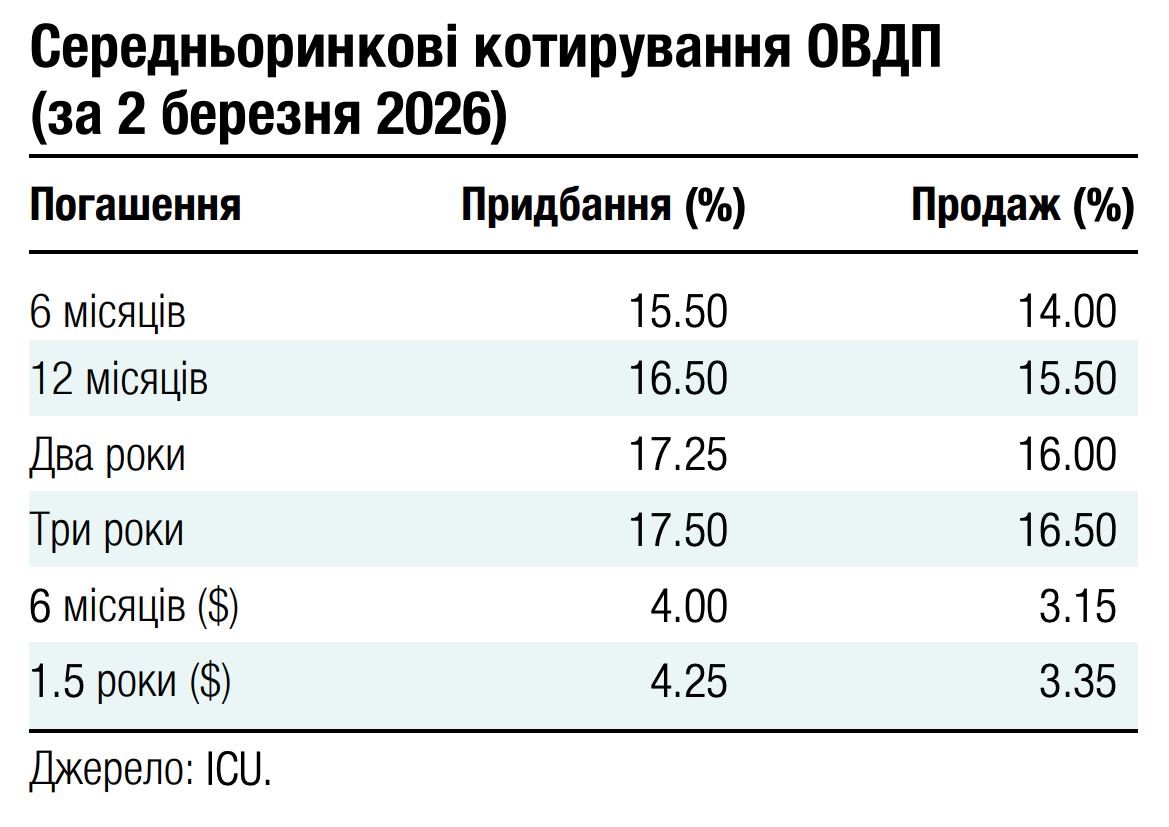

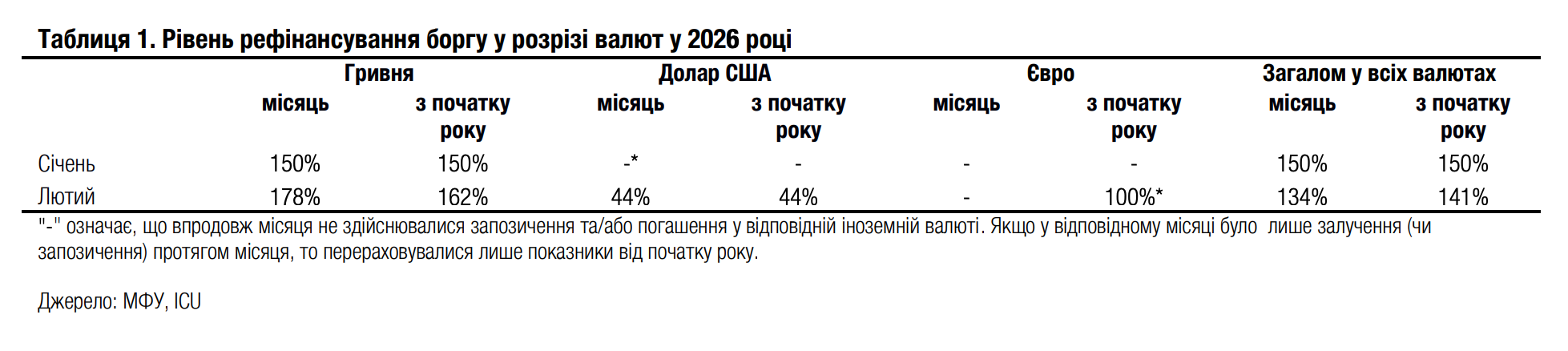

Облігації: Мінфін зберігає високий рівень роловеру

У лютому Мінфін продовжив активно позичати кошти в значно більших за погашення обсягах.

Міністерство фінансів погасило в лютому гривневих ОВДП на 28.6 млрд грн з урахуванням аукціону з обміну облігацій, а також $450 млн. Натомість на первинних аукціонах міністерство розмістило 51 млрд грн та $200 млн нових ОВДП. Таким чином за лютий роловер гривневого боргу склав 178%, а доларового – лише 44%. Додатково Мінфін розмістив ще 91 млн євро валютних ОВДП, але погашень у цій валюті не відбувалося.

Загалом за два місяці 2026 року рівень роловеру внутрішнього боргу загалом склав 141%, а в розрізі валют – 162% у гривні та 44% у доларах США. У євро наразі всі 91 млн євро – це чисті залучення.

Погляд ICU: Закон про держбюджет та нещодавно затверджена програма МВФ передбачають чисті погашення внутрішнього боргу за підсумками року. Попри це, Мінфін розпочав рік із дуже активних залучень і високого рівня рефінансування погашень. Наразі це може бути підстраховка на випадок можливої затримки з отриманням фінансування від ЄС, однак ми очікуємо, що в підсумку міністерство орієнтуватиметься скоріш на 100% роловер, ніж на чисті погашення за підсумками року.

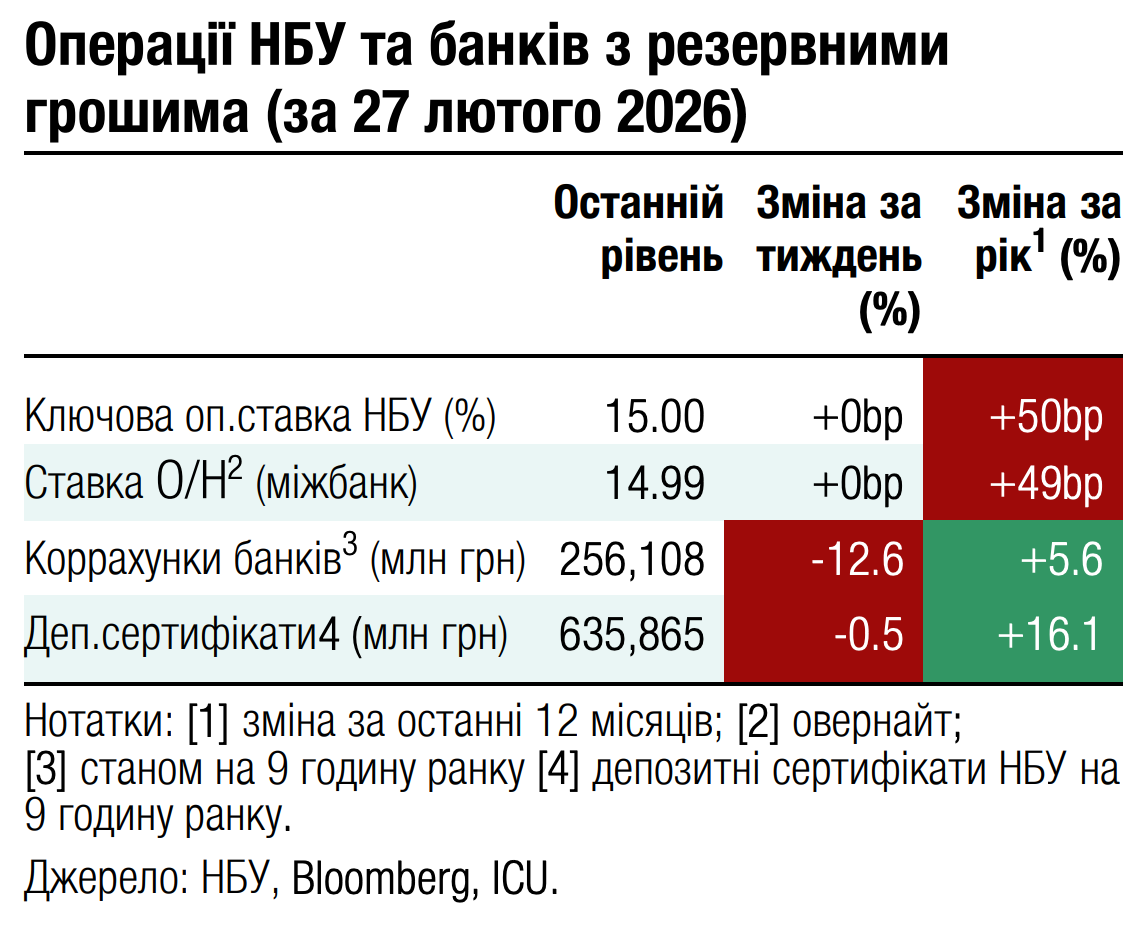

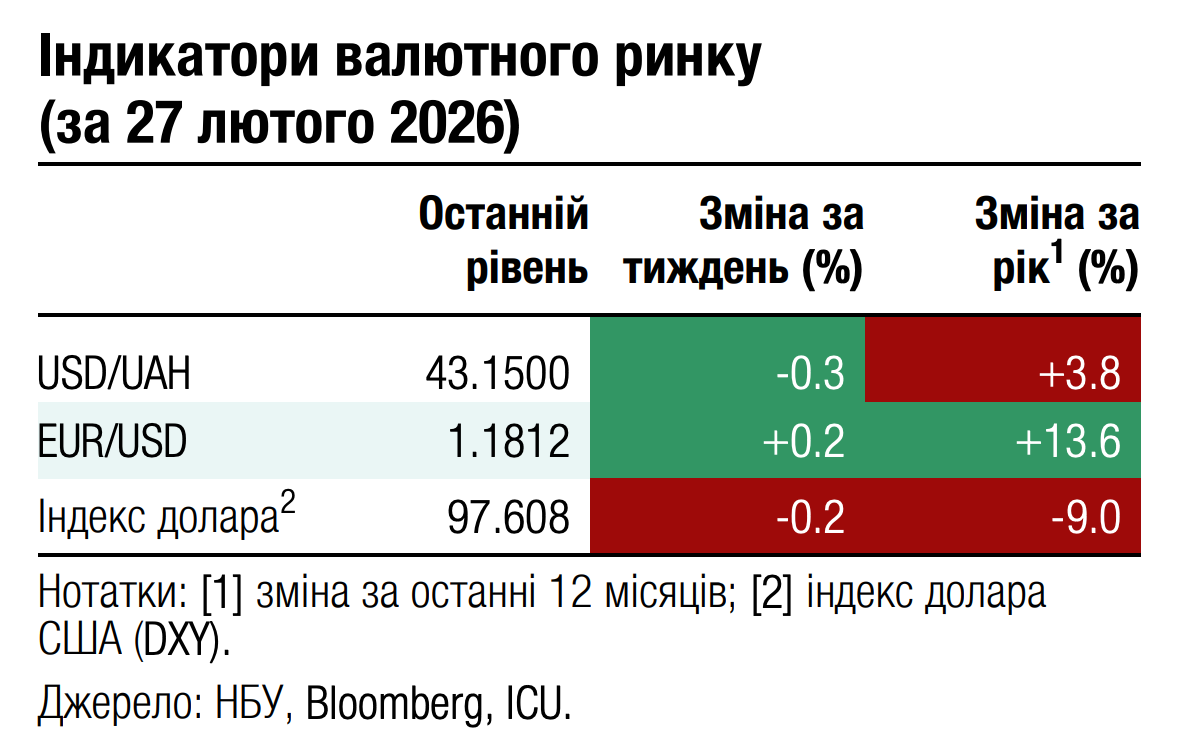

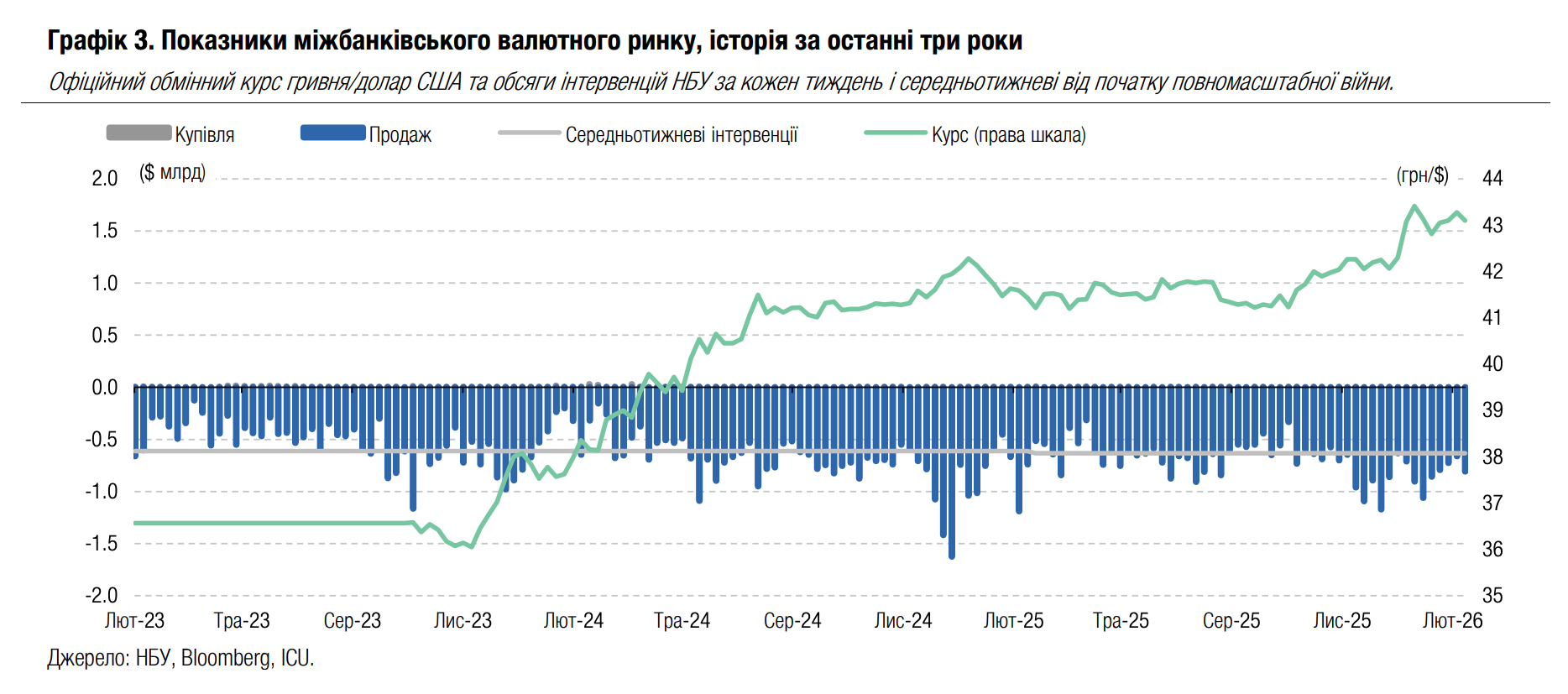

FX: НБУ стримує коливання курсу попри підвищений дефіцит валюти

Минулого тижня НБУ посилив курс гривні попри збільшення інтервенцій та вищий дефіцит валюти на ринку.

Дефіцит валюти на ринку за чотири робочі дні минулого тижня склав $541 млн, що на 41% більше від аналогічного періоду попереднього тижня. Суттєво зріс попит на валюту на міжбанківському ринку, на 49% до $471 млн, тоді як у роздрібному сегменті дефіцит майже не змінився. Щоб задовольнити підвищений попит, НБУ довелося збільшити інтервенції майже на чверть порівняно з попереднім тижнем до $810 млн, і більше третини з них було здійснено в середу.

Водночас такими інтервенціями НБУ не дозволив дефіциту вплинути на курс гривні. За тиждень Нацбанк навіть посилив гривню на 0.4% до 43.10 грн/$. За лютий гривня послабшала відносно долара США на 0.7%, а з початку року – на 1.8%.

Погляд ICU: Національний банк чітко продемонстрував минулого тижня, що в нього відсутній апетит до девальвації, тож наближення курсу гривні до рівня 43 грн/$ – лише питання часу. Нова програма МВФ передбачає достатнє фінансування для того, щоб НБУ мав можливість контролювати валютний ринок та обмінний курс в осяжному майбутньому, однак МВФ чітко наполягає на більшій курсовій гнучкості (див. коментар нижче). Тож ми зберігаємо очікування щодо девальвації гривні до рівня 45 грн/$ до кінця року.

Економіка: МВФ затвердив нову програму EFF для України

Рада директорів МВФ затвердила нову чотирирічну програму EFF для України обсягом $8.1 млрд, із яких $1.5 млрд надійдуть найближчим часом.

Базовий сценарій програми передбачає завершення війни до кінця 2026 року, у той час як несприятливий припускає тривале продовження бойових дій і поступову трансформацію війни в заморожений конфлікт у 2028 році. Головне в програмі те, що Україна має отримати достатні обсяги зовнішнього фондування для того, щоб зберегти макроекономічну стабільність протягом наступних чотирьох років. Загальний пакет фондування за базовим сценарієм складе $136.5 млрд, із яких $101.2 млрд має надійти від ЄС. Пакет фондування дещо більший – $146.3 млрд – у несприятливому сценарії. МВФ очікує, що завдяки щедрій зовнішній допомозі резерви НБУ зростуть до $65.5 млрд наприкінці 2026 року та до $73.4 млрд наприкінці 2027 року. Дефіцит бюджету залишатиметься високим – 19.3% ВВП у 2026 році та 17.8% у 2027 році, однак зовнішні позики та гранти практично повністю його перекриють у наступні два роки. Нова програма МВФ передбачає ряд структурних маяків, що переважно фокусуються на податкових заходах та структурних реформах. Деякі з цих заходів та реформ можуть бути соціально чутливими.

Погляд ICU: Параметри нової програми та значний пакет зовнішньої фінансової підтримки означають, що уряд та НБУ матимуть достатньо ресурсів, щоб забезпечувати макроекономічну стабільність в осяжному майбутньому. НБУ матиме достатньо ресурсів, щоб повністю контролювати валютний ринок та курс гривні. Однак МВФ досить однозначно підкреслює, що очікує більшої курсової гнучкості (по суті більшої девальвації) для недопущення накопичення зовнішніх дисбалансів та збереження міжнародних резервів. Із урахуванням цього ми очікуємо, що НБУ протягом року послаблюватиме гривню та вбачаємо курс наприкінці 2026 року на рівні 45 грн/$. Головне занепокоєння в меморандумі викликають занадто оптимістичні припущення про зниження зовнішніх дисбалансів (без урахування офіційного фондування) із 2028 року. Ми вважаємо, що проблема дисбалансів більш значна та більш тривала, тож після 2027 року може знадобитися суттєве пристосування обмінного курсу для зниження дисбалансів.