|  |

|  |

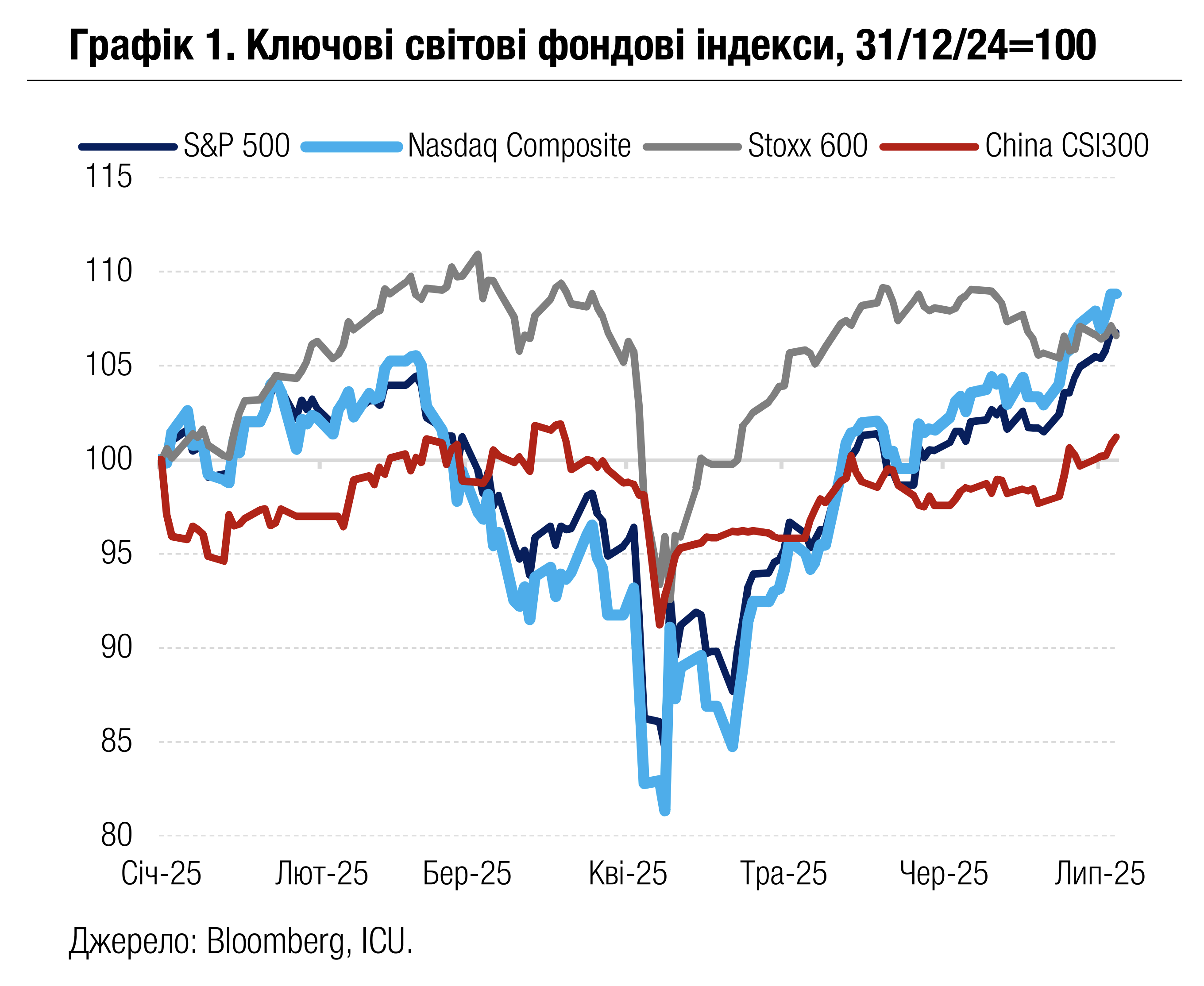

Ринки: Ринки акцій зберігають оптимізм

Фондові індекси США оновили рекордні максимуми після того, як серія ключових даних підтвердила сильний стан американської економіки, а на полях перемовин США з торговельними партнерами переважав позитивний новинний фон.

Кількість нових робочих місць у США в червні значно перевищила прогнози економістів, а рівень безробіття склав 4.1% у порівнянні з очікуваними 4.3%. Крім того, індекси опитувань менеджерів закупівель PMI також виявились кращими за очікування як у виробничому секторі, так і в секторі послуг.

Тим часом у відповідь на різкі випади Дональда Трампа Канада скасувала цифровий податок на компанії США, після чого обидві країни відновили перемовини щодо укладання торговельної угоди. Також було укладено торговельну угоду між США та В’єтнамом, згідно з якою 20% митом обкладатимуться в’єтнамські товари на американському ринку, а також 40% митом - товари імпортовані через В’єтнам до США з третіх країн. Крім того, американська адміністрація скасувала нещодавно введені ліцензійні обмеження на імпорт китайського програмного забезпечення до США в рамках нещодавно досягнутих домовленостей між обома країнами. Водночас переговори США з іншими ключовими партнерами залишаються складними, і більшість із них навряд чи завершиться до встановленого терміну 9 липня. Як заявили в адміністрації Трампа, США почнуть незабаром розсилати країнам повідомлення про відновлення високих імпортних мит у разі неукладеної угоди.

Утім, ринки акцій були схильні фокусуватись на позитивних новинах: за підсумками тижня індекс S&P 500 оновив рекорд і зріс на 1.7%, а інший американський індекс Nasdaq 100 додав 1.5%, також сягнувши рекордної позначки. На тлі досі не укладеної угоди між США та ЄС більш обережними залишались інвестори в європейські акції: індекс Stoxx 600 знизився за тиждень на 0.5%.

А втім, голова ФРС Джером Пауелл укотре відкинув припущення, що центральний банк може незабаром продовжити зниження ставок, зазначивши, що влітку інфляція в США може значно прискоритись. Він також додав, що зниження ставок може таки відбутися цього року, проте пізніше, ніж зараз очікується ринками. У відповідь трейдери знизили ймовірність зниження ставок за результатами липневого та вересневого засідань ФРС. На сильні макроекономічні дані США й риторику Пауелла також негативно відреагували боргові ринки: дохідності казначейських облігацій США зросли за тиждень найбільше серед суверенних паперів розвинутих країн – на 7 б.п. До 4.35% для десятирічних і на 13 б.п. До 3.88% для дворічних інструментів.

На ринках сировини минулого тижня переважало зростання цін, чому, зокрема, сприяв черговий виток послаблення долара США (-0.2% за тиждень за індексом DXY). Незважаючи на збільшений апетит до ризиків, знову посилився інтерес інвесторів до золота (+2%), платини (+4%) та інших дорогоцінних металів. Також інвестори активно нарощували позиції в контрактах на постачання пшениці (+4%) та кукурудзи (+3%) після активних розпродажів у попередні тижні.

|  |

Погляд ICU: На тлі відновленого апетиту до ризиків майже всі провідні індекси акцій світу повернулися до своїх максимальних рівнів, яких вони сягнули в лютому напередодні перших агресивних протекціоністських кроків адміністрації Трампа. До того ж фондові індекси США вже другий тиждень оновлюють рекордні максимуми. Навіть якщо страхи руйнівних наслідків торговельних війн у квітні були перебільшені, то зараз, навпаки, ринки виглядають занадто заспокоєними, а оцінки відносної ринкової вартості провідних акцій завищеними. Відтак ринки акцій зараз стають особливо вразливими до негативних подій, однією з яких може стати повернення високих мит для багатьох торговельних партнерів США.

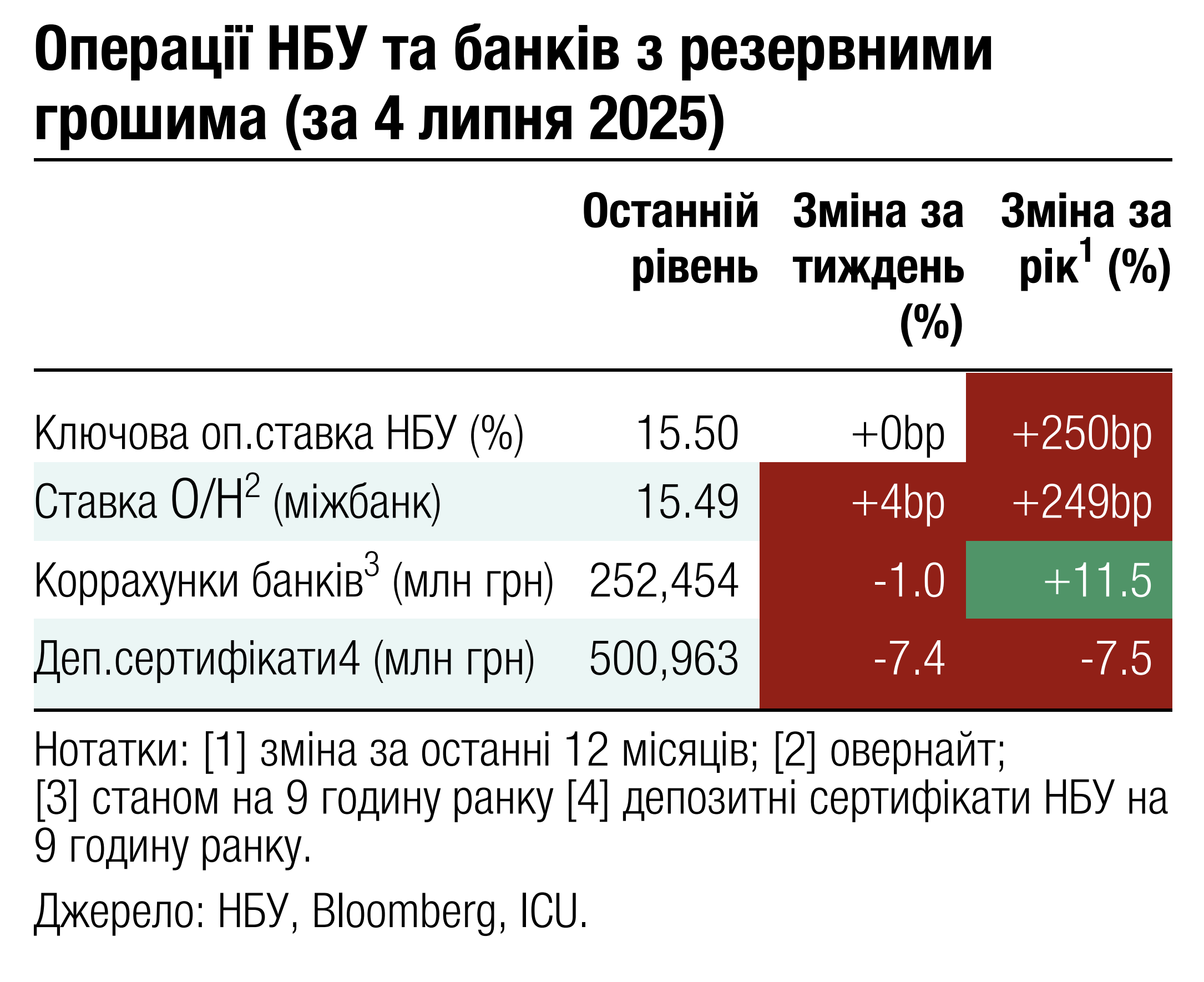

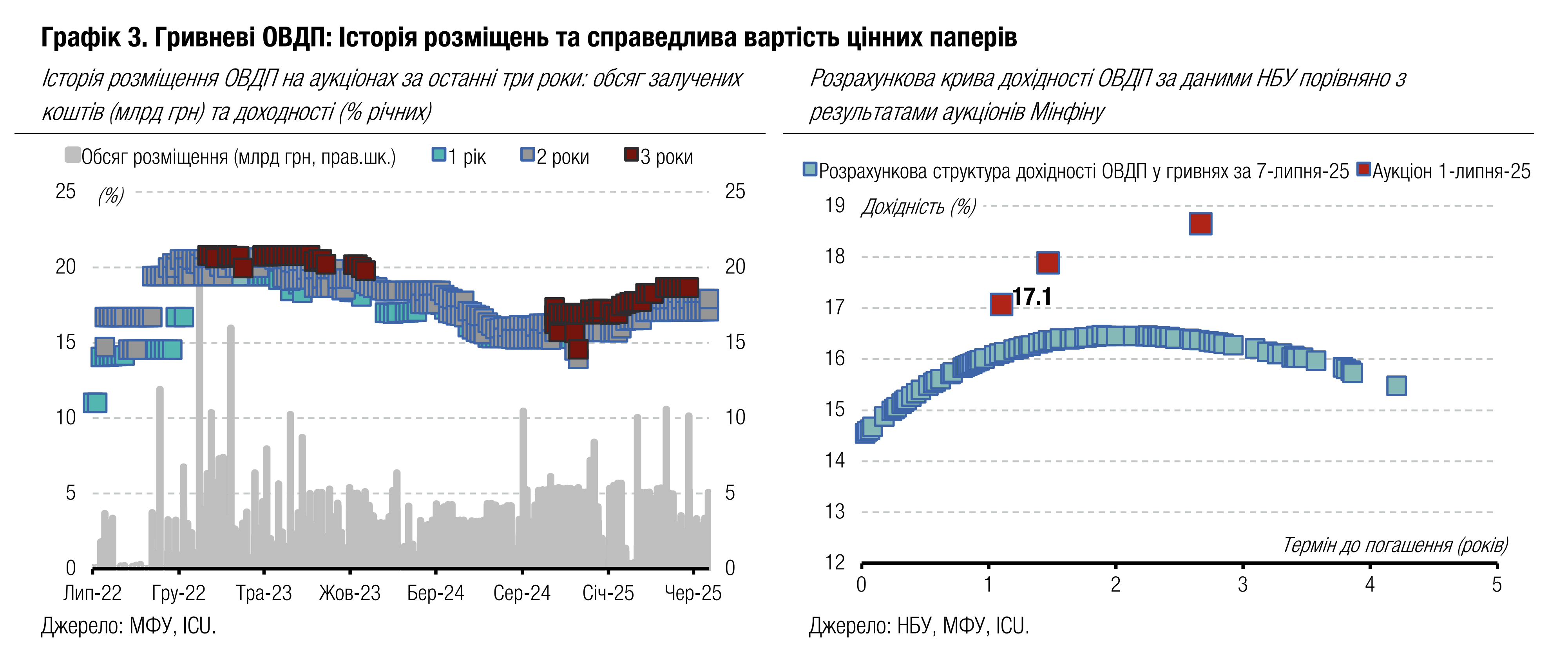

Облігації: Фокус інвесторів зміщується на довші папери

Міністерство фінансів збільшило розміщення 3.5-річних паперів, а на вторинному ринку торги змістилися в 1.8-річні папери.

Минулого тижня розміщення 15-місячних військових облігацій склало лише 0.9 млрд грн, тоді як понад 2/3 коштів було залучено від 3.5-річних звичайних облігацій та невеликої кількості учасників аукціону.

На завтра Мінфін анонсував розміщення звичного набору гривневих ОВДП з 15-місячних, 20-місячних та 3.5-річних облігацій. До нього додано дорозміщення валютних паперів у євро. На середу запланове погашення ОВДП на понад 190 млн євро, і Мінфін прагне його частково рефінансувати.

Вторинний ринок сфокусований на облігаціях з погашенням не раніше ніж через рік, на які прийшлося майже 75% всіх торгів. Більше ніж чверть всіх торгів ОВДП на вторинному ринку припала на військові облігації з погашенням у квітні 2027 року. Ще майже чверть усіх угод на вторинному ринку припала на резервні ОВДП з терміном погашення від року до майже чотирьох років, і 19% склала частка торгів звичайними облігаціями, які переважно погашаються не раніше 2027 року.

Погляд ICU: Гривневі ОВДП наразі мають високу дохідність, яка в поточних умовах надає інвесторам достатню премію за ризики можливої помірної девальвації гривні. Минулого тижня відбувалося поступове зміщення інтересу – і на первинному, і на вторинному ринках – до паперів з терміном обігу більше року. Однак ми очікуємо стриманий попит на ОВДП на первинному ринку, поки остаточно не викристалізуються перспективи переходу НБУ до пом'якшення монетарної політики.

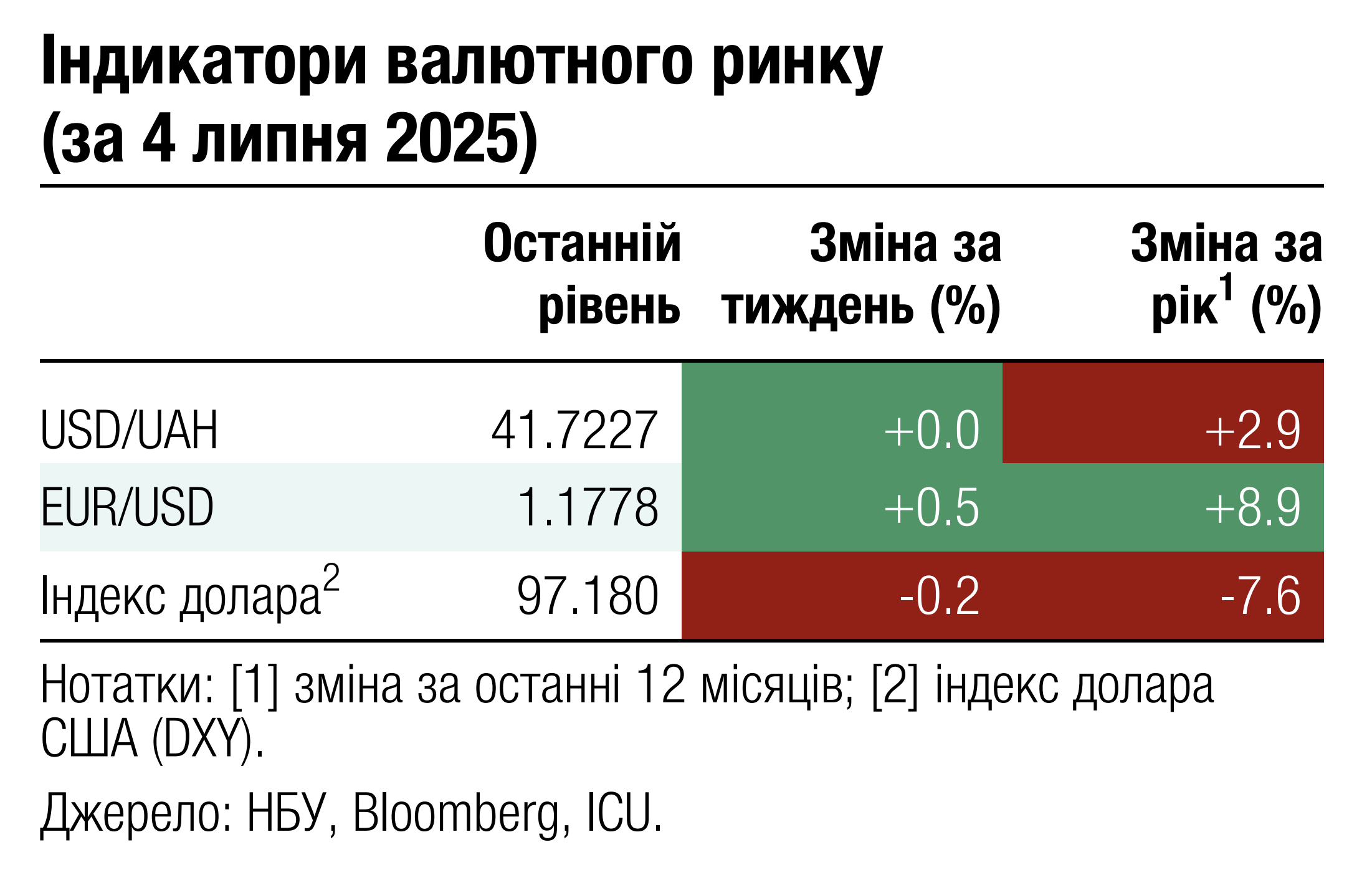

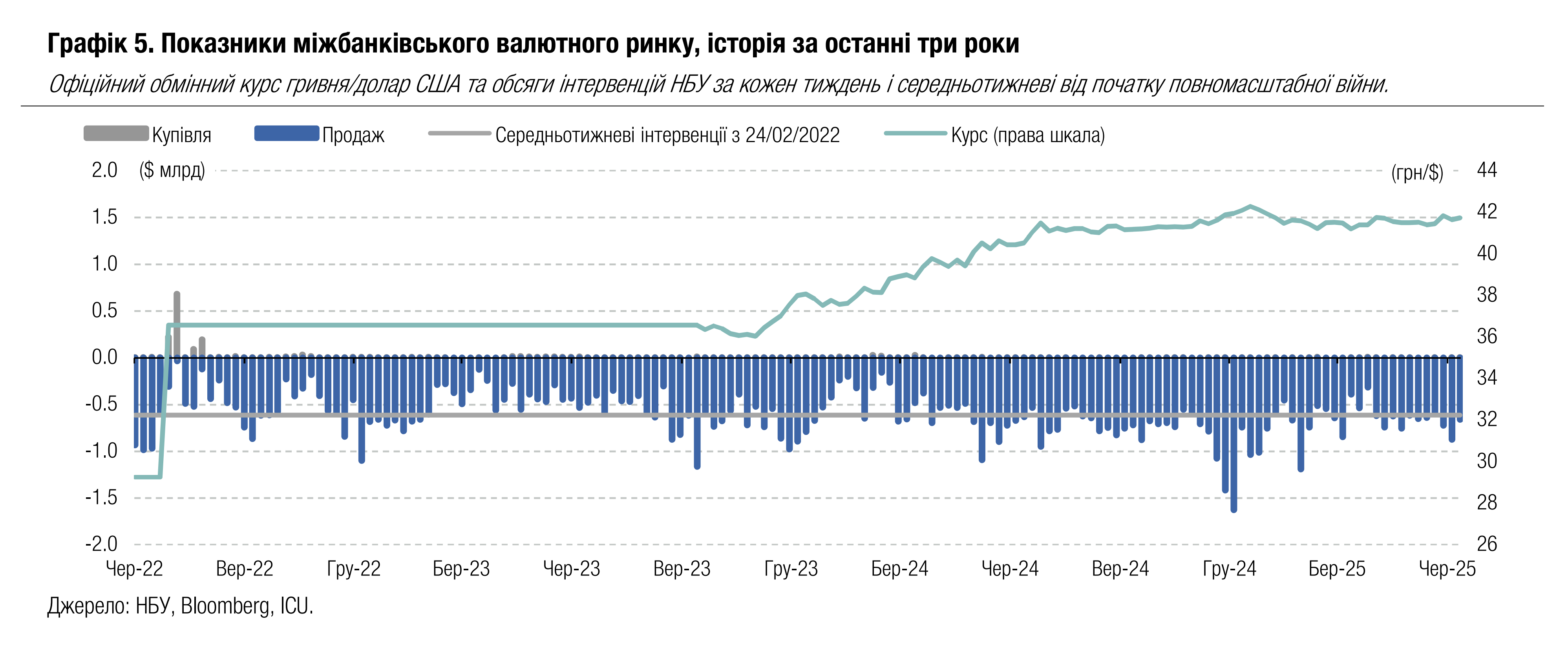

FX: Дефіцит валюти незначно зменшився

Обсяги чистої купівлі валюти минулого тижня зменшилися, що допомогло НБУ втримати коливання курсу гривні в дуже вузькому діапазоні та зменшити інтервенції.

Попит на валюту на міжбанківському валютному ринку минулого тижня поступово зменшувався, і середньоденна чиста купівля вже знизилася до $86 млн зі $125млн у попередній тиждень. Загалом за чотири робочі дні чиста купівля валюти зменшилася на 20% до $343 млн.

Водночас на початку місяця традиційно активізувалася купівля валюти в роздрібному сегменті. Внаслідок оновлення лімітів для фізичних осіб купівля валюти через мобільні додатки банків зросла майже удвічі, а чиста купівля валюти населенням загалом збільшилася на третину до понад $75 млн.

Національний банк продав за тиждень $661 млн з міжнародних резервів. НБУ в понеділок ослабив офіційний курс гривні до долара США на 14 копійок, але потім зберігав його в дуже вузькому коридорі, 41.72-41.82 грн/$. За тиждень офіційний курс гривні послабшав лише на 0.2%. Європейська валюта в Україні подорожчала минулого тижня на 0.7%, відображаючи як ослаблення гривні, так і подорожчання євро відносно долара США на 0.5% за підсумками тижня до майже 1.18.

Готівковий долар у системно важливих банках подорожчав за тиждень у середньому на 0.25% зі звуженням спреду між курсами купівлі та продажу, до 41.5-42 грн/$, а деякі з них продавали американську валюту за курсом більше 42 грн/$.

Погляд ICU: Протягом весни та червня долар суттєво послабшав відносно євро, тож і ефективний курс гривні дещо девальвував. Тому НБУ наразі має додаткові аргументи тримати курс гривні відносно долара міцним, тим паче за наявності достатнього ресурсу для інтервенцій.

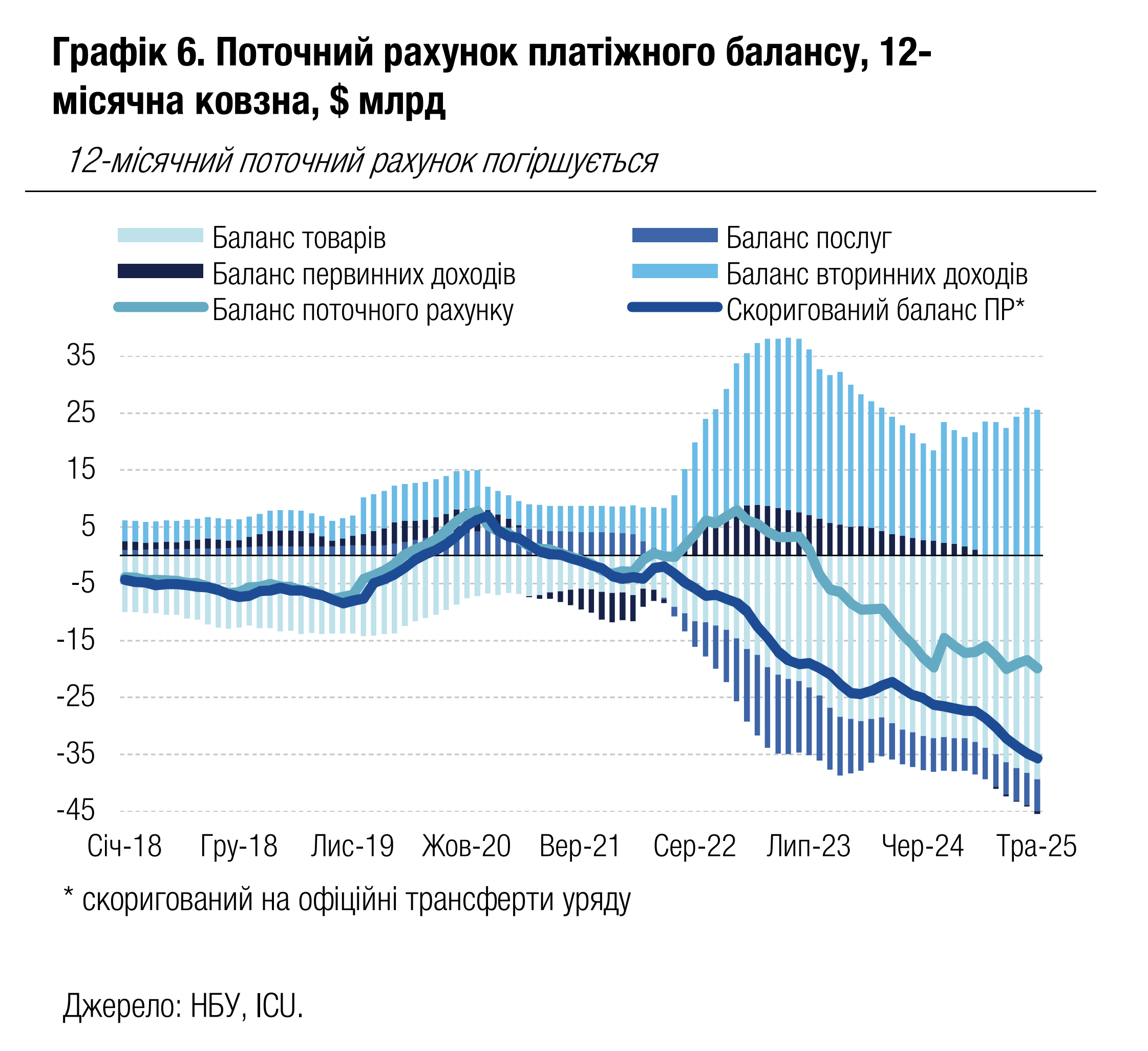

Економіка: Дефіцит поточного рахунку рекордно великий у травні

У травні дефіцит поточного рахунку сягнув рекордного значення $3.5 млрд через значний дефіцит зовнішньої торгівлі.

Дефіцит зовнішньої торгівлі товарами зріс до $3.6 млрд у травні та до $17.2 млрд за 5м25 – це суттєве погіршення порівняно з $11.7 млрд за 5м24. Зростання дефіциту переважно було обумовлене більшим імпортом енергозберігаючого обладнання та природного газу. За 5м25 імпорт товарів зріс на 17%, а експорт скоротився на 4%. Дефіцит торгівлі послугами залишився в травні практично незмінним порівняно з попереднім роком. Баланс рахунку первинних доходів уже три місяці є близьким до нуля, оскільки доходи українських мігрантів за кордоном нівелюються відпливами доходів нерезидентів від прямих інвестицій та кредитів. Оскільки Україна не отримувала значних бюджетних грантів у травні, профіцит рахунку вторинних доходів був нижчим за середні показники попередніх періодів.

Чисті припливи коштів за фінансовим рахунком склали в травні близько $1.5 млрд завдяки кредиту від ЄС обсягом 1 млрд євро за програмою ERA, а також скороченню (поверненню) торгових кредитів. Загалом баланс зовнішніх рахунків за результатами травня був від’ємним на рівні $2.0 млрд, а за 5м25 був у невеличкому плюсі на рівні $0.5 млрд. Тож резерви НБУ протягом травня скоротилися на 5%, проте від початку року зросли на 2% до $44.5 млрд.

|  |

Погляд ICU: Ми очікуємо, що поточні закономірності платіжного балансу збережуться в наступні 9-12 місяців: поточний рахунок буде глибоко дефіцитним, а припливи за фінансовим рахунком його з надлишком перекриють (переважно завдяки пільговому фондуванню від партнерів). З урахуванням цього ми очікуємо зростання міжнародних резервів до рівня понад $50 млрд наприкінці року, що дасть НБУ можливість підтримувати курс гривні відносно долара стабільним. Однак у 2026 році припливи зовнішньої допомоги можуть скоротитися, що створить тиск як на резерви НБУ, так і на курс гривні.

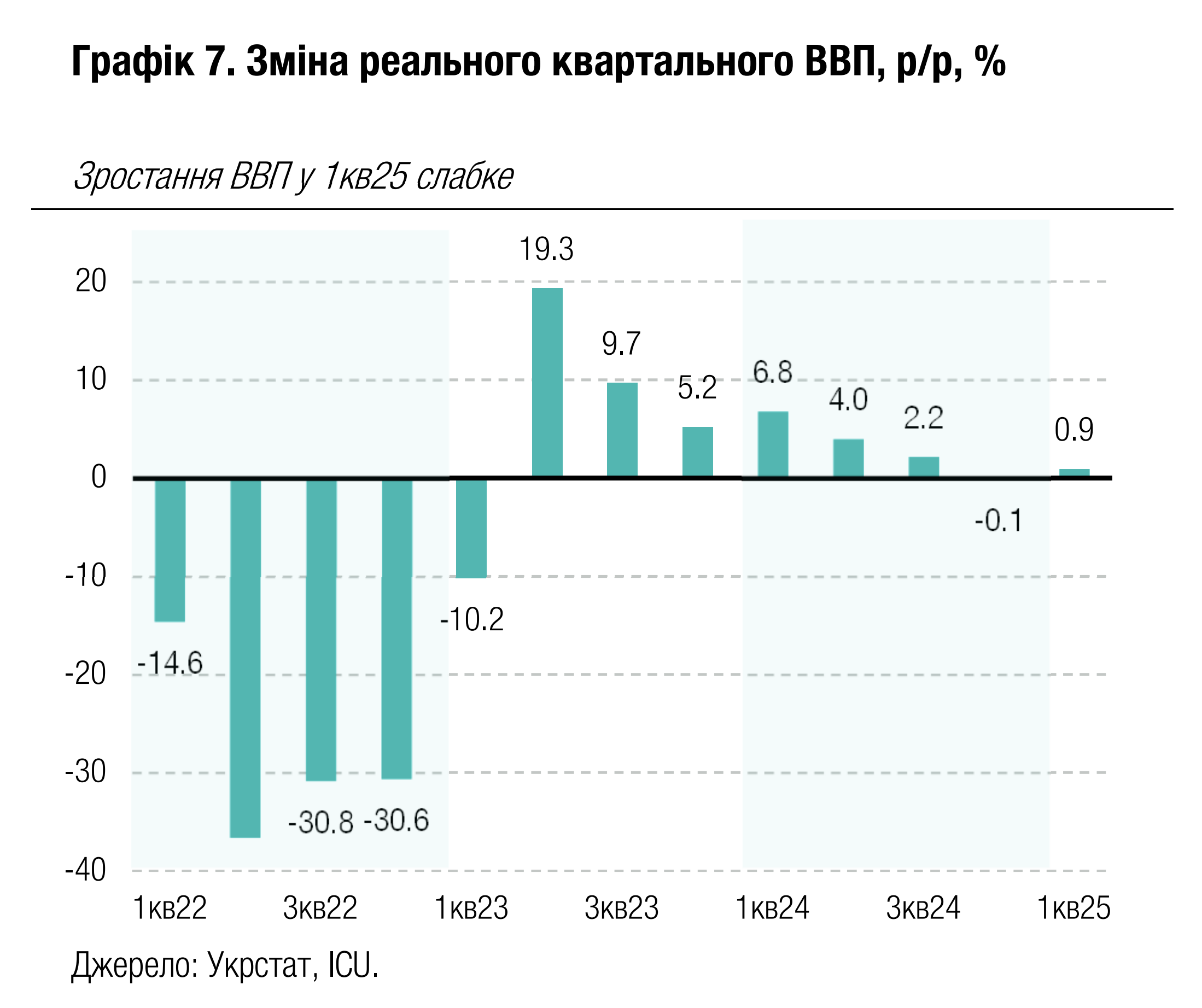

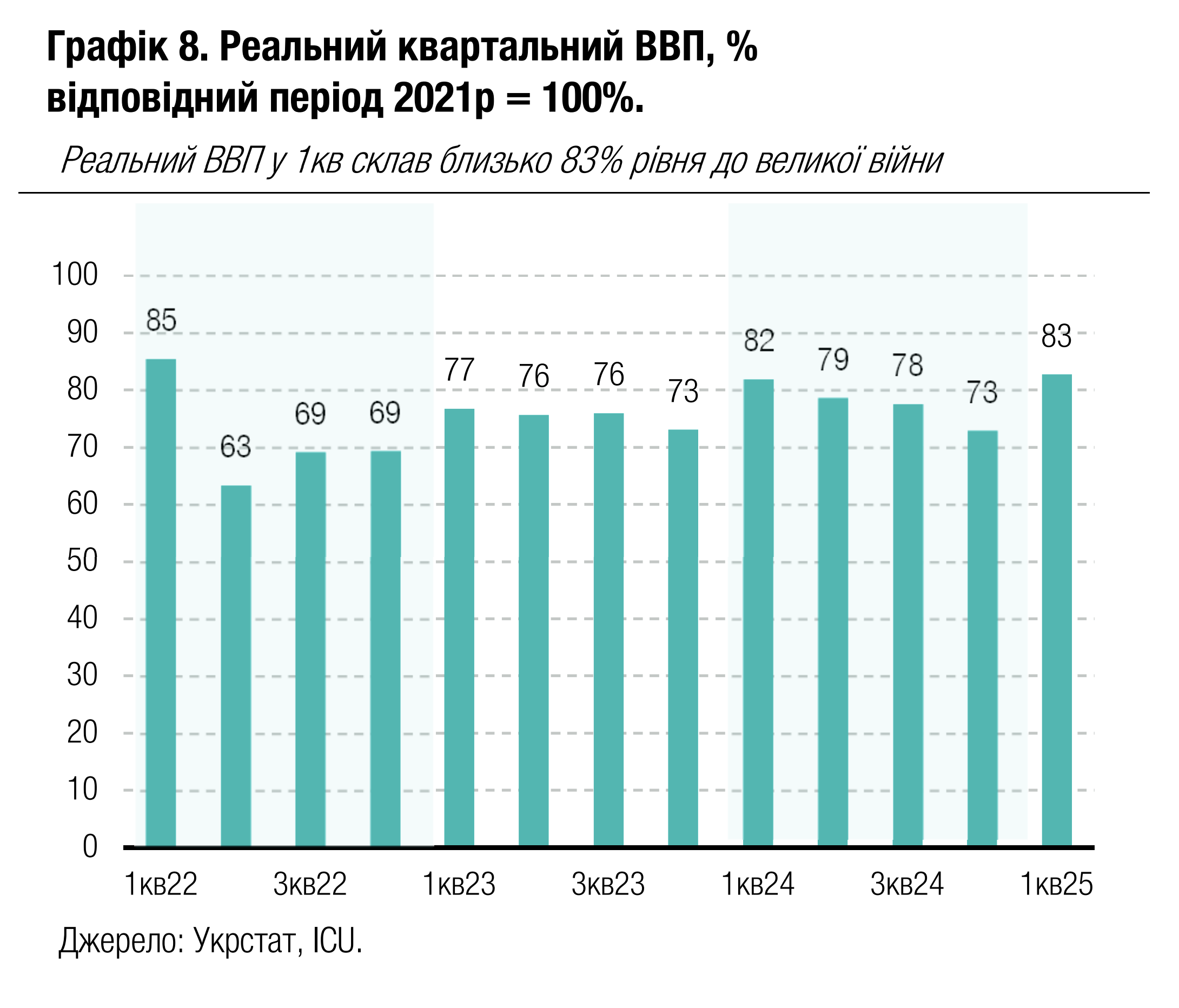

Економіка: ВВП ледь зріс у 1кв25

ВВП України зріс на 0.9% у 1кв25, сягнувши 83% рівня 2021 року – останнього повного довоєнного року.

|  |

Погляд ICU: Слабкі показники економічного зростання у 1кв25 були очікуваними через високу базу порівняння: у 1кв 24 економіка різко зросла на 6.8% р/р. Тож статистика за 1кв25 не змінює наше бачення річного зростання ВВП. Водночас наш прогноз може змінитися через погіршення перспектив зростання врожаю цьогоріч, адже погода знову не є дуже сприятливою для врожайності зернових та олійних. Зараз ми вбачаємо ризики для нашого прогнозу зростання ВВП у 2025 році на рівні 3.0%.

Економіка: МВФ затвердив 8-й перегляд програми EFF

Минулого тижня Рада директорів МВФ затвердила 8-й перегляд програми EFF для України та погодила черговий транш кредиту обсягом $0.5 млрд.

Ключові висновки з меморандуму МВФ є наступними:

- Україна виконала майже усі кількісні критерії та більшість структурних маяків;

- прогнози ВВП та інфляції залишилися незмінними порівняно з березневим переглядом: цьогоріч очікується економічне зростання на 2-3% та сповільнення інфляції до 9%. Прогноз дефіциту поточного рахунку дещо погіршено до 16.5% ВВП;

- фіскальний дефіцит у 2025 році збільшено на 2.5п.п. до 21.3% ВВП. Додатковий дефіцит буде переважно перекриватися запозиченнями з внутрішнього ринку;

- базовий сценарій МВФ передбачає значне зниження економічних дисбалансів у 2026 році – дефіцит бюджету має скоротитися до 10.1% ВВП, а дефіцит поточного рахунку – до 12.6% ВВП;

- сукупний пакет фінансової допомоги Україна збільшено на $4.1 млрд до завершення програми МВФ. Сукупна фінансова допомога Україні від МВФ та інших донорів має скласти $54.3 млрд у 2025 році (включно з $12.2 млрд як передфінансування на 2026-й рік), $22.2 млрд у 2026 році (включно з $11.1 млрд у вигляді буферу на випадок несприятливого сценарію) та $3.0 млрд у 1кв27 (включно з буфером $1.3 млрд);

- розклад подальших переглядів програми МВФ змінено – до кінця поточного року відбудеться лише один перегляд, замість раніше запланованих двох.

Погляд ICU: Загальний дух меморандуму підводить до ідеї, що МВФ змушений буде розробити новий базовий сценарій для України на 2026 рік, який буде ближчим до сценарію, що в поточній версії визначено як несприятливий. Це пов’язано з тим, що попередні припущення про хід війни виявилися занадто оптимістичними. Тож загальний пакет фінансової допомоги, що зараз запланований на 2026 рік (навіть із урахуванням буферу на випадок несприятливого сценарію) буде недостатнім для покриття очікуваного фіскального дефіциту, і уряду доведеться віднайти додаткові ресурси. Імовірно, наступний перегляд програми перенесено на грудень саме через відсутність на цьому етапі ясності про джерела фінансування дефіциту бюджету у 2026 році.