|  |

|  |

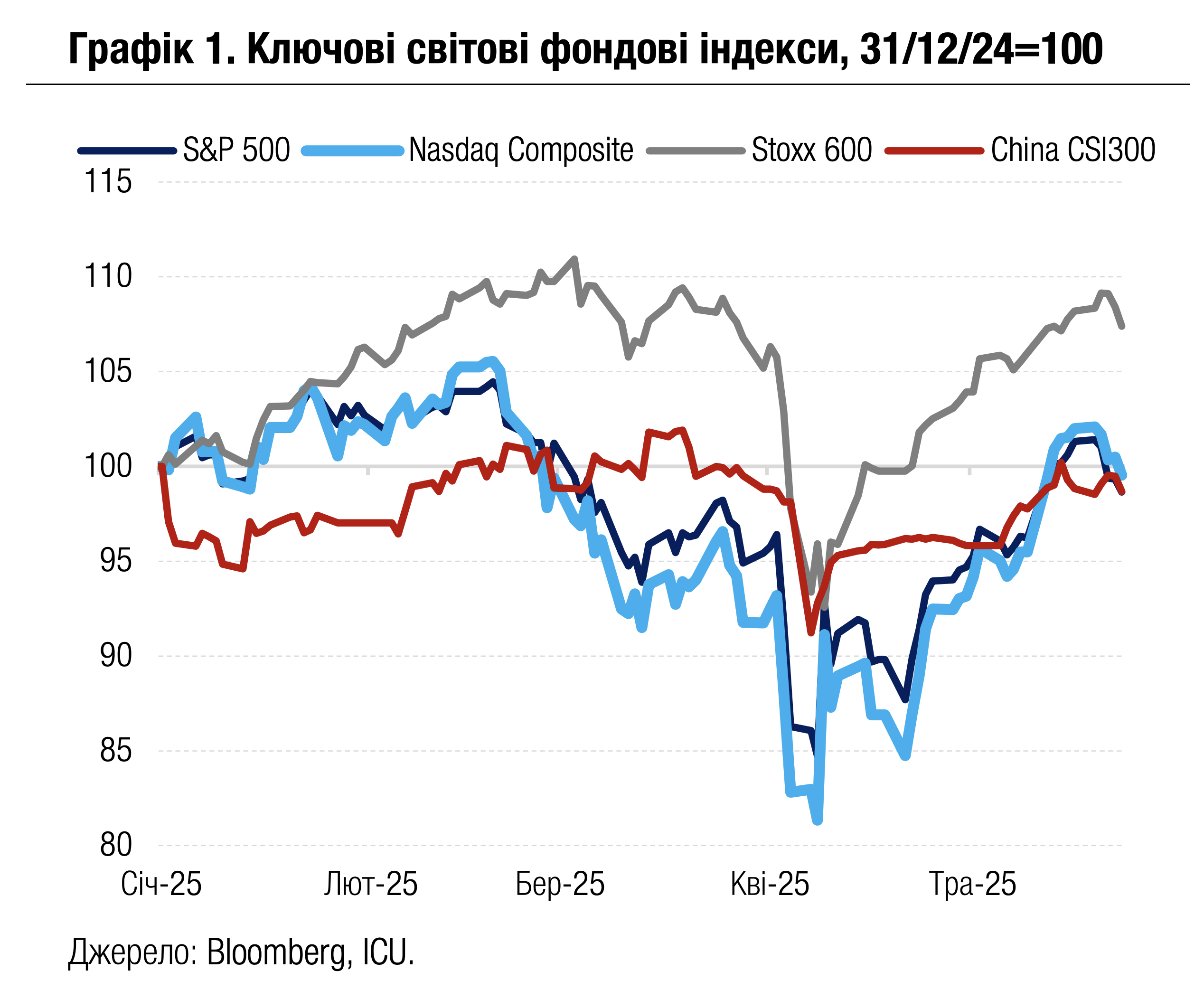

Ринки: Настрої погіршуються під тиском невизначеності навколо мит

Нові агресивні заяви Дональда Трампа щодо підвищення імпортних мит, а також страхи подальшого зростання дефіциту бюджету США поновили розпродажі на ринках акцій та облігацій.

Минулого тижня президент США заявив, що він «не шукає угоди» з ЄС і що на європейські товари слід запровадити мито зі ставкою 50%. Він також зазначив, що вищі мита на товари з Європи будуть уведені в дію з 1 червня, оскільки «наші дискусії з ними йдуть у нікуди». Крім того, Трамп погрожував введенням 25% мита на електронні товари, що імпортують до США компанії Apple та Samsung, для того щоб стимулювати ці компанії переносити виробничі потужності до США.

Проте після того, як агенція Moody’s позаминулої п’ятниці позбавила США найвищого кредитного рейтингу, продовжували посилюватись побоювання щодо зростання американського суверенного боргу й бюджетного дефіциту. Зрештою ці побоювання вилились у слабкі результати первинного аукціону двадцятирічних казначейських облігацій. За результатами аукціону дохідності цих паперів перевищили 5% - найвищого рівня з 2020 р., коли облігації з цим терміном знову були введені в обіг. Це спричинило стрибок дохідностей інших казначейських облігацій, а також найгіршу торгову сесію на ринку акцій, після якої індекс S&P 500 упав на 1.5%.

За підсумками ж тижня американські S&P 500 і Nasdaq 100 знизилися на 2.6% і 2.4% відповідно, а європейський Stoxx 600 втратив 0.8%. Дохідності ж десятирічних казначейських облігацій США зросли на 3 б.п. до 4.51%, тоді як дохідності десятирічних німецьких бундів знизилися на 2 б.п. до 2.57%. Разом із казначейськими облігаціями значно похитнулись позиції долара США: його індекс DXY втратив за тиждень 2%. Індекс єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.5%.

На тлі чергового погіршення апетиту до ризиків знову підвищився попит інвесторів на золото (+5% за тиждень) та інші дорогоцінні метали. Водночас страхи слабшої світової економіки тиснули на ціни більшості промислових металів і нафти (-1%).

|  |

Погляд ICU: Агресивні заяви Трампа про можливе підвищення мит на товари з ЄС із високою долею ймовірності є частиною переговорної тактики, тож мають не дуже великі шанси на реалізацію. Частково це підтверджується новою заявою про відтермінування запровадження мит до 9 липня. Утім, ринки вчергове пересвідчились, що до стабілізації у відносинах між США й ключовими партнерами ще дуже далеко й тема імпортних мит залишається головним джерелом невизначеності для глобальної економіки та волатильності на фінансових ринках. Наразі США домоглися укладення торговельної угоди лише з Великобританією – одним із найменш проблематичних партнерів із незначним впливом на американську економіку порівняно з Китаєм та ЄС.

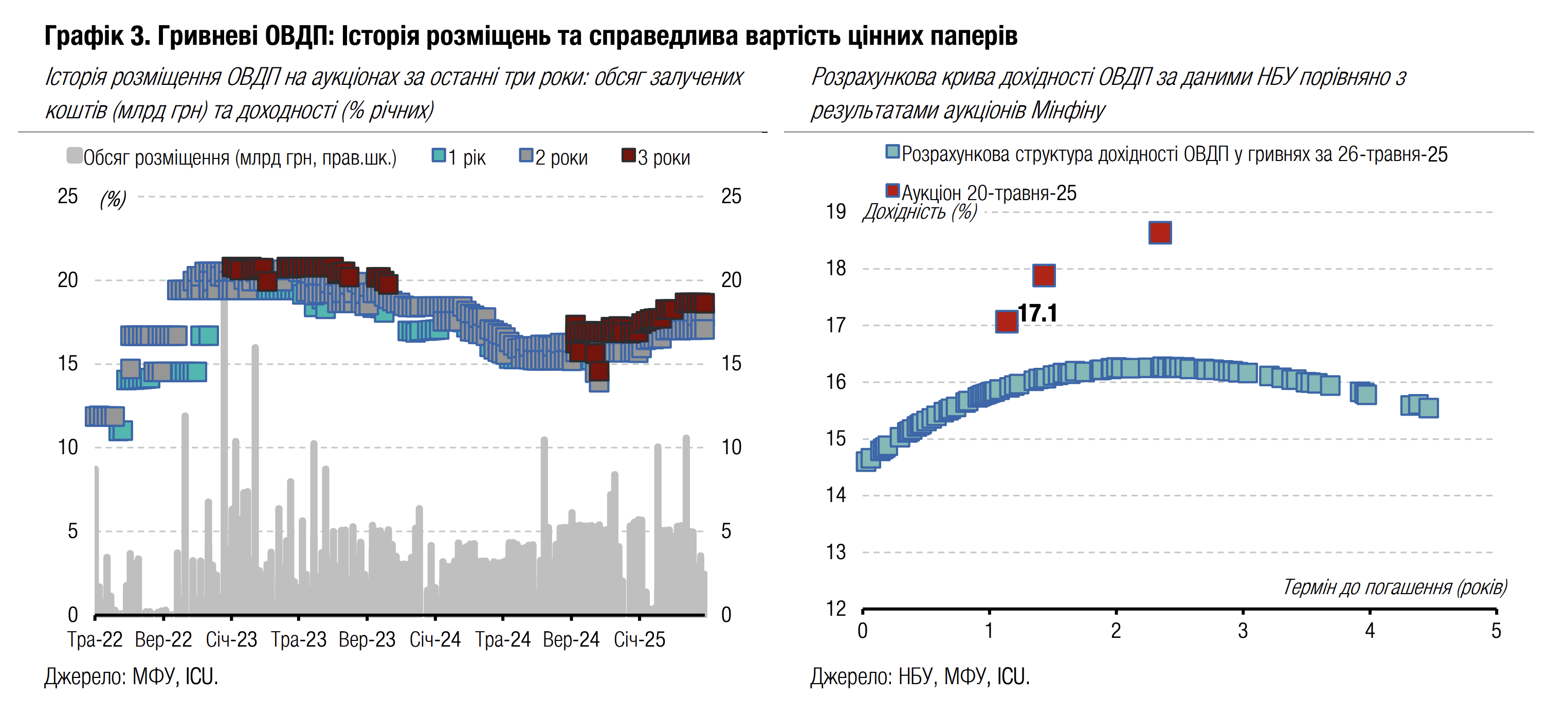

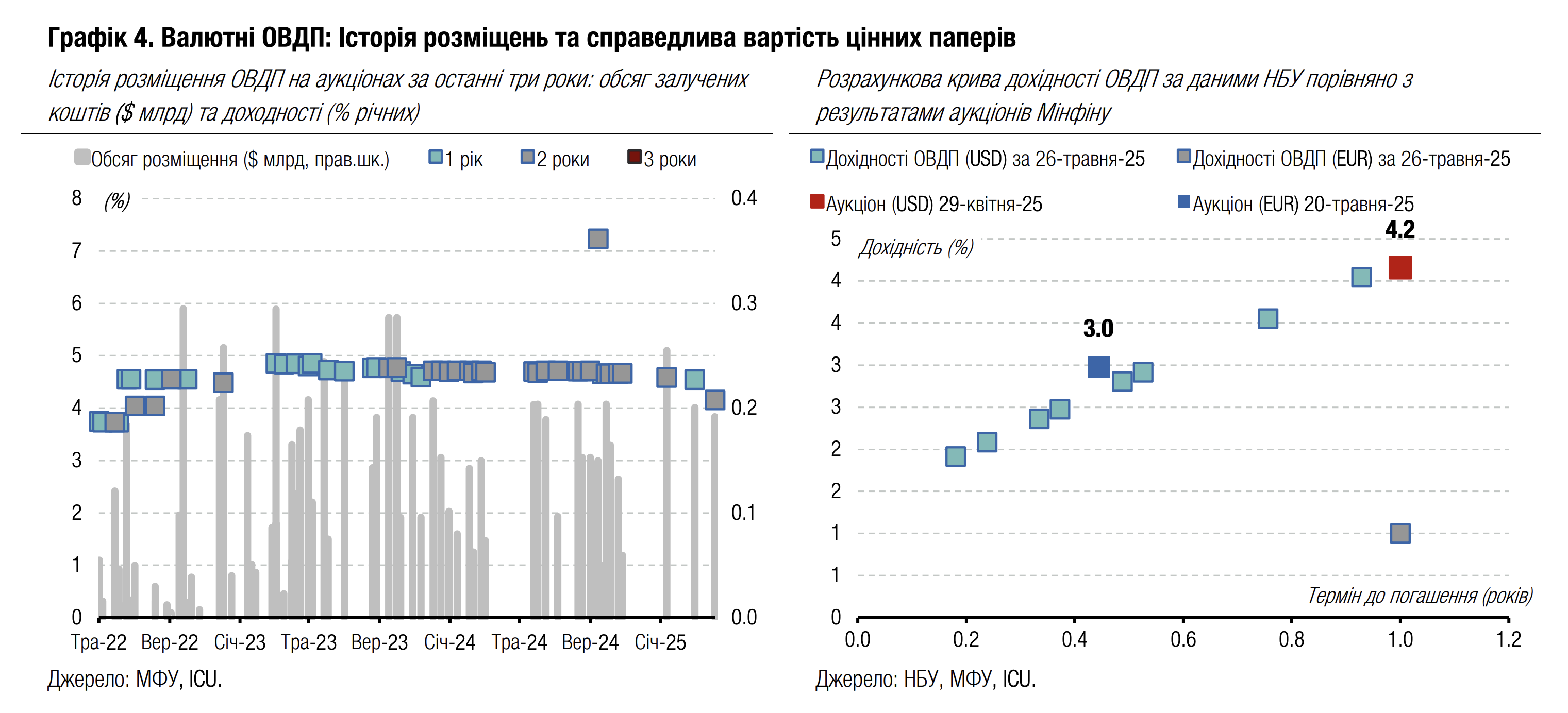

Облігації: Мінфін розширює пропозицію ОВДП

Минулої п’ятниці Міністерство фінансів оновило графік розміщень і пропонуватиме завтра нові чотирирічні облігації, що може ще більше посилити фрагментацію торгів ОВДП.

Міністерство фінансів розміщувало минулого тижня валютні ОВДП у євро, які єдині з чотирьох пропонованих випусків облігацій мали перепідписку й принесли бюджету приблизно дві третини від усіх залучених до бюджету коштів. За гривневими ОВДП і надалі найбільшим був попит за 15-місячними та трирічними облігаціями, тоді як за дворічними обсяг заявок залишився найменшим. Змін у ставках за гривневими паперами не відбулося. Більше деталей в огляді аукціону.

На вторинному ринку валютні ОВДП перетягнули на себе значну частину торгів і збільшили частку в загальному обсязі угод до 28% з 10-18% у попередні п’ять тижнів. Водночас за гривневими облігаціями зберігається фрагментація торгів із перевагою найкоротших та найдовших паперів: лідерами торгів стали ОВДП з погашенням у червні цього року (26% із усіх гривневих паперів) та трирічні облігації (19% від усіх угод із гривневими ОВДП).

Найбільше свої портфелі минулого тижня наростили нерезиденти, на 6%, але їхній портфель залишається на 5.4% меншим, ніж на початку року, і є вшестеро меншим, ніж його максимальний розмір, який був зафіксований у лютому 2020 року. Водночас фізичні особи збільшили портфель на 2.6%, а обсяг їхніх інвестицій в ОВДП досягнув нового максимуму, 93.9 млрд грн, із яких понад 53% - це гривневі облігації. Наприкінці минулого тижня Мінфін оновив графік аукціонів і додав на завтра пропозицію нових гривневих облігацій із погашенням у квітні 2029 року та планує розміщувати 15- та 20-місячні ОВДП до кінця півріччя.

Погляд ICU: Наразі фрагментація інтересу до гривневих облігацій зберігається. Одна частина інвесторів зацікавлена в найкоротших інструментах, тоді як інша – у найдовших паперах. Тож пропозиція нового чотирирічного випуску може отримати попит від різних категорій інвесторів та ще збільшити фрагментацію ринку. Однак, якщо цей випуск планується зробити резервним, попит банків на нього буде знову надмірним та призведе до низької дохідності, що навряд чи буде цікавим дрібним інвесторам.

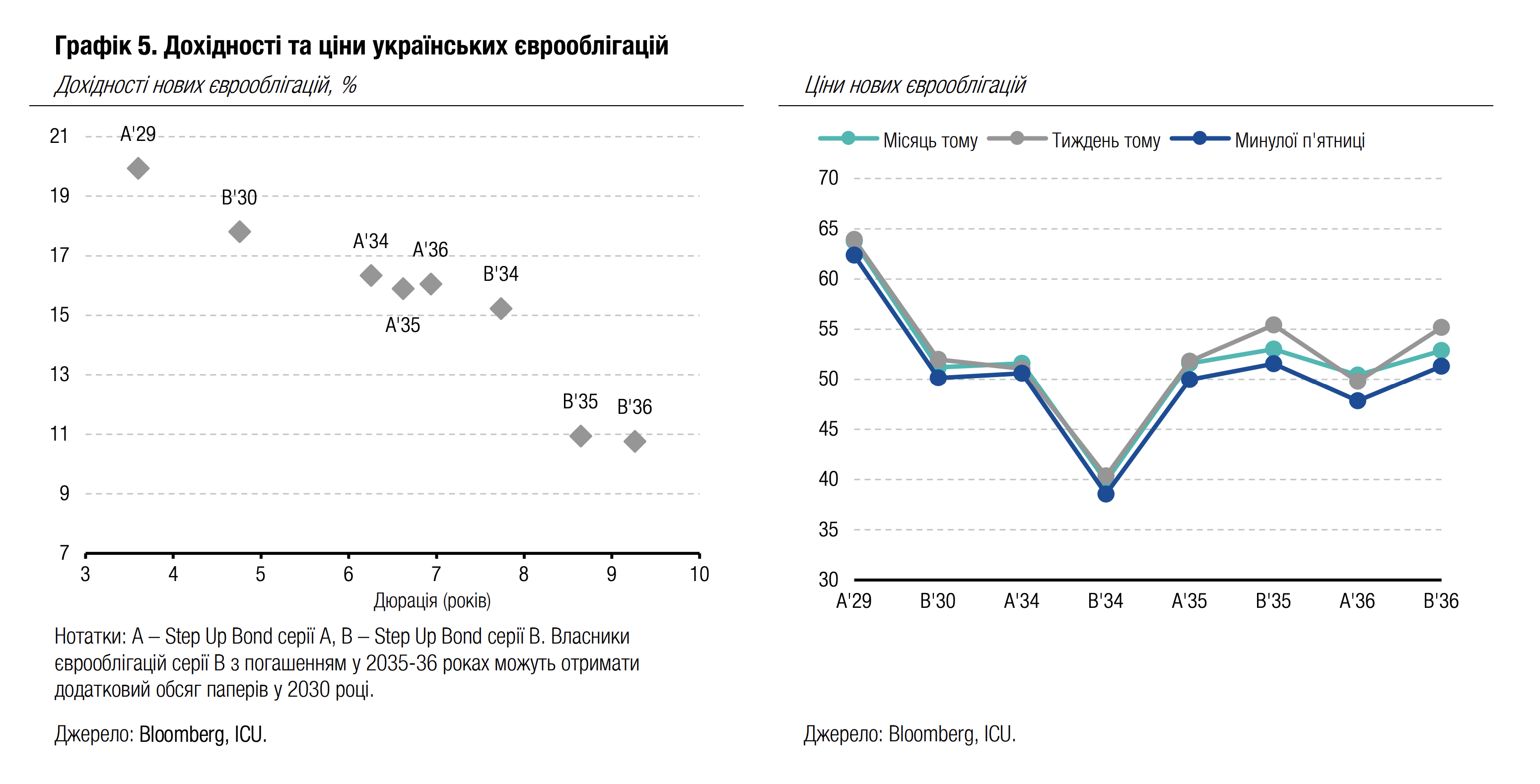

Облігації: Власники єврооблігацій залишаються обережними

Власники українських єврооблігацій зберігають обережний оптимізм у розрахунку на просування в переговорному процесі.

Минулого тижня інвестори стримано реагували на відсутність принципових новин щодо просування в переговорному процесі. Наразі реалізується єдина досягнута у Стамбулі домовленість про обмін полоненими тисяча на тисячу. Однак коли й де відбудеться продовження переговорів і якими письмовими пропозиціями обміняються сторони, досі не відомо. У підсумку за тиждень єврооблігації подешевшали в середньому на 4%. Водночас ціна ВВП-варантів зросла на 0.9% до 75.4 цента за долар умовного номіналу. Індекс EMBI, який відображає загальний сентимент до облігацій країн, що розвиваються, знизився на 0.5%.

Погляд ICU: Відмова росії від пропозиції Ватикану організувати наступний раунд переговорів погіршила очікування власників єврооблігацій щодо активізації переговорного процесу. Їхня реакція була стриманою, але негативною. Наразі котирування єврооблігацій відбувається з незначною волатильністю, адже власники єврооблігацій зберігають надії на продовження контактів та поступовий перехід до предметних переговорів стосовно припинення вогню.

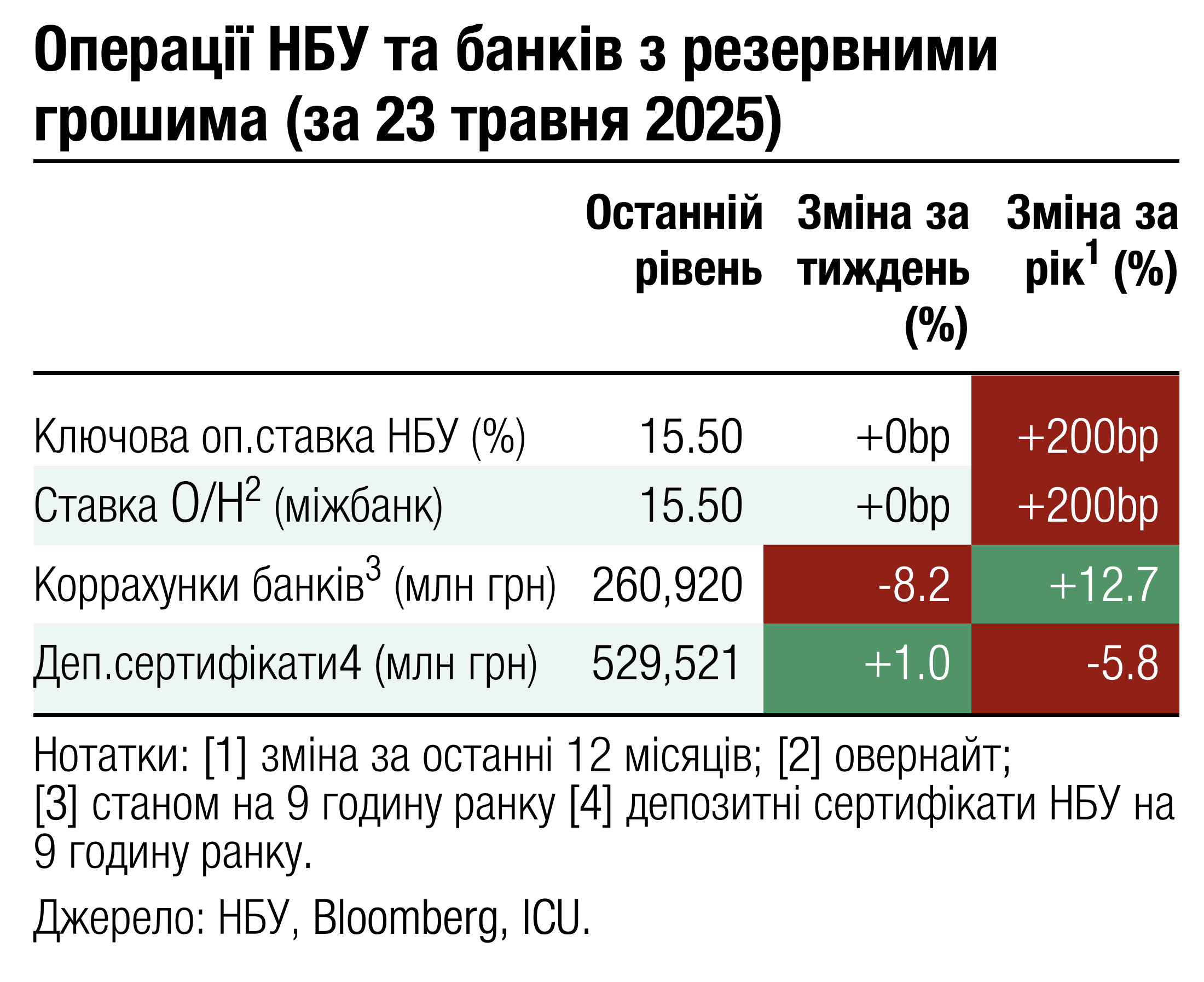

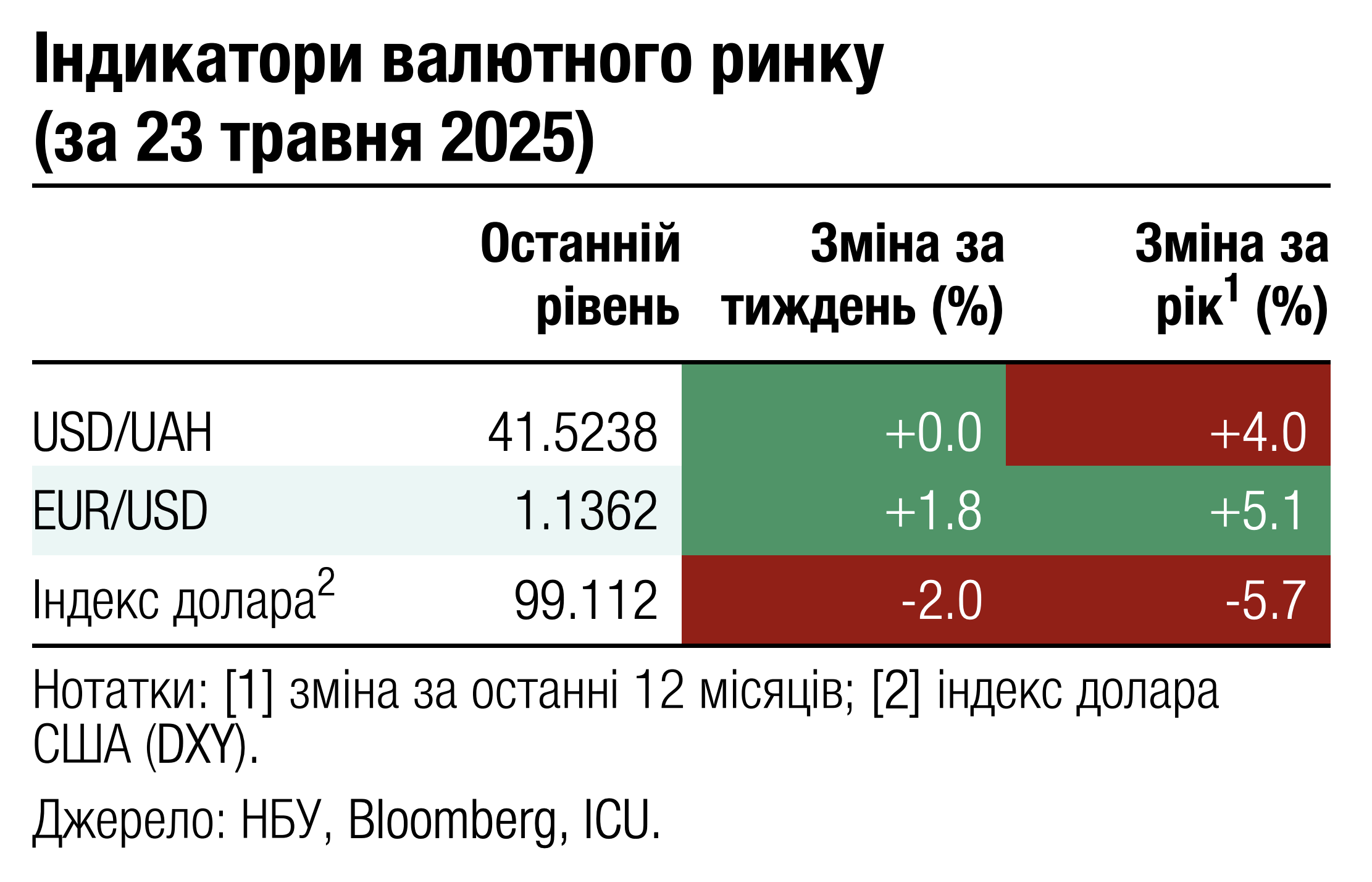

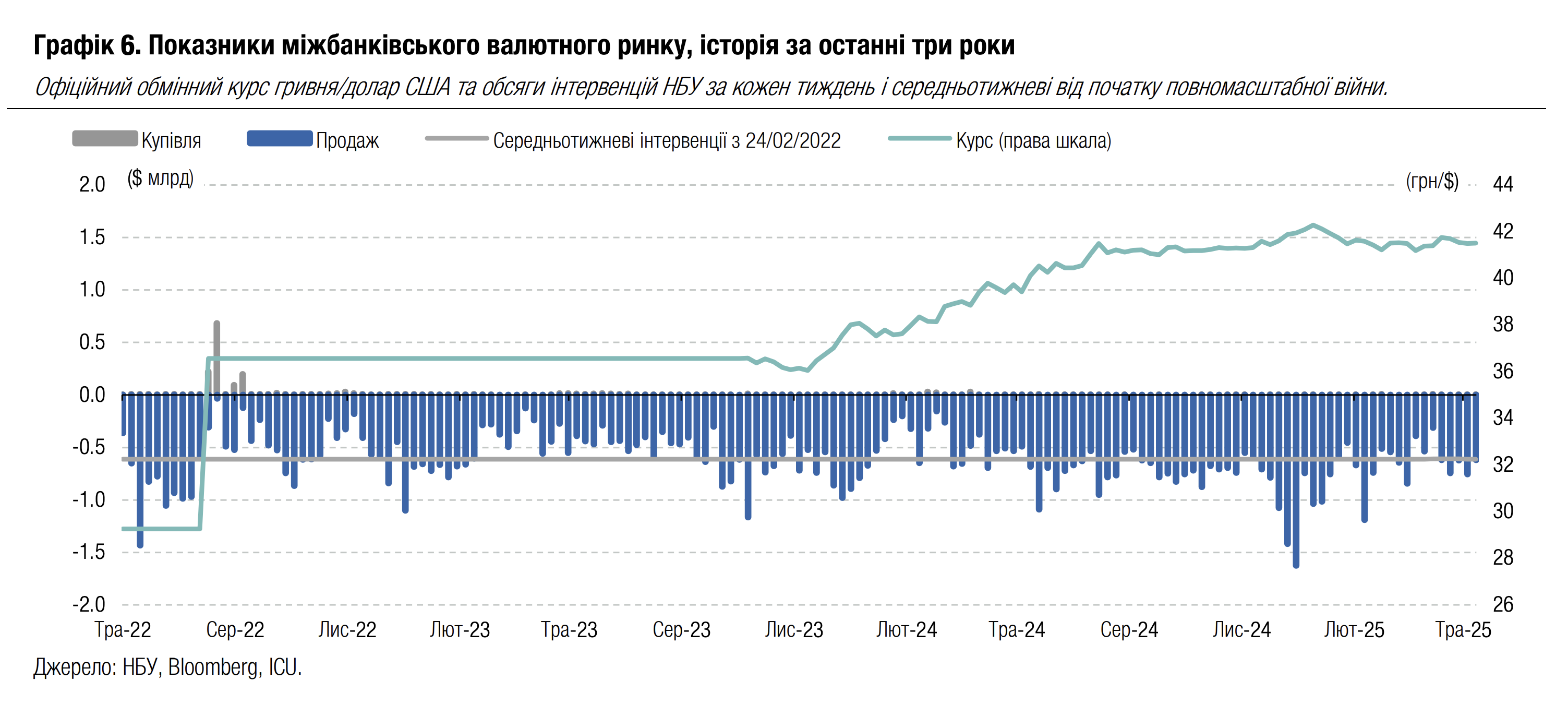

FX: НБУ зменшує інтервенції

Минулого тижня офіційний курс гривні залишався майже незмінним попри незначне збільшення дефіциту валюти.

Національний банк зменшив інтервенції на 18% до $618 млн, однак фактична потреба в них минулого тижня була значно меншою. За чотири дні тижня дефіцит валюти зріс лише на 11% до $362 млн, тож великі тижневі інтервенції пояснюються дефіцитом попереднього тижня. За нашими підрахунками, найбільший обсяг інтервенцій був у понеділок і склав трошки менше $300 млн, хоча дефіцит валюти на ринку цього дня був лише $24 млн. Тож збільшеними інтервенціями в понеділок НБУ компенсував банкам валюту, продану клієнтам ще в п’ятницю, адже дефіцит валюти в той день сягнув майже $250 млн.

За підсумками тижня НБУ залишив офіційний курс гривні майже незмінним 41.51 грн/$. Готівковий курс у системно важливих банках також залишився незмінним на рівні 41.2-41.7 грн/$.

Погляд ICU: Національний банк по суті змістив на понеділок частину інтервенцій для покриття дефіциту валюти, що виник у минулу п’ятницю. Таким чином, НБУ зберігає інтервенції близькими до середньотижневого рівня за час повномасштабної війни. НБУ продовжує уникати різких коливань курсу гривні та зберігає його наразі відносно стабільним неподалік 41.5 грн/$. Ми очікуємо подібну політику й у найближчі місяці.