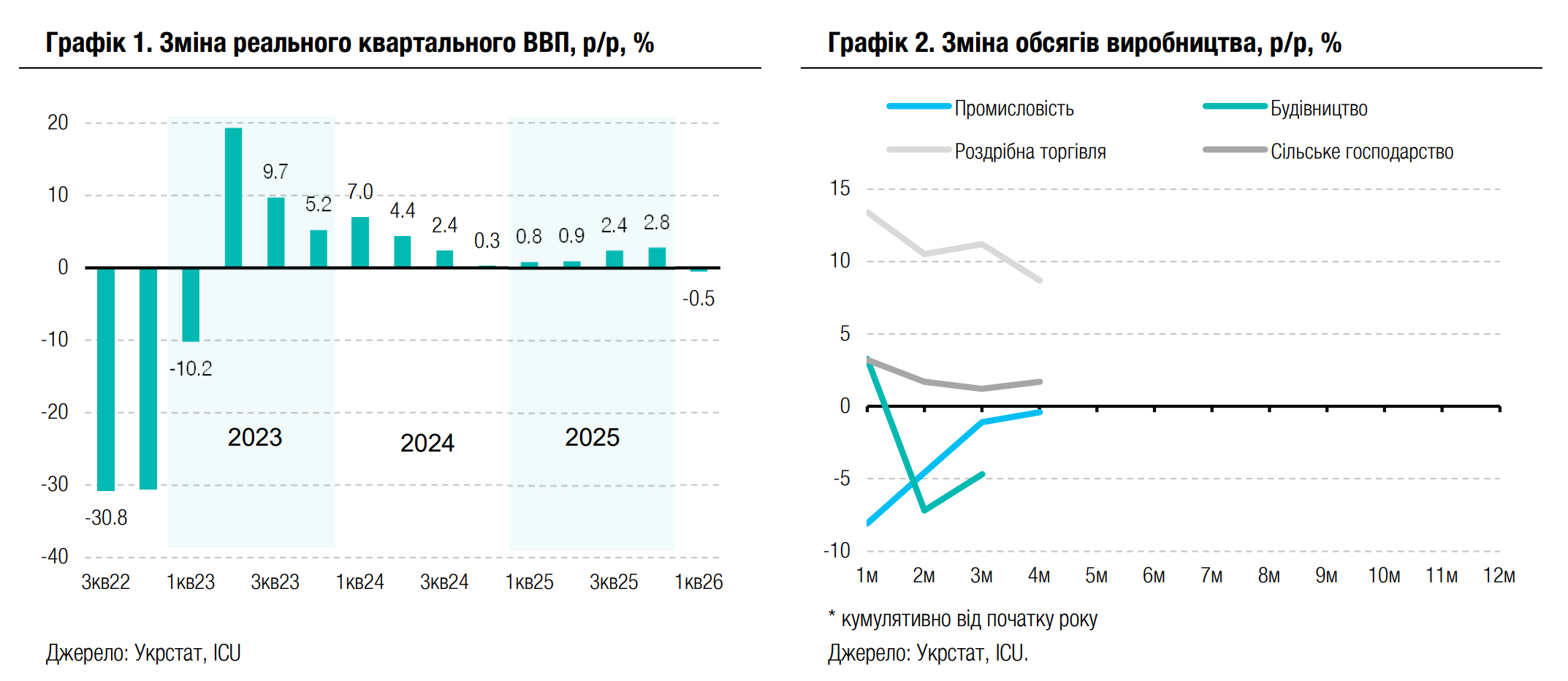

Українська економіка вкотре продемонструвала безпрецедентну резистентність до масованих блекаутів на початку року, однак потенціал її зростання в середньостроковій перспективі залишається досить обмеженим. Приватне споживання домогосподарств знову підтвердило свій статус основної опори економічного зростання, додаткову підтримку забезпечили державні інвестиції у військові проєкти. Проте міцність цих двох складових потроху буде послаблюватися, тож ми прогнозуємо зростання реального ВВП цьогоріч менш ніж на 1%.

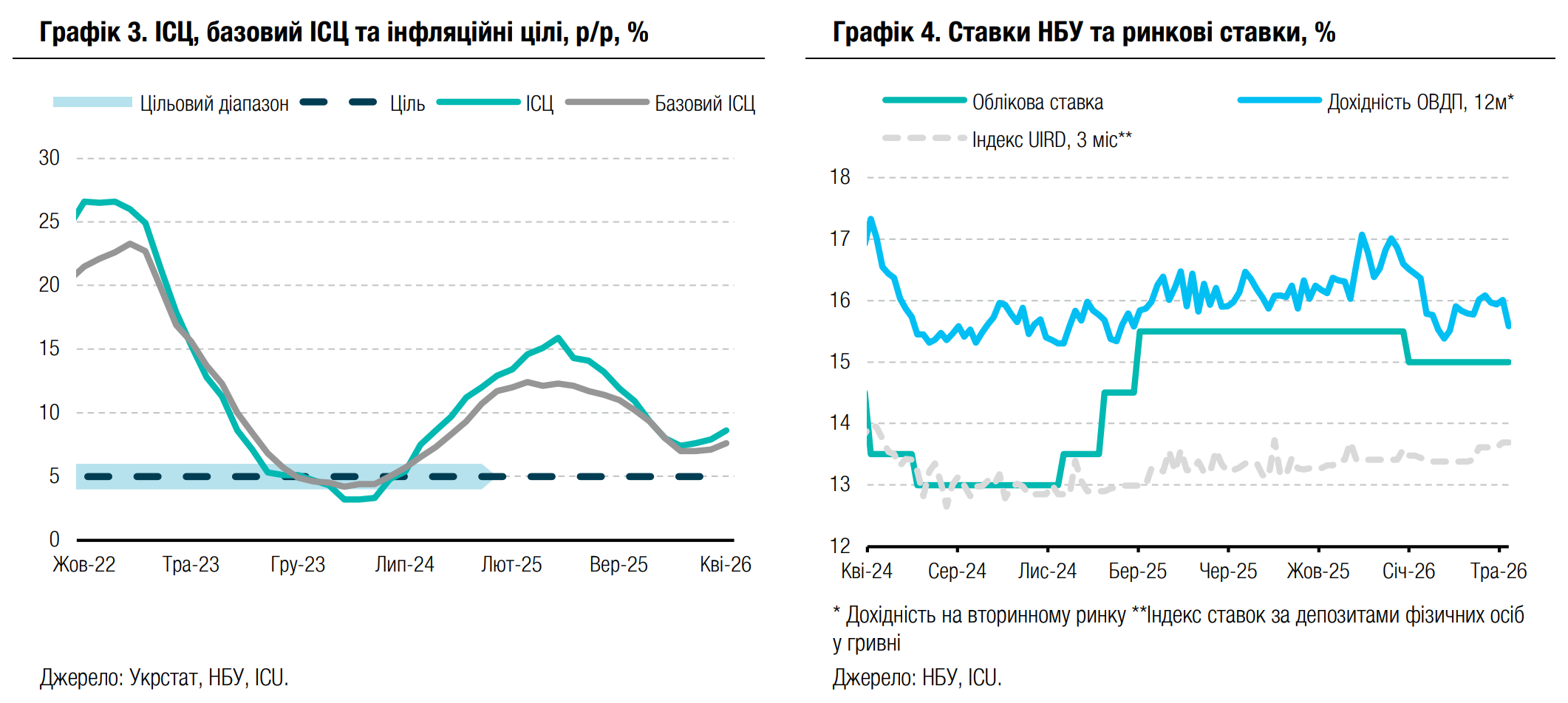

Криза на Близькому Сході стала ключовою подією для світової економіки, вона швидко вплинула на споживчі ціни через первинні та вторинні ефекти. Стійкий дезінфляційний тренд в Україні різко розвернувся, тож ми зараз очікуємо, що інфляція наприкінці року становитиме 9-10%. Це значне погіршення порівняно з нашими попередніми прогнозами на рівні близько 7%. Ми вважаємо, що жорсткість монетарної політики на сьогодні є достатньою для того, щоб знівелювати ризики тимчасового зростання інфляційного тиску, тож імовірність підвищення облікової ставки до кінця року, на нашу думку, все ще не перевищує 50%.

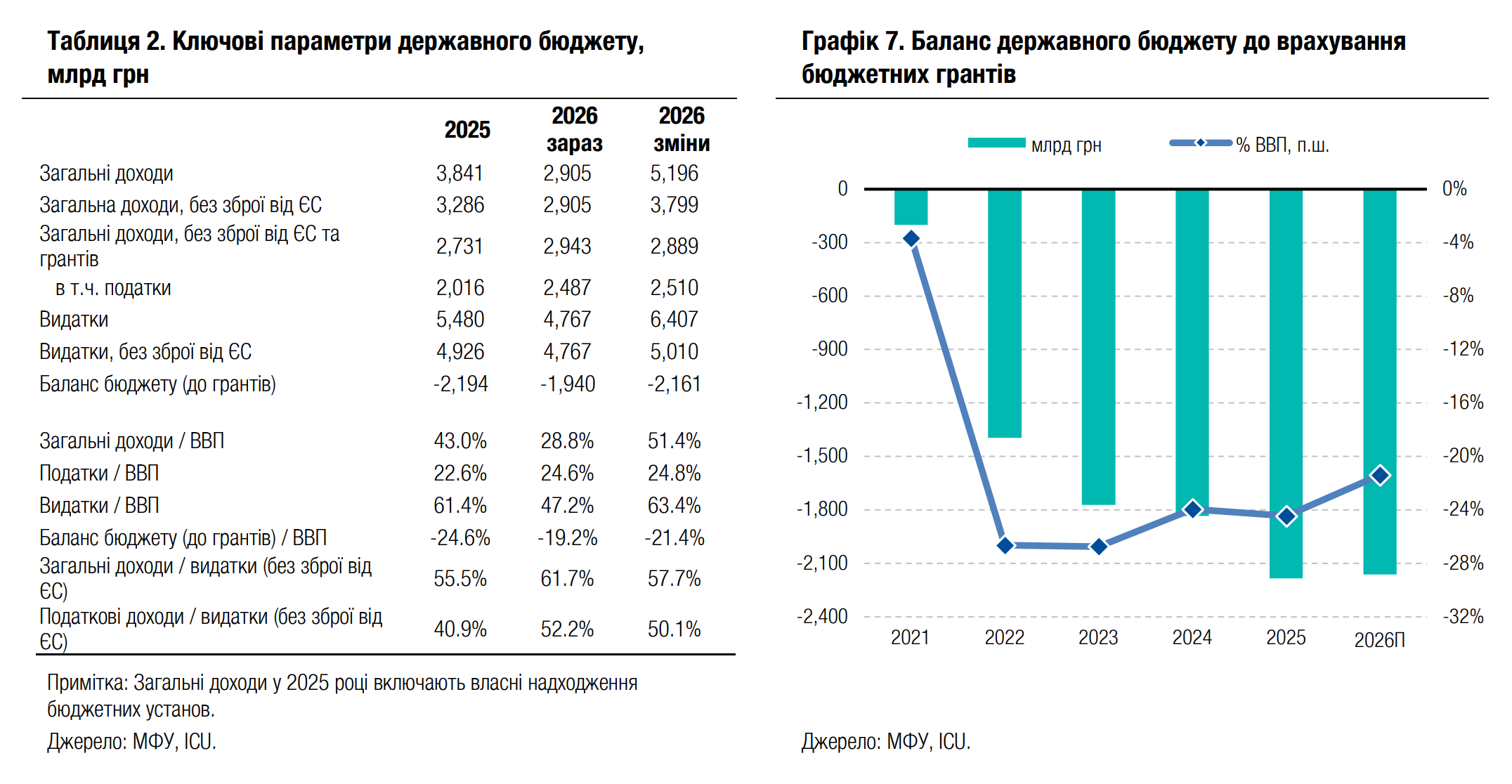

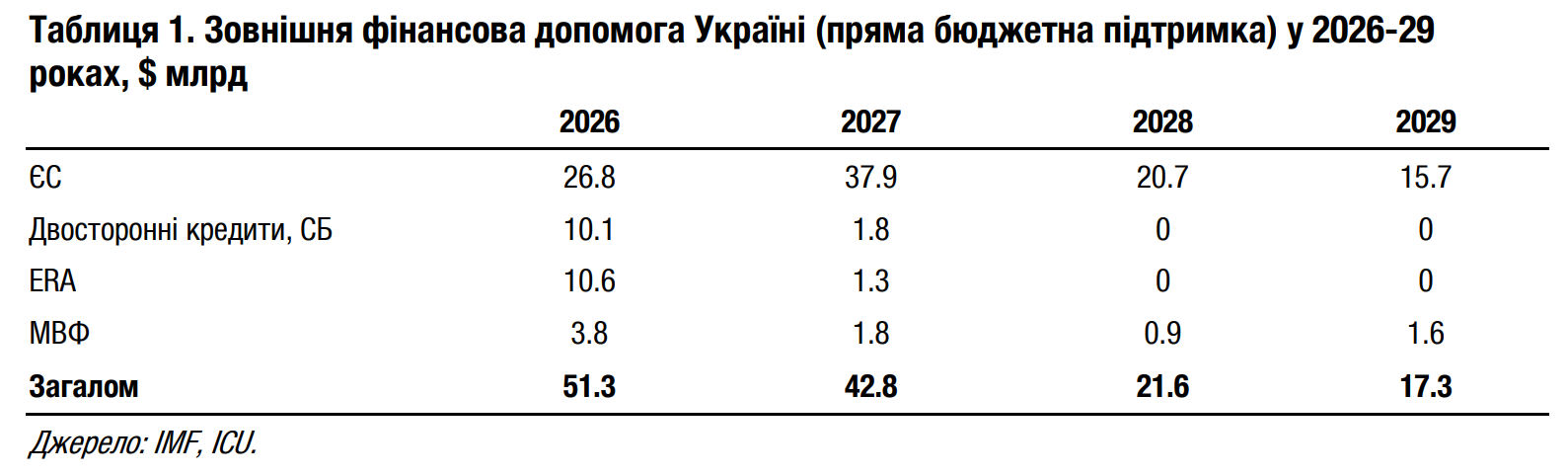

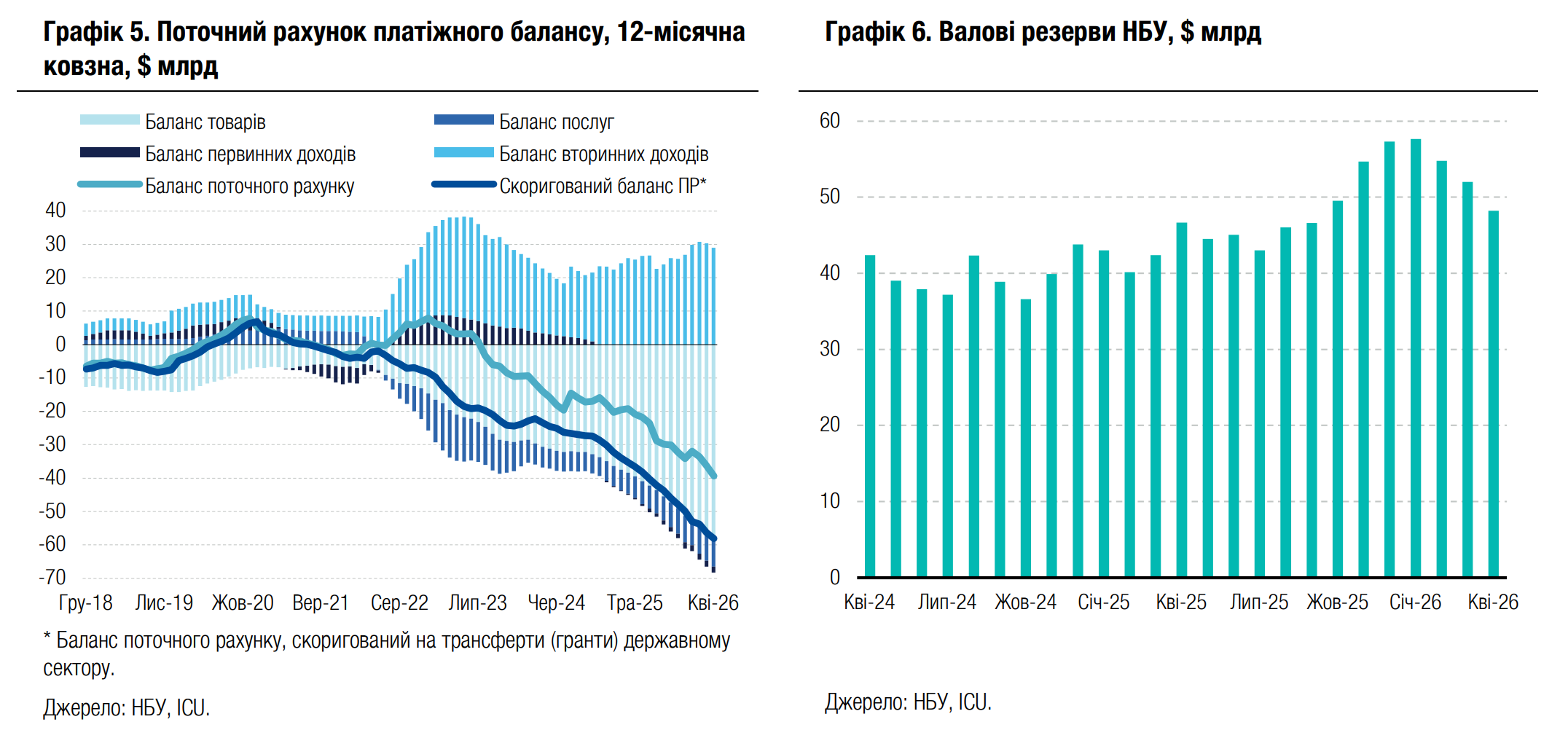

Міністерство фінансів активно пожинає плоди від здешевлення вартості внутрішнього фондування після того, як зробило кілька агресивних кроків зі зниження дохідності на первинному ринку ще до розгортання іранської війни. Історія із зовнішніми рахунками залишається незмінною вже кілька років поспіль: ми й далі вважаємо, що значний дефіцит поточного рахунку створює суттєві ризики в середньостроковій перспективі, однак він не створює значних негайних викликів завдяки достатньому зовнішньому фінансуванню. Затвердження кредиту підтримки України (USL) Європейським Союзом – це значне полегшення, адже уможливлює для Міністерства фінансів повне покриття дефіциту бюджету, а для НБУ – збереження резервів на рівні $50-60 млрд. Ми не маємо сумнівів, що владні інститути докладуть належних зусиль для впровадження реформ, передбачених програмою МВФ та позикою USL.

Значне зростання дисбалансів на валютному ринку від початку року викликає занепокоєння та, ймовірно, спонукає НБУ дещо прискорити темпи послаблення гривні. Зважаючи на це, ми переглянули наш прогноз обмінного курсу наприкінці 2026 року до рівня 45.8 грн/дол.

Дефіцит бюджету у 2026 році буде повністю перекритий зовнішньою фінансовою допомогою, і Міністерство фінансів зможе скоротити внутрішній борг уперше від початку повномасштабної війни. Як і в попередніх звітах та прогнозах, ми припускаємо, що безпекові ризики не зміняться принципово в середньостроковій перспективі – мирна угода не буде підписана, але й нових територіальних здобутків ворог не матиме.