|  |

|  |

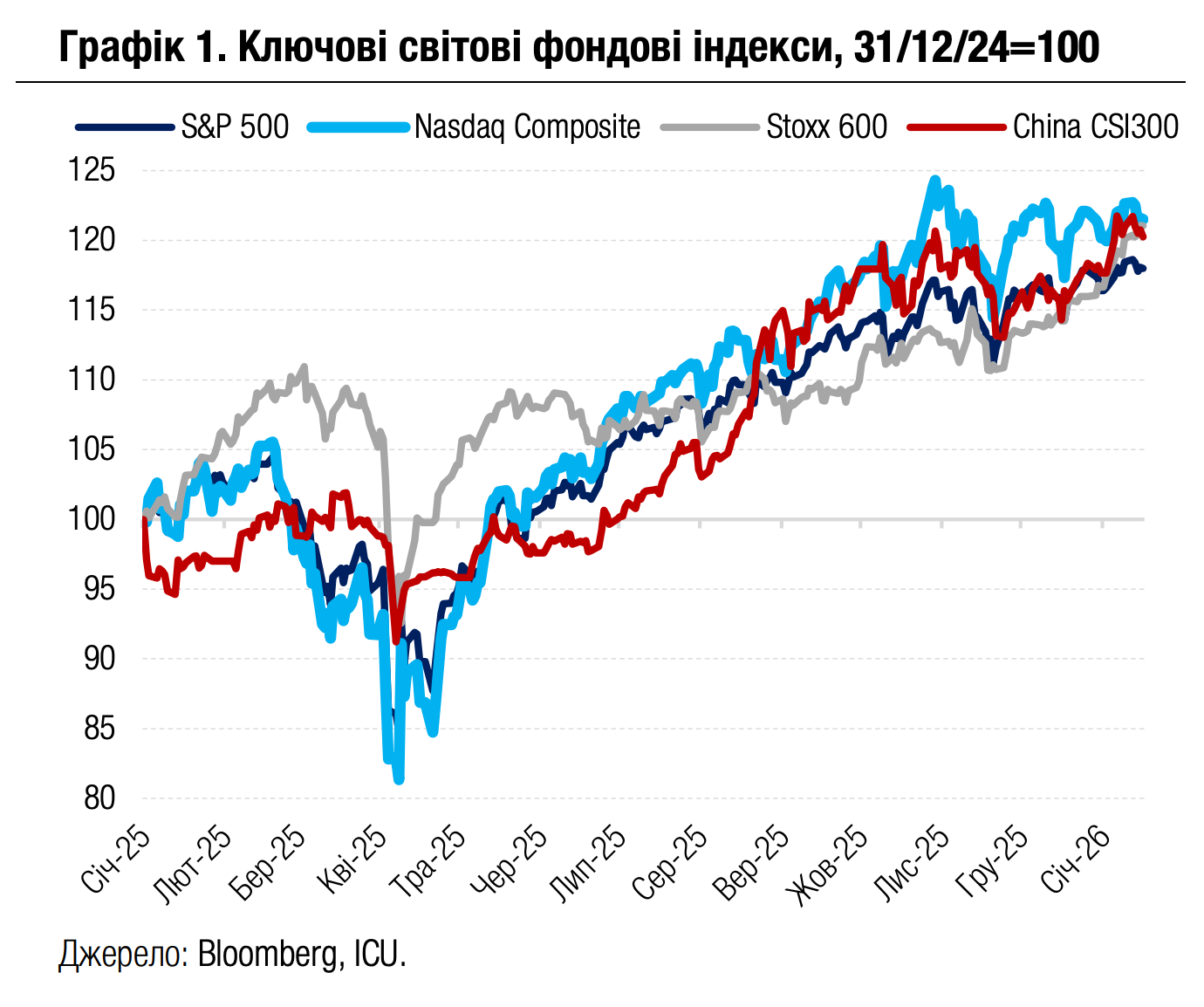

Ринки: Геополітична ситуація дедалі загострюється

Минулого тижня хаотичні дії адміністрації Трампа знову лихоманили ринки. Водночас свідчення задовільного стану американської економіки змусили інвесторів дещо погіршити свої очікування зниження ставок ФРС.

Тиждень почався з нової хвилі пресингу адміністрації президента США на ФРС. Стало відомо, що міністерство юстиції США готує кримінальне провадження проти голови ФРС Джерома Пауелла нібито за зловживання під час реновації однієї з будівель центрального банку. Це черговий раз посилило занепокоєння щодо незалежності американського центрального банку.

Несподівана вимога Трампа обмежити розмір відсоткових ставок за кредитними картками до 10% ударила по вартості акцій банківського сектору. До того ж фінансові звіти американських банків, які минулого тижня відкрили сезон корпоративної звітності за 4кв25, показали дещо змішані результати. Прибутки Goldman Sachs і Morgan Stanley перевершили очікування, тоді як звіти й прогнози Wells Fargo, JP Morgan, Citigroup і Bank of America розчарували. У цілому акції фінансового сектору завершили тиждень із найгіршими результатами -2.3% - і обтяжили індекс S&P 500, який знизився за тиждень на 0.4%.

Чергова затримка рішення Верховного суду щодо законності нових імпортних мит, запроваджених Трампом, негативно позначилась на акціях сектору споживчих товарів вибіркового попиту. Також під тиском продовжували перебувати акції сектору інформаційних технологій через побоювання їхньої завищеної вартості. Орієнтований на IT-сектор індекс Nasdaq 100 втратив за тиждень 0.9%. Від більшого тижневого зниження індекс утримали сильні фінансові результати за 4кв25 компанії Taiwan Semiconductor Manufacturing, акції якої торгуються також і в США. Прогнози майбутніх продажів TSMC підтвердили значний потенціал попиту на технології ШІ та сприяли відновленню припливу капіталів в IT-сектор.

Макроекономічні дані минулого тижня також показали змішану картину. Індекс споживчих цін США зріс на 2.7% р/р у грудні, як і очікувала більшість економістів, а його базова складова – на 2.6% порівняно з консенсус-прогнозом 2.7%. Це укріпило надії ринків на те, що інфляційний тиск спадає. Водночас грудневі роздрібні продажі в США зросли понад очікування, а тижнева кількість заявок на допомогу з безробіття виявилась нижчою за консенсус-прогноз. Задовільний стан американської економіки дещо послабив очікування щодо зниження ставок ФРС. До того ж Трамп висловив сумніви щодо призначення на пост голови ФРС Кевіна Хессета, який вважається кандидатом, схильним проводити найбільш м’яку монетарну політику. Ринки досі очікують, що ФРС цього року знизить ставки ще двічі, проте відтермінували прогнозний початок цих знижень із червня на липень. Реакцією боргових ринків було тижневе зростання дохідностей десятирічних казначейських облігацій США на 6 б.п. до 4.22%.

Погрози Трампа атакувати Іран через жорстоке придушення протестів призвели до стрибка цін на нафту протягом тижня. Утім після того, як президент США дав цим погрозам задній хід, нафтові ціни так само швидко знизились і закінчили тиждень зі зростанням в 1%. Найбільше ж за тиждень зросли ціни на природний газ у Європі – на 30% – через різке похолодання в регіоні й низький рівень запасів у газосховищах.

|  |

Погляд ICU: Цього тижня волатильність на фінансових ринках ще більше посилиться через оприлюднені на вихідних погрози Трампа запровадити додаткові 10% імпортні мита для Франції, Німеччини, Великобританії, Нідерландів, Данії, Норвегії, Швеції та Фінляндії через їхній спротив його планам приєднати Гренландію до США, з можливим підвищенням цих мит до 25%. Нові мита загрожують різкою ескалацією в протистоянні США та ЄС, зокрема зривом затвердження Євросоюзом торговельної угоди зі США. На порядку денному також залишається винесення Верховним судом США вердикту щодо законності вже введених Трампом імпортних мит. Рішення суду очікується в найближчі тижні, і, якщо воно буде негативним для президента, Білий дім залишиться без одного з головних важелів своєї нової зовнішньої політики.

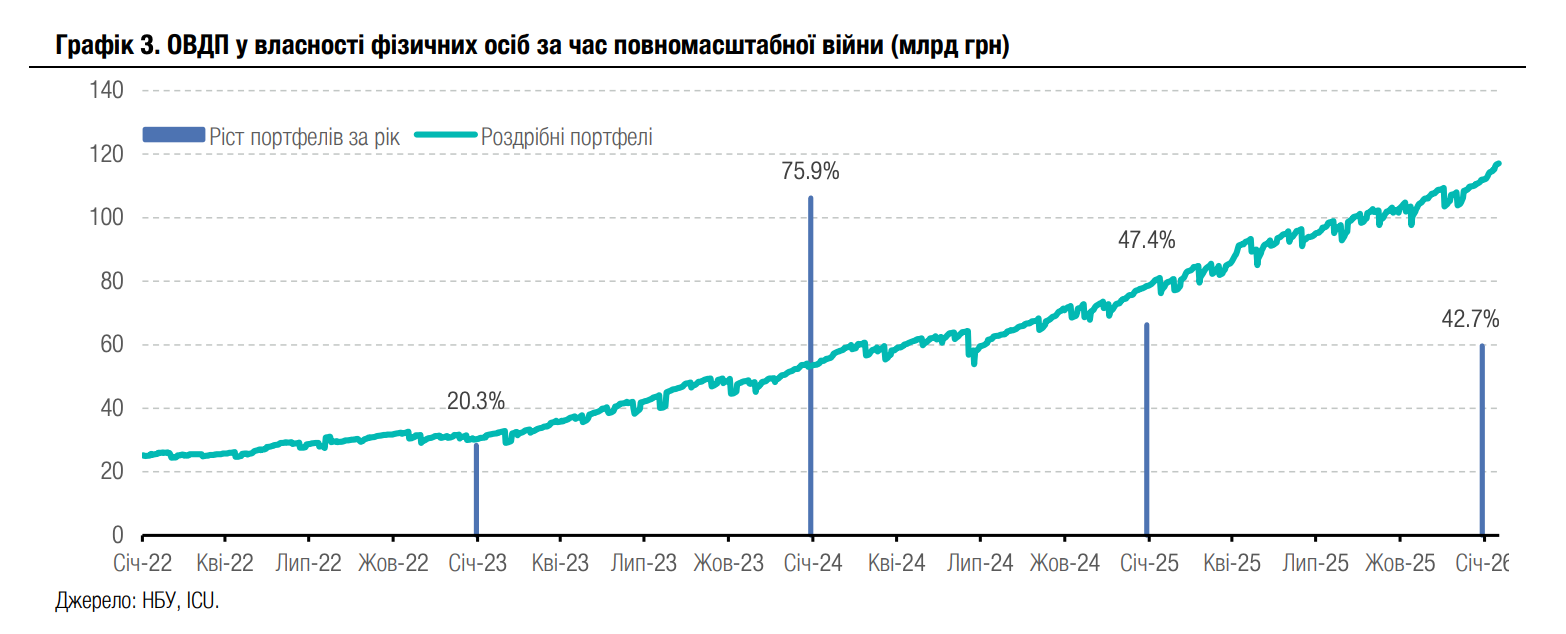

Облігації: Інтерес фізосіб до ОВДП зростає

Станом на сьогодні фізичні особи інвестували в ОВДП понад 117 млрд грн, загалом їхній портфель складає 9% усіх ОВДП в обігу без урахування вкладень НБУ.

За 2025 рік українські громадяни збільшили портфель ОВДП на 33.5 млрд грн, або на майже 43%. Частка придбаних фізичними особами облігацій у всіх валютах у загальному обсязі ОВДП в обігу (без урахування портфеля НБУ) зросла за рік з 6% до 8.6%. Частка гривневих інструментів у портфелі фізосіб за 2025 рік зросла з 50% до 59%.

Уже з початку 2026 року фізособи вклали в державні облігації понад 5 млрд грн, збільшивши обсяг своїх портфелів до 117.1 млрд грн, а частку в загальному обсязі ОВДП в обігу - до 9%. Частка гривневих паперів у портфелях зросла до 59.2%.

Погляд ICU: Інтерес фізичних осіб до ОВДП продовжує зростати завдяки високим дохідностям, відсутності оподаткування купонів та запровадженню брокерами нових цікавих інструментів, як-то гнучкий FIX від ICU. Додатковим фактором привабливості ОВДП була відносна стабільність обмінного курсу гривні до долара протягом 2025 року. Гривневі ОВДП залишаються найпривабливішим фінансовим інструментом для інвестицій на внутрішньому ринку. Дохідності ОВДП можуть поступово знижуватися із лютого, адже НБУ, ймовірно, в січні розпочне пом'якшення монетарної політики, знизивши облікову ставку на 50 б.п. Загалом до кінця року облікова ставка може скоротитися на 200 б.п. до 13.5%. Мінфін намагатиметься одразу скористатися нижчими ставками та відкоригує купони для нових облігацій. Тож умови купівлі довгострокових гривневих ОВДП із лютого можуть стати менш привабливими. Щодо обмінного курсу, то ми очікуємо відносно помірної девальвації гривні. Попри бурхливий початок року на валютному ринку і підвищену курсову волатильність, ми вважаємо, що наприкінці року курс буде у діапазоні 44.3-44.5 грн/$. Тому інтерес фізосіб до гривневих ОВДП зростатиме, адже вони залишатимуться значно привабливішими, ніж банківські депозити чи валютні ОВДП.

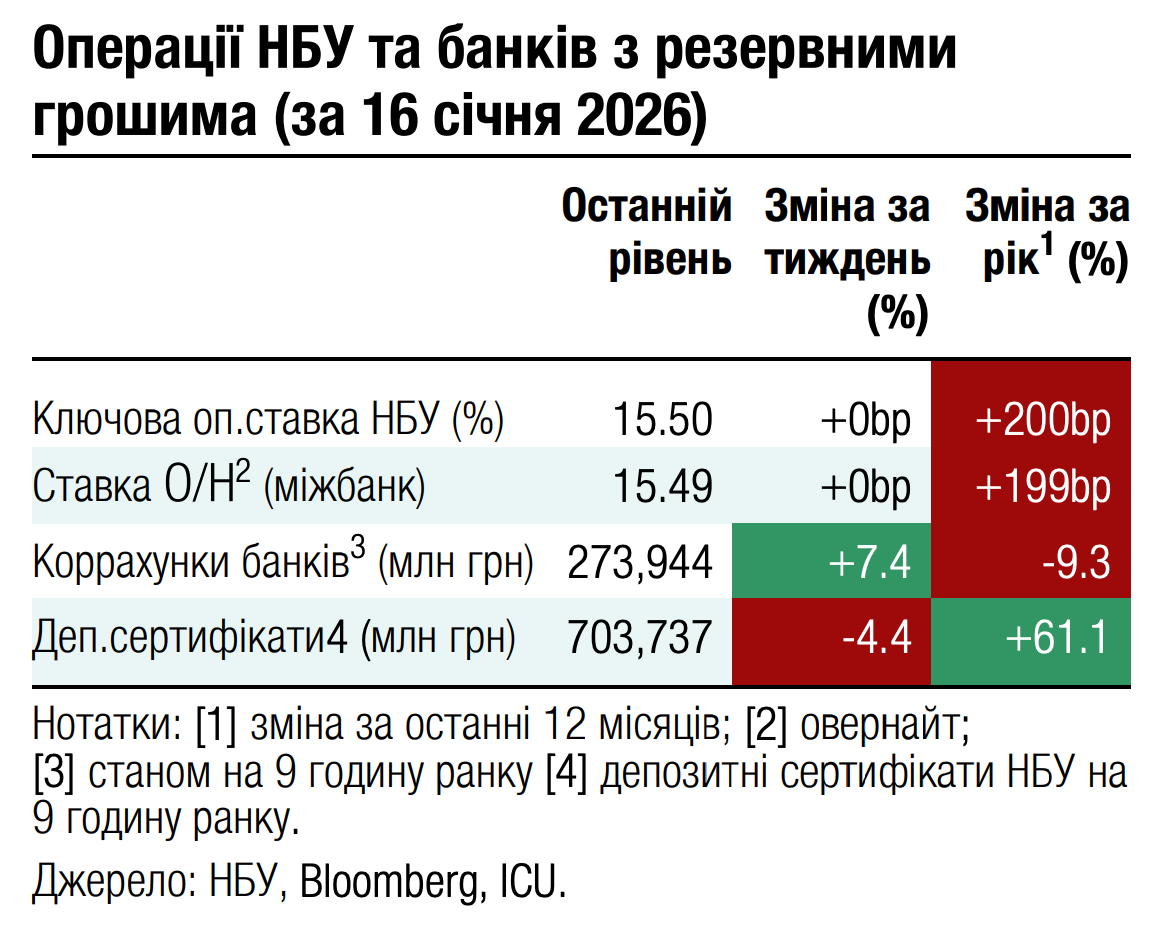

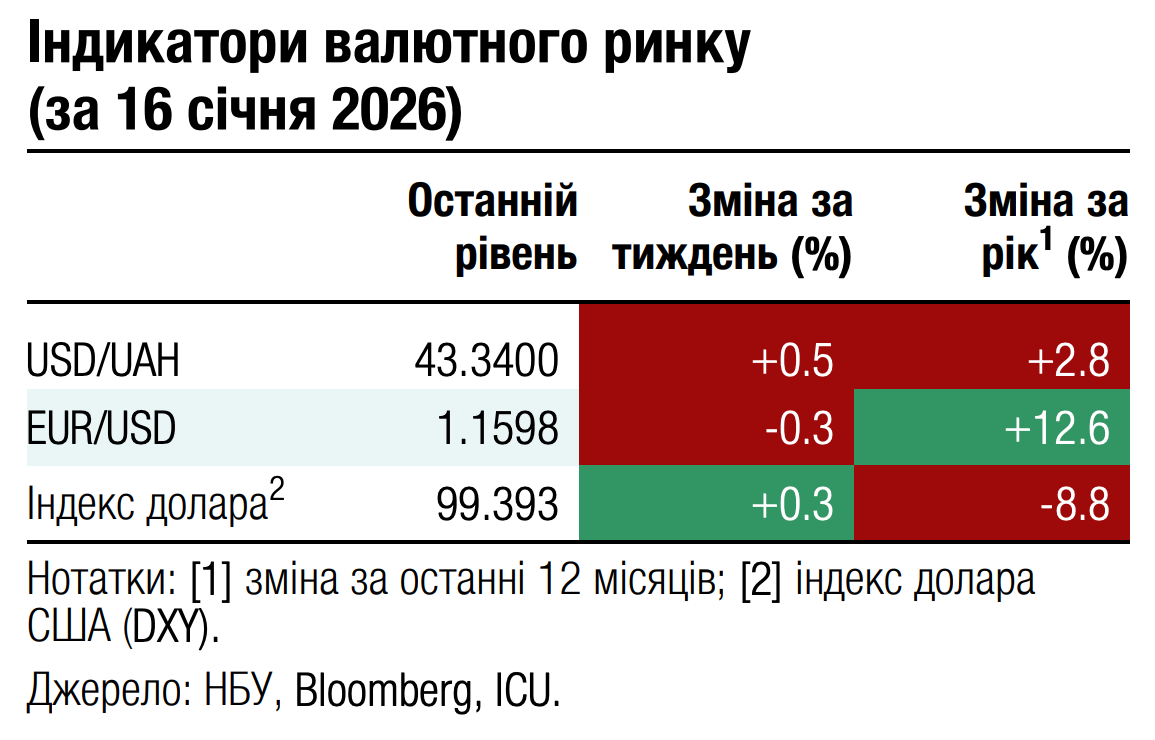

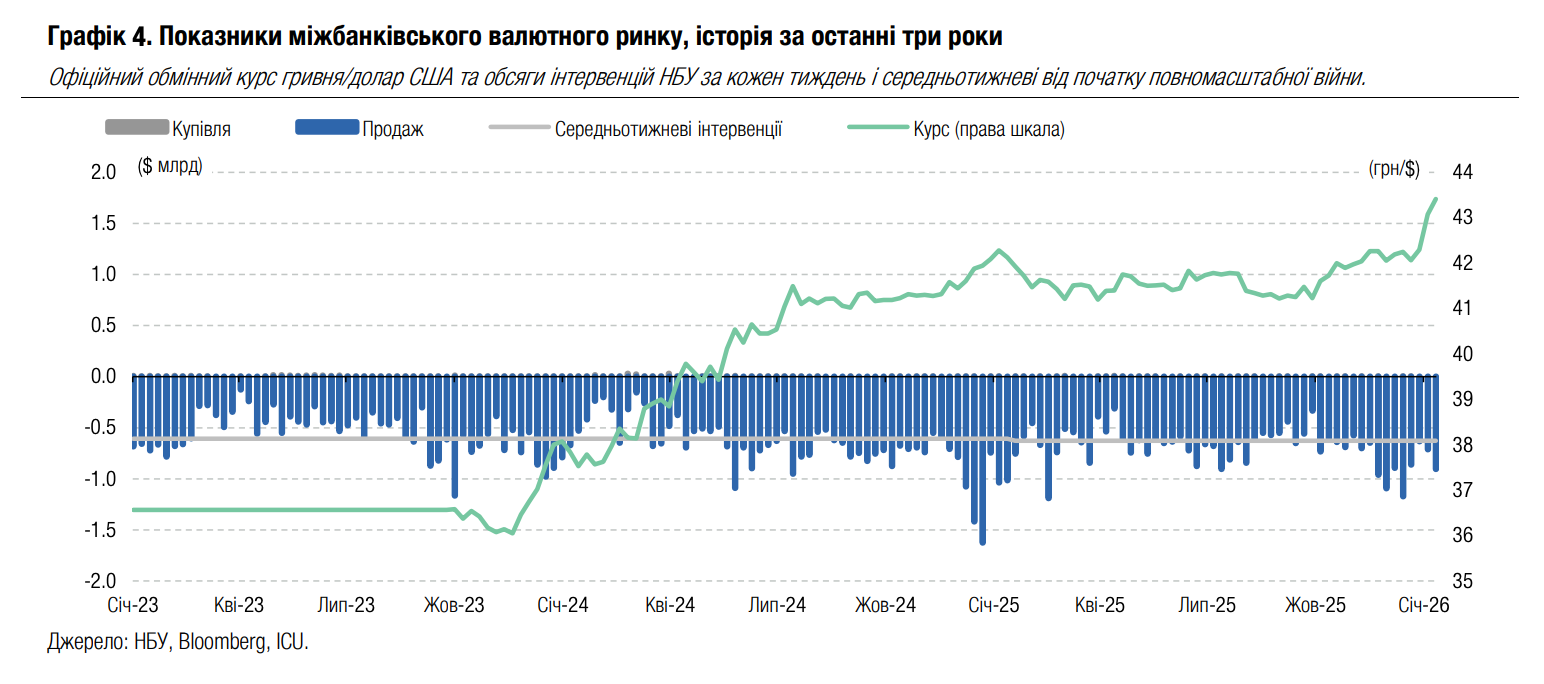

FX: НБУ не поспішає змінювати курсовий тренд

НБУ продовжив ослаблювати курс гривні минулого тижня, дисбаланси на ринку зросли.

Минулого тижня попит на валюту суттєво збільшився. Сумарний дефіцит валюти за перші чотири дні тижня зріс на 20%, до $552 млн. Тож НБУ довелося збільшувати інтервенції до $905 млн, або на 27% порівняно з попереднім тижнем. НБУ дозволив офіційному курсу гривні послабшати минулого тижня ще на 0.8% до 43.4 грн/$. Загалом із початку року гривня вже послабшала на 2.5%.

Погляд ICU: У перші тижні січня типово зростає попит на валюту, який провокує ослаблення курсу та збільшення інтервенцій. Минулого року надмірний попит на валюту почав вичерпуватися вже впродовж другого тижня січня, але цього року збільшення попиту змістилося на дещо пізніший період. Ми очікуємо повернення курсу гривні до рівнів орієнтовно 42.5 грн/$ у найближчі тижні й поступове кероване ослаблення курсу гривні до рівня 44.3-44.5 грн/$ до кінця року.