|  |

|  |

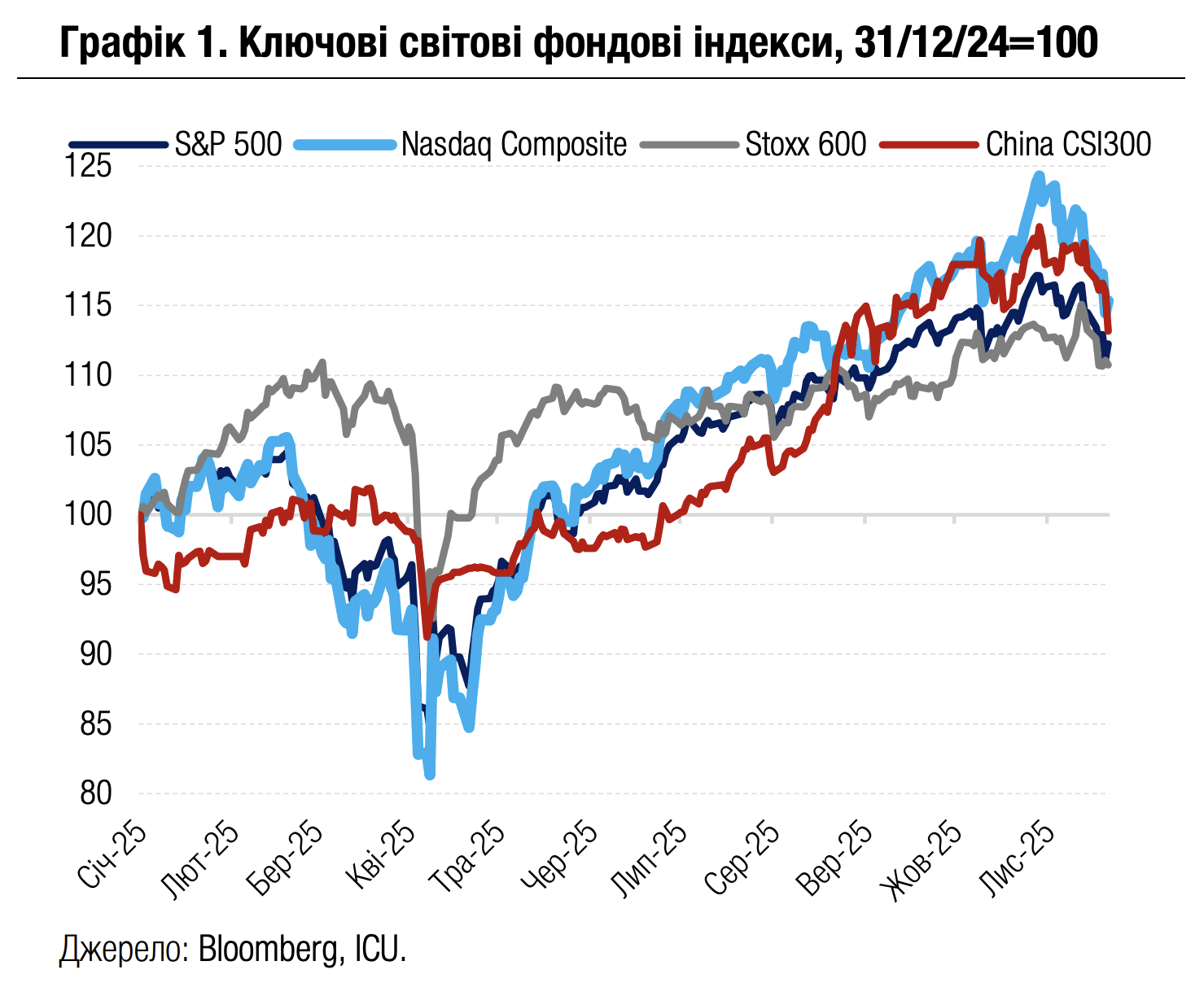

Ринки: Пригнічені настрої на ринках акцій зберігаються

Незважаючи на сильні фінансові показники флагмана фондових індексів США Nvidia, апетити до ризиків залишились низькими, що сприяло відпливу капіталів з акцій та інших ризикових активів до суверенних облігацій розвинених країн.

Найзначнішою подією для ринків акцій минулого тижня стало оприлюднення фінансового звіту за 3кв25 компанії Nvidia, провідного американського виробника мікросхем, які використовуються у технології ШІ. Напередодні оприлюднення розпродажі акцій Nvidia та інших компаній IT-сектору посилилися через побоювання, що фінансові результати компанії виявляться гіршими за очікування. Проте як доходи від продажів, так і чистий прибуток Nvidia значно перевершили прогнози. Також кращими за очікування виявилися прогнози компанії на решту 2025 і на 2026 р. Утім позитивна реакція ринків на звіт виявилася швидкоплинною, і вже наступного дня падіння котирувань сектору відновилося. Додатково погіршили настрої слабкі фінансові результати провідних американських ритейлерів Target і Home Depot. Водночас сильного звіту від найбільшої роздрібної мережі США Walmart виявилося недостатньо, щоб поліпшити настрої.

Макроекономічні дані в США, оприлюднення яких було відновлено після завершення шатдауну, надсилали ринкам суперечливі сигнали. Звіт про зайнятість за вересень показав більшу за прогнози кількість новостворених робочих місць і водночас несподіване підвищення рівня безробіття до 4.4% з 4.3% у серпні. Окремий тижневий звіт засвідчив найбільшу за останні чотири роки кількість заяв на допомогу з безробіття. Тоді як дані вересневого звіту вже вважають доволі застарілими, дані за жовтень і листопад будуть оприлюднені разом уже після засідання ФРС 12 грудня. Відтак невпевненість щодо грудневого рішення центрального банку надалі посилювалась.

Наприкінці тижня один із членів Федерального комітету ФРС з операцій на відкритому ринку Джон Вільямс, який візьме участь у голосуванні щодо ставок, припустив, що подальше зниження ставок можливе й не призведе до підвищення інфляційних ризиків. Це поліпшило загальні настрої, проте котирування акцій не змогли повністю відновити втрачені позиції. За підсумками дуже волатильного тижня американські S&P 500 і Nasdaq 100 втратили 1.9% і 3.1% відповідно, а європейський Stoxx 600 – 2.2%.

На сировинних ринках настрої також були переважно негативними. Одним із небагатьох матеріалів, що додали минулого тижня в ціні, була залізна руда (+2%) – через посилення надій на нові заходи державного стимулювання секторів будівництва й нерухомості в Китаї. Водночас нафта (-3%) і природний газ (-4%) опинилися серед аутсайдерів тижня – через очікування більш ніж достатньої пропозиції на відповідних ринках, а також через активізацію зусиль США для зупинення російсько-української війни.

Натомість вартість суверенних облігацій розвинених економік укріплювалася через погіршення привабливості більш ризикових активів, а також завдяки коментарям Вільямса. У результаті дохідності десятирічних казначейських облігацій США за тиждень знизилися на 9 б.п. до 4.06%.

|  |

Погляд ICU: Тривале ралі акцій IT-сектору накопичило значний потенціал для негативної корекції, який продовжує реалізовуватись попри лідерство сектору в зростанні прибутків. Утім фінансові результати Nvidia підтвердили це лідерство й учергове засвідчили підвищений попит на застосування технології ШІ. Тож зростання вартості акцій сектору через деякий час може відновитись, що також сприятиме зростанню провідних індексів акцій. Наразі ж невизначеність щодо грудневого рішення ФРС щодо ставок залишається високою, і це стає додатковим аргументом для інвесторів зберігати обережність.

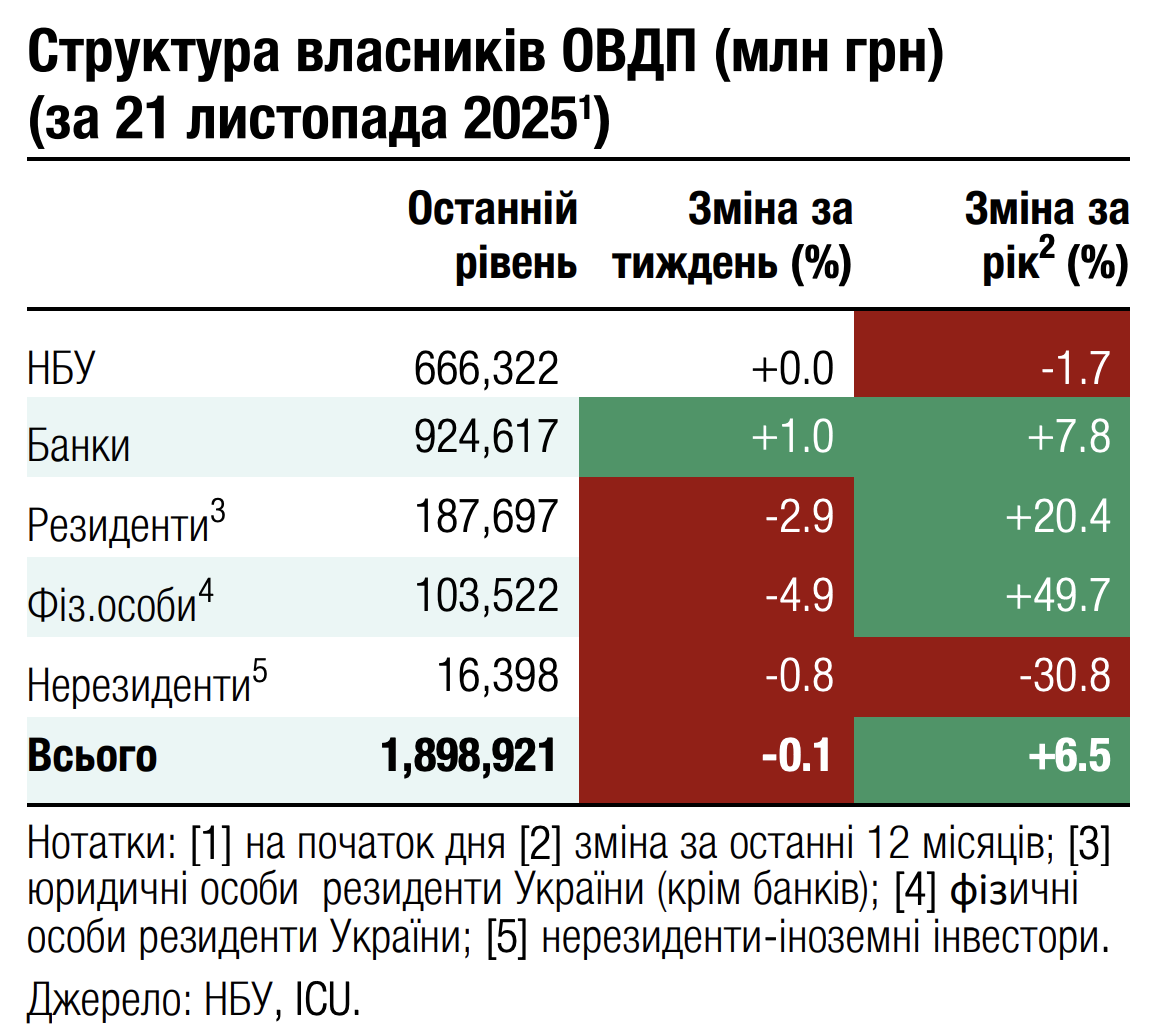

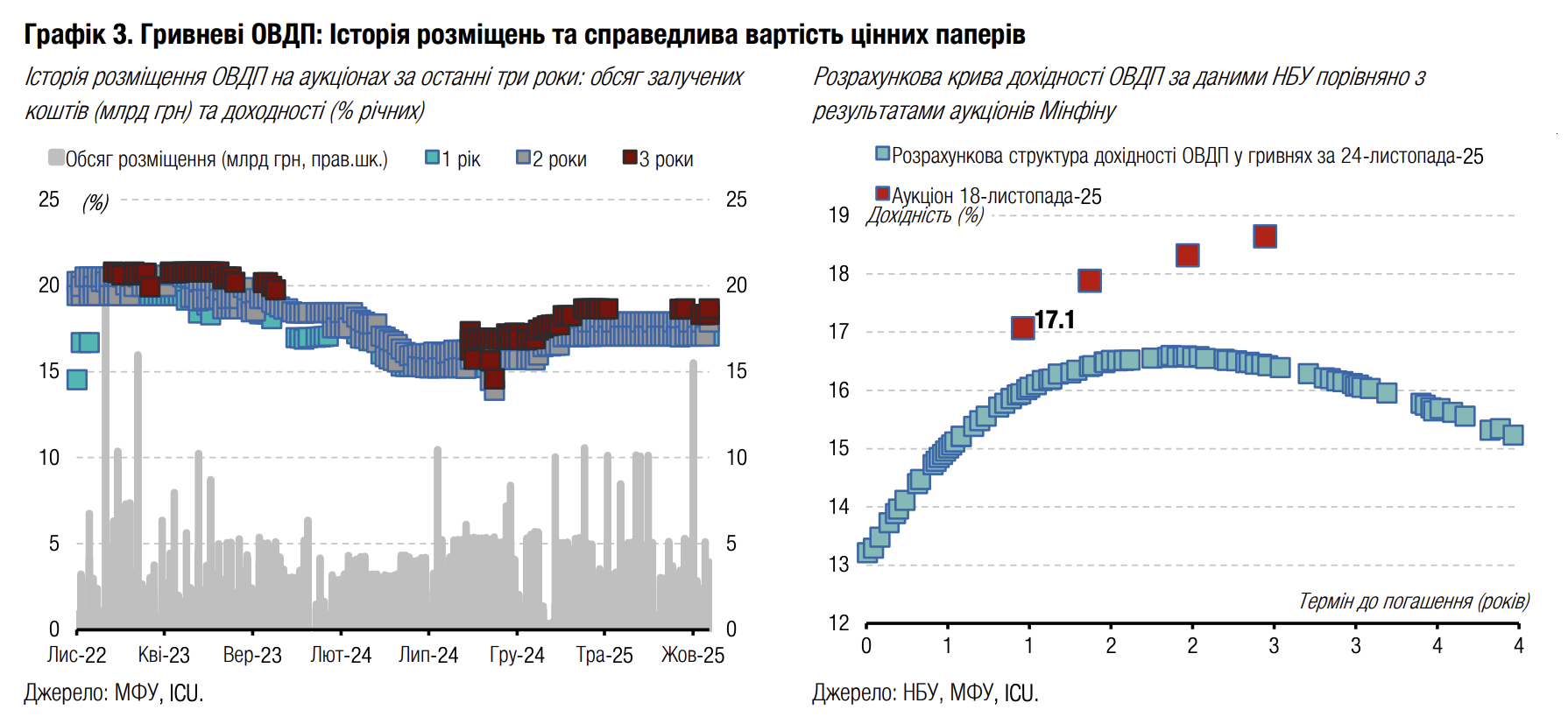

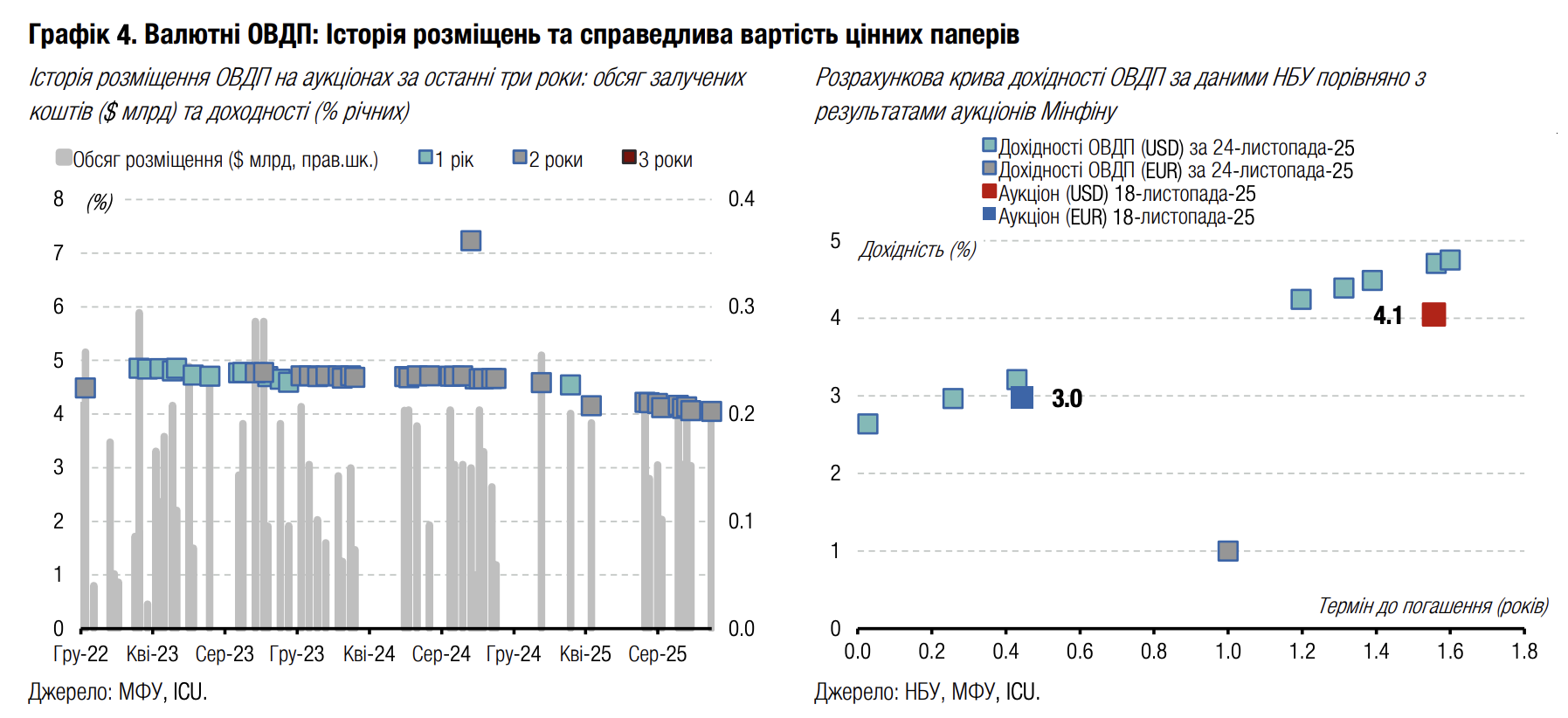

Облігації: Мінфін продовжує повністю рефінансувати валютний борг

Міністерство фінансів третій місяць поспіль дотримується 100% роловеру погашень ОВДП у доларах США, ба більше, може навіть його незначно покращити.

Минулого тижня Міністерство фінансів погасило валютні ОВДП у доларах США на майже $362 млн і розмістило нових облігацій на $200 млн (див. огляд аукціону). На завтра міністерство анонсувало розміщення ще $200 млн валютних ОВДП з погашенням у липні 2027 року. Більше валютних погашень у листопаді не заплановано, а на початку грудня відбудеться останнє цього року погашення валютних ОВДП на $188 млн.

Погляд ICU: З осені Міністерство фінансів збільшило обсяги розміщень облігацій у доларах США й рівень роловеру в цій валюті до 100%, хоча більшу частину року рефінансувало не весь борг у доларах США. Все ж за підсумками року Мінфін навряд чи намагатиметься вийти на роловер валютних паперів понад 100%. Загалом Мінфін прагне поступово зменшувати обсяг валютних ОВДП на ринку, тож повне рефінансування валютного боргу в осінні місяці – це скоріш виняток, ніж усталена тенденція.

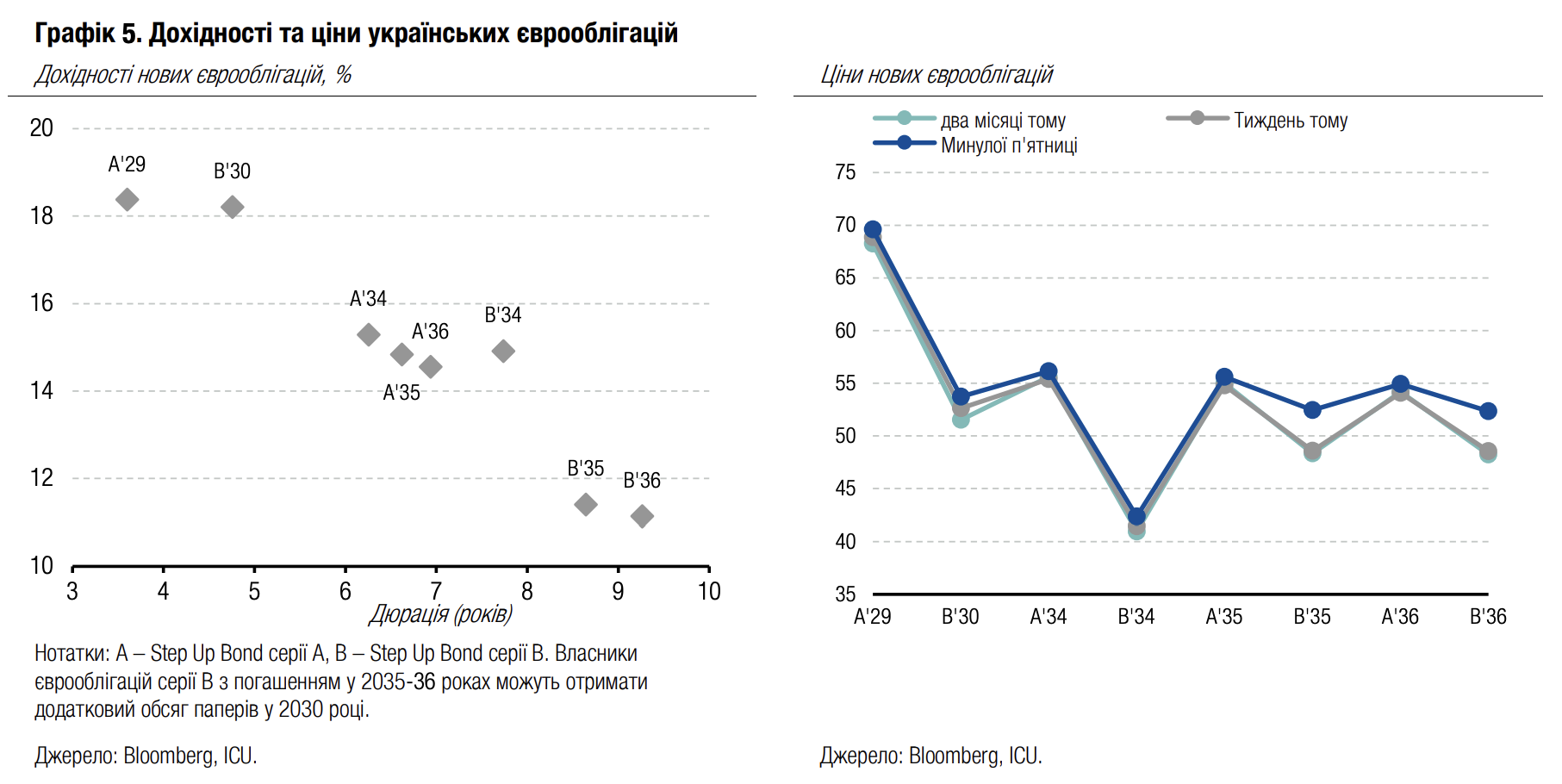

Облігації: Ініціатива мирного плану підняла ціни єврооблігацій

Поява нового мирного плану була позитивно сприйнята інвесторами, однак оприлюднені згодом деталі знизили оптимізм.

Минулої середи стало відомо, що США планують представити нову версію плану припинення війни в Україні. Цей факт був позитивно сприйнятий інвесторами, і зниження цін єврооблігацій у вівторок надалі змінилося стрімким підвищенням. Однак подальше оприлюднення деталей плану стримало оптимізм, і загалом за тиждень ріст цін виявився переважно незначним: у середньому 1.4% для єврооблігацій серії А та 2% для єврооблігацій серії В з погашенням у 2030 та 2034 роках. Винятком стали лише облігації серії В з погашенням у 2035-36 роках, власники яких потенційно можуть отримати додаткові папери в разі стрімкого відновлення економіки – їхня ціна зросла на майже 8%.

Погляд ICU: Сам факт появи нового плану зупинки війни став каталізатором зростання цін, хоч реакція була значно менш суттєвою, порівняно з попередніми подібними заявами. Загалом цього тижня настрої на ринку визначатимуться подальшими заявами про прийнятність чи неприйнятність плану з боку України та її союзників. У вихідні в Швейцарії відбулися консультації між Україною, ЄС та США, за підсумками яких вдалося відкоригувати найбільш не сприятливі для України пункти плану. Робота місії МВФ в Україні, за результатами якої може бути оголошено про досягнення згоди на рівні персоналу про запуск нової програми, привертала значно менше уваги. Перспективи запуску нової програми зараз переважно залежать від здатності ЄС погодити репараційну позику для України найближчими місяцями.

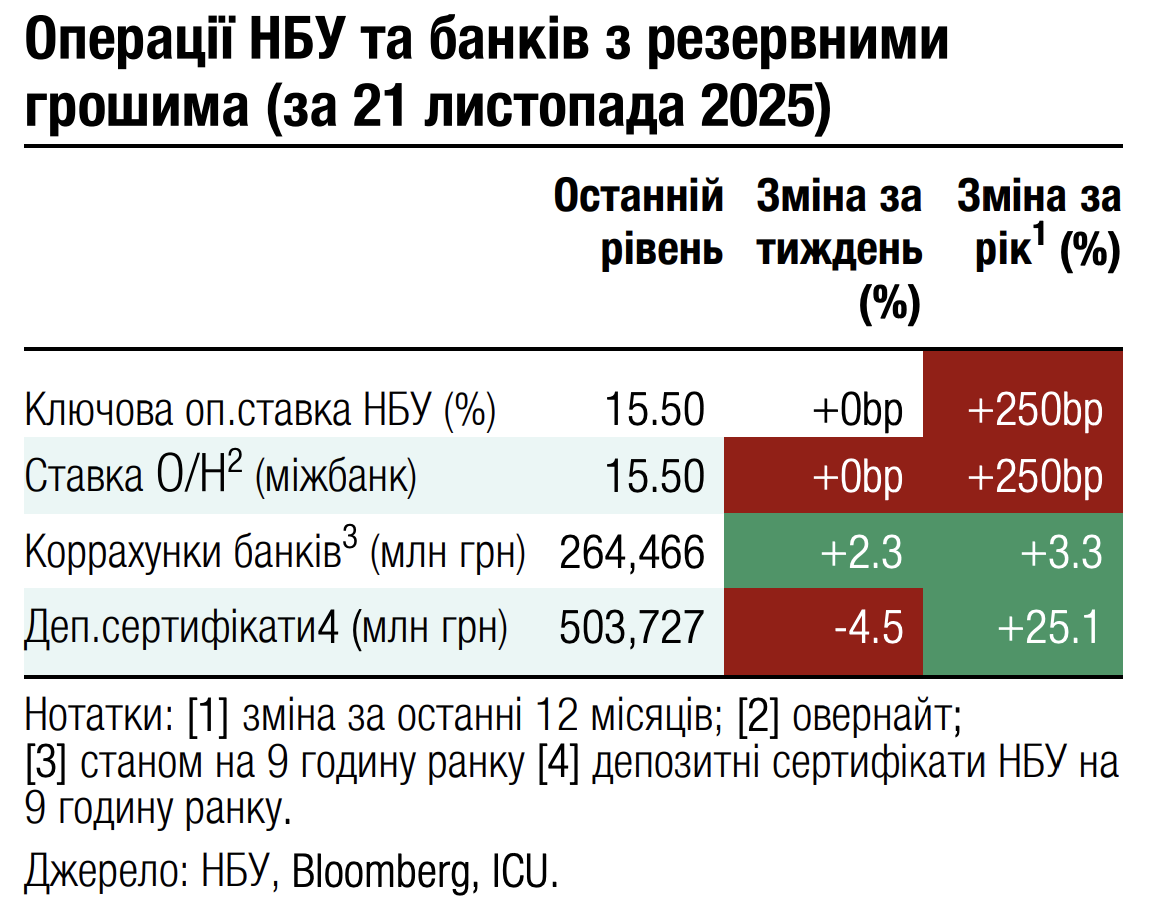

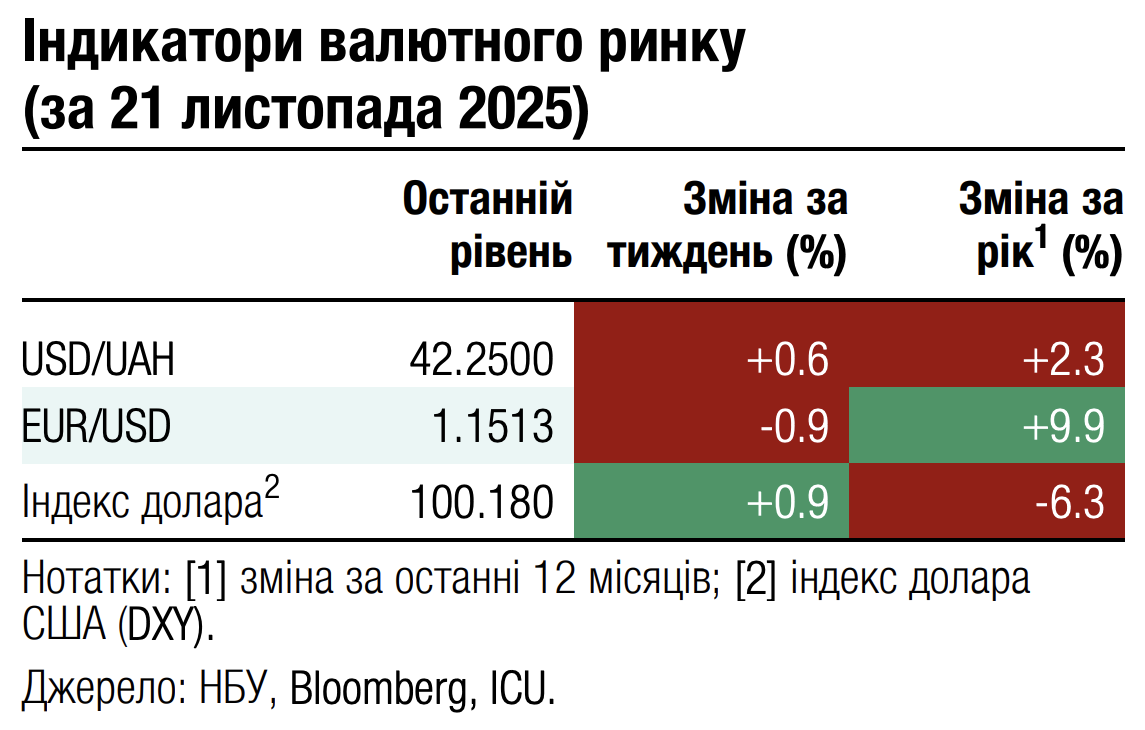

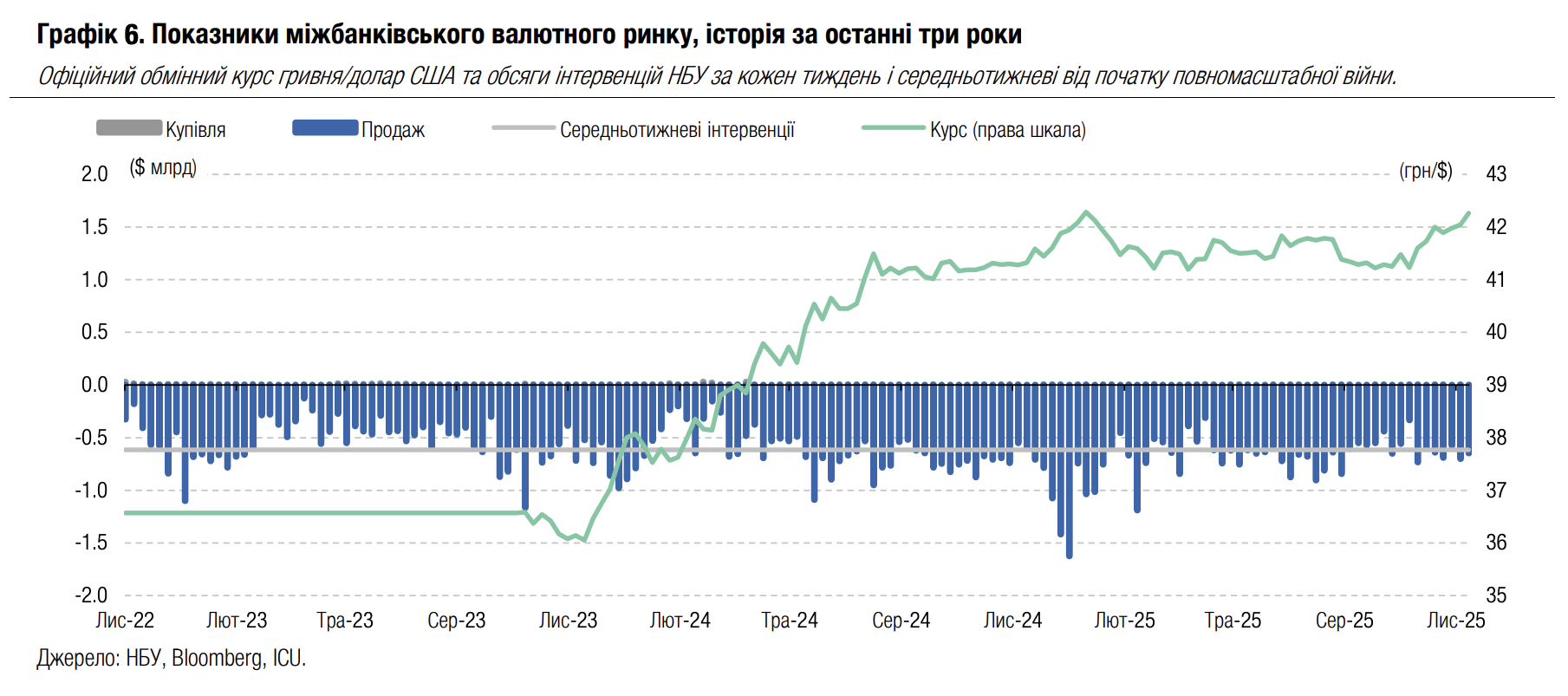

FX: НБУ робить ще крок до більшої волатильності курсу

Національний банк продовжив ослаблювати курс гривні, поступово наблизившись до пікових значень цього року.

Минулого тижня дефіцит валюти на ринку за підсумками чотирьох робочих днів знизився на чверть до $304 млн і дозволив НБУ трошки зменшити інтервенції до $648 млн. Попри це, наприкінці тижня НБУ вирішив розширити діапазон коливань курсу гривні й допустив ослаблення до 42.27 грн/$. Наразі, після чотирьох тижнів коливань неподалік рівня 42 грн/$, НБУ дозволив курсу майже впритул наблизитися до пікових значень, які були в січні цього року – 42.28 грн/$.

Погляд ICU: Національний банк зберігає свою політику повільного й незначного ослаблення курсу гривні. Минулої п'ятниці він наблизив його до пікових значень року, які були в січні, однак не дозволив перетинати цей рівень. НБУ може ще більше розширити діапазон коливань, після чого незначно посилити курс гривні наприкінці місяця, коли експортери наростять продаж валюти, щоб сплатити податки. Тож ми не очікуємо суттєвого ослаблення курсу гривні найближчим часом.