Огляд міжнародних ринків

Ринки знову готові брати на себе високі ризики

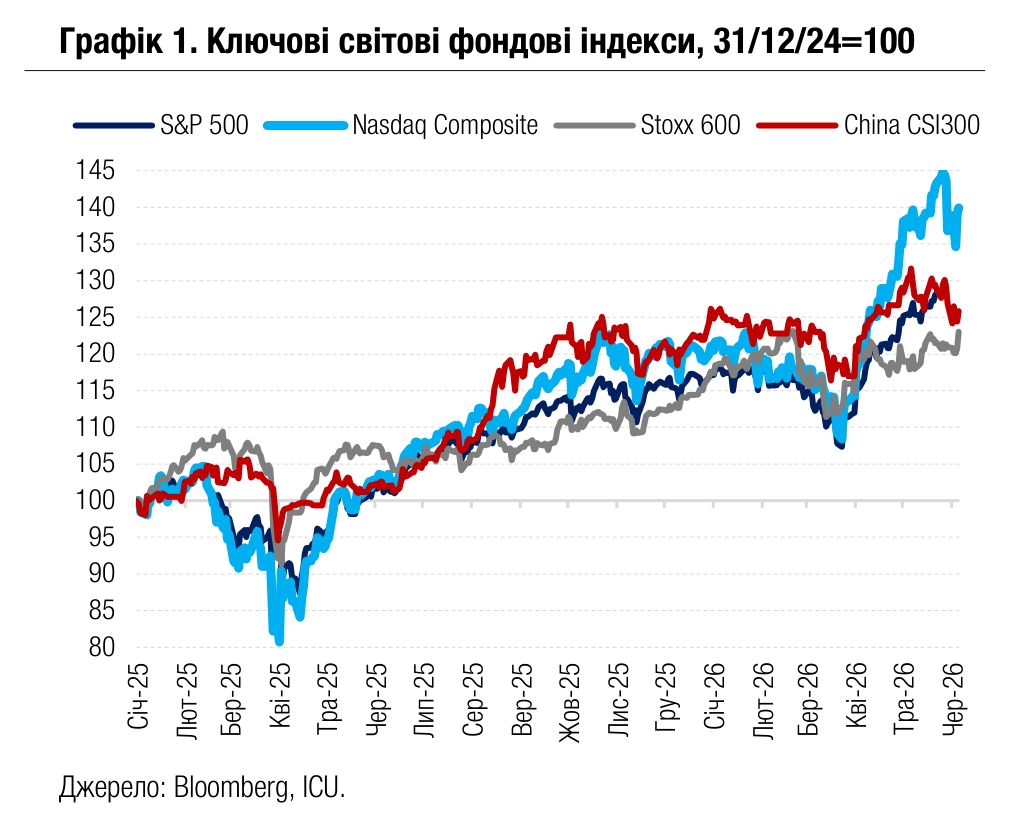

Минулий тиждень виявився для світових фінансових ринків украй волатильним, утім за його підсумками ринки поновили своє зростання, підтримуючи ажіотаж щодо техносектору і сподіваючись на близьке завершення війни на Близькому Сході.

Мінливий перебіг подій конфлікту був одним із факторів ринкової волатильності. Після ескалації бойових дій у Лівані під тиском США Ізраїль та Іран домовились припинити обмін ударами. Але за цим майже відразу активізувалося військове протистояння вже між Іраном та США, у результаті чого Іран знову заявив про повне блокування Ормузької протоки. У відповідь Дональд Трамп у четвер знову пригрозив ударами по іранській енергетичній і транспортній інфраструктурі. Проте незабаром президент США вкотре заявив, що сторони домовились про припинення війни і що невдовзі угода буде підписана. У результаті ралі на ринках поновилося. Найбільш сильною була реакція цін на нафту: за підсумками тижня вони впали на 6% до $87.3 за барель марки Brent.

Потужний внесок у волатильність ринків акцій зробило також занепокоєння інвесторів щодо «перегрітості» сектору високих технологій. Нервозність посилилась після публікації фінансових звітів компаній Oracle і Adobe. Результати першої були трохи кращі за очікування, проте насторожили нові плани масштабних капітальних витрат на наступну пару років, що буде супроводжуватись додатковими емісіями акцій і боргових інструментів. Водночас Adobe розчарувала прогнозами своїх фінансових показників на цей рік. У результаті відплив коштів з IT-сектору в інші сектори посилився. Утім індекси S&P 500 і Nasdaq 100 усе ж таки змогли завершити тиждень у плюсі (+0.6 і +2.3% відповідно), зокрема завдяки ейфорії навколо первинного випуску акцій аерокосмічної компанії Ілона Маска SpaceX. Незважаючи на обережні оцінки фінансового стану компанії аналітиками, вартість її акцій за підсумками першої торгової сесії злетіла на 19%, наростивши її ринкову капіталізацію до $2.1 трлн.

Оптимістичні настрої переважили й на ринку облігацій. Цьому серед іншого сприяли також оприлюднені інфляційні дані за травень у США: базова складова індексу споживчих цін зросла за минулий місяць на 0.2% м/м у порівнянні з очікуваними консенсус-прогнозом 0.3%. Дохідності десятирічних казначейських облігацій США знизилися за тиждень на 5 б.п. до 4.48%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, підріс за тиждень на 0.6%.

Погляд ICU: Відновлене зростання провідних фондових індексів та успішне первинне розміщення акцій SpaceX демонструють, що інвестори зберігають сильний апетит до ризикових активів, незважаючи на невизначеність війни на Близькому Сході та спричинені нею дефіцит енергоносіїв і загрози для глобального економічного зростання. Цьому наразі сприяють наявність високої ринкової ліквідності, стійкість американської економіки та жваве зростання прибутків компаній, особливо в секторі інформаційних технологій.

Ринки державних облігацій

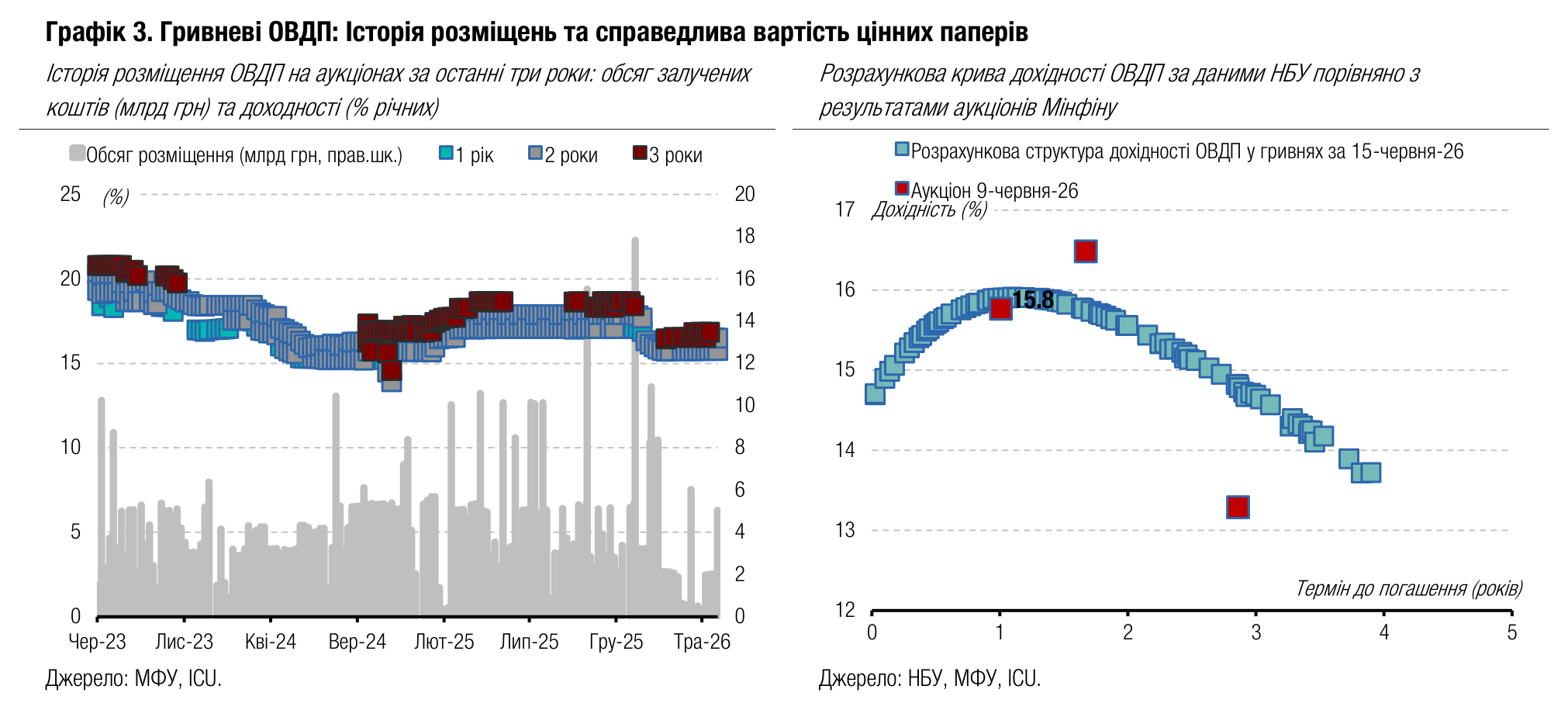

Мінфін відновив розміщення резервних ОВДП

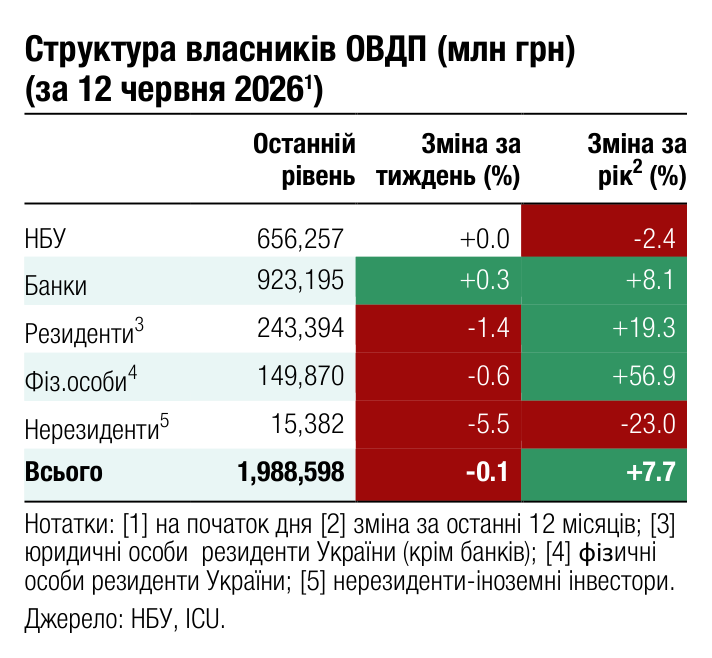

Після тримісячної перерви Мінфін відновив минулого тижня пропозицію резервних облігацій насамперед для заміни випуску, що погашатиметься в липні.

На аукціоні минулого вівторка Міністерство фінансів розмістило новий випуск гривневих резервних облігацій із погашенням у листопаді 2029 року. Розміщення зібрало майже п'ятикратну перепідписку, і купон було встановлено на рівні 12.9%. Наступне розміщення цих облігацій Мінфін запланував на 24 червня, але вже шляхом обміну на резервні ОВДП, що погашатимуться 22 липня цього року.

Наразі НБУ ще не додав новий випуск до переліку бенчмарк-облігацій внутрішньої державної позики, за рахунок яких банки мають змогу покривати частину обсягу обов’язкових резервів. Попри це, банки активно торгували новими облігаціями, і лише за два дні майже половина з них змінила власників – із ними було укладено 25 угод на 1.8 млрд грн – це 12% від усіх угод з ОВДП на вторинному ринку за минулий тиждень.

Станом на сьогодні в обігу знаходиться 20 випусків резервних облігацій загальним номіналом 409 млрд грн без урахування нового випуску. Цього року буде погашатися ще п'ять випусків резервних облігацій на понад 99 млрд грн – по одному випуску щомісяця з липня по листопад.

Погляд ICU: Міністерство фінансів повернулось до розміщень резервних облігацій, але наразі виключно з метою роловеру цих паперів і збереження в підсумку загального обсягу резервних паперів в обігу приблизно на поточному рівні.

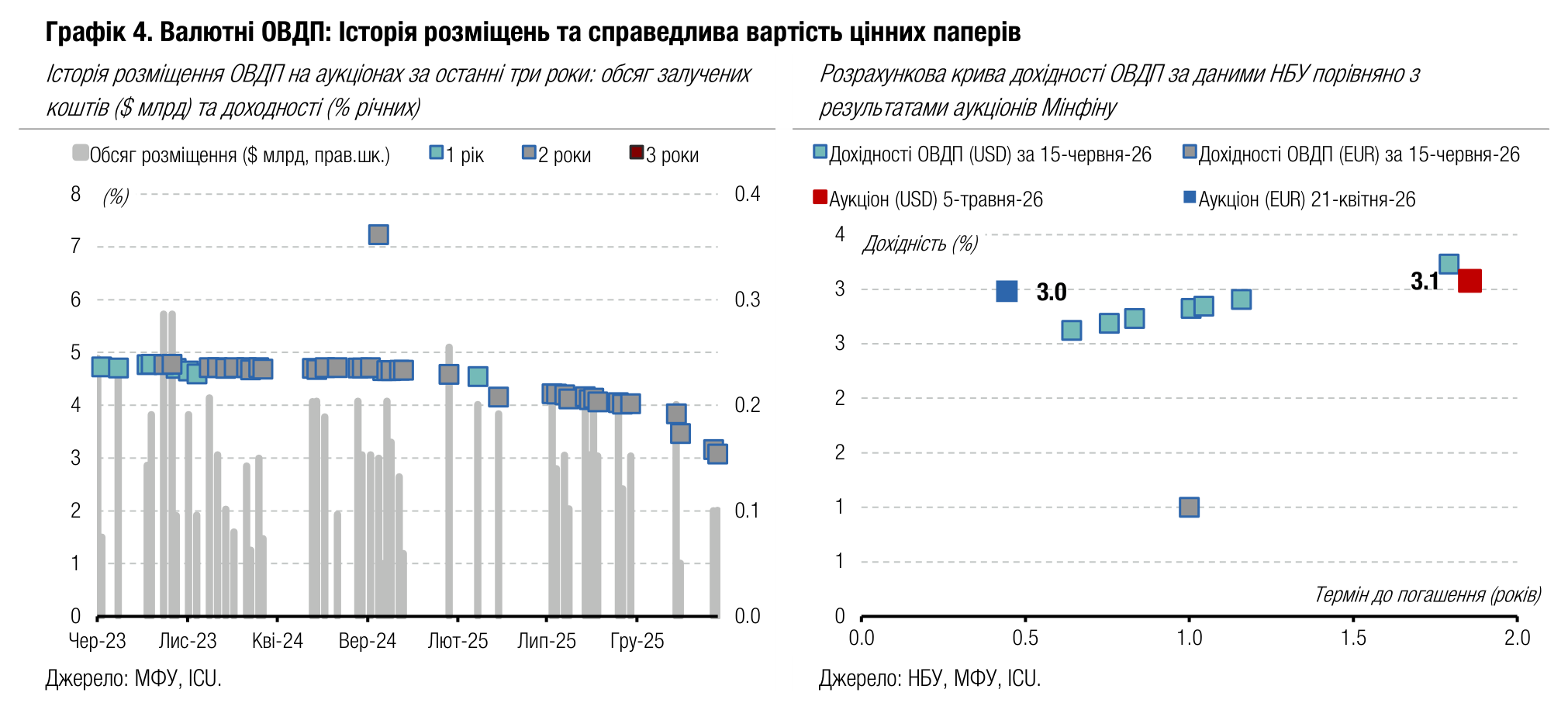

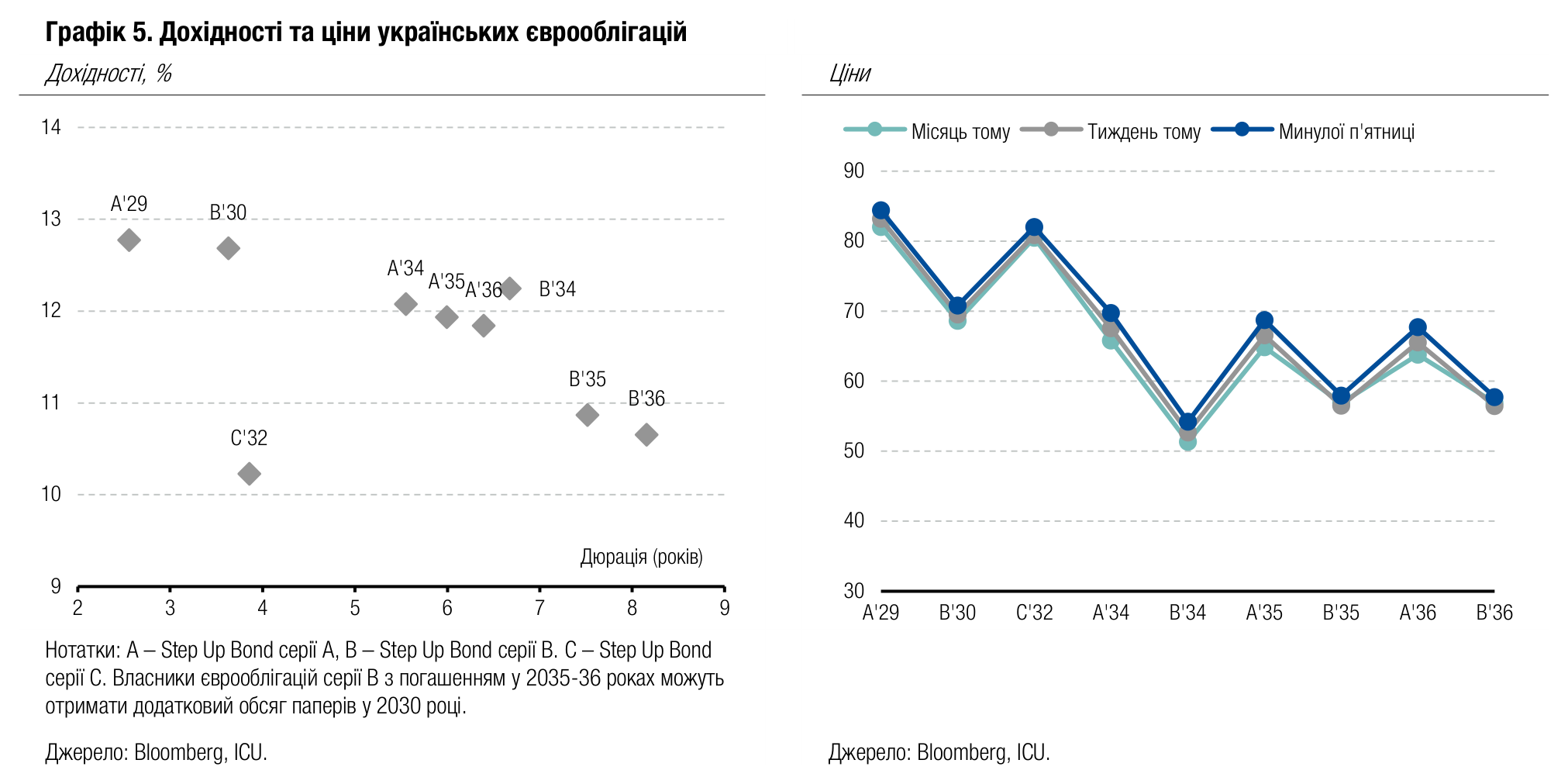

Єврооблігації різко подорожчали

Здорожчання українських паперів минулого тижня значно випереджало загальноринковий тренд. У п’ятницю значного позитиву додали публікації у західних ЗМІ про посилення українських позицій у війні.

Майже весь минулий тиждень ціни на українські єврооблігації загалом змінювалися відповідно до глобального сентименту до цінних паперів країн, що розвиваються. Індекс EMBI з понеділка по четвер зріс на 0.2%, а українські єврооблігації подорожчали в середньому на 0.6%. Однак у п'ятницю ціни євробондів різко виросли і за підсумками тижня подорожчання єврооблігацій перевищило зростання індексу EMBI більш ніж учетверо – 2.5% проти лише 0.6%. Серед драйверів – чергова серія публікацій у західній пресі про те, що позиції України у війні значно посилилися. Має додати позитиву і завершення першого перегляду (на рівні персоналу) програми співпраці України та МВФ, про яке було оголошено увечері у п'ятницю.

Погляд ICU: Ситуація на фронті та українські удари вглиб росії по воєнній інфраструктурі все частіше позитивно висвітлюються західними ЗМІ. Це продовжує підтримувати оптимізм інвесторів щодо перспектив завершення війни. Успішний перший перегляд програми МВФ – теж позитивний сигнал про те, що іноземні партнери продовжують підтримку, попри певні затримки із впровадженням ключових фіскальних та інституційних реформ.

Валютний ринок

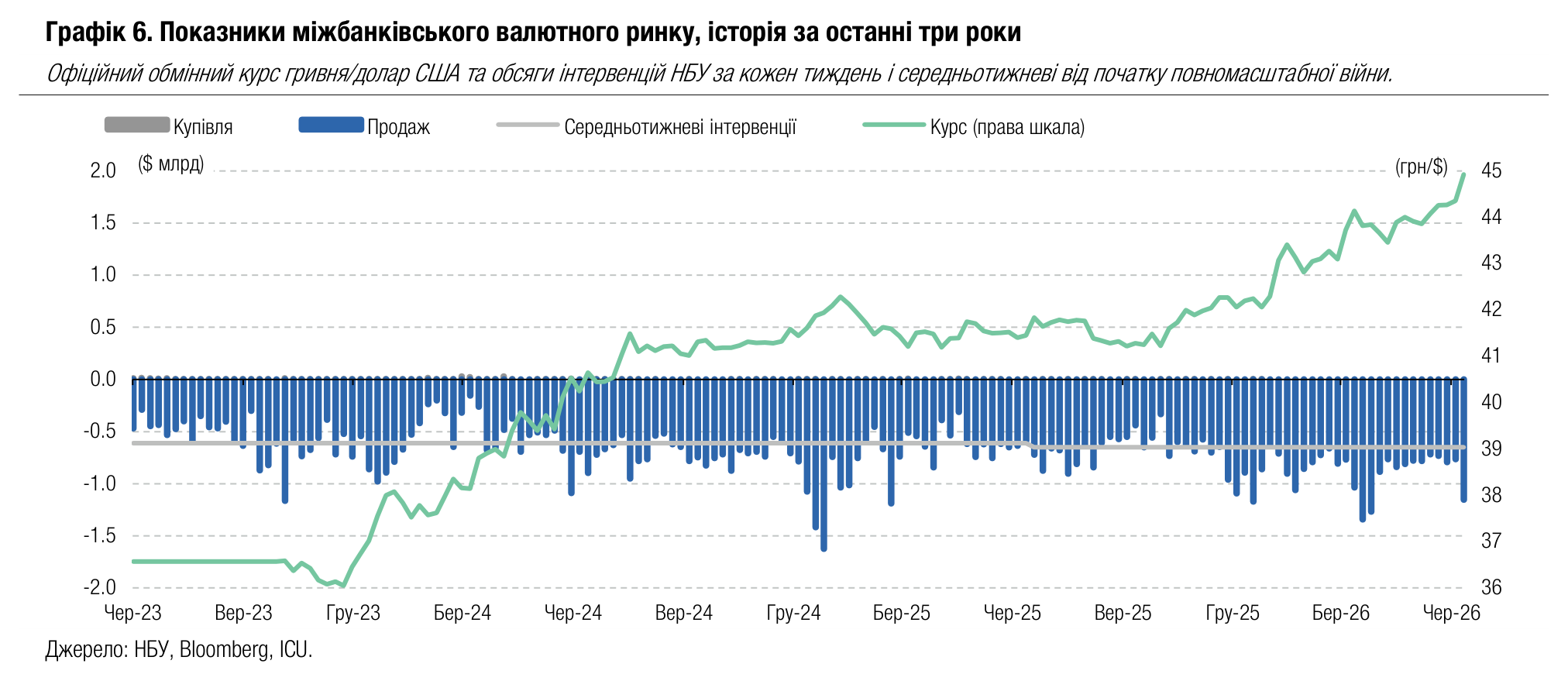

НБУ несподівано й різко ослабив гривню

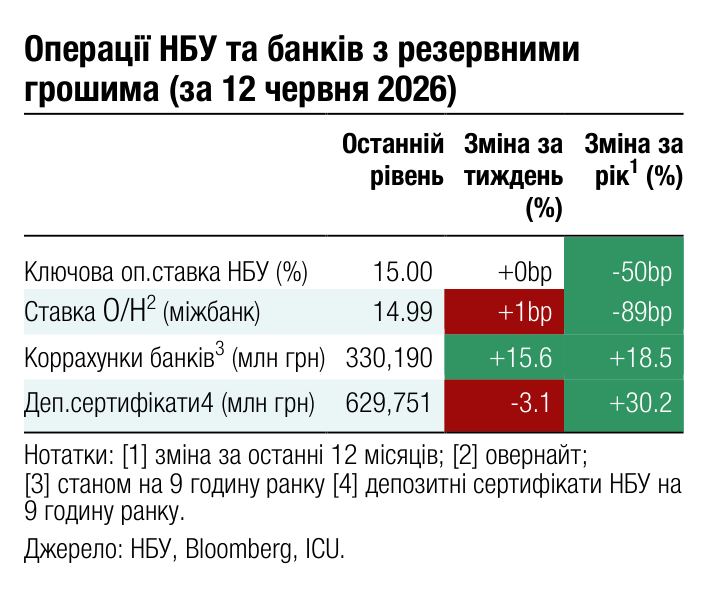

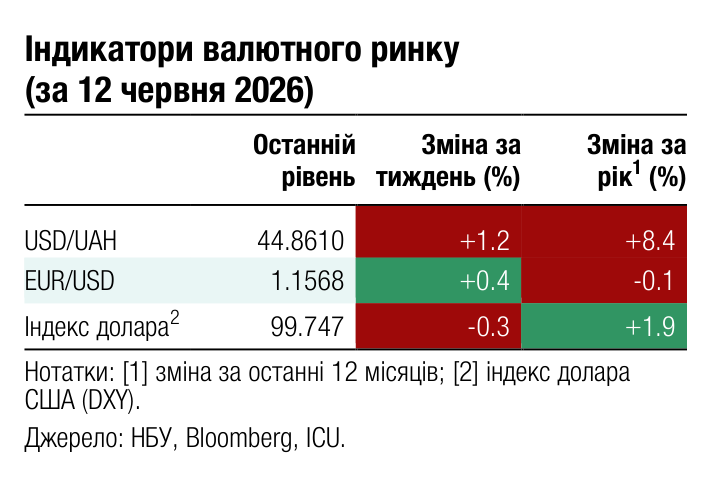

НБУ різко ослабив гривню, попри наші очікування на повільну та поступову девальвацію.

Минулого тижня НБУ дозволив гривні слабшати на десятки копійок за день. На міжбанківському ринку котирування навіть перевищували 45 грн/$. Однак для офіційного курсу максимум був зафіксований минулої середи на рівні 44.98 грн/$. Зупинити ослаблення гривні НБУ вдалося значним збільшенням інтервенцій до понад $200 млн на день, і за підсумками тижня гривня послабшала на 1% до 44.81 грн/$, або на 5.8% з початку року. Загалом НБУ продав майже $1.2 млрд – тижневий максимум із кінця березня.

Відбувалося це на тлі зростання дефіциту валюти на ринку на 36% до $748 млн (за підсумками чотирьох робочих днів). Дефіцит у роздрібному сегменті зріс лише на 12% до $84 млн, тоді як різке зменшення пропозиції валюти на міжбанківському ринку спричинило збільшення дефіциту майже на 40% до $664 млн.

Погляд ICU: Різке зростання дефіциту – це переважно реакція ринку на неочікувані та незрозумілі дії НБУ на валютному ринку. Різке послаблення гривні, якого ринок не очікував, створило значне падіння пропозиції іноземної валюти. Щоб задовольнити попит, НБУ змушений був докласти зусиль, суттєво збільшивши інтервенції. Ми вважаємо малоймовірним, що різкі стрибки гривні до іноземних валют будуть повторюватися в наступні тижні, однак дії НБУ на валютному ринку стають усе менш передбачуваними. Все ж ми зберігаємо наш прогноз курсу наприкінці року на рівні 45.8 грн/$.

Макроекономіка

Досягнуто угоди на рівні персоналу за програмою EFF від МВФ

Місія МВФ повідомила, що досягла угоди з Україною на рівні персоналу про завершення першого перегляду програми МВФ. Після затвердження перегляду програми радою директорів МВФ Україна отримає транш кредиту $0.7 млрд.

Усі кількісні показники програми були дотримані наприкінці березня, проте один структурний маяк не було виконано. Пресреліз МВФ містить широкий перелік питань порядку денного реформ, включно зі зменшенням тіньової економіки, обмеженням можливостей зловживання спрощеною системою оподаткування, лібералізацією в енергетичній сфері та посиленням антикорупційних інституцій.

Погляд ICU: Меседжі з пресрелізу МВФ чітко свідчать про те, що ризики для продовження програми між Україною та МВФ є мінімальними. Фонд і далі дотримується загалом м’якого підходу в співпраці з Україною та залишається максимально гнучким і готовим відтерміновувати соціально чутливі реформи.

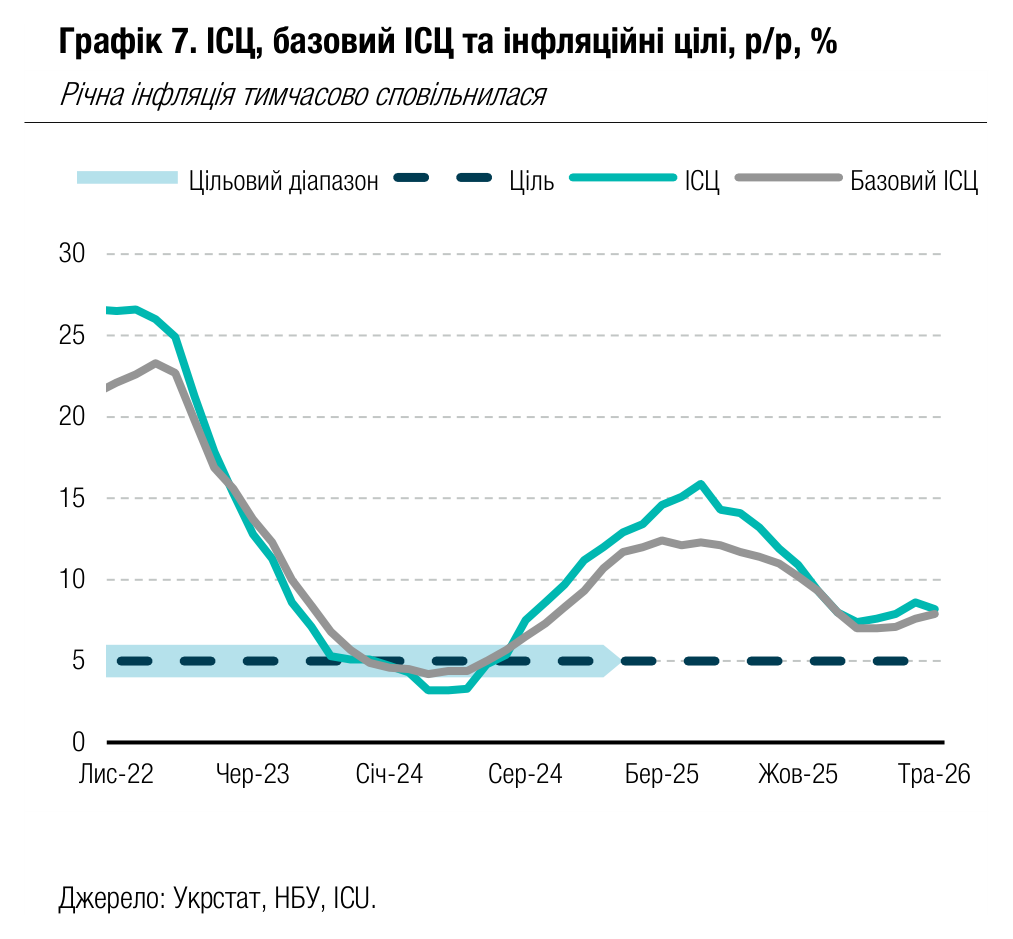

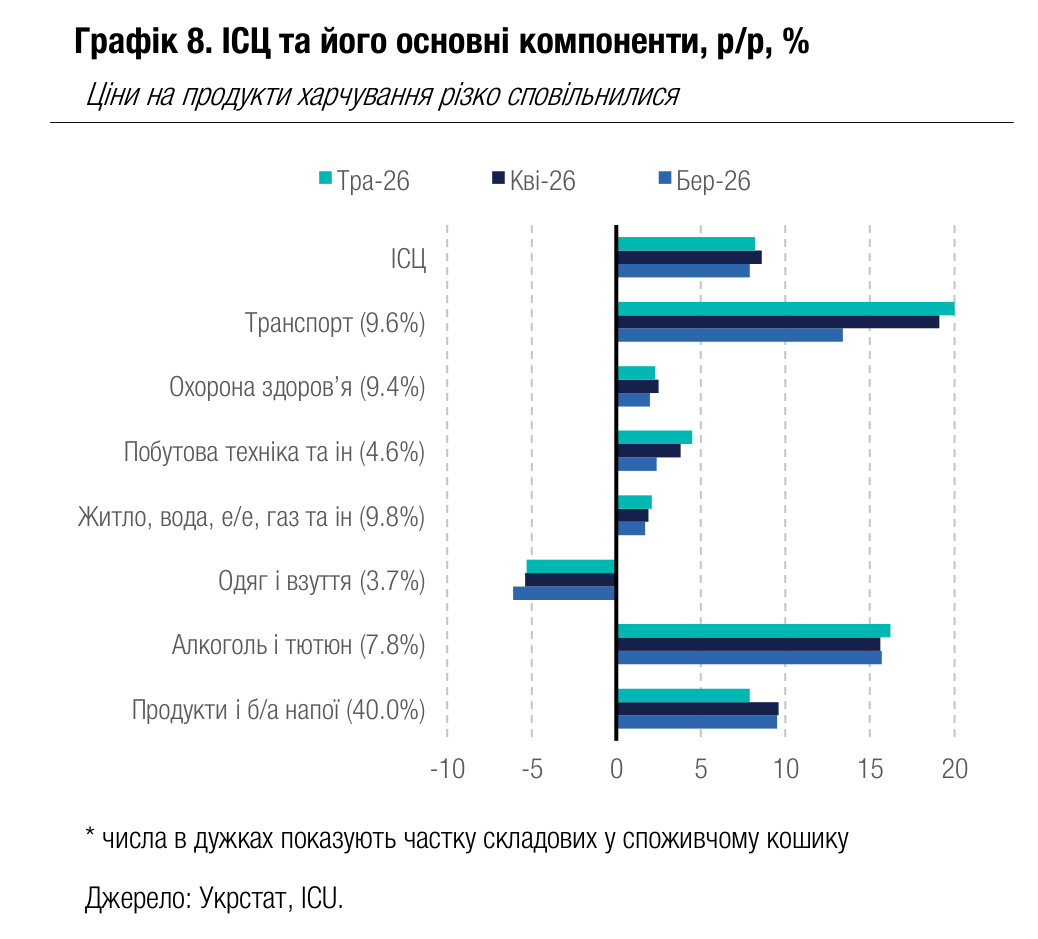

Інфляція тимчасово сповільнилася

Річна інфляція спала до 8.2% у травні порівняно з 8.6% у квітні завдяки сповільненню цін на продукти харчування. Базова інфляція прискорилася до 7.9% р/р порівняно з 7.6% у квітні.

Ціни на продукти харчування дещо сповільнили загальний інфляційний тренд. Вони зросли на 1.1% м/м цього травня, що значно нижче за 2.9% у травні 2025 року. Річний темп зростання цін на продукти харчування знизився до 7.5% з 9.5% у квітні. Також сповільнилися річні темпи зростання цін на деякі ключові послуги, як-то: охорона здоров’я, ресторани й готелі. Все ж на більшість груп товарів та послуг зростання цін прискорилося. Ціни на пальне збільшилися в травні незначно (+0.6% м/м, але +38.7% р/р) – це свідчить, що додатковий негативний вплив світової енергетичної кризи спадає.

Погляд ICU: Сповільнення споживчої інфляції в травні видається тимчасовим, ми очікуємо прискорення річної інфляції до 9-10% до кінця цього року. Вторинні ефекти, викликані різким зростанням вартості енергоносіїв, все ще проявлятимуться найближчими місяцями. Однак сприятлива для агросектору погода та очікуваний хороший урожай можуть стати балансуючим фактором. У нашому свіжому макроекономічному огляді ми спрогнозували, що НБУ триматиме паузу, щоб краще оцінити інфляційну ситуацію, та не підвищить облікову ставку. Однак минулотижневе різке послаблення гривні все ж може додати аргументів на користь підвищення ставки.