Ринки державних облігацій

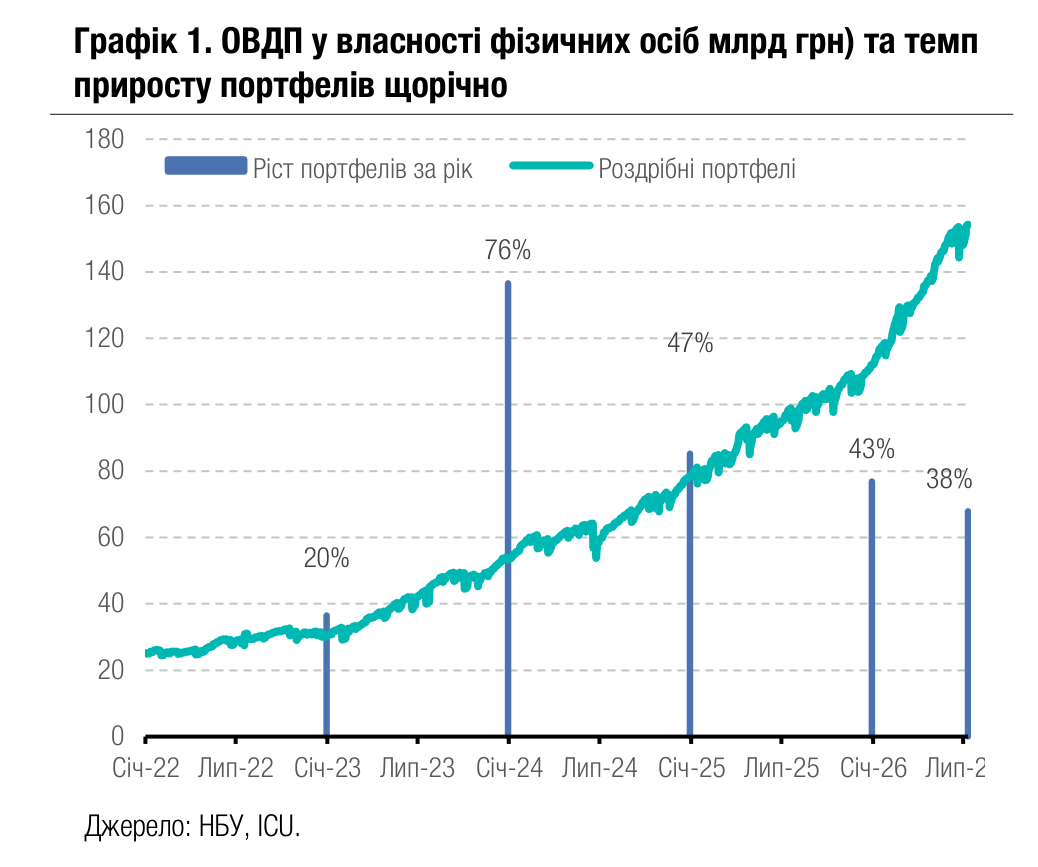

Роздрібні портфелі оновлюють рекорди

Інвестиції фізичних осіб у державні облігації продовжують набирати обертів та оновлювати максимуми.

Станом на сьогоднішній ранок загальний обсяг роздрібного портфелю перевищив 154 млрд грн. Тож приріст від початку року склав майже 38%, а за час повномасштабної війни портфель збільшився шестикратно. Частка портфелю фізосіб у загальному обсязі ОВДП в обігу (без урахування облігацій у власності НБУ) зросла до 11.6%. Частка гривневих ОВДП в портфелі роздрібних інвесторів зберігається вище за 60%.

Погляд ICU: Навіть в умовах девальвації гривні в червні частка валютних ОВДП залишилася нижче від 40%: високий інтерес фізичних осіб до гривневих ОВДП зберігається завдяки високим процентним ставкам та сприятливому оподаткуванню. Стабілізація курсу гривні в діапазоні 44.5-45.0 грн/$ може зменшити девальваційні очікування населення та посприяти подальшому збільшенню частки гривневих інструментів у портфелях у найближчі тижні.

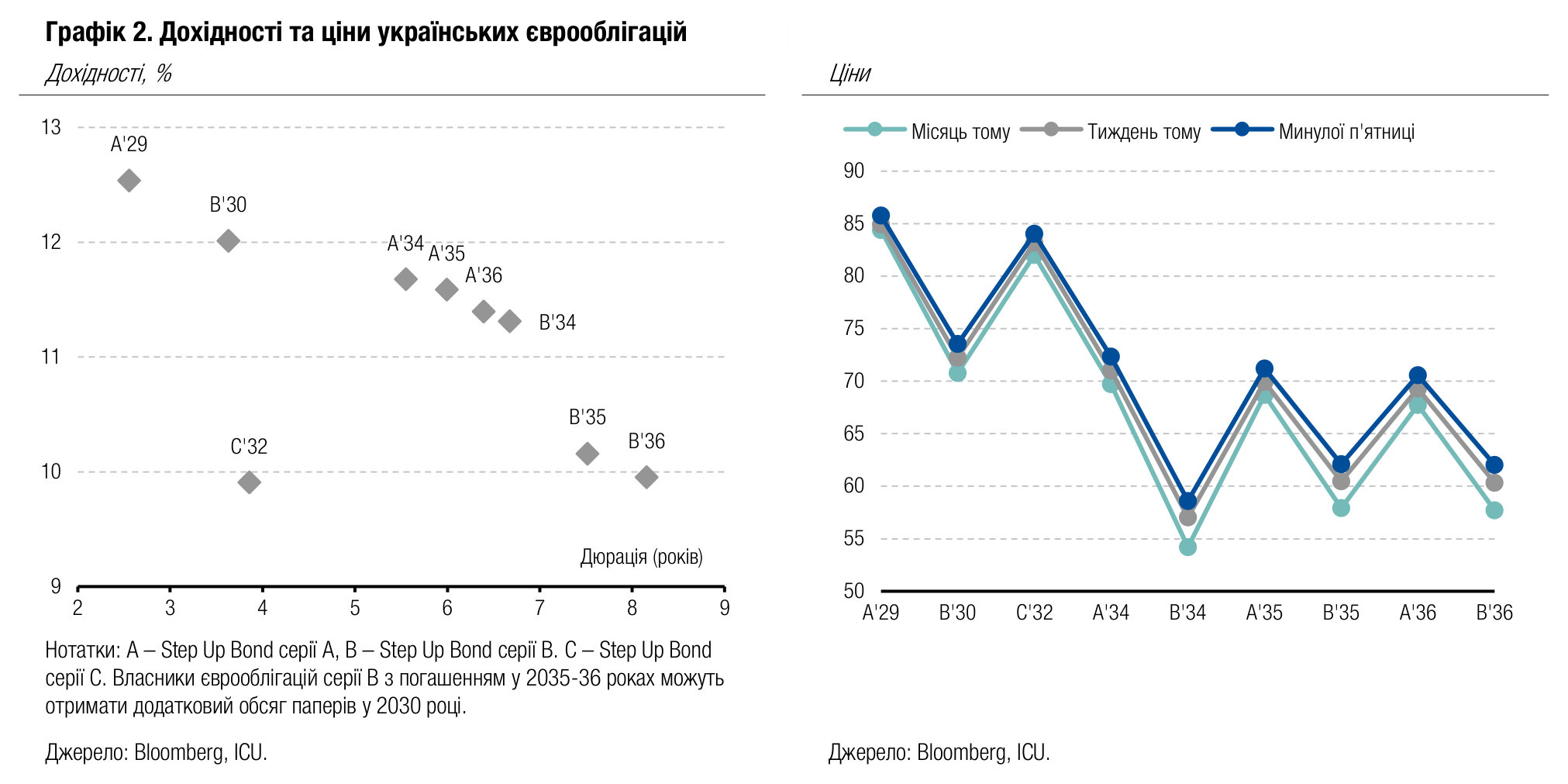

Єврооблігації на нових максимумах

Минулого тижня більшість українських єврооблігацій подорожчала до нових історичних максимумів.

Минулого тижня оптимістичні настрої інвесторів досягнули нового піку завдяки саміту НАТО в Анкарі, адже питання України було одним із центральних під час заходу і союзники підтвердили підтримку в боротьбі з агресором. Тож усі облігації подорожчали і, за винятком двох паперів серії В з погашенням у 2035-36 роках (вони мають опцію збільшення обсягу випуску в разі перевищення ВВП прогнозного рівня у 2028 році), оновили свої історичні максимуми. Водночас індекс EMBI, який відображає глобальний тренд облігацій країн, що розвиваються, знизився на 0.2%.

Погляд ICU: Під час саміту НАТО США фактично долучилися до європейської підтримки України, що посилило оптимізм інвесторів, накопичений у попередні тижні. Підвищення обороноздатності України, без сумніву, наближає перспективи завершення війни, однак вони все ще не видаються близькими.

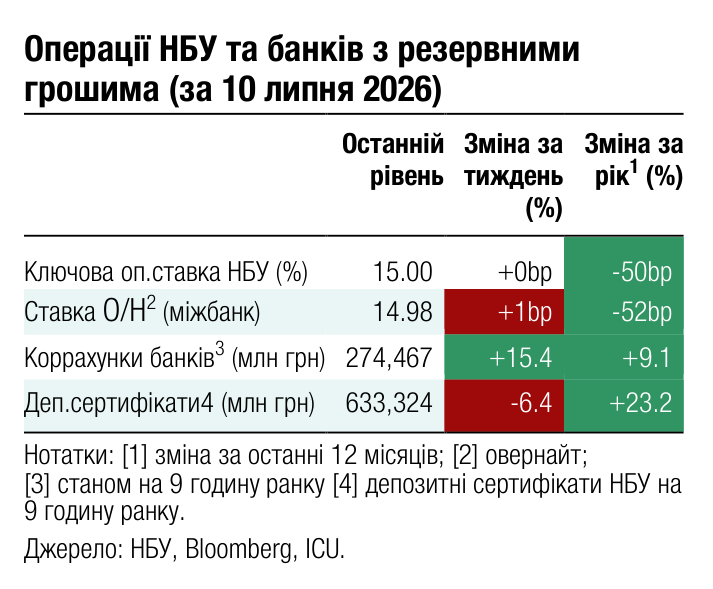

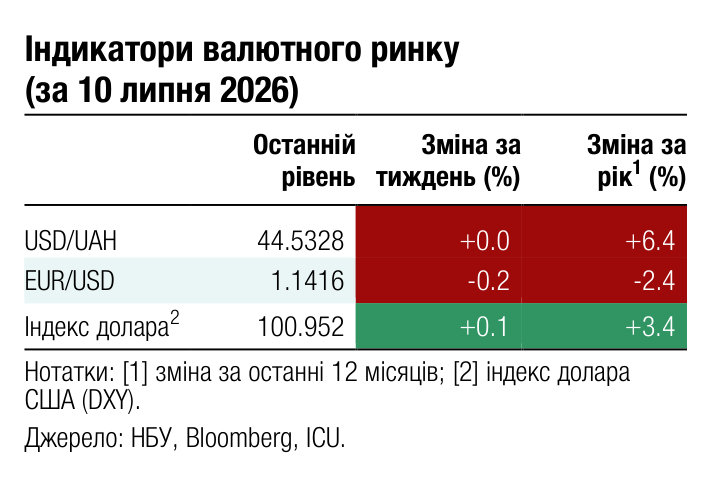

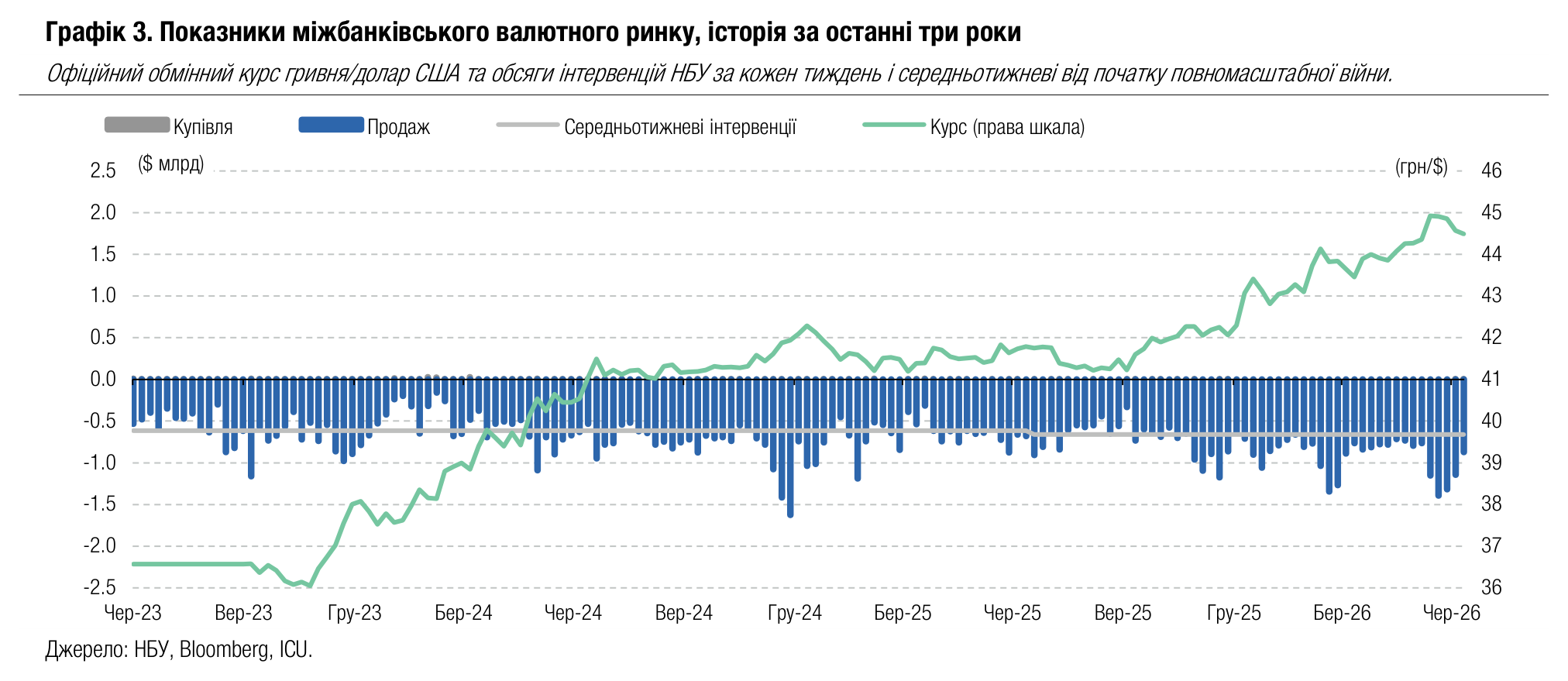

Валютний ринок

НБУ стабілізував гривню

Національний банк дозволяв гривні лише незначні коливання минулого тижня, переважно трошки вище ніж 44.5 грн/$.

Дефіцит валюти минулого тижня різко зменшився до $552 млн – майже на третину порівняно з попереднім тижнем. Чиста купівля валюти на міжбанківському ринку зменшилася на 42% завдяки суттєвому скороченню попиту на валюту. Водночас населення активізувало купівлю іноземної валюти після її подешевшання, тож у роздрібному сегменті чиста купівля зросла на 37%.

Національний банк зменшив інтервенції до $871 млн, трошки нижче від середньотижневого обсягу цього року.

Погляд ICU: Поточний курс гривні до долара США виглядає як комфортний для НБУ. Однак валютний ринок ще далеко від стабілізації після червневих коливань, тож Нацбанку доводиться зберігати інтервенції на високому рівні. Національний банк може епізодично ще більше зменшити вартість долара США протягом літа, щоб знизити девальваційні очікування та наблизити потребу в інтервенціях до комфортного для себе рівня. Все ж у середньостроковій перспективі послаблення курсу гривні – це єдиний раціональний для НБУ сценарій.

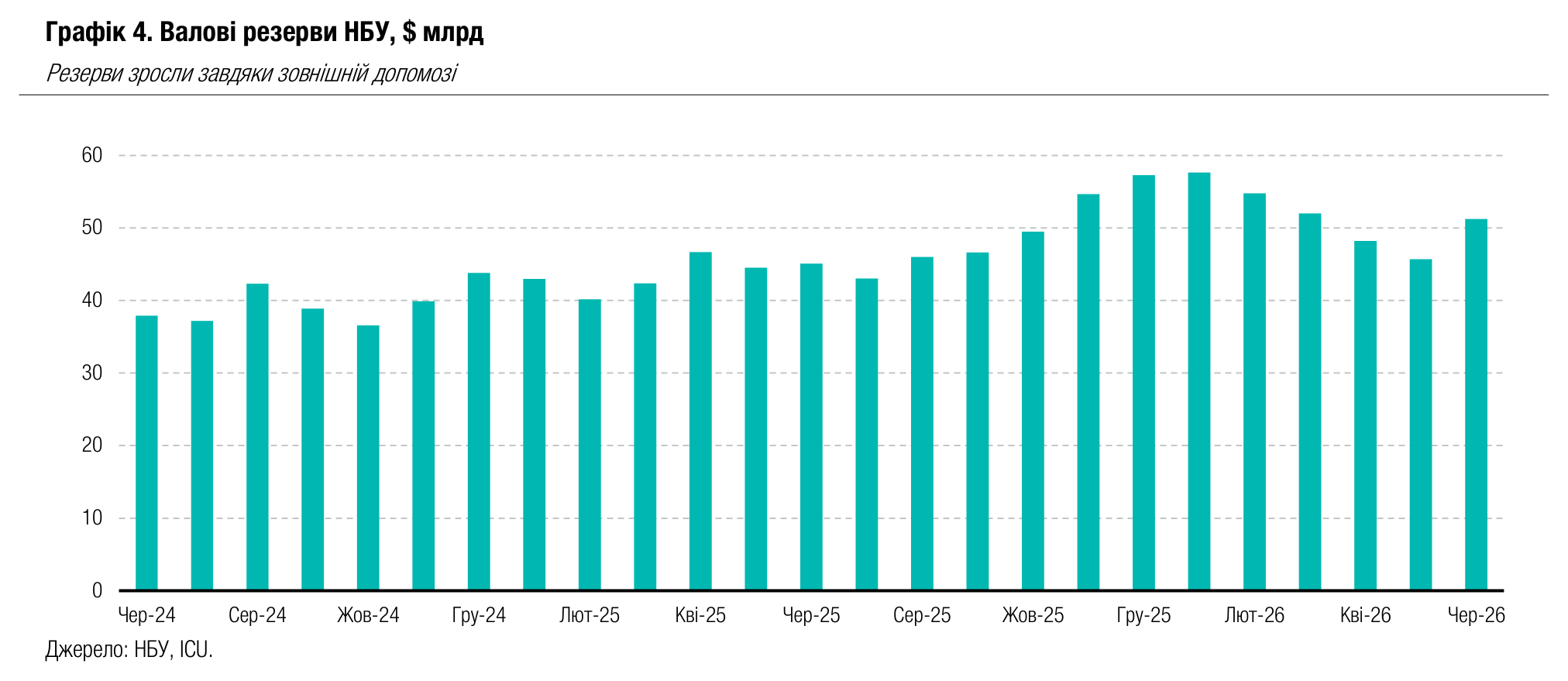

Макроекономіка

Резерви НБУ зросли завдяки зовнішній допомозі

Валові резерви НБУ різко зросли в червні на 12.1% до $51.3 млрд. За оцінками НБУ, це еквівалентно 5.2 місяцям майбутнього імпорту.

Зростання резервів було обумовлене значними припливами зовнішньої фінансової допомоги в червні, що складалася з траншів Ukraine Facility and Ukraine Support Loan (USL) від Європейського Союзу загальним обсягом $4.5 млрд та гранту через рахунки Світового Банку обсягом $4.5 млрд. Також Україна отримала $4.4 млрд в рамках USL на закупівлю дронів, однак ці кошти не було включено до резервів НБУ, зважаючи на їхнє цільове призначення. Ключові канали відпливу резервів у червні – це інтервенції НБУ з продажів валюти загальним обсягом $5.1 млрд та видатки на обслуговування зовнішніх кредитів обсягом $0.4 млрд.

Погляд ICU: Відновлення припливу значних обсягів зовнішнього фінансування в червні допомогли перервати чотиримісячний тренд скорочення резервів НБУ. Ми очікуємо збереження значних обсягів припливу зовнішньої фінансової допомоги в 2п26, що дасть змогу НБУ й надалі проводити інтервенції з продажу валюти без обмежень. Валові резерви НБУ залишатимуться волатильними в 2п26 через нерівномірний графік надходжень кредитів та грантів від союзників, однак наприкінці року обсяги резервів мають відновитися практично до рівня $60 млрд.

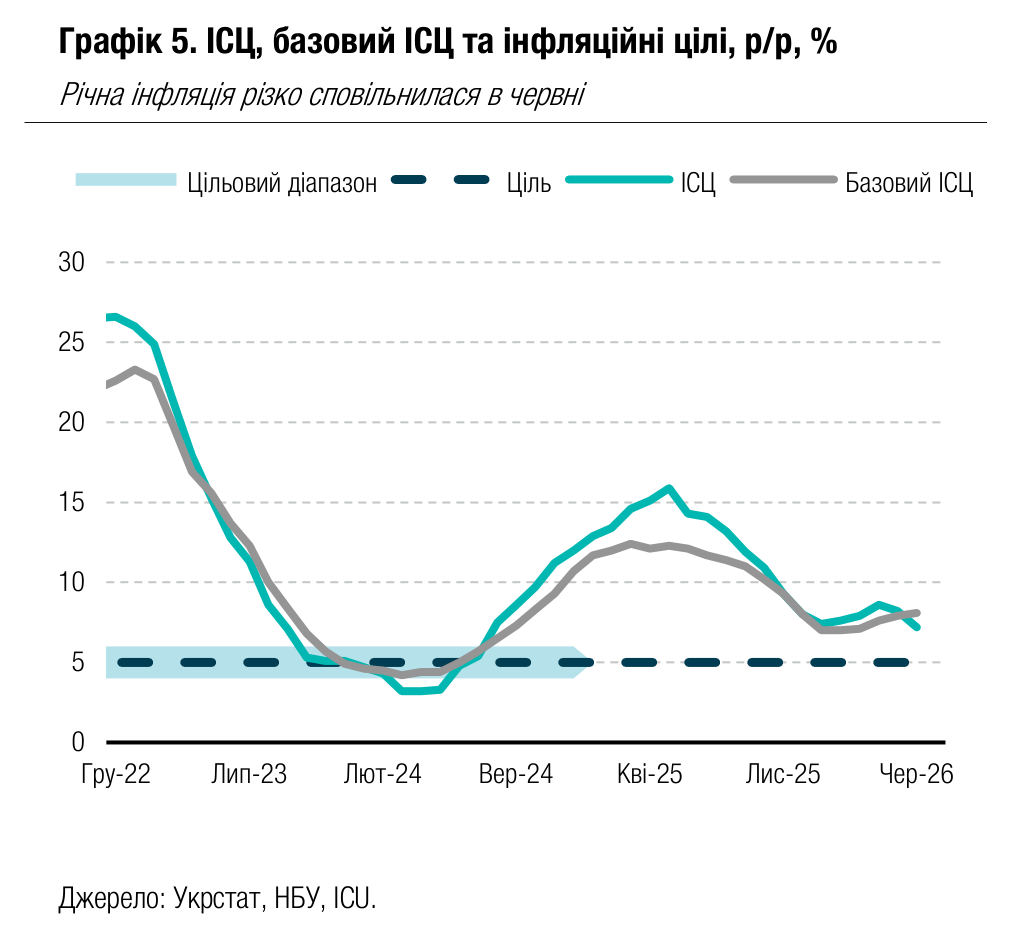

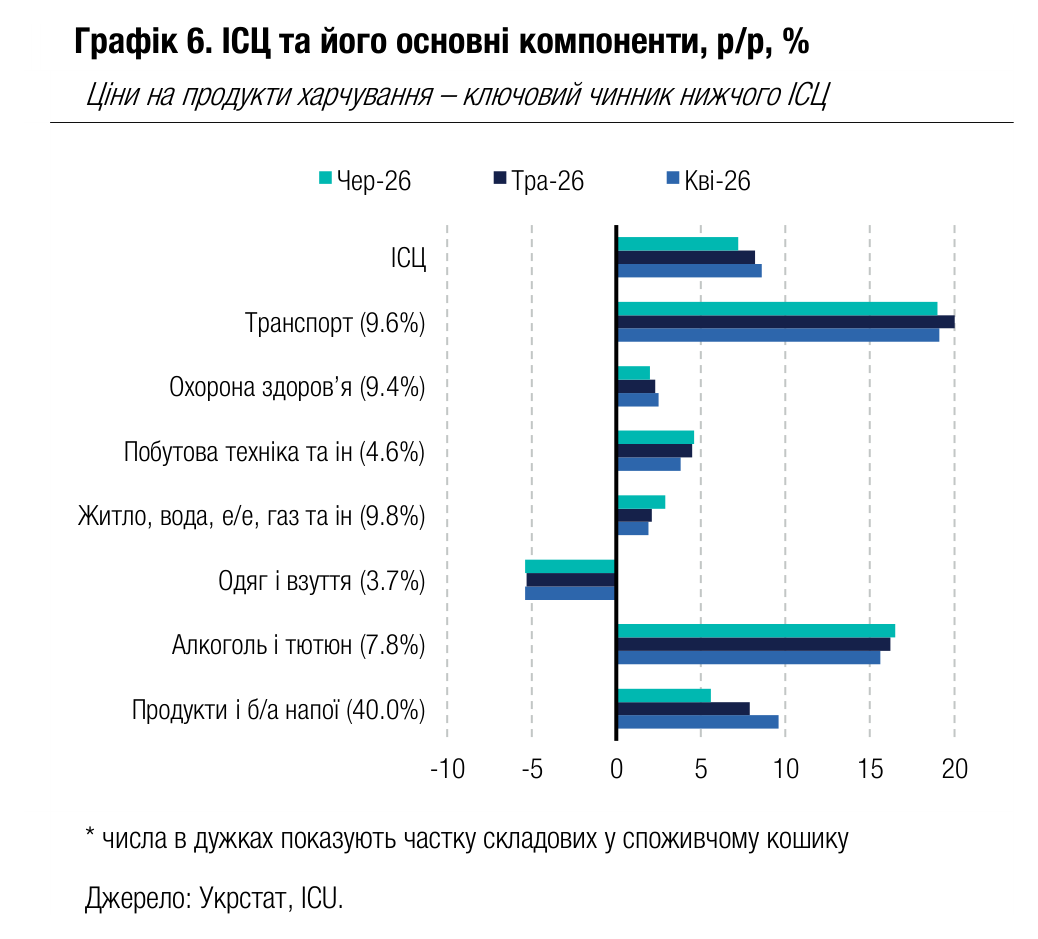

Інфляція різко сповільнилася в червні

Річна інфляція різко сповільнилася до 7.2% в червні порівняно з 8.2% в травні. Однак базова інфляція все ж дещо прискорилася до 8.1% р/р.

Зниження споживчих цін на 0.1% в червні було дещо несподіваним і переважно обумовленим здешевленням окремих продуктів харчування. У річному вимірі зростання цін на продукти харчування сповільнилося до 5.3% порівняно з 7.5% в травні. Однак динаміка цін на інші складові споживчого кошика була різнонаправленою. Річний приріст цін на транспортні послуги сповільнився, але дуже незначно – до 19% порівняно з 20% в травні, адже ціни на пальне знизилися за місяць усього на 1.6%. Ціни на послуги готелів та ресторанів – складова, що дуже чутлива до тиску собівартості, – теж дещо сповільнилися, до 13.6% р/р порівняно з 13.8% в травні. Водночас дещо прискорилося річне зростання тарифів на комунальні послуги, цін на тютюн та алкоголь, товари домашнього вжитку, а також тарифи на освітні послуги.

Погляд ICU: Сезонне зниження цін на окремі продукти харчування в червні було більшим за очікування, тож це залишає менше простору для подальшого зниження в липні та серпні. Подальше прискорення цін на ряд важливих товарів та послуг, а також збільшення базового індексу споживчих цін сигналізують про збереження підвищеного інфляційного тиску. Вторинні ефекти від зростання цін на пальне повною мірою проявилися у квітні та червні, і ці ефекти навряд чи зникнуть навіть у разі подальшого зниження світових цін на енергоносії (що теж стає менш імовірним через поновлення конфлікту між США та Іраном). Також додатковий інфляційний тиск буде створюватися подальшим можливим послабленням гривні. Ми вважаємо, що річна інфляція буде залишатися волатильною в 2п26 та з великою ймовірністю перетне позначку 9% наприкінці року, після чого повернеться на траєкторію стійкого сповільнення. З урахуванням цього, ми очікуємо збереження облікової ставки НБУ на поточному рівні 15.0% до 1кв27.