\ |  |

|  |

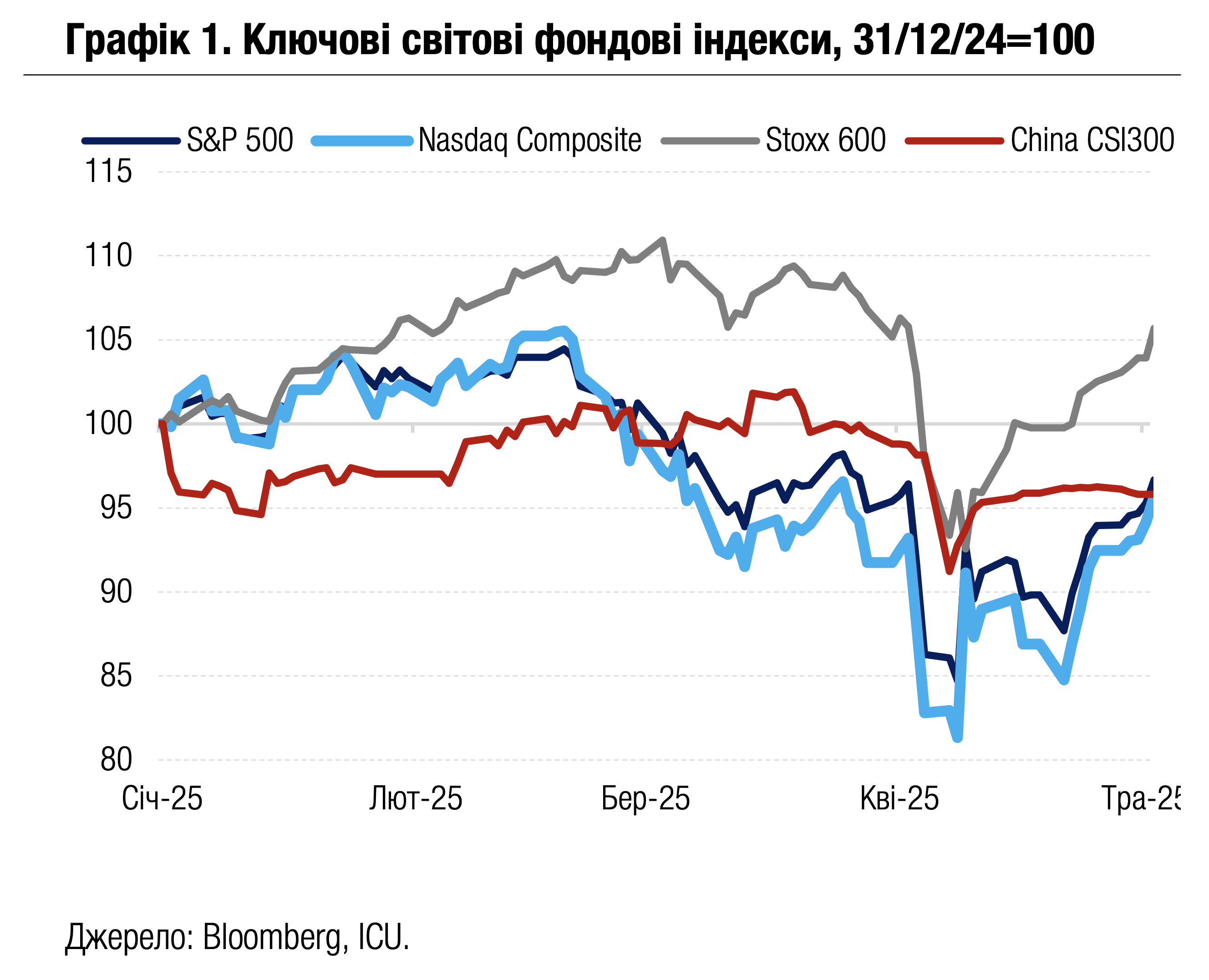

Ринки: Ринки вітають спад напруження в торговельних відносинах

Минулого тижня подальші ознаки послаблення протистояння США з торговельними партнерами сприяли продовженню ралі на ринках акцій. Водночас погіршення очікувань щодо зниження ставок ФРС тиснули на вартість облігацій.

Міністр фінансів США Скотт Бессент на початку тижня заявив, що США досягли значного прогресу на шляху до укладання торговельних угод із 15-17 країнами, зокрема з Індією та Японією. Одним із найпомітніших кроків влади США з пом’якшення нового митного режиму стало відтермінування мит на імпортні компоненти для автомобілів, які виробляються в США.

Ще більший оптимізм викликали ознаки активізації переговорного процесу між США й Китаєм. Офіційний Пекін заявив, що розглядає пропозицію американської сторони розпочати перемовини стосовно імпортних мит. Це стало першим сигналом від китайської влади про можливість переговорів з початку квітня, коли Трамп розпочав масштабну митну кампанію. Водночас, згідно з агенцією Bloomberg, Китай негласно скасував мита на американські товари загальною вартістю $40 млрд, або приблизно чверть від річних обсягів імпорту зі США.

Дані минулого тижня засвідчили, що, незважаючи на подальше охолодження й зростання ризиків від митної політики Трампа, американська економіка наразі залишається відносно стійкою. Це попри те, що ВВП США за 1кв25 скоротився на 0.3% в річному вимірі, тоді як економісти очікували зростання на 0.3%. Головним фактором скорочення стало різке зростання імпорту через намагання бізнесу й споживачів встигнути уникнути високих мит. Відтак дефіцит торгівлі товарами США в березні збільшився до рекордних $162 млрд. Водночас, згідно з ключовим звітом про зайнятість від Міністерства праці, загальна кількість робочих місць в американській економіці, за винятком агросектору, зросла у квітні значно більше за очікування, а безробіття залишилось незмінним на низькому рівні 4.2%. Також підбадьорили ринки дані персональних споживчих витрат, які засвідчили подальше зниження інфляційного тиску в березні.

Додатковим стимулом для ринків акцій стали сильні фінансові звіти компаній за 1кв25. Найбільше сприяли фондовим індексам сильніші за прогнози прибутки таких лідерів американського IT-сектору, як Meta Platforms і Microsoft. Також перевершили очікування звіти Coca-Cola, Honeywell, Visa. Звіти низки компаній розчарували інвесторів, до того ж деякі компанії погіршили оцінки своєї діяльності на цей рік через фактор торговельних війн. Проте загальний тренд звітності залишився позитивним, і в цілому 77% компаній індексу S&P 500, що вже відзвітували, перевершили очікування ринків.

Як наслідок, ралі на провідних ринках акцій світу продовжилося. Індекс S&P 500 зріс за тиждень на 2.9%, довівши серію позитивних торгових сесій до максимуму за останні 20 років. Інший американський індекс, Nasdaq 100, який фокусується на секторі високих технологій, додав за тиждень 3.4%. Європейський Stoxx 600 зріс на 3.1%.

Водночас сильні дані зайнятості в США погіршили очікування щодо зниження ставок ФРС і відтак тиснули на вартість облігацій. Відповідно, дохідності десятирічних казначейських облігацій США зросли за тиждень на 9 б.п. до 4.31%, а бундів Німеччини на 6 б.п. до 2.53%. Індекс вартості облігацій країн, що розвиваються, EMBI, втратив за тиждень 0.7%.

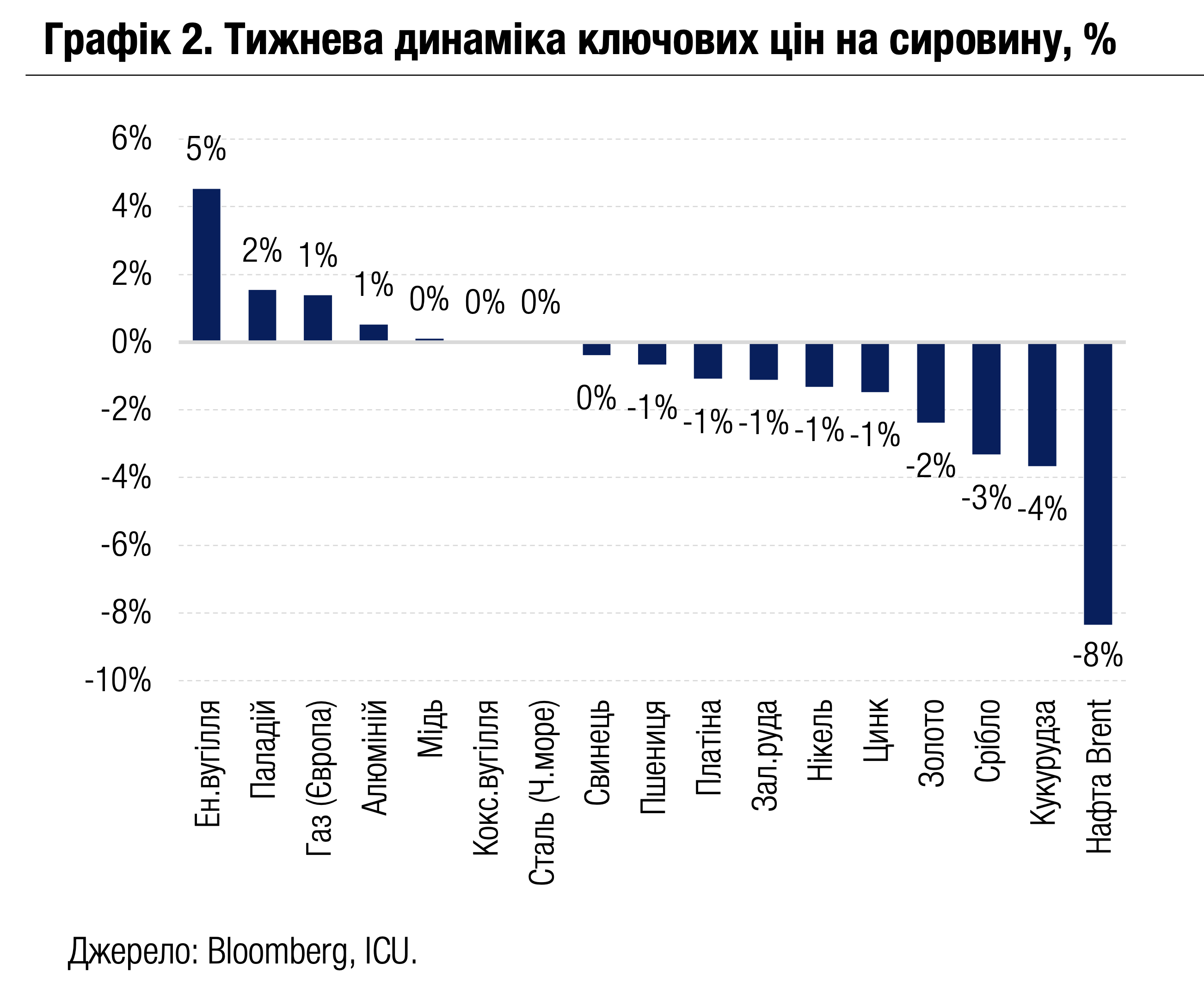

На ринках сировини минулого тижня переважало помірне зниження цін, чому, зокрема, сприяло укріплення долара США. На тлі більших апетитів до ризиків знижувалися ціни на золото та інші дорогоцінні метали. Найбільшого ж падіння зазнали ціни на нафту після того, як стало відомо, що ОПЕК+ обговорює нарощування видобутку втричі більше за попередні плани.

|  |

Погляд ICU: На ринках посилюється впевненість, що найгірші сценарії торговельних конфліктів уже враховані у вартості активів. Утім, навіть у випадку врегулювання основних протиріч США з ключовими торговельними партнерами й укладення нових угод, мита на імпортні товари скоріше за все значно перевищуватимуть рівні до моменту приходу до влади адміністрації Трампа. Відтак ризики значного уповільнення економік і зменшення прибутків компаній залишаються високими. Це також означає, що висока волатильність на ринках триватиме.

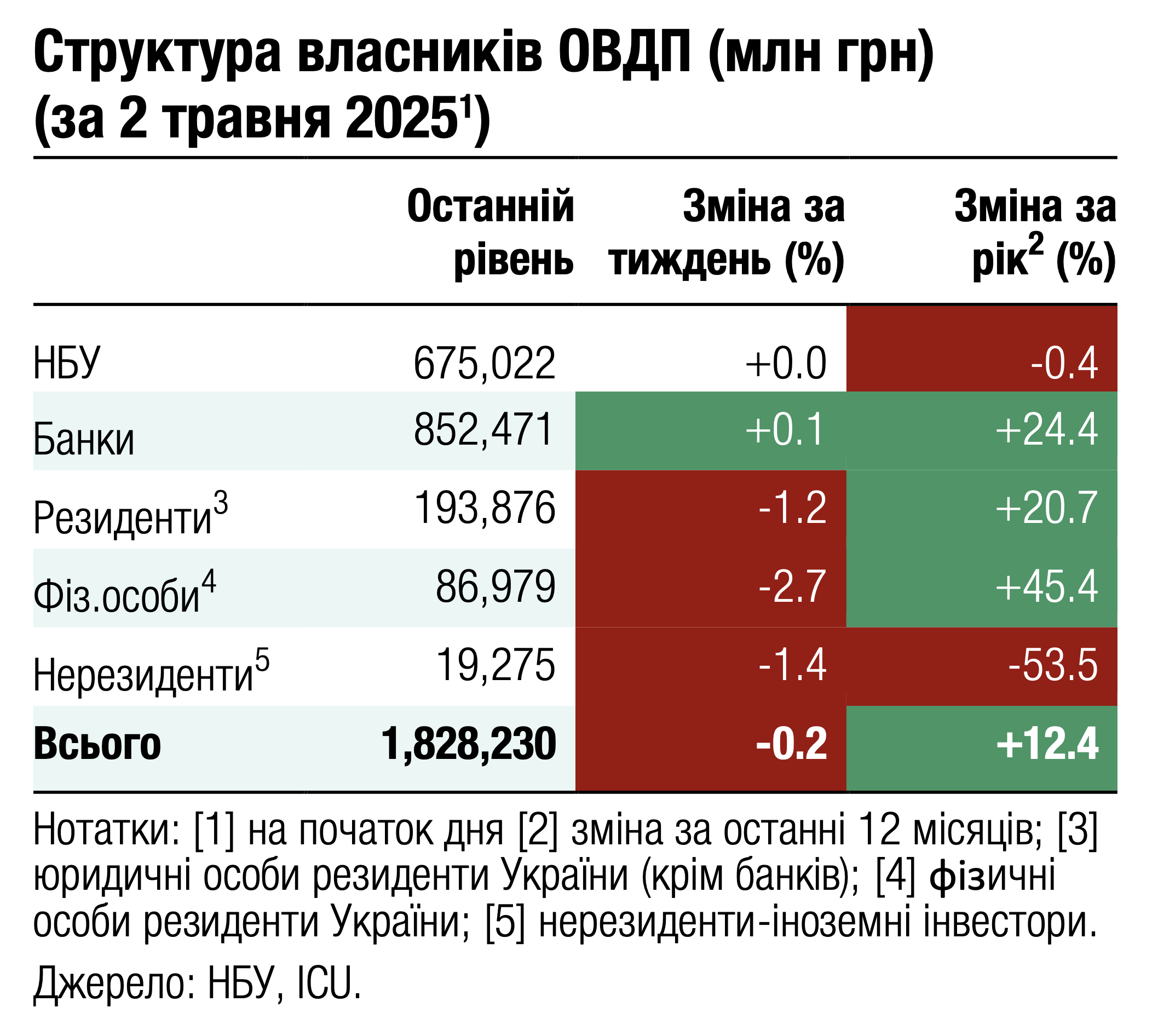

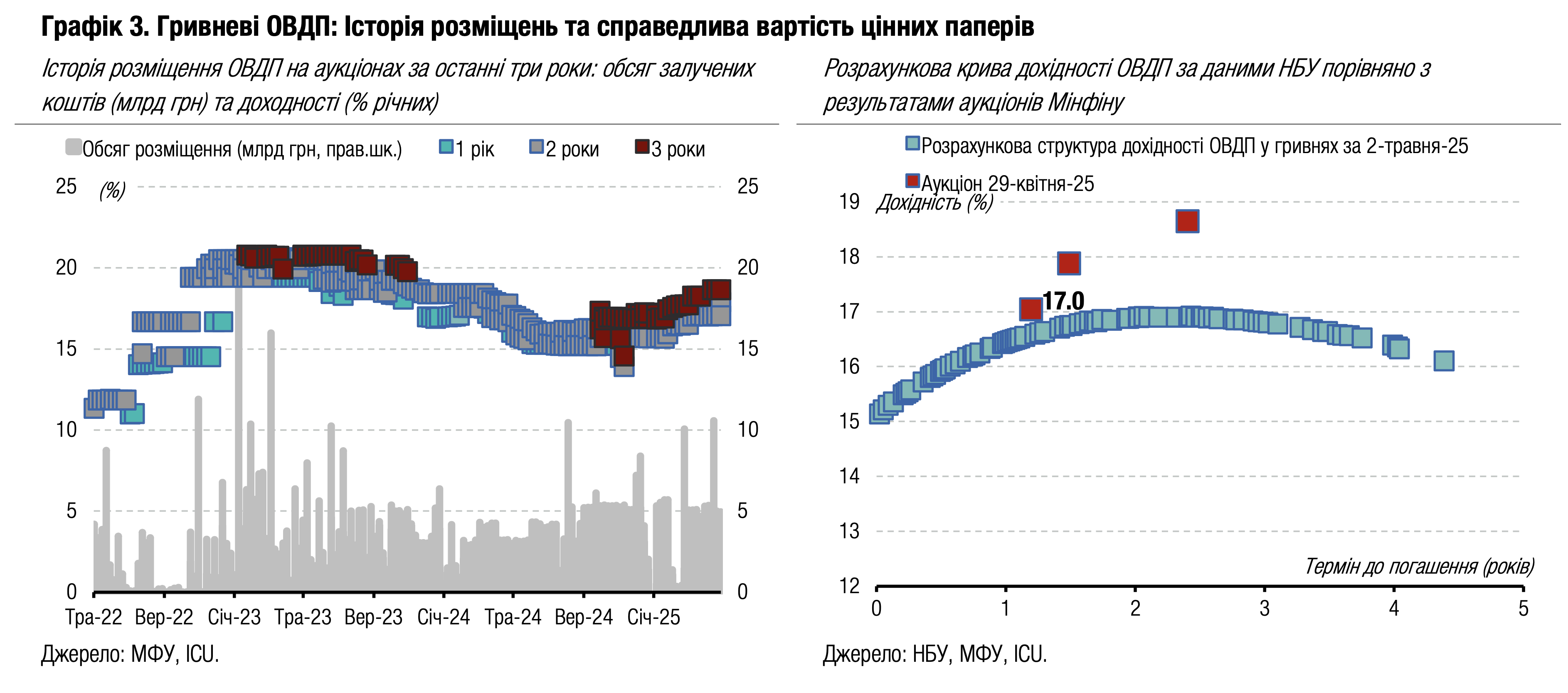

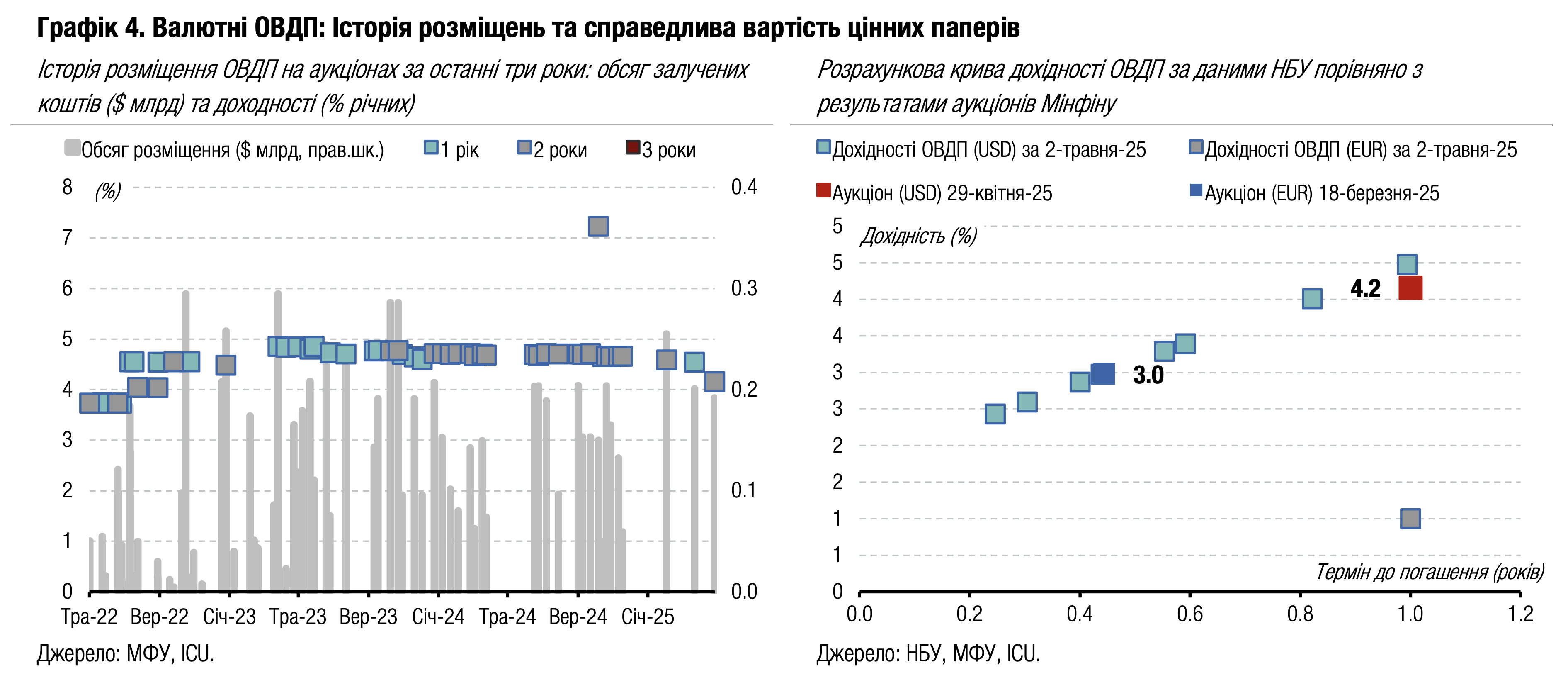

Облігації: Мінфін не поспішає з роловером ОВДП

Попри збільшення гривневих запозичень у другій половині квітня, загальний цьогорічний рівень рефінансування погашень залишається низьким.

Минулого тижня Мінфін залучив до бюджету один із найбільших тижневих обсягів коштів, розміщуючи, окрім гривневих облігацій, ще й ОВДП у доларах США. Інтерес до гривневих паперів незначно зменшився та змістився з трирічних облігацій до 15-місячних військових ОВДП, але жодних змін у відсоткових ставках за ними не відбулося. Загалом гривневі облігації принесли бюджету 8.5 млрд грн. Від розміщення валютних ОВДП бюджет отримав $192 млн (8 млрд грн) із незначним зниженням дохідності. Більше деталей в огляді аукціону.

Проте збільшення запозичень у другій половині квітня все одно не дозволило Мінфіну навіть наблизитися до 100% рефінансування як за результатами квітня, так і за підсумками чотирьох місяців року. Загальний рівень роловеру трошки покращився у квітні і за чотири місяці склав майже 82%, що на неповні 3 в.п. Більше, ніж у 1кв25. Відбулося це завдяки покращенню роловеру за гривневими облігаціями, який зріс до 88% за підсумками чотирьох місяців року з 86% за 1кв25. За валютним боргом рефінансування погашень майже не змінилося й залишилося за підсумками чотирьох місяців таким же, як і за 1кв25 - 67% у доларах США та 59% у євро.

У травні обсяги гривневих погашень будуть одними з найменших цього року і складатимуться з двох виплат обсягом 2.5 млрд грн та 10.5 млрд грн. Також міністерству необхідно погасити в травні валютні ОВДП на 156 млн євро.

Погляд ICU: Міністерство фінансів має наразі цілком достатньо коштів для бюджетних потреб, а в разі необхідності може скористатися накопиченою валютою від міжнародної допомоги. Тож уряд може не поспішати з роловером погашень як у валюті, так і в гривні. У квітні Мінфін провів аукціон з обміну резервних облігацій, чим зменшив майже удвічі обсяг гривневих погашень, що був запланований на травень. За відносно невеликих погашень та за збереження попиту на гривневі ОВДП на рівні останніх двох тижнів квітня, Мінфін може значно покращити роловер за гривневим боргом у травні. Крім того, міністерство може запропонувати банкам нові резервні облігації і таким чином збільшити залучення та покращити рефінансування, але навряд чи поспішатиме це робити. Найімовірніше, резервні облігації можуть повернутися на аукціони в червні, коли буде необхідно погасити майже 41 млрд грн. За валютними облігаціями на травень заплановане тільки одне розміщення в євро, яке навряд чи суттєво вплине на рівень роловеру в цій валюті. Міністерство, найімовірніше, запропонує обсяг нових ОВДП у євро, близький до обсягу погашення.

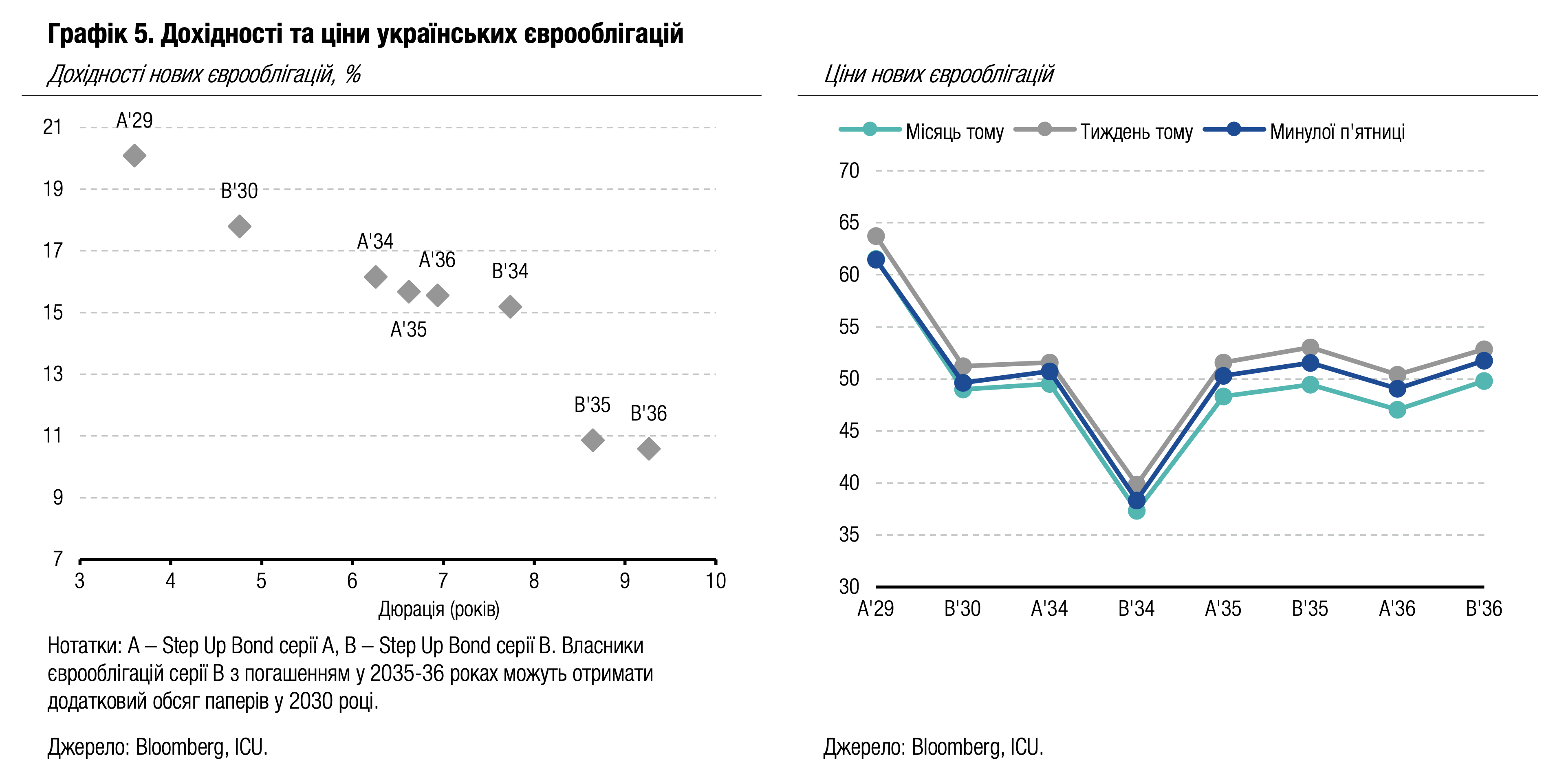

Облігації: Ресурсна угода не покращила настрої власників єврооблігацій

Підписання угоди щодо корисних копалин мало лише короткочасний вплив на ціни єврооблігацій, а загальний настрій на ринку був негативним.

Ключовою новиною минулого тижня було підписання Україною та США першої, загальної, частини угоди щодо українських корисних копалин, яка має бути найближчим часом ратифікована Верховною Радою. Після ратифікації буде підписана друга частина, яка міститиме вже технічні деталі подальшої співпраці країн у цій сфері.

Однак ця новина мала лише короткочасний вплив на настрої власників українських єврооблігацій. У перший день травня українські єврооблігації подорожчали в середньому на 3%, але відбулося це після ще більшого падіння цін минулої середи та на тлі погіршення сентименту до ринків, що розвиваються.

Загалом українські єврооблігації подешевшали минулого тижня в середньому на 3% без особливих відмінностей між цінами різних серій та строків погашень. Індекс EMBI відображав загальний сентимент до облігацій країн, що розвиваються, адже він знизився минулого тижня на 0.7%. Ціна ВВП-варантів залишається поблизу 72 центів за долар умовного номіналу в очікуванні нової пропозиції Мінфіну щодо реструктуризації.

Погляд ICU: Українські єврооблігації перебували минулий тиждень під впливом загального сентименту щодо боргових ринків і зокрема щодо ринків, що розвиваються, які були негативними. Загалом, інвестори наразі стурбовані відсутністю згоди щодо умов реструктуризації ВВП-варантів. Навіть якщо Мінфін покращить свої пропозиції, вони навряд чи врахують побажання власників отримати хоч частину належних до виплати 31 травня коштів (виплати за результатами зростання ВВП у 2023 році). Крім того, навіть якщо найближчим часом згоду щодо умов буде досягнуто, процеси реструктуризації потребуватимуть кілька тижнів для проходження формальних процедур. Хоч гіпотетичний дефолт за варантами не матиме прямого впливу на єврооблігації та інші суверенні борги, він може погіршити загальний настрій інвесторів.

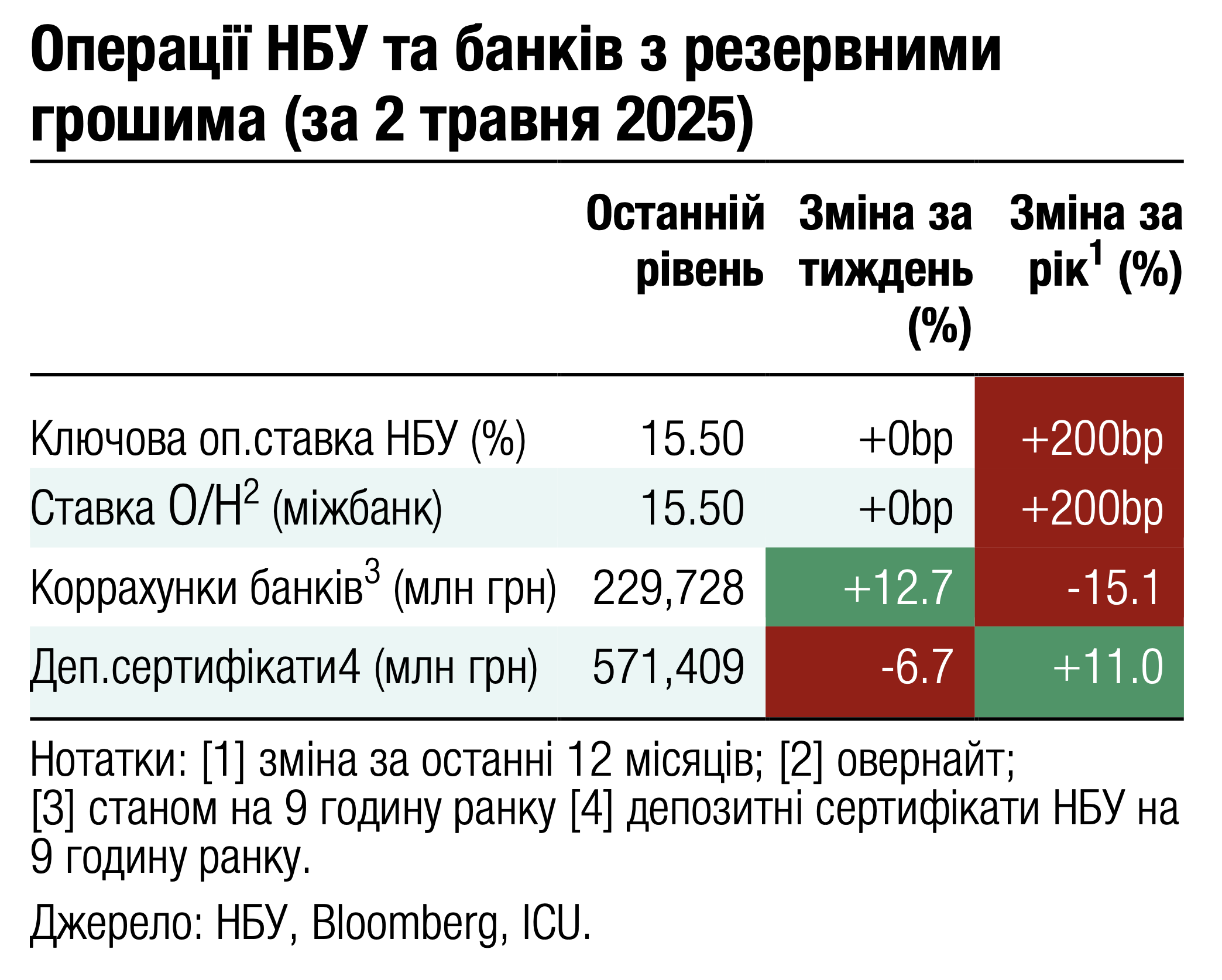

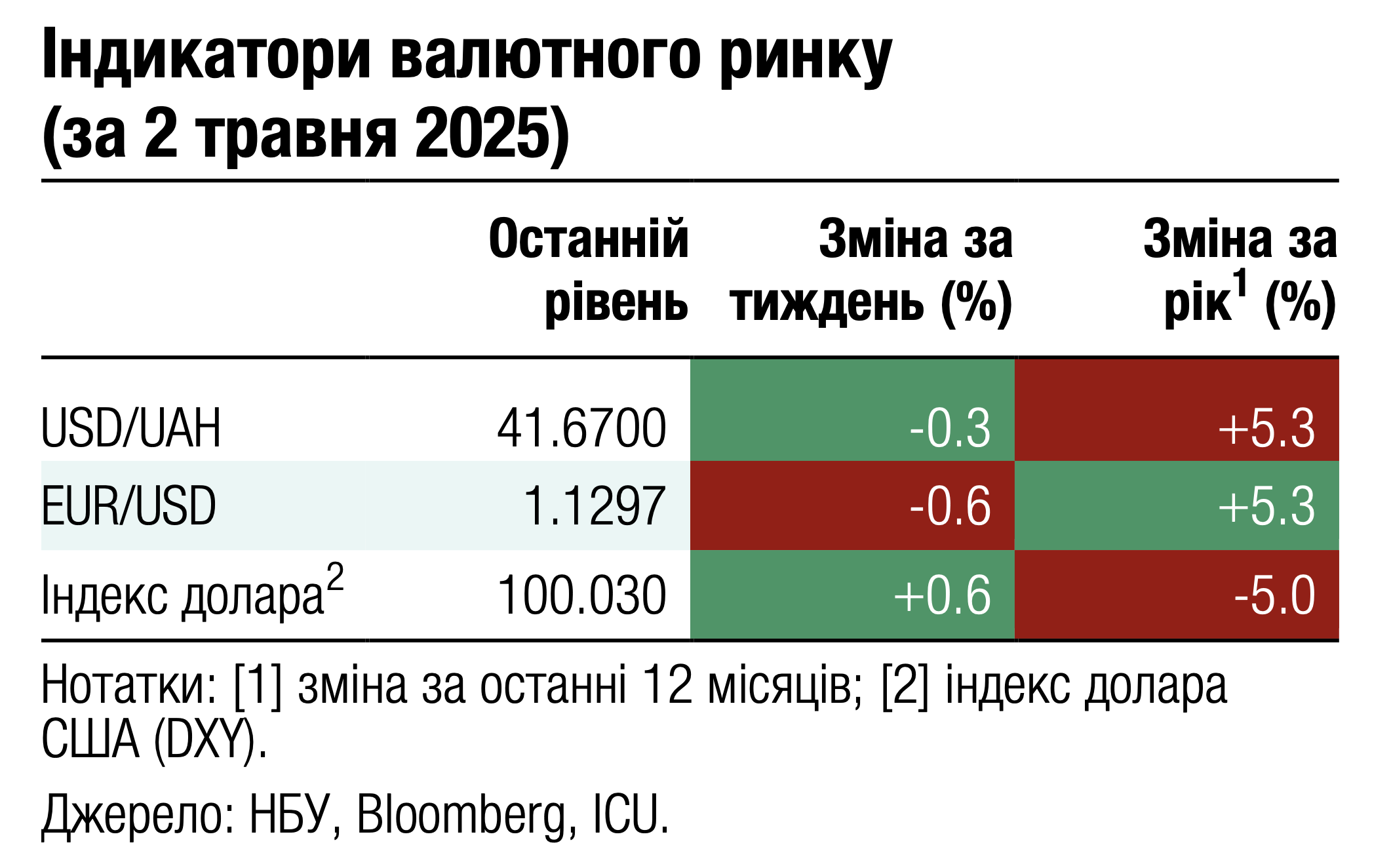

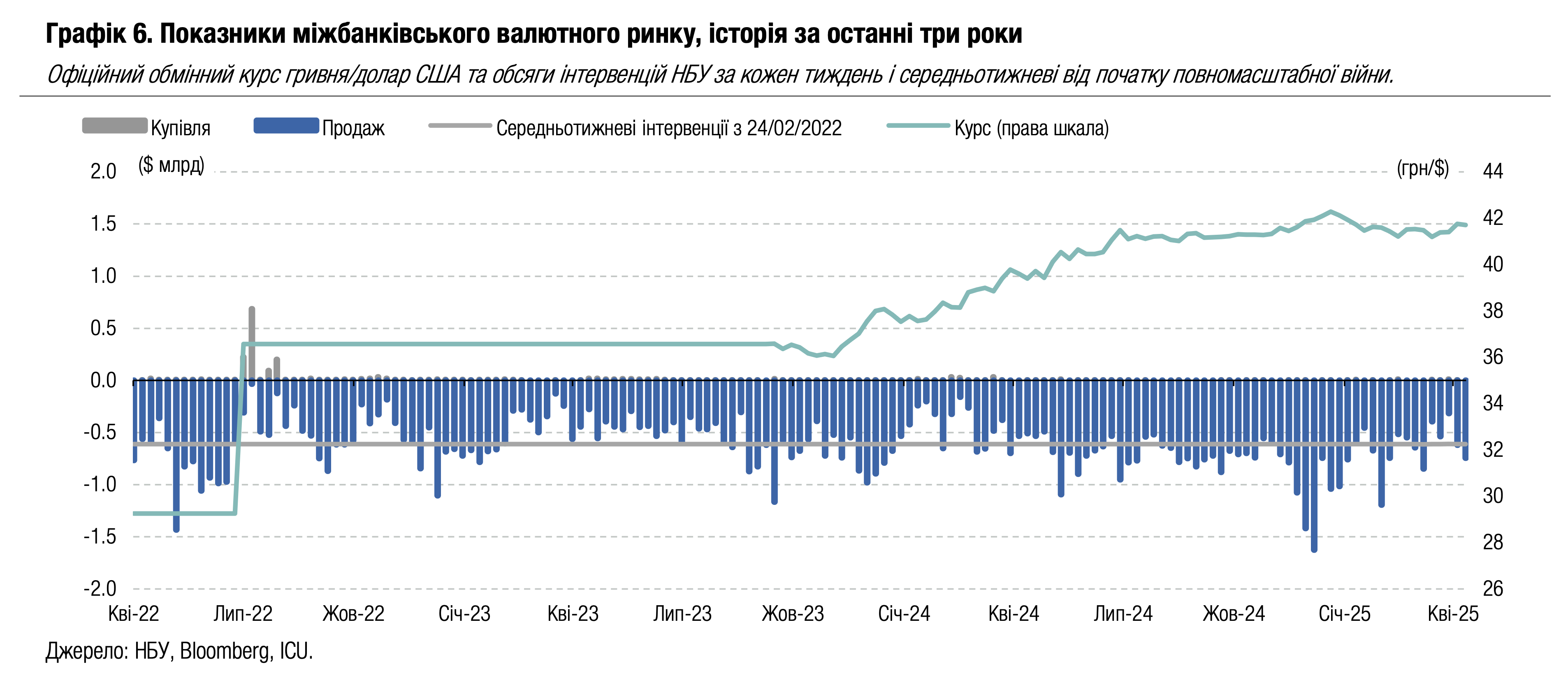

FX: НБУ знову не допускає ослаблення гривні

Національний банк збільшив інтервенції минулого тижня, зберігаючи курс гривні до долара США відносно стабільним.

Тижневі інтервенції НБУ зросли минулого тижня на 20% до майже $743 млн, але на цьому тлі НБУ спочатку посилив гривню до 41.47 грн/$, а до кінця тижня повернув курс гривні майже на той же рівень, що й у попередню п'ятницю – 41.71 грн/$.

Відбувалося це на тлі збільшення обсягів торгів валютою, але й зростання її дефіциту. За чотири робочі дні минулого тижня чиста купівля валюти склала $487 млн, що на 40% більше, ніж за аналогічний період минулого тижня. Зросла чиста купівля як на міжбанківському ринку, так і в роздрібному сегменті.

Погляд ICU: Завершення місяця й необхідність сплати податків мали лише короткочасний вплив на пропозицію валюти на міжбанківському ринку у вівторок. В інші дні дефіцит валюти був стабільно вищим ніж у перші три тижні квітня та більше середньоденного дефіциту з початку року. У роздрібному сегменті населення збільшило купівлю валюти, зокрема й через оновлення щомісячних лімітів на онлайн-купівлю валюти.

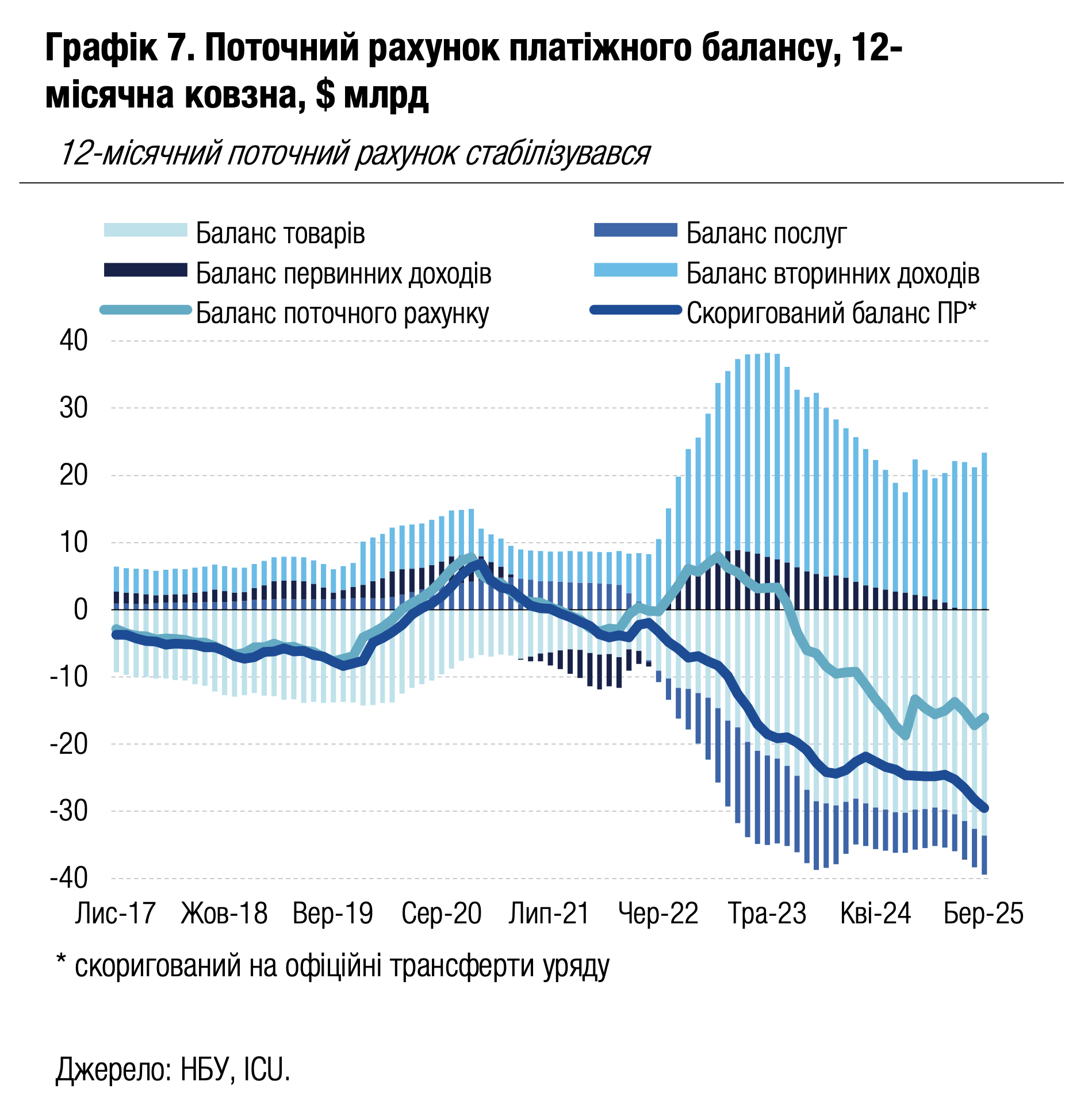

Економіка: Гранти покращують поточний рахунок у березні

У березні дефіцит поточного рахунку значно звузився до $0.9 млрд завдяки надходженням бюджетних грантів.

Баланс зовнішньої торгівлі товарами значно погіршився у березні, адже імпорт зріс на 20% р/р через зростання закупівель природного газу за кордоном. Водночас експорт зріс у березні лише на 5% р/р. Також погіршився баланс зовнішньої торгівлі послугами – дефіцит дещо зріс. Значне покращення показників поточного рахунку у березні – це виключно результат надходжень бюджетних грантів на рахунки українського уряду. Частина фінансової допомоги в рамках ERA (понад $2.0 млрд) було класифіковано Національним банком як гранти, а інша частина – як пільгові кредити, що обліковуються через фінансових рахунок.

Чисті припливи через фінансовий рахунок також значно зросли завдяки зовнішнім пільговим кредитам. Також певним полегшенням стало зниження відпливу іноземної готівки із банківської системи через скорочення попиту населення завдяки стабільності обмінного курсу. Оскільки чисті припливи коштів через фінансовий рахунок значно перевищили дефіцит поточного рахунку, НБУ зміг протягом місяця наростити резерви на 5.6% до $42.4 млрд.

|  |

Погляд ICU: Тенденції платіжного балансу загалом відповідають нашим прогнозам, що були детально описані у Макроекономічному огляді, опублікованому 17 квітня. Ми очікуємо, що дефіцит поточного рахунку цього року становитиме 12-13% ВВП (без урахування грантів, що можуть надійти в рамках ERA). Проте великі надходження пільгових кредитів, що заплановані на 2025 рік (переважно через інструменти Ukraine Facility та ERA) обумовлять значний профіцит фінансового рахунку та зростання резервів НБУ до понад $55 млрд наприкінці року. Це означає, що НБУ матиме достатні ресурси для контролю за валютним ринком та зможе не послаблювати суттєво гривню до кінця року.