|  |

|  |

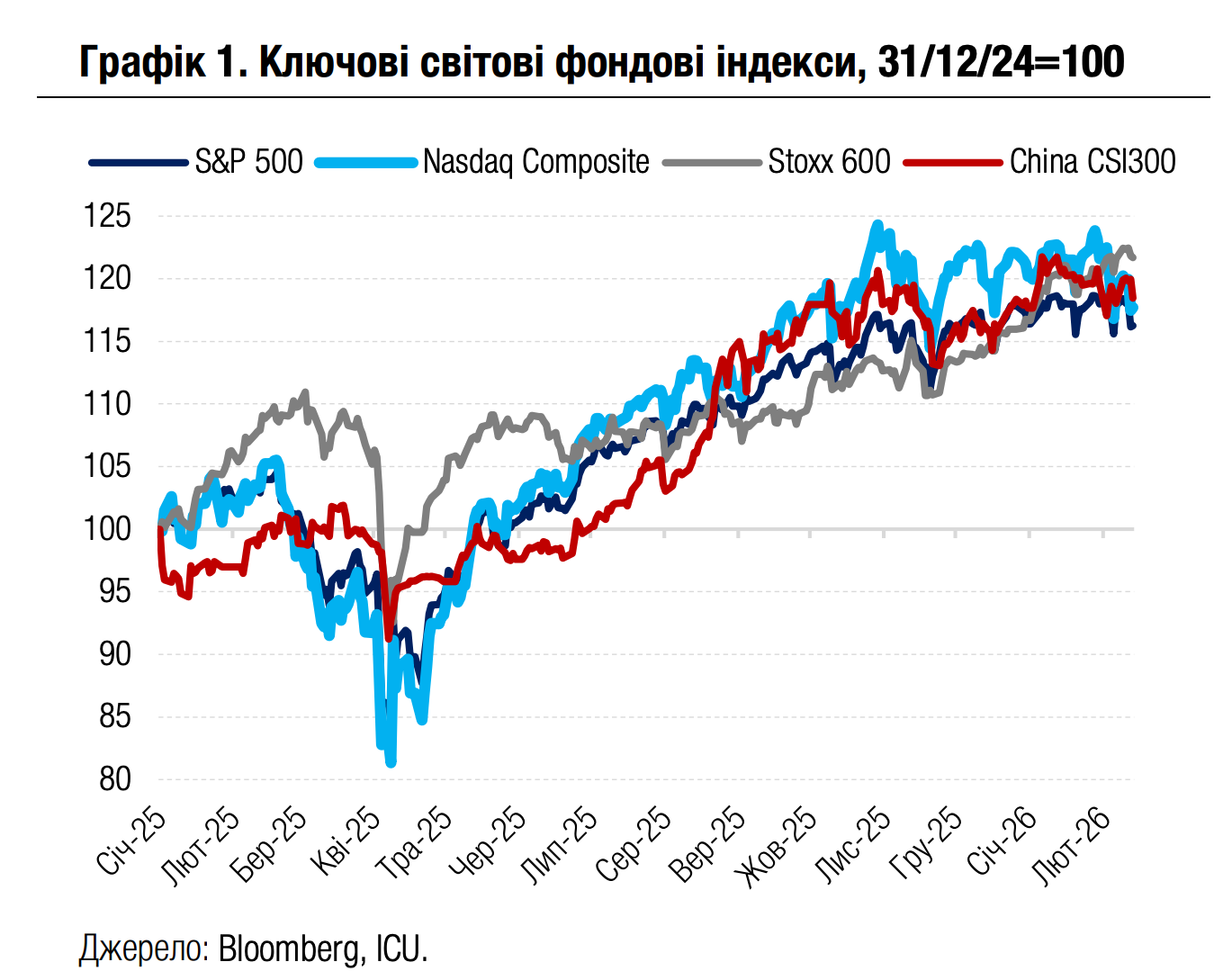

Ринки: Страх перед ШІ дедалі поширюється на ринку акцій

Песимізм щодо ШІ перекинувся минулого тижня з IT-сектору на інші сектори ринку акцій. Погіршення апетиту до ризиків підвищило попит на суверенні облігації розвинутих країн і золото.

Минулого тижня продовжили знижуватися котирування акцій провідних компаній IT-сектору США після того, як у кінці січня – на початку лютого Meta Platforms, Microsoft, Alphabet і Amazon оприлюднили плани значно підвищити свої капітальні витрати на розвиток технології ШІ у 2026 р.

Водночас страх перед негативними наслідками впровадження ШІ для більш традиційного бізнесу почав охоплювати нові сектори ринку акцій. Цього разу жертвами цього страху стали акції страхових, логістичних компаній, а також компаній з управління активами та компаній сектору нерухомості.

У результаті як S&P 500, так і Nasdaq 100 втратили за тиждень 1.4%. Водночас європейський Stoxx 600 через менший вплив IT-сектору знов уникнув втрат (+0.1% за тиждень). На тлі відпливу коштів з акцій зростав попит на малоризикові суверенні облігації розвинутих країн. Дохідності десятирічних казначейських облігацій США знизилися за тиждень на 16 б.п. до 4.05% - мінімального рівня з кінця листопада. Також значно впали дохідності десятирічних німецьких бундів (-9 б.п. до 2.76%) і британських гілтів (-10 б.п. до 4.42%).

Серед оприлюднених минулого тижня макроекономічних даних найважливішими були січневі звіт про зайнятість і дані індексу споживчих цін у США. Кількість новостворених робочих місць минулого місяця удвічі перевищила консенсус-прогноз, тоді як рівень безробіття, 4.3%, виявився меншим за очікування (4.4%). Індекс споживчих цін у січні зріс на 2.4% р/р у порівнянні з передбаченими консенсус-прогнозом 2.5%. Реакція ринків акцій на оприлюднені дані в обох випадках виявилася слабкою. Натомість нижча за очікування інфляція додатково укріпила вартість казначейських облігацій США.

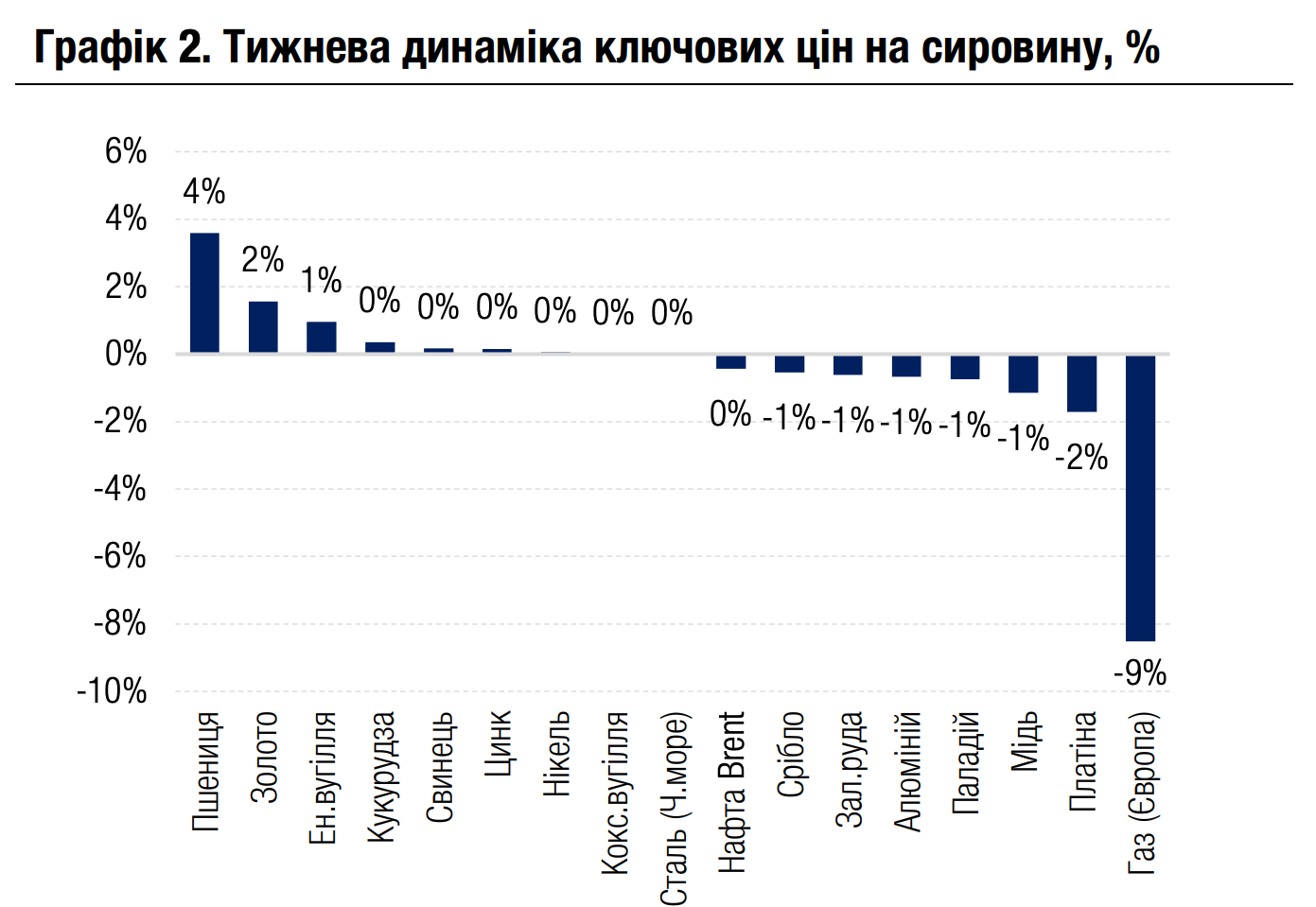

Утеча капіталів із ринків акцій також сприяла відновленню росту цін на золото, які додали 2% за тиждень, знову перетнувши позначку $5000 за унцію. Ціни на природний газ у Європі вкотре зазнали найбільшого тижневого падіння серед сировинних товарів завдяки достатній пропозиції імпортного скрапленого газу й очікуванням потепління.

|  |

Погляд ICU: У своїх намаганнях визначити серед бізнесів потенційних жертв розповсюдження ШІ, інвестори наразі вдаються до надмірного песимізму. У цілому ж економіка США зберігає значний потенціал зростання цього року. Це особливо сприятиме покращенню фінансового становища компаній поза сектором високих технологій, зокрема в споживчому й промисловому секторі. Водночас технокомпанії зберігають непогані шанси значно випередити корпорації інших секторів у зростанні прибутків і цього року. Відтак попит на акції IT-сектору з великою ймовірністю відновиться. Солідний потенціал економічного зростання та високі ризики стійкої інфляції, найімовірніше, змусять ФРС бути й надалі стриманою у зниженні ставок, незважаючи на тиск президента Трампа. Тож у цілому попит на облігації незабаром знову може послабитись.

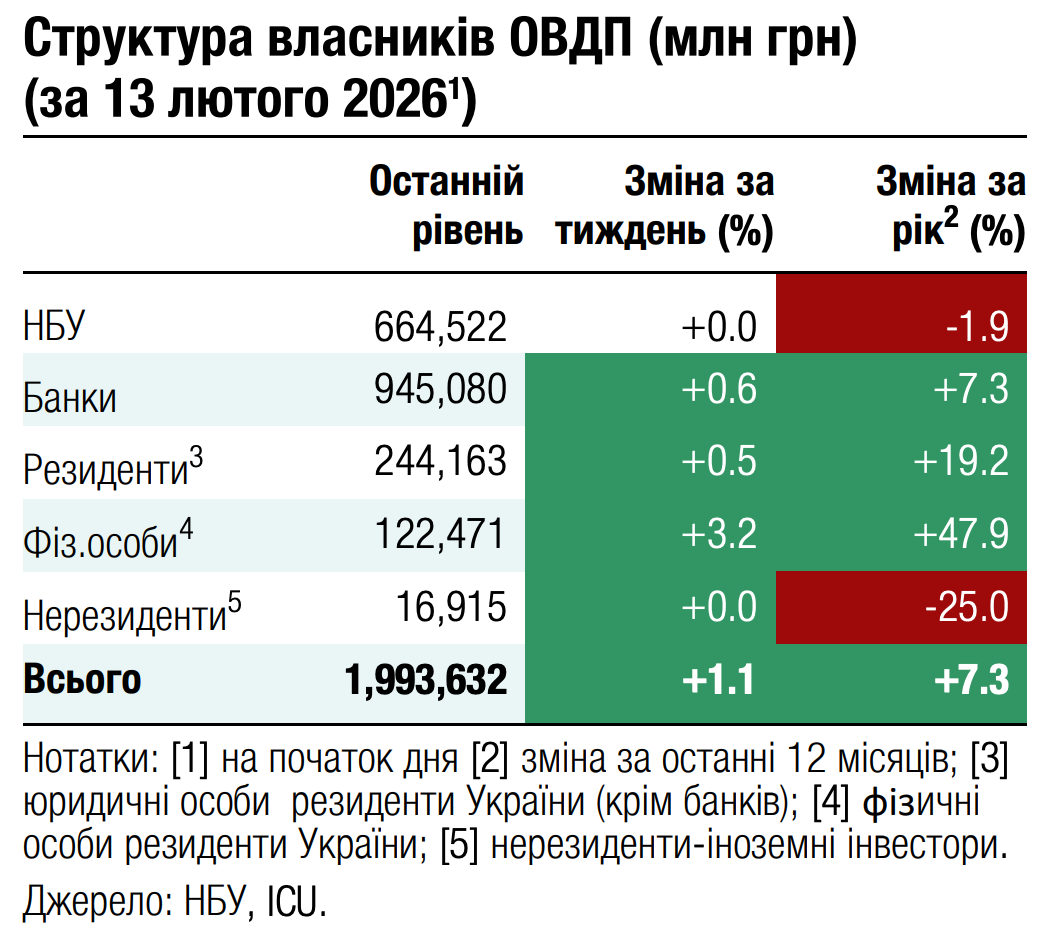

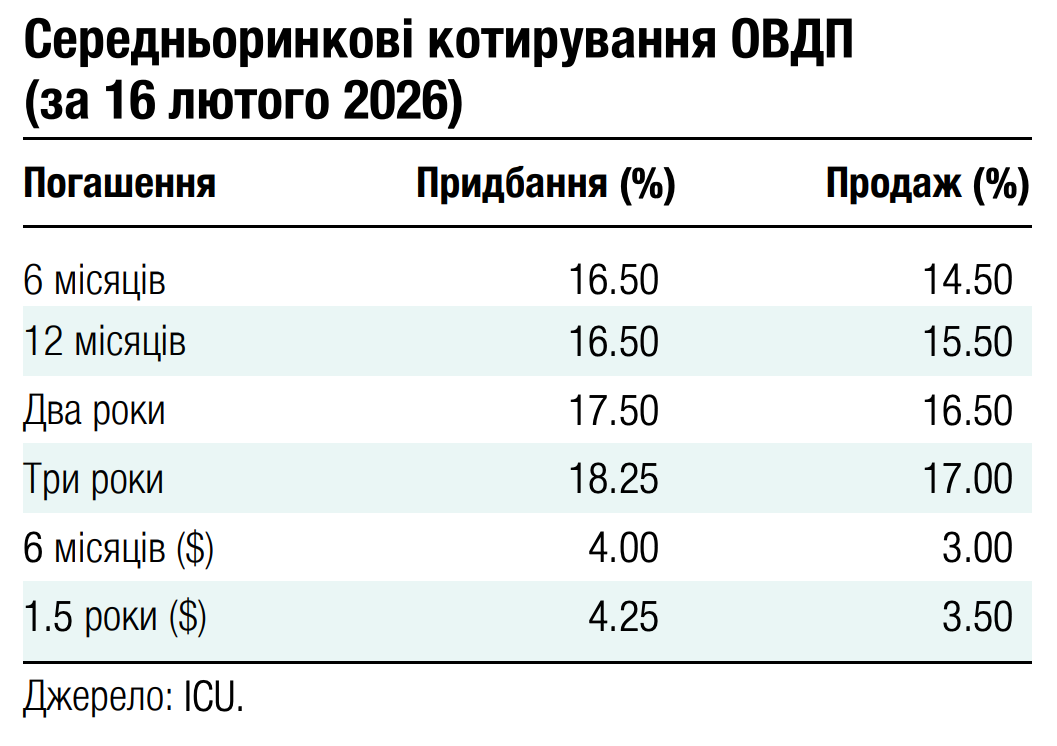

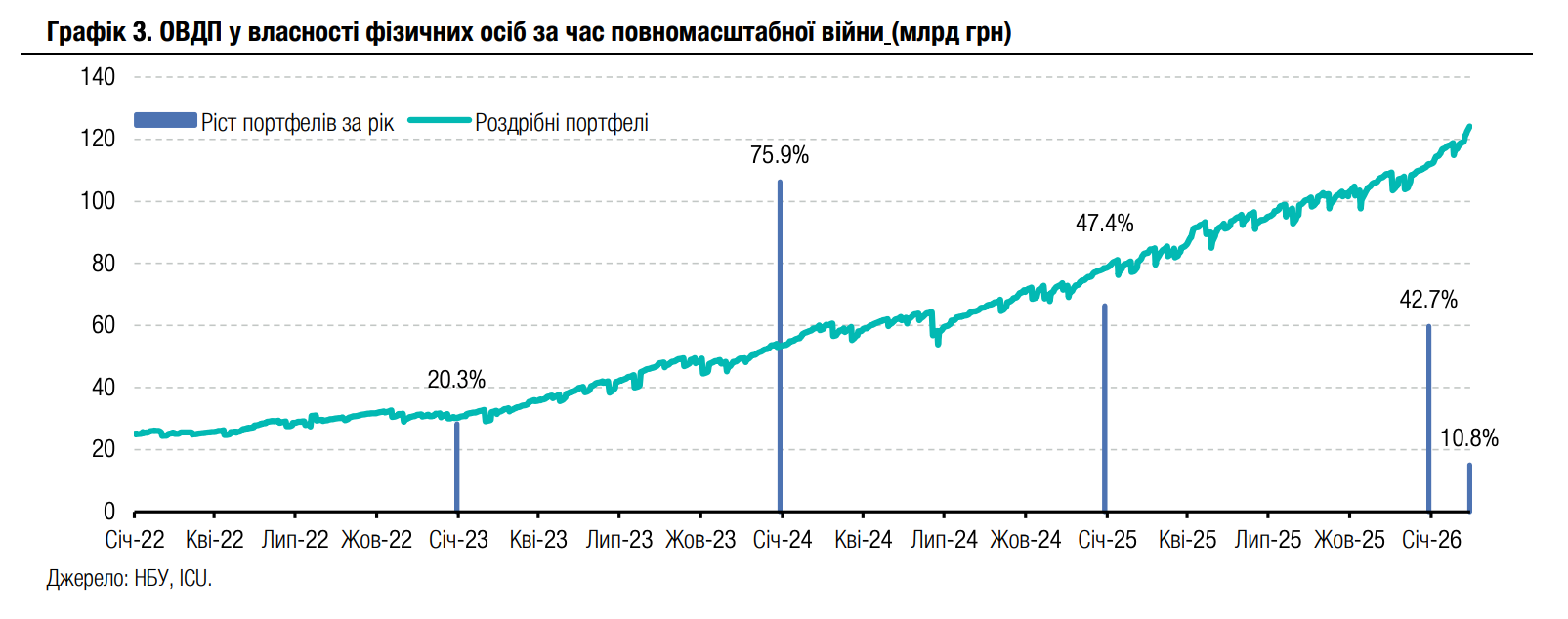

Облігації: Роздрібний портфель далі активно зростає

Інвестиції населення зросли минулого тижня до 124 млрд грн переважно за рахунок гривневих інструментів.

Станом на сьогоднішній ранок обсяг ОВДП у власності фізичних осіб становив 124 млрд грн, це на 12 млрд грн або майже 11% більше, ніж на початку року, та майже вп'ятеро більше, ніж перед початком повномасштабного вторгнення. Основним чинником зростання портфелю були гривневі ОВДП: їх обсяг у власності фізосіб від початку року зріс на 8.3 млрд грн, а валютних – лише на 3.8 млрд грн, однак частково це результат переоцінки внаслідок девальвації. Тож частка гривневих інструментів у роздрібному портфелі сягнула майже 60%, що на 1 в.п. більше, ніж на початку року.

Частка населення в загальному обсязі ОВДП в обігу (без урахування ОВДП у власності НБУ) зросла до 9.3% з 8.6% на початку цього року.

Погляд ICU: ОВДП, і особливо гривневі облігації, здобувають усе більший інтерес у фізичних осіб завдяки вищій дохідності порівняно з депозитними ставками банків. Очікування подальшого зниження ставок через пом’якшення монетарної політики НБУ створюють додатковий стимул для населення збільшувати вкладення в гривневі ОВДП.

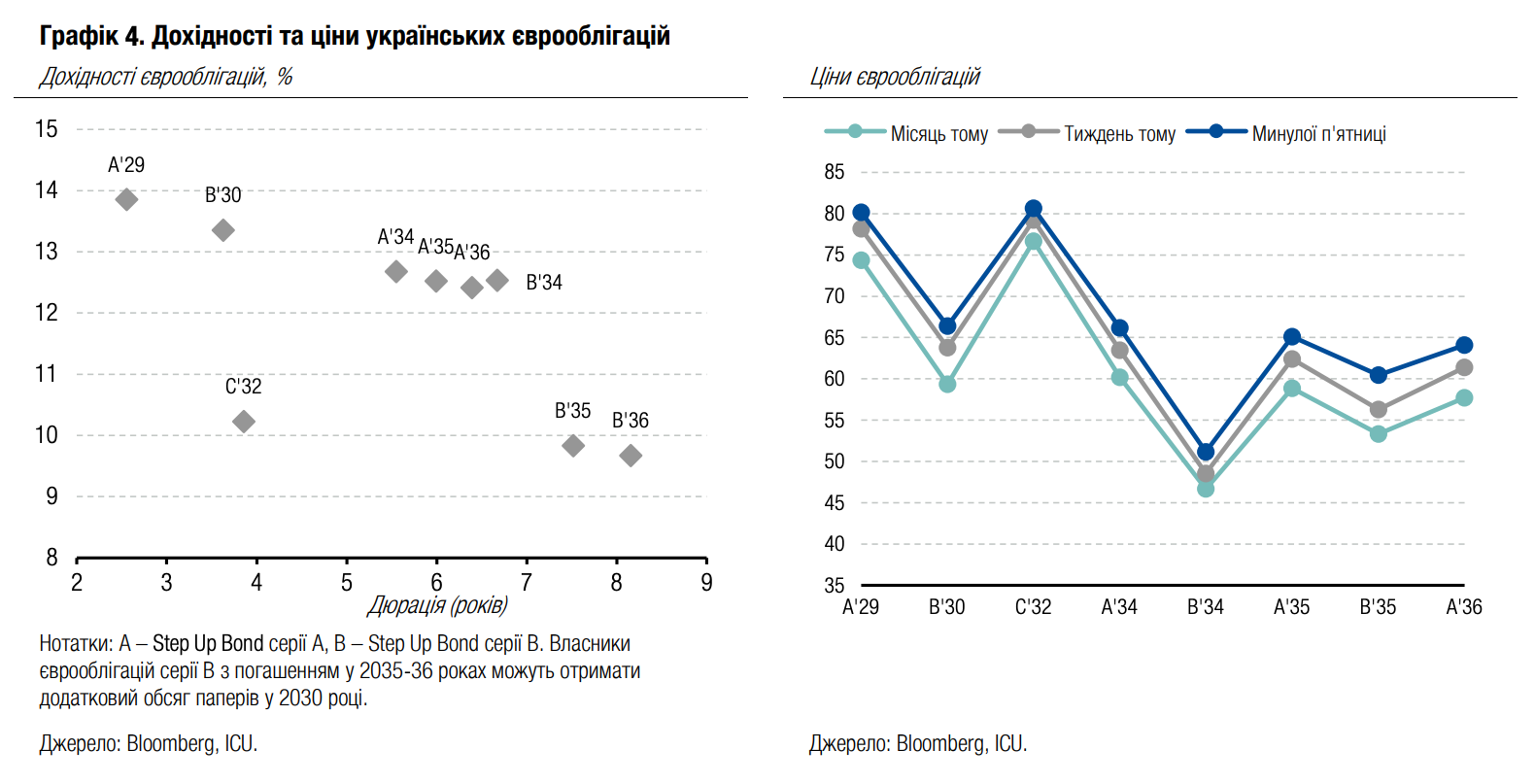

Облігації: Інвестори у єврооблігації знаходять нові причини для оптимізму

Українські єврооблігації продовжували дорожчати минулого тижня, адже інвестори намагалися знайти підстави для оптимізму навіть за відсутності принципово нових фактів навколо мирних переговорів.

Ціни єврооблігацій більшу частину минулого тижня рухалися подібно до індексу облігацій країн, що розвиваються, EMBI, і подорожчали в середньому на 2%. Але наприкінці тижня в інвесторів з'явилися нові підстави для оптимізму, тож загалом за тиждень ріст цін склав майже 5%. Найбільше дорожчали облігації серії В, ціни на які є найбільш чутливими до новин щодо можливого завершення війни.

Ключовими факторами, які могли вплинути на оптимізм інвесторів, були новини про можливий референдум щодо територіальних питань, а також новини з Мюнхенської безпекової конференції, зокрема і щодо нового етапу мирних переговорів уже цього тижня.

Погляд ICU: Попри появу серії публікацій щодо ходу мирних переговорів між Україною та росією у західній пресі, минулий тиждень не приніс принципово нових фактів. Тож зростання цін минулого тижня – це більше відображення спроби інвесторів знайти позитив у вже відомих фактах.

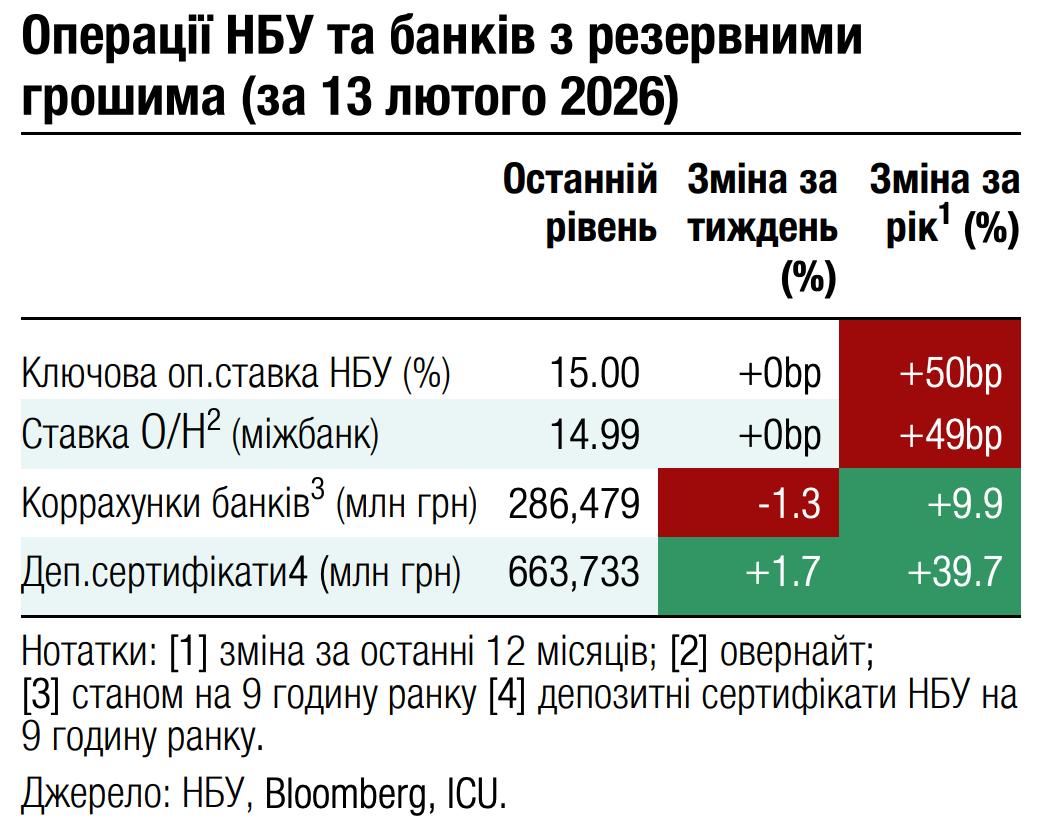

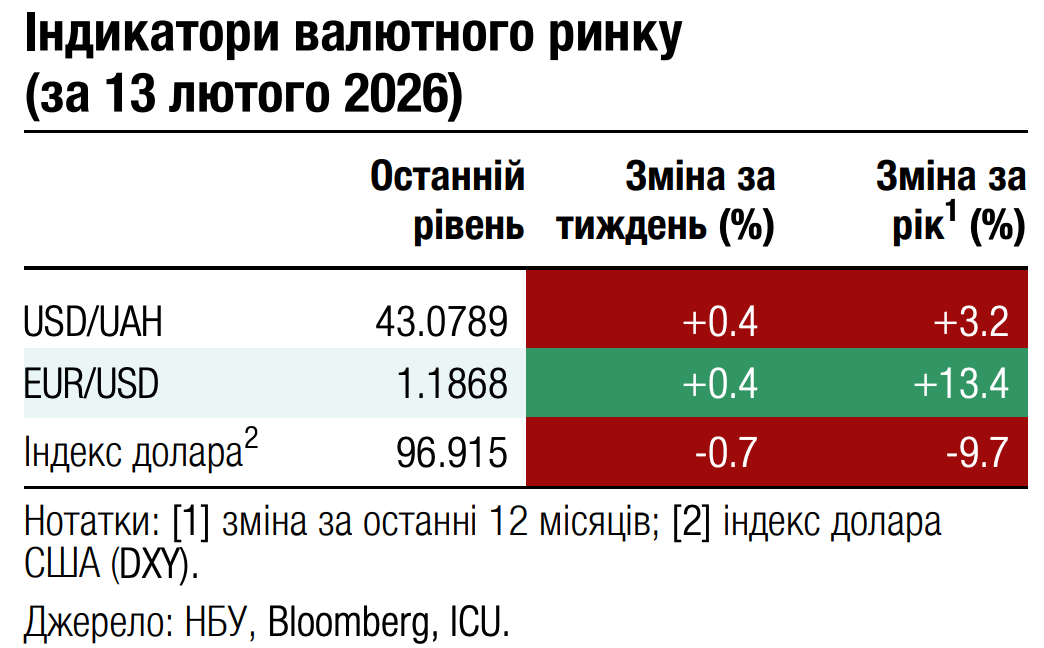

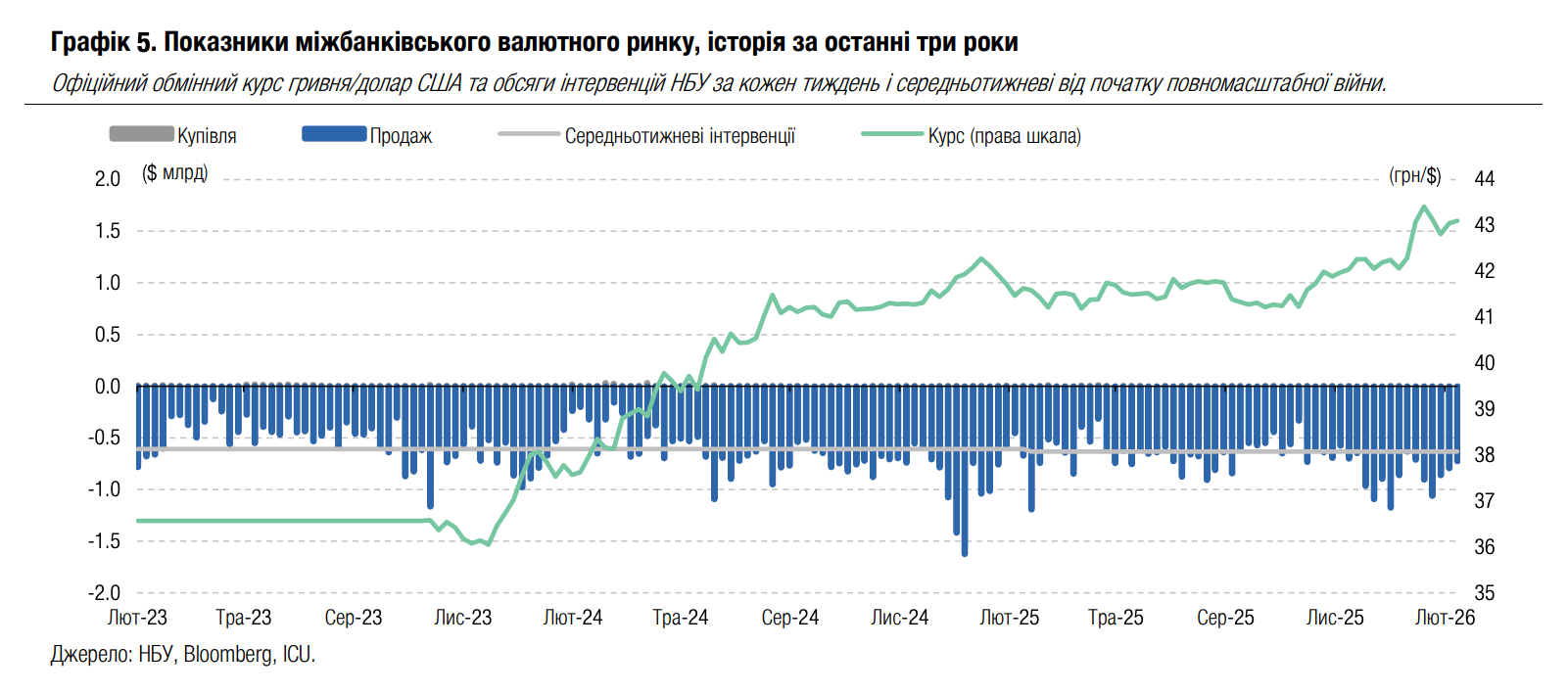

FX: НБУ звузив діапазон коливань гривні

Національний банк майже не змінив обсяг інтервенцій минулого тижня, тримаючи коливання курсу гривні в дуже вузькому діапазоні.

Курс гривні минулого тижня змінювався переважно в діапазоні 43-43.1 грн/$, що майже нейтрально після коливань у діапазоні 35 копійок тижнем раніше та 42-72 копійок у перші тижні року. Відбувалося це на тлі зменшення дефіциту валюти на ринку до $498 млн або на 15% порівняно з попереднім тижнем. Однак НБУ зменшив інтервенції лише на 9% до $726 млн.

Погляд ICU: НБУ продовжив активно задовольняти надлишковий попит минулого тижня, зменшивши тижневу амплітуду коливань до мінімуму з липня минулого року. Виглядає так, що НБУ намагається максимально заспокоїти ринок після січневих піків девальвації та зменшити потребу в інтервенціях.

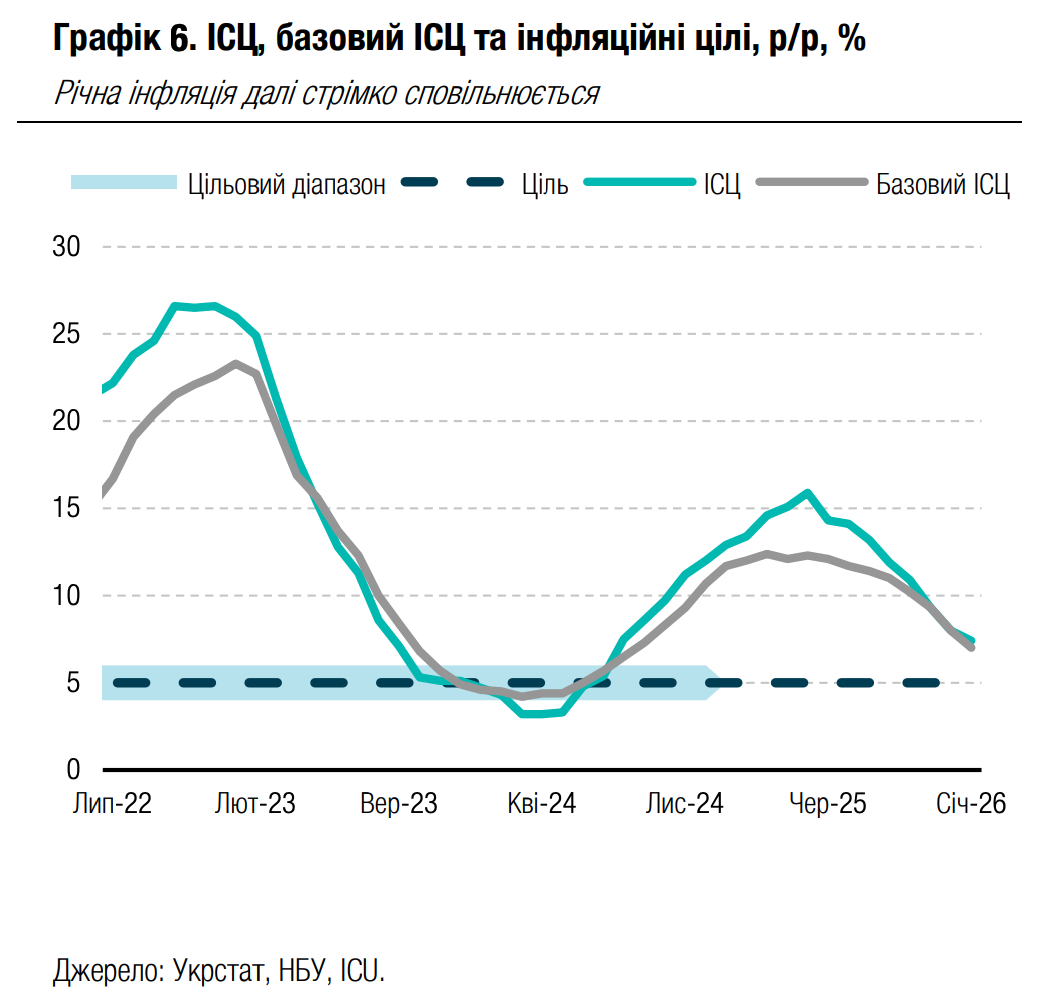

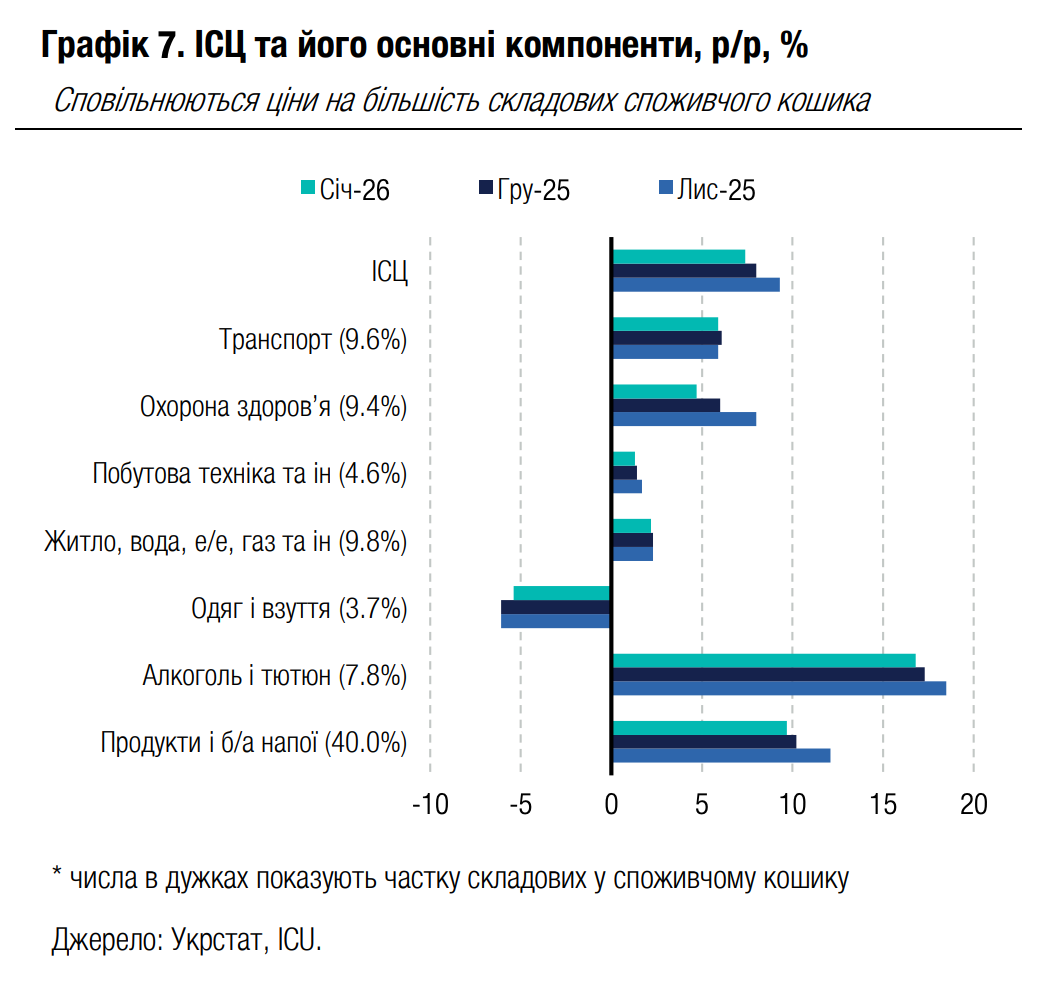

Економіка: Дезінфляційний тренд стійкий у січні

Річна інфляція знизилася до 7.4% у січні порівняно з 8.0% у грудні.

Сповільнення темпів зростання цін спостерігалося за більшістю складових споживчого кошика. Найбільш помітно – для послуг зв’язку (7.1% порівняно з 12.0% у грудні) та послуг охорони здоров’я (4.7% проти 6.0%). Ціни на продукти харчування, найбільшу складову споживчого кошика, сповільнилися до 9.5% у січні порівняно з 9.8% у грудні. Річна базова інфляція теж різко впала – до 7.0% порівняно з 8.0% місяцем раніше.

|  |

Погляд ICU: Сповільнення інфляції залишається стійким, ми очікуємо, що річна інфляції сповільнюватиметься принаймні до червня, проте почне зростати знову у 2п26 через ефект низької бази порівняння. Ми прогнозуємо ІСЦ на рівні 6.3% наприкінці 2026 року, що нижче за прогноз НБУ на рівні 7.5%. Послабленню інфляційного тиску сприятимуть сповільнення доходів населення, достатність минулорічного урожаю, обмеження для експорту агропродукції (через обстріли портової інфраструктури), стабільність комунальних тарифів та відносна стабільність обмінного курсу гривні. Блекаути створюють додатковий тиск на собівартість продукції, однак виробники не поспішатимуть перекладати його на споживачів через погіршення споживацьких настроїв. З урахуванням цих факторів, ми очікуємо, що НБУ зможе знизити облікову ставку більш ніж двічі по 50 б.п., як це зараз передбачається в прогнозі з останнього Інфляційного звіту.