|  |

|  |

Ринки: «Шатдаун» уряду в США наразі не турбує ринки

Минулого тижня попит на ризикові активи знову послабшав на тлі фіксації прибутків і побоювань можливого припинення роботи уряду США. Водночас обережна риторика ФРС і свідчення стійкого споживчого попиту в США погіршили очікування зниження ставок і пригнітили боргові ринки.

Минулої середи в США почався перший за останні роки «шатдаун», тобто припинення роботи уряду через досі не узгоджений у Конгресі федеральний бюджет на новий фінансовий рік. Через шатдаун було затримано оприлюднення нових урядових даних, зокрема звіту про зайнятість від Міністерства праці, який може значно вплинути на рішення ФРС щодо ставок цього місяця. За оцінками Конгресу, близько 750 тис. державних службовців було відправлено в несплачувану відпустку зі щоденними втратами у заробітній платі на суму близько $400 млн. До того ж президент Дональд Трамп пригрозив використати «шатдаун» для звільнення федеральних робітників.

За відсутності ключового звіту про зайнятість інвестори зосередились на інших доступних даних. Серед них одним із ключових був звіт про робочі місця в приватному секторі США, який показав скорочення місць у серпні замість очікуваного зростання. Інший звіт – від Інституту управління постачаннями (Institute for Supply Management) – показав зниження індексу зайнятості в секторі послуг уже четвертий місяць поспіль.

У результаті ф’ючерсні котирування станом на кінець тижня надавали вже 97% імовірності зниження ставок ФРС ще на 25 б.п. цього місяця і близько 75% імовірності ще одного зниження на 25 б.п. у грудні. Боргові ринки відреагували зниженням дохідності десятирічних казначейських облігацій США на 6 б.п. до 4.12%.

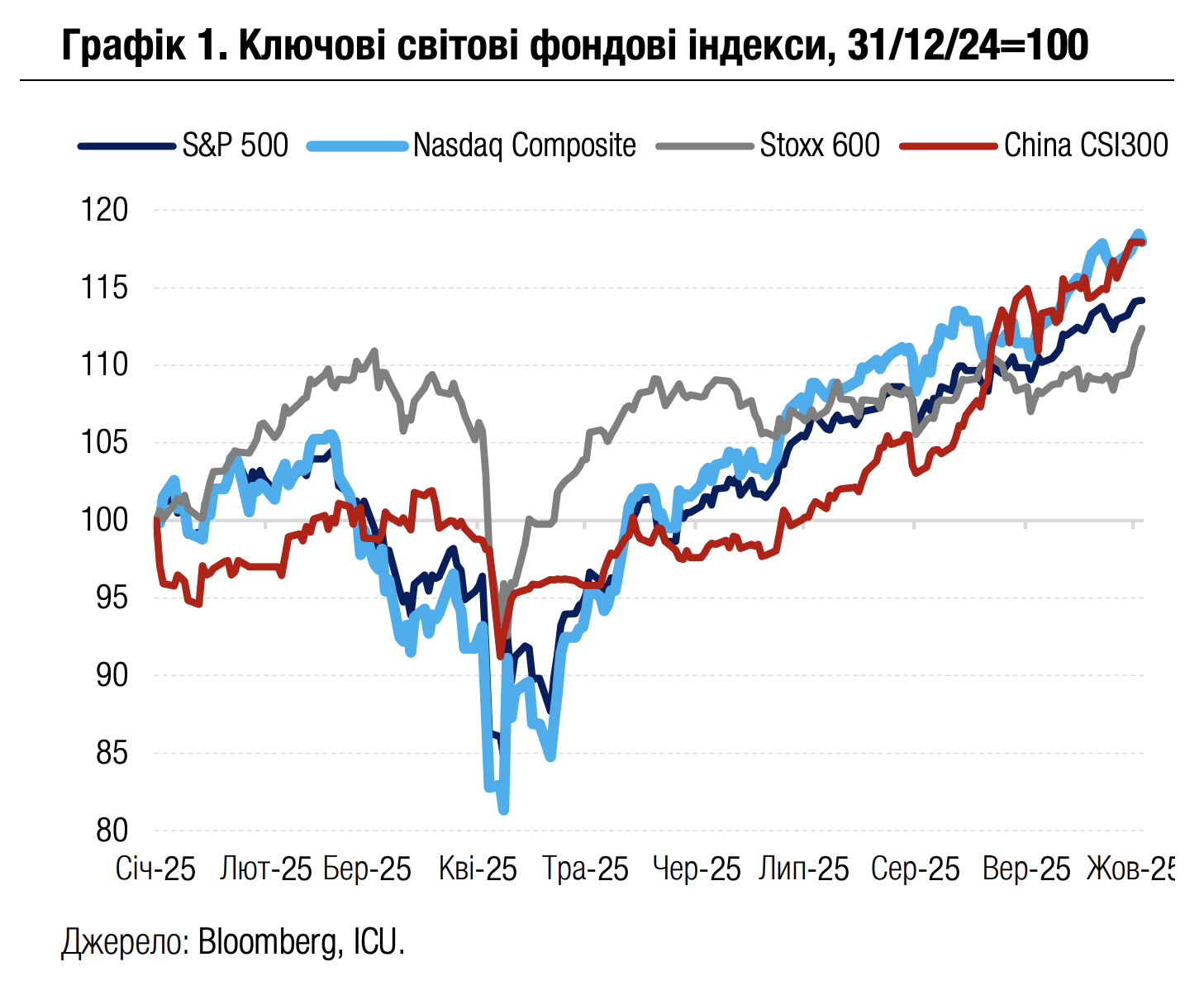

Ще більш піднесені настрої панували на ринках акцій. Обидва американські фондові індекси S&P 500 і Nasdaq 100 додали за тиждень 1.1%. Цьому, зокрема, сприяли продовження ажіотажу навколо перспектив ШІ, а також угода між компанією Pfizer та адміністрацією США, яка здатна значно полегшити тягар імпортних мит для американської фармацевтичної індустрії в цілому. Новини про цю угоду, а також зростання акцій гірничодобувних компаній надали ще більший імпульс європейському Stoxx 600, який показав найкраще тижневе зростання за останні п’ять місяців – 2.8%.

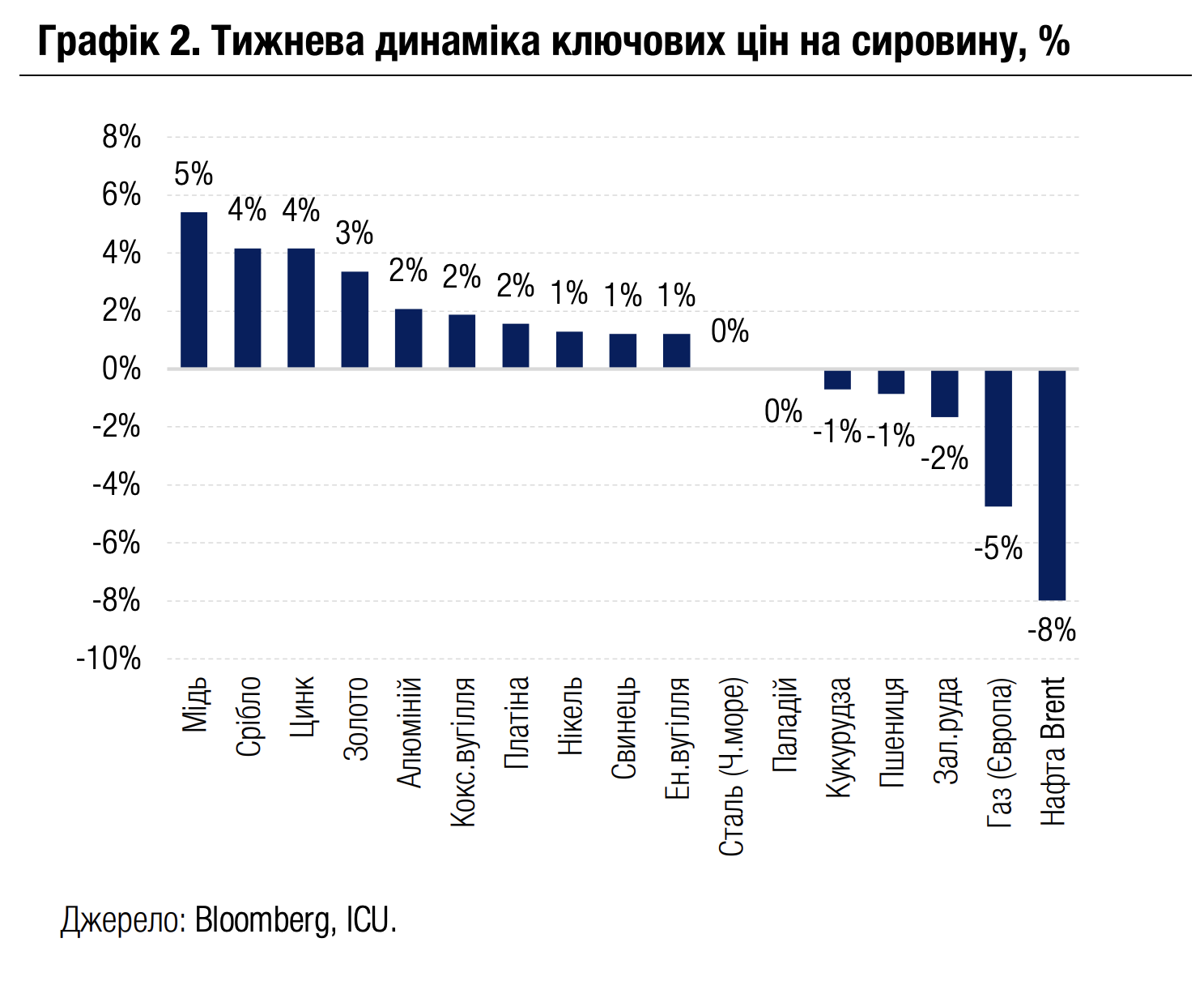

На ринках сировини в лідерах тижневого зростання опинились ціни на мідь (+5%) через зупинку на невизначений термін однієї з найбільших мідних шахт світу Grasberg в Індонезії. Водночас ціни на нафту впали найбільше (-8%) через очікування подальшого збільшення видобутку країнами ОПЕК, а також перспективи близької мирної угоди між Ізраїлем та угрупуванням Хамас.

|  |

Погляд ICU: Наразі інвестори не стурбовані через шатдаун, початок якого був очікуваним і тому був уже врахованим у ринкових котируваннях. У минулому шатдауни уряду були, як правило, короткими й не спричиняли значного макроекономічного ефекту. До того ж із наявними свідченнями про охолодження економіки інвестори розраховують на більші шанси на зниження ставок ФРС, ніж у випадку публікації нових даних про зайнятість або інфляцію.

Утім, чим довше триватиме шатдаун, тим більше шкоди він може завдати економіці й тим більше дестабілізувати ринки. Наразі швидке досягнення угоди між провладною республіканською і опозиційною демократичною партією виглядає малоймовірним.

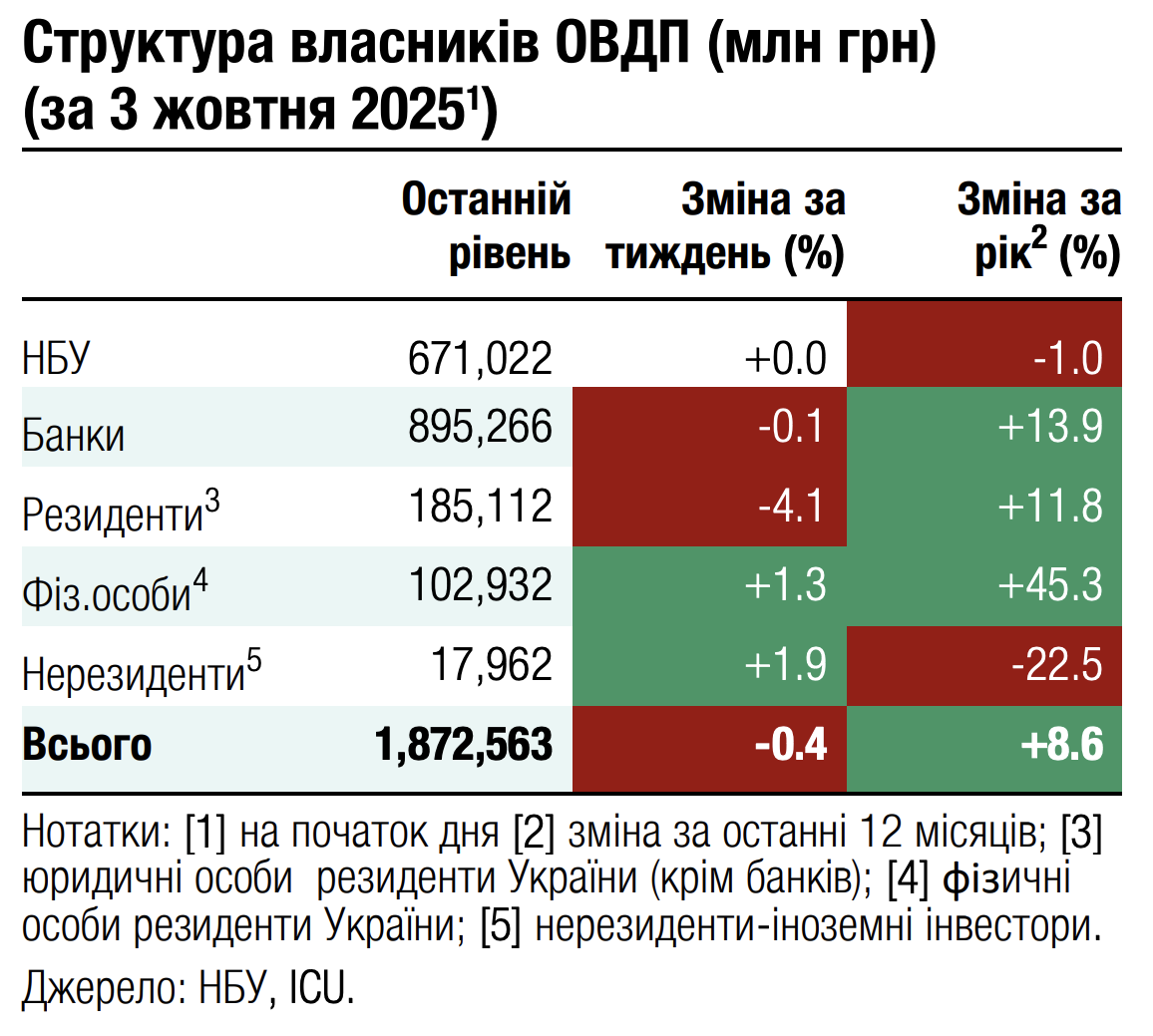

Облігації: Роловер дещо покращився у вересні

Міністерство фінансів продовжило покращувати рефінансування погашень внутрішнього боргу, однак зміни були незначними.

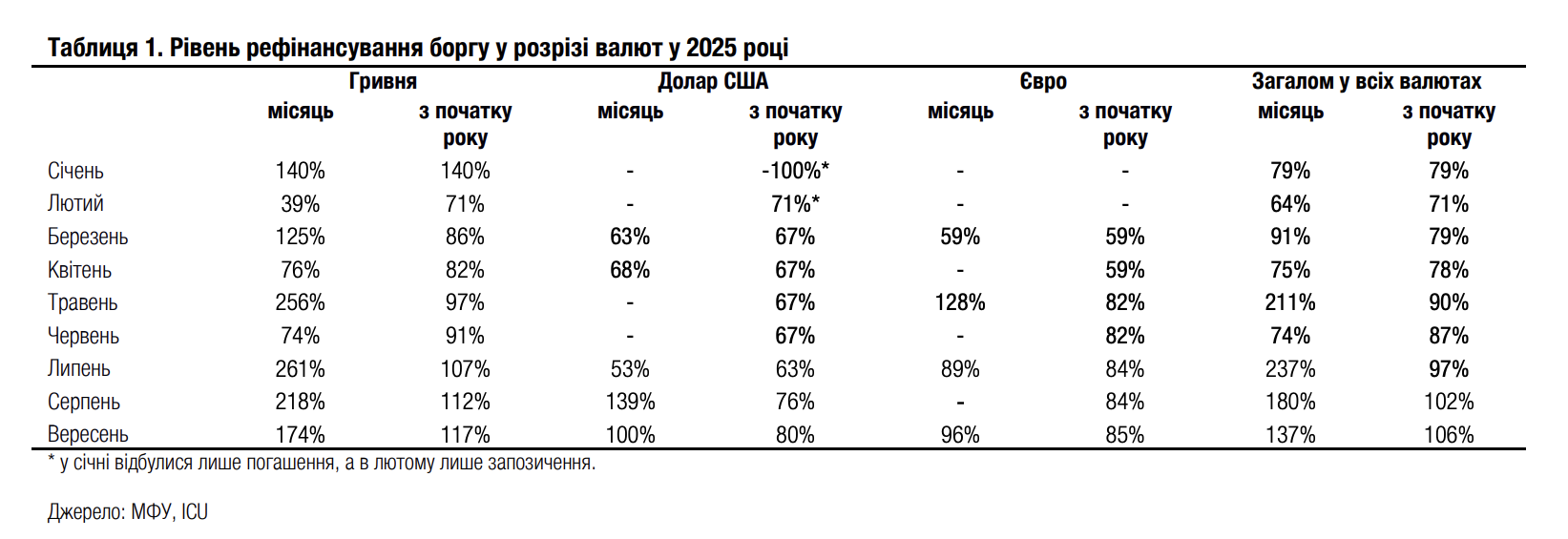

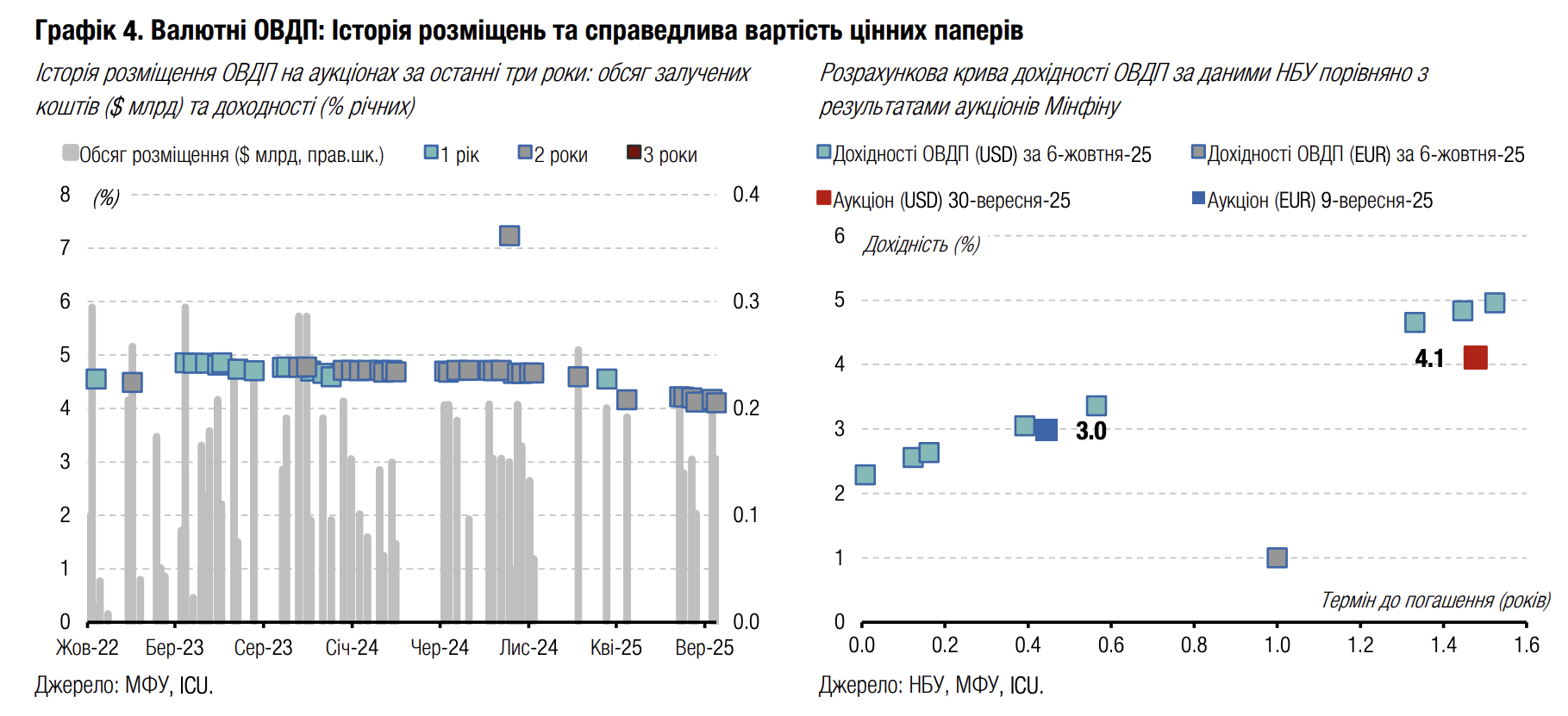

Упродовж вересня Міністерство фінансів розмістило нових облігацій у різних валютах загальним обсягом 51 млрд грн, що дозволило на декілька відсоткових пунктів покращити роловер порівняно з 8м25. За підсумками 9м25 роловер гривневого боргу покращився на 4 в.п. до 117%, боргу в доларах США також на 4 в.п. до 80%, а боргу в євро лише на 1 в.п. до 85%. Загальний рівень рефінансування внутрішнього боргу покращився на 4 в.п. до 106%. У вересні Мінфін уперше цього року здійснив 100% рефінансування погашення валютних ОВДП, адже в серпні високий показник роловеру пояснювався реінвестуванням коштів, отриманих від липневого погашення.

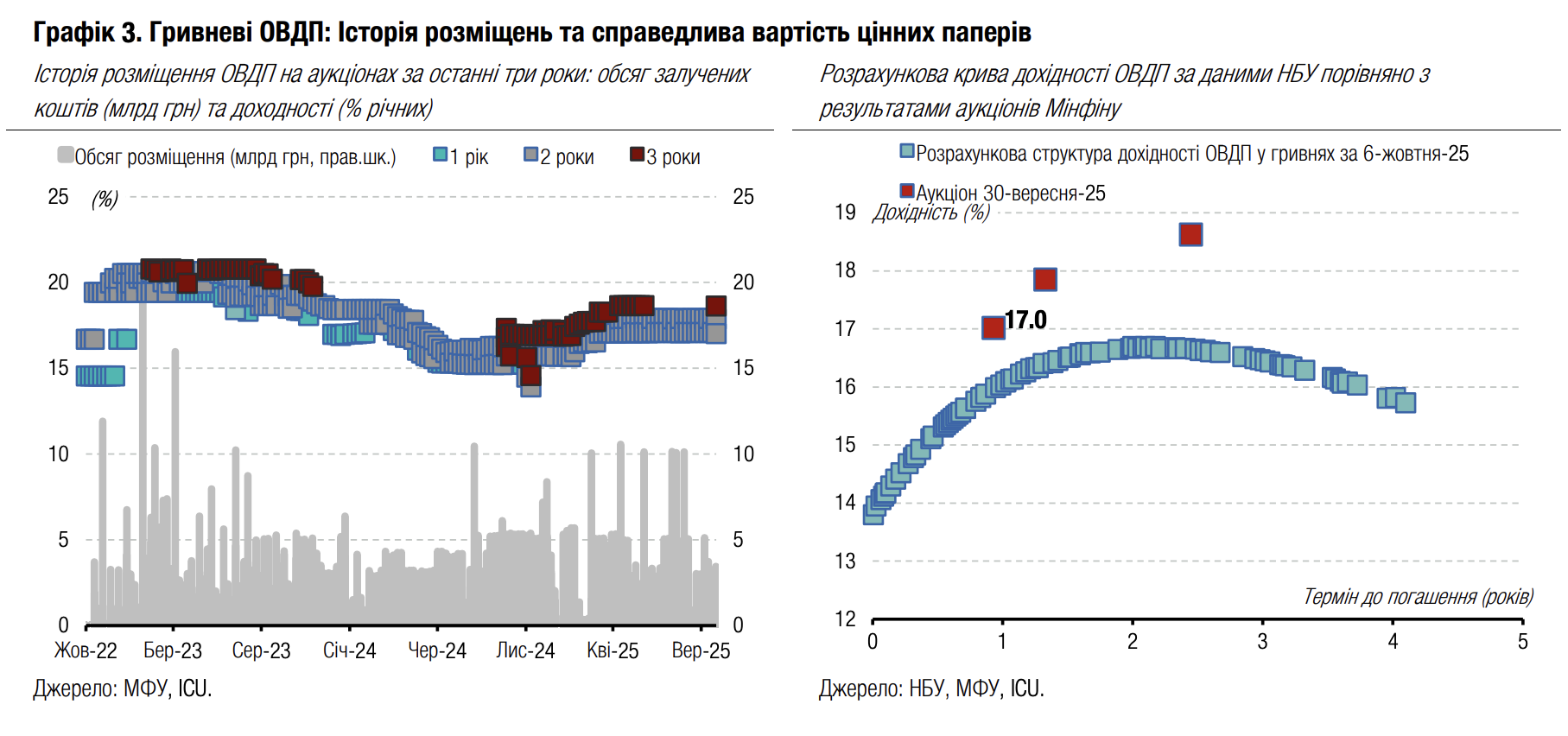

У жовтні Мінфін уже погасив гривневі облігації на 20 млрд грн, і до кінця місяця необхідно виплатити ще майже 25 млрд грн основної суми боргу. Також цього тижня міністерству необхідно погасити ще $350 млн валютних ОВДП.

Погляд ICU: Найімовірніше, у жовтні Мінфін продовжуватиме повністю рефінансувати погашення, а також збільшувати чисті запозичення. Згідно з оприлюдненим графіком, наступного тижня заплановане розміщення нового випуску бенчмарк-ОВДП, які згодом НБУ дозволить зараховувати для покриття обов'язкових резервів. Також цього та наступного тижня будуть розміщуватися валютні облігації, і ми припускаємо, що Мінфін може знову здійснити 100% роловер валютних інструментів.

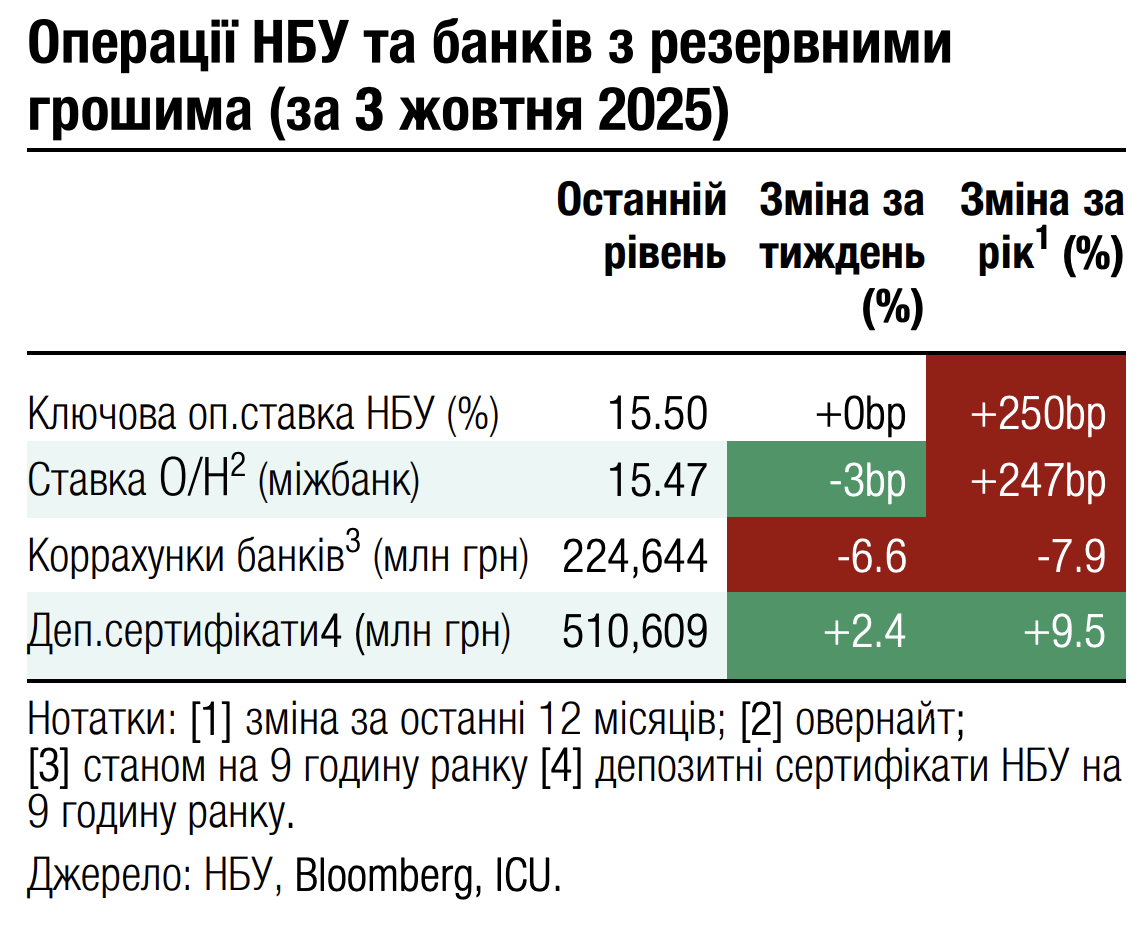

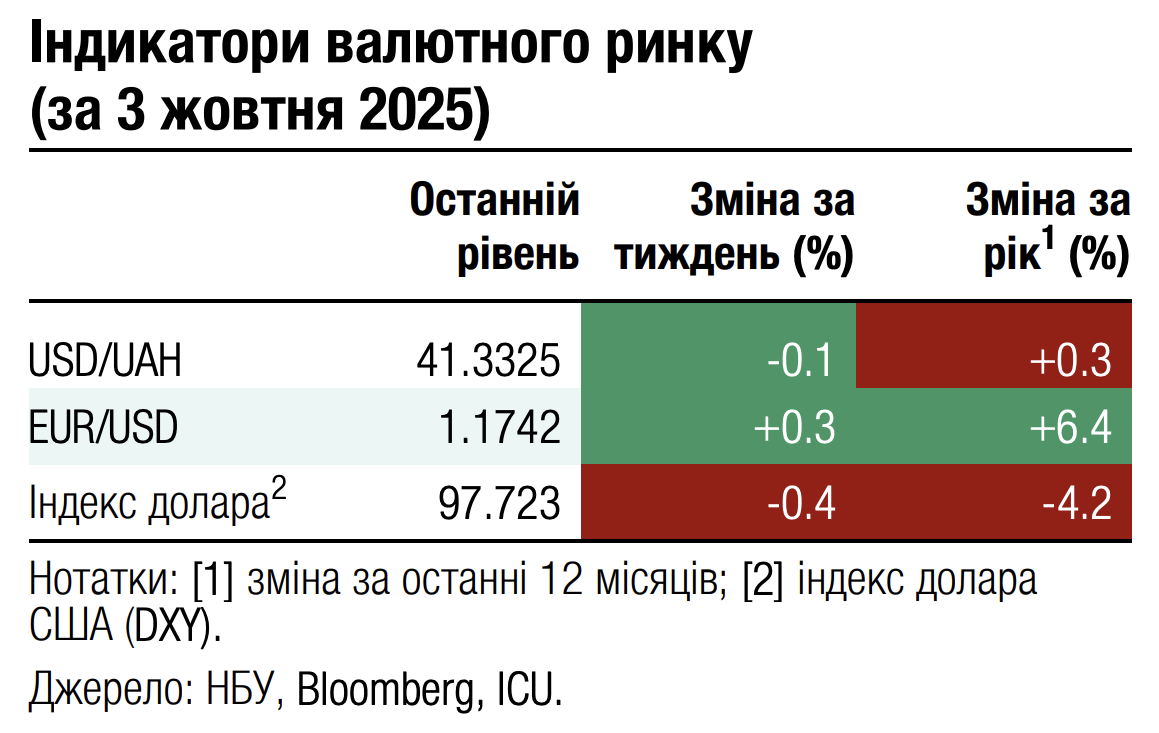

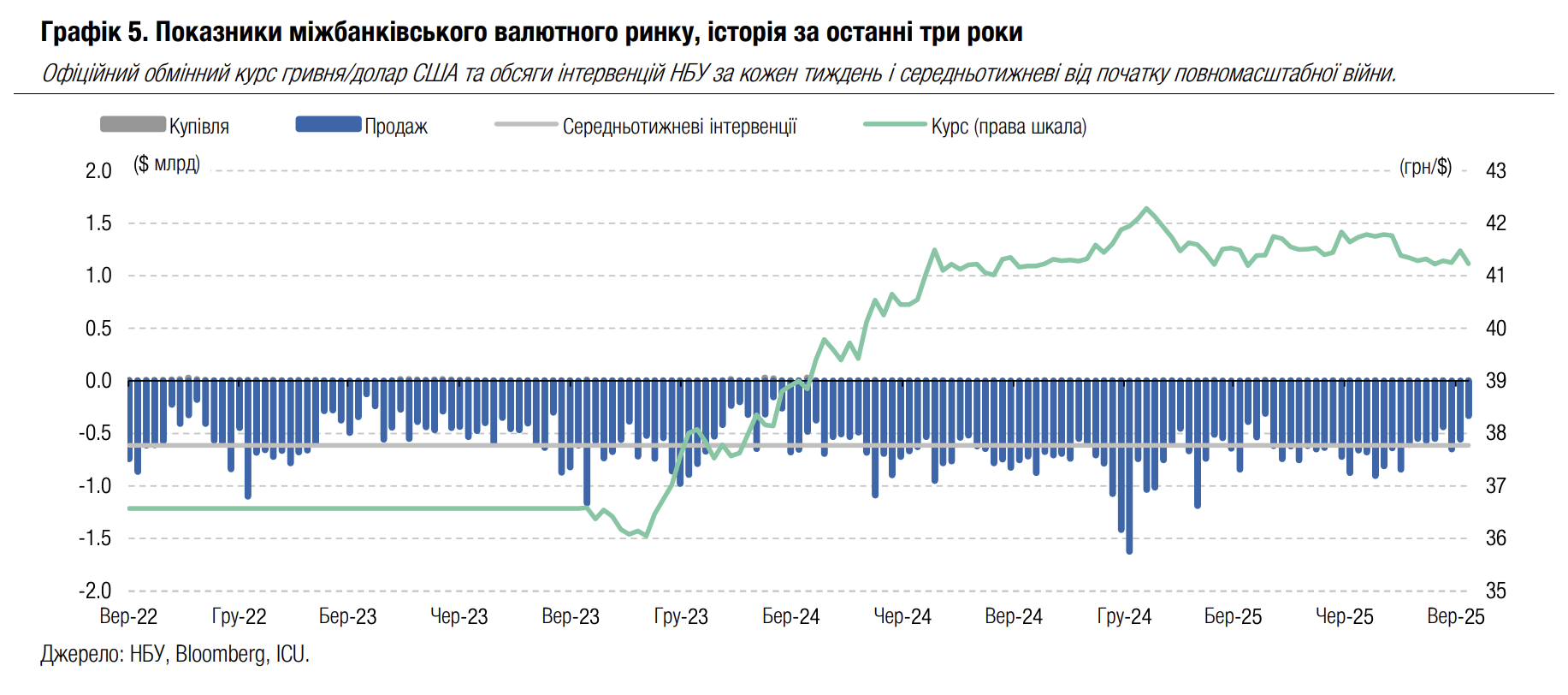

FX: Інтервенції НБУ на багатомісячних мінімумах

Сплата податків в останні дні вересня допомогла НБУ суттєво зменшити інтервенції і загалом за тиждень посилити курс гривні.

На початку минулого тижня клієнти банків (юрособи) суттєво збільшили продаж валюти, а в понеділок навіть продавали більше, ніж купували. Однак уже з початку жовтня продаж валюти знову зменшився, і за чотири робочі дні усе ж сформувався дефіцит валюти на міжбанківському ринку обсягом $47 млн. Попри це, нетривалий період профіциту пропозиції валюти дозволив Національному банку повернути курс долара до менш ніж 41.3 грн/$. На сьогодні НБУ встановив офіційний курс 41.23 грн/$. Також це посприяло зменшенню продажу валюти з міжнародних резервів до $333 млн за тиждень, що є мінімумом із квітня.

Погляд ICU: Наприкінці вересня відбувалася сплата ПДВ та акцизу за серпень, що могло потребувати продажу експортерами додаткового обсягу валютної виручки. Тож у ці дні міжбанківський ринок потребував мінімального втручання НБУ. Однак це тимчасове покращення, і ми очікуємо повернення інтервенцій до обсягів $500-600 млн за тиждень, тобто близьких до середньотижневого показника за час повномасштабної війни.

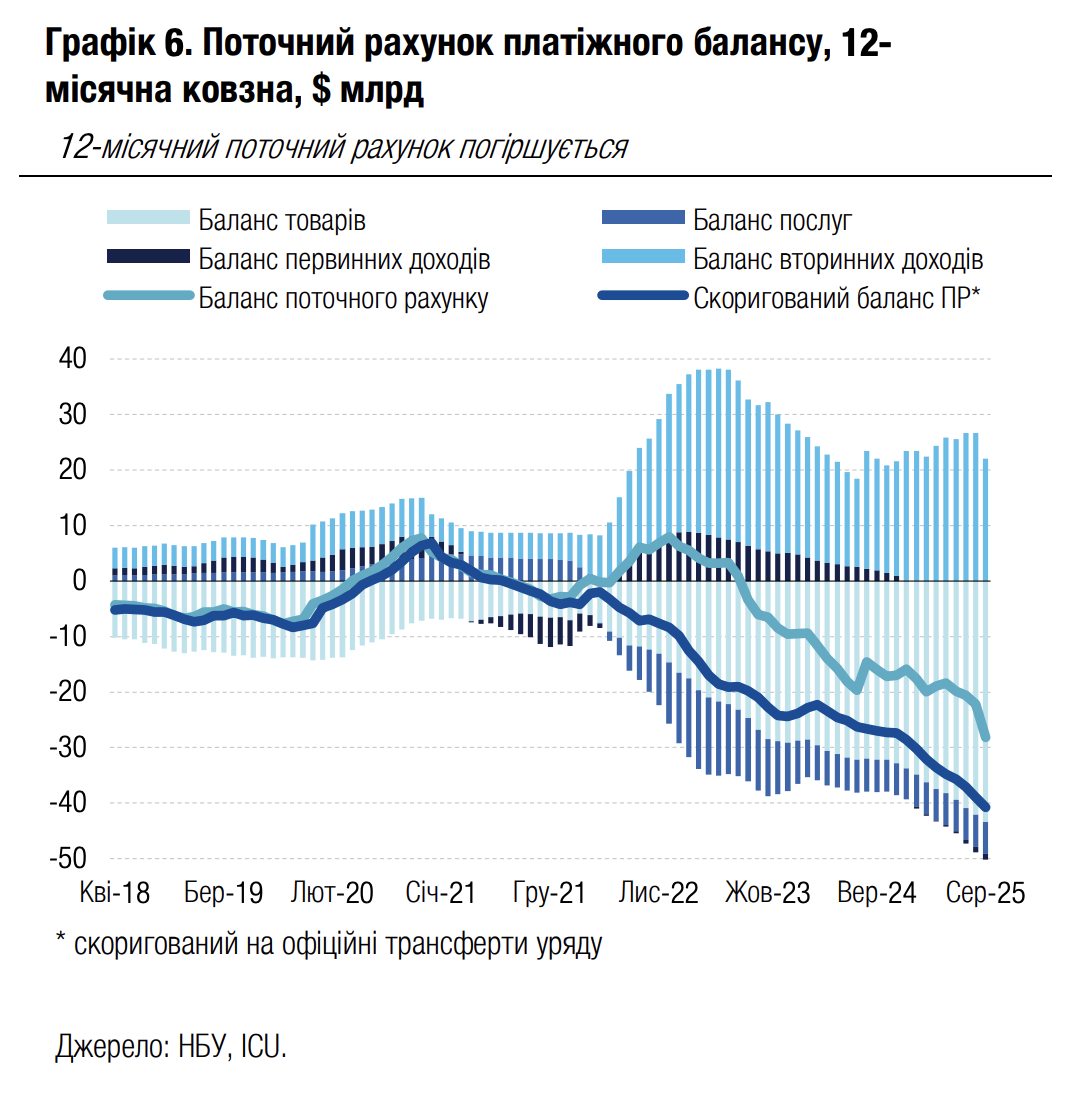

Економіка: Дефіцит поточного рахунку знизився в серпні

Дефіцит поточного рахунку знизився в серпні до $3.1 млрд із рекордного рівня $4.2 млрд у липні.

Переважно це пояснюється покращенням балансу торгівлі товарами, хоча її дефіцит і залишився високим на рівні $4.1 млрд, а за 8м25 на рівні $30.4 млрд порівняно з $20.2 млрд за 8м24. Експорт товарів у серпні був слабким і знизився на 9% р/р (-4% р/р за 8м25) переважно через зниження продажів за кордон агропродукції. Імпорт і надалі зростав двознаковими темпами (+17.5% р/р у серпні та +19.8% за 8м25). Дефіцит торгівлі послугами та дефіцит рахунку первинних доходів майже не змінився як порівняно з липнем, так і серпнем минулого року. Значний профіцит рахунку вторинних доходів був ключовим фактором покращення балансу поточного рахунку в серпні завдяки трансфертам зовнішньої грантової допомоги на рахунки уряду.

Тенденції складових фінансового рахунку залишалися загалом сприятливими. Наприклад, приплив валюти завдяки зниженню торгових кредитів (переважно в результаті повернення валютної виручки експортерами) склав $1.4 млрд. Зростання готівкової валюти поза банківським сектором (яке чинило найбільший тиск на фінансовий рахунок у 2024 році) залишалося відносно незначним. Офіційні пільгові кредити Україні від іноземних партнерів становили в серпні $4.6 млрд. Сукупний баланс поточного та фінансового рахунків у серпні був позитивним, тож резерви НБУ зросли на 7% м/м до $46.0 млрд.

|  |

Погляд ICU: Значний дефіцит поточного рахунку викликає занепокоєння, однак від початку великої війни він був повністю компенсований припливами зовнішньої фінансової допомоги. З урахуванням поточних зобов’язань партнерів України, ми очікуємо збереження подібної закономірності принаймні протягом наступних 12 місяців. Якщо ж ЄС зрештою погодить репараційний кредит за рахунок російських активів для України, зовнішні рахунки залишатимуться в безпечній зоні в наступні кілька років. Ми очікуємо, що НБУ матиме більш ніж достатньо ресурсів, щоб повністю контролювати валютний ринок та курс гривні до долара принаймні в наступні 12 місяців.