Огляд міжнародних ринків

США та Іран ще більше наближаються до мирного врегулювання

На тлі новин про близьке підписання сторонами спільного документу про продовження перемир’я й остаточне оформлення мирної угоди інвестори відкинули обережність і посилили купівлі ризикових активів.

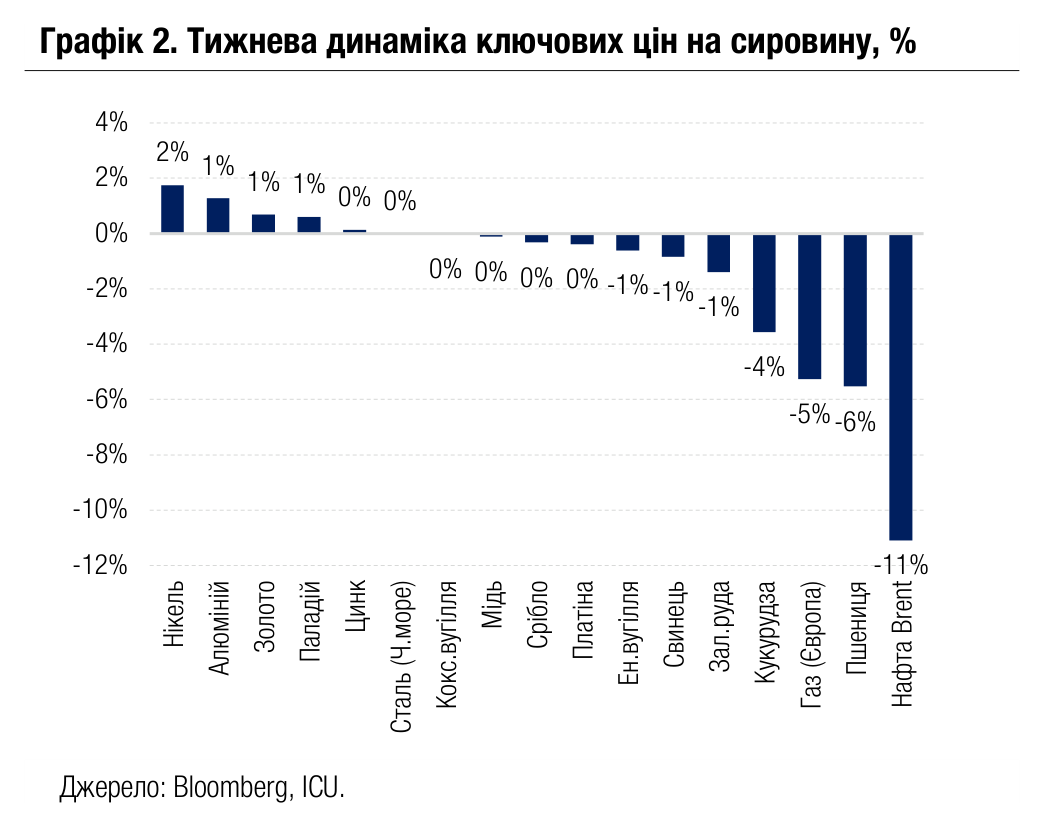

Протягом тижня оптимізм щодо близького завершення конфлікту на Близькому Сході продовжував зростати, незважаючи на те що сторони декілька разів обмінювались ударами. Згідно з повідомленням Axios, у четвер США та Іран узгодили меморандум взаємопорозуміння, який передбачає продовження перемир’я ще на 60 днів і доопрацювання остаточної мирної угоди. Хоча станом на кінець тижня Дональд Трамп не прийняв кінцевого рішення затвердити меморандум, це не завадило різкому зростанню апетиту до ризиків. Водночас ціни на нафту впали за тиждень на 11% до $92 за барель марки Brent.

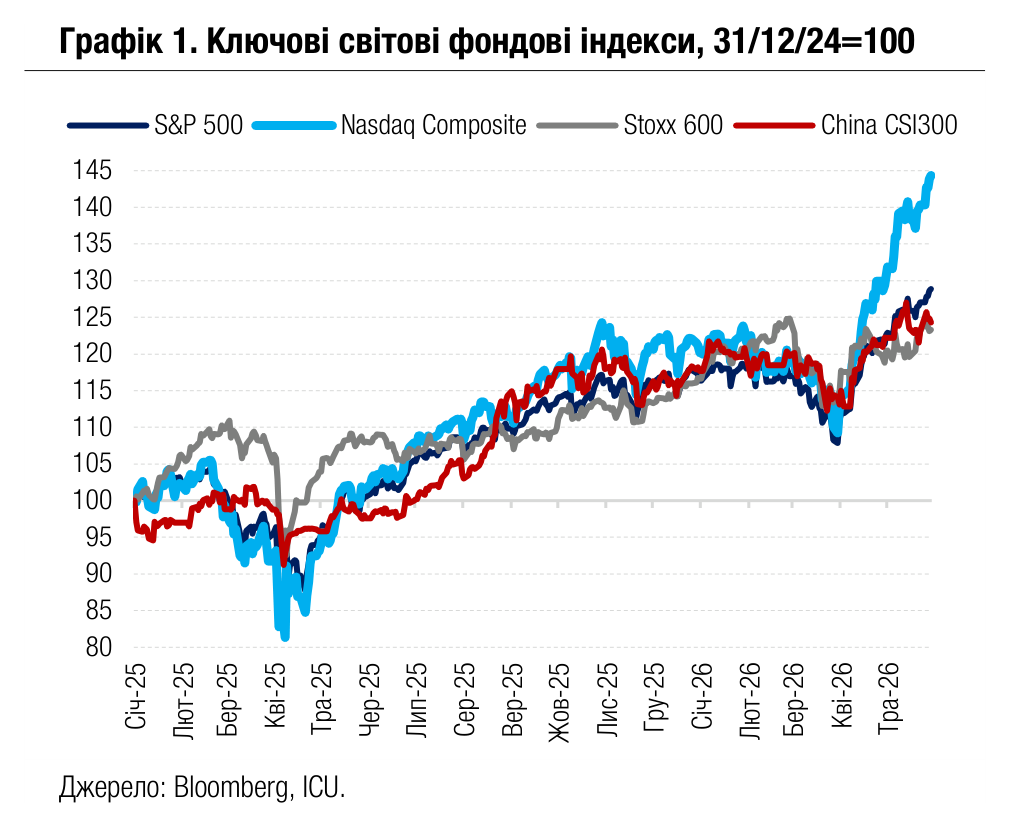

Також залишалися піднесеними настрої щодо перспектив ШІ, що надало орієнтованому на IT-сектор індексу Nasdaq 100 перевагу в зростанні серед інших індексів акцій: за тиждень він додав у вартості 2.9%. Сектор також став одним із головних рушіїв для S&P 500, якій зріс на 1.4%, довівши серію позитивної динаміки до дев’яти тижнів поспіль – найдовшого відрізку з грудня 2023 р. Особливо відзначились акції Dell (+41% за тиждень) і Best Buy (+25%), чиї фінансові звіти за 1кв26 виявилися значно сильнішими за очікування, а також акції Ford (+14%), які рухались під впливом загального інтересу до сектору товарів вибіркового попиту.

Додатковий позитивний поштовх ринкам акцій і облігацій дали дані цінового індексу споживчих витрат у США (PCE) за квітень. Індекс зріс на 0.2% м/м, у порівнянні з консенсус-прогнозом 0.3%, таким чином послабивши побоювання прискореної інфляції. Дохідності десятирічних казначейських облігацій знизилися за тиждень на 12 б.п. до 4.44%. При цьому інвестори воліли не звертати уваги на цілу низку застережливих коментарів від представників ФРС минулого тижня про значні ризики тривалої високої інфляції й недостатньо обмежувальну політику центрального банку. Дохідності європейських суверенних облігацій також знижувались, головним чином завдяки більшому оптимізму щодо завершення війни на Близькому Сході. Зокрема, дохідності десятирічних німецьких бундів знизилися за тиждень на 10 б.п. до 2.94%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, зріс за тиждень на 1.4%.

Погляд ICU: Термін остаточного узгодження спільного меморандуму США та Ірану залишається невизначеним, а ризики зриву переговорів – високими. Утім сам факт максимального наближення позицій сторін із початку конфлікту підштовхнув ринки до ще більшого оптимізму. Крім того, потужними рушіями для ринків акцій залишаються зростання прибутків і тема ШІ. Наразі всі ці фактори дозволяють інвесторам здебільшого не звертати уваги на зростання ймовірності більш жорсткої політики ФРС та інших центральних банків.

Ринки державних облігацій

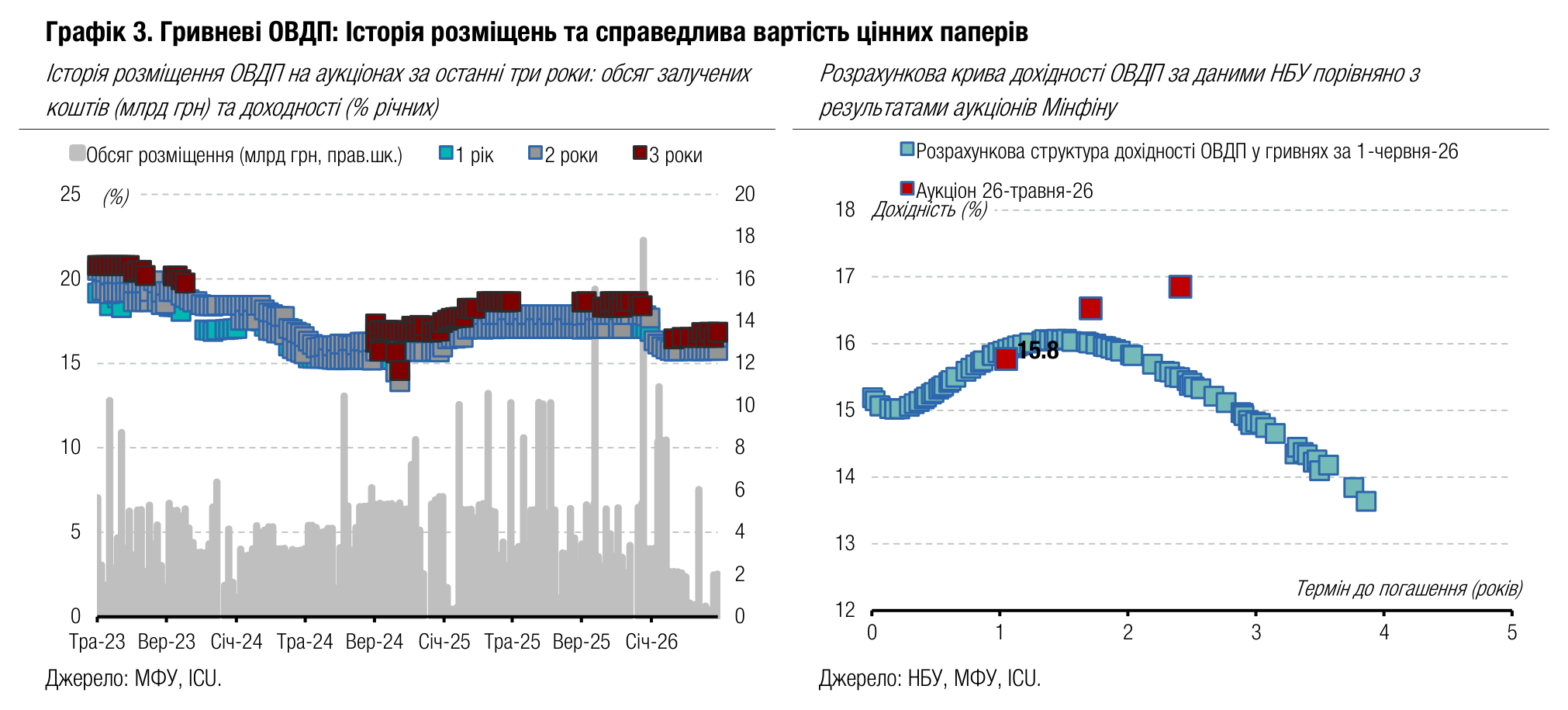

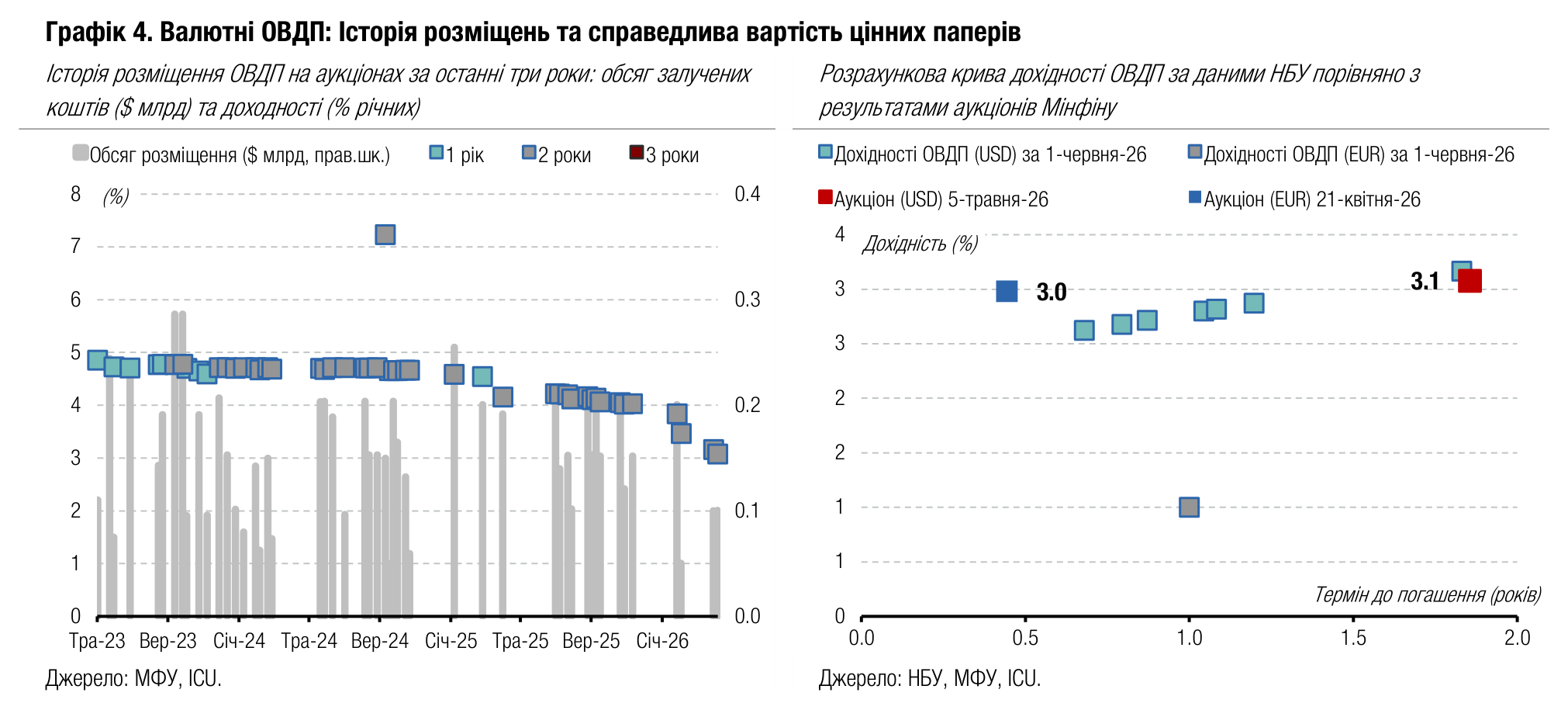

Мінфін сповільнює темп роловеру

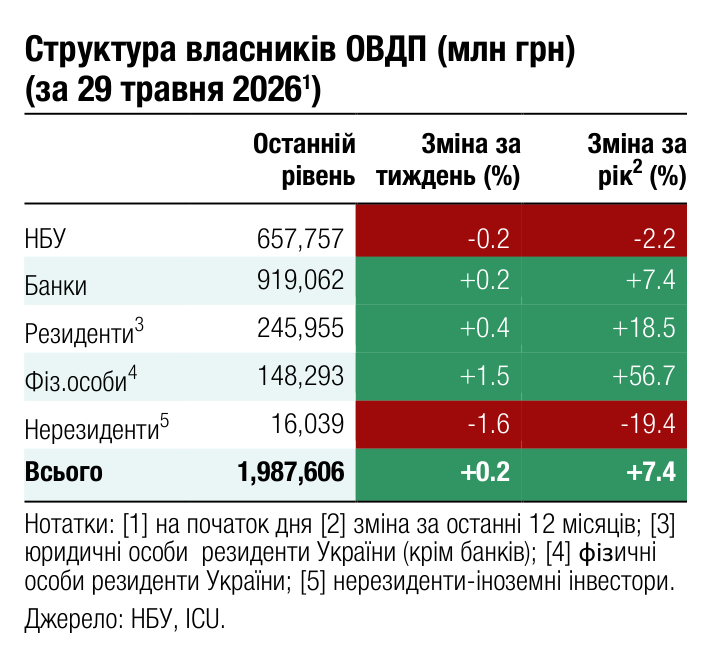

У травні Міністерство фінансів зменшило залучення коштів на аукціонах і ще більше сповільнило роловер внутрішнього боргу.

У травні Мінфін погасив 31 млрд грн гривневих облігацій з урахуванням 3.9 млрд грн облігацій із погашенням наступного тижня, що були обміняні на ОВДП з погашенням у 2028 році. Погашень валютних облігацій у травні не було. Водночас на первинних аукціонах міністерство розмістило лише 11.6 млрд грн гривневих облігацій з урахуванням обміну та валютних ОВДП на $100 млн. Отже, за травень роловер боргу в усіх валютах склав лише 51%.

У підсумку чисте погашення внутрішнього боргу в травні було аналогічним до квітневого – дещо вище за 15 млрд грн у всіх валютах. Загалом за 5м26 чисті запозичення склали лише 13 млрд грн.

За 5м26 року роловер внутрішнього боргу знизився до 107% порівняно зі 119% за підсумками 4м26. У розрізі валют роловер склав 111% у гривні (132% за 4м26), 70% у доларах США (55% за 4м26) та залишився на рівні 154% у євро за відсутності як запозичень, так і погашень у цій валюті.

Погляд ICU: Мінфін не поспішає з внутрішніми запозиченнями, поступово зменшуючи обсяг чистих запозичень, який довелося наростити на початку року через тимчасовий брак зовнішньої допомоги. Минулого тижня Рада ЄС ухвалила рішення про виділення Україні першого траншу розміром 2.8 млрд євро в рамках програми Ukraine Facility, що ще більше посилить позиції Мінфіну та зменшить необхідність у внутрішніх запозиченнях. Тож ми очікуємо, що Міністерство фінансів збереже поточний темп роловеру внутрішнього боргу і за підсумками першого півріччя наблизиться до рівня 100%. Подальша політика Мінфіну залежатиме від того, чи буде переглядатися бюджет в бік збільшення витрат бюджету ближче до осені.

Валютний ринок

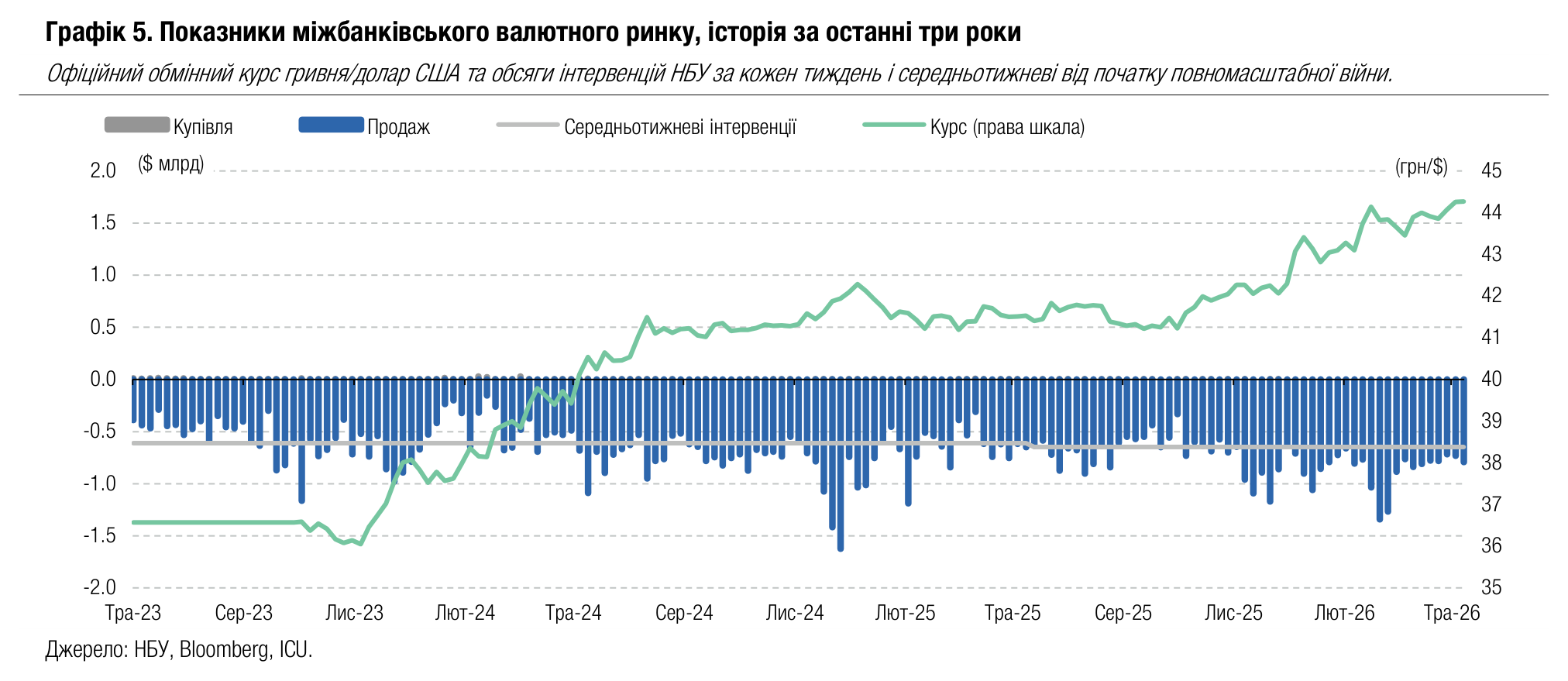

НБУ стабілізував курс гривні

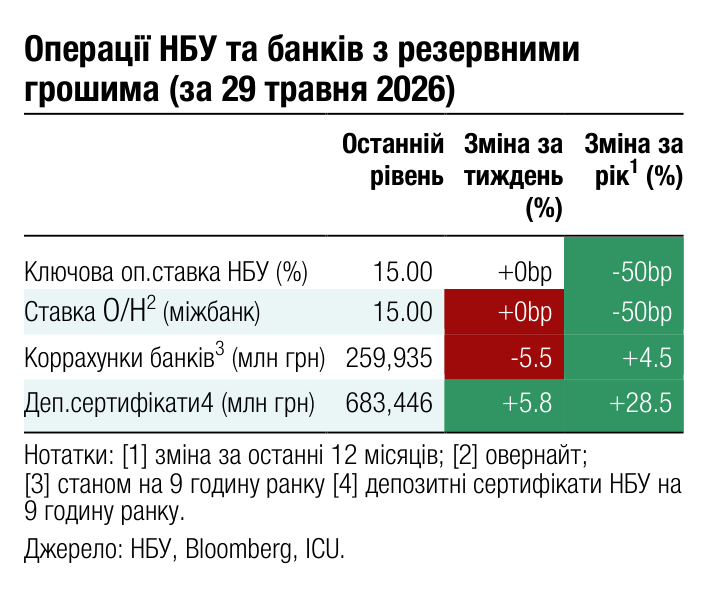

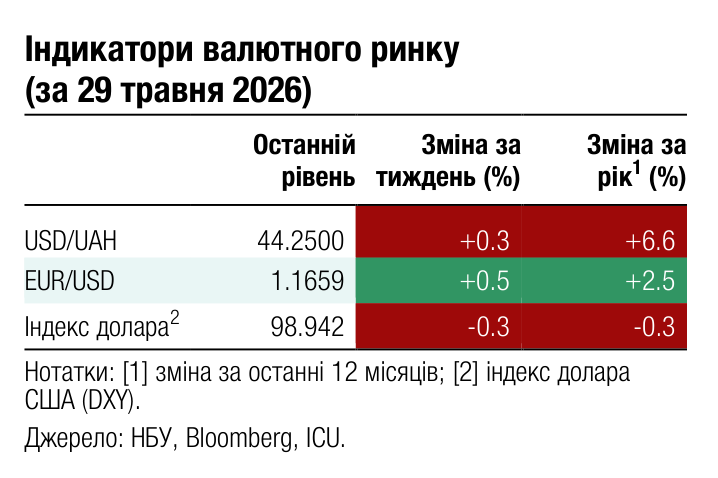

НБУ не дозволив гривні суттєво слабшати минулого тижня, залишивши її на рівні трошки нижче за 44.3 грн/$.

Національний банк доклав певних зусиль для стабілізації курсу гривні на нових рівнях і не допустив подальшого ослаблення за межі 44.3 грн/$. Офіційний курс гривні до долара США коливався минулого тижня в межах 44.24-44.3 грн/$ і за підсумками тижня фактично не змінився.

НБУ збільшив інтервенції на 8% порівняно з попереднім тижнем до $796 млн на тлі відносно незначного, лише на 1%, збільшення дефіциту валюти на ринку (за підсумками чотирьох робочих днів). Усього з початку року НБУ витратив на інтервенції $18.3 млрд, що на чверть більше, ніж за 5м25. Це загалом відповідає збільшенню дефіциту валюти на ринку, який зріс за 5м26 на 23% порівняно з аналогічним періодом минулого року.

Погляд ICU: Національний банк продовжує поступово ослаблювати курс гривні, дозволивши йому перетнути березневі максимуми в другій половині травня, але з досягненням нових піків знову зупинив коливання та обмежив їх лише кількома копійками. Ми очікуємо, що в червні коливання курсу відбуватимуться неподалік поточних рівнів і, цілком можливо, без подальшого ослаблення принаймні в найближчі тижні.

Макроекономіка

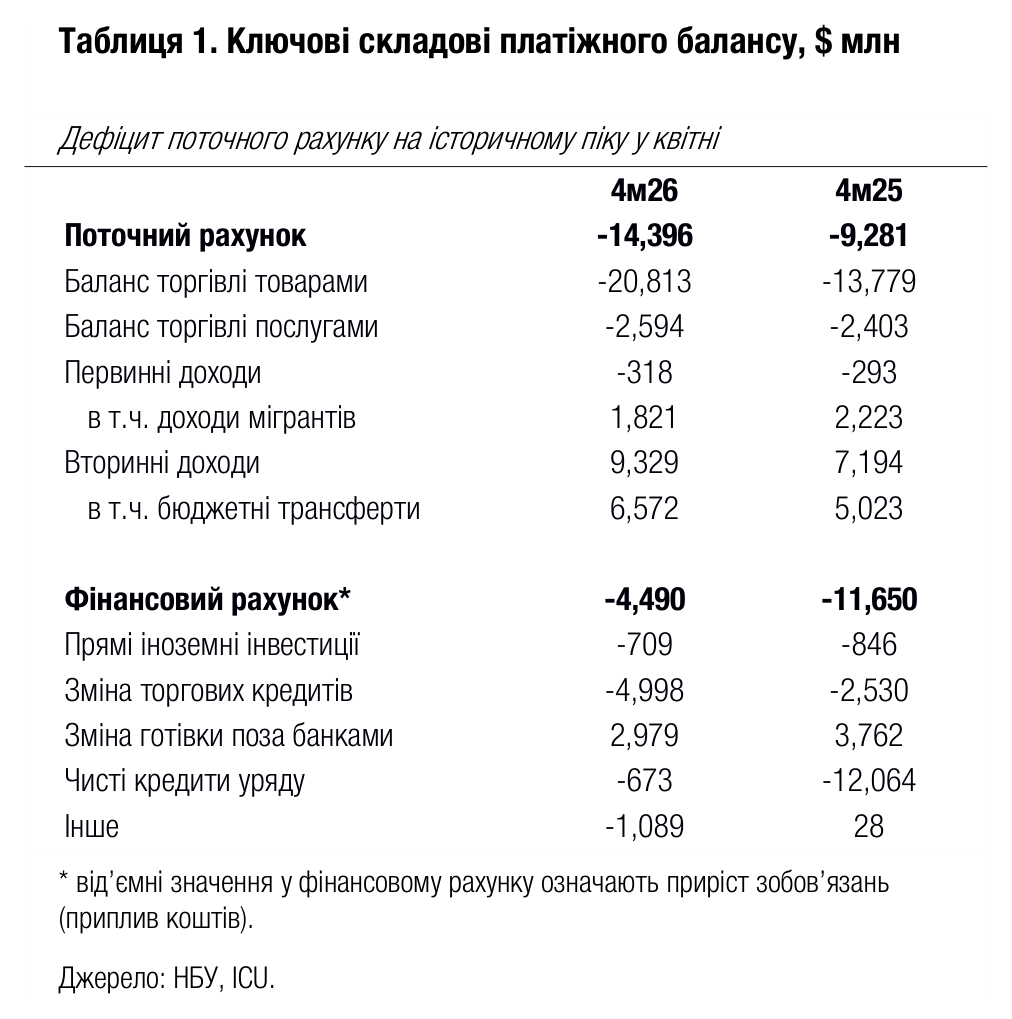

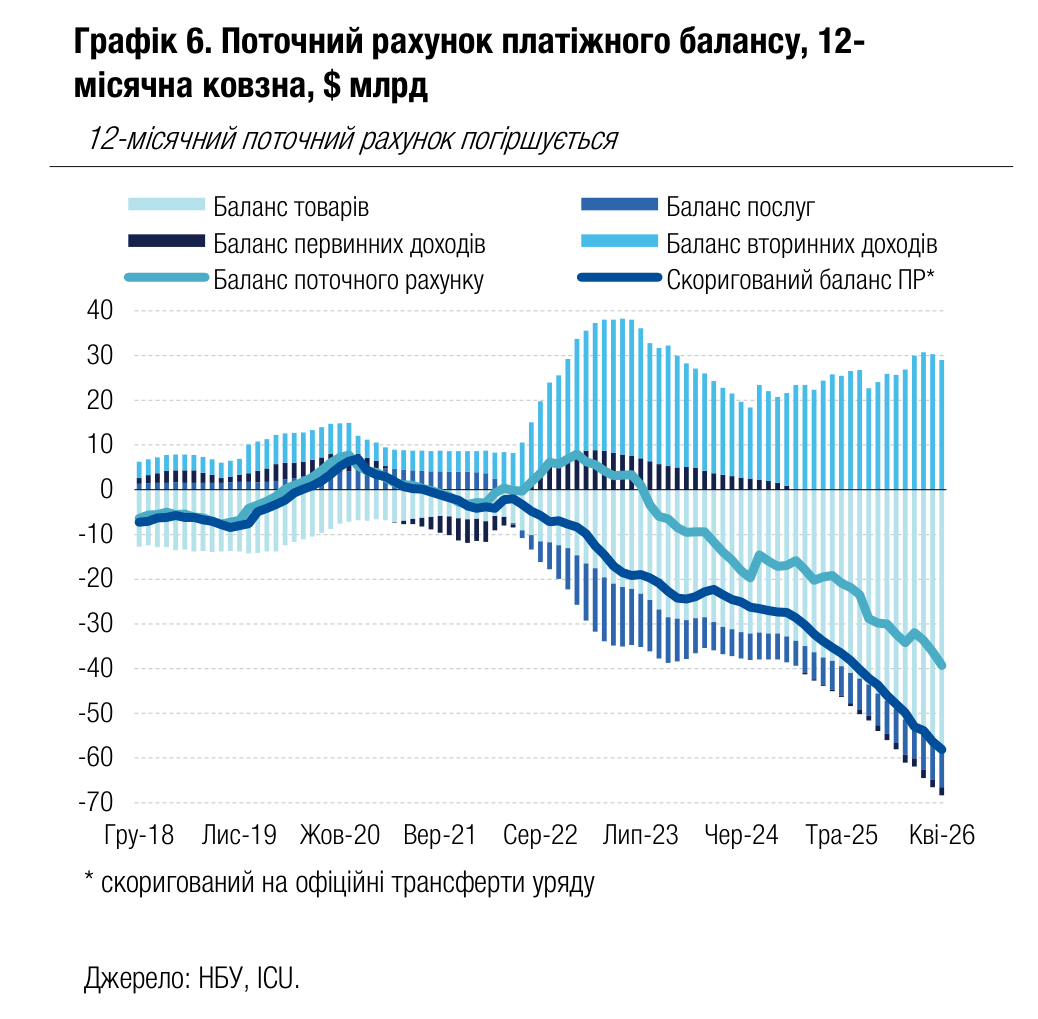

Дефіцит поточного рахунку на історичному піку у квітні

Дефіцит поточного рахунку сягнув $4.9 млрд у квітні та $14.4 млрд за 4М26 (порівняно із $9.3 млрд за 4М25), адже надмірний дефіцит зовнішньої торгівлі товарами зберігається.

Дефіцит зовнішньої торгівлі товарами значно перевищує минулорічні показники: імпорт товарів зріс за 4М26 на 29%, у той час як темп збільшення експорту був мінімальним – лише +4% р/р. Дефіцит торгівлі послугами практично не змінився за рік: він і надалі переважно визначається витратами українських біженців за кордоном, що класифікуються як імпорт туристичних послуг. Доходи мігрантів (складова первинних доходів поточного рахунку) скоротилися приблизно на 20% р/р. Баланс вторинних доходів залишається в значному плюсі завдяки припливам коштів у рамках програми ERA, що класифікуються як гранти.

Баланс фінансового рахунку зберігся позитивним, хоча за 4М26 практично не надходило зовнішніх пільгових кредитів уряду – вони не перевищили $0.7 млрд. Скорочення зовнішніх торгових кредитів є основним каналом повернення валюти в Україну. У той же час перетік валютної готівки поза банки є основним каналом відпливів капіталу за фінансовим рахунком – такий перетік скоротився на 1/5 за рік.

Профіцит фінансового рахунку був недостатнім, щоб перекрити дефіцит поточного рахунку, тож резерви НБУ залишалися під тиском – вони за 4М26 знизилися на 16% до $48.2 млрд.

Погляд ICU: Затвердження Європейським Союзом кредиту Ukraine Support Loan означає, що Україна отримає достатньо зовнішньої фінансової допомоги протягом 2026 року для того, щоб компенсувати дефіцит зовнішніх рахунків. Рекордно великий дефіцит поточного рахунку (без урахування бюджетних грантів від країн-партнерів) не створює значних макроекономічних викликів у найближчому майбутньому, однак залишається вагомим фактором ризику на середньострокову перспективу.