|  |

|  |

Ринки: Ринки акцій втрачають оптимізм щодо ШІ та економіки

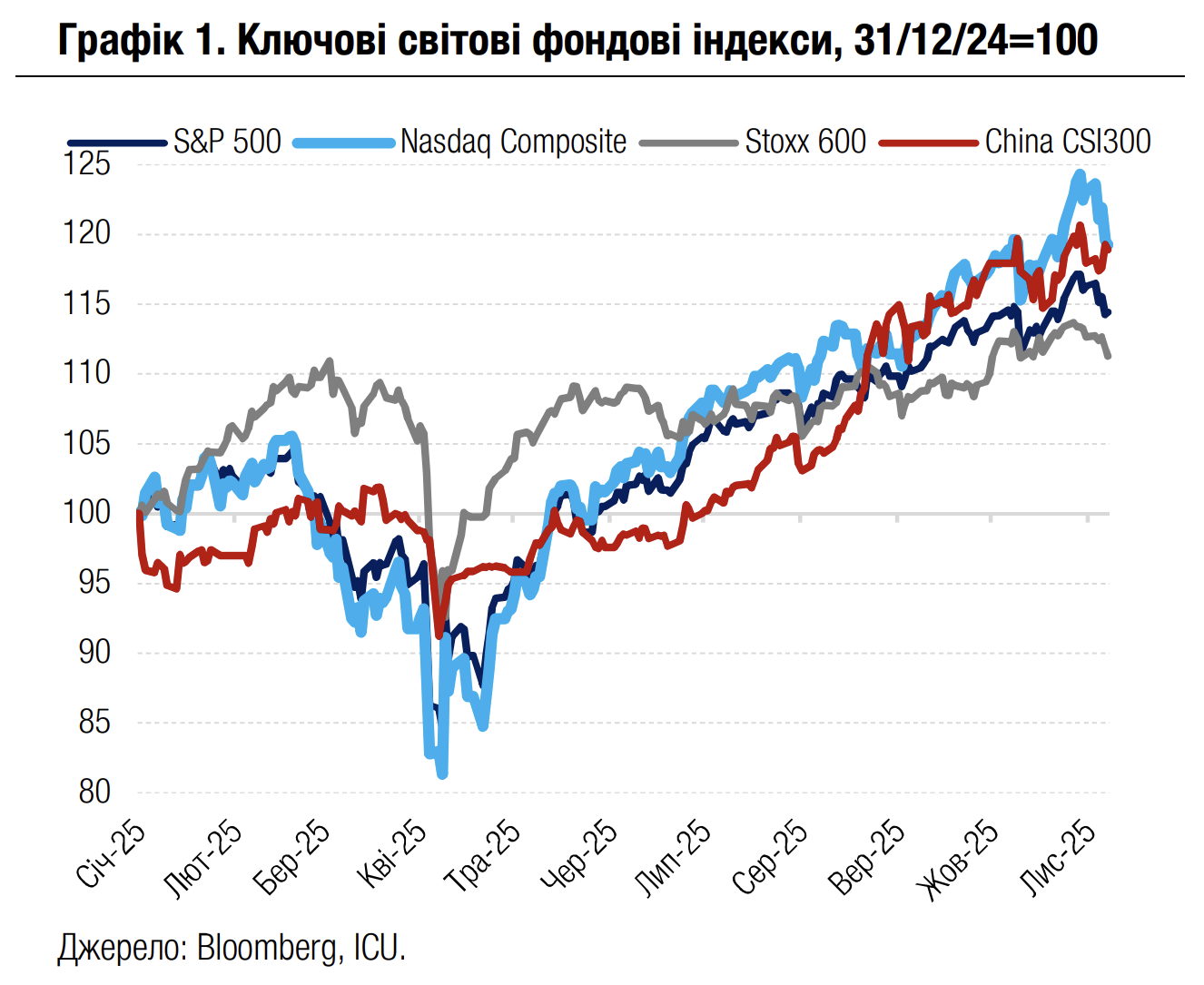

Минулого тижня інвестори ставали все більш стурбовані через високу вартість IT-компаній, подальше збільшення витрат на проєкти ШІ та слабкі дані зайнятості в США. Це спричинило найбільші розпродажі на ринках акцій після квітня, коли президент Трамп оголосив про масштабне підвищення імпортних мит.

Завищені ринкові оцінки акцій сектору високих технологій були однією з центральних тем минулого тижня. Напруги ще більше додали заяви керівників провідних американських інвестиційних банків Morgan Stanley і Goldman Sachs, які попередили, що ринки вже, ймовірно, рухаються до значної корекції вниз. Інвесторів продовжують непокоїти багатомільярдні витрати IT-компаній на проєкти, пов’язані з ШІ: ще тиждень тому флагмани сектору Alphabet, Amazon, Meta і Alphabet відзвітували про капітальні вкладення за 3кв25 на загальну суму в $120 млрд.

Тим часом шатдаун уряду в США минулої п’ятниці вже тривав рекордні 38 днів, і неспроможність республіканської та демократичної партій узгодити федеральний бюджет дедалі пригнічували настрої. На тлі відсутності ключових макроекономічних звітів через шатдаун, ринки чутливо реагували на нечисленні дані від недержавних установ. Зокрема, звіт кадрової агенції Challenger, Gray & Christmas показав, що кількість скорочених робочих місць у США в жовтні майже потроїлася в порівнянні з вереснем і сягнула двадцятирічного максимуму для цього періоду року. Це підсилило побоювання різкого охолодження ринку зайнятості в країні. Також індекс споживчих настроїв Мічиганського університету впав цього місяця до найнижчого рівня за останні три роки.

У тижневому підсумку індекс S&P 500 втратив 1.6%, а значною мірою орієнтований на IT-сектор індекс Nasdaq 100 впав на 3.1%. Погіршення настроїв у США також вдарило по ринках акцій у Європі, де додатковий тиск спричинили несподівано слабкі дані роздрібних продажів у Єврозоні у вересні. У результаті європейський індекс Stoxx 600 знизився за тиждень на 1.6%.

Посилення страхів на ринках акцій підтримувало вартість суверенних облігацій розвинених країн. Водночас боргові ринки чутливіше реагували на нечисленні свідчення стійкості західних економік, зокрема, на більше за прогнози зростання робочих місць у приватному секторі США у вересні. Це послабило впевненість інвесторів у тому, що ФРС продовжить цикл зниження ставок, і негативно вплинуло на вартість облігацій. Додаткове занепокоєння викликали перспективи можливого скасування нових імпортних мит Трампа Верховним судом США і, як результат, можливих значних втрат федерального бюджету. У тижневому підсумку дохідності десятирічних казначейських облігацій США зросли на незначні 2 б.п. до 4.1%.

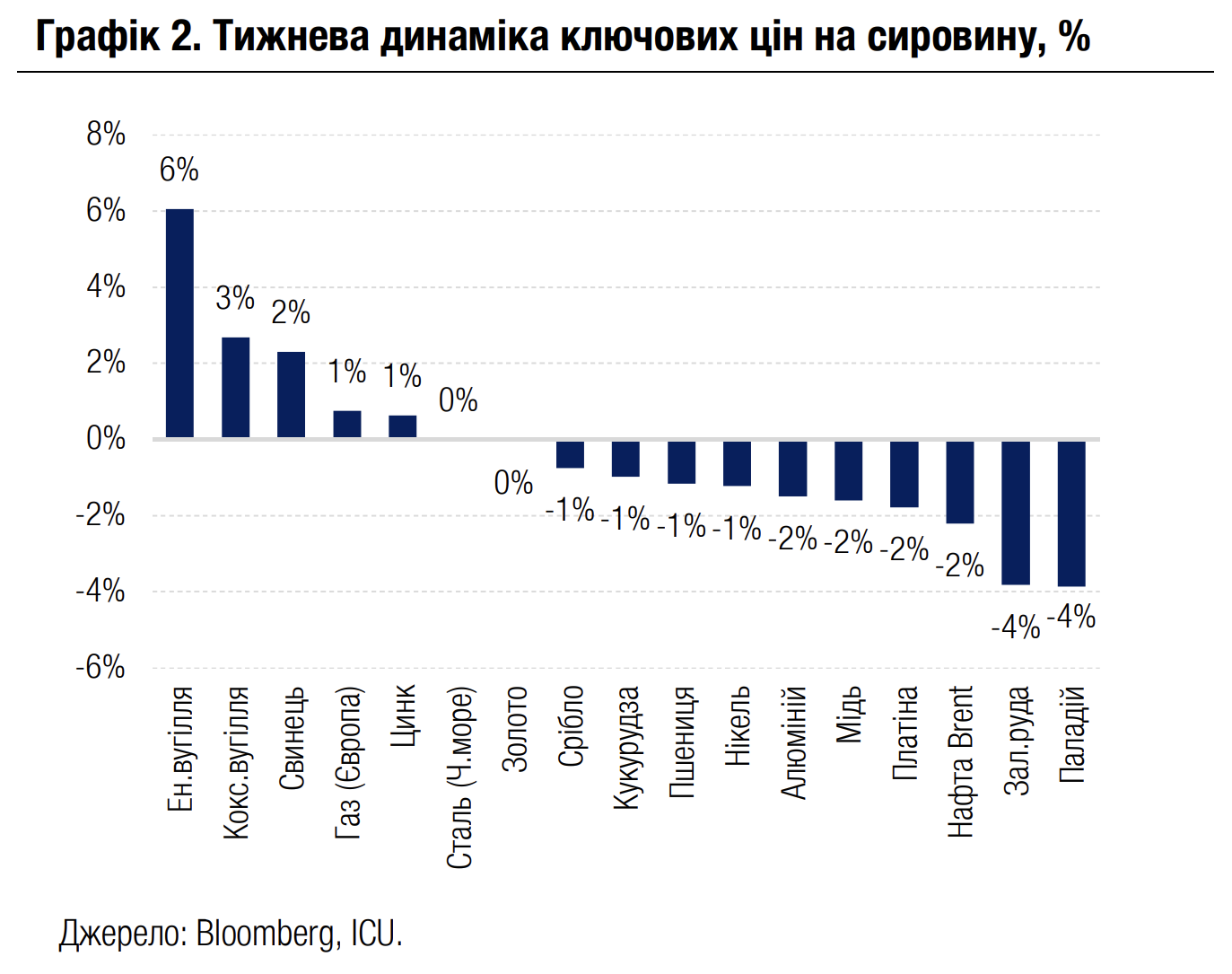

Тим часом на сировинних ринках продовжилося зниження цін на нафту (-2% за тиждень до $63.6 за барель марки Brent) на ознаках подальшого послаблення попиту в США і Європі. Серед аутсайдерів тижня опинилися ціни на залізну руду (-4%) через слабкий попит у Китаї, де триває скорочення виробництва сталі.

|  |

Погляд ICU: Корекція котирувань акцій сектору високих технологій є доволі очікуваною після тривалого ралі, яке підштовхнуло відносну ринкову вартість провідних фондових індексів до історичних максимумів. Утім, зростання вартості технокомпаній з великою долею ймовірності може відновитись через деякий час. Фінансова звітність за 3кв25 підтверджує, що компанії сектору продовжують бути лідерами індексів зі зростання прибутків і генерування грошових потоків. Тож ці компанії більше, ніж будь-які інші, здатні нарощувати свої капітальні витрати, щоби утримувати лідерство в зростанні і таким чином залишатись привабливими для інвесторів.

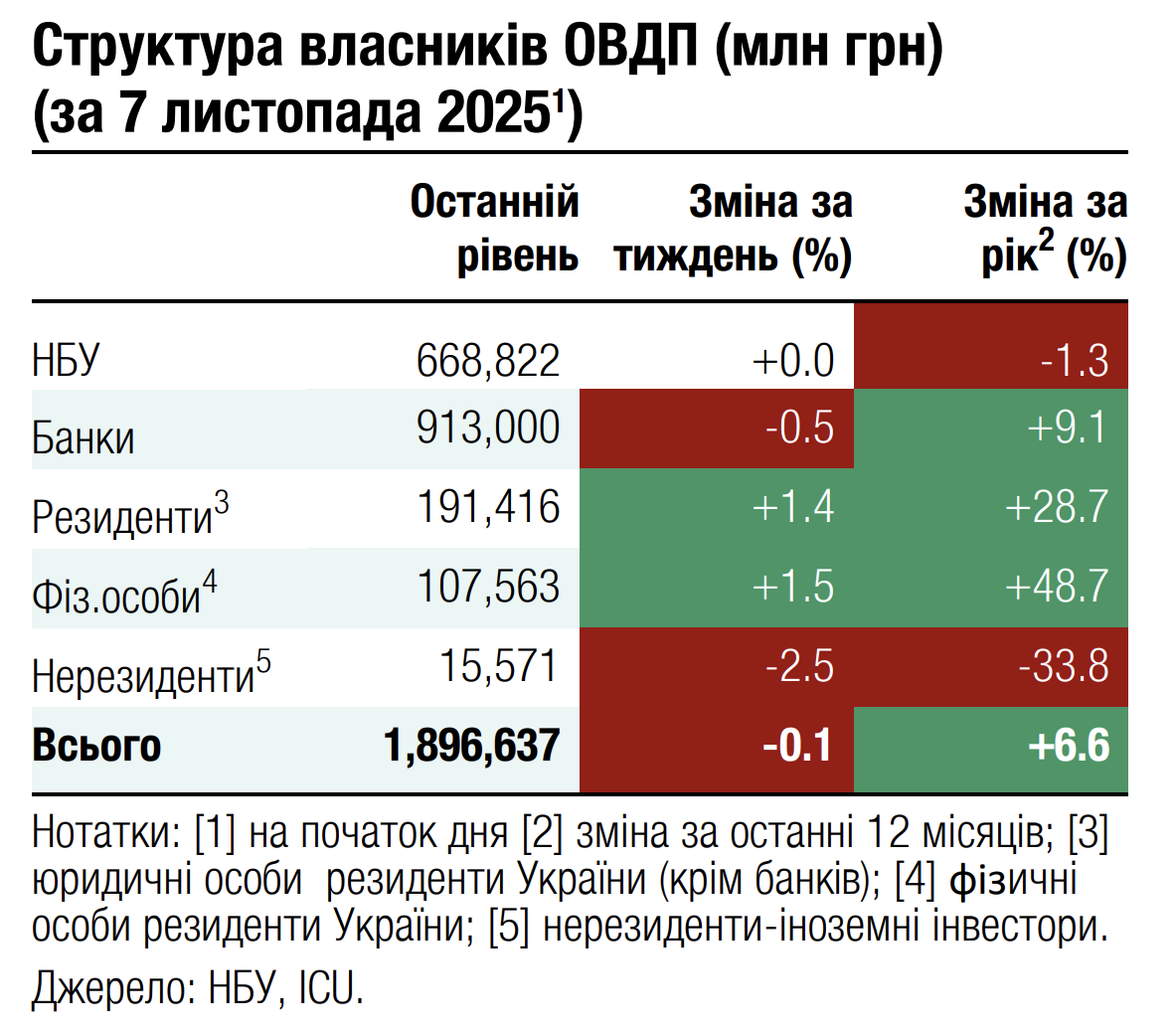

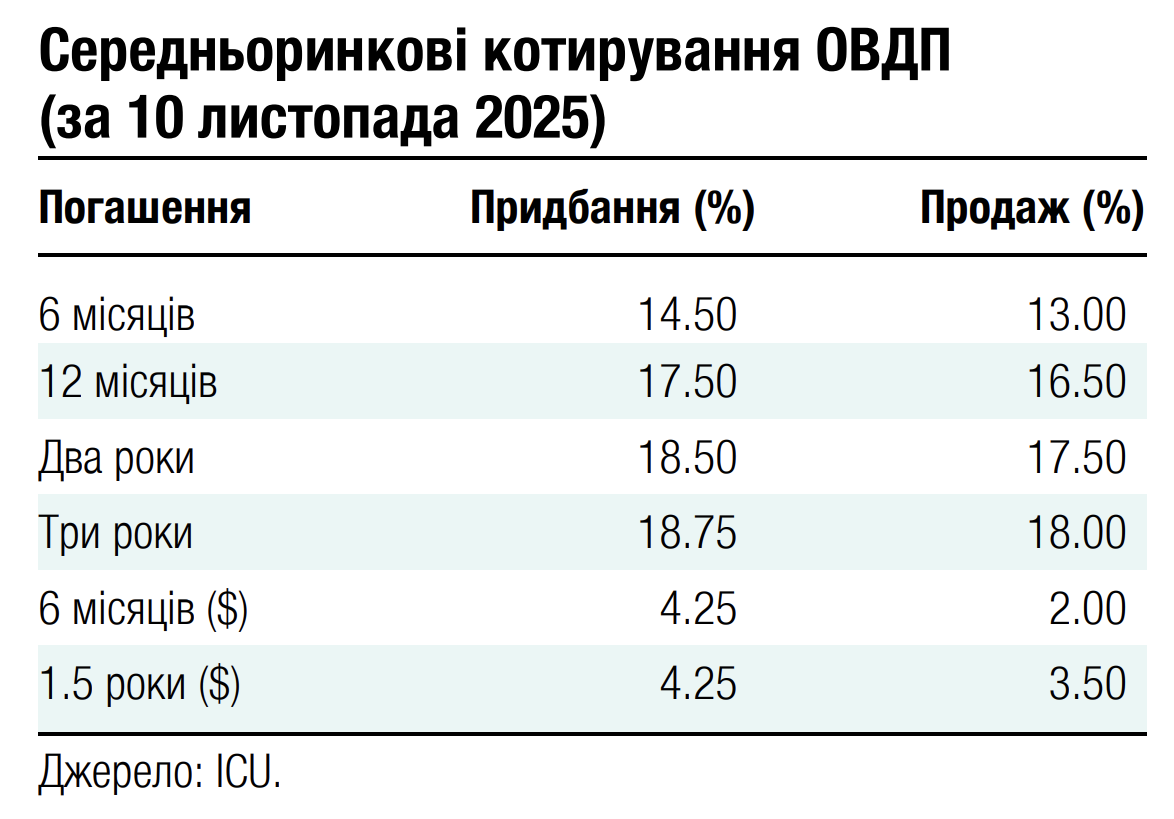

Облігації: Портфель фізичних осіб на новому максимумі

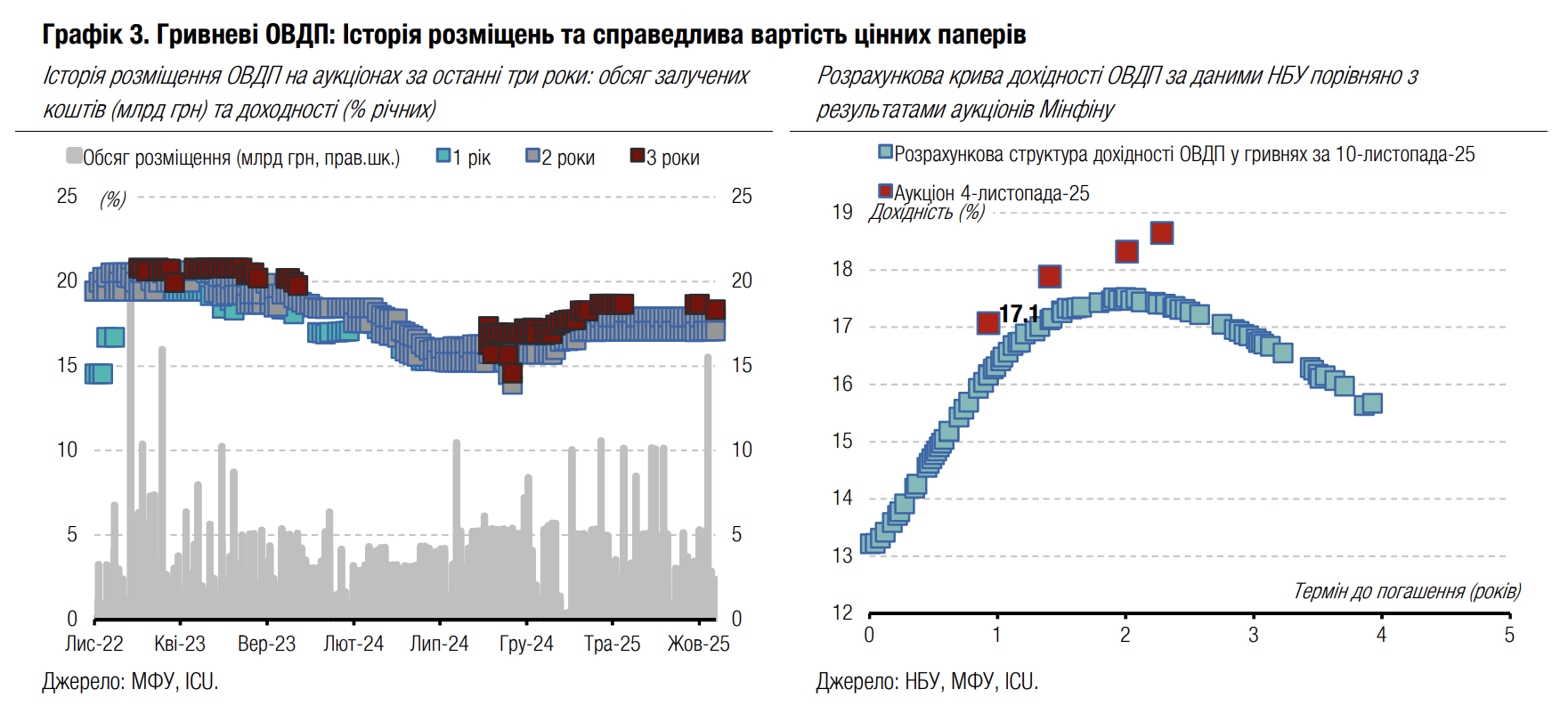

Минулого тижня загальний портфель фізичних осіб сягнув нового максимуму. Тим часом поточний темп розміщень боргу може сигналізувати, що Мінфін не планує повністю виконувати план із внутрішніх запозичень.

За перший тиждень листопада портфель фізичних осіб зріс на 1.5 млрд грн і майже досягнув 108 млрд грн, що є новим рекордом для портфелів роздрібних клієнтів. Ріст відбувався за рахунок придбання як гривневих, так і валютних облігацій, а також за рахунок переоцінки валютних ОВДП унаслідок незначного ослаблення курсу гривні (див. коментар нижче). Водночас частка гривневих облігацій у портфелях фізосіб залишається вище за 55%.

Щоб виконати передбачений бюджетним законом річний план з чистих запозичень, Мінфіну до кінця року необхідно розмістити ОВДП обсягом 280 млрд грн. Поточний темп запозичень свідчить, що Мінфін, імовірно, не має необхідності залучати весь цей обсяг. Минулого тижня Мінфін залучив до бюджету 4.6 млрд грн (див. огляд аукціону), розмістивши чотири гривневі інструменти з терміном обігу від року до трьох. На завтра анонсовано розміщення аналогічного набору облігацій. Усього ж до кінця року буде проведено ще сім аукціонів.

Погляд ICU: Фізособи активно вкладають кошти в ОВДП, але ці обсяги забезпечують лише частину попиту на первинних розміщеннях: минулого тижня купівлі ОВДП фізособами склали приблизно третину від обсягу розміщених на аукціоні паперів. Наразі Міністерство фінансів могло б збільшити запозичення, запропонувавши короткострокові ОВДП чи активізувавши розміщення резервних облігацій. Однак Мінфін не поспішає залучати більше коштів, вочевидь, маючи намір використати міжнародну допомогу для покриття дефіциту бюджету в останні місяці року.

Облігації: Україна не домовилася про реструктуризацію ВВП-варантів

Наприкінці минулого тижня завершилися кількатижневі переговори Мінфіну з групою власників ВВП-варантів. Згоди не було досягнуто, але сторони просигналізували про хороші перспективи досягнути домовленості в майбутньому.

Україна та група кредиторів вели переговори більше двох тижнів. За цей час сторони двічі обмінялися пропозиціями, однак жодна з них не отримала схвалення протилежною стороною. Друга покращена пропозиція від Мінфіну передбачала обмін варантів на єврооблігації серії С з коефіцієнтом 1.26х, погашенням у 2030-32 роках та зростаючим купоном від 2.5% (у 2026-27 роках), 4% (у 2028-29 роках) та до 6% (з 2030 року). Водночас група власників варантів наполягала на вищих коефіцієнтах обміну (1.4x), коротших термінах обігу (погашення у 2029-31 роках) та вищих ставках купонів (5% на перші півтора роки, а потім 7.75%), а також на виплату грошовими коштами по 15 центів на кожен долар номіналу на відміну від 5 центів у пропозиції Мінфіну. Тож за нашими оцінками, Мінфін орієнтувався на ринкову вартість озвученої пропозиції приблизно на рівні котирувань варантів під час перемовин, а група власників – на ціни приблизно 120 центів за долар номіналу нових паперів за дохідності єврооблігацій після обміну (exit yield) на рівні 15%.

На тлі переговорів вартість ВВП-варантів поступово зростала до понад 85 центів за долар умовного номіналу, або майже на 3% від дня початку переговорів. Після оголошення про призупинення переговорів та оприлюднення сторонами своїх позицій на перспективу ціни продовжили активно зростати. Лише за п'ятницю ціни ВВП-варантів виросли більш ніж на 4%, перевищивши 88 центів за долар, що є максимумом за час повномасштабної війни.

Погляд ICU: Оприлюднені пропозиції демонструють ще досить далекі позиції сторін, але вони дають розуміння, що сторони змістилися від квітневих позицій і все ж є ближчими до компромісу, ніж пів року тому. Реакція ринку на новини була дуже позитивна і може також означати, що в процесі закритих зустрічей сторони обмінялися додатковою інформацією, яка сприятиме подальшим домовленостям. Мінфін може додатково узгодити зміни до пропозиції по реструктуризації з МВФ та Групою офіційних кредиторів України. Україна може прагнути завершити переговори ще цього року до запуску нової програми МВФ, яка може розпочатися вже в січні наступного року.

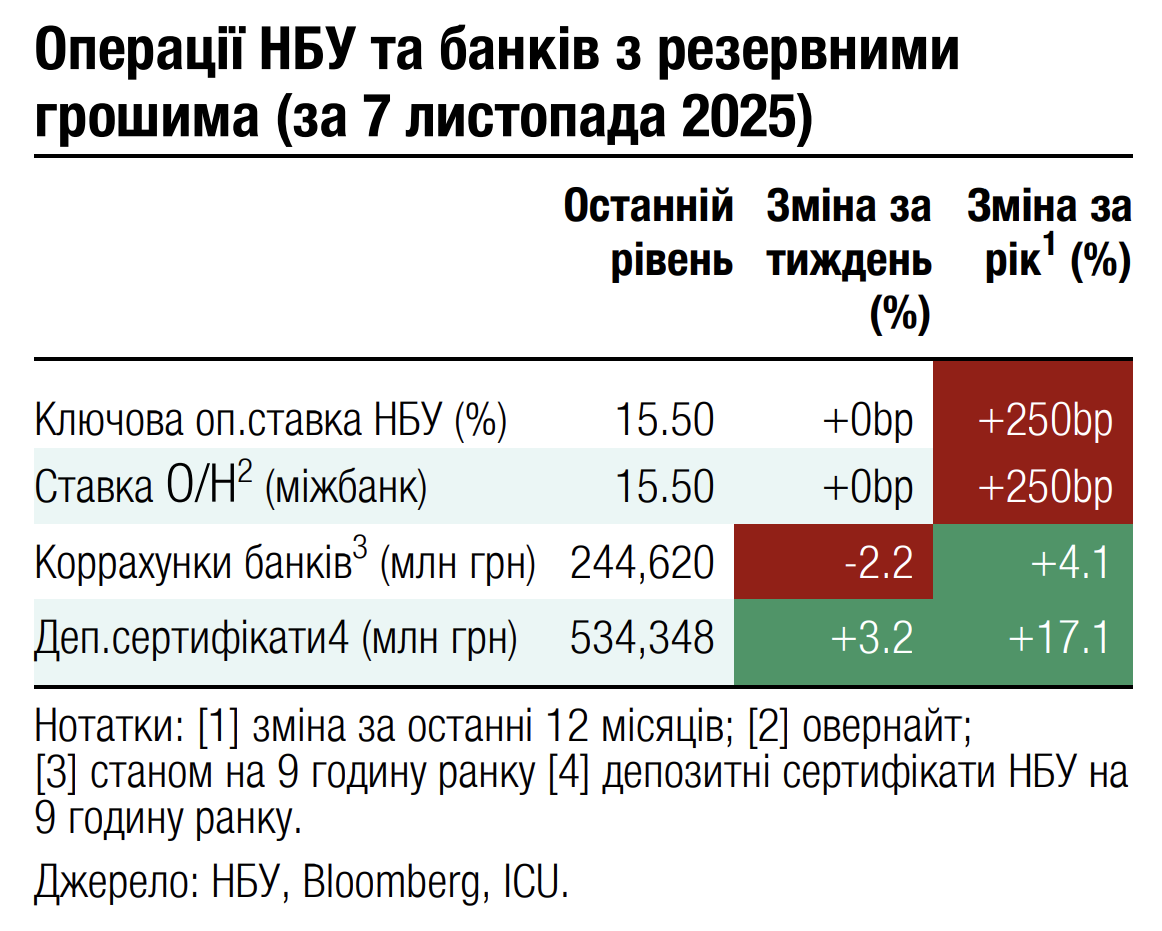

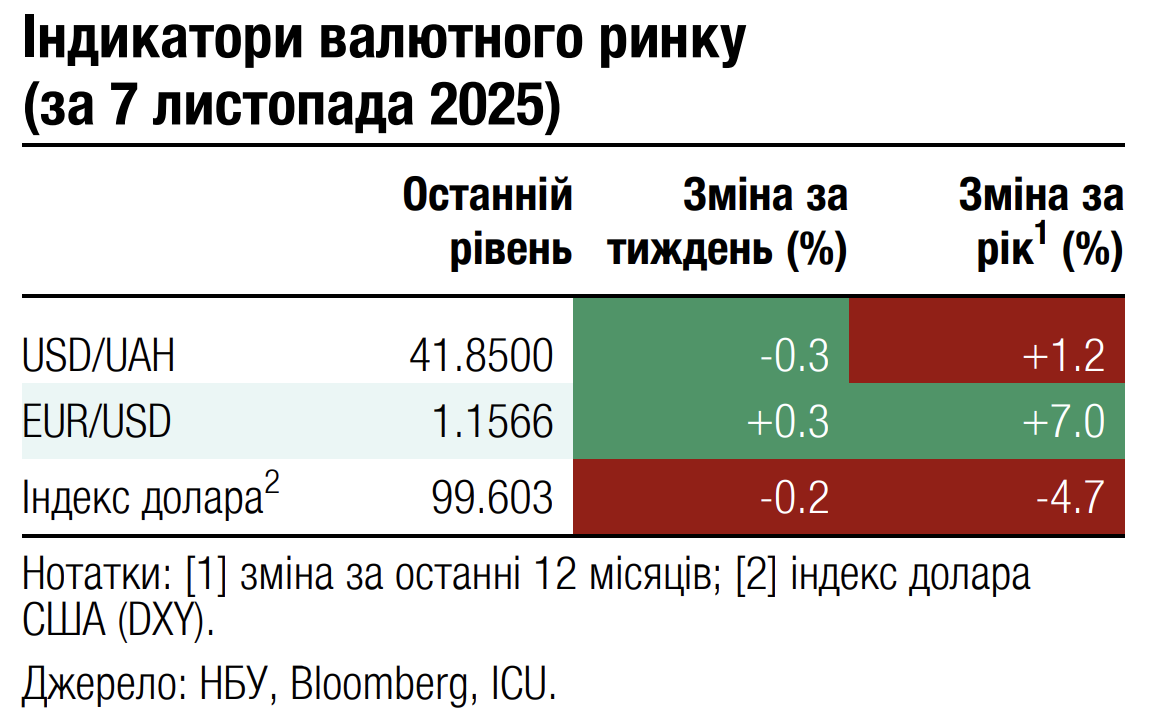

FX: НБУ не дозволяє подальше ослаблення гривні

Національний банк незначно посилив гривню в п'ятницю порівняно з попередніми днями тижня, повернувши офіційний курс до менш ніж 42 грн/$.

Дефіцит валюти на ринку суттєво зріс минулого тижня, до понад $400 млн за чотири робочі дні, або на понад 50% порівняно з аналогічним періодом попереднього тижня. Збільшилася чиста купівля валюти як на міжбанківському ринку (на 65%), так і в роздрібному сегменті (на 30%).

Національний банк активно продавав валюту, однак загальний обсяг інтервенцій склав $576 млн, що менше, ніж у попередні чотири тижні, та менше середньотижневого обсягу за час повномасштабної війни.

Своєю присутністю на ринку НБУ не дозволяв офіційному курсу гривні перетнути позначку 42.1 грн/$ з понеділка по четвер, але в п'ятницю незначно посилив його до 41.98 грн/$.

Погляд ICU: Національний банк продовжує утримувати курс гривні нижче цьогорічних максимумів, допускаючи минулого тижня коливання в межах лише 10 копійок. Таким чином НБУ, схоже, знову заспокоїв тимчасово валютний ринок і може навіть відкотити курс до дещо міцніших рівнів. Ми очікуємо збереження подібних коливань найближчим часом із поступовим виходом на курс близько 42.5 грн/$ на кінець року.

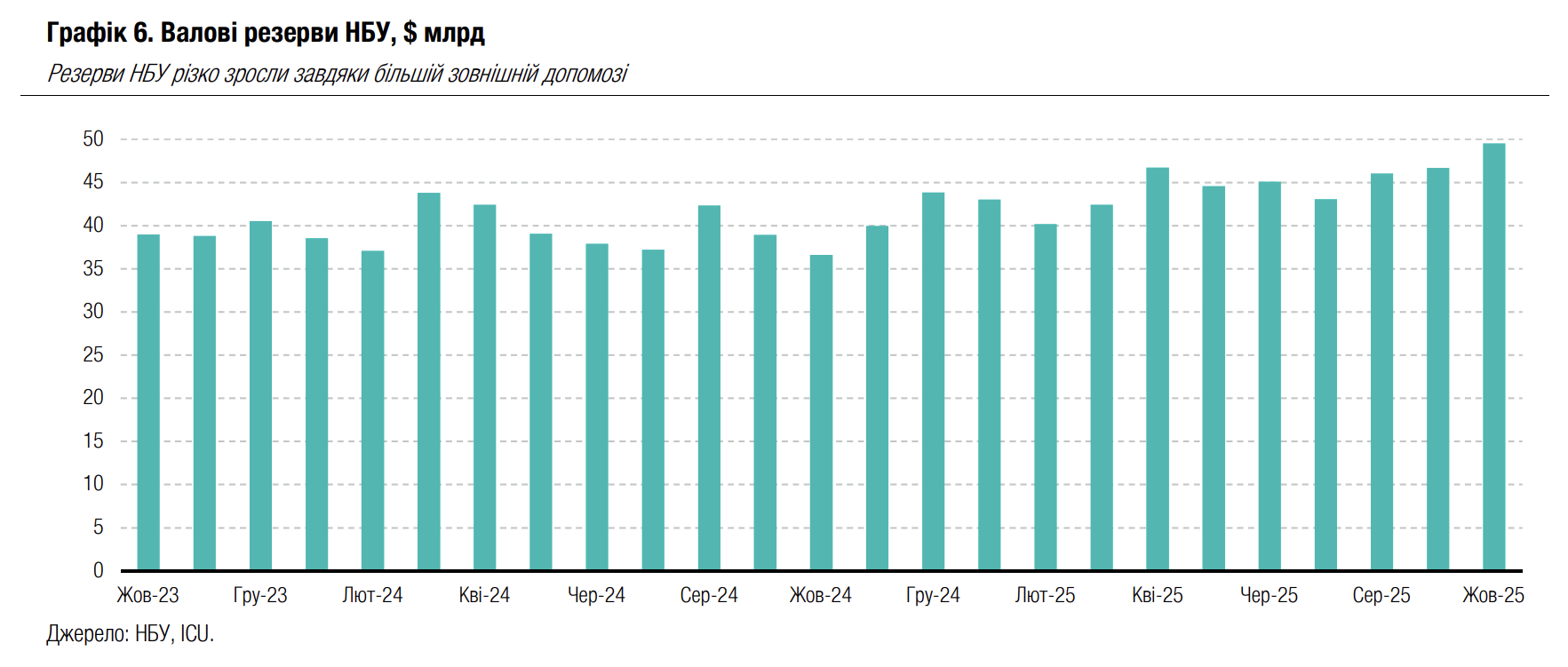

Економіка: Міжнародна допомога збільшує резерви НБУ до нового максимуму

Валові резерви НБУ зросли в жовтні на 6% (+13% від початку року) до нового історичного максимуму $49.5 млрд.

Зростання резервів обумовлене значними припливами міжнародної фінансової допомоги від союзників України, включно з $4.7 млрд від ЄС в рамках програми ERA та $1.1 млрд через рахунки Світового банку. Водночас протягом жовтня НБУ витратив $2.8 млрд на інтервенції на міжбанківському валютному ринку, а витрати на обслуговування зовнішніх боргів України склали $0.3 млрд.

Погляд ICU: Зростання резервів НБУ ближче до кінця року було очікуваним, адже велика частина зовнішньої фінансової допомоги була запланована саме на 4кв25. Ми очікуємо, що резерви НБУ перевищать наприкінці поточного року $50 млрд і також будуть перевищувати цей рівень і наприкінці 2026 року, якщо зовнішні партнери погодять для України додаткове фондування, ймовірно, у форматі репараційного кредиту.