Ринки: Торговельне перемир’я США та Китаю спричиняє ралі ризикових активів

Тимчасова домовленість двох провідних економік світу про взаємне зменшення імпортних мит відновила інтерес інвесторів до акцій та більшості сировинних товарів, водночас спровокувавши відплив коштів із «безпечних гаваней».

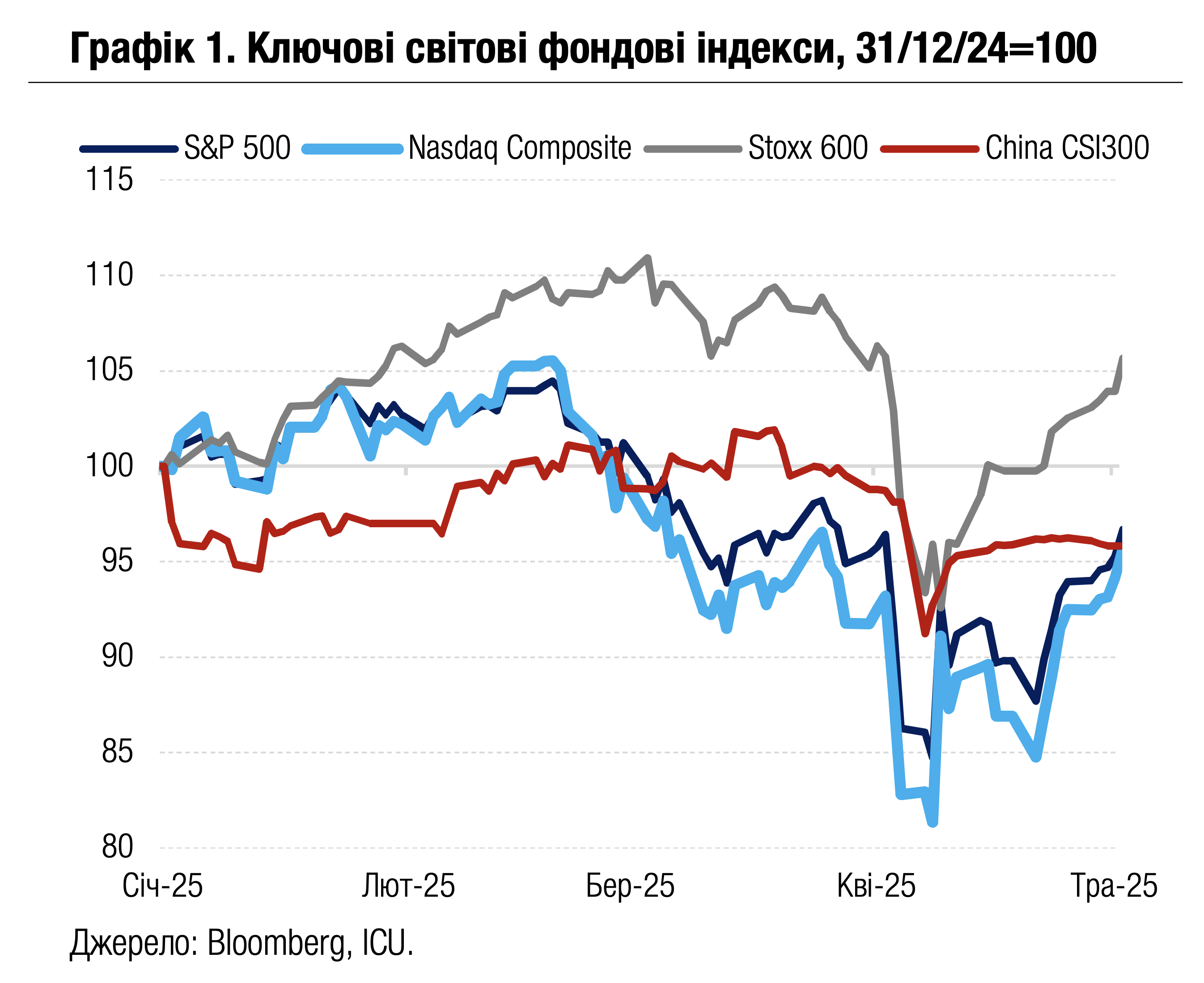

США та Китай домовилися зменшити мита на товари одне одного на період 90 днів, протягом яких вони намагатимуться укласти остаточну угоду. Таким чином США зменшили базову ставку мит на китайські товари до 30% зі 145%, а Китай зменшив базову ставку мита на американські товари до 10% зі 125%. У спільній заяві, оприлюдненій минулого понеділка, Вашингтон і Пекін підкреслили важливість двосторонніх торговельних відносин для економік обох країн, а також для світової економіки. Факт домовленості й тональність заяви викликали полегшення та спричинили ралі на ринках акцій і сировинних товарів. Оптимізм на цих ринках переважав протягом усього тижня. У результаті за тиждень ключовий американський індекс S&P 500 зріс на 5.3%, орієнтований на технологічні компанії Nasdaq 100 – на 6.8%, а європейський Stoxx 600 – на 2.1%. Ціни на нафту марки Brent зросли на 2% до $65 за барель, а ціни на залізну руду – на 5%.

Водночас відбувся значний відплив капіталів із малоризикових активів, включаючи золото (-4% за тиждень) та інші дорогоцінні метали, а також суверенні облігації розвинених країн. Додатковим негативним фактором для американських казначейських облігацій стала занепокоєність інвесторів щодо суверенного боргу й дефіциту державного бюджету США. Минулого тижня Палата представників у Конгресі не змогла проголосувати за проєкт федерального бюджету, підготований республіканцями. Група республіканських конгресменів відмовилася голосувати за проєкт, заявивши, що він може спричинити розширення бюджетного дефіциту на $5 трлн протягом наступних десяти років. Приблизно на таку ж суму за цей період може зрости й суверенний борг США.

І вже наприкінці тижня агенція Moody’s понизила кредитний рейтинг США до Aa1 з найвищої позначки Aaa, попередивши про можливі негативні наслідки розширення дефіциту бюджету й зростання суверенного боргу. Отже, уперше в історії США втратили найвищий кредитний рейтинг від усіх трьох найвпливовіших кредитних агенцій світу - Standar&Poors, Fitch і Moody's.

Тож за підсумками тижня дохідності казначейських облігацій США зросли на 10 б.п. До 4.48% для десятирічних паперів і на 11 б.п. До 4.00% для дворічних паперів. Водночас завдяки кращому апетиту до ризиків індекс вартості єврооблігацій країн, що розвиваються, EMBI, зріс за тиждень на 0.8%.

|  |

Погляд ICU: Наразі події в протистоянні США з головними торговельними партнерами розвиваються за базовим сценарієм більшості спостерігачів, згідно з яким США погоджують рівень 30-40% тарифів для Китаю і 10% для решти партнерів в обмін на поступки в їхній митній політиці. Ці ставки значно перевищують середній рівень мит США (приблизно 2.3%) до початку каденції Трампа. І хоча ризик рецесії знижується, значне уповільнення глобальної економіки залишається високоймовірним. Водночас інвестори залишаються настороженими через непередбачуваність подальших дій Трампа та невизначеність подальшого прогресу в перемовинах Китаю і США. Відтак ситуація на ринках залишається дуже крихкою. Негативні настрої на боргових ринках і подальше зростання дохідностей казначейських облігацій США можуть стати тригером для поновлення відпливу капіталів з акцій та інших ризикових активів.

Облігації: Сегментація торгів ОВДП за строками поглибилася

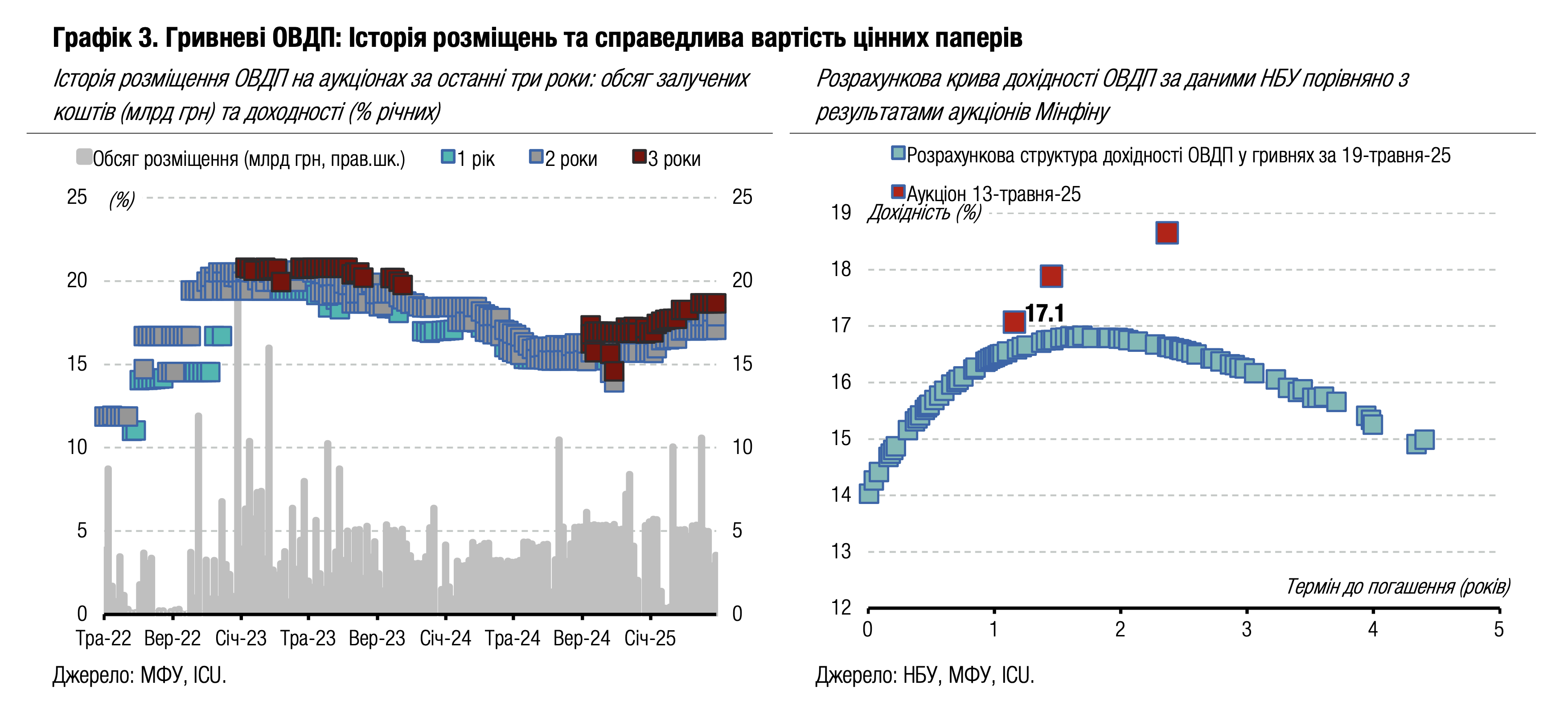

Минулого тижня інтерес покупців гривневих ОВДП ще більше сконцентрувався в облігаціях із погашенням упродовж року чи трошки більше, а також у паперах із погашенням у 2028 році.

На первинному ринку Міністерство фінансів розміщувало військові ОВДП з погашенням у серпні наступного року, січні 2027 року та квітні 2028 року. Найбільший інтерес був до облігацій із погашенням наступного року і трошки менший – до ОВДП з найдовшим терміном обігу. Водночас 20-місячні облігації отримали незначний обсяг заявок, лише 90 млн грн, тоді як на попередніх аукціонах попит переважно був більшим, ніж мільярд гривень. Мінфін задовольнив усіх охочих без змін у відсоткових ставках. Більше деталей в огляді аукціону.

На вторинному ринку купівля-продаж гривневих ОВДП також сегментувалася подібним чином. Найбільше торгували облігаціями з погашенням у червні наступного року (22% усіх торгів гривневими ОВДП), а друге та третє місце за обсягом укладених угод посіли папери з погашенням у вересні цього року (18%) та у квітні 2028 року (16%). Водночас частка угод з усіма ОВДП які погашатимуться у 2027 році склала лише 8%.

Погляд ICU: Наразі інтерес інвесторів чітко сфокусований, і цей фокус дедалі посилюється. Спостерігається великий інтерес до сегменту коротких інструментів із погашенням у найближчі кілька місяців або впродовж року чи трошки більше. Він може формуватися переважно небанківськими юрособами та фізособами. Другий сегмент – це довгі папери. Багато інвесторів мають бажання зафіксувати поточні дохідності на найближчі три роки, адже ставки наразі, ймовірно, сягнули пікових значень у цьому циклі ужорсточення монетарної політики. Саме тому ми бачимо зменшення попиту на облігації з погашенням у 2027 році на аукціонах Мінфіну та невеликі обсяги торгів. І якщо інтерес до коротких інструментів залишається стабільно високим, то обсяги торгів трирічними ОВДП поступово зростають.

Облігації: Переговори з росією завершилися декларуванням позицій

Минулої п’ятниці відбулася перша спроба переговорів між Україною та росією за посередництва Туреччини та США. Вони не принесли жодних суттєвих результатів окрім домовленості про обмін полоненими.

Пропозиція путіна провести переговори в Стамбулі та згода України на це спочатку збільшила сподівання інвесторів, що в Туреччині може бути досягнуто домовленості про припинення вогню. Президент Франції, Прем’єри Великобританії та Польщі, новий Канцлер Німеччини під час свого візиту до Києва на минулих вихідних наголосили на необхідності повного припинення вогню та зберігали цю позицію протягом минулого тижня. Однак склад російської делегації виявився скоріш технічним, ніж політичним, і ключовою метою було озвучити завищені і нереалістичні вимоги як передумови для подальших обговорень. Українською стороною вимоги росіян були категорично відкинуті. На переговорах фактично було узгоджено лише перспективу обміну тисячею полонених та можливе продовження контактів.

Тож поки тривала підготовка до п’ятничної зустрічі в Стамбулі, інвестори з обережністю реагували на новини, а коливання цін складали декілька центів. У підсумку за тиждень ціни єврооблігацій зросли на 2.2%. Паралельно зросла й ціна на ВВП-варанти на 2.8% до майже 75 центів за долар умовного номіналу. Індекс EMBI, який відображає загальний сентимент до облігацій країн, що розвиваються, зріс на 0.8%.

Погляд ICU: Результати зустрічі засвідчили, що росія не вбачає для себе жодних переваг від ведення конструктивних переговорів. Ця позиція, очевидно, не буде змінена, допоки не з’явиться чітка загроза запровадження нових болючих санкцій західними країнами. Наразі Європа погрожує введенням таких санкцій, проте ефективність такого сценарію залежить від готовності США зробити подібні кроки. Анонсована на сьогодні розмова Президента США з президентами росії та України має додати більше ясності навколо можливого подальшого розвитку подій.

FX: НБУ збалансовує ринок для збереження міцної гривні

Минулого тижня НБУ знову збільшив інтервенції, але зберіг курс гривні міцнішим, ніж 41.5 грн/$.

Дефіцит валюти на ринку залишається великим. Минулого тижня чиста купівля валюти за чотири робочі дні склала $326 млн – це практично рівень попереднього тижня. Водночас НБУ продав за тиждень з резервів $755 млн, збільшивши інтервенції на 21%.

Весь тиждень НБУ зберігав офіційний курс достатньо міцним і навіть незначно посилив гривню до 41.5 грн/$ за підсумками тижня. Готівковий курс також залишався відносно стабільним на рівні 41.2-41.7 грн/$ у системно важливих банках.

Погляд ICU: З огляду на різке зростання інтервенцій минулого тижня, НБУ прагне забезпечувати достатню, а може й надмірну пропозицію валюти на ринку, щоб зберігати гривню міцною. На нашу думку, НБУ продовжуватиме політику міцної гривні у найближчі місяці, відкладаючи поступове й незначне ослаблення курсу гривні на кінець року, як і торік.