|  |

|  |

Ринки: Чергова ескалація протистояння США та Китаю обвалює ринки

Погрози Дональда Трампа знову різко підвищити імпортні мита на товари з Китаю у відповідь на посилення Пекіном контролю над експортом рідкісноземельних мінералів спричинили відплив коштів з акцій та інших ризикових активів в облігації розвинених країн і дорогоцінні метали.

Президент Дональд Трамп наприкінці тижня заявив через соціальну мережу Truth Social, що він розглядає можливість «масованого підвищення» імпортних мит на китайські товари, і пригрозив скасувати зустріч із китайським лідером Сі Цзіньпіном, заплановану в Південній Кореї на кінець жовтня. Таку різку реакцію Трампа викликав пакет заходів Китаю, який передбачає значне посилення контролю за експортом із країни рідкісноземельних мінералів і може загострити їхній дефіцит на світовому ринку. Згодом Трамп заявив про намір запровадити додаткове 100% мито на товари з Китаю, починаючи з 1 листопада. Заява Трампа спричинила обвал на ринках акцій, які до цього моменту були готові завершити тиждень незначним зростанням провідних індексів. Натомість за підсумками тижня індекси S&P 500 і Nasdaq 100 знизились на 2.4% і на 2.3% відповідно. Європейський Stoxx 600 втратив 1.1%.

А втім, шатдаун федерального уряду в США триває, через що оприлюднення важливих макроекономічних даних, включно з даними інфляції і зайнятості, було призупинено. Тож до моменту ескалації ринки зосереджували свою увагу на оприлюдненому протоколі вересневого засідання ФРС. Протокол показав, що незначна кількість членів Федерального комітету з відкритого ринку підтримувала незмінні ставки, тоді як більшість висловилася за подальше їхнє зниження до кінця року.

Укріплення очікувань чергового зниження ставок ФРС у жовтні і втеча капіталів з акцій та інших ризикових активів сприяли укріпленню облігацій розвинених країн: дохідності десятирічних казначейських облігацій США знизились за тиждень на 6 б.п. до 4.06%. Водночас індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.2%.

Очікування нижчих ставок і нове загострення у стосунках США і Китаю також сприяли подальшому зростанню цін на дорогоцінні метали. Ціни на золото зросли за тиждень на 3% до нової рекордної позначки - $4018 за унцію. Найбільше ж зросли ціни на паладій (+11%) завдяки таким додатковим факторам, як побоювання його гострішого дефіциту, а також закриття трейдерами коротких позицій. Водночас ціни на нафту опинилися серед аутсайдерів тижня (-3%) через мирну угоду між Ізраїлем й угрупуванням ХАМАС, а також нову хвилю побоювань надлишкової пропозиції.

|  |

Погляд ICU: Незважаючи на падіння котирувань, американські фондові індекси залишаються близькими до рекордно високих значень. Наявність значної ринкової ліквідності й ажіотаж навколо теми штучного інтелекту залишаються потужними рушіями для ринків попри високі відносні ринкові оцінки акцій IT-сектору, страхи негативних наслідків торгівельних конфліктів і високу інфляцію. Відтак за перших ознак бажання США і Китаю віднайти компроміс, прихильність інвесторів знову може повернутись з облігацій до акцій.

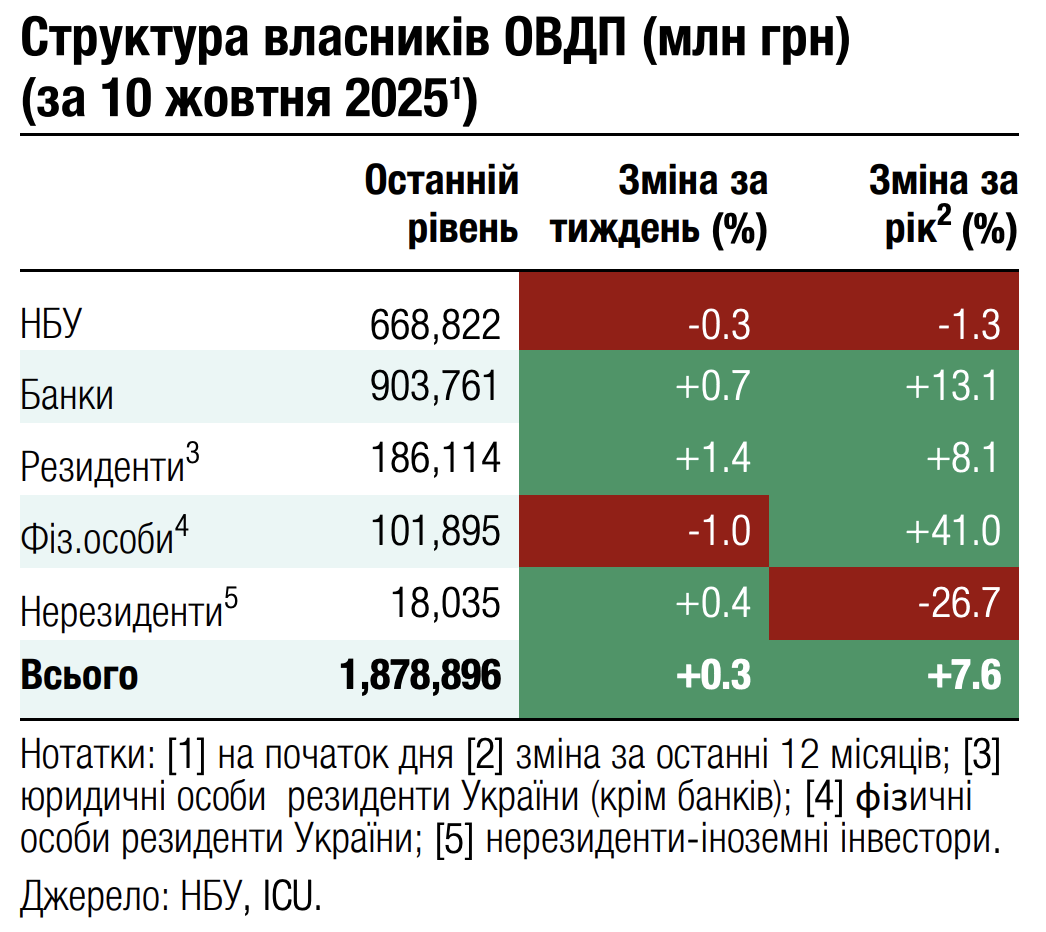

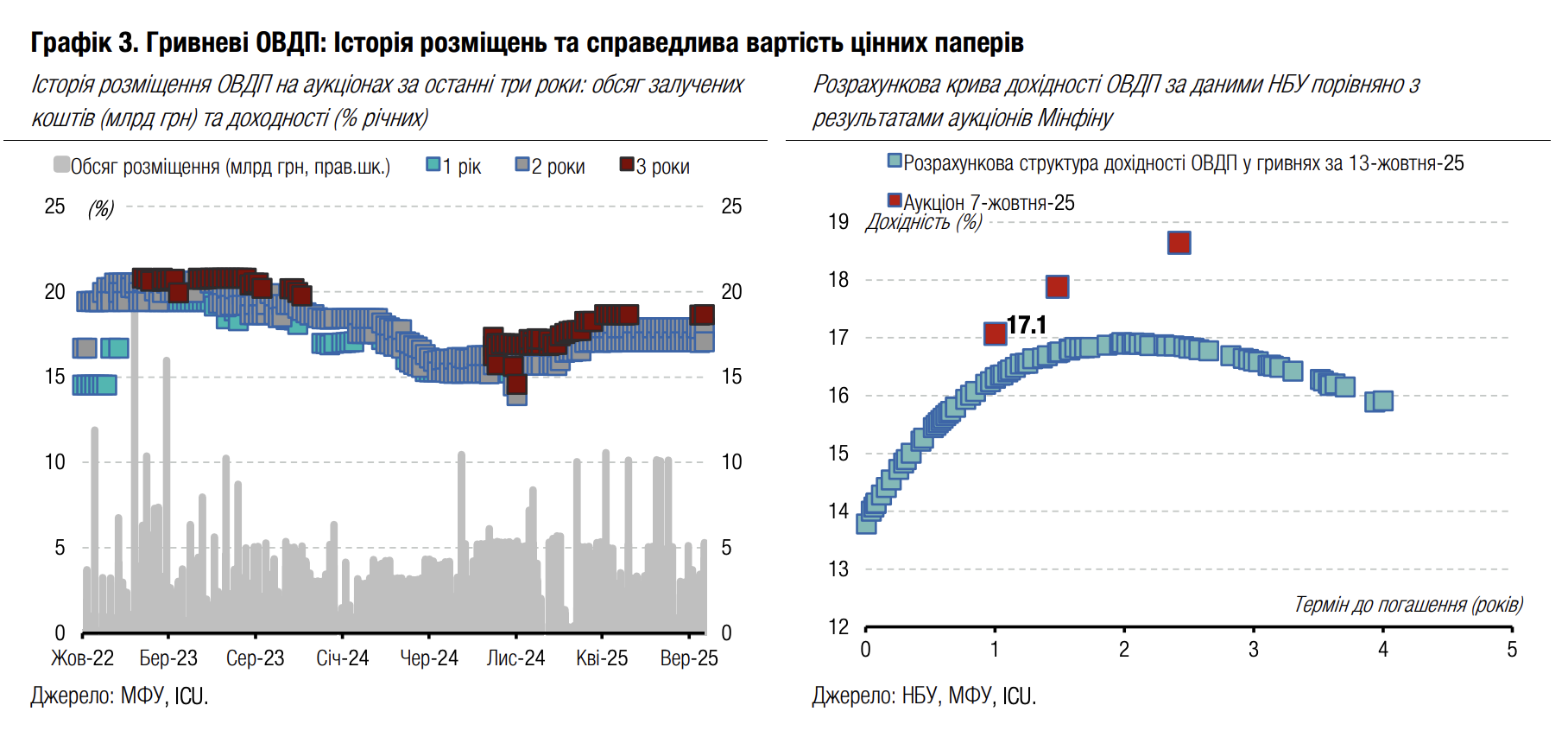

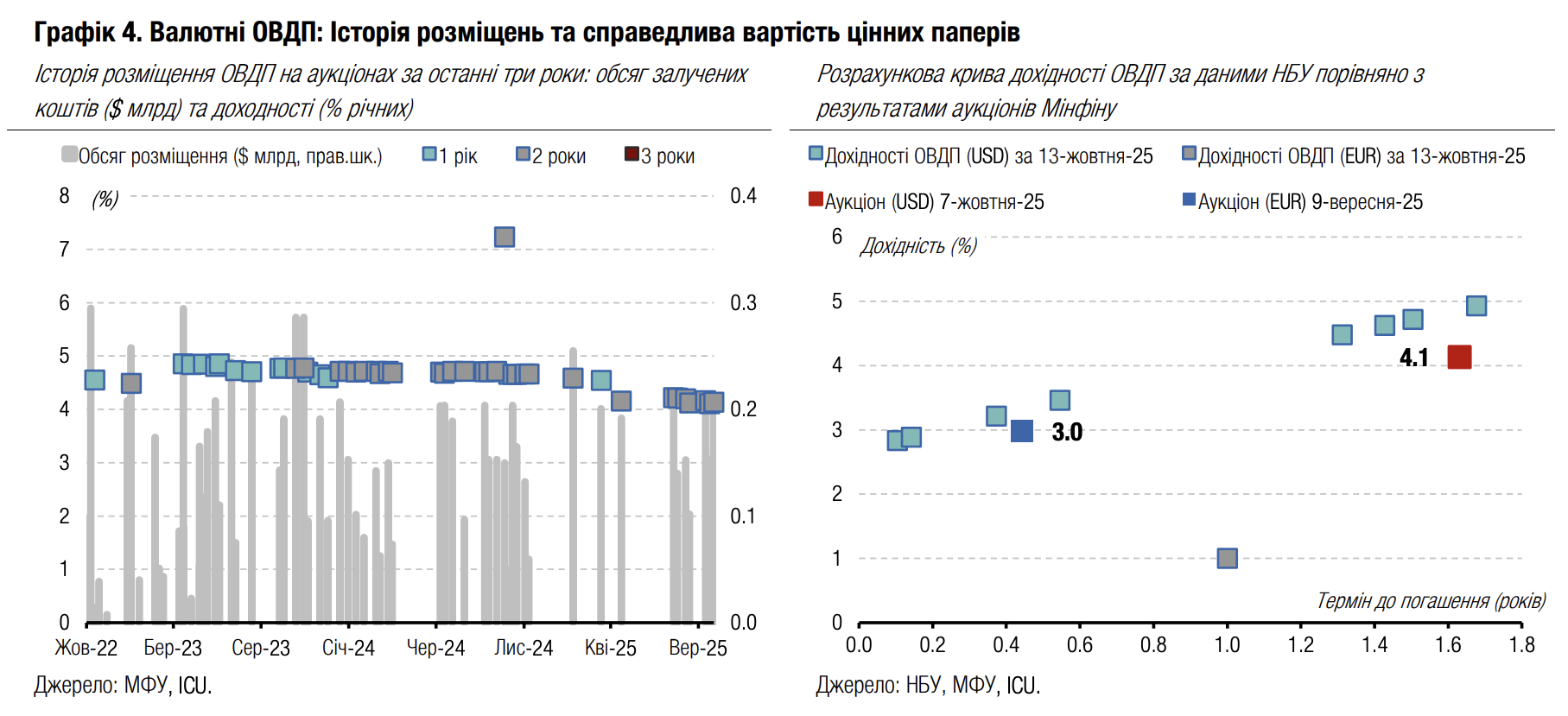

Облігації: Мінфін стрімко збільшує запозичення

Минулого тижня Міністерство фінансів здійснило найбільше цього року розміщення ОВДП, залучивши понад 23 млрд грн.

Міністерство фінансів розміщувало минулого тижня гривневі та валютні ОВДП і змогло отримати від їхнього розміщення еквівалент 23.3 млрд грн, в т.ч. Майже 15 млрд грн та $203 млн. Варто зазначити, що міністерство не розміщувало резервні облігації, а лише військові та звичайні облігації. Більше деталей в огляді аукціону.

Це розміщення стало наразі рекордним цього року. Більше коштів Мінфін раніше залучав до бюджету ще в середині грудня минулого року. Цьогорічним рекордом раніше був аукціон на початку серпня, коли Мінфін залучив 18.2 млрд грн, розміщуючи на додачу до військових і звичайних ОВДП валютні та резервні папери.

Погляд ICU: Міністерство розмістило минулого тижня майже весь запланований обсяг звичайних та військових гривневих паперів, однак це навряд чи стане типовим для подальших аукціонів цього року. Завтра Мінфін розміщуватиме ще новий випуск гривневих паперів із погашенням у 2029 році, який потенційно може бути додано до переліку резервних облігацій. Однак це навряд чи допоможе залучити новий рекордний обсяг коштів, оскільки попит на звичайні та військові облігації може зменшитися, а пропозиція валютних паперів менша за минулий тиждень на чверть.

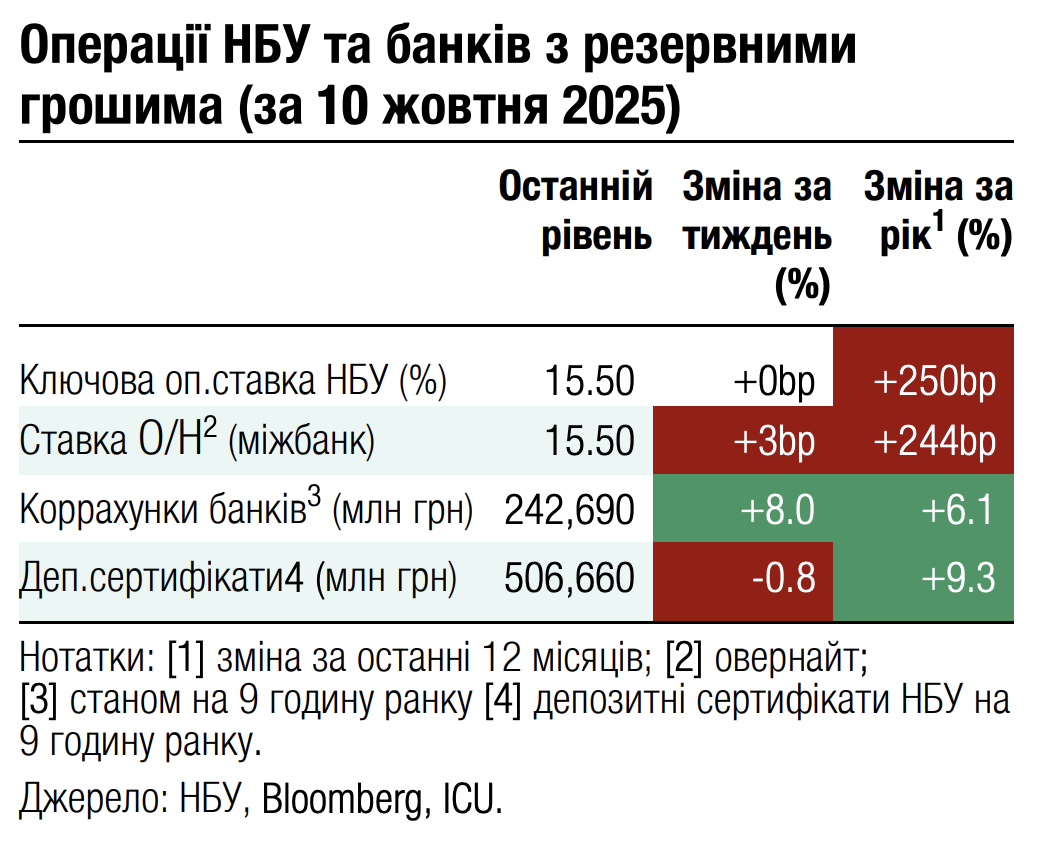

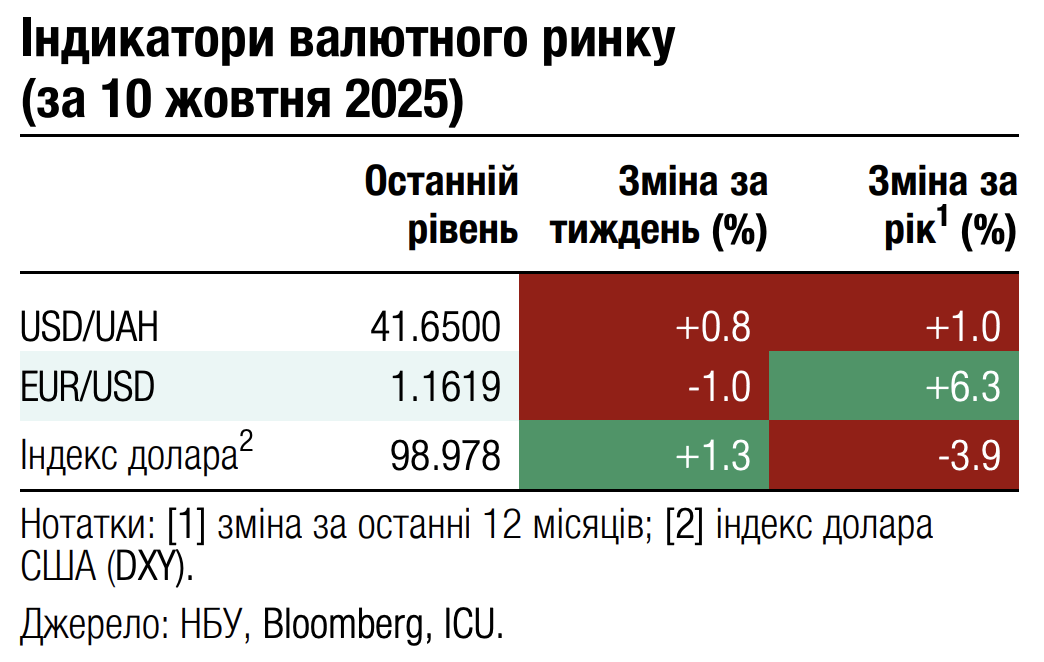

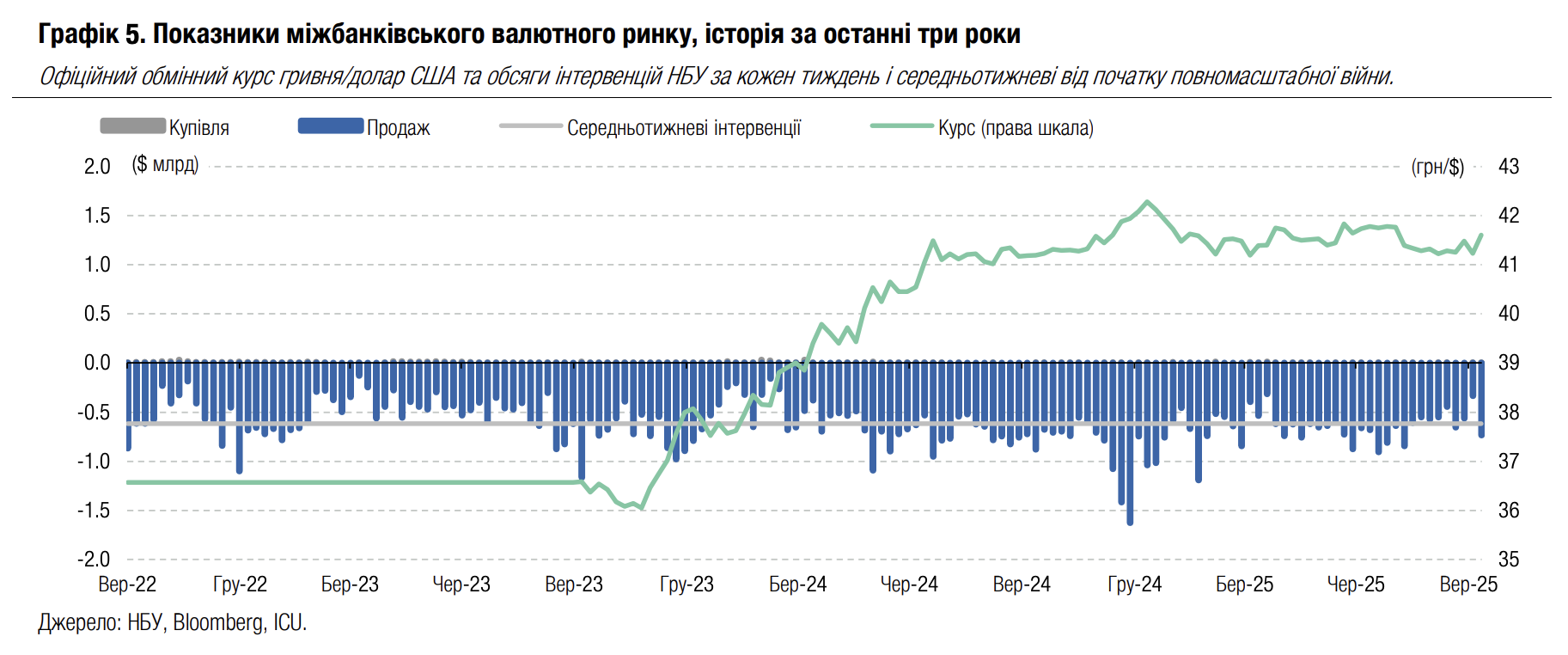

FX: НБУ збільшує коливання курсу гривні

НБУ поступово ослаблював курс гривні впродовж минулого тижня, збільшуючи діапазон можливих коливань.

Минулого тижня НБУ ослабив офіційний курс гривні майже на 1% до 41.6 грн/$ – це найбільша вартість американської валюти за два місяці. Більше долар коштував ще на початку серпня. Водночас гривня посилилася відносно євро на більш ніж 0.5% до 48.1 грн/євро.

Інтервенції НБУ за минулий тиждень зросли більш ніж удвічі, до $734 млн, і, за нашими підрахунками, відбувалися переважно в четвер та п'ятницю, саме тоді, коли НБУ й дозволив долару суттєво подорожчати. Частина розрахунків за угодами могли відбуватися наступного робочого дня, тобто у п'ятницю та сьогодні.

У вівторок та середу дефіцит валюти на ринку був незначним і не перевищував $100 млн, а в понеділок навіть був зафіксований профіцит пропозиції на міжбанківському ринку. Однак уже в четвер та п'ятницю попит на валюту від клієнтів банків (юросіб) продовжив зростати, потребуючи додаткових інтервенцій.

Погляд ICU: Національний банк, найімовірніше, знову зіткнувся зі значним попитом на валюту від державних установ і був змушений продавати значно більше валюти з міжнародних резервів, ніж зазвичай у серпні-вересні. Однак він також скористався цим для додаткового ослаблення курсу гривні до рівня, що востаннє спостерігався понад два місяці тому. Наразі ми очікуємо, що НБУ може знову укріпити курс, щоб згодом знову ослаблювати його, і такими коливаннями поступово рухатися до курсу понад 42 грн/$ наприкінці року.

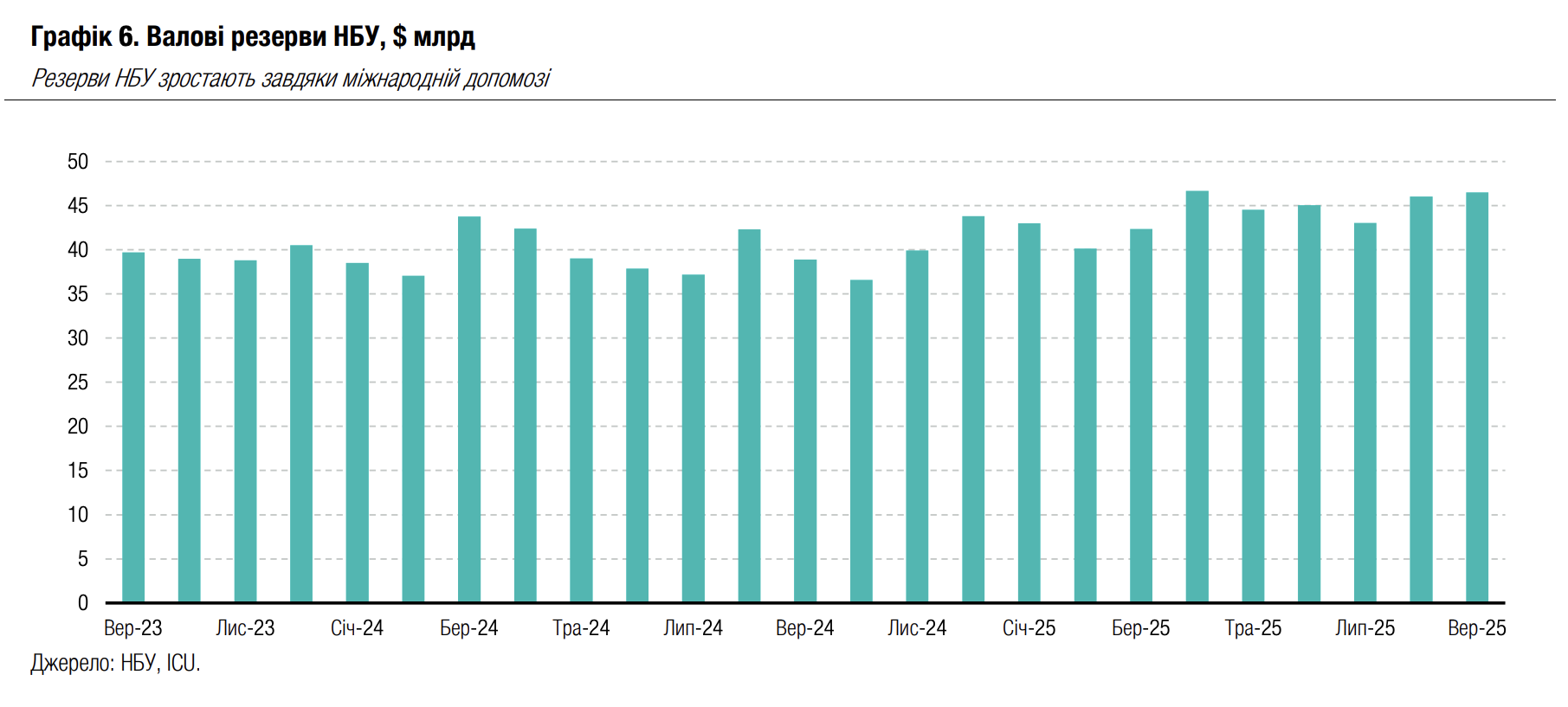

Економіка: Резерви НБУ дещо зросли у вересні

Валові резерви НБУ зросли у вересні на 1.1% до $46.5 млрд.

Зростання резервів було забезпечено припливами міжнародної фінансової допомоги, що склали минулого місяця $2.6 млрд. Тим часом центральний банк витратив $2.3 млрд на інтервенції на валютному ринку, а ще $0.3 млрд пішло на обслуговування зовнішніх боргів. Також у вересні було зафіксовано значний результат від переоцінки валютних резервів обсягом $0.7 млрд. За оцінками НБУ, рівень резервів наприкінці вересня був еквівалентним 5.1 місяцям майбутнього імпорту.

Погляд ICU: Ми очікуємо продовження тренду зростання резервів у 4кв, тож наприкінці 2025 року вони можуть перевищити $50 млрд. Також ми тепер маємо більш оптимістичні очікування й на 2026 рік завдяки тому, що ЄС обговорює можливість надання Україні репараційного кредиту обсягом 140 млрд євро з прив’язкою до російських знерухомлених активів. Якщо цей кредит буде затверджено, резерви НБУ залишатимуться наступного року на рівні понад $50 млрд, повністю уможливлюючи для НБУ контроль над валютним ринком та обмінним курсом.

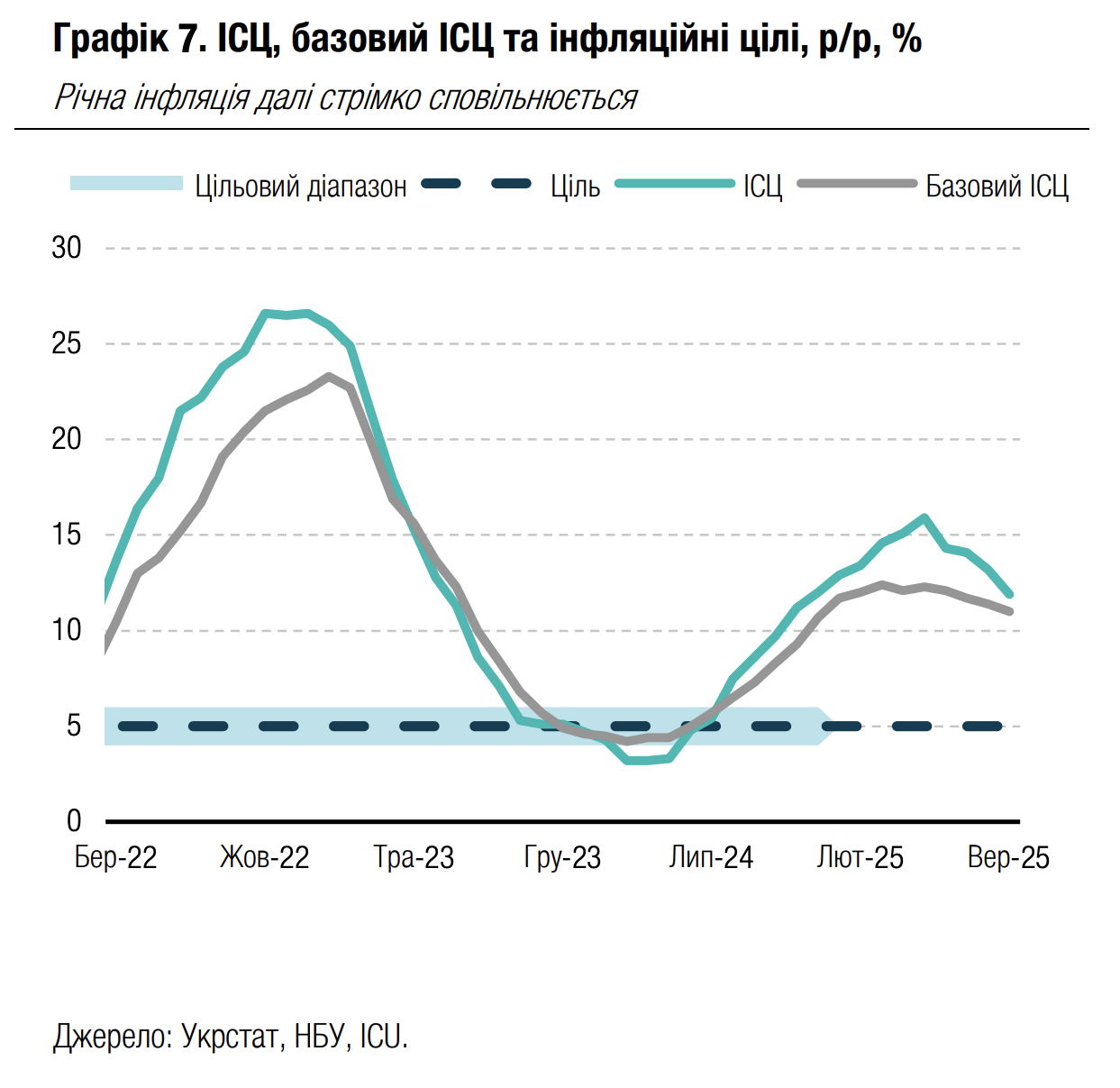

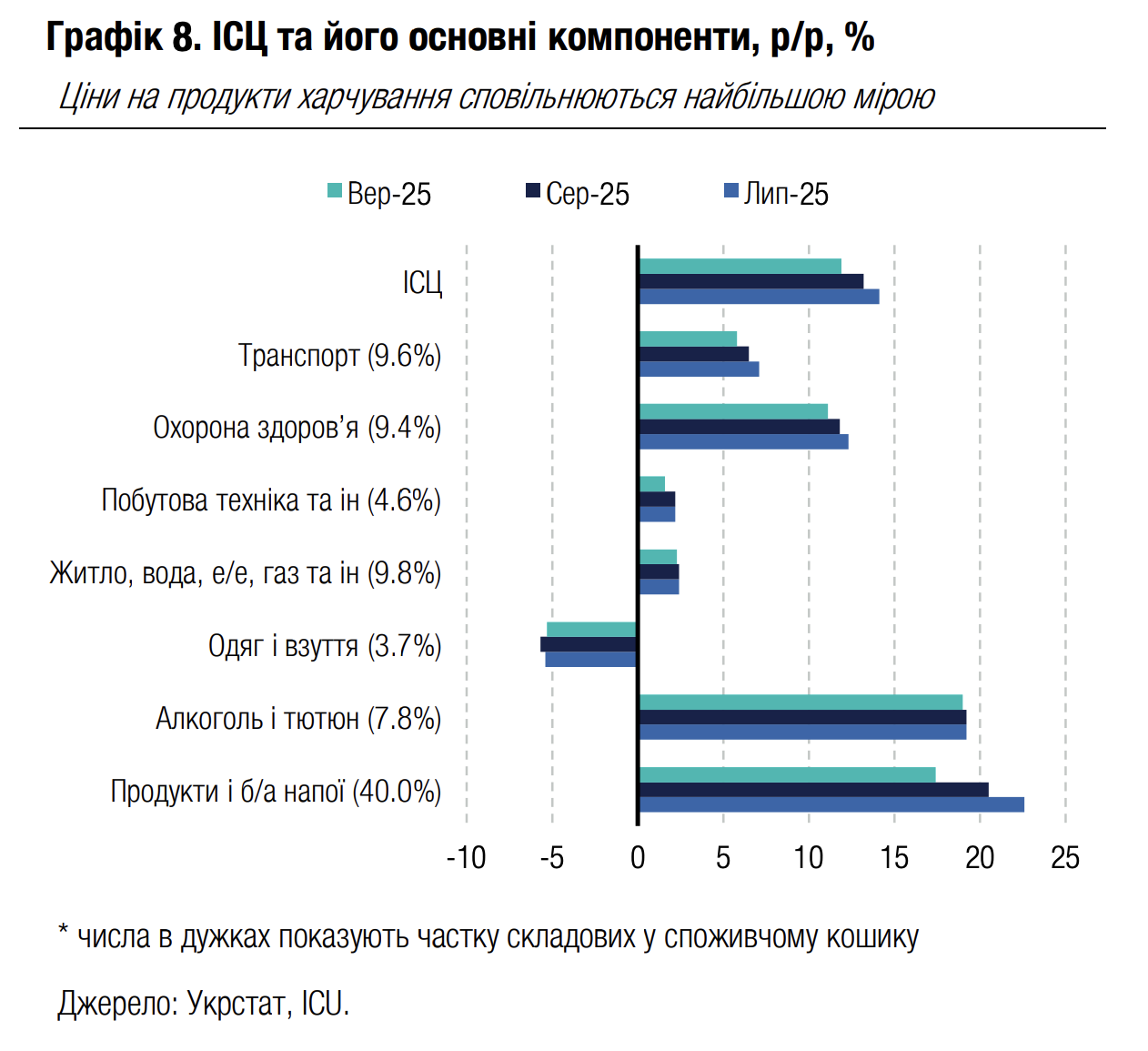

Економіка: Річна інфляція далі різко сповільнюється

Річна інфляція знизилася до 11.9% у вересні порівняно з 13.2% у серпні та піковим значенням 15.9% у травні.

Рівень інфляції наприкінці вересня був значно нижчим за липневий прогноз НБУ на рівні 13.1%. Базова інфляція також сповільнилася до 11.1% р/р у вересні порівняно з піковим значенням 12.4% у березні. Сповільнення цін спостерігалося на переважну більшість складових споживчого кошика за винятком освіти та готелів і ресторанів. Найбільшим був ефект від сповільнення цін на продукти харчування (+17.2% у вересні порівняно з +23.2% у травні) завдяки високому врожаю овочів та фруктів.

|  |

Погляд ICU: Зараз ми не вбачаємо значних ризиків, які могли би призупинити дезінфляційний тренд. Доходи домогосподарств сповільнюються в номінальному та реальному вимірах через слабке зростання соціальних виплат та зарплат у державному секторі. Адміністративно регульовані тарифи на газ та електрику для населення, ймовірно, залишатимуться фіксованими протягом наступних 12 місяців. Цьогорічний врожай хоч і не був ідеальним, але все ж гарантує насиченість ринку продуктів харчування. Ми очікуємо продовження тренду до сповільнення інфляції та вбачаємо її на рівні 8.5% наприкінці 2025 року. Стійке сповільнення споживчих цін дає змогу НБУ розпочати цикл повільного пом’якшення монетарної політики вже в жовтні цього року – ми очікуємо зниження облікової ставки наступного тижня на 50 б.п.