|  |

|  |

Ринки: Очікування вересневого зниження ставок ФРС посилюються

Чергова порція слабких даних із зайнятості США остаточно переконала ринки у відновленні зниження ставок ФРС уже цього місяця. Це дещо послабило попит на акції та інші ризикові активи, утім значно посилило привабливість облігацій.

Кількість робочих місць у серпні зросла втричі менше за очікування, а рівень безробіття збільшився до 4.3% з 4.2% у липні. Також сприяли посиленню очікувань зниження ставок коментарі низки високопосадовців ФРС, які виступили на користь такого рішення. У результаті станом на кінець тижня ф’ючерсні котирування відображали 7% імовірності зниження ставок на 50 б.п. і 93% імовірності зниження ставок на 25 б.п. за результатами вересневого засідання центрального банку. Дохідності ж десятирічних казначейських облігацій США впали за тиждень на 15 б.п. до 4.07 - найнижчої позначки за останні 12 місяців.

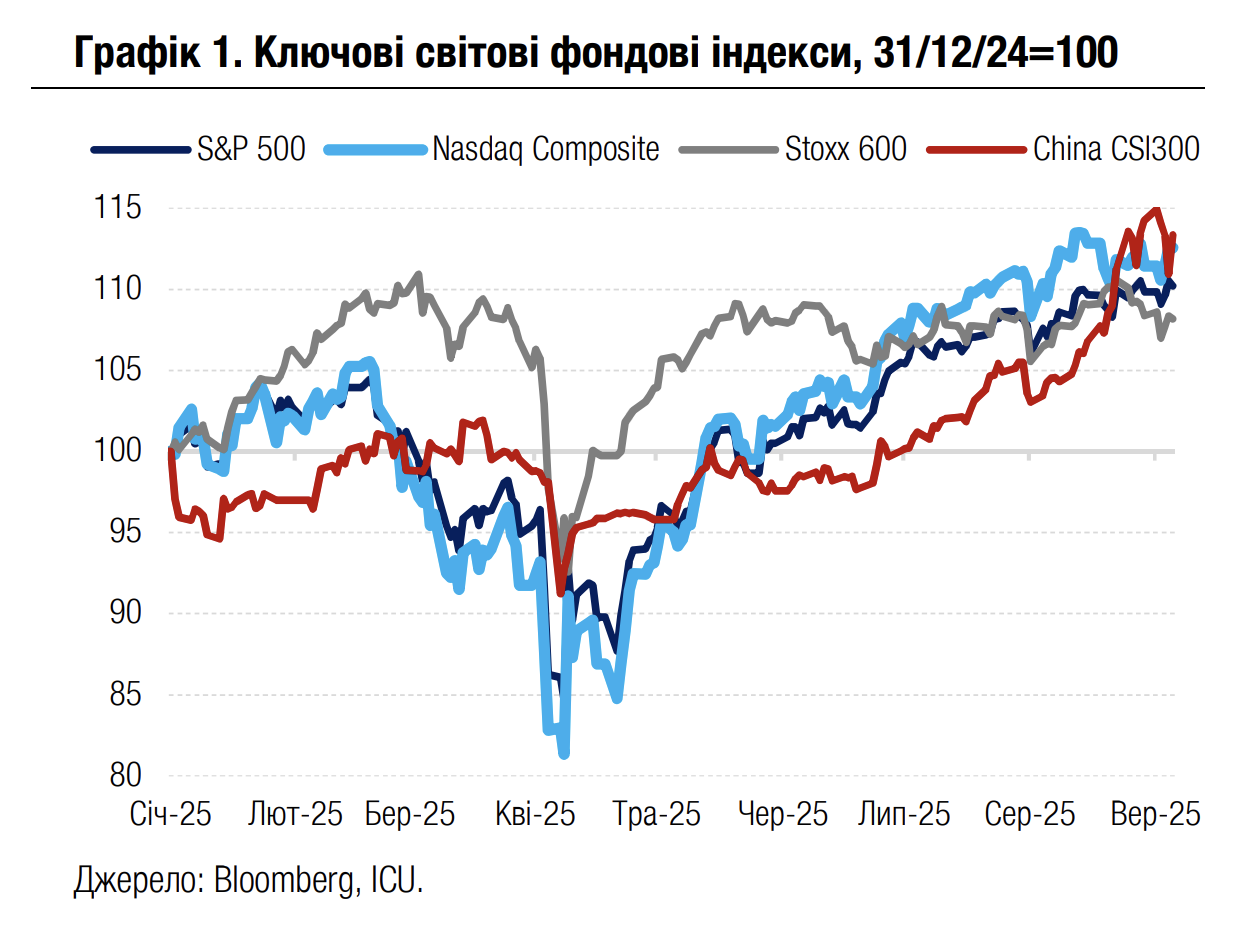

Водночас ознаки слабшого ринку зайнятості поновили тиск на акції. Саме тому індекс S&P 500 втратив здобутки початку тижня і за його підсумками майже не змінився (+0.3%). Nasdaq 100 зріс на 1.0% завдяки сприятливому фону новин в IT-секторі. Зокрема, один із провідних американських виробників мікросхем Broadcom оприлюднив сильний фінансовий звіт за 2кв25. Інший флагман техносектору Alphabet отримав м’якше, ніж очікувалось, рішення антимонопольного суду. Водночас європейський Stoxx 600 знизився за тиждень на 0.2%.

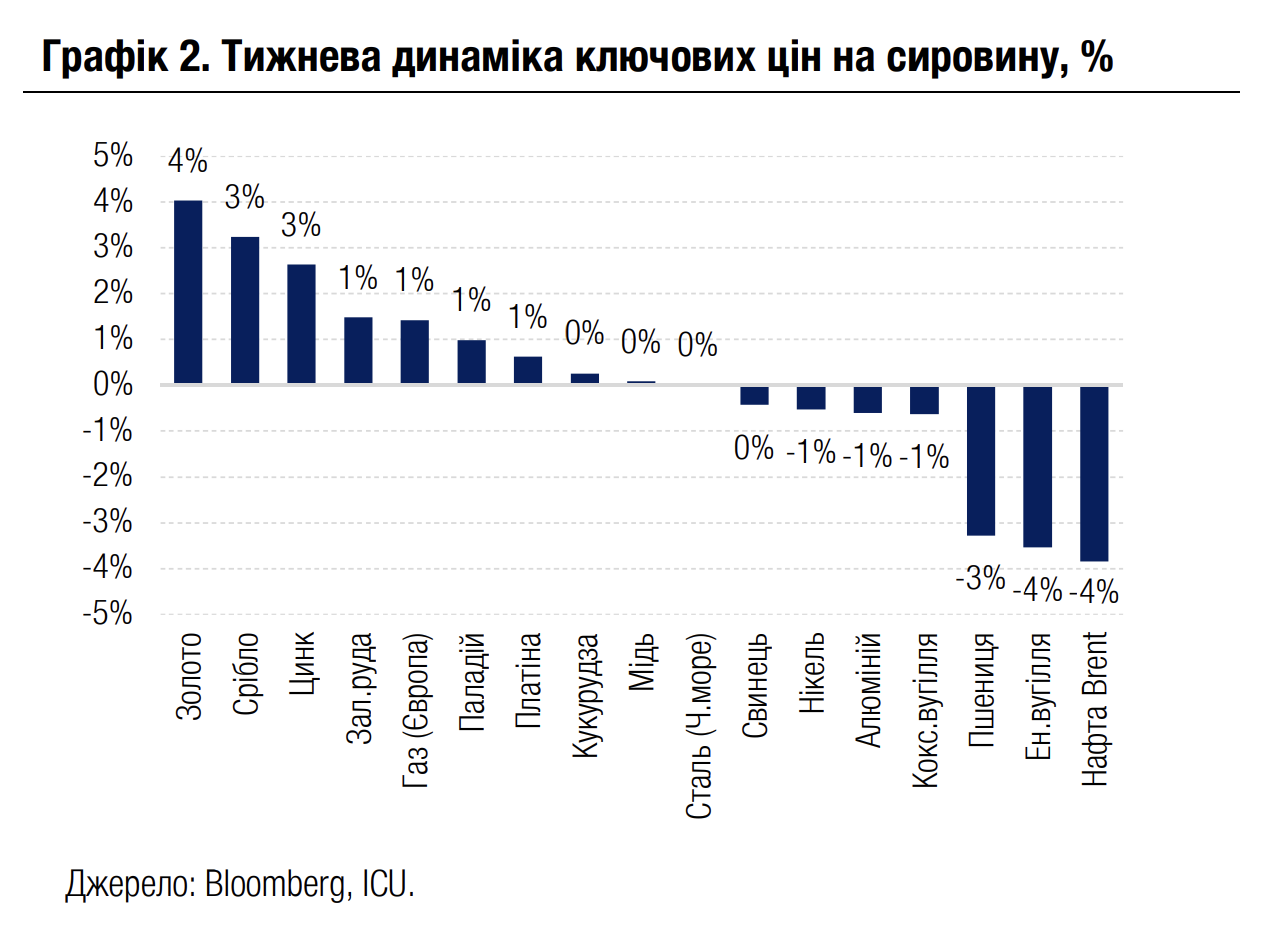

Сигнали з американського ринку зайнятості також вплинули на ринки сировини. Новий імпульс зростання отримали ціни на золото (+4% за тиждень) і срібло (+3%). Водночас ціни на нафту зазнали найбільших втрат (-4%) через очікування слабшої економіки, а також чутки про намір лідера блоку ОПЕК Саудівської Аравії ще збільшити обсяги видобутку з жовтня.

|  |

Погляд ICU: Чергові свідчення слабшого ринку зайнятості в США погіршили попит на акції та інші ризикові активи, проте на ринках досі переважає оптимізм. Піднесені настрої підтримуються меншими ризиками торговельних конфліктів, кращими очікуваннями корпоративних прибутків і пом’якшенням позицій ФРС. До того ж попит на акції підкріплюється достатньою ринковою ліквідністю та високою активністю роздрібних інвесторів. Водночас очікування активнішого зниження ставок, а відтак і вартість облігацій, можуть опинитися під ударом уже цього тижня, якщо серпневі дані індексу споживчих цін у США підтвердять досі високу інфляцію.

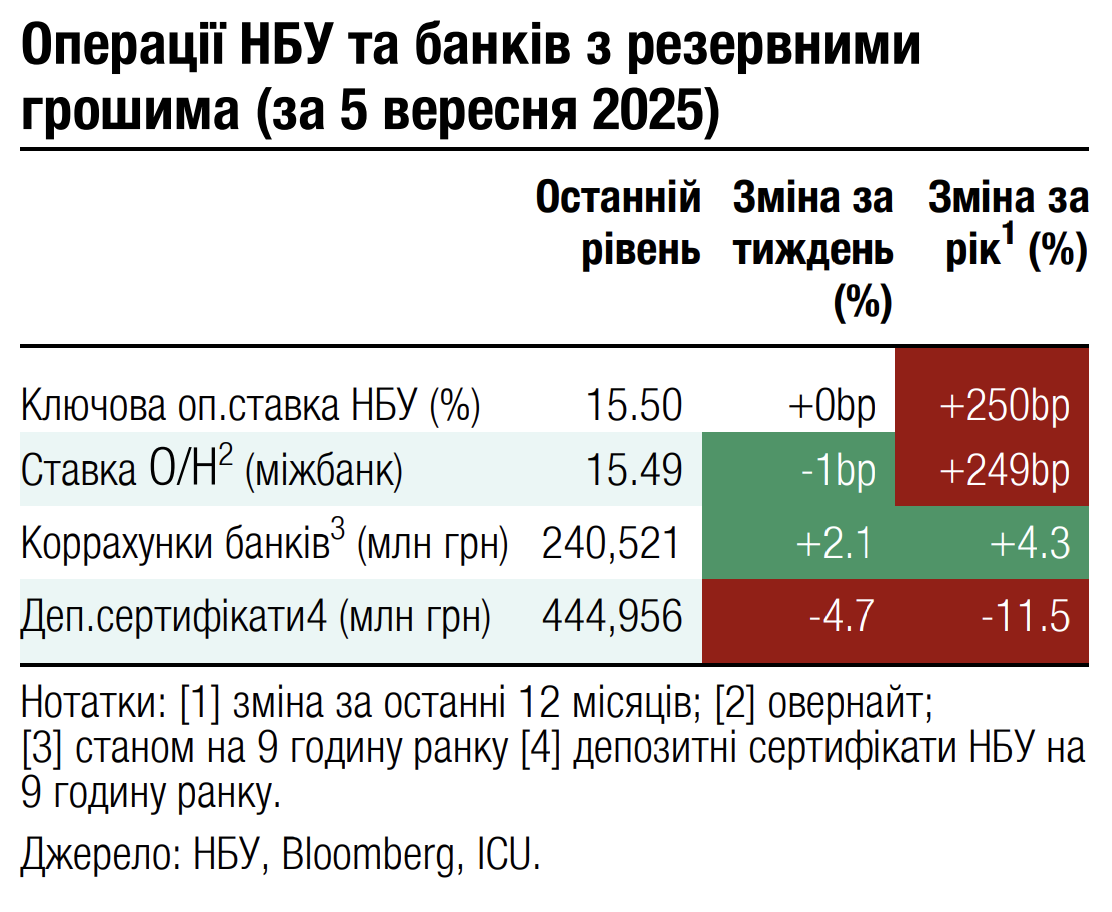

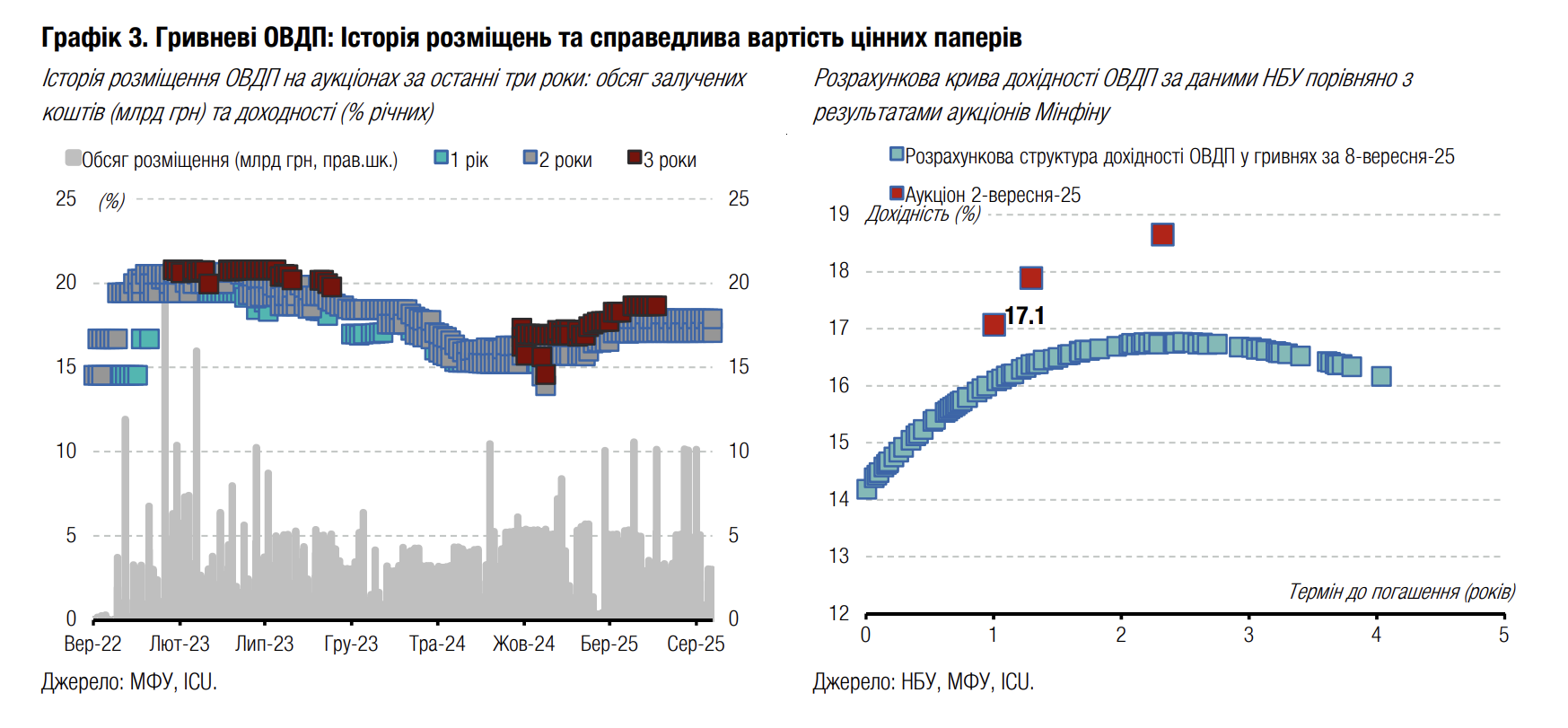

Облігації: Мінфін обмежує пропозицію резервних ОВДП у вересні

Міністерство фінансів завтра розміщуватиме 5 млрд грн резервних облігацій. Поточний графік не передбачає інших розміщень таких облігацій до кінця місяця.

Міністерство фінансів оголосило на завтра дорозміщення 5 млрд грн резервних облігацій, які вперше пропонувалися банкам на початку серпня й сукупний обсяг яких за два аукціони сягнув 15 млрд грн. Тож за підсумками розміщення він зросте до 20 млрд грн. Наразі це єдине розміщення резервних паперів у графіку аукціонів на вересень.

Загалом з початку року Мінфін розмістив уже понад 113 млрд грн резервних облігацій, погасивши лише 59 млрд грн. Тож із урахуванням завтрашнього аукціону обсяг розміщених резервних ОВДП удвічі перевищуватиме погашення.

Усього на сьогодні в обігу перебуває майже 332 млрд грн резервних облігацій. Із них лише 20 млрд грн погашатиметься цього року, у листопаді.

Погляд ICU: Повернення резервних облігацій на аукціони сигналізує про недостатність залучених до бюджету коштів від звичайних та військових облігацій. Минулого тижня Мінфін залучив лише трошки більше 5 млрд грн від гривневих ОВДП. Однак Міністерство фінансів не поспішає з розміщенням значних обсягів облігацій, які банки можуть використовувати для покриття обов'язкових резервів, вочевидь плануючи використати їхній потенціал у 4кв25. Дуже ймовірно, що НБУ також зробить кроки, щоб заохотити банки купувати більше резервних ОВДП, підвищуючи норми резервування та/чи збільшуючи ліміти для включення резервних ОВДП до складу обов’язкових резервів.

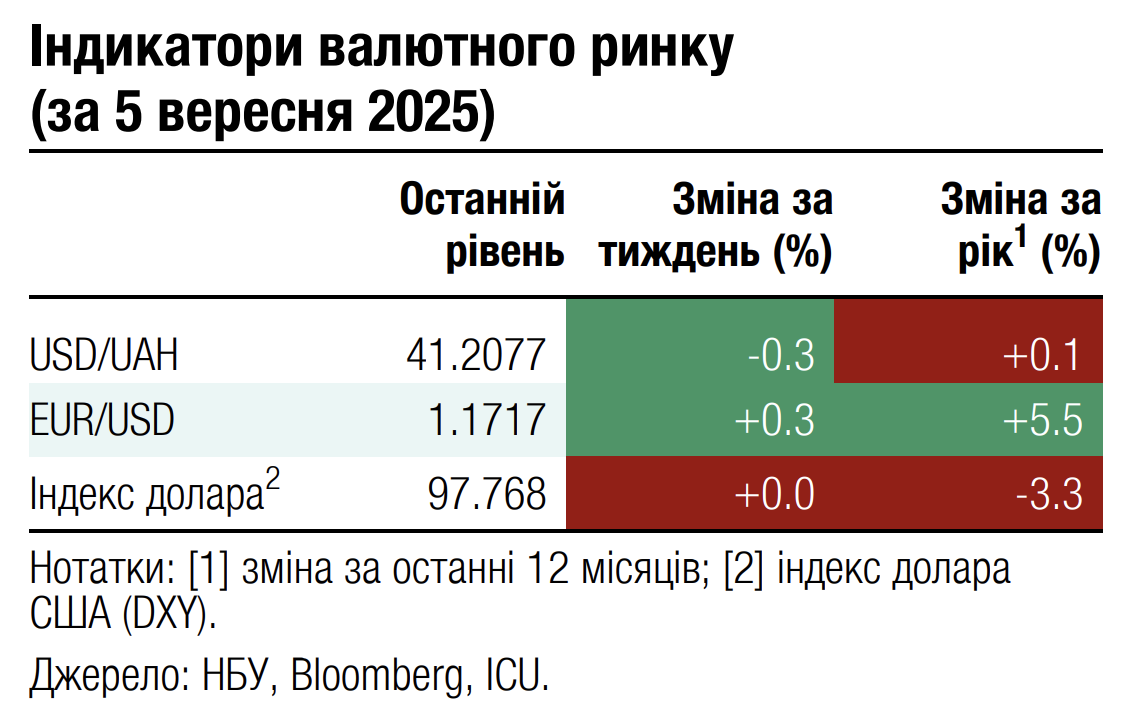

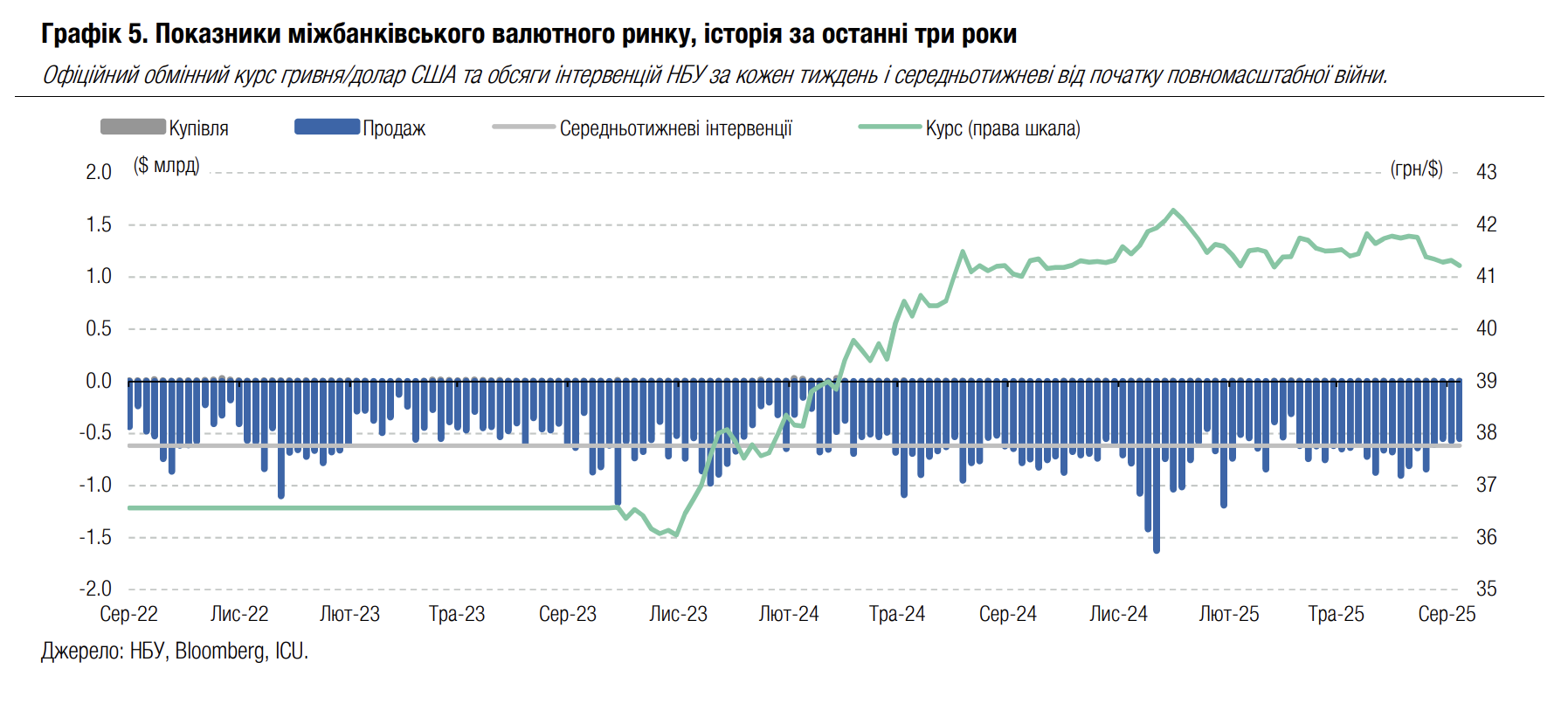

FX: НБУ несподівано посилив гривню в п'ятницю

Національний банк увесь минулий тиждень зберігав гривню на рівні неподалік 41.3 грн/$, посиливши її в п'ятницю одразу більш ніж на 10 копійок.

Дефіцит валюти на ринку збільшився минулого тижня майже на третину до $390 млн. Причиною стало зменшення продажу валюти як на міжбанківському валютному ринку, так і в роздрібному сегменті. Однак НБУ продав за тиждень із резервів $551 млн, зберігаючи вже четвертий тиждень поспіль обсяг інтервенцій нижче середньотижневого рівня від початку повномасштабної війни.

Офіційний курс гривні НБУ зберігав із незначними коливаннями в межах коридору 41.35-41.37 грн/$ з понеділка по четвер, але в п'ятницю посилив гривню до 41.22 грн/$, продавши, за нашими підрахунками, цього дня з резервів $120 млн. Подібний рівень офіційного курсу НБУ встановлював у серпні, що є максимумом із квітня цього року.

Погляд ICU: Національний банк продовжує тримати курс гривні нижче від 41.5 грн/$ і навіть демонстративно посилює його ближче до цьогорічних максимумів, зафіксованих у квітні. Збільшення дефіциту було незначним і частково пов'язаним із оновленням щомісячних лімітів для фізосіб на придбання валюти онлайн. Найімовірніше, НБУ зберігатиме ще певний час курс гривні близьким до поточних рівнів, але згодом може перейти до його помірного ослаблення.

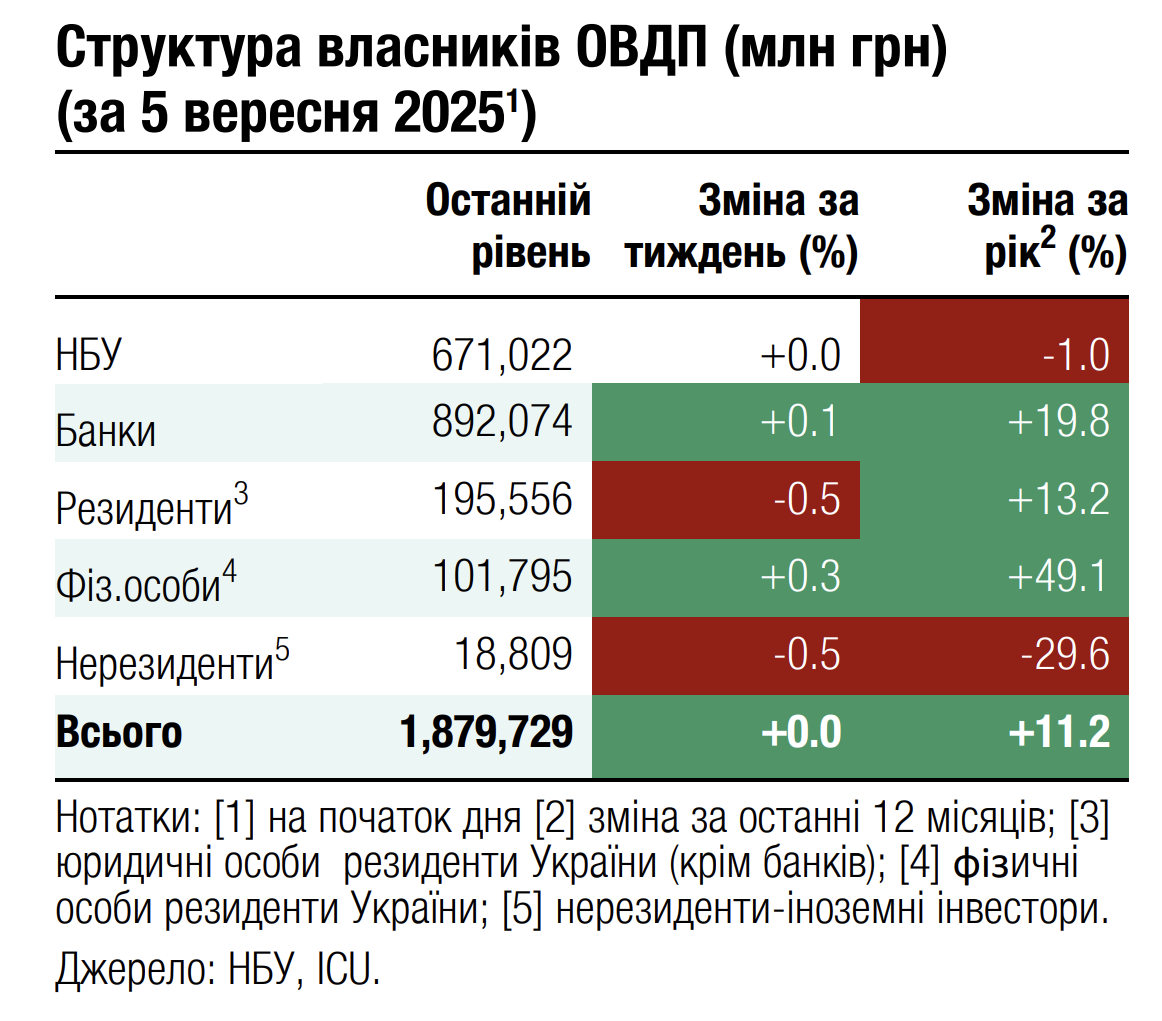

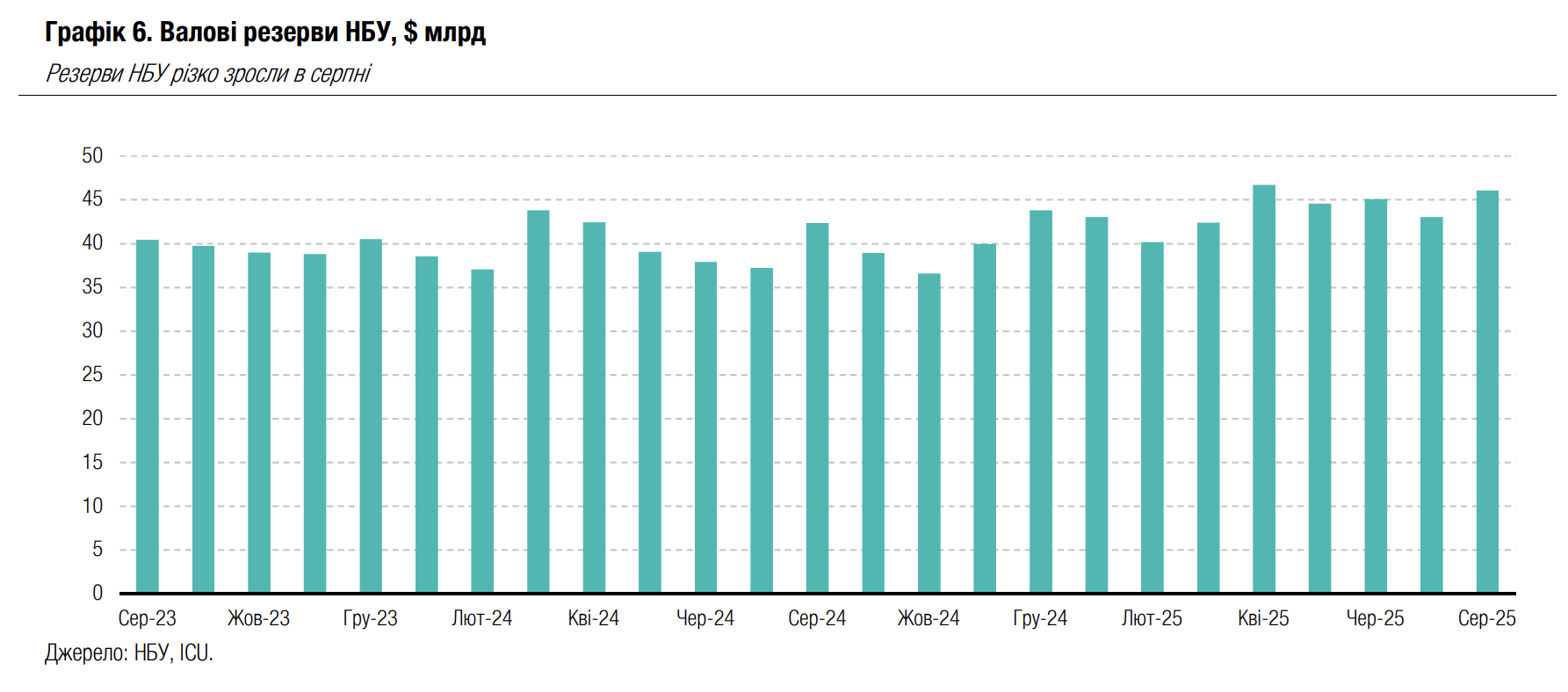

Економіка: Резерви НБУ різко зросли в серпні

Валові резерви НБУ зросли в серпні на 7.0%, а від початку року на 5.1% до $46.0 млрд.

Україна протягом місяця отримала значні обсяги міжнародної фінансової допомоги включно з $4.7 млрд за програмами Ukraine Facility та ERA, а також $1.1 млрд від Світового банку, що дало поштовх резервам НБУ. Водночас центральний банк витратив близько $2.7 млрд на інтервенції з продажу валюти та разом із урядом близько $0.7 млрд на обслуговування зовнішніх боргів.

Погляд ICU: Резерви НБУ очікувано різко зросли завдяки значним надходженням зовнішньої фінансової допомоги. Ми очікуємо, що така закономірність зберігатиметься до кінця 2025 року – припливи зовнішньої допомоги перевищуватимуть витрати НБУ на інтервенції. Загалом ми очікуємо, що до кінця року резерви НБУ перевищать $55 млрд, тож принаймні протягом наступних 12 місяців НБУ зможе повною мірою контролювати валютний ринок та курс гривні.