|  |

|  |

Ринки: Ринки не очікують швидкої деескалації торговельних війн

Бурхливе відновлення котирувань акцій минулого короткого передсвяткового тижня зійшло нанівець на тлі досі високої напруженості між США та їхніми ключовими торговельними партнерами, а також стриманості ФРС щодо можливого подальшого зниження ставок.

Адміністрація Дональда Трампа продовжує вивчати ситуацію в секторах напівпровідників і фармацевтичної продукції в рамках своїх планів можливого підвищення імпортних мит на відповідні товари. Тим часом влада США оприлюднила нові обмеження для експорту мікросхем у Китай. Провідний американський виробник мікросхем Nvidia заявив, що ці заходи коштуватимуть компанії додаткових $5.5 млрд., і на цих новинах акції компанії обвалились на 7% за торгову сесію. Китайська влада зі свого боку наказала авіакомпаніям країни припинити закупівлі американських літаків Boeing. Представники обох сторін продовжували заявляти про готовність почати перемовини, проте вимагали одне в одного попереднього пом’якшення позицій як першого кроку назустріч.

Інші торгові партнери США намагаються прискорити переговори з метою уникнути високих імпортних мит на свої товари. Зокрема, США і Японія планують розпочати вже другий раунд переговорів цього місяця, щоби досягти остаточної угоди якнайшвидше. Трамп зазначив, що перемовини досягли значного прогресу, хоча й не розкрив конкретних деталей. Він також висловив оптимізм щодо близького полегшення напруженості в стосунках США та ЄС під час зустрічі з прем’єр-міністром Італії Джорджею Мелоні.

Тим часом Світова організація торгівлі погіршила свої прогнози на цей рік, зазначивши, що світові торговельні обсяги знизяться на 0.2%, замість того щоб зрости на 2.8% через введення високих імпортних мит.

Голова ФРС Джером Пауелл минулого тижня зазначив, що ФРС скоріше зачекає на додаткові дані, перш ніж вирішить на користь подальшого зниження ставок. Він також охарактеризував нещодавню волатильність на ринках як логічну реакцію на мінливу митну політику Трампа. Така політика, на його думку, означає вищу інфляцію та повільніше економічне зростання в США. У відповідь Трамп заявив, що Пауеллу вже давно час піти у відставку, тоді як центральному банку необхідно було знизити ставки ще з початку цього року.

|  |

ЄЦБ у свою чергу очікувано знизив ставки на 25 б.п. уже всьоме з минулого червня через посилення загроз послаблення європейської економіки на тлі торговельних конфліктів. У своєму офіційному пресрелізі регулятор зазначив, що висока невизначеність, імовірно, погіршить настрої бізнесу й споживачів, а негативна реакція ринків зробить монетарні умови більш жорсткими.

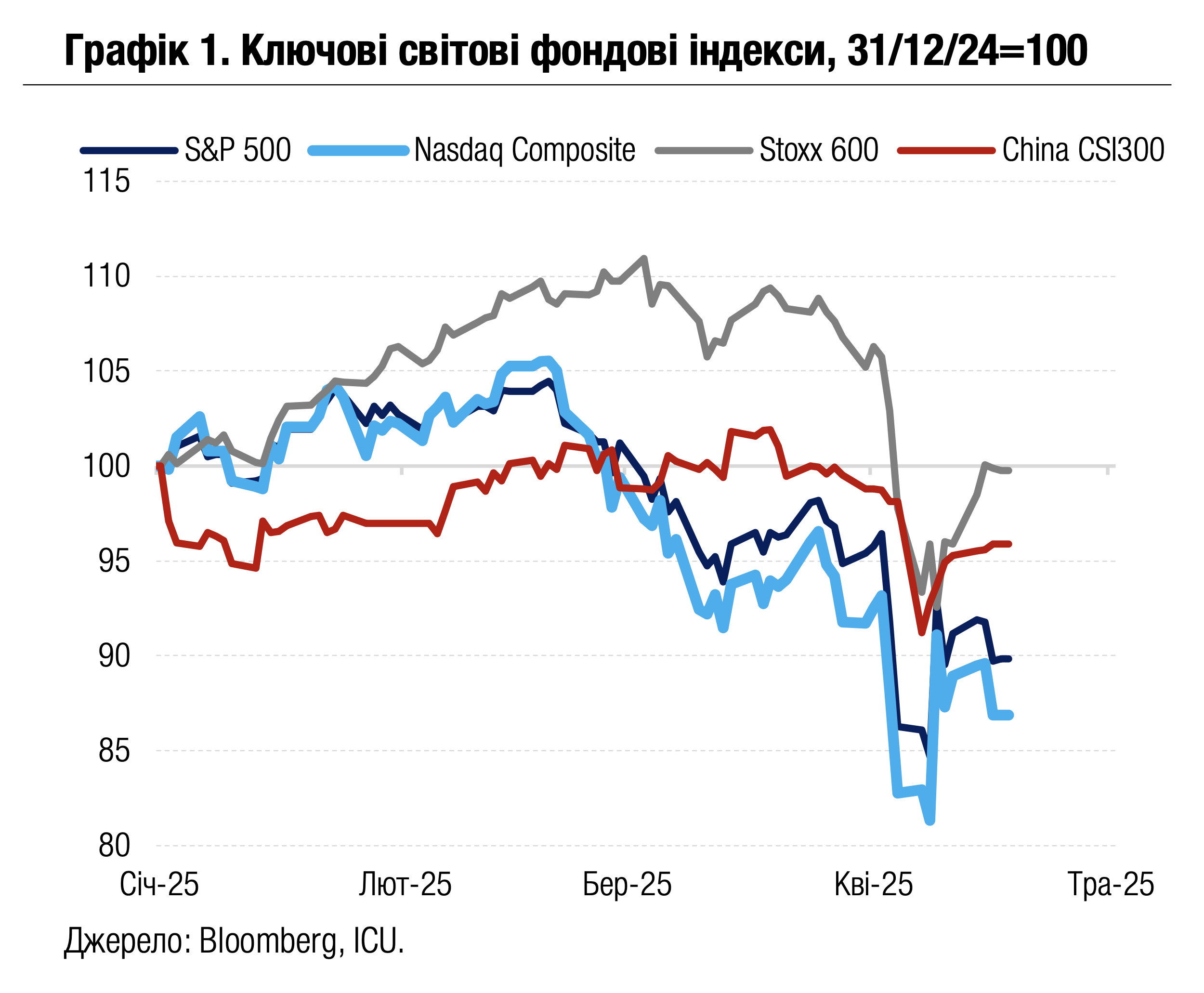

Відтак ринки акцій після сильного початку тижня поновили падіння. У тижневому підсумку ключові фондові індекси США S&P 500 і Nasdaq 100 знизились на 1.5% і 2.3% відповідно. Водночас європейський Stoxx 600 зміг завершити тиждень зі зростанням на 4% завдяки позитивним сигналам Трампа під час зустрічі з Мелоні, а також новинам про можливе полегшення режиму нових 25% мит для автовиробників. Також частково відновили свою вартість суверенні облігації США та ЄС після потужних розпродажів позаминулого тижня: відповідно, дохідності десятирічних казначейських облігацій США знизились за тиждень на 16 б.п. до 4.32%, а німецьких десятирічних бундів на 10 б.п. до 2.47%.

На ринках сировини минулого тижня продовжився приплив капіталів у золото (+3% до $3327 за унцію за тиждень) та інші дорогоцінні метали як один із найпопулярніших видів «безпечних гаваней». Також примітним було відновлення цін на нафту (+5% до $68 за барель марки Brent) на тлі надій на ймовірне владнання митних спорів США з ЄС та Японією, а також чергового посилення санкцій США проти іранської нафти. У лідерах же зростання опинились ціни на природний газ у Європі через підвищений попит і посилення конкуренції з боку азійських покупців, а також збоїв у постачанні газу від таких великих експортерів, як Австралія та Малайзія.

Погляд ICU: Інвестори вже неодноразово пересвідчувалися в непередбачуваності дій президента Трампа, тому наразі слабко реагують на позитивні сигнали Білого дому щодо можливого врегулювання митних питань. До того ж не спадає напруженість у стосунках США з одним із ключових торгових партнерів, Китаєм, чого може бути цілком достатньо для значної шкоди економіці США і світу в цілому. Водночас коментарі голови ФРС стали ще одним потужним негативним сигналом для ринків, хоча вони лише підтвердили побоювання багатьох спостерігачів щодо послаблення американської економіки й прискорення інфляції внаслідок протекціоністської політики адміністрації Трампа. Репутаційні збитки для акцій та інших фінансових активів США посилюються, що також негативно впливає й на привабливість американського долара США.

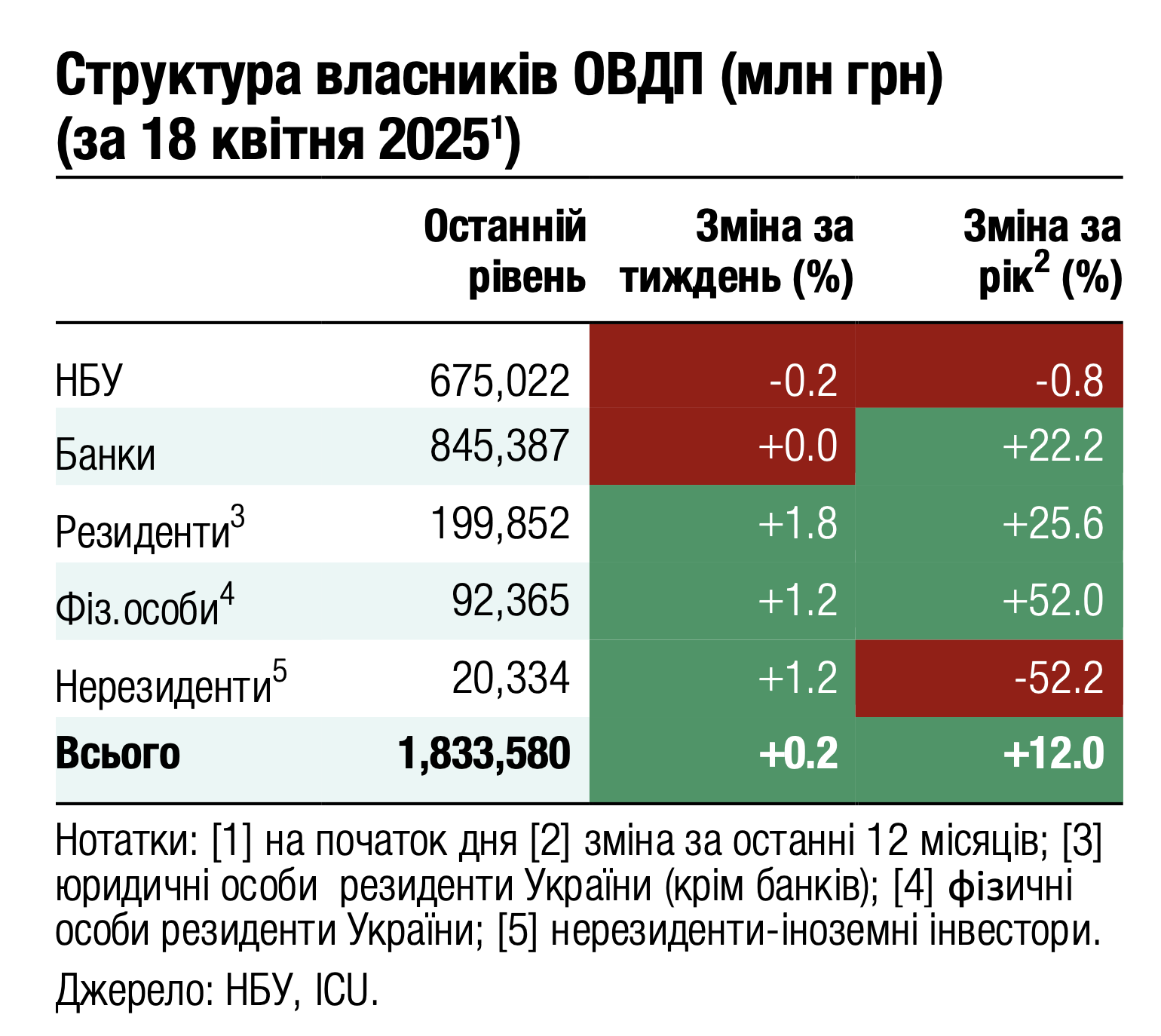

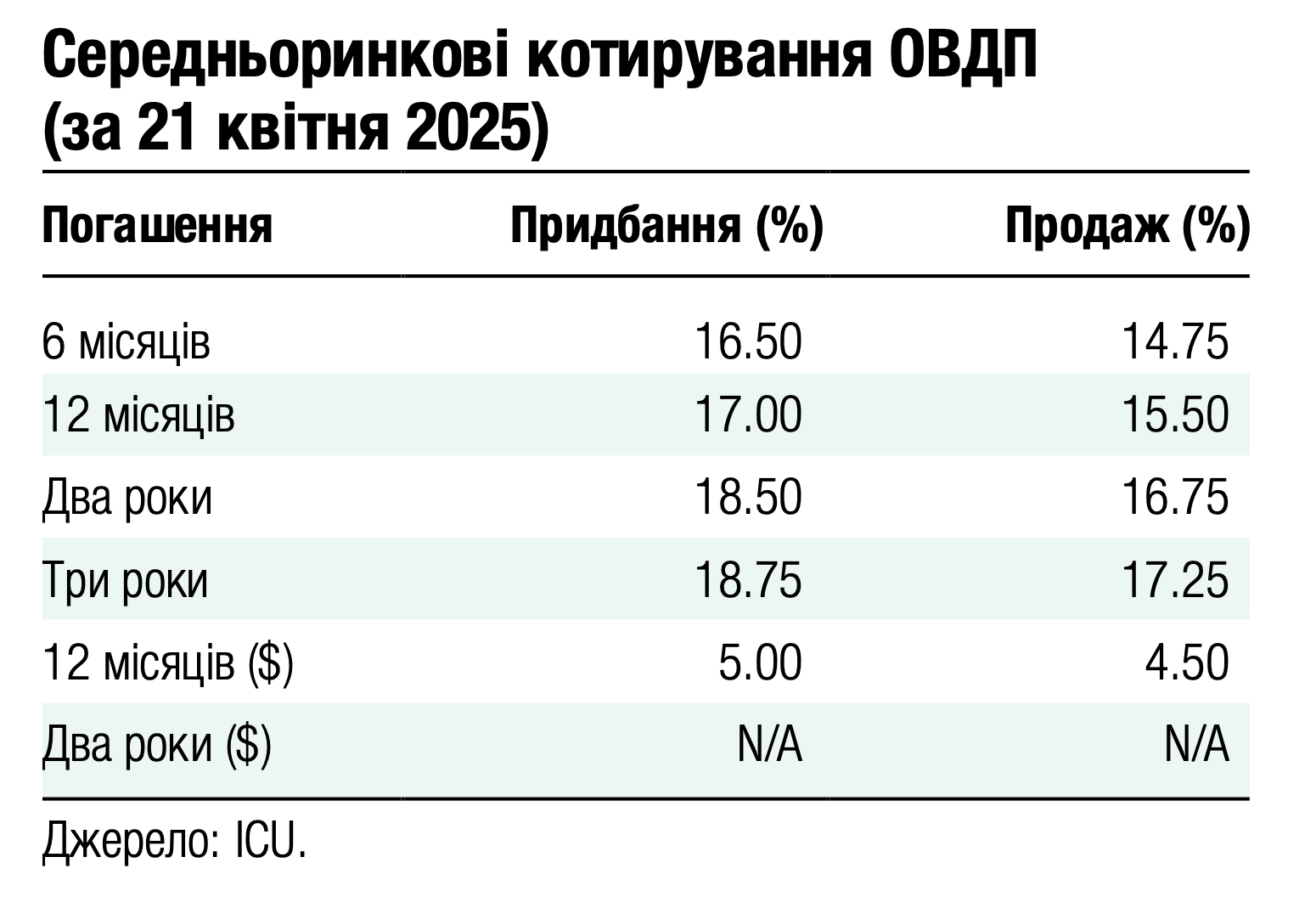

Облігації: Мінфін провів успішні аукціони ОВДП

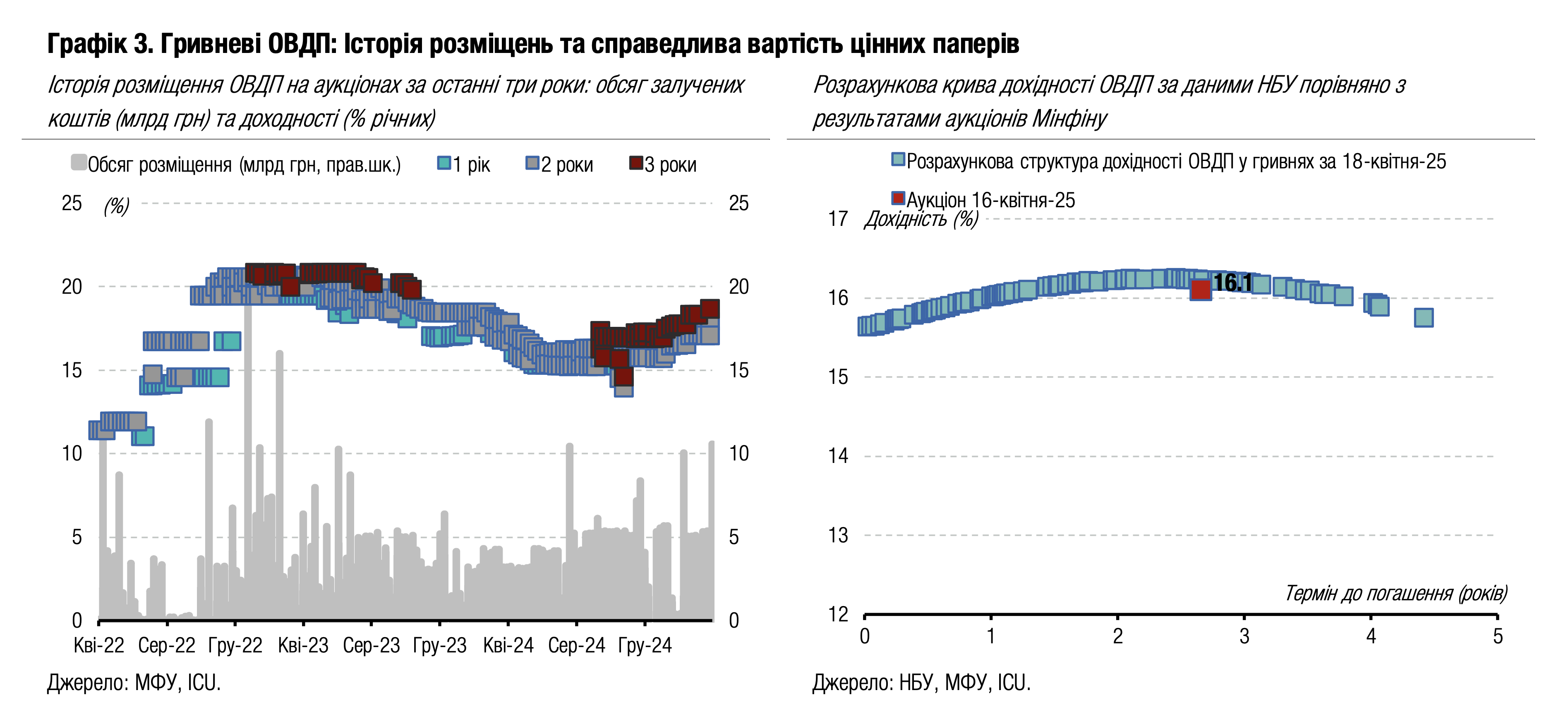

Минулого тижня Міністерство фінансів провело два аукціони з розміщення ОВДП: звичайний та з обміну облігацій. Обидва аукціони були цілком успішними.

На звичайному аукціоні з розміщення ОВДП міністерство пропонувало три випуски гривневих облігацій. 14-місячні військові облігації принесли бюджету майже 328 млн грн без змін у ставках. Також не змінилися дохідності за 1.8-річними облігаціями, яких Мінфін розмістив на 1.1 млрд грн, задовольнивши всі заявки. Також міністерство розмістило новий трирічний випуск звичайних ОВДП. Загальний обсяг заявок перевищував пропозицію, однак міністерство не погодилося на значно вищі ставки за цим випуском, задовольнивши лише заявки зі ставками не вище 17.8%. Навіть за такої ставки Мінфін погодився на премію за більший строк обігу порівняно з 1.8-річними облігаціями на рівні 70 б.п. та на 131 б.п. вище, ніж за паперами з аналогічним терміном обігу, що розміщувалися на початку січня. Більше деталей в огляді аукціону.

Другий аукціон передбачав обмін резервних облігацій. Міністерство пропонувало банкам придбати нові резервні облігації з погашенням у жовтні 2028 року, розрахувавшись за них резервними облігаціями з погашенням у другій половині травня. Загалом Мінфін пропонував до розміщення 10 млрд грн ОВДП і отримав 22 заявки на 13.4 млрд грн. Міністерство розмістило весь бажаний обсяг паперів, встановивши максимальну задоволену ставку на рівні 15.6%, а середньозважена ставка склала 15.45%. Відповідно ставка відсікання встановлена на 65 б.п., а середньозважена на 64 б.п. вище, ніж при розміщенні цих же облігацій у попередній тиждень. Більше деталей в нашому огляді.

Проведення аукціону з обміну облігацій вплинуло на вторинний ринок. Загальний обсяг угод зріс на 57% до 14.9 млрд грн, і більше половини цього обсягу транзакцій були з резервними облігаціями.

Погляд ICU: Це був другий аукціон з обміну, і, на відміну від дебютного проведеного у лютому, Мінфін розмістив увесь бажаний обсяг нових облігацій. Підвищення ставок було ініційоване учасниками аукціону, які переважно подали заявки з вищими ставками, ніж за тиждень до того. Це може бути обумовлене бажанням банків мати в портфелях резервні облігації зі ставками, вищими від облікової НБУ, а також тим, що це був обмін на перспективу. Розрахунки за підсумком аукціону потребувала додаткових транзакцій як зі старими, так і новими резервними облігаціями, що збільшило обсяг торгів на вторинному ринку. Однак якби банки купували нові резервні ОВДП на звичайному аукціоні, конкуренція могла б бути більшою, і, відповідно, ставки за новими облігаціями могли би бути ще нижчими, ніж минулого вівторка.

Облігації: Угода про надра підігріває оптимізм

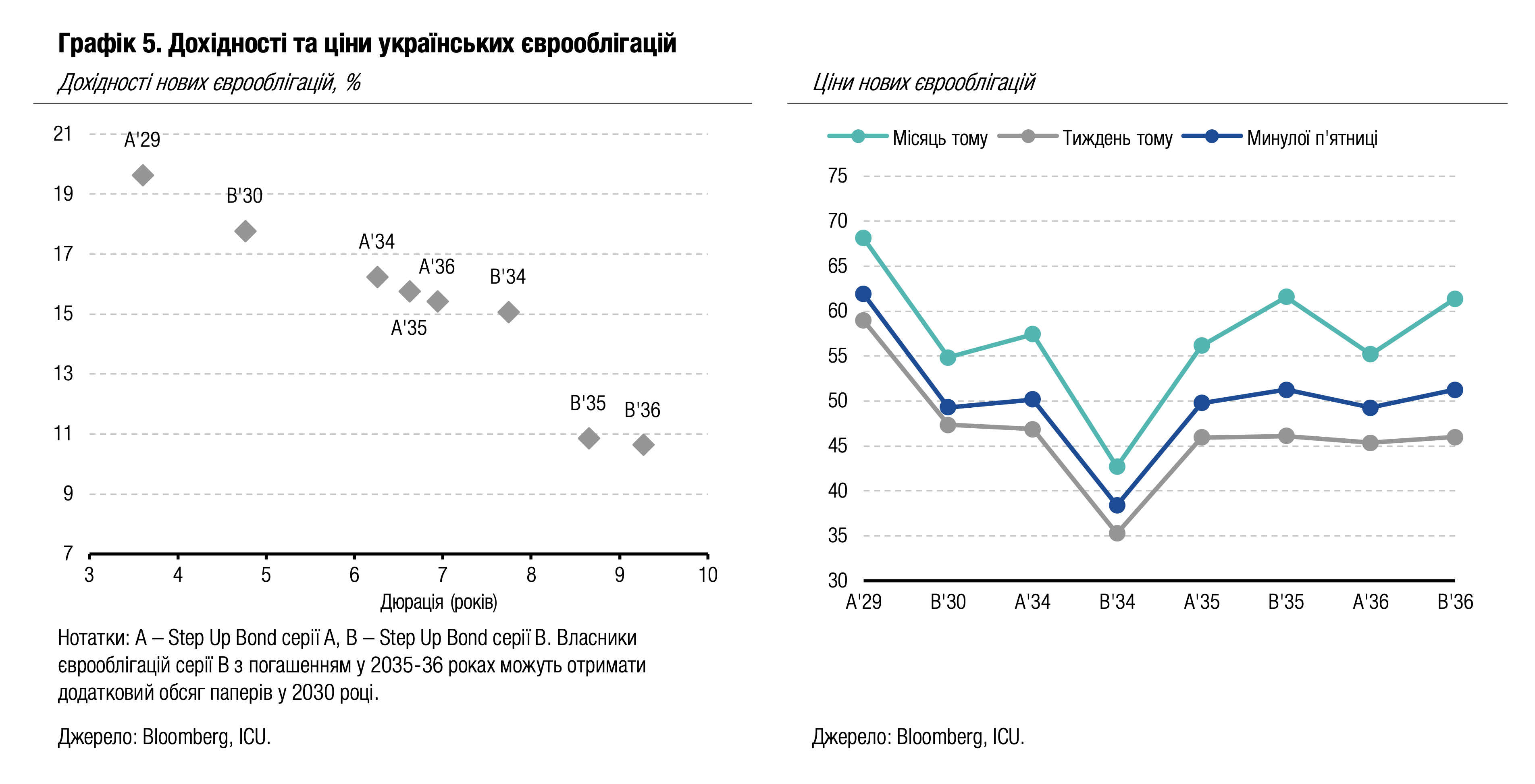

Ціни єврооблігацій зросли минулого тижня, коли стало відомо, що Україна та США підпишуть меморандум щодо угоди про корисні копалини.

Українські єврооблігації подорожчали минулого тижня в середньому на 8%, що дозволило їм повернутися на рівень початку квітня. Найбільше, на понад 11%, подорожчали єврооблігації серії В з погашенням у 2035-36 роках. Ціна ВВП-варантів зросла до 70 центів за долар умовного номіналу, або на понад 12%. Індекс облігацій країн, що розвиваються, зріс минулого тижня на 2.1%.

Погляд ICU: Минулої середи стало відомо, що Україна та США підпишуть меморандум стосовно угоди про корисні копалини. Ця новина була минулого тижня визначальною для покращення настрою власників єврооблігацій. Меморандум було підписано у четвер онлайн, а саму угоду може бути підписано цього тижня, і вона потребуватиме ратифікації Верховною Радою України та Конгресом США. Нова редакція документів враховує застереження України в ряді аспектів. Загалом тональність висловлювань і заяв щодо угоди суттєво пом’якшилася, що дало власникам єврооблігацій нові надії на покращення взаємовідносин країн і кращих перспектив мирних переговорів. За відсутності негативних новин ціни єврооблігацій можуть продовжити зростання, зокрема відображаючи покращення сентименту до ринків, що розвиваються.

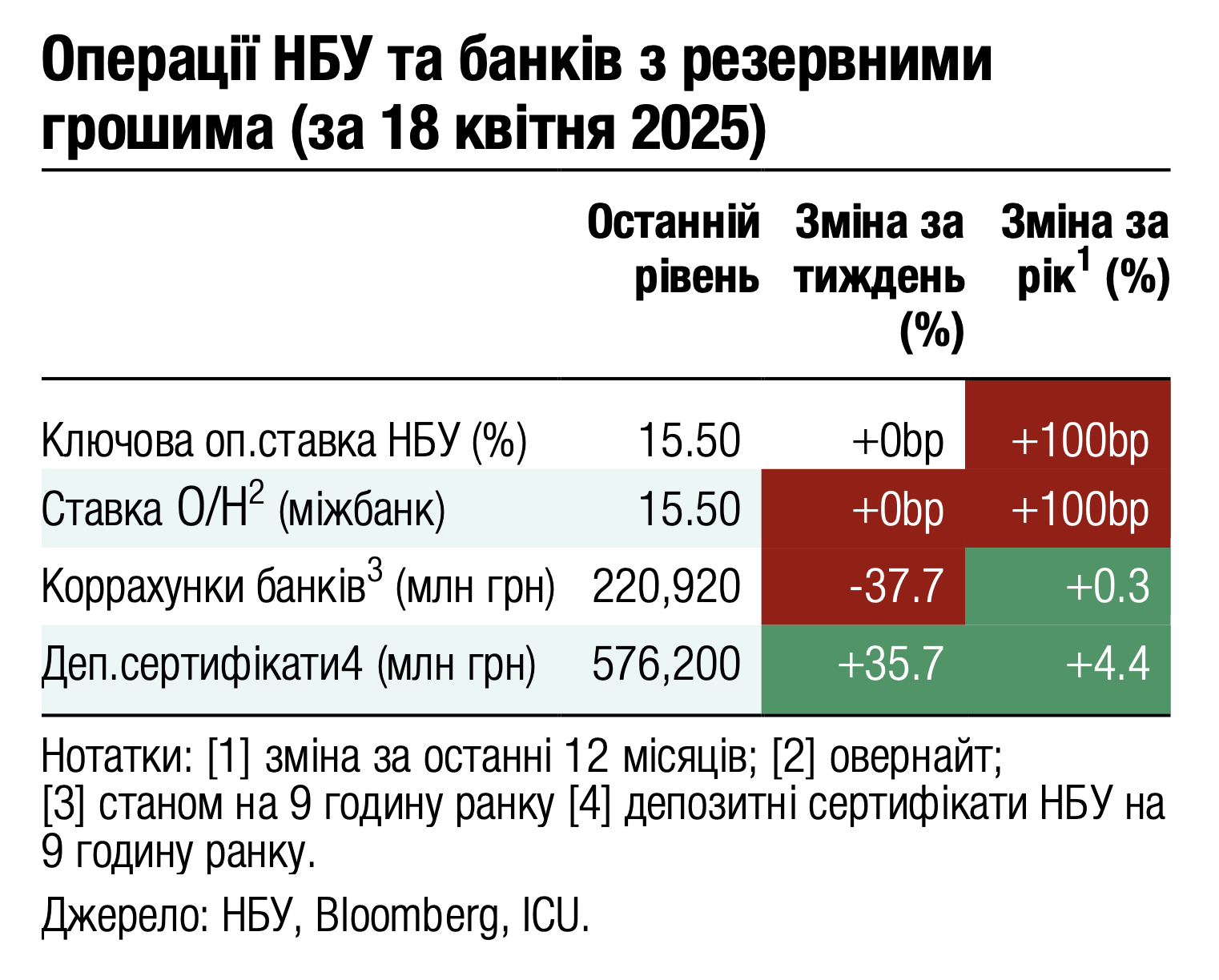

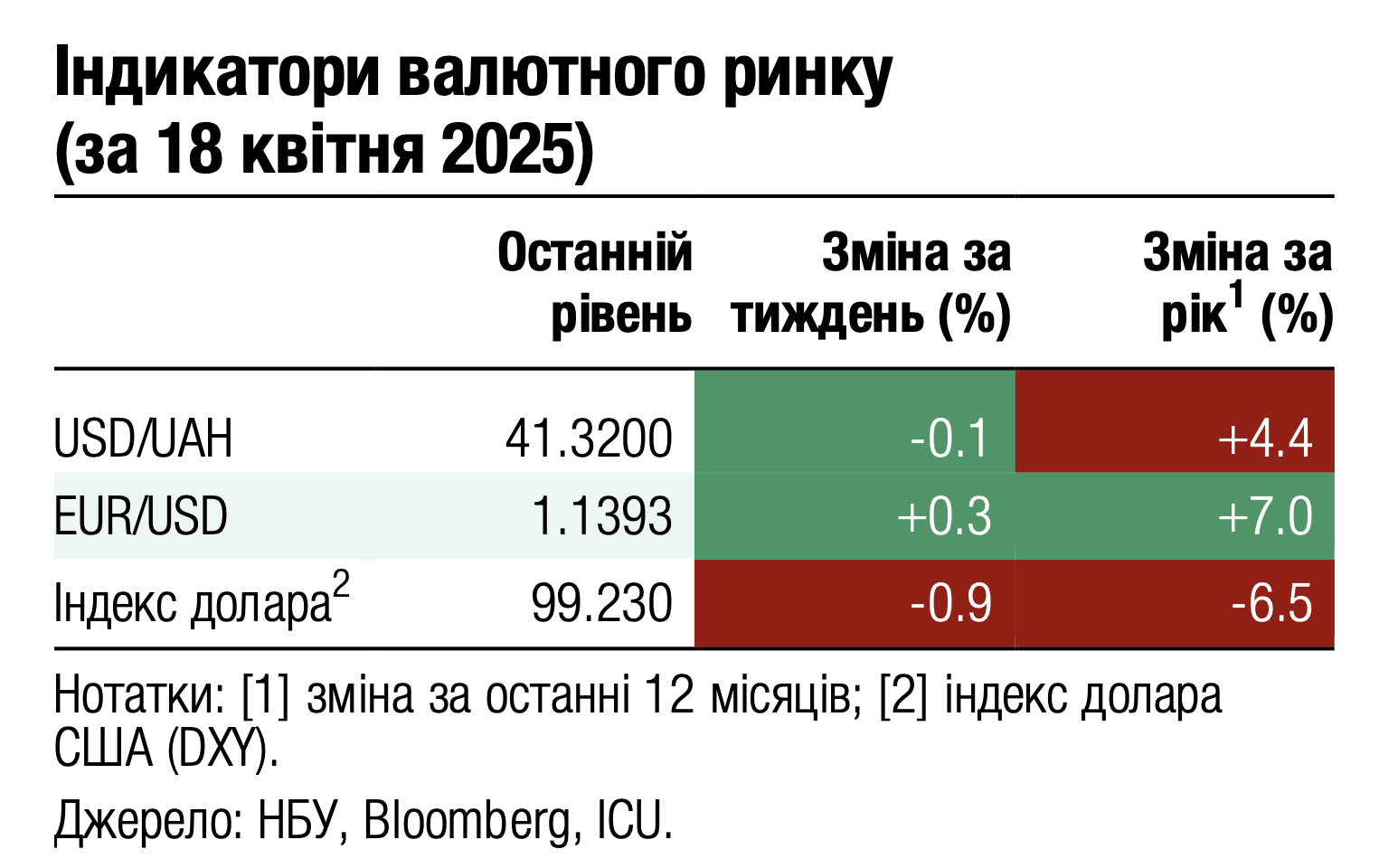

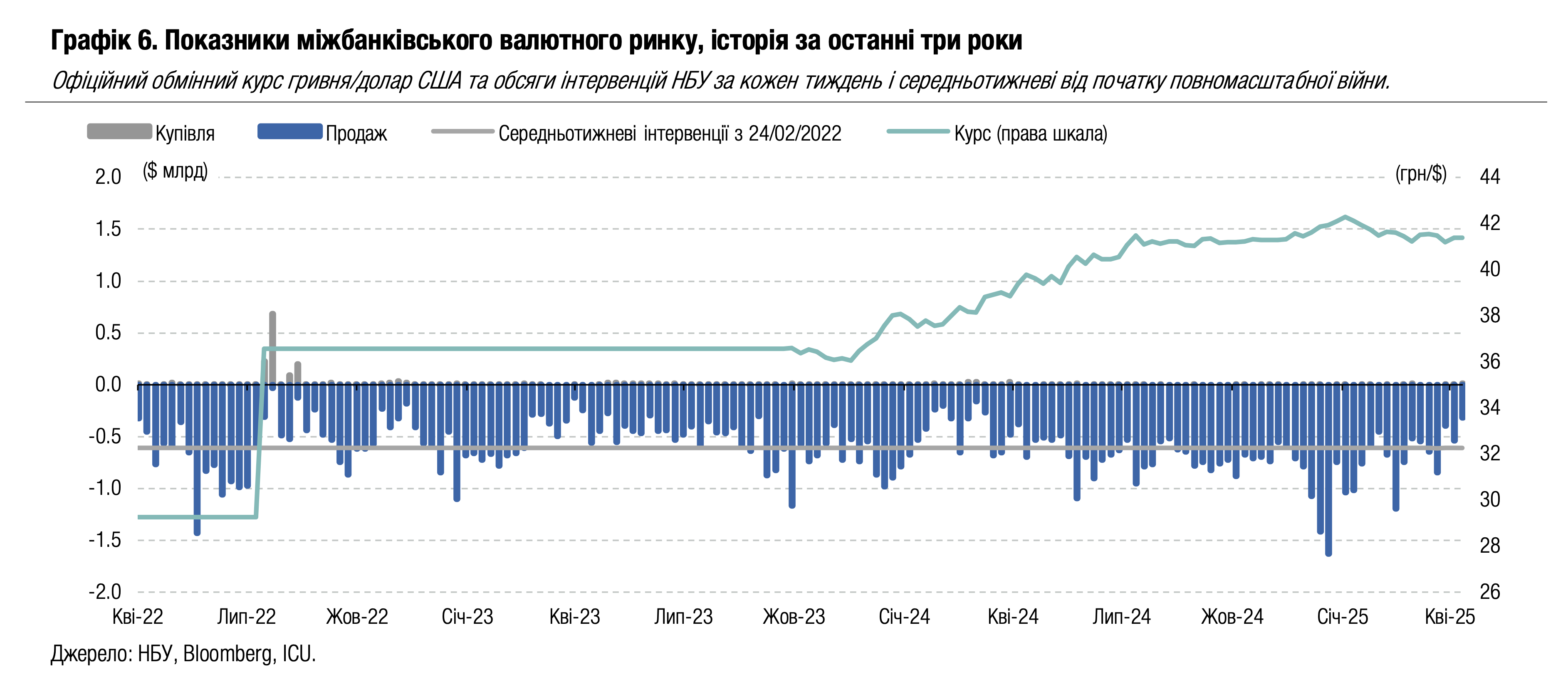

FX: НБУ зменшив інтервенції без ослаблення гривні

Національний банк зменшив інтервенції майже удвічі, зберігаючи курс гривні до долара США незмінним та незначно ослабивши гривню відносно євро.

Дефіцит валюти різко зменшився минулого тижня завдяки меншому попиту на валюту. Чиста купівля валюти скоротилася майже на третину до $185 млн. У роздрібному сегменті вперше з серпня 2023 року продаж валюти перевищив купівлю, і населення продало на $32 млн більше, ніж купило. Продаж валюти переважав як у готівковому, так і безготівковому сегментах. Тож у підсумку загальний дефіцит валюти на ринку зменшився на 57% до $153 млн.

НБУ скористався зниженням дефіциту валюти і зменшив інтервенції на 41% до $314 млн, зберігши курс гривні до долара США на рівні 41.39 грн/$. Однак, через подальше зростання вартості євро відносно долара послабив офіційний курс гривні до євро на 0.2% до чергового максимуму - 47.03 грн/євро.

Погляд ICU: Передсвятковий тиждень відзначився зменшенням активності бізнес-покупців валюти та збільшенням продажу валюти населенням у переддень Великодня. Саме тому відбулося значне зниження дефіциту валюти, що й посприяло зменшенню інтервенцій без суттєвого впливу на курс гривні. За таких умов НБУ має ще менше причин для переходу до поступового ослаблення гривні і за більшої міжнародної допомоги може зберігати курс близьким до поточного рівня ще тривалий час.

Економіка: Більша міжнародна допомога додає час для адаптації економіки

Завдяки збільшеній міжнародній допомозі Україна отримала додатковий час для зниження зовнішніх дисбалансів.

Ключові тези нового макроекономічного огляду, опублікованого 17 квітня, наведено нижче.

Українська економіка збавила темпи та перейшла в режим повільного зростання з 3кв24, і шанси на значне прискорення відновлення дуже низькі. Потреба поступово скорочувати фіскальний дефіцит та, відповідно, державні видатки буде суттєво обмежувати економічне зростання в майбутньому. Ми очікуємо зростання економіки на 3% у цьому та наступному роках завдяки відновленню споживання домогосподарств та вищому врожаю.

Річна інфляція почне різко сповільнюватися з червня через ефекти минулорічної високої бази та вищу пропозицію агропродукції. Ми вбачаємо сповільнення споживчих цін до 7-8% наприкінці року завдяки певному сповільненню споживчого попиту, відносно стабільному курсу гривні та здешевленню продуктів харчування. НБУ буде зберігати облікову ставку на поточному рівні до вересня, а потім, імовірно, знизить її тричі по 50 б.п. до кінця року.

Переглянутий прогноз надходження зовнішньої фінансової допомоги, який розкрито в меморандумі МВФ, – це значний позитив для України. Пакет фінансової допомоги збільшено на $15 млрд порівняно з грудневим планом, а надходження коштів буде більшою мірою зміщено на 2025 рік. Україна отримає понад $50 млрд цьогоріч, тож резерви НБУ різко зростуть, а центральний банк матиме більше ресурсів, щоб підтримувати курс гривні. Тож ми підвищуємо прогноз курсу гривні наприкінці 2025 року до 43.5 грн/$. Збільшення пакету допомоги дає Україні більше часу, щоб знизити дисбаланси зовнішніх рахунків. Якщо обсяги зовнішньої допомоги в майбутньому різко скоротяться, то НБУ змушений буде вдатися до різкого послаблення гривні.

Дефіцит державного бюджету цьогоріч буде майже повністю профінансовано зовнішньою допомогою, хоча плани з видатків можуть бути збільшені в 3кв25. Проте джерела фінансування дефіциту бюджету у 2026 році наразі не є достатніми.

Наші прогнози базуються на припущенні, що баланс безпекових ризиків залишиться практично незмінним у наступні 12 місяців. За нашими очікуваннями, навіть якщо найближчим часом буде досягнуто угоди про припинення вогню, інтенсивність бойових дій на лінії фронту та обстрілів інфраструктури не знизиться кардинально. Бізнесу та домогосподарствам доведеться жити та працювати в умовах невизначеності, що впливатиме на їхні настрої та споживчі/інвестиційні рішення.

Економіка: Облікову ставку залишили без змін

Регулятор зупинив цикл посилення політики та прогнозує зниження ставки у вересні.

Попри прискорення інфляції — у березні вона сягнула 14.6% р/р — та очікування подальшого підвищення, НБУ залишився вірним раніше озвученому плану та утримався від жорсткішої монетарної політики. Таким чином облікова ставка залишилася 15.5%, а сумарне підвищення становить 250 б.п. У новому макропрогнозі передбачено менш стрімке зниження ставки — нова траєкторія ставки буде на 50–100 б.п. Вищою, ніж очікувалося у січні.

Погляд ICU: Навіть оновлений, більш консервативний прогноз передбачає досить агресивне пом’якшення — на 250 б.п. до кінця року. На нашу думку, регулятор змушений буде діяти обережніше: зростатимуть ризики девальвації гривні, а НБУ прагнутиме зберегти привабливість гривневих активів. Тож ми очікуємо загальне зниження на 150 б.п. до 14% на кінець 2025 року.