|  |

|  |

Ринки: ФРС сигналізує про можливе зниження ставок у вересні

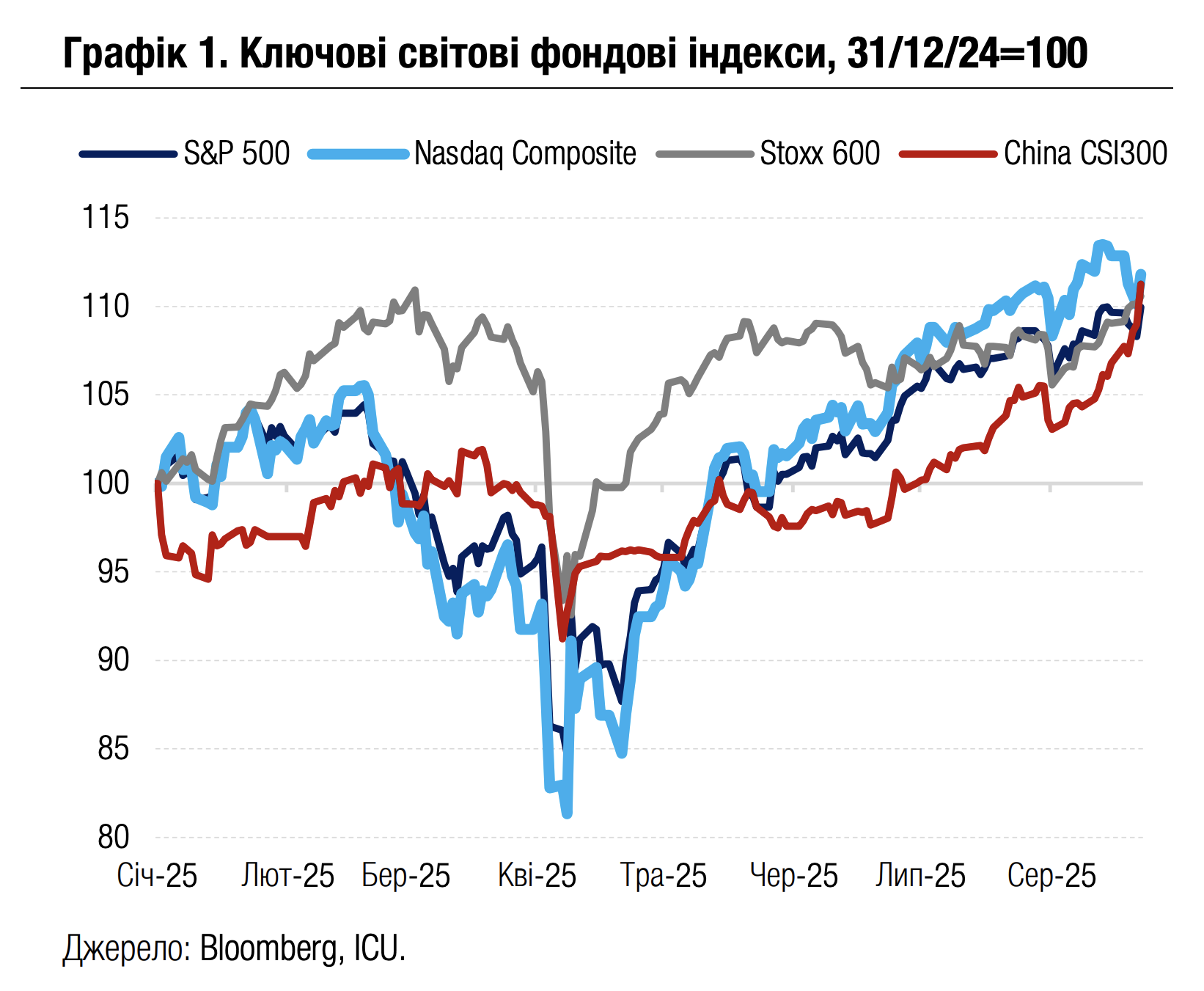

Малоочікуване пом’якшення риторики голови ФРС Джерома Пауелла на форумі в Джексон Хоулі наприкінці минулого тижня допомогло розвернути цінову динаміку акцій угору й укріпило вартість облігацій.

Пауелл натякнув на можливе рішення ФРС знизити ставки у вересні, водночас зазначив, що воно буде залежати від звітів про зайнятість та інфляцію, які будуть оприлюднені напередодні засідання центрального банку. Він також заявив, що таке рішення може бути прийнятим на тлі зростання ризиків послаблення ринку зайнятості. Такі «голубині» сигнали були надіслані на тлі тривалого сильного тиску на голову ФРС з боку президента Дональда Трампа, який неодноразово закликав ФРС суттєво знизити ставки. Минулого тижня ситуація навколо ФРС стала ще більш напруженою після погроз Трампа звільнити одну з членів Ради керівників.

Тим часом оприлюднений протокол липневого засідання ФРС показав, що переважна більшість керівництва була найбільш занепокоєна ризиками прискорення інфляції, що й призвело до рішення залишити ставки незмінними. Відтак знервованість учасників ринку напередодні форуму у Джексон Хоулі посилювалася в очікуванні подальших жорстких сигналів від ФРС, і це негативно позначилось перш за все на котируваннях акцій. Додатковий тиск на акції спричинили негативні сигнали від квартальних фінансових звітів провідних ритейлерів США Walmart і Target, а також скорочення позицій в акціях провідних американських IT-компаній, які все більше інвесторів вважають переоціненими.

Виступ Пауелла спричинив ралі на ринках, і завдяки цьому американські фондові індекси відновили майже всі втрати, понесені в попередні дні: за підсумками тижня S&P 500 додав 0.3%, а Nasdaq 100 знизився лише на 0.9%. Також укріпилася вартість облігацій: зокрема, дохідності десятирічних казначейських облігацій США знизились за тиждень на 6 б.п. до 4.25%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, підріс за тиждень на 0.1%.

Водночас ринки слабко реагували на зустріч Дональда Трампа з Володимиром Зеленським і європейськими лідерами у Вашингтоні, а також на загальну активізацію зусиль країн Заходу з мирного врегулювання війни в Україні. Натомість оцінка ринками ймовірності близького миру протягом тижня погіршувалась, що зокрема сприяло зростанню цін на природний газ у Європі (+8% за тиждень), а також цін на нафту (+3%).

|  |

Погляд ICU: Пом’якшення риторики голови ФРС призвело до того, що ринки знову вважають майже стовідсотковою ймовірність зниження ставок ФРС на 25 б.п. у вересні і в цілому на 50 б.п. до кінця року. Утім, ризики прискорення інфляції в США залишаються високими й не гарантують, що цикл зниження ставок продовжиться у 2026 р., як того очікують ринки. Можливе збільшення впливу адміністрації Трампа на ФРС по закінченню терміну Пауелла на посту голови ФРС наступного травня також навряд чи прискорить зниження ставок. Адже в цьому випадку страхи інфляції на ринку тільки посиляться, що негативно вплине на вартість довгострокових казначейських облігацій.

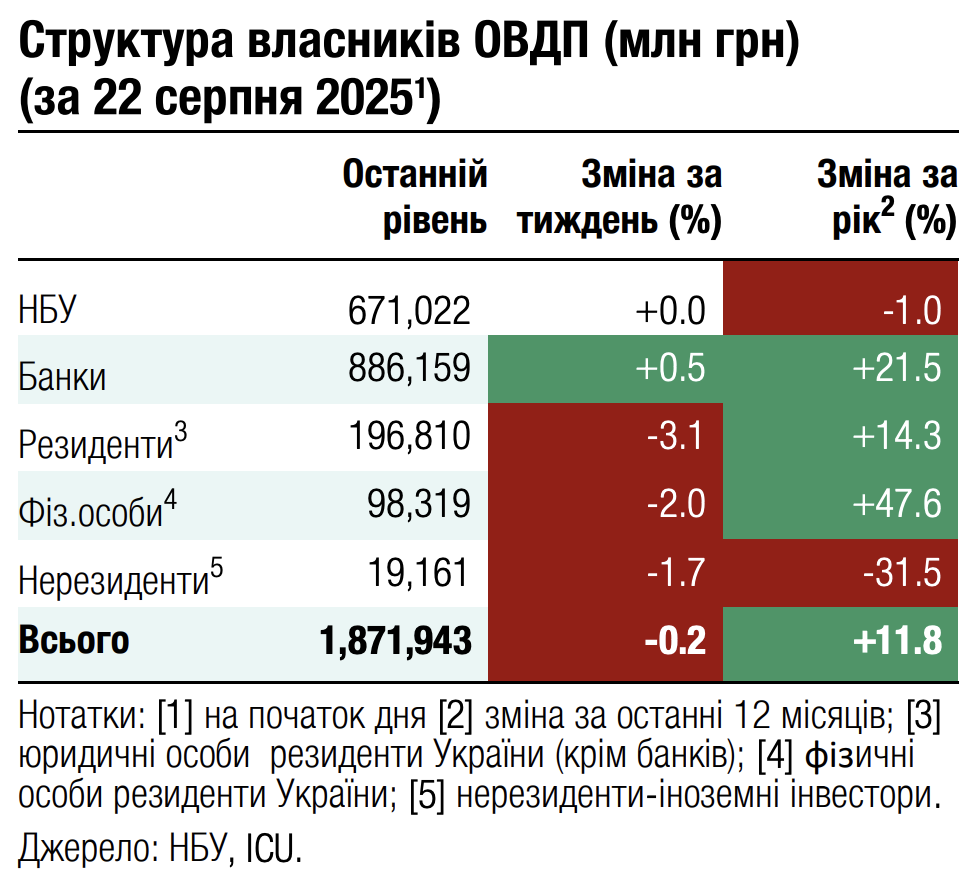

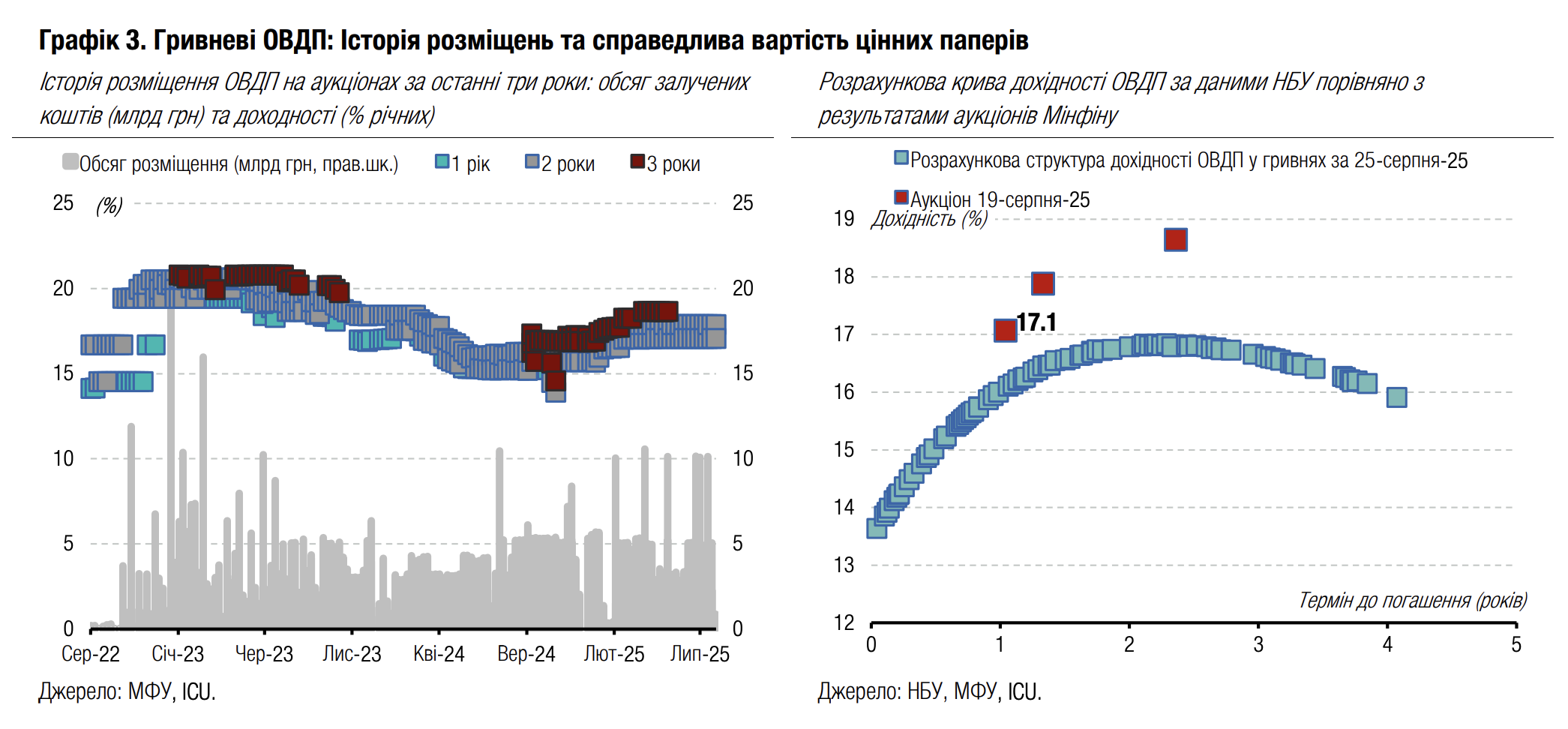

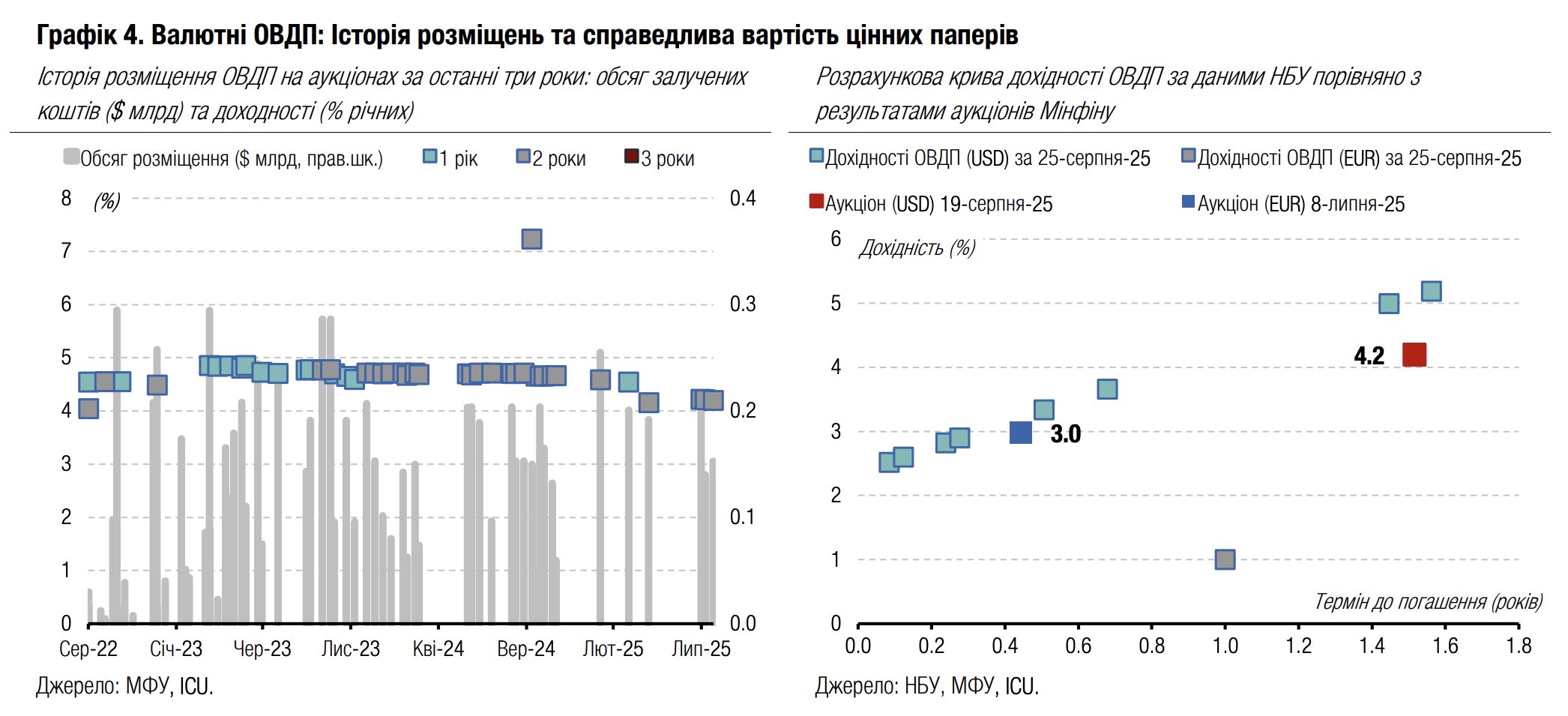

Облігації: Мінфін зменшує обсяг валютних ОВДП в обігу

Міністерство фінансів невеликими кроками, але продовжує поступовий рух до зменшення валютних облігацій в обігу.

Наприкінці липня Мінфін погасив $400 млн валютних облігацій, а минулого тижня ще $280 млн. Міністерство планувало розміщувати за цей час номіновані в доларах облігації чотири рази, але фактично розміщувало менші обсяги паперів, ніж погашало. Так, наприкінці липня та на початку серпня Мінфін продав валютних облігацій на $352 млн, а минулого тижня ще $150 млн. Завтра міністерство розміщуватиме лише $100 млн валютних облігацій.

Отже, міністерство поступово зменшує обсяг валютних облігацій в обігу, і з урахуванням облігацій, які будуть розміщені завтра, темп скорочення обсягу всіх валютних ОВДП в обігу від початку року становитиме понад 13%.

Погляд ICU: Міністерство фінансів продовжує зберігати загальну тенденцію до зменшення обсягу валютних облігацій в обігу досить високим темпом. Ми очікуємо, що міністерство продовжить стимулювати зміщення фокусу інвесторів на гривневі облігації, зберігаючи дохідності гривневих ОВДП на привабливому рівні та зменшуючи пропозицію валютних інструментів.

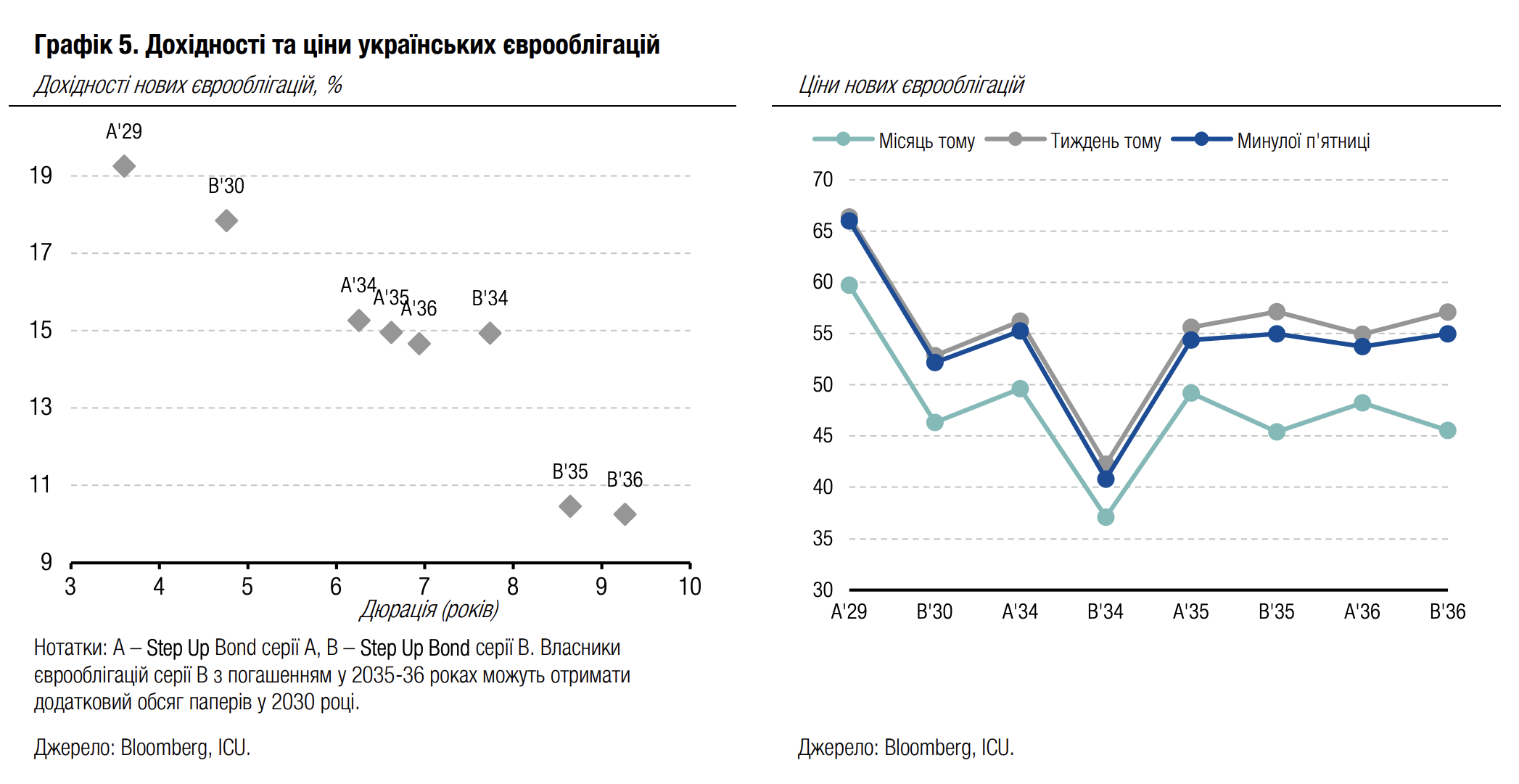

Облігації: Оптимізм власників єврооблігацій знову тане

Спроби зупинити війну дипломатичними зусиллями розтягуються в часі, що має негативний вплив на загальний сентимент до українських єврооблігацій. Водночас чутки про можливу нову пропозицію Мінфіну щодо реструктуризації ВВП-варантів збільшили інтерес до них.

Зустріч президента США Д.Трампа з президентом росії та візит президента України до США минулого понеділка загалом не виправдали сподівань. Ультимативні вимоги росії очікувано виявилися неприйнятними, тож Україна і її європейські союзники й надалі намагаються схилити США до більш рішучих дій для спонукання росії до миру.

Позитивна реакція власників єврооблігацій виявилася передчасною. Тож після досягнення пікових значень у вівторок ціни єврооблігацій незначно знизилися минулого тижня, загалом менш ніж на 3%.

Ціни ВВП-варантів минулого вівторка також досягли максимуму ціни з кінця березня, майже 79 центів за долар умовного номіналу. Але знижувалися значно повільніше, ніж дешевшали єврооблігації. Тож за підсумками тижня залишилися ще майже на 1% дорожчими, ніж у попередню п'ятницю, на рівні 78 центів за долар умовного номіналу.

Погляд ICU: Ми очікуємо, що дипломатичні зусилля для припинення війни продовжаться. Однак особливого прориву в переговорах найближчим часом очікувати не варто, оскільки росія не поспішатиме домовлятися про мирний договір без додаткового тиску з боку США. Тож ціни єврооблігацій можуть продовжити незначне, але поступове зниження.

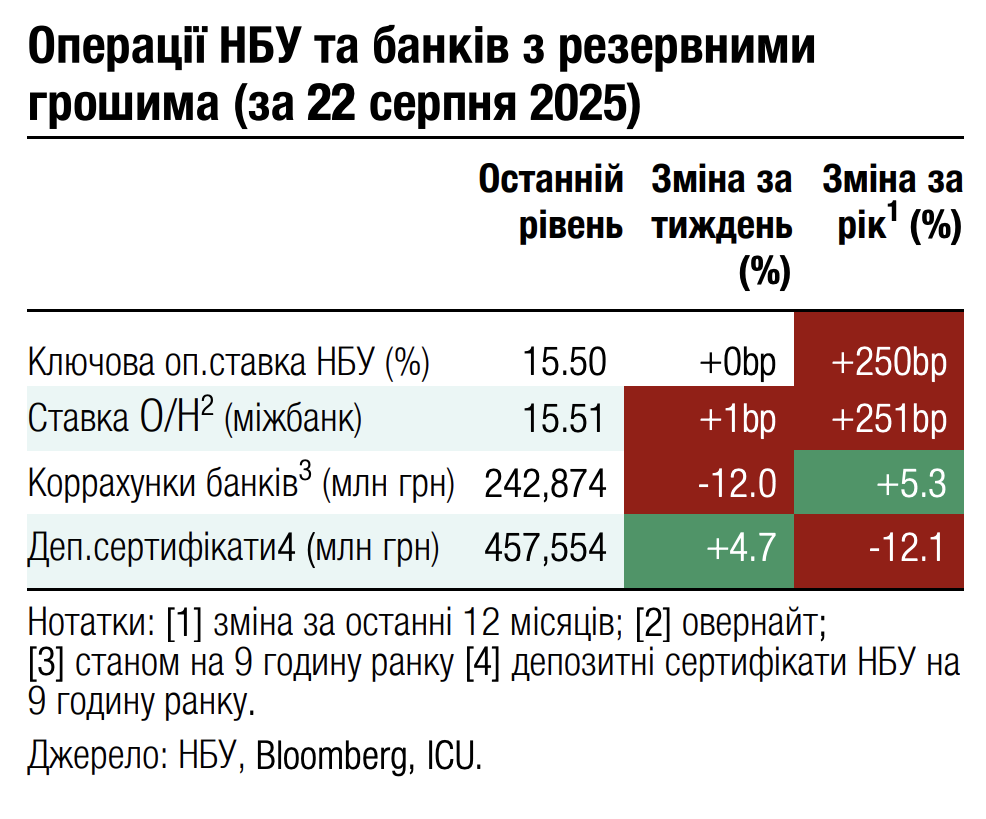

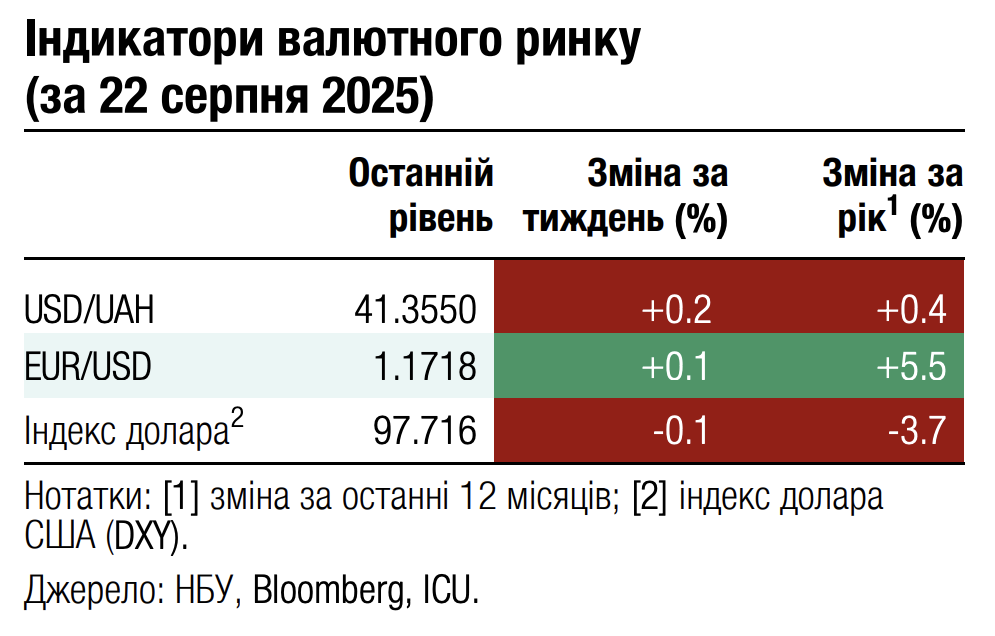

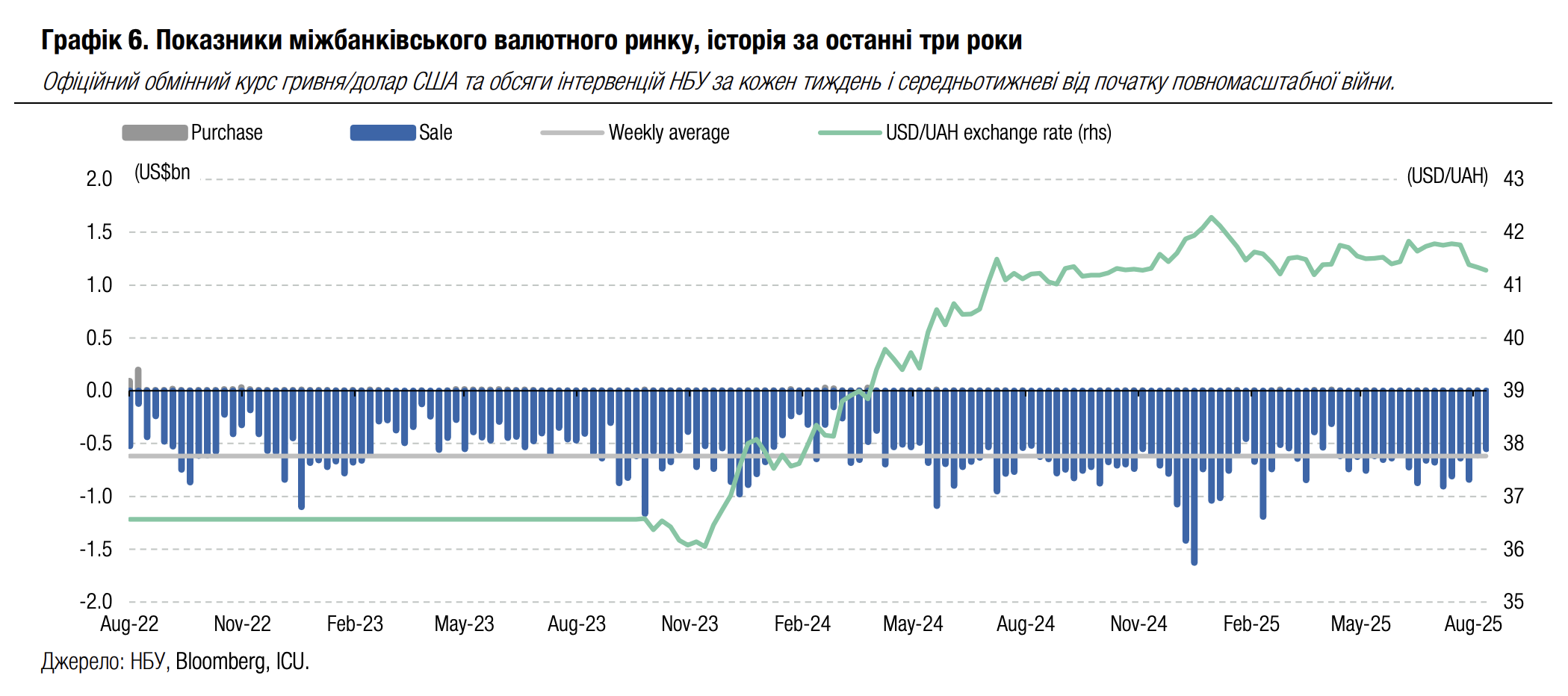

FX: НБУ продовжив посилювати гривню

НБУ ще більше посилив гривню минулого тижня, зменшуючи обсяг інтервенцій на тлі відносно стабільного дефіциту валюти на ринку.

Національний банк продовжив посилювати гривню минулого тижня: у четвер встановив офіційний курс гривні до долара США на рівні 41.22 грн/$ та незначно послабив його в п'ятницю до 41.28 грн/$. Ці рівні є черговим максимумом за чотири місяці.

Дефіцит валюти на ринку зменшився несуттєво, на 8% до $301 млн. Тож щоб задовольнити його та підтримати міцність гривні, НБУ продав за тиждень із резервів $551 млн, що на 9% менше від інтервенцій попереднього тижня, а також нижче середньотижневого обсягу інтервенцій від початку повномасштабної війни.

Погляд ICU: Посилення гривні та утримання обмінного курсу на поточному рівні виглядає свідомим рішенням НБУ. Цілком можливо, НБУ восени дозволятиме трохи більшу амплітуду коливань курсу гривні, щоб згодом перейти до його подальшого помірного ослаблення.