|  |

|  |

Ринки: Нервозність ринків через торгову політику США посилюється

Минулого тижня нова низка суперечливих рішень адміністрації США в торговій політиці посилила свій деструктивний вплив на настрої і спричинила чергову хвилю розпродажів у більшості сегментів фінансових ринків.

Минулого вівторка 25% мита США на імпортні товари з Канади й Мексики, а також додаткові 10% мита на китайські товари вступили в дію. Китай та Канада у свою чергу відповіли введенням додаткових мит на товари зі США, тоді як Мексика також заявила про плани зробити це найближчим часом. Проте вже наступного дня Дональд Трамп звільнив від нових мит канадську й мексиканську автомобільну продукцію. А ще через день президент США відклав введення нових мит на всі товари обох країн на один місяць. Утім, замість полегшення, розпродажі активів на ринках тільки посилились.

Тим часом продовжували надходити сигнали про подальше охолодження американської економіки. Дані про зайнятість у США за лютий показали, що кількість нових робочих місць виявилася менше, ніж очікувалось, тоді як рівень безробіття підріс до 4.1% з 4.0% у січні. У результаті посилились очікування більшого зниження ставок, і наприкінці тижня ф’ючерсні котирування передбачали сумарне зниження ставок за 2025 р. на 69 б.п. у порівнянні з 50 б.п. тиждень тому. Згодом голова ФРС Джером Пауелл заявив, що американська економіка перебуває в непоганій формі, і що центральний банк не поспішатиме зі зниженням ставок. Відтак настрої на ринках акцій після початкової негативної реакції на дані зайнятості дещо поліпшились.

|  |

Утім, це не завадило провідним фондовим індексам США показати найгірше тижневе падіння з вересня минулого року: S&P 500 впав на 3.1%, а Nasdaq 100 – на 3.3%. Вартість казначейських облігацій США за тиждень також знизилась, а дохідності, відповідно, зросли: на 9 б.п. до 4.30% для десятирічних і на 1 б.п. до 4.00% для дворічних інструментів. У цілому ж, за оцінками агенції Bloomberg, загальне тижневе падіння вартості фондів, які інвестують в американські акції, а також у казначейські й корпоративні облігації, склало за тиждень біля 2% - найгірший показник із жовтня 2023 р.

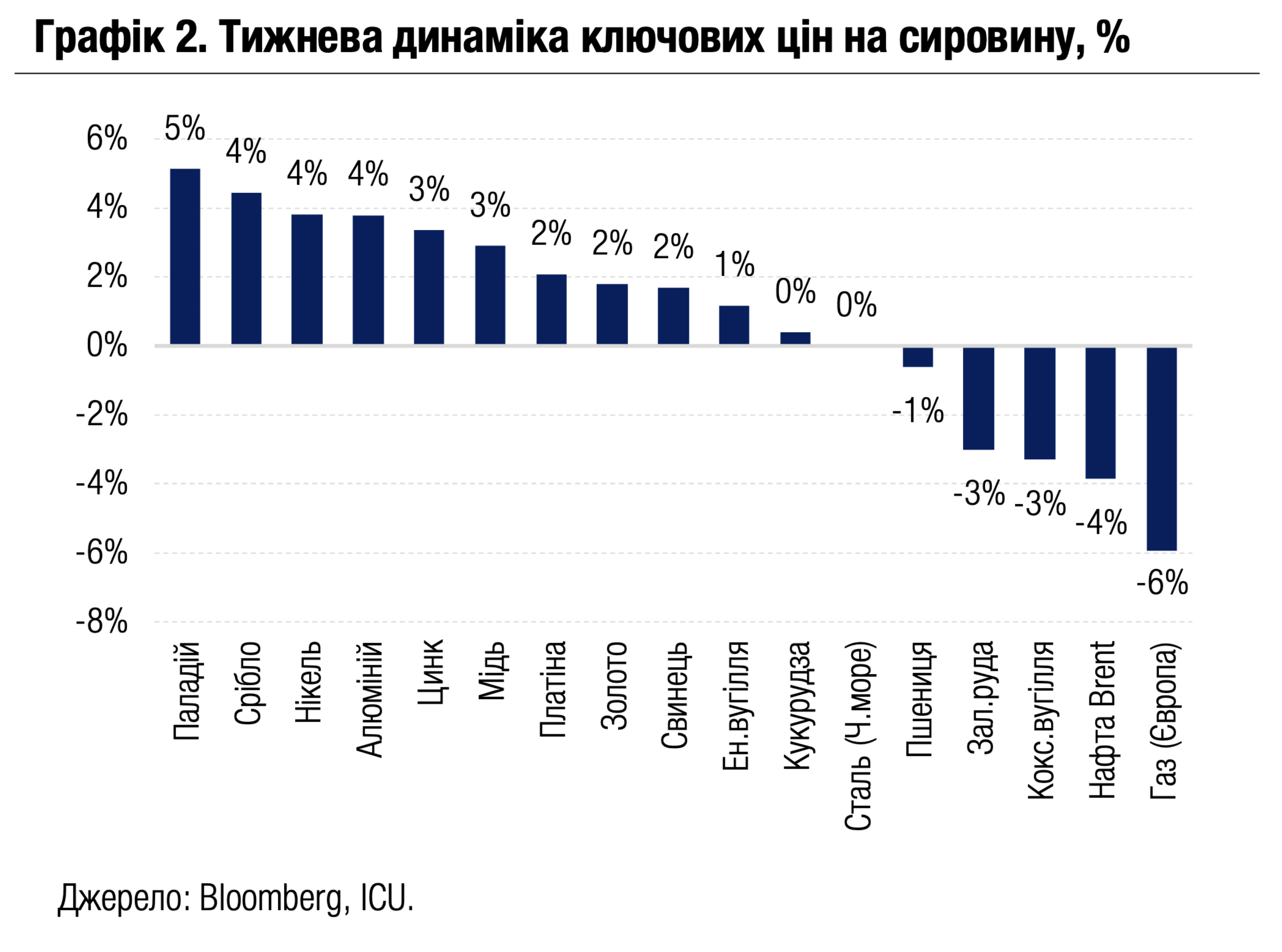

Погіршене сприйняття ризиків знову посилило попит на золото та інші дорогоцінні метали, ціни на які знову опинились у лідерах зростання на ринках сировини минулого тижня. Водночас найбільше за тиждень знизилися ціни на енергоносії. Ціни на нафту перебували під тиском рішення ОПЕК+ щодо поступового збільшення видобутку, а також під тиском загальних очікувань гіршого глобального попиту. Ціни на природний газ у Європі знову впали на тлі весняного потепління та сподівань на збільшення постачань російського газу в результаті мирного врегулювання в Україні.

Погляд ICU:Незважаючи на чергове відкладення підвищення мит для Канади й Мексики, нервозність на ринках посилюється через безладні та різкі дії адміністрації Трампа. До того ж чергове підвищення мит США на китайські товари залишається в силі, і напруженість у відносинах між двома країнами зростає. Непередбачуваність дій США в зовнішній політиці дедалі більше погіршує настрої не тільки інвесторів, але й бізнесу. Це зрештою може нашкодити провідним економікам світу навіть більше, ніж самі підвищення імпортних мит.

Облігації: Резервні ОВДП домінують у розміщеннях

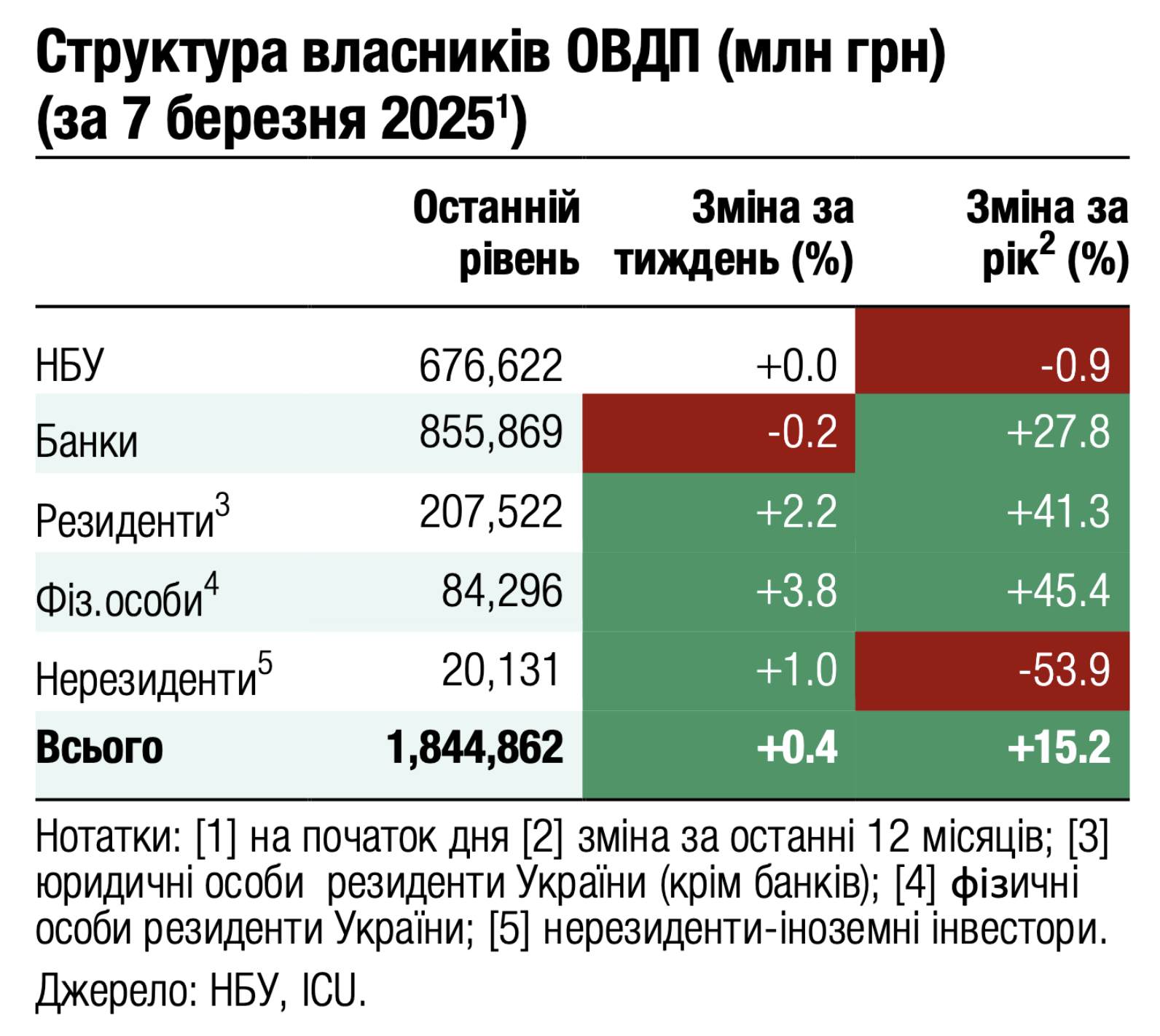

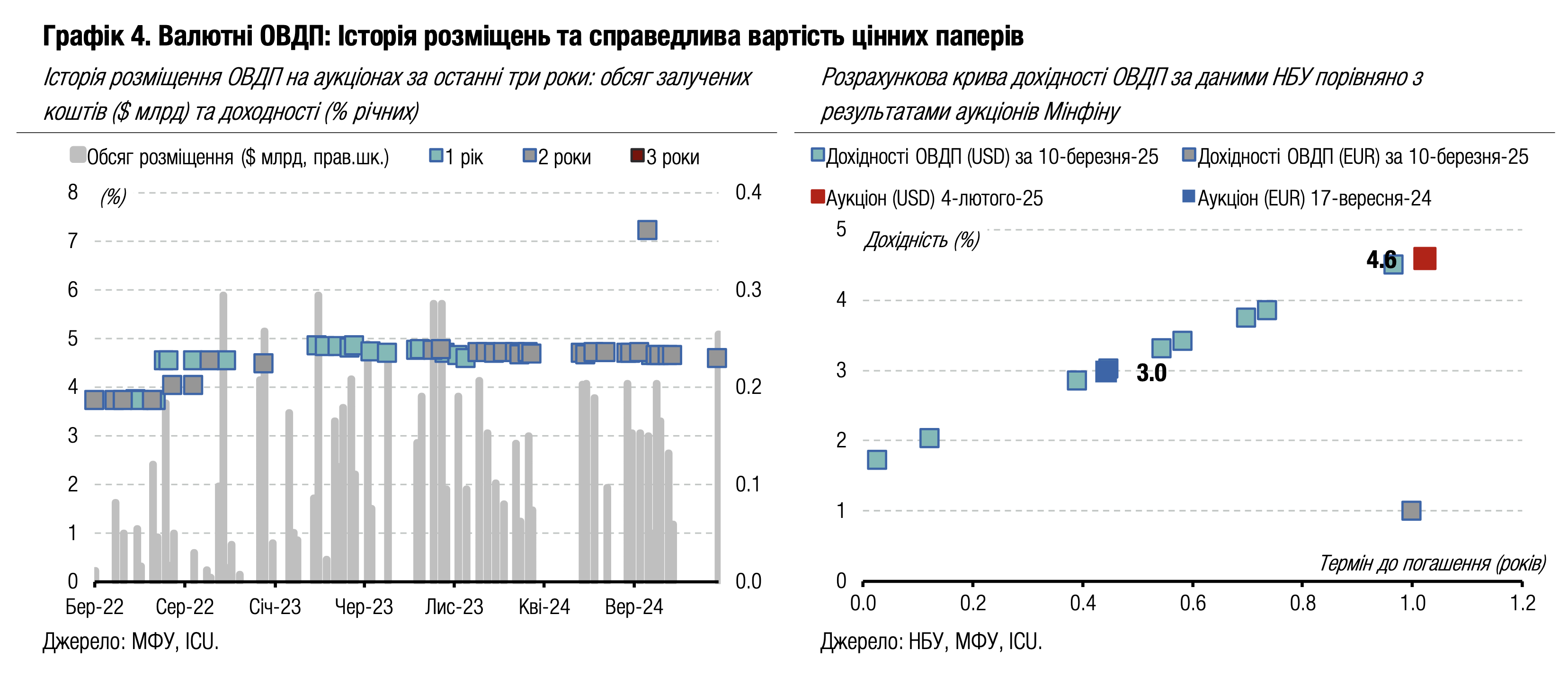

Два тижні поспіль переважна більшість запозичених Мінфіном коштів була отримана від розміщення резервних облігацій, цього тижня ми очікуємо збереження цієї закономірності.

Первинний аукціон минулого тижня зібрав майже 28 млрд грн заявок, але приніс бюджету неповні 6.7 млрд грн. Два випуски військових ОВДП принесли бюджету 1.6 млрд грн без змін у відсоткових ставках. Водночас резервні облігації (НБУ додав їх у перелік дозволених для покриття частини обов'язкових резервів лише минулої середи з правом використовувати їх відзавтра) зібрали заявок на 26 млрд грн, однак через встановлене обмеження на обсяг розміщення Мінфін залучив лише неповні 5.1 млрд грн. Дохідності резервних облігацій знизилися, але не так різко, як це відбувалося за аналогічними паперами восени. Більше деталей в огляді аукціону.

Активність вторинного ринку трошки зменшилася: загальний обсяг угод склав 14.3 млрд грн, що на 15% менше, ніж в останній тиждень лютого. Частка валютних ОВДП зросла до 19%. Найбільше торгувалися нові резервні облігації, угоди з якими склали 37% загального обсягу торгів. Облігації з погашенням цього року залишилися серед найпопулярніших із 23% у загальному обсязі угод.

Небанківські інвестори суттєво збільшили свої портфелі минулого тижня: юрособи та фізособи відновили портфель до рівня, що був до погашення облігацій у лютому, а нерезиденти збільшили портфель на 1.3% до 20 млрд грн, що на 2.5 млрд грн менше, ніж було перед погашенням облігацій у лютому.

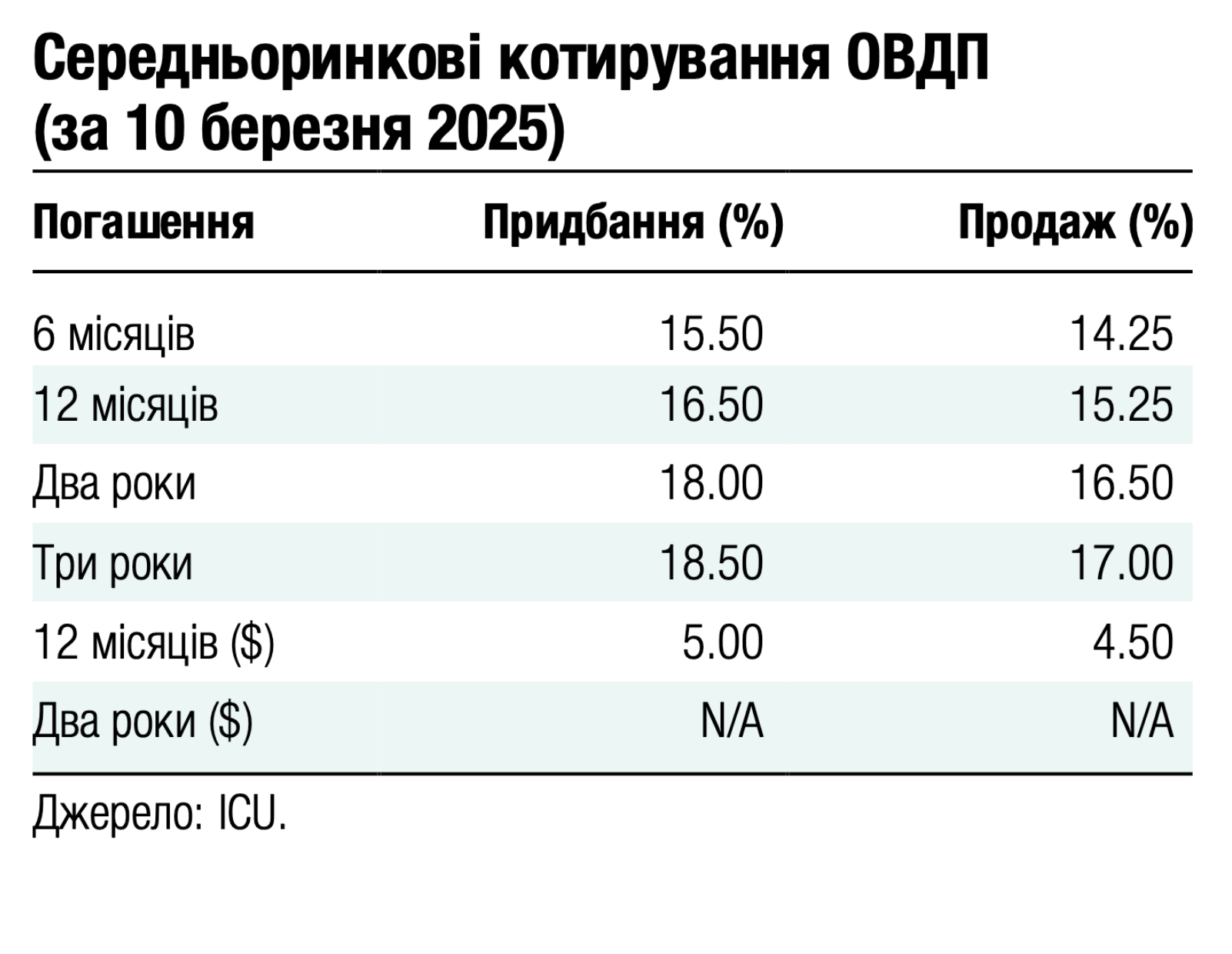

Погляд ICU:Ринок ОВДП залишається сегментованим на дві частини. Банкам цікаві переважно резервні ОВДП для себе та військові облігації для клієнтів. Схоже, що банки поступово продають клієнтам короткі ОВДП, заміщуючи їх новими довгими резервними, хоча й не поспішали змагатися за них на первинному аукціоні в очікуванні підвищення облікової ставки НБУ (див. коментар нижче). Вплив минулотижневого підвищення облікової ставки НБУ на дохідності ОВДП не очевидний. Протягом зими НБУ підвищив облікову ставку сукупно на 150 б.п., проте міністерство підвищило ставки за військовими ОВДП лише на половину від зростання облікової ставки НБУ. Останні аукціони показали, що підвищення дохідності на ОВДП не розігріло попит на військові облігації, тож Мінфін цього разу може обрати тактику збереження дохідності ОВДП на поточному рівні, а в разі гострої потреби в залученнях пропонувати ринку резервні ОВДП. Однак, ми не відкидаємо, що Мінфін може погодитися на підвищення ставок за наявності, якщо банки просигналізують про готовність інвестувати за вищими ставками.

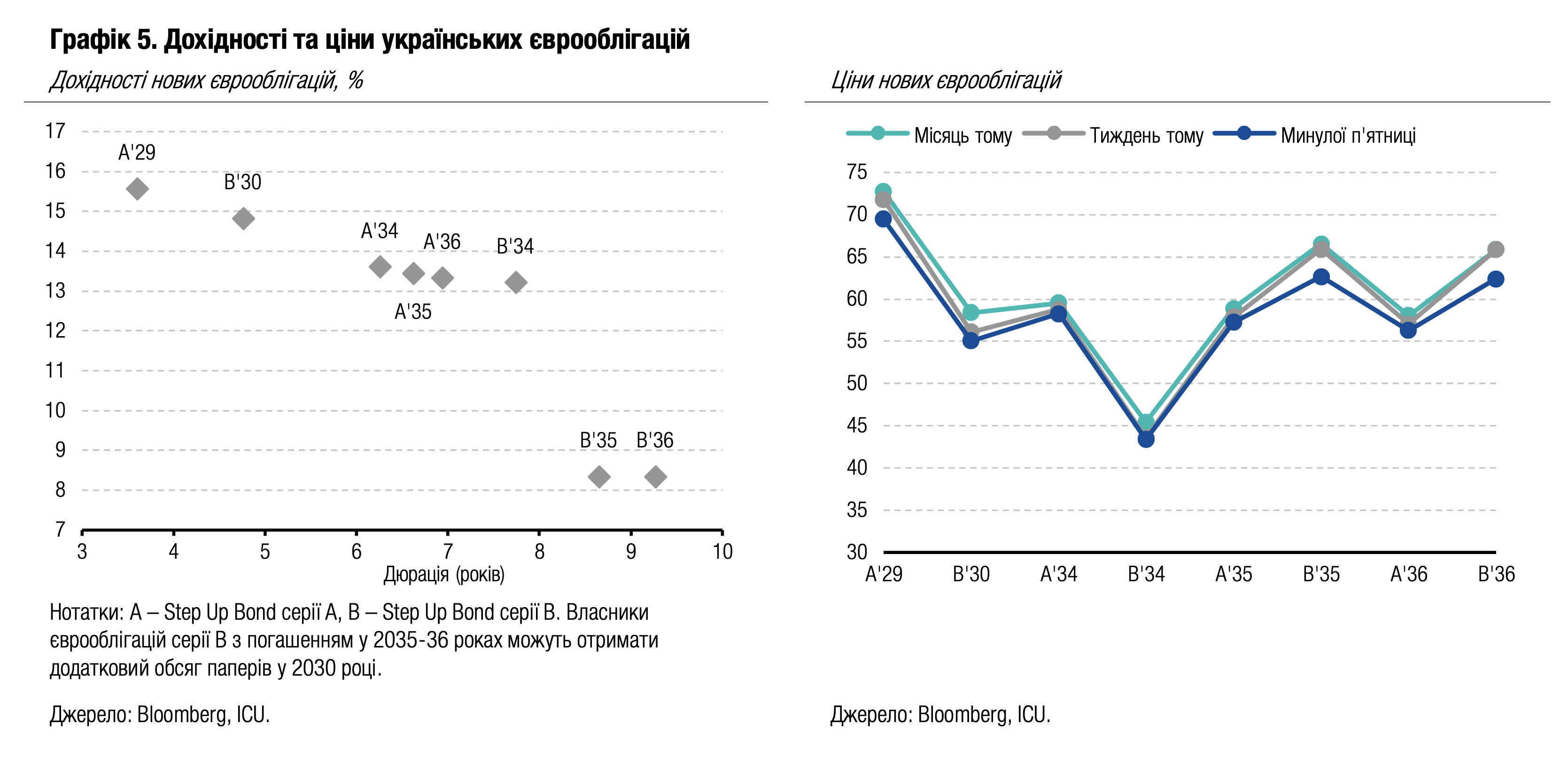

Облігації: Ринок єврооблігацій нервово реагує на тиск США

Минулого тижня ринки продовжували перетравлювати конфлікт президентів України та США й нові заяви з обох сторін, а також нові заяви європейських лідерів та саміт ЄС.

Тиждень розпочався з різнопланових заяв як українських, так й американських посадовців, але вже у вівторок, після публічного звернення Президента України і його цитування Президентом США, градус напруги поступово зменшувався. Заяви Президента Франції та підсумкова заява після саміту ЄС, що відбувся в четвер, додали надії на збереження високого рівня військової підтримки навіть без участі США. Вони змогли частково компенсувати негативний вплив висловлювань спецпредставника Трампа по Україні Кіта Келлога, що США активно тиснутимуть на Україну, щоб спонукати до переговорів. На додачу в п'ятницю Д.Трамп заявив, що може ввести додаткові санкції проти росії, якщо вона не бажатиме припинення вогню.

На цьому тлі ціни на єврооблігації залишалися вкрай волатильними, загалом вартість паперів знизилася – приблизно на 2.4% протягом тижня. ВВП-варанти втратили минулого тижня ще 3%, подешевшавши нижче 81 цента за долар умовного номіналу. Індекс облігацій країн, що розвиваються, за минулий тиждень знизився на 0.7%.

Погляд ICU:Ринки чутливо реагують на всі заяви та події навколо процесу переговорів про припинення вогню – як позитивні, так і негативні. Однак процес далі заяв не рухається, тож він очевидно затягується, що починає непокоїти інвесторів. Цього тижня ключовою новиною може стати розкриття змісту мирного плану від США за результатами переговорів у Саудівській Аравії. Він навряд чи буде повною мірою відповідати інтересам України, проте може бути позитивно сприйнятий приватними інвесторами. Тож ми очікуємо, що різкого падіння цін не відбуватиметься, як і не очікуємо причин для чергового ралі. Волатильність на ринку єврооблігацій зберігатиметься з можливим поступовим зниженням цін за відсутності значних позитивних новин. Ціни варантів знизилися, вочевидь, після чергових контактів Мінфіну з тримачами паперів. Переговори про реструктуризацію варантів можуть затягнутися, і чіткі обриси компромісу можуть з’явитися вже в останні дні перед дедлайном для початку процесу реструктуризації.

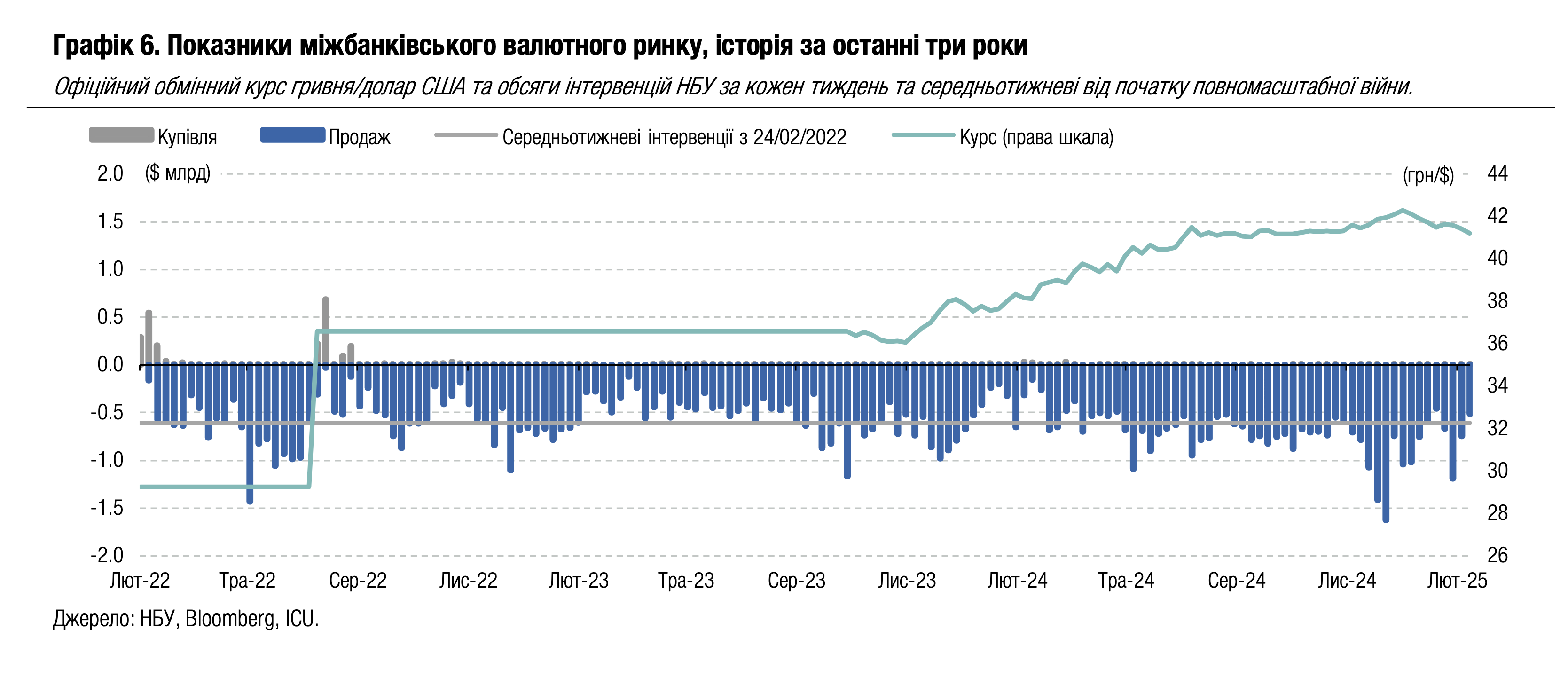

FX: НБУ ще більше укріплює гривню

Минулого тижня НБУ посилив гривню до нового рекорду цього року та зменшив інтервенції з продажу валюти до $514 млн.

Дефіцит валюти продовжив зменшуватися. Загалом чиста купівля валюти зменшилася на 16% до $417млн. Визначальним було зменшення дефіциту валюти на міжбанківському ринку майже удвічі до $183млн. Водночас у роздрібному сегменті, типово для початку місяця, чиста купівля валюти зросла на 71% до $235млн.

З огляду на дещо менші дисбаланси, НБУ продав із резервів $514 млн, що на 31% менше від попереднього тижня. Цей обсяг значно нижче від середньотижневого обсягу інтервенцій із продажу валюти за період повномасштабної війни.

Одночасно зі зменшенням інтервенцій НБУ не оминув можливості посилити гривню ще більше – офіційний курс гривні укріпився за минулий тиждень на 0.5% до 41.21 грн/$, максимуму з жовтня минулого року. Готівкова вартість долара США в системно важливих банках за підсумками тижня зменшилася до 41-41.5 грн/$, або майже на 0.7% за тиждень.

Погляд ICU:Національний банк зберігає курс гривні міцним, попри збереження значних дисбалансів на валютному ринку. Імовірно, така політика НБУ підкріплена впевненістю в тому, що надходження зовнішньої фінансової допомоги будуть залишатися значними протягом тривалого періоду, тож зовнішні дисбаланси без проблем будуть компенсовані грантами та кредитами від партнерів України. Утім, такий підхід робить економіку вкрай вразливою до можливих негативних подій, і навряд чи політика міцної гривні є виправданою. Тож ми очікуємо переходу НБУ до поступового послаблення курсу.

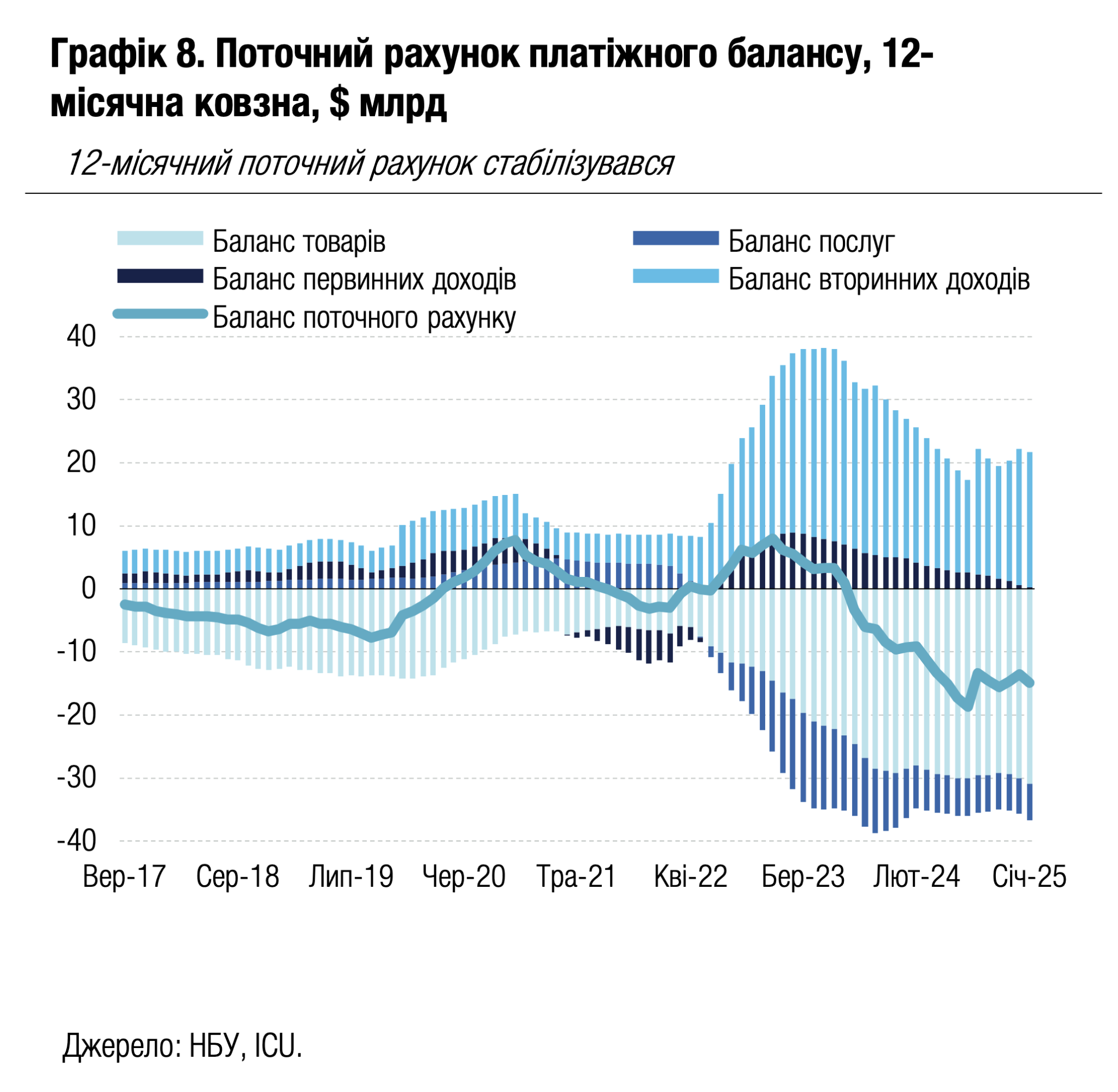

Економіка: Баланс поточного рахунку від’ємний у січні

У січні дефіцит поточного рахунку склав $2.3 млрд, адже бюджетні гранти для України були незначними.

Баланс зовнішньої торгівлі товарами дещо покращився порівняно з груднем, проте він був суттєво гіршим порівняно з січнем 2024 року. Це пояснюється зростанням імпорту на 7% у той час, як експорт скоротився на 13% через зниження поставок зернових та соняшникової олії за кордон. Агротовари та продукти харчування склали 63% загального експорту товарів у січні. Дефіцит зовнішньої торгівлі послугами також розширився порівняно з січнем минулого року частково через припинення транзиту російського газу. Баланс первинних доходів також був від’ємним, адже доходи українських працівників за кордоном скоротилися на 21%, у той час як відпливи доходів на капітал (проценти за кредитами та дивіденди) зріс майже на дві третини. Профіцит рахунку вторинних доходів був відносно невеликим та близьким до минулорічного показника. Це пояснюється незначними сумами бюджетних трансфертів, адже фінансова допомога в рамках механізму ERA була класифікована як кредити.

Чисті припливи капіталу через фінансовий рахунок були додатними і склали $1.3 млрд завдяки отриманому в рамках ERA кредиту українському уряду. Проте їх виявилося недостатньо, щоб компенсувати дефіцит поточного рахунку. Тож резерви НБУ в січні знизилися на 2% до $43.0 млрд грн.

|  |

Погляд ICU:ічнева статистика платіжного балансу вкотре засвідчила, що українська економіка є вкрай вразливою і макроекономічна стабільність значною мірою залежить від припливів зовнішньої фінансової допомоги. Класифікація надходжень у рамках ERA як кредитів стало несподіванкою (ми, багато інших прогнозистів та НБУ враховували їх як гранти в останніх прогнозах), тож прогнози складових платіжного балансу, зокрема поточного рахунку, потребуватимуть технічного коригування. Проте таке технічне коригування не змінить суті процесів – кошти в рамках ERA будуть погашатися за рахунок доходів від російських знерухомлених активів. Тож загалом протягом року дефіцит зовнішніх рахунків України має бути повністю перекритий фінансовою допомогою від інших країн та міжнародних фінансових організацій. НБУ матиме достатньо ресурсів, щоб збалансовувати валютний ринок та тримати курс гривні під контролем. Зараз ключова невизначеність та макроризики пов’язані з обсягами міжнародної допомоги вже у 2026 році та надалі.

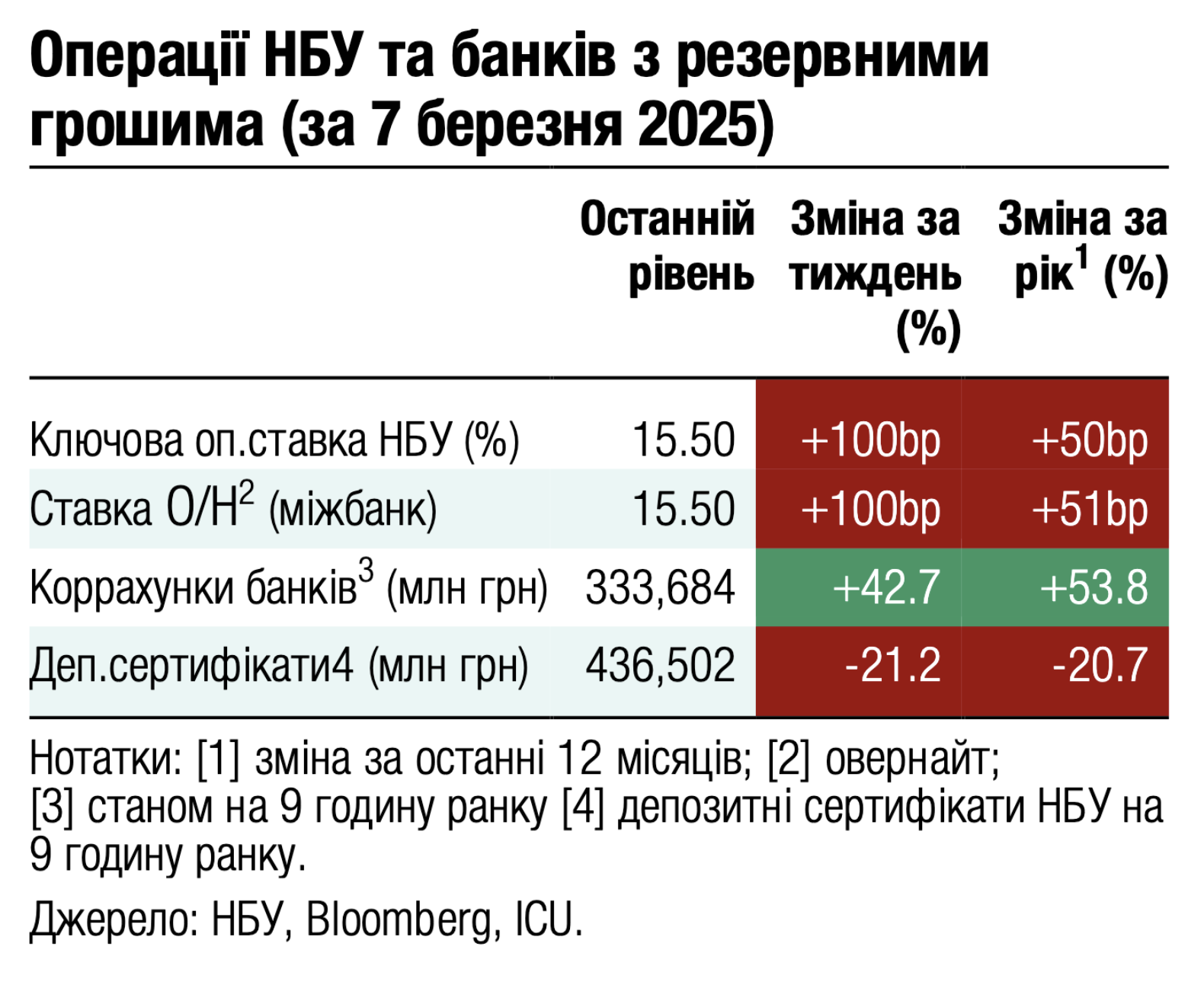

Економіка: НБУ підвищив облікову ставку, наголошуючи на ризиках

Нацбанк підвищив облікову ставку на 1.0 п.п., до 15.5%, втретє поспіль посилюючи монетарну політику.

НБУ продовжує наголошувати на невизначеності щодо динаміки інфляції та зовнішнього фінансування, сигналізуючи про обережний підхід до майбутніх рішень з монетарної політики.

Окрім цього підвищення, регулятор скоригував параметри операційного дизайну. Ставку за тримісячними депозитами було підвищено на 2.0 п.п., а максимальний обсяг вкладень у такі інструменти повинен надалі зрости. Цей крок спрямований на стимулювання банків до підвищення ставок за строковими депозитами фізичних осіб у гривні та сприятиме зростанню їхніх обсягів.

Погляд ICU:Рішення НБУ підтверджує його прагнення закріпити інфляційні очікування. Водночас ми вважаємо малоймовірним подальше підвищення ставки у 2025 році, попри заяви регулятора про таку можливість. Дезінфляційні процеси мають набрати обертів у другій половині року завдяки послабленню цінового тиску з боку пропозиції. Виходячи з цього, ми очікуємо, що НБУ розпочне цикл пом’якшення пізніше, ніж прогнозувалося до цього, проте зниження ставок усе ж відбудеться в другому півріччі 2025 року.

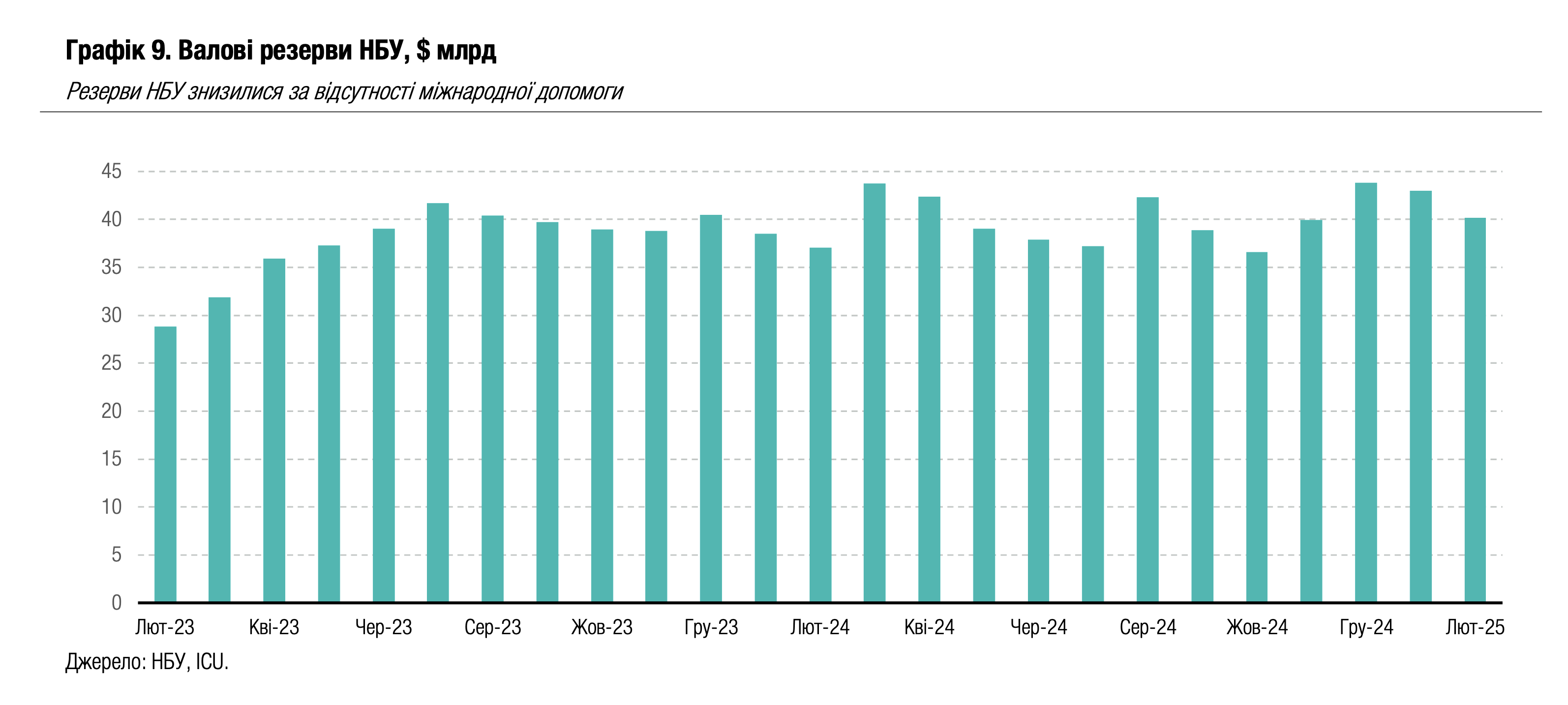

Економіка: Резерви НБУ знизилися на 6.7% у лютому

Валові резерви НБУ знизилися на 6.7% до $40.1 млрд у лютому, адже протягом місяця не було надходжень міжнародної фінансової допомоги.

НБУ змушений був продати близько $3.0 млрд, щоб задовольнити надлишковий попит на валютному ринку та гарантувати відносну стабільність обмінного курсу. Також уряд та НБУ спрямували близько $0.8 млрд на обслуговування боргів перед офіційними кредиторами, зокрема перед МВФ. Україна не отримала міжнародної допомоги протягом лютого, проте переоцінка резервів дала позитивний результат обсягом $0.7 млрд.

Погляд ICU:Пауза в надходженні зовнішньої фінансової допомоги в лютому не викликає занепокоєнь, адже всі заплановані надходження на цей рік залишаються підтвердженими. Очікується, що Україна отримає до кінця року понад $35 млрд переважно через механізм ERA та Ukraine Facility. Це дозволить НБУ підтримувати резерви в діапазоні $40-45 млрд протягом року та мати достатньо ресурсів, щоб утримувати курс гривні під контролем. Проте поступово увага зміщується на 2026 рік – наразі заплановані обсяги міжнародної допомоги в майбутніх роках значно менші, ніж у 2025 році.