|  |

|  |

Облігації: Мінфін активізує розміщення резервних ОВДП

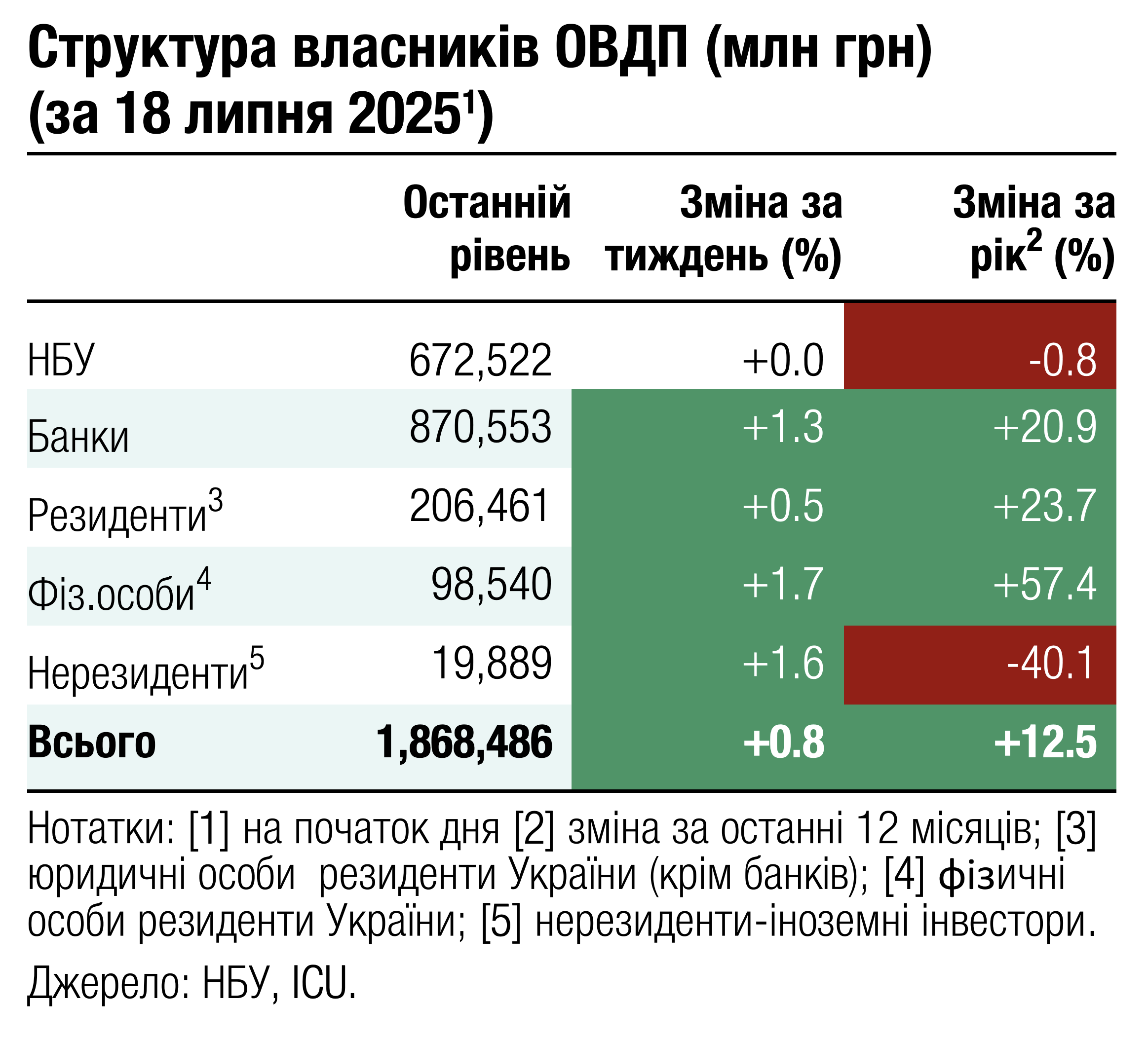

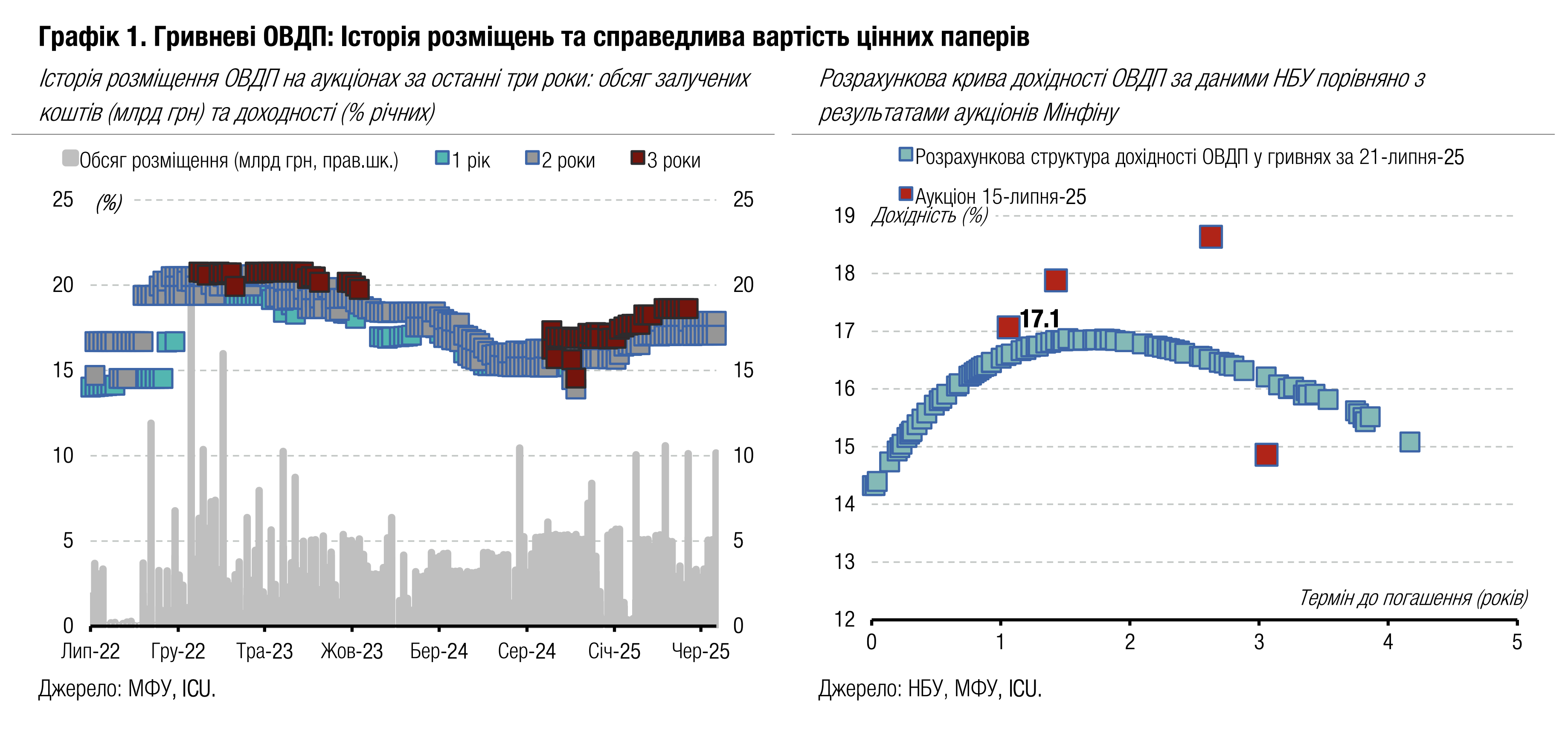

Міністерство фінансів розмістило минулого вівторка 10 млрд грн нових чотирирічних гривневих облігацій, які, вочевидь, буде додано до переліку резервних ОВДП. На завтра анонсовано розміщення ще 10 млрд грн цих же паперів.

Минулого вівторка Мінфін пропонував ринку новий випуск чотирирічних гривневих облігацій обсягом 10 млрд грн. Ця пропозиція отримала п'ятикратну перепідписку – 69 заявок загальним обсягом понад 52 млрд грн зі ставками від 13.95% до 15.25%. Міністерство задовольнило лише 33 заявки і, найімовірніше, деякі з них частково. Більше деталей в огляді аукціону. Нові облігації одразу стали лідером торгів на вторинному ринку. Частка угод із ними склала майже чверть торгів ОВДП.

З урахуванням нового розміщення наразі в обігу знаходиться 17 випусків резервних облігацій на загальну суму 319 млрд грн. На завтра Міністерство фінансів анонсувало розміщення ще 10 млрд грн нових резервних паперів і, найімовірніше, знову отримає значний обсяг заявок та розмістить запланований обсяг. Найближче погашення резервних облігацій на початку серпня на суму менше 13 млрд грн.

Погляд ICU: Мінфін активізував розміщення резервних облігацій, при цьому залучаючи нові кошти, а не проводячи обмін на старі папери, як у квітні та червні. Цілком можливо, що в поточних умовах міністерство потребує більше ліквідності для витрат бюджету, які не хоче чи не може фінансувати за рахунок міжнародної допомоги. У серпні міністерство може знову запустити ще один випуск резервних облігацій, компенсуючи банками погашені на початку місяця ОВДП.

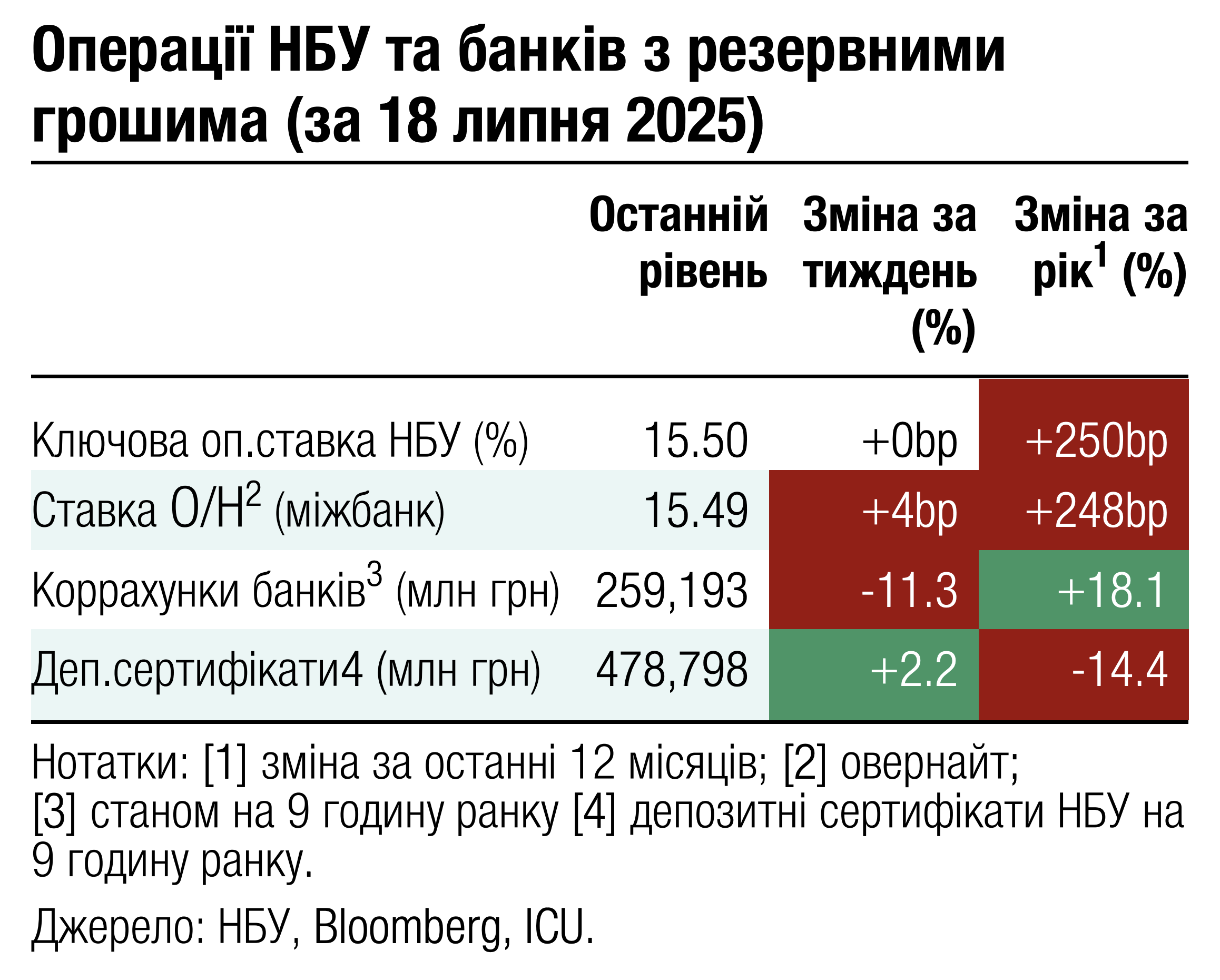

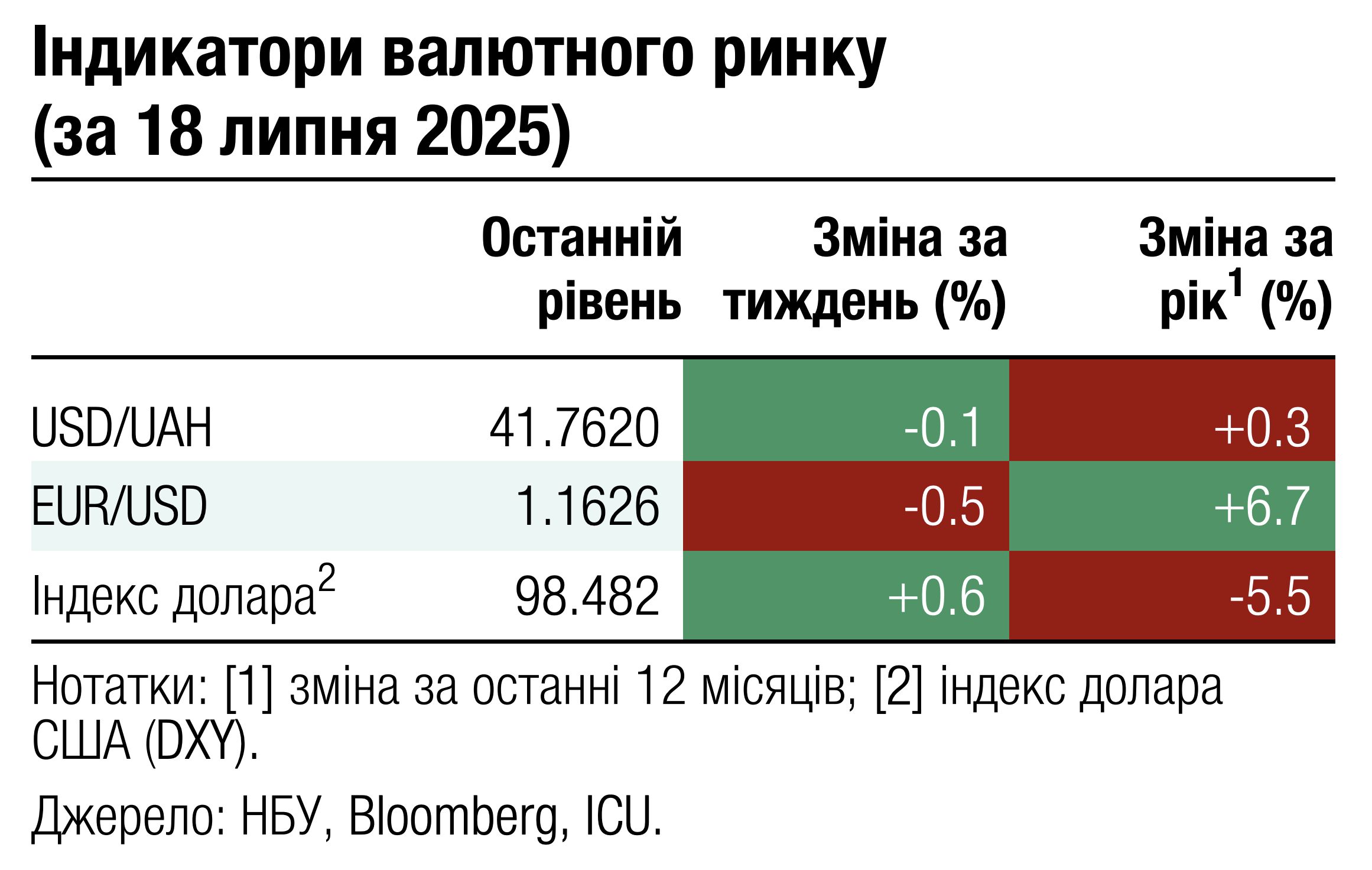

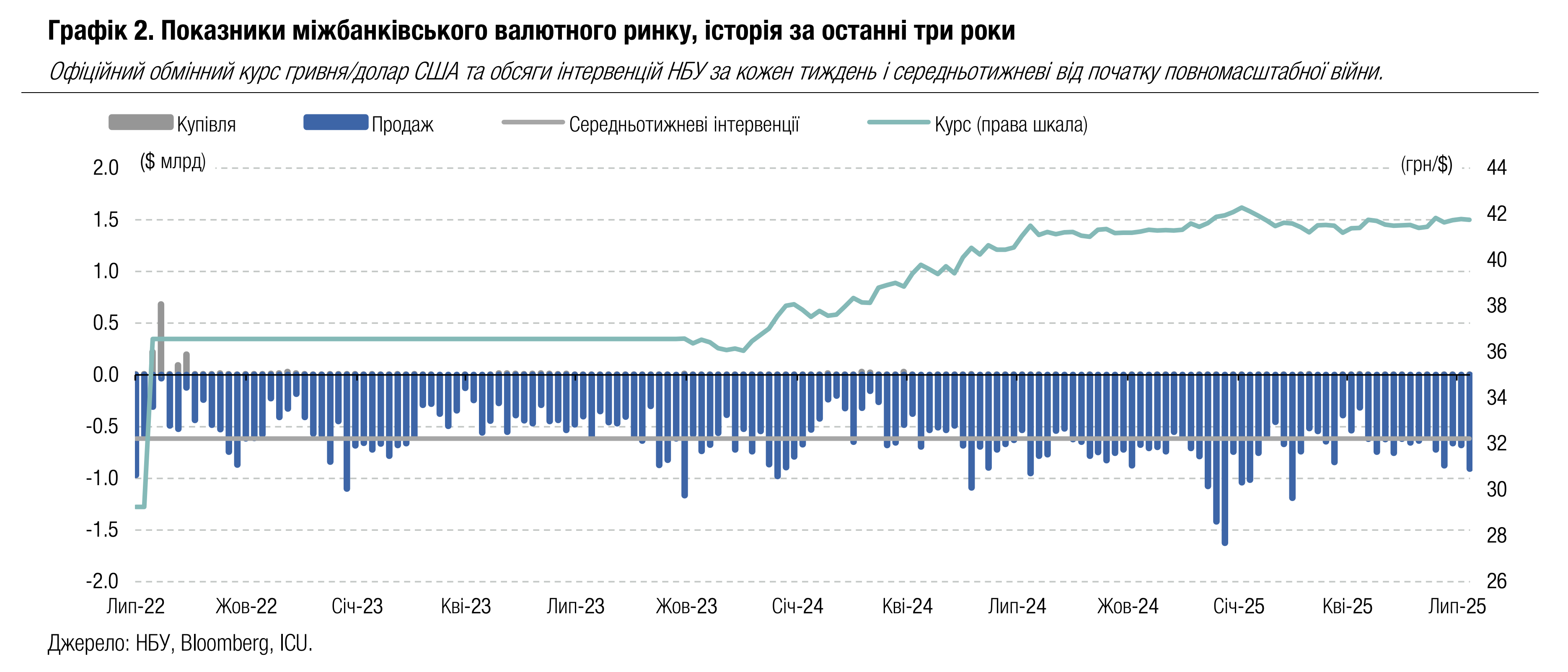

FX: НБУ компенсує ситуативні дисбаланси

Минулого тижня стрімко зріс попит на валюту, тож НБУ довелося збільшити інтервенції до максимуму за п'ять місяців.

Дефіцит валюти на міжбанківському ринку минулого тижня збільшився майже удвічі до $558 млн. Зокрема, у вівторок попит на валюту від клієнтів банків юросіб стрімко зріс до $455 млн, що на $278 млн перевищувало клієнтську пропозицію валюти. Водночас чиста купівля валюти населенням продовжила зменшуватися і склала за тиждень лише $31 млн – мінімальний обсяг цього літа.

НБУ тримав майже весь тиждень курс гривні до долара більшим за 41.8 грн/$, але за підсумками тижня офіційний курс гривні до долара США майже не змінився, адже НБУ встановив його на сьогодні на рівні 41.75 грн/$. Водночас гривня зміцнилася відносно євро на 0.5% до 48.6 грн/євро. Роздрібний курс у системно важливих банках також не зазнав істотних змін і залишився поблизу 41.5-42 грн/$.

Погляд ICU: Зростання дефіциту відбулося як через короткочасне зростання купівлі валюти, так і зменшення її продажу, що є досить типовим для середини місяця. Тож НБУ задовольнив підвищений попит, збільшивши інтервенції до одного з найвищих рівнів року, але це все ж менше максимуму середини лютого, коли інтервенції склали майже $1.2 млрд. Великі обсяги купівлі валюти можуть бути пов'язані з оплатами невідкладних імпортних державних контрактів. Ми не очікуємо зміни політики НБУ в частині курсу, який продовжить коливатися неподалік від 41.8 грн/$ найближчим часом.

Економіка: У пошуках додаткового фінансування на 2026 рік

Уряду необхідно знайти додатково $10-15 млрд понад той обсяг допомоги, яку партнери вже пообіцяли на 2026 рік.

Ключові тези нового макроекономічного огляду, опублікованого 16 липня, наведено нижче. Економічне зростання залишатиметься повільним, адже ресурси для відновлення – і робоча сила, і капітал – будуть обмеженими найближчим часом. Помірне відновлення буде підтримуватися внутрішнім приватним споживанням завдяки зростанню доходів працівників у приватному секторі. Водночас скорочення державного споживання залишатиметься ключовою перешкодою для зростання ВВП. На 2025 рік ми знижуємо прогноз економічного зростання до 2.5% через гірший, ніж очікувалося, врожай.

Ключовим викликом для уряду зараз є пошук $10-15 млрд понад той обсяг допомоги, яку партнери вже пообіцяли на 2026 рік. Ми очікуємо, що МВФ у грудні суттєво перегляне свій нереалістичний базовий сценарій для України в частині фіскальних видатків та платіжного балансу та визнає потребу пошуку додаткового фінансування.

Інфляційний тренд різко розвернувся в червні, і ми очікуємо, що зростання цін стійко сповільнюватиметься в наступні місяці. Перехід НБУ до циклу пом’якшення монетарної політики буде дуже обережним, значною мірою через істотні дисбаланси на валютному ринку. Ми очікуємо, що зниження облікової ставки до кінця року складе 100 б.п. Повернення інфляції до цілі НБУ у 2026 році малоймовірне через стрімке зростання цін на послуги.

Ми покращуємо наш прогноз обмінного курсу наприкінці 2025 року до 42.6 грн/дол порівняно з попереднім прогнозом 43.5. НБУ чітко продемонстрував в останній рік, що не вважає за доцільне послаблювати гривню. Якщо уряд зможе залучити додаткові $10 млрд понад уже заявлені обсяги допомоги, ці кошти так само потраплять у резерви, і НБУ матиме можливість тримати курс гривні міцним до кінця наступного року. Тож і у 2026 році ми очікуємо лише помірного послаблення гривні. Резерви НБУ різко зростуть до понад $55 млрд цьогоріч, проте наступного року різко знизяться до діапазону $40-45 млрд.

У своїх прогнозах ми припускаємо, що баланс безпекових ризиків не зміниться кардинально найближчим часом. Навіть якщо буде досягнуто угоди про припинення війни, це не матиме наслідком негайну зміну настроїв бізнесу та споживчих настроїв населення. Тож оновлений базовий сценарій МВФ, що буде оприлюднений у грудні, буде ближчим до поточного несприятливого сценарію.