|  |

|  |

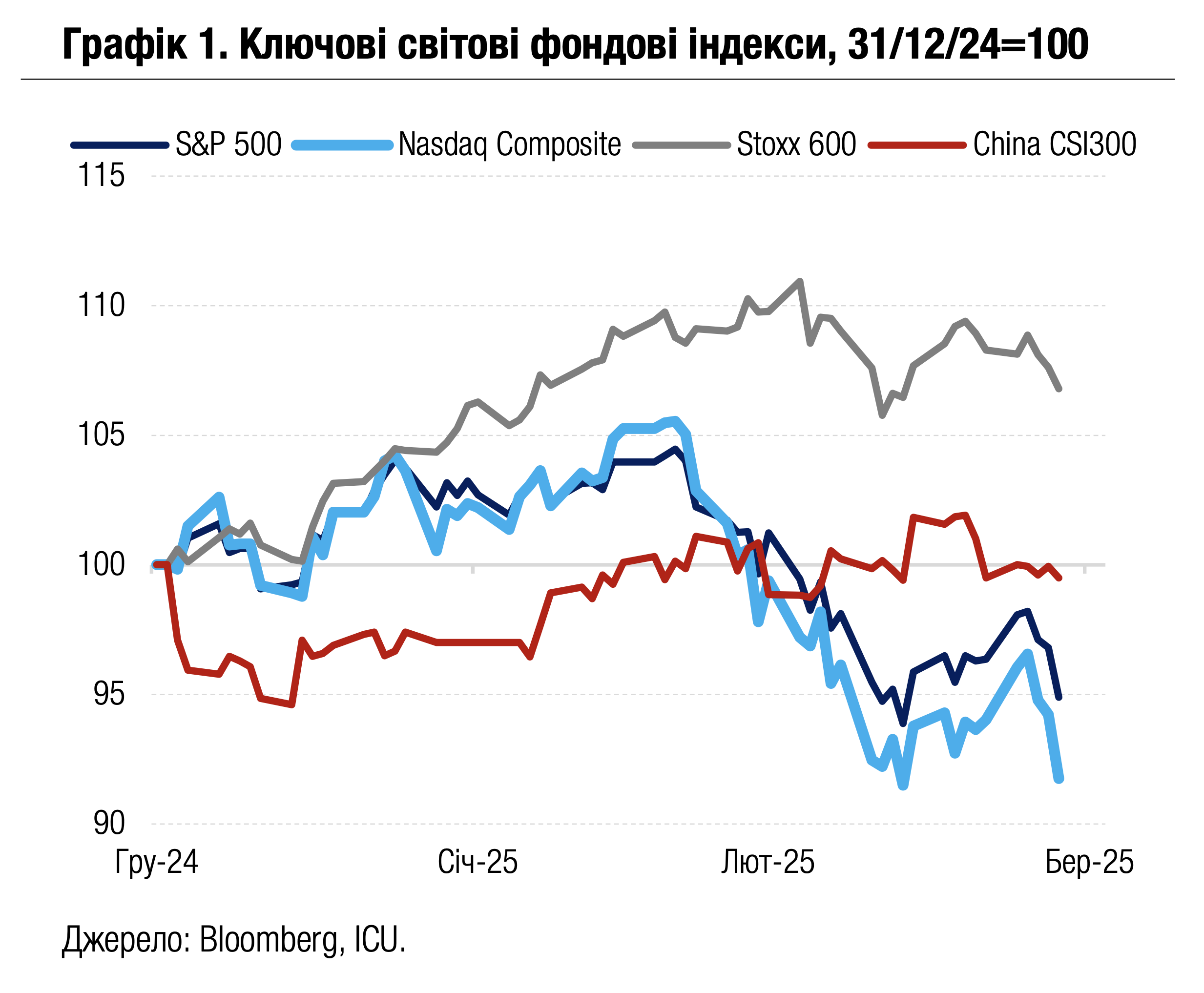

Ринки: Ринки поновлюють падіння на страхах торгових війн та стагфляції

Чергові оголошення Дональдом Трампом про підвищення імпортних мит, а також поєднання прискорення інфляції та погіршення споживчих настроїв у США спричинили гостру негативну реакцію на ринках.

Президент США минулої середи оголосив про введення в США 25-відсоткових мит на імпортні автомобілі й запчастини до них, починаючи з 2 квітня. Трамп також заявив про неминучість підвищення мит на фармацевтичну продукцію і деревину. У відповідь ціла низка країн заявила про плани підвищити мита на американські товари у відповідь.

Тим часом дані засвідчили чергове прискорення інфляції в США. Ціновий індекс персональних споживчих витрат за лютий виріс на 2.5% р/р, як і в січні. Водночас базова складова індексу, яка не враховує зміни цін на продукти харчування й пальне і яка є одним із головних індикаторів інфляції для ФРС, прискорилася до 2.8% р/р з 2.7% у січні. Додатково пригнітили ринки дані інфляційних очікувань на наступні 12 місяців, які згідно з дослідженнями Мічиганського університету в березні злетіли до 5% – максимуму за останні два з половиною роки. Водночас індекс споживчих настроїв упав більше за прогнози до найнижчого рівня з липня 2022 р.

Ринки акцій відреагували на ці дані вкрай негативно: індекс S&P 500 у день публікації втратив 2% й завершив тиждень падінням на 1.5%, тоді як Nasdaq 100 обвалився за тиждень на 2.4%. Провідний європейський індекс акцій Stoxx 600 знизився за тиждень на 1.4%, а акції автовиробників виявились одними з найбільш постраждалих. Водночас дохідності казначейських облігацій США впали на цих новинах через очікування слабшої економіки США й відтак більш м’якої політики ФРС, утім, за підсумками тижня залишились майже незмінними. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.6%.

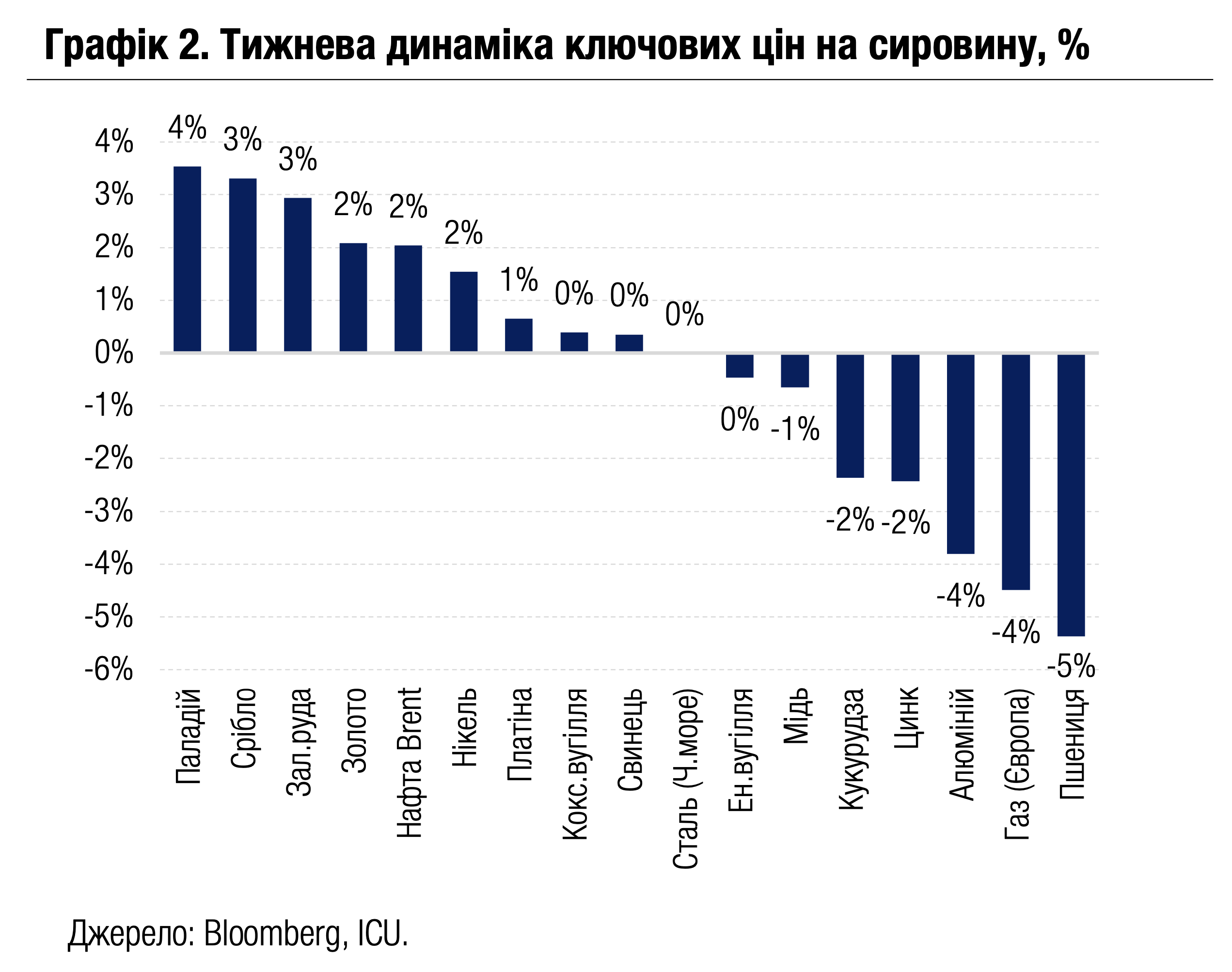

На ринках же сировини найбільш примітним знову стало зростання цін у сегменті дорогоцінних металів, а золото сягнуло нової рекордної позначки, завершивши тиждень на рівні $3085 за унцію. Знову зростали ціни на нафту на тлі посилення санкційного тиску США на нафту з Ірану та Венесуели. Водночас близьке завершення опалювального сезону тиснуло на ціни природного газу в Європі.

|  |

Погляд ICU: У міру того, як адміністрація Трампа ескалює ситуацію навколо імпортних мит, настрої споживачів погіршуються. Споживачі все більше побоюються, що підвищені мита спровокують загальне зростання цін на товари. Це зростання може виявитися тривалим через вплив вторинних ефектів на інфляцію, чого також побоюються в керівництві ФРС. За такого сценарію домогосподарства можуть значно скоротити споживання й таким чином загальмувати економічне зростання. Подальше підвищення ризиків стагфляції буде потужним негативним сигналом для фінансових ринків.

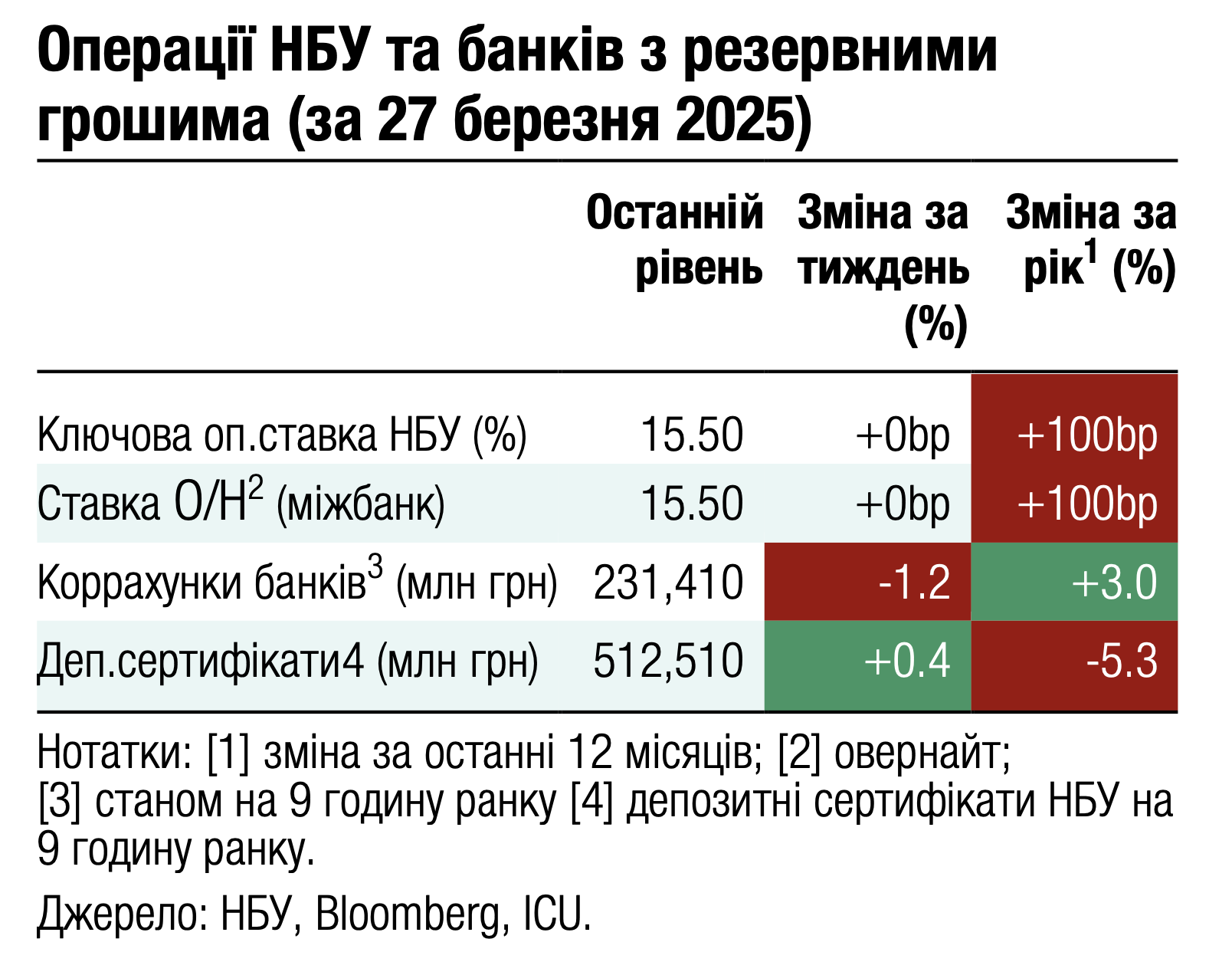

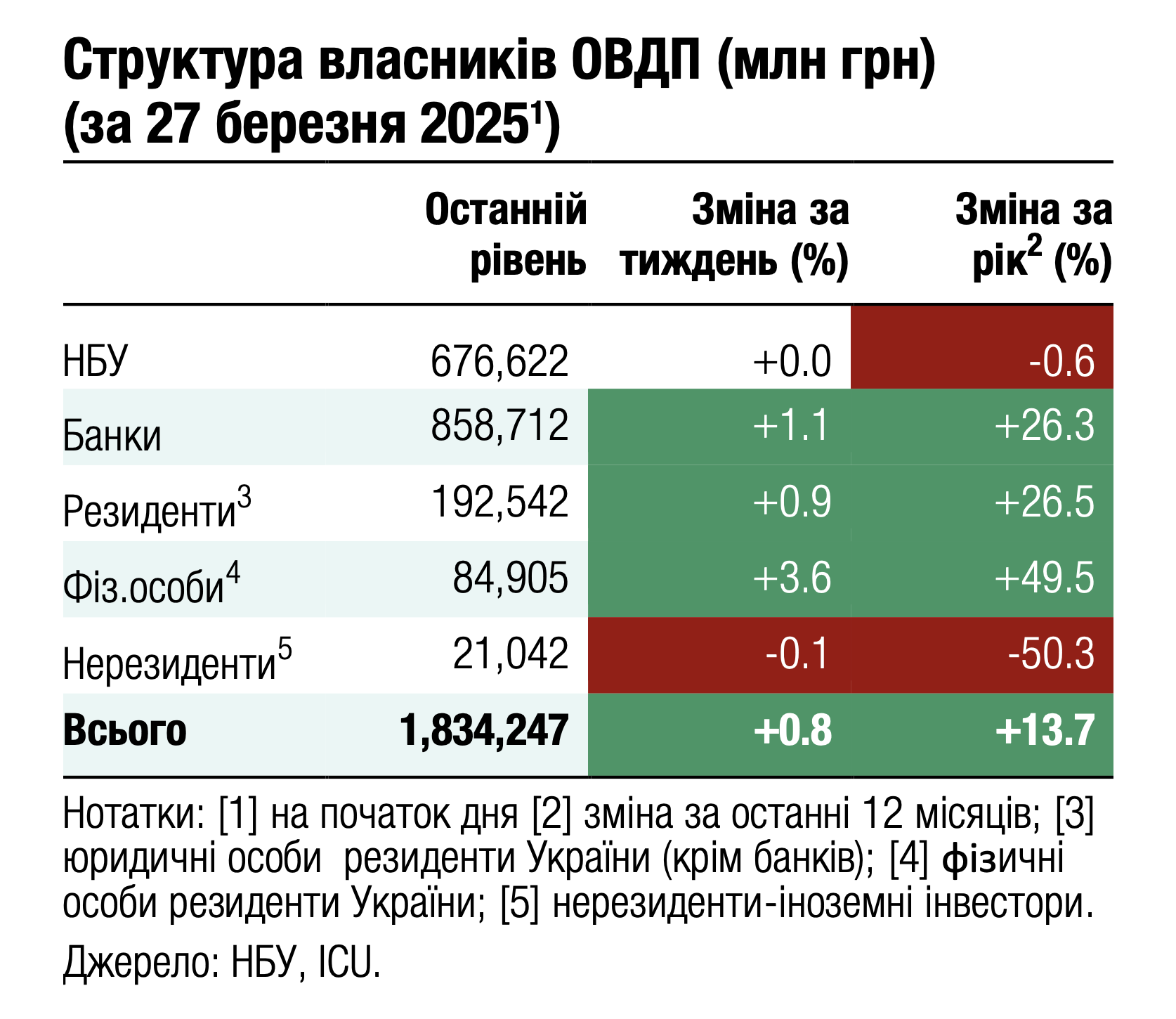

Облігації: Рефінансування внутрішнього боргу не повне у 1кв25

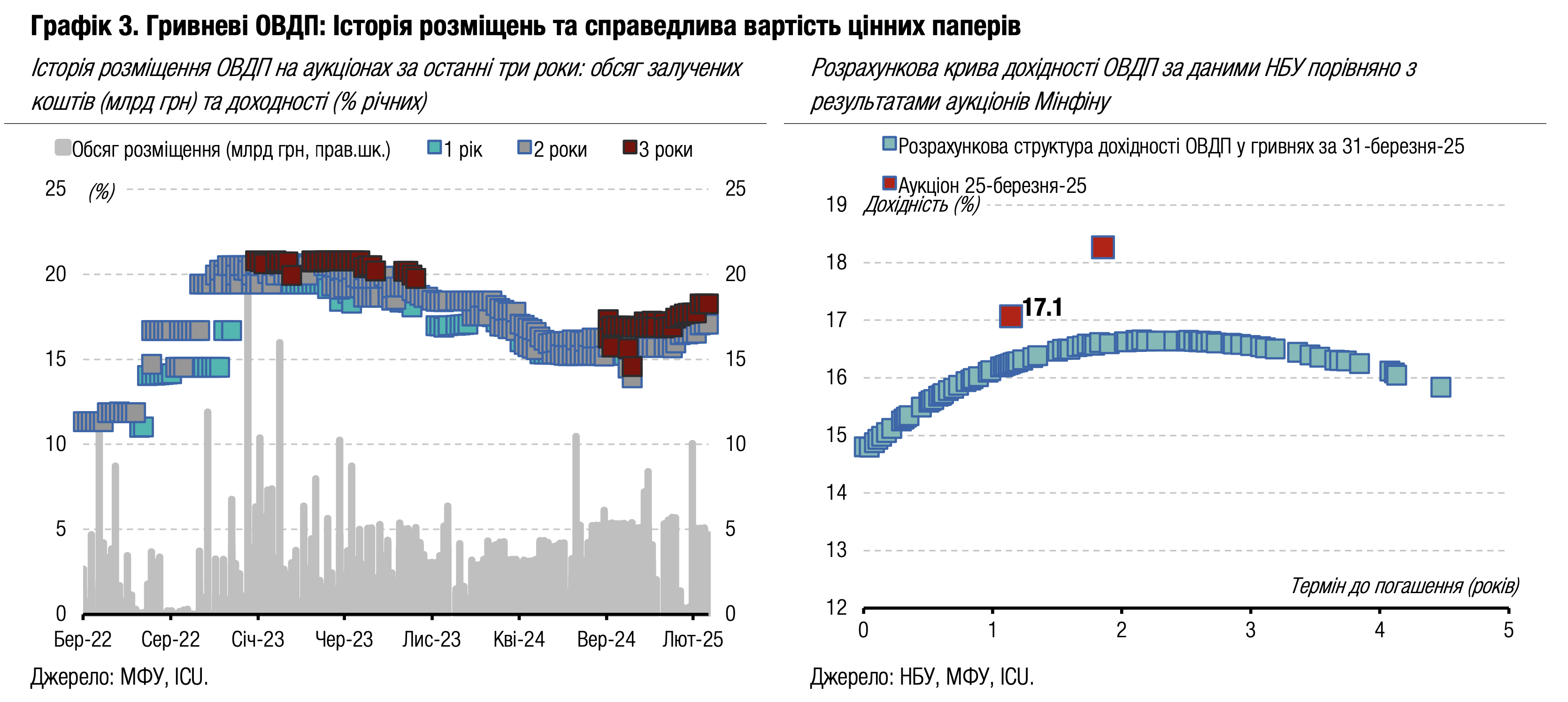

Минулого тижня Міністерство фінансів залучило до бюджету 15 млрд грн, однак це не допомогло досягнути 100% роловеру погашень за підсумками 1кв25.

На первинному аукціоні міністерство пропонувало два випуски гривневих військових облігацій та випуск у доларах США. Гривневі облігації отримали переважно заявки зі ставками, не вищими від рівня відсікання попереднього аукціону, тож, за винятком однієї, заявки були задоволені повністю, а ставки не змінилися порівняно з попереднім тижнем. Водночас більшу частину коштів міністерство отримало від валютних паперів, які мали більш ніж двократну перепідписку. Через це частина заявок була відхилена повністю, адже пропонований до розміщення обсяг вичерпався на рівні заявок зі ставками 4.5%. Тож максимальна задоволена ставка знизилася на 10 б.п. порівняно з розміщенням цих же облігацій на початку лютого. У підсумку Мінфін отримав минулого тижня еквівалент 15 млрд грн, в т.ч. понад $200 млн (8.4 млрд грн). Більше деталей в огляді аукціону.

Збільшення залучень в останні тижні березня все ж не допомогли Мінфіну завершити 1кв25 з повним роловером внутрішнього боргу. За гривневими погашеннями рівень рефінансування в 1кв25 становить 86%, за виплатами в доларах США та євро – 67% і 59% відповідно. Загальний рівень роловеру за всіма валютами становить 79%.

Погляд ICU: Попри збільшення інтересу до гривневих облігацій після підвищення ставок, Міністерство фінансів не отримало можливості надолужити рефінансування, щоб наблизитися до 100%. З іншого боку, міністерство не поспішало досягнути цієї цілі, адже пропонувало невеликий вибір паперів та ще й суттєво обмежувало обсяги пропозиції. Опублікований на вихідних меморандум МВФ за результатами сьомого перегляду програми підтверджує, що надходження зовнішньої фінансової допомоги мають бути достатніми, щоб перекрити дефіцит державного бюджету цьогоріч. Тож Мінфін не перебуває під тиском необхідності збільшити залучення та може адаптувати графік із урахуванням власної ліквідної позиції та очікувань зміни ставок до кінця року. З огляду на можливий перехід НБУ до циклу зниження облікової ставки у 2п25, Мінфін може відкладати частину запозичень на другу половину року, коли їхня вартість може знизитися.

Облігації: Відсутність прогресу в переговорах тисне на настрої власників єврооблігацій

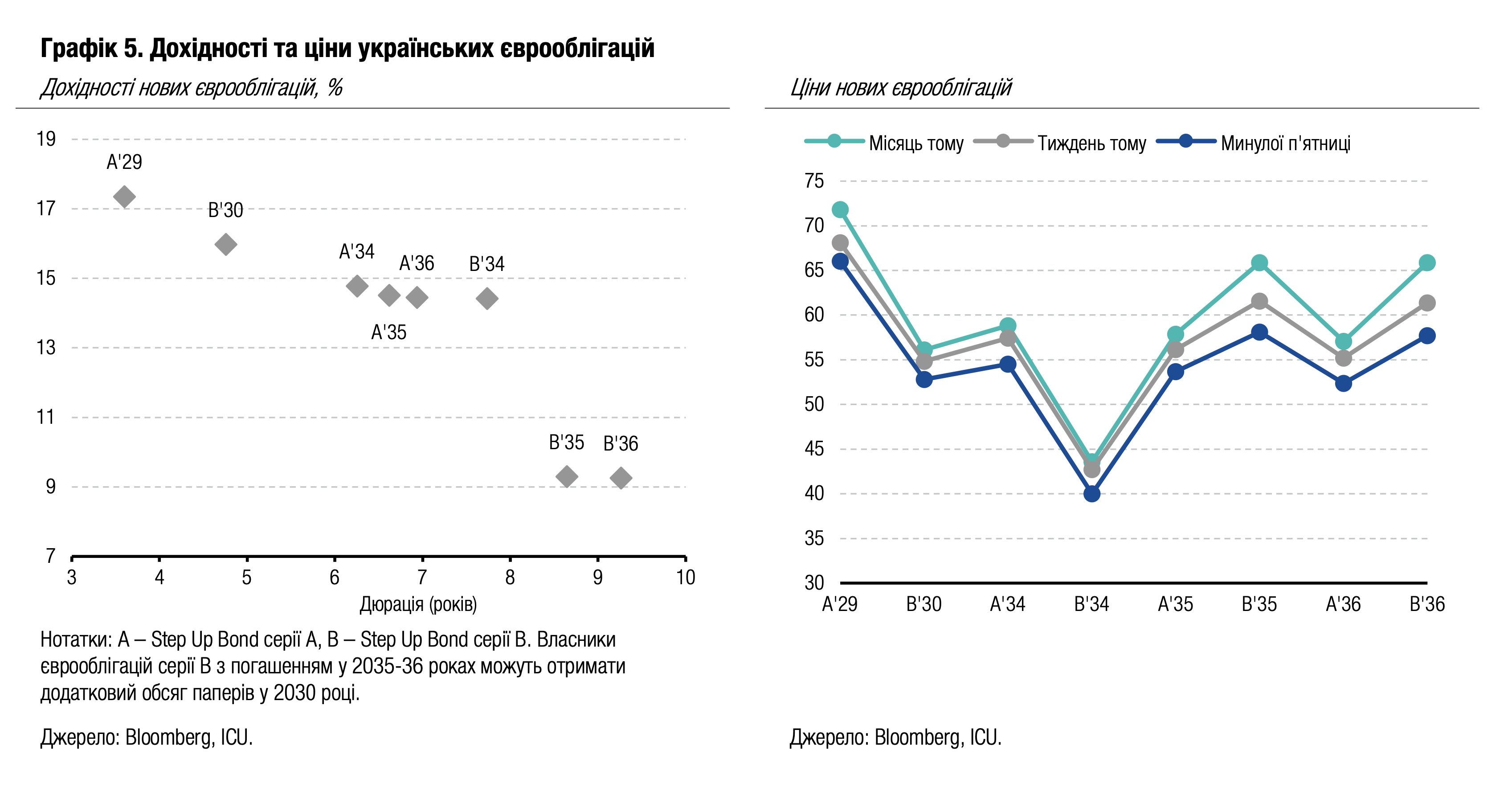

Українські єврооблігації продовжували дешевшати минулого тижня, адже сторони фактично не просунулися в переговорах.

Головною новиною минулого тижня були переговори в Саудівській Аравії у форматі Україна-США та США-росія без прямого спілкування між Україною та росією. І хоч сторони нібито досягли порозуміння з низки питань, це не отримало будь-якої практичної реалізації. Крім того, під кінець тижня ЗМІ оприлюднили нову редакцію угоди про користування надрами, підготовлену адміністрацією США, яка виявилася загалом не прийнятною для України. Це посилює ризик повторного зростання напруги між Україною та США.

Тож на цьому тлі вартість українських паперів знизилася на 5% за підсумками минулого тижня. Ціна ВВП-варантів знизилася одразу на 7%, нижче 75 центів за долар умовного номіналу. Індекс облігацій країн, що розвиваються, за минулий тиждень знизився на 0.6%.

Погляд ICU: Песимізм у настроях власників єврооблігацій продовжує накопичуватися. Ціни суверенних єврооблігацій все ще залишаються вище, ніж до президентських виборів у США, але вже втратили більшу частину здобутків через усе більший скептицизм з приводу швидкого завершення війни. Ми очікуємо, що кращі припущення щодо зовнішньої допомоги Україні, закладені в новому меморандумі МВФ, можуть створити певний простір для оптимізму цього тижня.

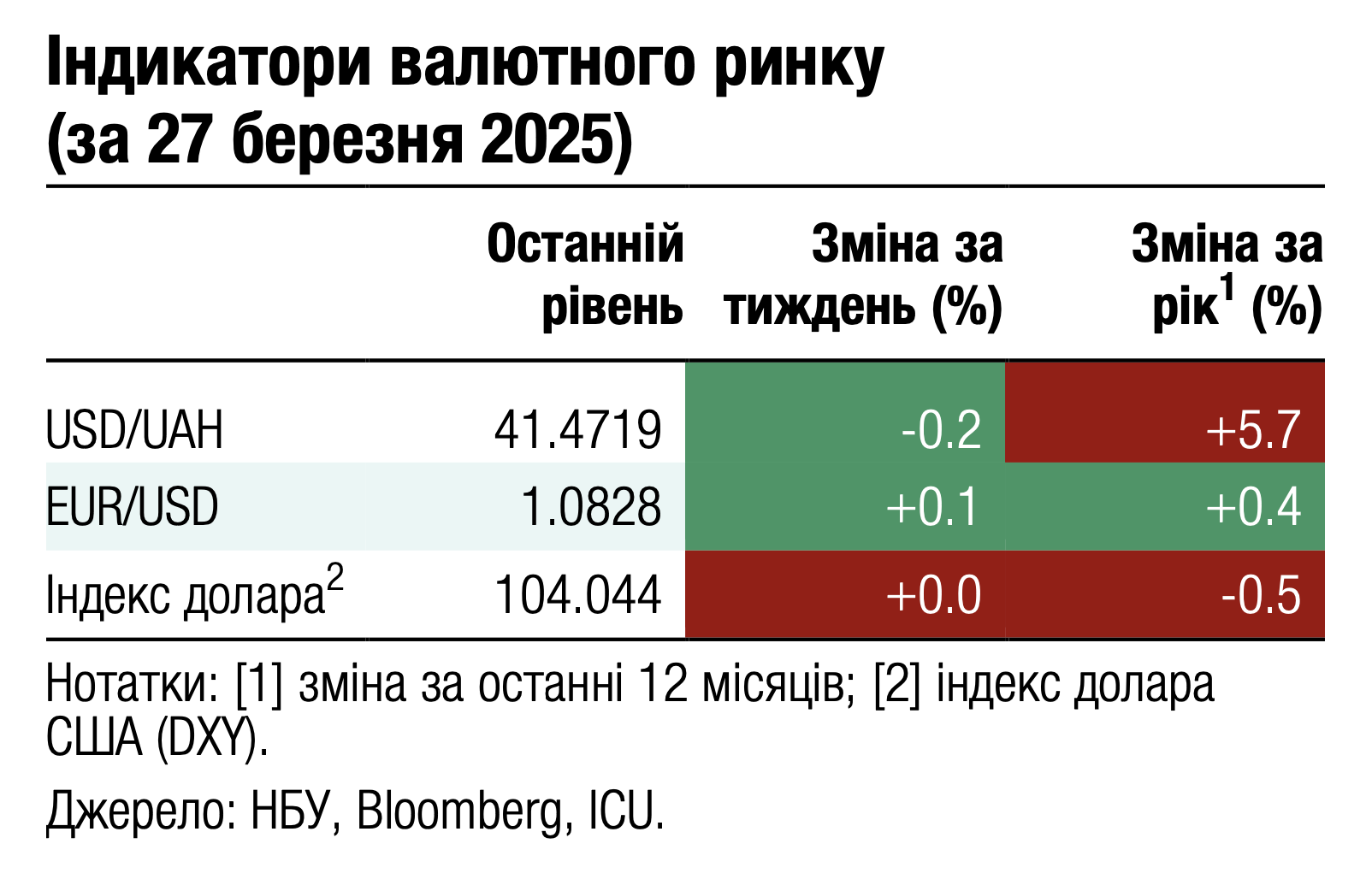

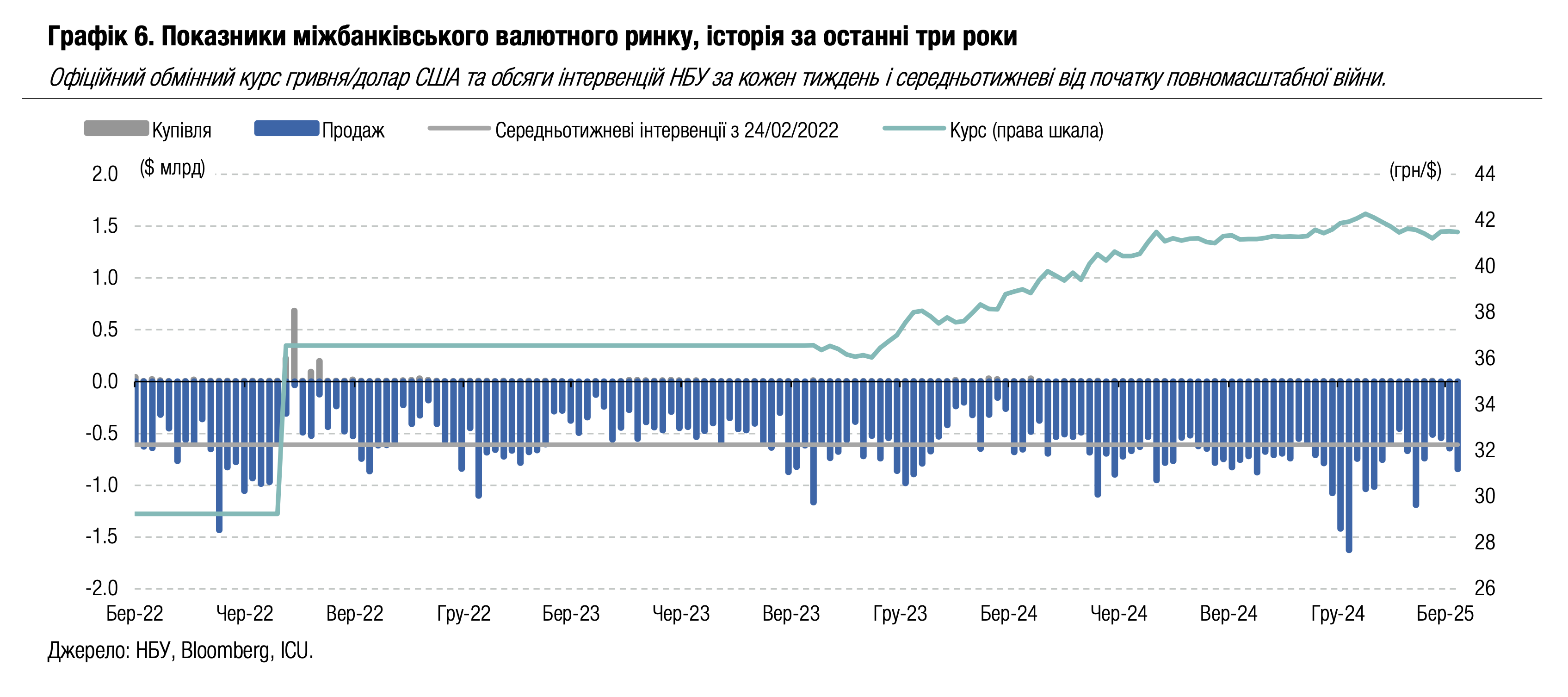

FX: НБУ збільшує інтервенції на тлі стабільної гривні

Національний банк суттєво збільшив інтервенції, що навіть призвело до укріплення офіційного курсу гривні за підсумками тижня.

Дефіцит валюти на ринку продовжив зростати. Чиста купівля валюти на міжбанківському ринку зросла на 53% до $488 млн, що, власне, і спричинило збільшення інтервенцій НБУ на третину – до $846 млн. У роздрібному сегменті чиста купівля валюти зменшилася ще на 7.5% до $80 млн – мінімуму з серпня минулого року.

Збільшення інтервенцій дозволило НБУ навіть посилити офіційний курс гривні на 0.1% до 41.49 грн/$. Готівкова вартість долара США в системно важливих банках за підсумками тижня залишилася на рівні 41.2-41.8 грн/$.

Погляд ICU: Минулого тижня НБУ довелося задовольняти ситуативно збільшений попит на валюту. Цілком можливо, що під кінець місяця та кварталу підприємства активізували купівлю валюти для виплати дивідендів та/або відсотків за іноземними кредитами. Дії НБУ показують, що регулятор прагне зберігати офіційний курс неподалік від 41.5 грн/$ навіть попри те, що відбувалося різке та значне збільшення купівлі валюти на міжбанківському ринку. НБУ наразі може продовжити відкладати перехід до поступового ослаблення курсу гривні, демонструючи тривалу курсову стабільність. Окрім того, передбачене меморандумом МВФ заплановане зростання міжнародної фінансової допомоги у 2025 році може дати НБУ додаткові аргументи не поспішати з послабленням курсу гривні найближчими місяцями.

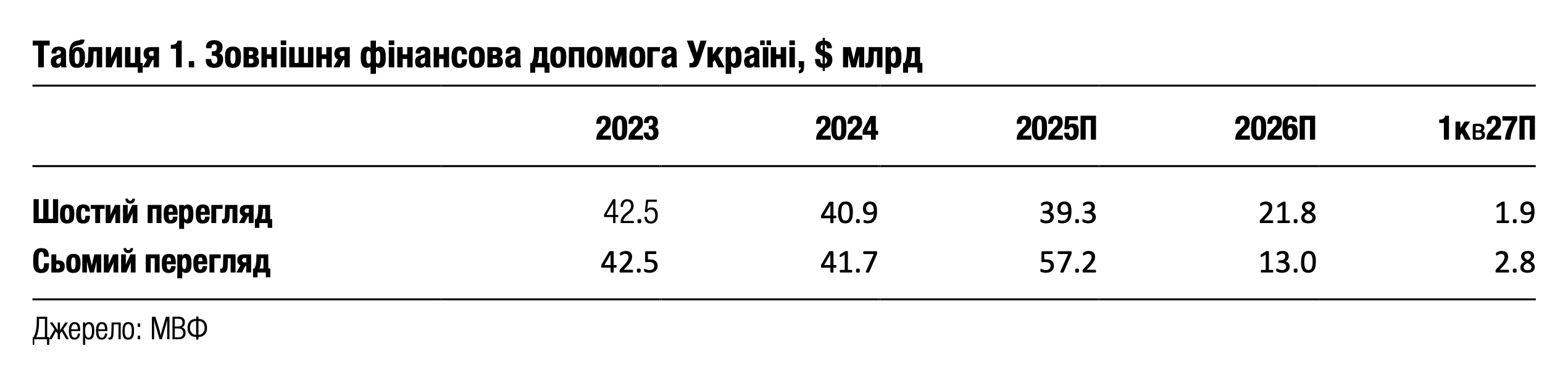

Економіка: МВФ припускає більше допомоги Україні

У п’ятницю рада директорів МВФ затвердила сьомий перегляд програми EFF для України та черговий транш кредиту обсягом $0.4 млрд. Меморандум МВФ також припускає, що Україна отримає більше зовнішньої фінансової допомоги, ніж припускалося під час попереднього перегляду.

МВФ переглянув деякі ключові макроекономічні показники та, що ще важливіше, припущення про розмір зовнішньої фінансової допомоги, яку Україна отримає в період дії програми МВФ. Згідно з документом, протягом 2025 року Україна отримає $57.2 млрд фінансової допомоги (порівняно з $39.3 млрд, які припускалися в грудневому документі), із яких $39.4 млрд в рамках ERA від країн Великої сімки та $12.9 млрд через Ukraine Facility від ЄС. Таке зростання обсягів допомоги на 2025 рік пояснюється частковим перекиданням обсягів із 2026 року на цей рік, а також загальним збільшенням коштів за програмою ERA до $44.1 млрд порівняно з попередніми припущеннями $33.1 млрд. МВФ також припускає суттєве скорочення дефіциту державного бюджету наступного року до 9.9% ВВП порівняно з 19.6% цьогоріч, а також зниження дефіциту зовнішніх рахунків до $22.1 млрд у 2026 році порівняно з $47.3 млрд у поточному році. Зважаючи на вищі обсяги допомоги та припущення про значне скорочення дефіциту зовнішніх рахунків, МВФ прогнозує, що резерви НБУ перевищуватимуть $50 млрд як наприкінці цього, так і наступного року.

Інші важливі коригування прогнозу стосуються реального ВВП (тепер припускається зростання у 2025 році на 2-3% порівняно з попереднім прогнозом +2.5-3.5%) та інфляції (поточний прогноз інфляції наприкінці 2025 року – 9.0% порівняно з попереднім прогнозом 7.5%).

Погляд ICU: Значне зростання обсягів очікуваної міжнародної допомоги цього року (і пакету допомоги в період дії програми МВФ загалом) – це позитивний сюрприз. За таких умов ми погоджуємося з прогнозом МВФ про те, що резерви НБУ наприкінці поточного року перевищуватимуть $50 млрд. Це означає, що НБУ може ще довгий час зберігати курс гривні на поточному рівні й не мати бажання послаблювати гривню. Тож наш прогноз курсу на рівні 45.7 грн/дол наприкінці 2025 року може бути дещо песимістичним. Проте ми повністю переконані, що припущення МВФ про дефіцит зовнішніх рахунків та рівень резервів НБУ наприкінці 2026 року абсолютно не реалістичні. Дефіцит зовнішніх рахунків буде значно вищим, а резерви НБУ можуть знизитися наступного року до $30-35 млрд (порівняно з прогнозом МВФ на рівні $51 млрд), якщо протягом наступних 18 місяців не відбудеться помітної девальвації гривні. Загалом ми вважаємо, що зростання зовнішньої допомоги дає більше комфорту та простору для маневру НБУ в частині курсової політики, проте жодною мірою не усуває необхідності вирішувати фундаментальну проблему значних зовнішніх дисбалансів.